主要市場動向とインサイト

- 2024年、欧州の合成燃料産業は世界市場の38%という最大のシェアを占めた。

- 米国の合成燃料産業は予測期間中に大幅な成長が見込まれる。

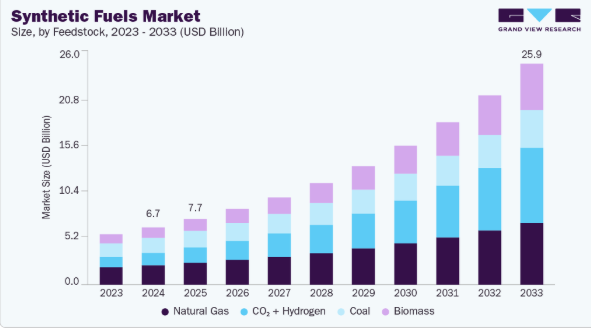

- 原料別では、天然ガスセグメントが2024年に34%の最大市場シェアを占めた。

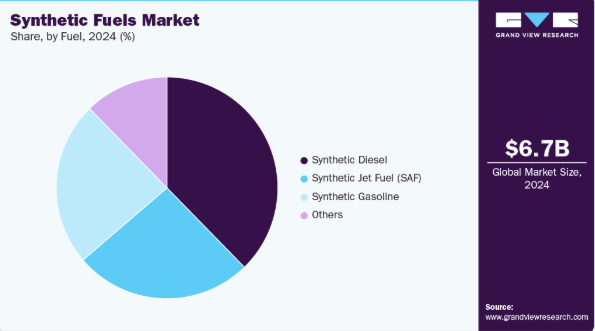

- 燃料別では、合成ディーゼルセグメントが2024年に最大の市場シェアを占めた。

市場規模と予測

2024年市場規模:67億米ドル

2033年予測市場規模:258億5,000万米ドル

CAGR(2025-2033年):16.3%

欧州:2024年最大の市場

- アジア太平洋地域:最も急速に成長する市場

再生可能水素と回収CO₂またはその他の原料から製造される合成燃料は、既存の燃料インフラを活用しながらカーボンニュートラルを達成する現実的な道筋を提供する。パワー・トゥ・リキッド(PtL)およびフィッシャー・トロプシュ合成技術への投資増加は、クリーン燃料に関する政府の義務付けや企業のネットゼロ公約と相まって、大規模な商業化を促進している。さらに、電解効率、炭素回収統合、燃料合成プロセスの継続的な進歩により生産コストが低下し、航空、海運、重量物輸送など排出削減が困難な分野において、合成燃料が従来の化石燃料に代わる実用的な選択肢として台頭しつつある。

北米では、強力な連邦クリーン燃料基準、拡大する再生可能水素生産能力、持続可能な航空燃料(SAF)の需要増加が市場成長を支えている。米国は、エネルギー省(DOE)資金によるプロジェクト、州レベルの低炭素燃料プログラム、e-燃料生産拡大を目指す民間セクターとの連携を通じ、地域開発を主導している。航空会社、石油メジャー、技術開発者間の連携強化に加え、インフレ抑制法(IRA)の税制優遇措置や再生可能燃料クレジットが相まって、合成燃料精製所への投資が加速している。カナダも地域拡大に貢献しており、州レベルのクリーン燃料規制、炭素価格メカニズム、産業脱炭素化目標が、道路輸送用およびオフグリッドエネルギー用途の両方におけるカーボンニュートラル液体燃料への関心を高めている。

欧州は欧州連合(EU)の「Fit for 55」パッケージ、ReFuelEU Aviationイニシアチブ、化石燃料段階的廃止に向けた各国の強力な公約に支えられ、もう一つの主要成長拠点となっている。ドイツ、英国、ノルウェーなどの国々は、大規模e-燃料パイロットプラントや統合型Power-to-Xプロジェクトを通じ、早期商業化を主導している。グリーン水素、炭素回収、再生可能エネルギー統合を支援する政策インセンティブが、合成燃料の強固なバリューチェーンを育成している。製油所、エネルギー企業、技術革新者間の戦略的提携も生産能力を拡大中だ。2050年までの気候中立達成に向けた取り組みが加速する中、合成燃料は長距離輸送の脱炭素化と、進化する欧州のエネルギー環境における柔軟で貯蔵可能な再生可能エネルギー供給に不可欠と認識されつつある。

推進要因、機会、制約

世界の合成燃料産業は主に、ネットゼロ炭素排出達成への注目の高まり、電化が困難な分野の脱炭素化必要性、持続可能な航空・船舶燃料への需要増によって牽引されている。各国が化石燃料ベースのエネルギーを段階的に廃止し、再生可能エネルギーの統合を強化する中、再生可能水素と回収されたCO₂、またはその他の原料から製造される合成燃料は、既存の精製所、パイプライン、燃焼インフラを活用できる実行可能な低炭素代替案を提供します。炭素回収・利用・貯蔵(CCUS)を支援する政府の取り組み、ならびに水素開発とクリーン燃料義務化は、特に北米、欧州、アジア太平洋地域において強力な政策的な推進力を生み出しています。企業のカーボンニュートラルへの関心の高まりと、石油・ガス大手や産業プレイヤーからの投資増加が相まって、大規模な電力から液体燃料(PtL)およびフィッシャー・トロプシュ合成施設の開発が加速している。さらに、電解効率、プロセス統合、モジュール式反応器設計における技術進歩が、合成燃料生産の経済性と拡張性を向上させている。

エネルギーシステムが再生可能エネルギー発電と持続可能なモビリティへ移行する中、市場機会は急速に拡大している。ライフサイクル排出量削減の規制圧力が高まる航空・海運業界は、e-fuels(e燃料)や合成炭化水素の採用可能性を大きく秘めている。合成燃料プラントを再生可能エネルギー・水素ハブと統合することで、系統連系調整、炭素リサイクル、地域雇用創出を通じた新たな収益経路が開かれる。大型輸送、産業用熱発生、バックアップ電源における新興用途が機会領域をさらに拡大している。燃料生産者、技術開発者、公益事業者の連携がプロジェクトの商業化を推進する一方、炭素価格メカニズムとグリーン燃料認証プログラムが市場の可視性と投資家の信頼を高めている。合成燃料が国家クリーンエネルギー戦略の重要要素となるにつれ、エネルギー貯蔵、グリッド柔軟性、循環型炭素利用におけるその役割は重要性を増し続けるだろう。

しかしながら、市場には生産コストの高さ、大規模インフラの不足、低コストな再生可能水素と回収CO₂の現状の不足といった複数の制約が存在します。資金調達リスク、原料の入手可能性、技術標準化といった初期段階の商業化課題が、短期的な普及を妨げる可能性があります。e燃料に対する世界的に調和された認証枠組みの欠如と、地域間で一貫性のない政策支援が相まって、投資家や開発者にとっての不確実性を生み出しています。プロセスエネルギー効率、燃料変換収率、ライフサイクル排出量算定に関連する技術的課題も依然として存在する。さらに、バイオ燃料、再生可能天然ガス、アンモニア系燃料などの他の低炭素燃料代替品との競争が、合成燃料の導入ペースに影響を与える可能性がある。電気化学的変換技術の継続的な革新、有利な政策調整、およびセクター横断的な連携は、コストパリティを達成し、世界のクリーンエネルギー移行における合成燃料の潜在能力を最大限に引き出すために極めて重要となる。レポートのカバー範囲と成果物

原料インサイト

天然ガスベースの合成燃料セグメントは、2024年に約34%と最大の収益シェアを占め、世界市場における主要原料カテゴリーとしての地位を固めた。この主導的立場は、主に天然ガスの広範な入手可能性、成熟したガス・トゥ・リキッド(GTL)技術、および北米、中東、アジア太平洋を含む主要地域における確立された生産インフラに起因する。GTLプロセスは天然ガスを高品質な合成ディーゼル燃料、ジェット燃料、および低硫黄・低芳香族含有量のナフサへ変換可能であり、既存の燃焼エンジンや精製システムとの互換性を提供する。性能向上と粒子状物質排出削減を実現するクリーン燃焼燃料の供給能力は、運輸・産業分野での採用拡大を継続的に推進している。さらに、カタール、米国、中国などのガス資源豊富な国々におけるGTLプラントへの継続的投資は、未利用ガス資源の活用と余剰天然ガス供給の収益化を通じて市場見通しを強化している。

CO₂ + 水素セグメントは、2025年から2033年にかけて堅調なCAGR 21.7%を記録し、最も急速な成長が見込まれています。これは、Power-to-Liquids(PtL)や炭素リサイクル技術を通じてカーボンニュートラルまたはカーボンネガティブ燃料を生産する世界的な取り組みが原動力となっています。フィッシャー・トロプシュ法やメタノール合成などのプロセスにより、回収された二酸化炭素と再生可能水素から合成されるこれらの燃料は、次世代エネルギー転換の基盤として台頭している。グリーン水素プロジェクトの拡大、電解装置の急速なコスト低下、炭素回収・利用・貯蔵(CCUS)インフラの拡充により、CO₂由来合成燃料の実用性が急速に高まっている。EUの「ReFuelEU Aviation」規制、日本の「GXロードマップ」、米国の「インフレ抑制法(IRA)」インセンティブなど強力な政策支援が、これらの技術の実証と商業化を加速させている。産業・運輸部門が大幅な脱炭素化に向けた拡張可能な道筋を模索する中、CO₂+水素原料ルートは循環型炭素利用を実現し、世界のネットゼロ目標に沿う形で、持続可能な燃料生産の在り方を再定義しようとしている。

燃料インサイト

合成ディーゼルセグメントは2024年に約37.7%の最大市場シェアを占め、市場をリードする燃料としての地位を確立した。この優位性は主に、既存のディーゼルエンジン・燃料流通インフラ・産業用途との互換性によるもので、主要な設備改造を必要とせず従来の石油ディーゼルをシームレスに代替可能である。ガス・トゥ・リキッド(GTL)、石炭液化(CTL)、バイオマス液化(BTL)プロセスで製造される合成ディーゼルは、燃焼効率の向上と粒子状物質・硫黄排出量の大幅な低減を実現する。商用輸送車両、非道路機械、産業用発電における利用拡大は、高エネルギー需要環境下での信頼性と性能を裏付けている。さらに、クリーン燃料を促進する政府のインセンティブと企業の脱炭素化プログラムが相まって、完全電動化への移行期における暫定解決策としての採用を支えている。特に欧州と北米におけるフィッシャー・トロプシュ合成やカーボンニュートラルディーゼルプロジェクトへの継続的な投資が、このセグメントの市場地位を強化し続けている。

合成航空燃料(SAF)セグメントは、航空業界のカーボンニュートラル達成と厳しい排出削減目標への対応に向けた取り組みの加速を背景に、2025年から2033年にかけて年平均成長率(CAGR)21.4%という最速の成長を記録すると予測されている。再生可能水素と回収CO₂、あるいはバイオマスや廃棄物を原料とし、電力から液体燃料(PtL)やフィッシャー・トロプシュ法によって製造されるSAFは、世界中の航空会社や空港で採用が進んでいる。国際民間航空機関(ICAO)のCORSIA枠組み、EUのReFuelEU Aviation政策、米国のSAF Grand Challengeといったグローバルな取り組みが、大規模生産と引き取り契約を促進している。主要航空会社との提携や製油所の転換がサプライチェーン構築をさらに促進する一方、再生可能水素コストの低下により経済性が向上している。航空需要が回復し長距離路線の脱炭素化圧力が高まる中、SAFは持続可能な航空旅行の基盤となり、今後10年間で世界市場における主要成長ドライバーとしての地位を確立する見込みである。

地域別インサイト

欧州の合成燃料市場は、強力な政策支援、再生可能エネルギーの急速な統合、そして同大陸の強力な脱炭素化アジェンダに牽引され、2024年に世界市場で最大のシェア(約38%)を占めました。欧州連合の「Fit for 55」パッケージ、ReFuelEU Aviationイニシアチブ、再生可能エネルギー指令(RED III)は、運輸部門の排出量削減を義務付け、持続可能な燃料の使用を促進する主要な政策推進力である。ドイツ、英国、オランダ、スペインなどの主要国は、炭素価格メカニズム、国家水素戦略、グリーン投資資金に支えられ、大規模な電力から液体燃料(PtL)およびフィッシャー・トロプシュプロジェクトを推進している。強力な官民連携が合成ディーゼルおよび持続可能な航空燃料(SAF)の商業化を推進する一方、製油所、公益事業、技術プロバイダー間の協力拡大がセクター横断的なイノベーションを促進している。欧州は統合された規制環境と整備された再生可能エネルギーインフラにより、低炭素合成燃料の生産・輸出における世界的ハブとしての地位を維持している。

北米合成燃料市場の動向

北米合成燃料産業は主要市場であり、堅調な連邦クリーンエネルギー目標、炭素回収・利用(CCU)技術の進展、水素・e燃料プロジェクト開発の強い勢いに牽引されている。米国はインフレ抑制法(IRA)による低炭素水素・炭素回収・持続可能燃料生産への税額控除を背景に地域成長を牽引。エネルギー企業・技術開発者・航空会社の連携がSAF(持続可能航空燃料)と合成ディーゼルの大規模導入を推進。カリフォルニア州・オレゴン州・ワシントン州の州レベル低炭素燃料基準(LCFS)も市場拡大を促進。カナダも戦略的プレイヤーとして台頭しており、豊富な再生可能資源と炭素価格設定枠組みを活用し、運輸・産業分野における合成燃料の導入を促進している。政策インセンティブ、民間投資、脱炭素化への取り組みが相まって、北米は世界で最も先進的かつ商業的に実現可能な市場の一つとなっている。

米国合成燃料市場の動向

米国合成燃料産業は、強固な規制枠組み、企業の持続可能性イニシアチブ、国内水素・炭素回収プロジェクトの拡大を原動力に急成長している。IRA(インフレ抑制法)に基づく連邦政府の優遇措置(生産税額控除・投資税額控除を含む)は、テキサス州、カリフォルニア州、ルイジアナ州などの主要州におけるPower-to-Liquids(PTL)およびe-fuelプラントへの投資を促進している。エネルギー省(DOE)と連邦航空局(FAA)は、SAFグランドチャレンジや主要航空会社・製油所との官民連携を通じ、持続可能な航空燃料(SAF)の商業化を推進している。石油メジャー、再生可能エネルギー開発業者、技術企業間の協力関係が拡大し、既存インフラを再利用したカーボンニュートラル燃料生産の大規模プロジェクトが促進されている。米国が2050年のネットゼロ目標に向けて進む中、合成燃料はエネルギー安全保障と産業脱炭素化の重要な柱として台頭している。

アジア太平洋地域の合成燃料市場動向

アジア太平洋地域の合成燃料産業は、2025年から2033年にかけて年平均成長率(CAGR)19.5%で世界最速のペースで成長すると予測されている。成長は、エネルギー需要の増加、再生可能エネルギー容量の拡大、そしてカーボンニュートラルへの国家的な取り組みの強化によって推進されている。日本、中国、韓国、オーストラリアなどの国々は、水素生産、炭素回収、Power-to-X(PtX)プロジェクトの最前線に立っている。日本と韓国は合成航空燃料と水素ベースのモビリティを推進している一方、中国とオーストラリアは世界的な需要をターゲットにした大規模なe-燃料輸出ハブを開発している。有利な政府政策、クリーンエネルギー融資、二国間貿易協定が地域的な商業化を加速させている。さらに、合成燃料施設と再生可能エネルギー発電所の統合は、エネルギー自給率と産業競争力を高める。豊富な再生可能資源と新興のグリーン水素回廊を背景に、アジア太平洋地域は世界の合成燃料エコシステムにおける生産・輸出の中核拠点となる態勢を整えている。

ラテンアメリカ合成燃料市場の動向

ラテンアメリカの合成燃料産業は、地域政府が再生可能エネルギーの統合、脱炭素化、エネルギー多様化を優先する中で勢いを増している。ブラジル、チリ、アルゼンチンなどの国々は、広大な太陽光・風力資源を活用し、グリーン水素および合成燃料輸出プロジェクトを開発中である。特にチリは、国際コンソーシアムや開発機関の支援を受けた複数のパイロットプラント建設により、電力から液体燃料への転換(Power-to-Liquids)分野の先駆者として台頭している。化石燃料依存度低減への関心の高まり、強力な外国投資、政府の支援的ロードマップが相まって、技術導入を推進している。同地域が持続可能な航空燃料(SAF)や産業用途向け合成メタノールに注力していることも、長期的な成長可能性をさらに強化している。

中東およびアフリカの合成燃料市場の動向

中東およびアフリカの合成燃料産業は、まだ発展の初期段階にあります。しかし、大規模な再生可能エネルギーへの投資、豊富な原料の入手可能性、グリーン水素経済の出現により、この産業は大きな可能性を秘めています。サウジアラビアやアラブ首長国連邦を含む湾岸協力会議(GCC)加盟国は、エネルギーポートフォリオの多様化と輸出に対する世界的な需要の支援を目的とした e-fuel プロジェクトを率先して推進しています。サウジアラビアの NEOM などのメガプロジェクトでは、再生可能水素と炭素回収を統合して合成燃料を生産しています。アフリカでは、南アフリカ、ナミビア、モロッコなどの国々が、再生可能資源を活用して Power-to-X および合成燃料のパイロットプログラムを確立しています。政府による支援政策、グリーンファイナンスの取り組み、国際的なパートナーシップにより、これらの技術の商業化が加速することが期待されています。地域インフラと水素経済が成熟するにつれて、中東およびアフリカは、世界市場向けのカーボンニュートラル燃料の戦略的供給源として台頭する可能性が高いです。

主要合成燃料企業の概要

世界の合成燃料業界で事業を展開している主要企業には、Shell Plc や Sasol Limited などがあります。

- 英国に本社を置く多国籍エネルギー大手シェル社は、エネルギー転換戦略を支えるため合成燃料の開発・商業化に積極的に投資している。同社はフィッシャー・トロプシュ(FT)合成と炭素回収技術の専門知識を活用し、再生可能水素と回収CO₂から人工ディーゼル、ガソリン、持続可能な航空燃料(SAF)を生産している。欧州や中東でのパートナーシップなど、シェルが関与する大規模合成燃料プロジェクトは、既存の燃焼エンジンで直接使用可能な低炭素液体燃料の生産加速を目的としている。同社の最近の取り組みには、Power-to-Liquids(PtL)事業の拡大や、拡張性と経済性を実証するパイロットプラントの推進が含まれ、カーボンニュートラル燃料への世界的な移行においてシェルを先駆者的存在に位置づけている。

- 南アフリカに本拠を置く総合エネルギー・化学企業サソル社は、合成燃料生産のパイオニアの一角であり、石炭液化(CTL)およびガス液化(GTL)技術において数十年の経験を有する。同社は世界最大級のGTL施設を運営し、低硫黄・低芳香族含有量の高品質合成ディーゼルおよびその他の液体炭化水素を生産している。近年、サソルは持続可能な原料への転換を積極的に推進し、世界の脱炭素化目標に沿うためバイオマス・水素ベースの合成燃料プロジェクトに投資している。グリーン水素と持続可能な航空燃料(SAF)の生産能力開発に向けた国際パートナーとの協業は、よりクリーンで効率的な燃料経路への同社の取り組みをさらに強調している。サソルの継続的な技術革新とグローバルなプロジェクトポートフォリオは、市場における同社のリーダーシップを強化し続けている。

主要合成燃料企業:

以下は、世界の合成燃料市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Shell Plc

- ExxonMobil Corporation

- Sasol Limited

- Chevron Corporation

- Airbus SE

- TotalEnergies SE

- Neste Oyj

- Johnson Matthey Plc

- Repsol S.A.

- Synhelion SA

最近の動向

- 2025年2月、シェル社はドイツ・ハンブルクに初の商業規模パワー・トゥ・リキッド(PtL)合成燃料プラントの稼働を発表。これはカーボンニュートラル燃料の大規模生産に向けた重要な一歩を示すものです。同施設では再生可能電力を用いてグリーン水素を製造し、回収したCO₂と組み合わせ、先進的なフィッシャー・トロプシュ合成により合成ディーゼルおよび持続可能な航空燃料(SAF)を生産します。欧州の航空・輸送パートナー数社との共同開発による本プロジェクトは、2026年までに年間10万トン超のe-燃料生産を目標としている。

グローバル合成燃料市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、原料、燃料、地域に基づいてグローバル合成燃料市場レポートをセグメント化しています。

- 原料別見通し(収益、百万米ドル、2021年~2033年)

- 石炭

- 天然ガス

- バイオマス

- CO₂ + 水素

- 燃料別見通し(収益、百万米ドル、2021年~2033年)

- 合成ディーゼル

- 合成ガソリン

- 合成ジェット燃料(SAF)

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場構築とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場系譜見通し

3.2. 普及率と成長見込みのマッピング

3.3. バリューチェーン分析

3.4. 規制枠組み

3.4.1. 基準とコンプライアンス

3.4.2. 規制影響分析

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合企業の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章 合成燃料市場:原料推定とトレンド分析

4.1. 合成燃料市場:原料動向分析(2024年および2033年)

4.2. 石炭

4.2.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.3. 天然ガス

4.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.4. バイオマス

4.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.5. CO₂ + 水素

4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第5章 合成燃料市場:燃料推定値とトレンド分析

5.1. 合成燃料市場:燃料動向分析、2024年及び2033年

5.2. 合成ディーゼル

5.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.3. 合成ガソリン

5.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.4. 合成ジェット燃料(SAF)

5.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.5. その他

5.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第6章 合成燃料市場:地域別推定値とトレンド分析

6.1. 地域別分析、2024年および2033年

6.2. 北米

6.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.2.2. 原料別市場推定値と予測、2021年~2033年 (百万米ドル)

6.2.3. 燃料別市場推定値と予測、2021年~2033年 (百万米ドル)

6.2.4. 米国

6.2.4.1. 市場推定値と予測、2021年~2033年 (百万米ドル)

6.2.4.2. 原料別市場規模予測(2021-2033年)(百万米ドル)

6.2.4.3. 燃料別市場規模予測(2021-2033年)(百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021-2033年) (百万米ドル)

6.2.5.2. 原料別市場規模予測(2021年~2033年)(百万米ドル)

6.2.5.3. 燃料別市場規模予測(2021年~2033年)(百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.2.6.2. 原料別市場規模予測(2021年~2033年)(百万米ドル)

6.2.6.3. 燃料別市場規模予測(2021年~2033年)(百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模推計と予測、2021年~2033年(百万米ドル)

6.3.2. 原料別市場規模推計と予測、2021年~2033年(百万米ドル)

6.3.3. 燃料別市場規模推計と予測、2021年~2033年(百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 原料別市場規模予測(2021年~2033年、百万米ドル)

6.3.4.3. 市場推定値と予測、燃料別、2021年~2033年(百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.3.5.2. 市場推定値と予測、原料別、2021年~2033年(百万米ドル)

6.3.5.3. 燃料別市場規模予測(2021年~2033年、百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2.

原料別市場規模予測(2021-2033年、百万米ドル)

6.3.6.3. 燃料別市場規模予測(2021-2033年、百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

6.4.2. 原料別市場予測(2021年~2033年)(百万米ドル)

6.4.3. 燃料別市場予測(2021年~2033年)(百万米ドル)

6.4.4. 中国

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.2. 原料別市場規模予測(2021年~2033年)(百万米ドル)

6.4.4.3. 燃料別市場規模予測(2021年~2033年)(百万米ドル)

6.4.5. インド

6.4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.4.5.2. 原料別市場推定値と予測、2021年~2033年(百万米ドル)

6.4.5.3. 燃料別市場推定値と予測、2021年~2033年 (百万米ドル)

6.4.6. 日本

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.2. 原料別市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.3. 市場推定値と予測、燃料別、2021年~2033年(百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.4.7.2. 市場推定値と予測、原料別、2021年~2033年(百万米ドル)

6.4.7.3. 燃料別市場規模予測(2021年~2033年、百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 原料別市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 燃料別市場規模予測(2021年~2033年、百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.4.2. 原料別市場規模予測(2021-2033年、百万米ドル)

6.5.4.3. 燃料別市場規模予測(2021-2033年、百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

6.6.2. 原料別市場規模予測(2021年~2033年)(百万米ドル)

6.6.3. 燃料別市場規模予測(2021年~2033年)(百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.6.4.2. 原料別市場規模予測(2021年~2033年)(百万米ドル)

6.6.4.3. 燃料別市場規模予測(2021年~2033年)(百万米ドル)

6.6.5. UAE

6.6.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

6.6.5.2. 原料別市場推定値と予測、2021年~2033年(百万米ドル)

6.6.5.3. 燃料別市場推定値と予測、2021年~2033年 (百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向

7.2. 企業の分類

7.3. 主要部品サプライヤーおよびチャネルパートナー一覧

7.4. 企業の市場シェアおよびポジショニング分析、2024年

7.5. ヒートマップ分析

7.6. ベンダー環境

7.6.1. 原材料サプライヤー一覧

7.6.2. 流通業者/トレーダー一覧

7.6.3. その他の主要メーカー一覧

7.7. 見込みエンドユーザー一覧

7.8. 戦略マッピング

7.9. 企業プロファイル/リスト

7.9.1. シェル・プラクティカル・カンパニー

7.9.1.1. 会社概要

7.9.1.2. 財務実績

7.9.1.3. 製品ベンチマーキング

7.9.2. エクソンモービル・コーポレーション

7.9.2.1. 会社概要

7.9.2.2. 財務実績

7.9.2.3. 製品ベンチマーキング

7.9.3. サソル・リミテッド

7.9.3.1. 会社概要

7.9.3.2. 財務実績

7.9.3.3. 製品ベンチマーキング

7.9.4. シェブロン・コーポレーション

7.9.4.1. 会社概要

7.9.4.2. 財務実績

7.9.4.3. 製品ベンチマーキング

7.9.5. エアバスSE

7.9.5.1. 会社概要

7.9.5.2. 財務実績

7.9.5.3. 製品ベンチマーキング

7.9.6. トタルエナジーズSE

7.9.6.1. 会社概要

7.9.6.2. 財務実績

7.9.6.3. 製品ベンチマーキング

7.9.7. ネステ・オイジ

7.9.7.1. 会社概要

7.9.7.2. 財務実績

7.9.7.3. 製品ベンチマーキング

7.9.8. ジョンソン・マッセイ・ピーエルシー

7.9.8.1. 会社概要

7.9.8.2. 財務実績

7.9.8.3. 製品ベンチマーキング

7.9.9. レプソル S.A.

7.9.9.1. 会社概要

7.9.9.2. 財務実績

7.9.9.3. 製品ベンチマーキング

7.9.10. シンヘリオン SA

7.9.10.1. 会社概要

7.9.10.2. 財務実績

7.9.10.3. 製品ベンチマーキング

表一覧

表1 世界の合成燃料市場規模推計と予測、2021年~2033年(百万米ドル)

表2 原料別合成燃料市場規模推計と予測、2021年~2033年 (百万米ドル)

表3 石炭市場推定値と予測、2021年~2033年 (百万米ドル)

表4 天然ガス市場推定値と予測、2021年~2033年 (百万米ドル)

表5 バイオマス市場推定値と予測、2021年~2033年 (百万米ドル)

表6 CO₂ + 水素市場の見積もりと予測、2021年~2033年 (百万米ドル)

表7 合成燃料市場の見積もりと予測、燃料別、2021年~2033年 (百万米ドル)

表8 合成ディーゼル市場の見積もりと予測、2021年~2033年 (百万米ドル)

表9 合成ガソリン市場規模予測(2021年~2033年)(百万米ドル)

表10 合成航空燃料(SAF)市場規模予測(2021年~2033年)(百万米ドル)

表11 その他市場規模予測(2021年~2033年) (百万米ドル)

表12 北米合成燃料市場規模予測(2021-2033年)(百万米ドル)

表13 北米合成燃料市場規模予測(原料別)(2021-2033年)(百万米ドル)

表14 北米合成燃料市場規模予測(燃料別、2021-2033年)(百万米ドル)

表15 米国合成燃料市場規模予測(2021-2033年)(百万米ドル)

表16 米国合成燃料市場:原料別推計値と予測値、2021年~2033年(百万米ドル)

表17 米国合成燃料市場:燃料別推計値と予測値、2021年~2033年(百万米ドル)

表18 カナダ合成燃料市場規模予測(2021-2033年、百万米ドル)

表19 カナダ合成燃料市場規模予測(原料別、2021-2033年、百万米ドル)

表 20 カナダの合成燃料市場規模予測(燃料別、2021年~2033年、百万米ドル)

表 21 メキシコの合成燃料市場規模予測(2021年~2033年、百万米ドル)

表 22 メキシコの合成燃料市場規模予測(原料別、2021年~2033年、百万米ドル) (百万米ドル)

表23 メキシコ合成燃料市場規模予測(燃料別)、2021年~2033年(百万米ドル)

表24 欧州合成燃料市場規模予測(2021-2033年、百万米ドル)

表25 欧州合成燃料市場規模予測(原料別、2021-2033年) (百万米ドル)

表26 欧州合成燃料市場規模予測(燃料別、2021年~2033年)(百万米ドル)

表27 ドイツ合成燃料市場規模予測(2021年~2033年)(百万米ドル)

表28 ドイツ合成燃料市場:原料別推定値と予測、2021年~2033年(百万米ドル)

表29 ドイツ合成燃料市場:燃料別推定値と予測、2021年~2033年(百万米ドル)

表30 フランス合成燃料市場規模予測(2021-2033年、百万米ドル)

表31 フランス合成燃料市場規模予測(原料別、2021-2033年、百万米ドル)

表32 フランス 合成燃料市場規模予測(燃料別、2021-2033年)(百万米ドル)

表33 英国 合成燃料市場規模予測(2021-2033年)(百万米ドル)

表34 英国 合成燃料市場規模予測(原料別、2021-2033年) (百万米ドル)

表35 英国合成燃料市場規模予測(燃料別)、2021年~2033年(百万米ドル)

表36 アジア太平洋地域合成燃料市場規模予測、2021年~2033年(百万米ドル)

表37 アジア太平洋地域 合成燃料市場 原料別推計値と予測、2021年~2033年(百万米ドル)

表38 アジア太平洋地域 合成燃料市場 燃料別推計値と予測、2021年~2033年(百万米ドル)

表39 中国合成燃料市場規模予測(2021-2033年、百万米ドル)

表40 中国合成燃料市場規模予測(原料別、2021-2033年、百万米ドル)

表41 中国合成燃料市場規模予測(燃料別、2021-2033年、百万米ドル)

表42 日本合成燃料市場規模予測(2021-2033年、百万米ドル)

表43 日本合成燃料市場規模予測(原料別、2021-2033年、百万米ドル)

表44 日本合成燃料市場規模予測(燃料別、2021-2033年、百万米ドル)

表 45 韓国合成燃料市場規模予測、2021年~2033年(百万米ドル)

表 46 韓国合成燃料市場規模予測(原料別)、2021年~2033年(百万米ドル)

表47 韓国の合成燃料市場規模予測(燃料別、2021年~2033年、百万米ドル)

表48 インドの合成燃料市場規模予測(2021年~2033年、百万米ドル)

表49 インドの合成燃料市場規模予測(原料別、2021年~2033年、百万米ドル) (百万米ドル)

表50 インド合成燃料市場規模予測(燃料別、2021-2033年)(百万米ドル)

表51 ラテンアメリカ合成燃料市場規模予測(2021-2033年) (百万米ドル)

表52 ラテンアメリカ合成燃料市場:原料別推定値と予測、2021年~2033年 (百万米ドル)

表53 ラテンアメリカ合成燃料市場:燃料別推定値と予測、2021年~2033年 (百万米ドル)

表54 ブラジル合成燃料市場規模予測(2021-2033年)(百万米ドル)

表55 ブラジル合成燃料市場規模予測(原料別)(2021-2033年)(百万米ドル)

表56 ブラジル合成燃料市場規模予測(燃料別)(2021-2033年)(百万米ドル)

表 57 中東・アフリカ合成燃料市場規模予測、2021年~2033年(百万米ドル)

表 58 中東・アフリカ合成燃料市場規模予測(原料別)、2021年~2033年 (百万米ドル)

表59 中東・アフリカ地域 合成燃料市場規模予測(燃料別、2021-2033年)(百万米ドル)

表60 サウジアラビア 合成燃料市場規模予測(2021-2033年)(百万米ドル)

表61 サウジアラビア合成燃料市場:原料別推定値と予測(2021-2033年)(百万米ドル)

表62 サウジアラビア合成燃料市場:燃料別推定値と予測(2021-2033年)(百万米ドル)

表63 アラブ首長国連邦合成燃料市場:推定値と予測(2021-2033年) (百万米ドル)

表64 アラブ首長国連邦(UAE)合成燃料市場:原料別推計値と予測、2021年~2033年(百万米ドル)

表65 アラブ首長国連邦(UAE)合成燃料市場:燃料別推計値と予測、2021年~2033年(百万米ドル)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場概況

図7 セグメント別見通し – 原料・燃料

図8 競争環境見通し

図9 合成燃料市場見通し、2021年~2033年 (百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 合成燃料市場、原料別:主なポイント

図15 合成燃料市場、原料別:市場シェア、2024年及び2033年

図16 合成燃料市場、燃料別:主なポイント

図17 合成燃料市場、燃料別:市場シェア、2024年及び2033年

図18 合成燃料市場:地域別分析、2024年及び2033年

図19 合成燃料市場、地域別:主なポイント

| ※参考情報 合成燃料とは、化石燃料の代替として用いられる人工的に作られた燃料のことです。天然資源に依存せず、再生可能な資源や廃棄物を利用して生成されるため、持続可能性が高いとされています。合成燃料は、さまざまな種類があり、その用途や関連技術も多岐にわたります。 合成燃料の種類には、主に合成ガソリン、合成ディーゼル、合成メタノール、合成ジェット燃料などがあります。合成ガソリンは、液体の炭化水素であり、主に内燃機関で使用されることを目的としています。合成ディーゼルは、ディーゼルエンジンに対応した燃料であり、化石燃料と同等の性能を持つため、代替燃料としての期待が高いです。 合成メタノールは、メタンやメタノールの形で利用され、化学工業の原料として広く使用されています。合成ジェット燃料は、航空機に利用されることを目的にした合成燃料であり、気候変動対策として注目されています。これらの燃料は、基本的に同じような化学構造を持つため、既存のインフラやエンジン技術をそのまま使用できるメリットがあります。 合成燃料の用途は多岐にわたり、輸送分野、発電、工業プロセスなどで使用されています。特に、航空機や重機など、特定の動力源が必要とされる用途において、合成燃料は重要な役割を果たしています。また、合成燃料を用いることで、温室効果ガスの排出を削減できる可能性があり、環境問題への対策としても注目されています。 合成燃料の製造方法には、いくつかの主な技術があります。中でも「フィッシャー・トロプシュ合成」が広く知られています。この方法では、一酸化炭素と水素を原料として、重合反応を使って長鎖炭化水素を生成します。一酸化炭素と水素は、水と二酸化炭素から生成することができるため、再生可能な資源から採取することが可能です。 また、「合成ガス」という、間接的な製造方法も利用されています。これは、バイオマスや廃棄物をガス化し、一酸化炭素と水素を生成した後、それを基に合成燃料を製造するプロセスです。これにより、廃棄物を資源として有効活用することができ、循環型社会の形成にも寄与します。 最近では、CO2を利用して合成燃料を生成する技術も注目されています。これは、捕集した二酸化炭素を原料に使用することで、炭素中立の燃料を製造することができます。この手法は、特に温室効果ガス削減の視点から重要な取り組みとされています。 合成燃料には、環境にやさしい特性があるものの、そのコストや効率に関しては依然として課題が残ります。現在、政府や企業は研究開発を行い、合成燃料の生産コストを削減する方法や技術革新に取り組んでいます。また、合成燃料を広く普及させるためには、政策的な支援やインフラの整備が重要です。 以上のように、合成燃料はさまざまな種類、用途、関連技術を持ち、持続可能なエネルギーの一端を担うことが期待されています。これからのエネルギー政策や技術革新次第で、合成燃料の役割はさらに大きくなっていくでしょう。 |