外科用縫合糸市場における魅力的な機会

北米

手術件数と外傷症例の増加、より良い医療への需要の高まりが市場成長の原動力。インドや韓国などの新興国は、主要な市場プレーヤーに大きな成長機会を提供しています。

手術用縫合糸市場は、生活習慣病や外傷の有病率の上昇により、予測期間中に成長が見込まれます。

今後5年間は、製品の発売、共同研究、買収、提携が市場プレーヤーに有利な機会を提供すると予想されます。

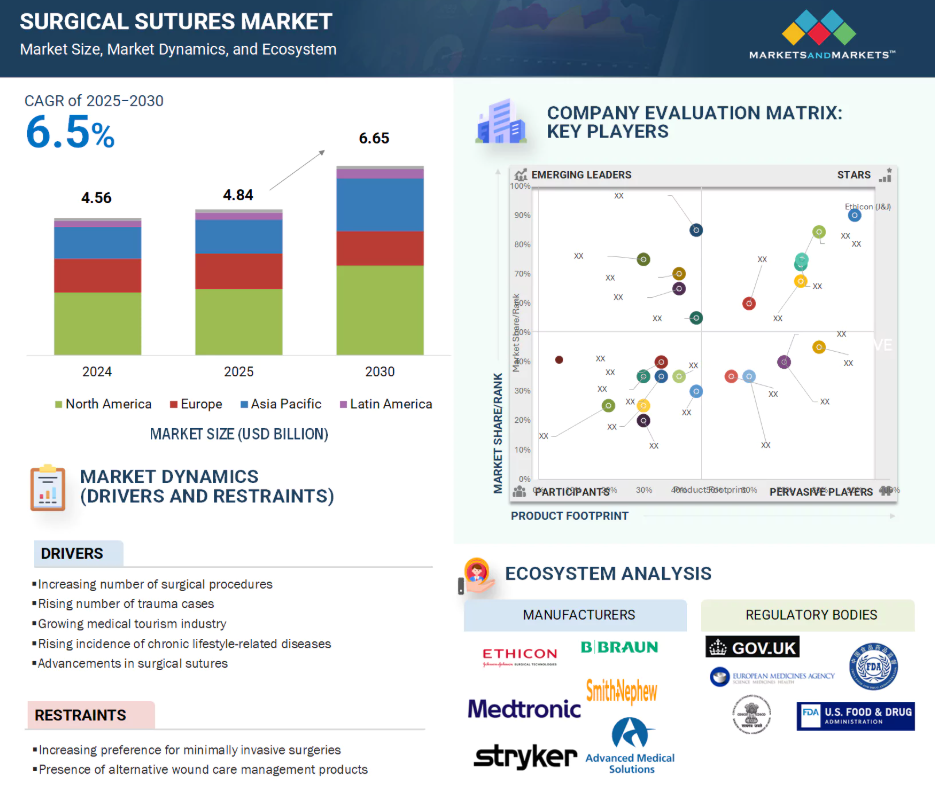

北米の外科用縫合糸市場は2030年までに29億6000万ドル規模になると予測され、予測期間中のCAGRは6.2%で成長すると予測されています。

北米地域は、医療費の高騰、外傷症例の増加、外科手術の増加により、予測期間中に大きなCAGRを記録すると予測されています。

外科用縫合糸の世界市場ダイナミクス

原動力:外科手術の増加

外科用縫合糸市場の成長は、世界的な外科手術件数の増加の影響を大きく受けています。この急増は、心血管疾患、悪性腫瘍、糖尿病、整形外科疾患などの慢性疾患の有病率の増加に起因しています。さらに、高齢者は手術を必要とする加齢に関連した病態にかかりやすいため、高齢化も重要な要因となっています。特に新興経済圏では医療インフラが強化され、外科手術へのアクセスが向上したことで、手術の頻度がさらに増加しました。選択的手術、美容整形、外傷関連の傷害の増加も、高度縫合糸などの信頼性の高い閉鎖ソリューションに対する需要の高まりに寄与しています。手術の複雑化と発生率の増加に伴い、最適な治癒を促進し、術後合併症を最小限に抑える高性能縫合糸への要求が高まっています。その結果、手術手技の拡大が市場拡大の主な要因となっています。

阻害要因:低侵襲手術への嗜好の高まり

手術用縫合糸市場は、低侵襲手術(MIS)への嗜好の高まりによる大きな制約に直面しています。腹腔鏡下手術、内視鏡下手術、ロボット支援手技を含むこれらの手技は、従来の開腹手術に比べ、組織外傷が少なく、回復が早く、術後合併症が少ない小切開が特徴です。その結果、外科用クリップ、ステープル、接着剤、エネルギーベースの密封装置など、代替の固定方法が普及するにつれて、縫合糸への依存度は低下しています。婦人科、泌尿器科、循環器科、整形外科など、さまざまな診療科でMISの普及が進むにつれ、これらの手術で使用される縫合糸の量や大きさは全体的に制限されるようになっています。MISに関連する技術の継続的な進歩は、外科医がより迅速で侵襲の少ない手技を行いたいという願望と相まって、従来の縫合糸への依存度をさらに低下させる可能性があります。このようなパラダイムの変化は、従来の縫合糸メーカーに大きな課題をもたらします。低侵襲手技が好まれるダイナミックな手術環境において、これらの企業が存在感を維持するには、革新的な製品を提供するか、医療情勢が従来の縫合糸の使用を減らしMISの代替品に移行する中で陳腐化するリスクを負う必要があります。

機会:中低所得国での成長機会

手術用縫合糸市場は、特に中低所得国(LMICs)において大きな成長機会を迎えています。これらの地域では、手術インフラの強化、医療投資の増加、重大な健康問題に対する外科的介入へのアクセス改善への政府の重点的な取り組みにより、手術件数が徐々に増加しています。効果的かつ効率的な創傷閉鎖ソリューションに対する需要の高まりは、急速な都市化、可処分所得の高い中間層の急増、健康と衛生基準に対する意識の高まりなどの要因によるものです。さらに、主要な国際保健機関やNGOが、LMICsにおける外科手術の能力開発イニシアチブに積極的に資金を提供し、実施していることも、市場機会をさらに拡大しています。従来は低コストの標準的な手術器具に頼っていたこれらの国々では、治癒成績と感染制御を改善する手頃な価格の高品質縫合糸を好む傾向が強まっています。サプライヤーは、費用対効果の高い製品を提供し、現地での製造または流通パートナーシップを確立し、外科医にトレーニングプログラムを提供することで、これらの製品の利用を高めることで、この傾向を活用することができます。これらの経済がますます医療開発を優先するようになるにつれ、外科用縫合糸市場はこれらの新興市場で大きく成長し、より深く浸透する態勢が整っています。

課題: 市場の飽和と価格圧力

外科用縫合糸分野、特に北米と欧州の先進市場では、市場の飽和と価格圧力が大きな課題となっています。これらの地域は既存企業が密集しているのが特徴で、どの企業も似たような製品ラインを提供しているため、技術革新よりも主に価格競争が激化しています。この競争力学は、利益率に下方圧力をかけます。医療提供者や調達組織は、コスト効率を優先する傾向が強まり、一括購入戦略や低価格を優先する入札を選択するようになっています。さらに、アジア市場からコスト競争力のあるメーカーが流入し、低価格の代替製品を投入することで、状況はさらに悪化しています。このような乱立し混雑した市場では、差別化を図ることが大きな課題となり、優れた製品や斬新な製品であってもプレミアム価格をつけることが難しくなっています。さらに、法規制の遵守や複雑な償還の負担は、企業が直面する財務的なプレッシャーに拍車をかけ、収益性を維持する努力を複雑にしています。この競争環境を効果的に乗り切るには、メーカーは付加価値の高いサービスを提供する方向に軸足を移し、革新的な製品開発に投資し、戦略的パートナーシップを追求する必要があります。この厳しい環境下で競争力を維持するためには、製品の品質維持と手頃な価格の両立が不可欠です。

世界の外科用縫合糸市場のエコシステム分析

手術用縫合糸市場のエコシステムは、相互に関連するさまざまな構成要素を包含し、関係者の役割を明確にします。このエコシステムの主要プレーヤーには、メーカー、流通業者、研究・製品開発機関、規制機関、エンドユーザーなどが含まれます。市場の構造は、これらの要素とその細分化の複雑さを反映しています。メーカーはエコシステムに不可欠な存在であり、外科用縫合糸の研究、製品開発、最適化、市場導入にまたがる包括的な活動に従事しています。サードパーティサプライヤーとeコマースプラットフォームの両方を含むディストリビューターは、これらの製品のマーケティングと流通を促進し、メーカーと医療従事者を結びつけます。全体として、このエコシステムは、手術用縫合糸の進歩と商業化に貢献するさまざまな事業体間のダイナミックな相互作用を示しています。

製品別では、縫合糸セグメントが2024年の手術用縫合糸市場で最も高いシェアを占めています。

縫合糸セグメントが外科用縫合糸市場を支配しているのは、主に様々な外科的介入時に組織を近似させるという基本的な役割によるものです。縫合糸は縫合システムの中核部品として機能し、従来の開腹手術と低侵襲手技の両方で不可欠です。縫合糸の重要性は、その多様な素材の選択肢と、デザインと機能性の絶え間ない進歩によって強調されています。吸収性・非吸収性、抗菌コーティング、有刺糸などの最近の技術革新により、心臓血管外科、整形外科、婦人科、一般外科などの専門分野での用途が拡大しています。外科医は通常、優れた引張強度、低い組織反応性、予測可能な吸収プロファイルを特徴とする糸を選択します。慢性疾患、高齢化、外傷の増加により、世界的に外科手術の発生率が上昇しているため、高品質の縫合糸に対する需要が高まっています。サイズや組成のバリエーション(ポリグリコール酸、ポリプロピレン、キャットガットなど)、幅広い針との適合性といった実用的な利点が、市場のリーダーとしての地位をさらに強固なものにしています。

タイプ別では、マルチフィラメント縫合糸セグメントが2024年に最大の市場シェアを獲得。

マルチフィラメント縫合糸は、その優れた取り扱い特性、優れた結び目の安全性、さまざまな手術用途への適応性により、手術分野で優位を占めています。複数のストランドを織り込んだり撚り合わせたりして構成されるこの縫合糸は、モノフィラメントと比較して優れた強度と柔軟性を発揮します。この設計により、マルチフィラメント縫合糸は正確な組織近似が必要な手技に特に有利で、結び目ができやすく操作が簡単なため、手術時間の短縮に貢献します。さらに、ノットの表面が滑らかなため、取り扱いに伴う組織の外傷が最小限に抑えられ、マルチフィラメント縫合糸は、消化器系、婦人科系、心臓血管系などの繊細な手術に特に適しています。

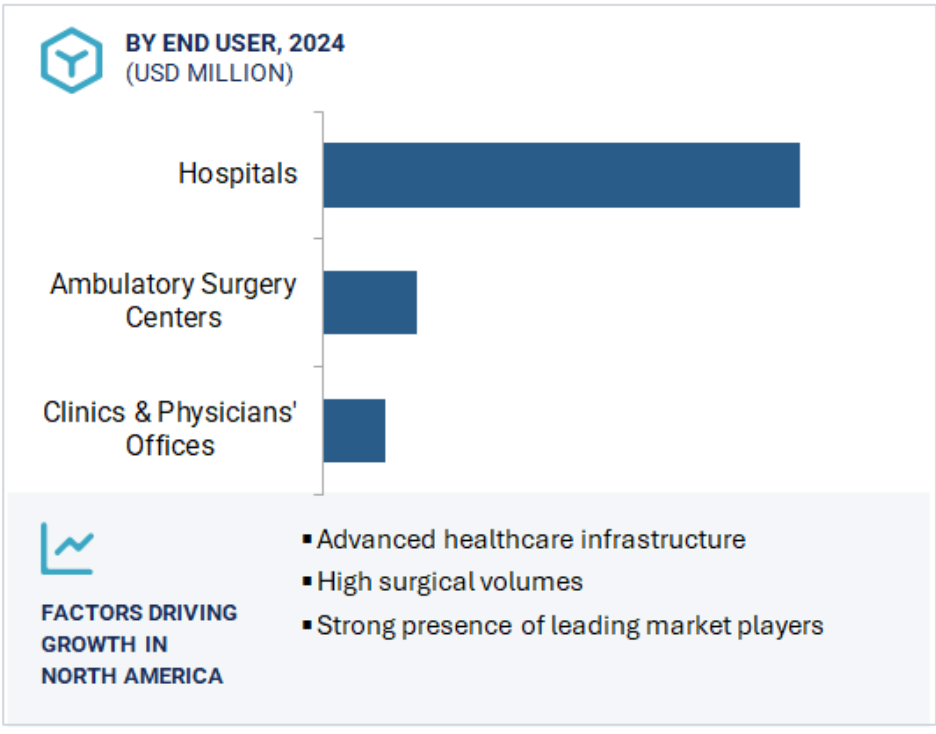

2024年の地域別市場シェアは北米が最大。

北米が世界の外科用縫合糸市場を支配しているのは、高度な医療インフラ、手術件数の増加、主要業界プレイヤーの存在感の強さなどが背景にあります。この地域は、心臓血管外科、整形外科、一般外科など、多様で複雑な手術を行う病院、外来手術センター、専門クリニックから成るネットワークが確立されており、これらすべてが手術用縫合糸に大きく依存しています。米国がこの市場に最も貢献しているのは、人口の高齢化、生活習慣に関連した疾患の高い有病率、美容整形手術と低侵襲手術の両方の需要の増加によるものです。また、北米は技術革新の最前線にあるEthicon社やMedtronic社などの大手企業の本社があり、技術的進歩でリードしています。これらの企業は、外科界の進化するニーズに対応するため、抗菌縫合糸や吸収性縫合糸など、先進的な縫合糸素材やデザインを一貫して開発・発売しています。

2024年に最大シェア

この地域で最も急成長している市場

手術用縫合糸市場の最新動向

- 2024年3月、ジョンソン・エンド・ジョンソンメディカルテックがエヌビディアと提携し、手術用AIを拡大へ

- 2024年3月、Advanced Medical Solutions社がPeters Surgical社の買収を発表

- 2024年10月、コーザメディカルが米国眼科学会で次世代マイクロ手術用縫合糸を発表

- 2023年8月、ジョンソン・エンド・ジョンソン(J&J)がコンシューマーヘルス事業(タイレノール、バンドエイドなどのブランドを含む)であるケンビューの分離を最終決定。J&Jは現在、ケンビューの9.5%のみを所有し、事実上ケンビューは別会社となります。

主要市場プレーヤー

手術用縫合糸市場の主要プレーヤーは以下の通り。

Ethicon [Johnson & Johnson] (US)

Medtronic (Ireland)

B.Braun SE (Germany)

Advanced Medical Solutions Group Plc (UK)

Healthium MedTech Limited (India)

Boston Scientific Corporation (US)

Zimmer Biomet Holdings, Inc. (US)

Stryker (US)

Smith+Nephew (UK)

Conmed Corporation (US)

Internacional Farmacéutica S.A. de C.V. (Mexico)

Corza Medical (US)

DemeTECH Corporation (US)

Mellon Medical (Netherlands)

Unisur Lifecare Pvt. Ltd (India)

Assut Europe (Italy)

RESORBA Medical GmbH (Germany)

KATSAN Katgüt Sanayi ve Tic. A.S. (Turkey)

Sutumed Corp. (US)

Futura Surgicare Pvt. Ltd. (India)

GMD Group (Turkey)

Lotus Surgicals Pvt Ltd (India)

BioSintex (Romania)

Meril Life Sciences Pvt. Ltd. (India)

Aqmen Medtech (India)

1 はじめに

1.1 調査目的 34

1.2 市場の定義 34

1.3 市場範囲 35

1.3.1 対象市場 35

1.3.2 対象と除外 36

1.3.3 考慮した年数 36

1.3.4 通貨

1.4 利害関係者 37

1.5 変更点のまとめ 37

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 39

2.1.1.1 二次資料からの主要データ 40

2.1.2 一次データ 41

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 主要な業界インサイト 42

2.2 市場規模の推定 44

2.3 市場の内訳とデータの三角測量 49

2.4 市場シェア分析 49

2.5 前提条件と限界 50

2.5.1 前提条件 50

2.5.2 制限 50

2.6 リスク評価 51

3 エグゼクティブ・サマリー 52

4 プレミアムインサイト 56

4.1 外科用縫合糸市場の概要 56

4.2 アジア太平洋地域:外科用縫合糸市場:製品・タイプ別 57

4.3 地理的成長機会 57

4.4 地域ミックス:外科用縫合糸市場 58

4.5 外科用縫合糸市場:先進国vs. 新興国 58

5 市場の概要 59

5.1 はじめに 59

5.2 市場ダイナミクス 59

5.2.1 推進要因 60

5.2.1.1 外科手術件数の増加 60

5.2.1.2 外傷症例の増加 60

5.2.1.3 医療ツーリズム産業の成長 61

5.2.1.4 慢性生活習慣病の増加 61

5.2.1.5 手術用縫合糸の進歩 62

5.2.2 阻害要因 63

5.2.2.1 低侵襲手術への嗜好の高まり 63

5.2.2.2 代替創傷ケア管理製品の存在 63

5.2.3 機会 64

5.2.3.1 LMICsにおける成長機会 64

5.2.4 課題 64

5.2.4.1 市場の飽和と価格圧力 64

5.3 規制の状況 65

5.3.1 規制の枠組み 65

5.3.1.1 北米 65

5.3.1.1.1 米国 65

5.3.1.1.2 カナダ 66

5.3.1.2 欧州 67

5.3.2 アジア太平洋地域 68

5.3.2.1 日本 68

5.3.2.2 中国 69

5.3.2.3 インド 69

5.3.3 規制機関、政府機関、その他の団体 70

5.4 技術分析 72

5.4.1 主要技術 72

5.4.1.1 感染検出用センサー内蔵縫合糸 72

5.4.1.2 局所治療用薬剤溶出縫合糸 73

5.4.1.3 有刺鉄線縫合糸 73

5.4.2 補完技術

5.4.2.1 手術用ロボット 73

5.4.2.2 手術用ステープラーとクリップ 73

5.4.3 隣接技術 73

5.4.3.1 バイオエンジニアリング縫合糸材料 73

5.4.3.2 AIを活用した手術支援 74

5.5 業界動向 74

5.6 バリューチェーン分析 75

5.7 サプライチェーン分析 75

5.8 貿易分析 77

5.8.1 HSコード300610の輸入データ 77

5.8.2 HSコード300610の輸出データ 78

5.9 価格分析 78

5.9.1 主要プレーヤー別平均販売価格(2024年) 78

5.9.2 平均販売価格、地域別、2024年 79

5.10 ポーターの5つの力分析 79

5.10.1 新規参入の脅威 80

5.10.2 代替品の脅威 80

5.10.3 供給者の交渉力 80

5.10.4 買い手の交渉力 81

5.10.5 競合の激しさ 81

5.11 隣接市場分析 81

5.12 特許分析 82

5.13 エコシステム分析 83

5.14 主要会議・イベント(2025~2026年) 84

5.15 ケーススタディ 84

5.15.1 ケーススタディ1:大学の研究者がリアルタイムの非侵襲的創傷モニタリングを開発 84

5.15.2 ケーススタディ 2: 整形外科の革新と患者の転帰 85

5.15.3 ケーススタディ3:ビクリルプラスによる手術部位感染の減少 86

5.16 顧客のビジネスに影響を与えるトレンド/混乱 86

5.17 主要ステークホルダーと購買基準 87

5.17.1 購入プロセスにおける主要ステークホルダー 87

5.17.2 購入基準

5.18 投資と資金調達のシナリオ 88

5.19 満たされていないニーズ/エンドユーザーの期待 89

5.20 AIが外科用縫合糸市場に与える影響 89

5.21 2025年米国関税の手術用縫合糸市場への影響 90

5.21.1 はじめに

5.21.2 主要関税率 91

5.21.3 価格への影響分析 92

5.21.4 国・地域への影響 92

5.21.4.1 米国 92

5.21.4.2 欧州 92

5.21.4.3 アジア太平洋 92

5.21.5 エンドユーザー産業への影響 93

6 手術用縫合糸市場:製品別 94

6.1 はじめに

6.2 縫合糸 95

6.2.1 吸収体の性質別 95

6.2.1.1 吸収性縫合糸 96

6.2.1.1.1 吸収性合成縫合糸 98

6.2.1.1.1 ポリグラクチン910縫合糸 100

6.2.1.1.1.1 ポリグラクチン910 縫合糸の高い剛性と結び目強度が需要を牽引 100

6.2.1.1.1.2 ポリグルカプロン25縫合糸 102

6.2.1.1.1.2.1 滑らかな表面領域と最小限の組織反応が採用を後押し 102

6.2.1.1.1.3 ポリジオキサノン縫合糸 103

6.2.1.1.3.1 長期間の創傷サポートとポリジオキサノン縫合糸の優れた強度が成長を促進 103

6.2.1.1.1.4 ポリグリコール酸縫合糸 105

6.2.1.1.1.4.1 他の編組構造に比べ優れた弾性と強度が市場の成長を支える 105

6.2.1.1.1.5 その他の吸収性合成縫合糸 106

6.2.1.1.2 吸収性天然縫合糸 107

6.2.1.1.2.1 Catgutプレーン縫合糸 108

6.2.1.1.2.1.1 速吸収性が需要を押し上げる 108

6.2.1.1.2.2 キャットガット・クロミック縫合糸 109

6.2.1.1.2.2.1 患部組織への迅速な吸収能力が採用を後押し 109

6.2.1.2 非吸収性縫合糸 110

6.2.1.2.1 非吸収性合成縫合糸 113

6.2.1.2.1.1 ナイロン縫合糸 115

6.2.1.2.1.1 一般的な軟組織近似におけるナイロン縫合糸の使用拡大が市場を押し上げる 115

6.2.1.2.1.2 ポリプロピレン縫合糸 116

6.2.1.2.1.2 ポリプロピレン縫合糸の高い引張強度と柔軟性が成長を促進 116

6.2.1.2.1.3 ステンレススチール縫合糸 118

6.2.1.2.1.3.1 ヘルニアや腱の修復におけるステンレス鋼縫合糸の使用の増加が市場成長を支える 118

6.2.1.2.1.4 UHMWPE縫合糸 119

6.2.1.2.1.4.1 UHMWPE縫合糸の非反応性が需要を押し上げる 119

6.2.1.2.1.5 その他の非吸収性合成縫合糸 120

6.2.1.2.2 非吸収性天然縫合糸 122

6.2.1.2.2.1 綿縫合糸 123

6.2.1.2.2.1.1 綿縫合糸の医療・美容用途の拡大が市場を押し上げる 123

6.2.1.2.2 シルク縫合糸 124

6.2.1.2.2.2.1 絹縫合糸が提供する優れた引張強度が成長を支える 124

6.2.1.2.2.3 その他の非吸収性天然縫合糸 125

6.2.2 コーティングによるもの 126

6.2.2.1 非コーティング縫合糸 127

6.2.2.1.1 非コーティング縫合糸に伴う高い感染リスクが市場成長を制限 127

6.2.2.2 抗菌剤コーティング縫合糸 128

6.2.2.2.1 SSIの高負担が採用を促進 128

6.2.2.3 その他のコーティング縫合糸 130

6.3 自動縫合器 131

6.3.1 使い捨て自動縫合器 133

6.3.1.1 再利用可能な機器に比べて低コストが市場を押し上げる 133

6.3.2 再利用可能な自動縫合器 134

6.3.2.1 カスタマイズ可能性と総費用の低減が市場成長を支える 134

7 手術用縫合糸市場、タイプ別 135

7.1 導入 136

7.2 マルチフィラメント縫合糸 136

7.2.1 マルチフィラメント縫合糸が最大市場シェアを占める 136

7.3 モノフィラメント縫合糸 137

7.3.1 結び目の安全性の低さと柔軟性の低さが成長を制限 137

8 手術用縫合糸市場(用途別) 139

8.1 導入 140

8.2 心臓血管外科 140

8.2.1 心臓血管手術におけるポリプロピレン縫合糸の採用が増加し、市場を押し上げる 140

8.3 一般外科 141

8.3.1 消化器外科手術における出血予防の必要性が採用を促進 141

8.4 婦人科手術 143

8.4.1 手技件数の多さが旺盛な需要を確保 143

8.5 整形外科 144

8.5.1 スポーツ関連傷害の増加が市場成長を支える 144

8.6 眼科手術 146

8.6.1 眼科手術件数の増加が市場成長を促進 146

8.7 美容整形・形成外科 148

8.7.1 美容・形成外科手術の増加が縫合糸の採用を促進 148

8.8 その他の用途 149

9 手術用縫合糸市場:エンドユーザー別 151

9.1 導入 152

9.2 病院 152

9.2.1 手術件数と外傷症例の増加が病院での外科用縫合糸の採用を促進 152

9.3 外来手術センター 153

9.3.1 外来手術センターでの手術件数の増加が市場成長を促進 153

9.4 診療所・医院 155

9.4.1 幅広い医療サービスが成長を支える 155

10 手術用縫合糸市場(地域別) 156

10.1 はじめに 157

10.2 北米 158

10.2.1 北米のマクロ経済見通し 159

10.2.2 米国 165

10.2.2.1 予測期間中、北米の外科用縫合糸市場は米国が支配的 165

10.2.3 カナダ 170

10.2.3.1 医療の質の向上と政府の支援が市場成長を後押し 170

10.3 欧州 175

10.3.1 欧州のマクロ経済見通し 176

10.3.2 ドイツ 181

10.3.2.1 欧州の外科用縫合糸市場はドイツが支配的 181

10.3.3 イギリス 186

10.3.3.1 CVDの罹患率と有病率の増加が市場を牽引 186

10.3.4 フランス 191

10.3.4.1 政府による高額医療費が手術用縫合糸の採用を促進 191

10.3.5 イタリア 196

10.3.5.1 医療の質と技術へのアクセスの向上が市場を押し上げる 196

10.3.6 スペイン 201

10.3.6.1 心血管疾患の罹患率の増加が市場成長を促進 201

10.3.7 その他の欧州 206

10.4 アジア太平洋地域 211

10.4.1 アジア太平洋地域のマクロ経済見通し 211

10.4.2 中国 218

10.4.2.1 アジア太平洋地域の外科用縫合糸市場は中国が支配的 218

10.4.3 インド 223

10.4.3.1 多くの外科手術が市場成長を牽引 223

10.4.4 日本 229

10.4.4.1 技術的に進んだ製品の早期導入が市場成長を牽引 229

10.4.5 オーストラリア 234

10.4.5.1 肥満罹患率の増加と肥満手術件数の増加が市場成長を促進 234

10.4.6 韓国 238

10.4.6.1 高い老人人口と外科手術の増加が市場成長を促進 238

10.4.7 その他のアジア太平洋地域 243

10.5 ラテンアメリカ 248

10.5.1 ラテンアメリカのマクロ経済見通し 253

10.5.2 ブラジル 254

10.5.2.1 高い糖尿病罹患率と、より良い医療施設のための官民パートナーシップへの注力 が市場成長を促進 254

10.5.3 メキシコ 258

10.5.3.1 医療ツーリズムへの注目の高まりと民間医療セクターの発展が市場を牽引 258

10.5.4 その他のラテンアメリカ 263

10.6 中東・アフリカ 267

10.6.1 マクロ経済見通し 268

10.6.2 GCC諸国 273

10.6.2.1 可処分所得の増加と政府医療支出の増加が市場成長を促進 273

10.6.3 その他の中東・アフリカ 278

11 競争環境 284

11.1 概要 284

11.2 主要プレーヤーの戦略/勝利への権利 284

11.2.1 外科用縫合糸市場で各社が採用した戦略の概要 285

11.3 収益分析、2022-2025 286

11.4 市場シェア分析、2024年 287

11.5 企業評価マトリックス:主要企業、2024年 289

11.5.1 スター企業 290

11.5.2 新興リーダー企業 290

11.5.3 浸透型プレーヤー 290

11.5.4 参加企業 290

11.5.5 企業フットプリント:主要プレーヤー、2024年 292

11.5.5.1 企業フットプリント 292

11.5.5.2 地域別フットプリント 293

11.5.5.3 製品フットプリント 294

11.5.5.4 タイプ別フットプリント 295

11.5.5.5 アプリケーションフットプリント 296

11.5.5.6 エンドユーザーフットプリント 297

11.6 企業評価マトリクス:新興企業/SM(2024年) 298

11.6.1 先進的企業 298

11.6.2 ダイナミックな企業 298

11.6.3 スタートアップ・ブロック 298

11.6.4 対応力のある企業 298

11.6.5 競争ベンチマーキング:新興企業/SM、2024年 300

11.6.5.1 主要新興企業/中小企業の詳細リスト 300

11.6.5.2 主要新興企業/SMEの競合ベンチマーキング 300

11.7 企業評価と財務指標 301

11.7.1 財務指標 301

11.7.2 企業評価 301

11.8 ブランド/製品の比較 302

11.9 競争シナリオ 303

11.9.1 製品上市 303

11.9.2 取引 303

12 企業プロファイル 305

12.1 主要企業 305

12.1.1 エチコン(ジョンソン・エンド・ジョンソンの子会社) 305

12.1.1.1 事業概要 305

12.1.1.2 提供製品 306

12.1.1.3 最近の動向 309

12.1.1.3.1 取引 309

12.1.1.4 MnMの見解 309

12.1.1.4.1 勝利への権利 309

12.1.1.4.2 戦略的選択 309

12.1.1.4.3 弱点と競争上の脅威 309

12.1.2 メドトロニック 310

12.1.2.1 事業概要 310

12.1.2.2 提供製品 311

12.1.2.3 最近の開発 313

12.1.2.3.1 取引 313

12.1.2.4 MnMビュー 314

12.1.2.4.1 勝利への権利 314

12.1.2.4.2 戦略的選択 314

12.1.2.4.3 弱点と競争上の脅威 314

12.1.3 ビー・ブラウン・セ 315

12.1.3.1 事業概要 315

12.1.3.2 提供製品 316

12.1.3.3 MnMビュー 318

12.1.3.3.1 勝利への権利 318

12.1.3.3.2 戦略的選択 318

12.1.3.3.3 弱点と競争上の脅威 318

12.1.4 アドバンスト・メディカル・ソリューションズ・グループ(AMSグループ) 319

12.1.4.1 事業概要 319

12.1.4.2 提供製品 320

12.1.4.3 最近の開発状況 321

12.1.4.3.1 取引 321

12.1.4.4 MnMの見解 321

12.1.4.4.1 勝利への権利 321

12.1.4.4.2 戦略的選択 321

12.1.4.4.3 弱点と競争上の脅威 322

12.1.5 ヘルシアム・メディテック・リミテッド 323

12.1.5.1 事業概要 323

12.1.5.2 提供製品 323

12.1.5.3 最近の開発状況 325

12.1.5.3.1 製品の上市 325

12.1.5.3.2 取引 325

12.1.5.3.3 事業拡大 326

12.1.5.4 MnMの見解 326

12.1.5.4.1 勝利への権利 326

12.1.5.4.2 戦略的選択 326

12.1.5.4.3 弱点と競争上の脅威 326

12.1.6 ボストン・サイエンティフィック・コーポレーション 327

12.1.6.1 事業概要 327

12.1.6.2 提供製品 328

12.1.6.3 最近の開発状況 329

12.1.6.3.1 取引 329

12.1.7 ジマー・バイオメット・ホールディングス(株 330

12.1.7.1 事業概要 330

12.1.7.2 提供製品 331

12.1.7.3 最近の開発 332

12.1.7.3.1 取引 332

12.1.8 ストライカー 333

12.1.8.1 事業概要 333

12.1.8.2 提供製品 334

12.1.9 スミス・アンド・ネフュー 336

12.1.9.1 事業概要 336

12.1.9.2 提供製品 337

12.1.10 コンメド・コーポレーション 338

12.1.10.1 事業概要 338

12.1.10.2 提供製品 339

12.1.11 Internacional farmacéutica s.a. de c.v. 340

12.1.11.1 事業概要 340

12.1.11.2 提供製品 340

12.1.12 コルザメディカル 342

12.1.12.1 事業概要 342

12.1.12.2 提供製品 343

12.1.12.3 最近の開発 344

12.1.12.3.1 製品の発売 344

12.1.13 ディメテック株式会社 345

12.1.13.1 事業概要 345

12.1.13.2 提供製品 345

12.1.14 UNISUR LIFECARE PVT. LTD 347

12.1.14.1 事業概要 347

12.1.14.2 提供製品 347

12.1.15 アシュートヨーロッパ 350

12.1.15.1 事業概要 350

12.1.15.2 提供製品 350

12.2 その他のプレーヤー 352

12.2.1 レゾルバメディカル 352

12.2.2 KATSAN KATGUTT SANAYI VE TIC. A.Ş. 353

12.2.3 スチュメド社 354

12.2.4 Futura Surgicare Pvt. LTD. 355

12.2.5 GMDグループ 356

12.2.6 ロータスサージカルズ 357

12.2.7 バイオシンテックス 358

12.2.8 メリル・ライフサイエンス PVT. LTD. 359

12.2.9 メロンメディカル 360

12.2.10 アクメンメディカル 360

12.2.11 アンコラメディカル 361

13 付録 362

13.1 ディスカッションガイド 362

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 367

13.3 カスタマイズオプション 369

13.4 関連レポート 369

13.5 著者の詳細 370

表1 通貨換算の年間平均為替レート(2020~2024年) 37

表2 米国FDA: 医療機器の分類 65

表3 米国: 医療機器の規制承認プロセス 66

表4 カナダ: 医療機器規制の承認プロセス 66

表5 日本:PMDAにおける医療機器の分類 68

表6 中国:医療機器承認のために任命された規制機関 69

表7 中国:医療機器の分類 69

表8 北米:規制機関、政府機関、その他の組織 70

その他の組織 70

表9 ヨーロッパ: 規制機関、政府機関、その他の組織

その他の機関

表10 アジア太平洋地域: 規制機関、政府機関

その他の団体

表11 手術用縫合糸市場:規制基準 72

表12 手術用縫合糸市場の最近の動向 74

表 13 外科用縫合糸(HS コード 300610)の国別輸入データ、

2020-2024年 (千米ドル) 77

表14 手術用縫合糸(HSコード300610)の国別輸出データ、

2020-2024年 (千米ドル) 78

表15 手術用縫合糸の平均販売価格(主要プレーヤー別)、2024年(米ドル) 78

表16 手術用縫合糸の地域別平均販売価格(2024年) 79

表 17 外科用縫合糸市場:ポーターの5つの力分析 80

表 18 外科用縫合糸市場:会議・イベントの詳細リスト 84

表 19 購入プロセスにおける関係者の影響度(%) 87

表20 手術用縫合糸市場における主な購買基準 88

表21 外科用縫合糸市場におけるアンメットニーズ 89

表22 米国の調整相互関税率 91

表 23 手術用縫合糸に有効な主要製品関連関税 91

表 24 手術用縫合糸市場、製品別、2023-2030 年(百万米ドル) 95

表 25 縫合糸市場、吸収体の性質別、

2023-2030 (百万米ドル) 95

表26 吸収性縫合糸の用途 96

表27 主要市場プレーヤーが提供する吸収性縫合糸 96

表28 吸収性縫合糸市場:タイプ別(2023-2030年)(百万米ドル) 97

表29 吸収性縫合糸市場:国別、2023-2030年(百万米ドル) 98

表30 主要市場プレーヤーが提供する吸収性合成縫合糸 99

表 31 吸収性合成縫合糸市場、タイプ別、

2023-2030年(百万米ドル) 99

表 32 吸収性合成縫合糸市場、国別、

2023-2030年(百万米ドル) 100

表33 主要市場企業が提供するポリグラクチン910縫合糸 101

表 34 ポリグラクチン 910 縫合糸市場:国別 2023-2030 (百万米ドル) 101

表 35 主要市場プレーヤーが提供するポリグルカプロン 25 縫合糸 102

表 36 ポリグルカプロン 25 縫合糸市場、国別、

2023-2030年(百万米ドル) 103

表 37 主要市場プレーヤーが提供するポリジオキサノン縫合糸 104

表 38 ポリジオキサノン縫合糸市場:国別、2023-2030 年(百万米ドル) 104

表39 主要市場プレーヤーが提供するポリグリコール酸縫合糸 105

表40 ポリグリコール酸縫合糸市場:国別、2023-2030年(百万米ドル) 105

表41 その他の吸収性合成縫合糸市場、国別、

2023-2030年 (百万米ドル) 106

表42 主要市場プレーヤーが提供する吸収性天然縫合糸 107

表43 吸収性天然縫合糸市場:タイプ別、2023-2030年(百万米ドル) 107

表44 吸収性天然縫合糸市場、国別、

2023-2030年(百万米ドル) 108

表45 CATGUTプレーン縫合糸市場:国別、2023-2030年 (百万米ドル) 109

表46 CATGUTクロム縫合糸市場:国別、2023-2030年(百万米ドル) 110

表47 非吸収性縫合糸の用途 111

表48 主要市場企業が提供する非吸収性縫合糸 111

表49 非吸収性縫合糸市場、タイプ別、2023-2030年(百万米ドル) 112

表50 非吸収性縫合糸市場:国別、2023-2030年(百万米ドル) 113

表51 非吸収性合成縫合糸市場、タイプ別、

2023-2030年(百万米ドル) 114

表 52 非吸収性合成縫合糸市場、国別、

2023-2030年(百万米ドル) 114

表53 主要市場プレーヤーが提供するナイロン縫合糸 115

表 54 ナイロン縫合糸市場:国別 2023-2030 (百万米ドル) 116

表55 主要市場プレーヤーが提供するポリプロピレン縫合糸 117

表56 ポリプロピレン縫合糸市場:国別2023-2030年(百万米ドル) 117

表 57 主要市場プレーヤーが提供するステンレススチール縫合糸 118

表 58 ステンレススチール縫合糸市場:国別 2023-2030 (百万米ドル) 119

表59 主要市場プレーヤーが提供するUHMpe縫合糸 120

表60 UHMWPE縫合糸市場:国別、2023-2030年(百万米ドル) 120

表61 主要市場企業が提供するその他の非吸収性合成縫合糸

主要市場プレーヤー別 121

表62 その他の非吸収性合成縫合糸市場、国別、

2023-2030年(百万米ドル) 121

表 63 天然素材の非吸収性縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 122

表64 非吸収性天然縫合糸市場、国別、

2023-2030年(百万米ドル) 123

表65 綿縫合糸市場:国別、2023-2030年(百万米ドル) 124

表66 絹縫合糸市場:国別、2023-2030年(百万米ドル) 125

表67 その他の非吸収性天然縫合糸市場、国別、

2023-2030年(百万米ドル) 126

表68 コーティング別縫合糸市場:2023-2030年(百万米ドル) 127

表69 非コーティング縫合糸市場:国別、2023-2030年(百万米ドル) 128

表70 主要市場プレーヤーが提供する抗菌コート縫合糸 129

表71 抗菌コート縫合糸市場、国別、

2023-2030年(百万米ドル) 129

表72 その他のコーティング縫合糸市場:国別2023-2030年(百万米ドル) 130

表73 主要市場プレーヤーが提供する自動外科用縫合装置 131

表74 自動縫合器市場:タイプ別、2023-2030年(百万米ドル) 132

表 75 自動縫合装置市場、国別、

2023-2030年(百万米ドル) 132

表76 主要市場企業が提供する使い捨て自動縫合器 133

表77 使い捨て自動縫合器市場、国別、

2023-2030年(百万米ドル) 133

表78 主要市場プレーヤーが提供する再利用可能な自動縫合器 134

表79 再使用型自動縫合器市場、国別、

2023-2030年(百万米ドル) 134

表 80 手術用縫合糸市場:タイプ別(2023-2030 年)(百万米ドル) 136

表 81 マルチフィラメント外科用縫合糸市場、国別、

2023-2030 (百万米ドル) 137

表 82 モノフィラメント外科用縫合糸市場、国別、

2023-2030 (百万米ドル) 138

表 83 手術用縫合糸市場、用途別、2023-2030 年 (百万米ドル) 140

表 84 心臓血管外科用外科用縫合糸市場:国別 2023-2030 (百万米ドル) 141

表 85 一般外科向け外科用縫合糸市場:国別、

2023-2030年 (百万米ドル) 142

表86 婦人科手術用外科用縫合糸市場:国別、2023-2030年(百万米ドル) 144

表87 整形外科用外科縫合糸市場:国別、2023-2030年(百万米ドル) 144

2023-2030年 (百万米ドル) 146

表88 緑内障患者数:地域別、タイプ別、

2013年対2020年対2040年(百万人) 147

表89 眼科手術用縫合糸市場:国別、

2023年~2030年(百万米ドル) 147

表90 美容整形・形成外科向け外科用縫合糸市場:国別、2023-2030年(百万米ドル) 147

国別、2023-2030年(百万米ドル) 149

表91 その他の用途の外科用縫合糸市場、国別、

2023-2030年 (百万米ドル) 150

表92 エンドユーザー別外科用縫合糸市場:2023-2030年(百万米ドル) 152

表 93 病院向け手術用縫合糸市場、国別、

2023-2030年(百万米ドル) 153

表94 外来手術センターの外科用縫合糸市場:国別、2023-2030年 (百万米ドル) 153

国別、2023-2030年(百万米ドル) 154

表 95 クリニック・医院向け外科用縫合糸市場:国別、2023-2030 年(百万米ドル) 155

表96 手術用縫合糸市場地域別:2023-2030年(百万米ドル) 158

表 97 北米:外科用縫合糸市場:国別、

2023-2030年 (百万米ドル) 160

表 98 北米:外科用縫合糸市場:製品別

2023-2030年 (百万米ドル) 161

表99 北米:縫合糸市場:吸収体の性質別、

2023-2030年 (百万米ドル) 161

表100 北米:吸収性縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 161

表101 北米:吸収性合成縫合糸市場:タイプ別、

2023-2030年 (百万米ドル) 162

表 102 北米:吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 162

表 103 北米:非吸収性縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 162

表 104 北米:非吸収性合成縫合糸市場:タイプ別、2023-2030年(百万米ドル) 163

表105 北米:非吸収性天然縫合糸市場:タイプ別、2023-2030年(百万米ドル) 163

表 106 北米:縫合糸市場:コーティング別

2023-2030年 (百万米ドル) 163

表 107 北米:自動縫合装置市場:タイプ別

2023-2030年 (百万米ドル) 164

表108 北米:外科用縫合糸市場:タイプ別、

2023-2030年 (百万米ドル) 164

表 109 北米:外科用縫合糸市場:用途別

2023-2030年 (百万米ドル) 164

表110 北米:外科用縫合糸市場:エンドユーザー別、

2023-2030年 (百万米ドル) 165

表111 米国:外科用縫合糸市場:製品別 外科用縫合糸市場:製品別、2023-2030年(百万米ドル) 166

表112 米国: 縫合糸市場、吸収体の性質別、

2023-2030年 (百万米ドル) 166

表 113 米国:吸収性縫合糸市場 吸収性縫合糸市場:タイプ別、2023-2030年(百万米ドル) 166

表114 米国: 吸収性合成縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 167

表115 米国: 吸収性天然縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 167

表116 米国:非吸収性縫合糸市場 非吸収性縫合糸市場:タイプ別、2023-2030年(百万米ドル) 167

表117 米国:非吸収性合成縫合糸市場 非吸収性合成縫合糸市場、タイプ別、

2023-2030年(百万米ドル) 168

表 118 米国: 非吸収性天然縫合糸市場、タイプ別、

2023-2030年(百万米ドル) 168

表 119 米国: 縫合糸市場:コーティング別 2023-2030年(百万米ドル) 168

表 120 米国: 自動縫合装置市場、タイプ別、

2023-2030年(百万米ドル) 169

表 121 米国: 外科用縫合糸市場:タイプ別、2023-2030年(百万米ドル) 169

表122 米国:外科用縫合糸市場:用途別 手術用縫合糸市場:用途別 2023-2030年 (百万米ドル) 169

表123 米国:外科用縫合糸市場:エンドユーザー別 外科用縫合糸市場:エンドユーザー別 2023-2030年 (百万米ドル) 170

表124 カナダ:外科用縫合糸市場:製品別 2023-2030年 (百万米ドル) 171

表125 カナダ:縫合糸市場、吸収体の性質別、

2023-2030年 (百万米ドル) 171

表 126 カナダ:吸収性縫合糸市場 吸収性縫合糸市場:タイプ別、2023-2030年(百万米ドル) 171

表127 カナダ: 吸収性合成縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 172

表128 カナダ:吸収性天然縫合糸市場 吸収性天然縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 172

表129 カナダ:非吸収性縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 172

表130 カナダ:非吸収性合成縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 173

表131 カナダ:非吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 173

表132 カナダ:縫合糸市場:コーティング剤別、2023-2030年(百万米ドル) 173

表 133 カナダ:自動縫合装置市場 自動縫合装置市場、タイプ別、

2023-2030年(百万米ドル) 174

表134 カナダ:外科用縫合糸市場:タイプ別、

2023-2030年 (百万米ドル) 174

表135 カナダ:外科用縫合糸市場:用途別

2023-2030年 (百万米ドル) 174

表136 カナダ:外科用縫合糸市場:エンドユーザー別 2023-2030年 (百万米ドル) 175

表137 欧州:外科用縫合糸市場:国別、2023-2030年(百万米ドル) 176

表138 欧州:外科用縫合糸市場:製品別、2023-2030年 (百万米ドル) 177

表139 欧州:縫合糸市場、吸収体の性質別、

2023-2030年 (百万米ドル) 177

表 140 欧州:吸収性縫合糸市場 吸収性縫合糸市場:タイプ別、2023-2030年(百万米ドル) 177

表 141 欧州:吸収性合成縫合糸市場 吸収性合成縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 178

表 142 欧州: 吸収性天然縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 178

表143 欧州:非吸収性縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 178

表 144 欧州:非吸収性合成縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 179

表 145 欧州:非吸収性天然縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 179

表 146 欧州:縫合糸市場:コーティング剤別 2023-2030 (百万米ドル) 179

表 147 欧州: 自動縫合装置市場、タイプ別、

2023-2030年(百万米ドル) 180

表 148 欧州:外科用縫合糸市場:タイプ別、

2023-2030年 (百万米ドル) 180

表 149 欧州:外科用縫合糸市場:用途別

2023-2030年 (百万米ドル) 180

表150 欧州:外科用縫合糸市場:エンドユーザー別 2023-2030年 (百万米ドル) 181

表 151 ドイツ:外科用縫合糸市場:製品別

2023-2030年 (百万米ドル) 181

表152 ドイツ:縫合糸市場:吸収体の性質別

2023-2030年 (百万米ドル) 182

表153 ドイツ:吸収性縫合糸市場:タイプ別(2023-2030年) (百万米ドル) 182

表 154 ドイツ:吸収性合成縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 182

表 155 ドイツ:吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 183

表 156 ドイツ:非吸収性縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 183

表157 ドイツ:非吸収性合成縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 183

表158 ドイツ:非吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 184

表 159 ドイツ:縫合糸市場:コーティング剤別 2023-2030 (百万米ドル) 184

表160 ドイツ:自動縫合装置市場:タイプ別

2023-2030年(百万米ドル) 184

表 161 ドイツ:外科用縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 185

表 162 ドイツ:外科用縫合糸市場:用途別

2023-2030年 (百万米ドル) 185

表 163 ドイツ:外科用縫合糸市場:エンドユーザー別

2023-2030年 (百万米ドル) 185

表 164 英国:外科用縫合糸市場:製品別 外科用縫合糸市場:製品別、2023-2030年(百万米ドル) 186

表 165 英国: 縫合糸市場、吸収体の性質別、

2023-2030年 (百万米ドル) 187

表 166 英国:吸収性縫合糸市場 吸収性縫合糸市場:タイプ別、2023-2030年(百万米ドル) 187

表 167 英国:吸収性合成縫合糸市場 吸収性合成縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 187

表168 英国:吸収性天然縫合糸市場 吸収性天然縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 188

表 169 英国:非吸収性縫合糸市場 非吸収性縫合糸市場:タイプ別、2023-2030年(百万米ドル) 188

表170 英国:非吸収性合成縫合糸市場 非吸収性合成縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 188

表 171 英国: 非吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 189

表 172 英国: 縫合糸市場:コーティング別 2023-2030年(百万米ドル) 189

表 173 英国: 自動縫合装置市場、タイプ別、

2023-2030年(百万米ドル) 189

表 174: 外科用縫合糸市場:タイプ別、2023-2030年(百万米ドル) 190

表 175 英国:外科用縫合糸市場:用途別 2023-2030年手術用縫合糸市場:用途別(百万米ドル) 190

表 176: 外科用縫合糸市場:エンドユーザー別 2023-2030 (百万米ドル) 190

表177 フランス:手術用縫合糸市場:製品別 2023-2030 (百万米ドル) 191

表 178 フランス:縫合糸市場:吸収体の性質別

2023-2030年 (百万米ドル) 192

表179 フランス:吸収性縫合糸市場:タイプ別 2023-2030 (百万米ドル) 192

表180 フランス:吸収性合成縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 192

表181 フランス:吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 193

表182 フランス:非吸収性縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 193

表 183 フランス:非吸収性合成縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 193

表184 フランス:非吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 194

表185 フランス:縫合糸市場:コーティング剤別 2023-2030 (百万米ドル) 194

表186 フランス:自動縫合装置市場:タイプ別

2023-2030年 (百万米ドル) 194

表187 フランス:外科用縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 195

表188 フランス:外科用縫合糸市場:用途別

2023-2030年 (百万米ドル) 195

表189 フランス:外科用縫合糸市場:エンドユーザー別 2023-2030 (百万米ドル) 195

表190 イタリア:2030年までの成人肥満の有病率 196

表191 イタリア:手術用縫合糸市場 製品別 2023-2030 (百万米ドル) 197

表192 イタリア:縫合糸市場:吸収体の性質別

2023-2030年 (百万米ドル) 197

表 193 イタリア:吸収性縫合糸市場:タイプ別、2023-2030年 (百万米ドル) 197

表 194 イタリア:吸収性合成縫合糸市場:タイプ別

2023-2030 (百万米ドル) 198

表195 イタリア:吸収性天然縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 198

表196 イタリア:非吸収性縫合糸市場:タイプ別、2023-2030年(百万米ドル) 198

表197 イタリア:非吸収性合成縫合糸市場:タイプ別

2023-2030 (百万米ドル) 199

表 198 イタリア:非吸収性天然縫合糸市場:タイプ別

2023-2030 (百万米ドル) 199

表 199 イタリア:縫合糸市場コーティング別 2023-2030 (百万米ドル) 199

表200 イタリア:自動縫合装置市場:タイプ別

2023-2030 (百万米ドル) 200

表 201 イタリア:手術用縫合糸市場:タイプ別

2023-2030 (百万米ドル) 200

表202 イタリア:手術用縫合糸市場:用途別 2023-2030 (百万米ドル) 200

表 203 イタリア:外科用縫合糸市場:エンドユーザー別 2023-2030 (百万米ドル) 201

表204 スペイン:手術用縫合糸市場:製品別 2023-2030 (百万米ドル) 201

表 205 スペイン:縫合糸市場:吸収体の性質別

2023-2030 (百万米ドル) 202

表206 スペイン:吸収性縫合糸市場:タイプ別 2023-2030 (百万米ドル) 202

表207 スペイン:吸収性合成縫合糸市場:タイプ別

2023-2030 (百万米ドル) 202

表 208 スペイン:吸収性天然縫合糸市場:タイプ別

2023~2030年 (百万米ドル) 203

表 209 スペイン:非吸収性縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 203

表 210 スペイン:非吸収性合成縫合糸市場:タイプ別

2023~2030年(百万米ドル) 203

表 211 スペイン:非吸収性天然縫合糸市場:タイプ別

2023-2030 (百万米ドル) 204

表212 スペイン:縫合糸市場:コーティング剤別 2023-2030 (百万米ドル) 204

表 213 スペイン:自動縫合装置市場:タイプ別

2023-2030年(百万米ドル) 204

表214 スペイン:外科用縫合糸市場:タイプ別(百万米ドル) 2023-2030

2023~2030年(百万米ドル) 205

表 215 スペイン:外科用縫合糸市場:用途別

2023-2030年 (百万米ドル) 205

表216 スペイン:外科用縫合糸市場:エンドユーザー別 2023-2030 (百万米ドル) 205

表 217 その他のヨーロッパ:外科用縫合糸市場:製品別

2023-2030年 (百万米ドル) 207

表218 欧州のその他:縫合糸市場:吸収体の性質別 2023-2030 (百万米ドル) 207

表219 欧州のその他地域 吸収性縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 207

表220 欧州のその他地域 吸収性合成縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 208

表 221 欧州のその他地域 吸収性天然縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 208

表222 その他のヨーロッパ:非吸収性縫合糸市場:タイプ別

2023-2030年 (百万米ドル) 208

表223 欧州のその他:非吸収性合成縫合糸市場:タイプ別 2023-2030 (百万米ドル) 209

表224 欧州のその他:非吸収性天然縫合糸市場:タイプ別 2023-2030 (百万米ドル) 209

表225 欧州のその他:縫合糸市場、コーティング別、

2023-2030年 (百万米ドル) 209

表226 欧州のその他地域 自動縫合装置市場、タイプ別、

2023-2030年(百万米ドル) 210

表 227 欧州のその他:外科用縫合糸市場:タイプ別(百万米ドル) 2023-2030

2023-2030年 (百万米ドル) 210

表 228 欧州のその他:外科用縫合糸市場:用途別

2023-2030年 (百万米ドル) 210

表 229 欧州のその他:外科用縫合糸市場:エンドユーザー別

2023-2030年 (百万米ドル) 211

表230 アジア太平洋地域:外科用縫合糸市場:国別、

2023-2030年(百万米ドル) 214

表231 アジア太平洋地域:外科用縫合糸市場、製品別、

2023-2030年(百万米ドル) 214

表232 アジア太平洋地域:縫合糸市場、吸収体の性質別、

2023-2030年 (百万米ドル) 214

表233 アジア太平洋地域:吸収性縫合糸市場、タイプ別、

2023-2030年(百万米ドル) 215

表234 アジア太平洋地域:吸収性合成縫合糸市場、タイプ別、

2023-2030年 (百万米ドル) 215

表235 アジア太平洋地域:吸収性天然縫合糸市場、タイプ別、2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 215

表236 アジア太平洋地域:非吸収性縫合糸市場、タイプ別、

2023-2030年(百万米ドル) 216

表237 アジア太平洋地域:非吸収性合成縫合糸市場、タイプ別、

2023-2030年(百万米ドル) 216

表238 アジア太平洋地域:非吸収性天然縫合糸市場:タイプ別(百万米ドル

2023-2030年(百万米ドル) 216

表239 アジア太平洋地域:縫合糸市場、コーティング別、

2023-2030年(百万米ドル) 217

表240 アジア太平洋地域:自動縫合装置市場、タイプ別、

2023-2030年(百万米ドル) 217

表241 アジア太平洋地域:外科用縫合糸市場:タイプ別(百万米ドル) 217

2023-2030年(百万米ドル) 217

表242 アジア太平洋地域:外科用縫合糸市場、用途別、

2023-2030年(百万米ドル) 218

表243 アジア太平洋地域:外科用縫合糸市場:エンドユーザー別、

2023-2030年 (百万米ドル) 218

| ※参考情報 外科用縫合糸は、外科手術において組織を縫合するために使用される特殊な糸です。この縫合糸は、手術の種類や部位、患者の状態に応じて選択され、術後の回復を助ける重要な役割を果たします。縫合糸にはさまざまな種類があり、それぞれ異なる特性や用途を持っています。 まず、縫合糸の種類について説明します。大きく分けると、縫合糸は「吸収性」と「非吸収性」に分類されます。吸収性縫合糸は、体内で時間とともに分解され、自然に吸収されるため、術後に抜糸が不要です。これに対し、非吸収性縫合糸は、長期間体内に残ることが特徴であり、必要に応じて抜糸を行います。 吸収性縫合糸の代表的な素材には、ポリグリコール酸(PGA)やポリ乳酸(PLA)などがあります。これらは数日から数週間で体内に吸収されるため、内臓などの組織の縫合に適しています。非吸収性縫合糸は、ポリエステルやナイロンなどが一般的であり、長期間の支持が必要な場合や、外部に露出した組織の縫合に使用されます。 次に、縫合糸の用途について見ていきます。外科用縫合糸は主に、腹部手術や整形外科手術、心臓手術、皮膚縫合など、さまざまな手術で使用されます。例えば、皮膚は治癒が早く、縫合糸を取り除くことが求められるため、非吸収性のナイロンやポリエステルが一般的に使用されます。一方、内部の組織に対しては、吸収性の糸が多く用いられます。また、整形外科手術などでは、強度が重視されるため、特に強度の高い非吸収性の糸が好まれます。 さらに、最近では縫合糸と関連技術の進化も見逃せません。たとえば、抗菌性や生体適合性を持つ縫合糸が開発され、感染リスクを低減することが期待されています。また、自己縫合糸と呼ばれる新しい技術も登場しており、これにより人の手を介さずに自動的に縫合を行ったり、特定の条件下で自己修復できる糸が研究されています。 縫合糸の選択は非常に重要で、医師は手術の目的や患者の状態に応じて適切な糸を選択します。この選択が術後の回復や合併症のリスクに大きく影響します。また、縫合時の技術や手法によっても、縫合糸の効果が異なるため、外科医はそのスキルも求められます。 外科用縫合糸は単なる糸ではなく、現代の外科技術において重要な要素です。その特性や用途を理解し、適切な技術とともに使用することが、患者の回復や成功裏な手術に大きく寄与することになります。今後もこの分野の進化が期待され、さらなる新技術の導入や、より優れた素材の開発が進むことでしょう。 |