市場規模と予測

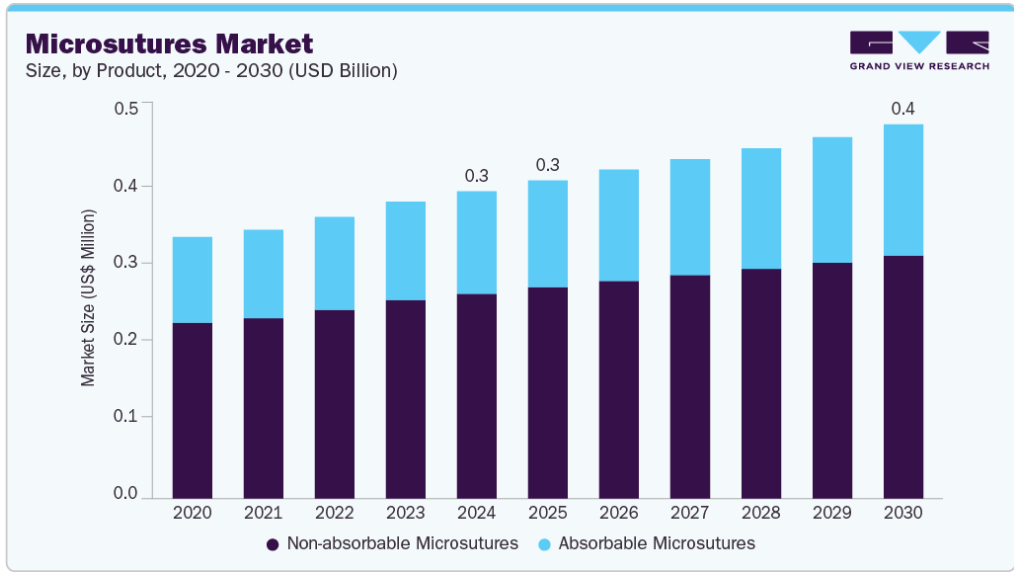

- 2024年の市場規模 3.1億米ドル

- 2030年予測市場規模 3.8億米ドル

- CAGR (2025-2030): 3.31%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

美容整形手術や再建手術に対する需要の高まりは、微細で目立ちにくい縫合により、より優れた審美的結果をもたらすマイクロ縫合糸の採用をさらに後押ししています。さらに、生分解性縫合糸や高強度縫合糸などの縫合糸素材の技術革新は、手技の効率と安全性を高め、その普及を後押ししています。美容整形や形成外科を中心とした外科手術の件数が増加していることが、市場の需要を後押ししています。例えば、Global Survey 2023が発表したデータによると、2023年に最も一般的な手術は脂肪吸引術で、220万件以上、次いで豊胸術、眼瞼手術、腹部形成術、鼻形成術となっています。こうした手術の増加はすべて、傷口の閉鎖や手術後の回復に重要な役割を果たす縫合糸の需要に直接影響します。

縫合糸の需要は、美容外科手術以外にも、帝王切開、整形外科手術、心臓血管外科手術などの重要な医療処置によっても促進され、市場の成長可能性をさらに拡大しています。

縫合技術の進歩は、手術成績と患者の回復を向上させることにより、マイクロ縫合糸業界の需要を大きく促進しています。生分解性、吸収性材料、結び目の安全性強化などの革新。

慢性疾患や眼科損傷などの外傷の有病率の増加は、世界のマイクロ縫合糸産業の主な促進要因です。医療システムの改善、手術技術の進歩、高齢化により、さまざまな専門分野での手術が増加しています。例えば、2025年に発表された米国眼科学会の報告書によると、仕事に関連した目の怪我は驚くほど蔓延しています。米国労働統計局の報告によると、職場で年間約20,000件の目の怪我が起きており、その多くが回復のために欠勤を余儀なくされています。これらの負傷は、軽い眼精疲労から、永久的な損傷や視力喪失につながる深刻な外傷までさまざまです。

世界的な交通事故の増加は、マイクロ縫合産業の大きな原動力となっています。深い裂傷、骨折、内部損傷などの交通事故関連傷害の増加に伴い、迅速な外科的介入と創傷閉鎖の需要が高まっています。世界保健機関(WHO)によると、交通事故による死者は毎年約119万人。世界の自動車保有台数の60%しかないにもかかわらず、低・中所得国が世界の交通事故死者の92%を占めています。特にこうした地域で交通事故が増加しているため、こうした事故による負傷を効果的に管理する縫合糸の需要が高まっています。さらに、マイクロ縫合糸産業における継続的な技術革新は、治癒時間の改善、瘢痕の最小化、感染リスクの低減によって患者の転帰を向上させ、外傷治療における縫合糸の需要をさらに促進しています。

市場の集中と特徴

マイクロ縫合糸産業は、材料や縫合技術の進歩に牽引され、技術革新の度合いが中程度から高い。最近の開発には、治癒を改善し瘢痕を減らす極薄の生体適合性材料の使用が含まれます。また、精度を高め、組織外傷を最小限に抑える精密エンジニアリング縫合糸のデザインにも、イノベーションが見られます。全体として、現在進行中の研究と技術改良は、マイクロ縫合糸の性能と用途の限界を押し広げ続けています。

マイクロ縫合糸産業におけるM&Aは、技術の進歩と低侵襲手術に対する需要の高まりに後押しされ、着実に増加しています。業界の大手企業は、製品ポートフォリオを拡大し、市場での存在感を高めるために戦略的買収に取り組んでいます。このような統合傾向は、新市場への参入や研究開発能力の強化を望む動きも背景にあります。全体として、マイクロ縫合糸産業におけるM&Aの水準は、革新と成長に焦点を当てたダイナミックで競争の激しい状況を示しています。

規制の枠組みは、安全性、有効性、市場の信頼性を保証するため、縫合糸の開発と商業化を形成する上で極めて重要な役割を果たします。米国では、マイクロ縫合糸はクラスⅡの医療機器に分類され、FDAは吸収性・非吸収性オプションなど特定の種類の縫合糸について、既存製品との同等性を証明する510(k)市販前通知プロセスを経ることを義務付けています。より複雑な種類のマイクロ縫合糸、特に抗菌コーティング剤やスマート機能を備えた縫合糸は、安全性と性能を検証するための臨床試験を含む、より厳格な市販前承認(PMA)を必要とする場合があります。このような規制は開発期間とコストに影響を与える可能性がありますが、縫合糸の安全性と信頼性を確認し、市場に信頼を与えるためには不可欠です。

マイクロ縫合糸産業における代替製品には、ポリグリコール酸やポリグラクチンなどの材料から作られた合成吸収性縫合糸があり、特定の用途では従来型の絹縫合糸やナイロン縫合糸に取って代わることができます。さらに、新しい接着剤や組織結合剤は、一部の低侵襲手術において縫合糸に代わる役割を果たします。

マイクロ縫合糸産業は、低侵襲手術の増加に牽引され、地域的に大きく拡大しています。北米とヨーロッパは、確立された医療制度、先進医療技術の高い導入率、手術手技の継続的な研究によって支えられており、依然として優位を保っています。しかし、アジア太平洋地域は、医療アクセスの拡大、外科的創傷治療に対する意識の高まり、高度なマイクロ縫合糸製品に対する需要の高まりにより、今や主要な成長地域となっています。医療インフラの継続的な整備と質の高い医療の重視が、この地域のマイクロ縫合糸産業の成長を牽引し続けるでしょう。

製品の洞察

非吸収性マイクロ縫合糸セグメントが2024年に66.67%の最大収益シェアで市場をリード。ナイロンのような非吸収性縫合糸は、心臓血管や整形外科手術のような永久的または長期的な組織の安定性が必要な場合に好まれます。長期にわたって強度を維持することができるため、創傷の剥離のリスクが軽減され、複雑な創傷や緊張度の高い創傷でも最適な治癒が期待できます。さらに、製造と素材の品質向上により非吸収性縫合糸の性能が向上し、外科医の間で信頼できる選択肢となっているため、このセグメントの市場優位性が高まっています。

吸収性縫合糸は非吸収性縫合糸に比べて多くの利点があるため、予測期間中に最も速いCAGRで成長すると予測されています。吸収性マイクロ縫合糸は抜糸の必要がなく、患者の不快感や感染リスクを軽減するため、繊細で低侵襲な処置において特に魅力的です。ポリグリコール酸やポリグラクチンのような生分解性材料の進歩により、強度、柔軟性、吸収時期の予測可能性が向上し、人気がさらに高まっています。さらに、より迅速で効率的な外科的介入への嗜好の高まりと、美容的に好ましい結果への需要の高まりが、吸収性マイクロ縫合糸の急速な採用に寄与し、市場の成長を促進しています。最も一般的な吸収性マイクロ縫合糸には、ポリグリコール酸(PGA)やポリジオキサノン製のものがあります。

外科分野

一般外科分野は、創傷閉鎖、消化器外科手術、血管修復など幅広い外科手術に広く応用されているため、2024年には24.77%の最大収益シェアで市場をリードしました。一般外科手術で使用されるマイクロ縫合糸は、正確で低侵襲かつ確実な閉鎖を実現するために不可欠です。さらに、世界的な手術件数の増加、低侵襲処置の進歩、組織外傷を最小限に抑える高品質の縫合糸への需要が、この分野でのマイクロ縫合糸の採用を後押ししています。一般外科手術におけるマイクロ縫合糸の多用途性、信頼性、実証済みの臨床的利点により、この分野はマイクロ縫合糸産業全体の主要な貢献者となっており、この分野での技術革新とより高い需要を促進しています。

予測期間中、CAGRが最も速く成長すると予想されるのは神経外科分野です。脳神経外科手術では、デリケートな神経組織を治療するため、高度に精密で低侵襲な処置が必要となることが多く、優れた強度と最小限の組織外傷を持つ特殊な縫合糸が求められます。脳神経外科技術の進歩に加え、脳腫瘍、外傷性脳損傷、神経変性疾患などの神経疾患の有病率の増加が、高度なマイクロサージャリーツールと縫合糸の需要を促進しています。さらに、低侵襲脳神経外科手技の採用が増加しているため、患者の予後改善と回復時間の短縮を確実にする、より微細で高度な縫合糸の使用が必要となっています。

The Trustees of the University of Pennsylvania(ペンシルバニア大学評議委員会)が発表した報告書によると、約530万人の米国人(米国人口の2%以上)が外傷性脳損傷(TBI)による障害を抱えて生活しています。同資料によると、毎年約200万人のアメリカ人が何らかの形で外傷性脳損傷を経験しています。したがって、神経障害の症例が増加しており、市場の成長を後押ししています。

最終用途の洞察

病院での外科手術が多いことから、2024年の売上シェアは病院が39.60%でトップ。病院は、緊急手術、外傷治療、複雑な医療処置の重要なセンターであり、創傷の閉鎖と治癒のために正確で信頼性の高い縫合が必要です。さらに、特にクリティカルケア病棟における専門的な創傷治療に対する需要の高まりが、マイクロ縫合糸産業におけるクリニックと病院の優位性を確固たるものにしています。

専門クリニック分野は、眼疾患の有病率の増加や高度な外科手術に対する需要の高まりにより、予測期間中に最も速いCAGRで成長する見込みです。技術や処置の進歩により、白内障手術、網膜修復、角膜移植などのマイクロサージャリー処置がより精密で効果的になり、特殊マイクロ縫合糸の採用を促進しています。さらに、眼科における低侵襲技術への注目の高まりが、より良好な治癒と視力の結果を保証する高品質で微細な縫合糸への需要を高めています。世界人口の高齢化と目の健康意識の向上に伴い、眼科クリニックは特殊なマイクロ手術器具への投資を増やしており、マイクロ縫合糸産業におけるこの分野の成長をさらに加速させています。

素材の洞察

ナイロン分野は、その優れた強度、耐久性、生体適合性により、2024年に最大の収益シェアを占めました。ナイロン縫合糸は引張強度が高いことで知られ、特にデリケートな組織や小さな組織の創傷を確実に閉鎖します。さらに、ナイロンの柔軟性と結び目の安全性により、眼科、心臓血管、神経学的手術など、さまざまな外科手術で外科医に好まれています。組織の反応性が比較的低く、取り扱いが簡単なことも、ナイロンが広く採用されている理由です。その結果、ナイロンは多くのマイクロ縫合糸用途で選ばれ続けており、市場での優位性を牽引しています。

ポリグリコール酸(PGA)分野は、その優れた生体適合性、予測可能な分解プロファイル、優れた引張強度により、予測期間中に最も速いCAGRで成長する見込みです。PGA縫合糸は吸収性があるため抜糸の必要がなく、非吸収性材料に伴う感染や合併症のリスクを軽減します。PGA縫合糸は吸収速度が速いため、治癒プロセスによく合致し、幅広い外科手術、特に繊細な手術や低侵襲手術に最適です。さらに、製造技術の進歩によりPGA縫合糸の品質と性能が向上したため、PGA縫合糸の採用がさらに促進され、市場の急成長に寄与しています。

地域別洞察

北米はマイクロ縫合糸市場を支配し、2024年には39.22%の最大売上シェアを占めました。これは、医療インフラが確立されていること、眼瞼形成や豊胸手術の件数が増加していること、医療支出が多いこと、高度な創傷ケアソリューションに対する需要が高まっていることなどの要因が複合しているためです。縫合糸を含む医療機器の技術革新、研究開発に力を入れていることも、同地域が市場で優位に立つ一因となっています。主要産業プレイヤーの存在と、高度な治療オプションへのアクセスを支援する強固な医療政策も、この地域の市場成長の大きな推進力となっています。

米国のマイクロ縫合糸市場動向

米国のマイクロ縫合糸市場は、2024年に北米で最大の市場収益シェア77.87%を占めました。米国におけるマイクロ縫合糸の需要は、人口の高齢化、外科手術の増加、外科的介入を必要とすることが多い美容整形や形成外科手術の需要の高まりなどの要因によって、着実に伸びています。ISAPSの報告書によると、2023年に行われた外科手術(美容)の総数は1,791,102件で、そのうち眼瞼手術の件数は122,092件でした。最も一般的に行われた手術には、脂肪吸引、豊胸術、腹部形成術、バストリフト、眼瞼手術などがあります。さらに、縫合糸素材や処置における継続的な技術革新が市場の成長をさらに後押ししています。その結果、米国のマイクロ縫合糸産業は今後数年間で持続的な成長を遂げる見込みです。また、米国労働省が発表した報告書によると、2023暦年には89万件以上の労働災害が発生しています。したがって、労働災害の増加が同国の市場成長をさらに後押ししています。

ヨーロッパのマイクロ縫合糸市場動向

ヨーロッパのマイクロ縫合糸市場は、医療技術の進歩や低侵襲手術の需要増加により、縫合糸産業にとって重要な成長地域となっています。マイクロ縫合糸は、その小さなサイズと精密さが特徴で、眼科、皮膚科、美容外科などさまざまな医療分野で不可欠です。慢性疾患の有病率の上昇、高齢化、美容外科分野の拡大は、ヨーロッパでの市場拡大を後押しする主な要因です。加えて、革新的な材料や処置の採用、患者の安全性や手術結果の向上が重視されるようになったことも、市場発展にさらに貢献しています。大手企業は研究開発に投資して先進的なマイクロ縫合器製品を導入し、市場での存在感を高めています。

ドイツのマイクロ縫合糸市場は主に、低侵襲手術の採用増加、医療技術の進歩、精密な外科的介入を必要とする慢性疾患や生活習慣に関連した健康状態の有病率の上昇といった要因によって牽引されています。さらに、ドイツの強固な医療インフラと質の高い医療を重視する姿勢が、マイクロ縫合糸のような革新的な手術器具の採用を後押ししています。繊細で複雑な手術を必要とすることが多い老人人口の増加が、需要をさらに促進しています。さらに、医療機器メーカーと医療提供者のパートナーシップ、有利な規制の枠組みが、マイクロ縫合糸セグメントの製品革新と市場拡大を支えています。例えば、ISAPSのレポートによると、2023年に実施された外科手術の総数は463,026件で、そのうち最も一般的な手術は脂肪吸引術(463,026件)、眼瞼手術(71,604件)、豊胸術(71,464件)、腹部形成術(30,789件)でした。

アジア太平洋地域のマイクロ縫合糸市場動向

アジア太平洋地域のマイクロ縫合糸市場は、人口の高齢化、外科手術の増加、慢性疾患の有病率の上昇により、予測期間中に顕著なCAGRで成長すると予測されています。この地域の医療インフラは拡大しており、医療技術の進歩も加わっています。例えば、2024年8月、AIIMS JammuはEthicon(ジョンソン・エンド・ジョンソン)と共同で、ジャンムー・カシミール州で外科技術コースとワークショップを実施しました。このイベントは、外科手術のスキルとトレーニングを向上させることを目的としています。このイベントは、この地域が外科手術の改善に取り組んでいることを浮き彫りにし、高品質の縫合糸製品に対する需要をさらに促進しています。

中国のマイクロ縫合糸市場は、急速に発展する医療システム、手術件数の増加、高度医療に対する意識の高まりが原動力となっています。都市化の進行と医療アクセスの改善により、形成手術などの外科手術を受ける患者が増え、信頼性の高い創傷閉鎖ソリューションに対する需要が高まっています。また、政府が公衆衛生インフラや医療教育に継続的に投資していることも、高品質のマイクロ縫合糸を必要とする近代的な外科処置の採用を後押ししています。

南米アメリカのマイクロ縫合糸の動向

中南米におけるマイクロ縫合糸市場は、医療アクセスの改善、病院インフラへの投資の増加、地域全体での外科手術件数の増加に支えられ、着実な成長を遂げています。ブラジルやアルゼンチンなどの国々は、公共および民間の医療サービスを拡大しており、マイクロ縫合糸を含む外科用品の需要を高めています。さらに、慢性疾患や外傷の負担が増加しているため、緊急手術と選択的手術の両方の必要性が高まっています。医療行為の近代化、医療専門家の育成、高度な外科処置の導入に向けた取り組みも、この地域全体における高品質マイクロ縫合糸製品の使用拡大に寄与しています。

中東アフリカ(MEA)のマイクロ縫合糸市場の動向

中東アフリカ(MEA)のマイクロ縫合糸市場は新興市場であり、医療投資と外科手術の増加による緩やかな成長が特徴です。アラブ首長国連邦(UAE)、サウジアラビア、南アフリカのような国々は、医療インフラの拡大と外科手術の需要の増加により、市場をリードしています。しかし、アフリカの多くの地域、特にサハラ砂漠以南の地域では、大きな障害が存在します。高度な医療技術へのアクセスが限られており、経済的な課題もあるため、近代的な縫合材料の大規模な導入が進まないことが多いのです。このような課題にもかかわらず、この地域は、医療へのアクセスと質の向上を目指した国際的な協力や投資により、大きな成長機会をもたらしています。

サウジアラビアのマイクロ縫合糸市場は、質の高い医療へのアクセスを拡大し、現地の医療能力を向上させることを重視した「ビジョン2030」などのイニシアチブの下、同国の広範な医療変革に支えられ、安定した成長を続けています。同国政府は、病院インフラ、医療教育、医療機器製造の現地化に多額の投資を行っており、これらすべてがマイクロ縫合糸を含む手術用品の需要増加に寄与しています。さらに、選択的手術の増加、美容整形、医療ツーリズムが市場の成長を後押ししています。近代的な外科手術への注目が高まり、先端技術をもたらす国際的な提携関係により、サウジアラビアは中東におけるマイクロ縫合糸産業の成長拠点としての地位を確立しつつあります。

主なマイクロ縫合糸企業の洞察

Corza Medical、Baxter、AD Surgical、Ethicon(ジョンソン・エンド・ジョンソン)、河野製作所グループ、Suturex、AROSurgical Instruments、Bear Medic Corporation、Altomedなどがマイクロ縫合糸産業の主要企業です。各社は、今後数年間で競争上の優位性を獲得するために、マイクロ縫合糸のポートフォリオを拡大しています。

主なマイクロ縫合糸企業

マイクロ縫合糸市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Corza Medical

- Baxter

- AD Surgical

- Ethicon (Johnson & Johnson)

- Kono Seisakusho Group

- Suturex

- AROSurgical Instruments

- Bear Medic Corporation

- Altomed

最近の動向

- 2024年10月にシカゴで開催された米国眼科学会(AAO)において、コルザメディカルは新しい眼科用マイクロサージカル縫合糸Onatecを発表しました。この縫合糸は高度な精度で設計されており、耐屈曲性と耐久性を高める高強度ステンレス鋼針を採用しています。自動化された製造工程により、正確な針形状が保証され、眼科手術中の繊細な組織の取り扱いをサポートします。

- 2024年2月、ノボ・インテグレーテッド・サイエンスの子会社であるクリニカル・コンサルタンツ・インターナショナル(CCI)は、インドを拠点とする外科用製品メーカー、フューチュラ・サージケア社(Futura Surgicare Pvt Ltd)とコンサルティングサービス契約を締結しました。このパートナーシップの目的は、Futura社が米国FDAの510(k)認可を取得し、北米の医療市場に高品質のドルフィン縫合糸とメッシュ製品を導入することを支援することです。この提携により、費用対効果の高い手術ソリューションを提供し、米国における患者ケアの向上を目指します。

マイクロ縫合糸の世界市場レポート区分

本レポートでは、2025年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のマイクロ縫合糸市場レポートを製品、手術、最終用途、材料、地域に基づいてセグメント化しています。

- 製品の展望(売上高、百万米ドル、2025年〜2030年)

- 吸収性

- 非吸収性

- 手術の展望(売上高、百万米ドル、2025年〜2030年)

- 一般外科

- 眼科

- 形成外科

- 脳神経外科

- 心臓血管外科

- 移植

- 婦人科外科

- その他

- 最終用途の展望(売上高、百万米ドル、2025年~2030年)

- 病院

- 外来手術センター(ASC)

- 専門クリニック

- 眼科および眼科手術クリニック

- 形成外科および再建外科クリニック

- 不妊治療クリニック

- 歯科クリニック

- その他

- 材料の展望(売上高、百万米ドル、2025年~2030年)

- ナイロン

- ポリグリコール酸(PGA)

- ポリジオキサノン

- その他

- 地域別展望(売上高、百万米ドル、2025~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦

- 北米

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 手術

1.2.3. 最終用途

1.2.4. 材料

1.2.5. 地域範囲

1.2.6. 見積もりと予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. ヨーロッパでの一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. 中東アフリカにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. 製品と手術の展望

2.2.2. 最終用途と素材の展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. マイクロ縫合糸の世界市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. マイクロ縫合糸の世界市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.3. 価格分析

3.3.4. パイプライン分析

第4章. マイクロ縫合糸の世界市場 製品の推定と動向分析

4.1. マイクロ縫合糸の世界市場 製品ダッシュボード

4.2. マイクロ縫合糸の世界市場 製品動向分析

4.3. マイクロ縫合糸の世界市場:製品別、売上高

4.4. 吸収性

4.4.1. 吸収性市場の推定と予測、2018〜2030年(百万米ドル)

4.5. 非吸収性

4.5.1. 非吸収性市場の推定と予測、2018~2030年(USD Million)

第5章. マイクロ縫合糸の世界市場 手術の推定と動向分析

5.1. マイクロ縫合糸の世界市場 手術ダッシュボード

5.2. マイクロ縫合糸の世界市場 手術の動き分析

5.3. マイクロ縫合糸の世界市場:手術別、売上高

5.4. 一般外科

5.4.1. 一般外科市場の推定と予測、2018〜2030年(USD Million)

5.5. 眼科

5.5.1. 眼科市場の推定と予測、2018~2030年(USD Million)

5.6. 形成外科および再建外科

5.6.1. 形成外科および再建外科市場の推定と予測、2018〜2030年(USD Million)

5.7. 脳神経外科

5.7.1. 脳神経外科市場の推定と予測、2018~2030年(USD Million)

5.8. 心臓血管外科

5.8.1. 心臓血管外科市場の推定と予測、2018~2030年(USD Million)

5.9. 移植

5.9.1. 移植市場の推定と予測、2018~2030年(USD Million)

5.10. 婦人科手術

5.10.1. 婦人科手術市場の推定と予測、2018〜2030年(USD Million)

5.11. その他

5.11.1. その他市場の推定と予測、2018~2030年(USD Million)

第6章. マイクロ縫合糸の世界市場 最終用途の推定と動向分析

6.1. マイクロ縫合糸の世界市場 エンドユースダッシュボード

6.2. マイクロ縫合糸の世界市場 最終用途の動向分析

6.3. マイクロ縫合糸の世界市場:エンドユーザー別売上高

6.4. 病院

6.4.1. 病院市場の推定と予測、2018〜2030年(USD Million)

6.5. 外来手術センター(ASC)

6.5.1. 外来手術センター(ASC)市場の推定と予測、2018~2030年(USD Million)

6.6. 専門クリニック

6.6.1. 眼科および眼科手術クリニック

6.6.1.1. 眼科・眼科手術クリニック市場の2018〜2030年の推定と予測(USD Million)

6.6.2. 不妊治療クリニック

6.6.2.1. 不妊治療クリニック市場の推定と予測、2018~2030年(USD Million)

6.6.3. 形成外科および再建外科クリニック

6.6.3.1. 形成外科・再建外科クリニック市場の推定と予測、2018〜2030年(USD Million)

6.6.4. 歯科クリニック

6.6.4.1. 歯科クリニック市場の推定と予測、2018~2030年(USD Million)

6.7. その他

6.7.1.1. その他市場の推定と予測、2018~2030年(USD Million)

第7章. マイクロ縫合糸の世界市場 材料の推定と動向分析

7.1. マイクロ縫合糸の世界市場 材料ダッシュボード

7.2. マイクロ縫合糸の世界市場 材料の動き分析

7.3. マイクロ縫合糸の世界市場:素材別売上高

7.4. ナイロン

7.4.1. ナイロン市場の推定と予測、2018〜2030年(USD Million)

7.5. ポリグリコール酸(PGA)

7.5.1. ポリグリコール酸(PGA)市場の推定と予測、2018~2030年 (百万米ドル)

7.6. ポリジオキサノン

7.6.1. ポリジオキサノン市場の推定と予測、2018~2030年 (百万米ドル)

7.7. その他

7.7.1. その他市場の推定と予測、2018~2030年(USD Million)

第8章. マイクロ縫合糸の世界市場 地域別推計と動向分析:製品別、手術別、最終用途別

8.1. 地域別ダッシュボード

8.2. 市場規模・予測動向分析、2018〜2030年

8.3. 南米アメリカ

8.3.1. 米国

8.3.1.1. 主なカントリーダイナミクス

8.3.1.2. 規制の枠組み/償還構造

8.3.1.3. 競争シナリオ

8.3.1.4. 米国市場の推定と予測、2018~2030年(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要国のダイナミクス

8.3.2.2. 規制の枠組み/償還構造

8.3.2.3. 競争シナリオ

8.3.2.4. カナダ市場の予測および予測、2018年~2030年(百万米ドル)

8.3.3. メキシコ

8.3.3.1. 主要国の動向

8.3.3.2. 規制の枠組み/償還構造

8.3.3.3. 競争シナリオ

8.3.3.4. メキシコ市場の推定と予測、2018~2030年 (百万米ドル)

8.4. ヨーロッパ

8.4.1. 英国

8.4.1.1. 主なカントリーダイナミクス

8.4.1.2. 規制の枠組み/償還構造

8.4.1.3. 競争シナリオ

8.4.1.4. 英国市場の予測および予測、2018年~2030年 (百万米ドル)

8.4.2. ドイツ

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 規制の枠組み/償還構造

8.4.2.3. 競争シナリオ

8.4.2.4. ドイツ市場の予測および予測、2018年~2030年(百万米ドル)

8.4.3. フランス

8.4.3.1. 主要国のダイナミクス

8.4.3.2. 規制の枠組み/償還構造

8.4.3.3. 競争シナリオ

8.4.3.4. フランス市場の予測および予測、2018年~2030年 (百万米ドル)

8.4.4. イタリア

8.4.4.1. 主要国の動向

8.4.4.2. 規制の枠組み/償還構造

8.4.4.3. 競争シナリオ

8.4.4.4. イタリア市場の予測および予測、2018年~2030年 (百万米ドル)

8.4.5. スペイン

8.4.5.1. 主要国の動向

8.4.5.2. 規制の枠組み/償還構造

8.4.5.3. 競争シナリオ

8.4.5.4. スペイン市場の予測および予測、2018~2030年 (百万米ドル)

8.4.6. ノルウェー

8.4.6.1. 主要国の市場動向

8.4.6.2. 規制の枠組み/償還構造

8.4.6.3. 競争シナリオ

8.4.6.4. ノルウェー市場の推定と予測、2018~2030年 (百万米ドル)

8.4.7. スウェーデン

8.4.7.1. 主要国の動向

8.4.7.2. 規制の枠組み/償還構造

8.4.7.3. 競争シナリオ

8.4.7.4. スウェーデン市場の推定と予測、2018~2030年 (百万米ドル)

8.4.8. デンマーク

8.4.8.1. 主要国の動向

8.4.8.2. 規制の枠組み/償還構造

8.4.8.3. 競争シナリオ

8.4.8.4. デンマーク市場の推定と予測、2018~2030年 (百万米ドル)

8.5. アジア太平洋地域

8.5.1. 日本

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み/償還構造

8.5.1.3. 競争シナリオ

8.5.1.4. 日本市場の推定と予測、2018~2030年(百万米ドル)

8.5.2. 中国

8.5.2.1. 主要国のダイナミクス

8.5.2.2. 規制の枠組み/償還構造

8.5.2.3. 競争シナリオ

8.5.2.4. 中国市場の推定と予測、2018~2030年(百万米ドル)

8.5.3. インド

8.5.3.1. 主要国のダイナミクス

8.5.3.2. 規制の枠組み/償還構造

8.5.3.3. 競争シナリオ

8.5.3.4. インド市場の予測および予測、2018年~2030年(百万米ドル)

8.5.4. オーストラリア

8.5.4.1. 主要国のダイナミクス

8.5.4.2. 規制の枠組み/償還構造

8.5.4.3. 競争シナリオ

8.5.4.4. オーストラリア市場の推定と予測、2018年~2030年(百万米ドル)

8.5.5. 韓国

8.5.5.1. 主要国のダイナミクス

8.5.5.2. 規制の枠組み/償還構造

8.5.5.3. 競争シナリオ

8.5.5.4. 韓国市場の予測および予測、2018年~2030年 (百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 規制の枠組み/償還構造

8.5.6.3. 競合シナリオ

8.5.6.4. タイ市場の予測および予測、2018年~2030年 (百万米ドル)

8.6. 南米アメリカ

8.6.1. ブラジル

8.6.1.1. 主なカントリーダイナミクス

8.6.1.2. 規制の枠組み/償還構造

8.6.1.3. 競争シナリオ

8.6.1.4. ブラジル市場の推定と予測、2018~2030年 (百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要国の市場動向

8.6.2.2. 規制の枠組み/償還構造

8.6.2.3. 競争シナリオ

8.6.2.4. アルゼンチン市場の推定と予測、2018~2030年 (百万米ドル)

8.7. 中東アフリカ

8.7.1. 南アフリカ

8.7.1.1. 主要カントリーダイナミクス

8.7.1.2. 規制の枠組み/償還構造

8.7.1.3. 競争シナリオ

8.7.1.4. 南アフリカ市場の予測および予測、2018年~2030年(百万米ドル)

8.7.2. サウジアラビア

8.7.2.1. 主要国の市場動向

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競争シナリオ

8.7.2.4. サウジアラビア市場の推定と予測、2018~2030年 (百万米ドル)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要国の市場動向

8.7.3.2. 規制の枠組み/償還構造

8.7.3.3. 競争シナリオ

8.7.3.4. UAE市場の予測および予測、2018年~2030年(百万米ドル)

8.7.4. クウェート

8.7.4.1. 主要国の市場動向

8.7.4.2. 規制の枠組み/償還構造

8.7.4.3. 競争シナリオ

8.7.4.4. クウェート市場の推定と予測、2018年~2030年(百万米ドル)

第9章. 競合情勢

9.1. 主要市場参入企業別の最新動向と影響分析

9.2. 企業/競合の分類

9.3. ベンダーランドスケープ

9.3.1. 主要代理店およびチャネルパートナーのリスト

9.3.2. 主要顧客

9.3.3. 主要企業の市場シェア分析、2024年

9.3.4. コルザメディカル

9.3.4.1. 会社概要

9.3.4.2. 業績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアティブ

9.3.5. バクスター

9.3.5.1. 会社概要

9.3.5.2. 業績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアティブ

9.3.6. ADサージカル

9.3.6.1. 会社概要

9.3.6.2. 業績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアティブ

9.3.7. エチコン(ジョンソン・エンド・ジョンソン)

9.3.7.1. 会社概要

9.3.7.2. 業績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアティブ

9.3.8. 河野製作所グループ

9.3.8.1. 会社概要

9.3.8.2. 業績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアティブ

9.3.9. サチュレックス

9.3.9.1. 会社概要

9.3.9.2. 業績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアティブ

9.3.10. アロサージカルインスツルメンツ

9.3.10.1. 会社概要

9.3.10.2. 業績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアティブ

9.3.11. 株式会社ベアメディック

9.3.11.1. 会社概要

9.3.11.2. 業績

9.3.11.3. 製品ベンチマーク

9.3.11.4. 戦略的イニシアティブ

9.3.12. アルトメッド

9.3.12.1. 会社概要

9.3.12.2. 業績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米マイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表3 北米マイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表4 北米のマイクロ縫合糸市場:最終用途別、2018年〜2030年(百万米ドル)

表5 北米のマイクロ縫合糸市場、材料別、2018年〜2030年 (百万米ドル)

表6 米国のマイクロ縫合糸市場:製品別、2018年〜2030年(USD Million)

表7 米国のマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表8 米国のマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表9 米国マイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表10 カナダのマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表11 カナダのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表12 カナダのマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表13 カナダのマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表14 メキシコのマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表15 メキシコのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表16 メキシコのマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表17 メキシコのマイクロ縫合糸市場:素材別、2018年〜2030年(百万米ドル)

表18 ヨーロッパのマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表19 ヨーロッパのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表20 ヨーロッパのマイクロ縫合糸市場:最終用途別、2018年〜2030年(百万米ドル)

表21 ヨーロッパのマイクロ縫合糸市場、材料別、2018年〜2030年 (百万米ドル)

表22 ドイツのマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表23 ドイツのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表24 ドイツのマイクロ縫合糸市場:最終用途別、2018年〜2030年(百万米ドル)

表25 ドイツのマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表26 英国マイクロ縫合糸市場:製品別、2018年〜2030年(USD Million)

表27 英国マイクロ縫合糸市場:手術別:2018年〜2030年(USD Million)

表28 英国マイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表29 英国マイクロ縫合糸市場:材料別、2018年〜2030年(USD Million)

表30 フランスのマイクロ縫合糸市場:製品別、2018年〜2030年(USD Million)

表31 フランスのマイクロ縫合糸市場:手術別:2018年〜2030年(USD Million)

表32 フランスのマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表33 フランスのマイクロ縫合糸市場:材料別、2018年〜2030年(USD Million)

表34 イタリアのマイクロ縫合糸市場:製品別、2018年〜2030年(USD Million)

表35 イタリアのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表36 イタリアのマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表37 イタリアのマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表38 スペインマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表39 スペインのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表40 スペインマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表41 スペインのマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表42 アジア太平洋地域のマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表43 アジア太平洋地域のマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表44 アジア太平洋地域のマイクロ縫合糸市場:最終用途別、2018年〜2030年(百万米ドル)

表45 アジア太平洋地域のマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表46 中国マイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表47 中国マイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表48 中国マイクロ縫合糸市場:最終用途別、2018年〜2030年(百万米ドル)

表49 中国マイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表50 日本マイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表51 日本マイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表52 日本マイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表53 日本マイクロ縫合糸市場:材料別、2018年〜2030年(USD Million)

表54 インドのマイクロ縫合糸市場:製品別、2018年〜2030年(USD Million)

表55 インドのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表56 インドのマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表57 インドのマイクロ縫合糸市場:材料別、2018年〜2030年(USD Million)

表58 韓国マイクロ縫合糸市場:製品別、2018年〜2030年(USD Million)

表59 韓国マイクロ縫合糸市場:手術別:2018年〜2030年(百万米ドル)

表60 韓国マイクロ縫合糸市場:最終用途別:2018年〜2030年(USD Million)

表61 韓国のマイクロ縫合糸市場:材料別、2018年〜2030年(USD Million)

表62 南米マイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表63 中南米のマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表64 中南米のマイクロ縫合糸市場:最終用途別、2018年〜2030年(百万米ドル)

表65 中南米のマイクロ縫合糸市場:素材別、2018年〜2030年(百万米ドル)

表66 ブラジルのマイクロ縫合糸市場:製品別、2018年〜2030年(USD Million)

表67 ブラジルのマイクロ縫合糸市場、手術、2018年〜2030年 (百万米ドル)

表68 ブラジルのマイクロ縫合糸市場:最終用途、2018年〜2030年(USD Million)

表69 ブラジルのマイクロ縫合糸市場、素材、2018年〜2030年 (百万米ドル)

表70 MEAマイクロスーチャー市場:製品別、2018年〜2030年(百万米ドル)

表71 MEAマイクロ縫合糸市場、手術別、2018年〜2030年 (百万米ドル)

表72 MEAマイクロ縫合糸市場:最終用途別、2018年〜2030年(百万米ドル)

表73 MEAマイクロスーチャー市場:材料別、2018年〜2030年(百万米ドル)

表74 南アフリカのマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表75 南アフリカのマイクロ縫合糸市場:手術別、2018年〜2030年(百万米ドル)

表76 南アフリカのマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表77 南アフリカのマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表78 サウジアラビアのマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表79 サウジアラビアのマイクロ縫合糸市場:手術別:2018〜2030年(百万米ドル)

表80 サウジアラビアのマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表81 サウジアラビアのマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表82 UAEマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表83 UAEマイクロ縫合糸市場:手術別:2018〜2030年(百万米ドル)

表84 UAEマイクロ縫合糸市場:最終用途別、2018年〜2030年(USD Million)

表85 UAEマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

表86 クウェートのマイクロ縫合糸市場:製品別、2018年〜2030年(百万米ドル)

表87 クウェートのマイクロ縫合糸市場:手術別:2018年〜2030年(百万米ドル)

表88 クウェートのマイクロ縫合糸市場:最終用途別、2018年 – 2030年 (百万米ドル)

表89 クウェートのマイクロ縫合糸市場:材料別、2018年〜2030年(百万米ドル)

図表一覧

図1 マイクロ縫合糸市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量処置

図4 一次調査のパターン

図5 バリューチェーンに基づくサイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 市場スナップショット

図9 製品と手術セグメントのスナップショット

図10 競合状況のスナップショット

図11 市場ダイナミクス

図12 ポーターの5つの力分析

図13 PESTLE分析

図14 マイクロ縫合糸市場 製品の展望と要点

図15 マイクロ縫合糸市場 製品動向分析

図16 吸収性マイクロ縫合糸市場の推定と予測、2018年〜2030年(百万米ドル)

図17 非吸収性マイクロ縫合糸市場の推定と予測、2018年~2030年(百万米ドル)

図18 マイクロ縫合糸市場の推定と予測、2018年~2030年(USD Million)

図19 マイクロ縫合糸市場の推定と予測、2018年~2030年(USD Million)

図20 マイクロ縫合糸市場 手術の展望と要点

図21 マイクロ縫合糸市場 手術の動き分析

図22 急性創傷市場の推定と予測、2018年~2030年(USD Million)

図23 慢性創傷市場の推定と予測、2018年〜2030年(USD Million)

図24 マイクロ縫合糸市場 エンドユースの展望と要点

図25 病院市場の予測および予測、2018年~2030年(百万米ドル)

図26 外来手術センター(ASC)市場の予測および予測、2018年~2030年(百万米ドル)

図27 専門クリニック市場の推定と予測、2018年~2030年(百万米ドル)

図28 眼科・眼科手術クリニック市場の推定と予測、2018年〜2030年(USD Million)

図29 不妊治療クリニック市場の推定と予測、2018年~2030年(USD Million)

図30 形成外科および再建外科クリニックの市場予測および予測、2018年〜2030年(USD Million)

図31 歯科クリニック市場の推定と予測、2018年〜2030年(USD Million)

図32 その他市場の推定と予測、2018年~2030年(USD Million)

図33 マイクロ縫合糸市場 素材の展望と主要課題

図34 ナイロン市場の推定と予測、2018年~2030年(USD Million)

図35 ポリグリコール酸(PGA)市場の推定と予測、2018~2030年(USD Million)

図36 ポリジオキサノン市場の推定と予測、2018年~2030年(USD Million)

図37 その他市場の推定と予測、2018年~2030年(USD Million)

図38 マイクロ縫合糸市場の地域別収益(2024年・2030年)(USD Million

図39 地域別市場 主なポイント

図40 北米マイクロ縫合糸市場の推定と予測、2018年〜2030年((百万米ドル)

図41 主要国のダイナミクス

図42 アメリカマイクロ縫合糸市場の推定と予測、2018年〜2030年 (百万米ドル)

図43 主なカントリーダイナミクス

図44 カナダのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図45 メキシコのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図46 主要国の市場動向

図47 ヨーロッパのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図48 主要国の動向

図49 英国マイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図50 主要国の市場動向

図51 ドイツのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図52 主要国の市場動向

図53 フランスのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図54 主なカントリーダイナミクス

図55 スペイン マイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図56 主要国の市場動向

図57 イタリアのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図58 主要国の市場動向

図59 デンマークのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図60 主要国の市場動向

図61 スウェーデンのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図62 主要国の市場動向

図63 ノルウェーマイクロ縫合糸市場の推定と予測、2018〜2030年(USD Million)

図64 その他のヨーロッパのマイクロ縫合糸市場の推定と予測、2018年〜2030年 (百万米ドル)

図65 アジア太平洋地域のマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図66 主要国の動向

図67 日本マイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図68 主要国の市場動向

図69 中国マイクロ縫合糸市場の推定と予測、2018年〜2030年(百万米ドル)

図70 主要国の市場動向

図71 インドのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図72 主要国の市場動向

図73 オーストラリアのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図74 主要国の市場動向

図75 タイのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図76 主要国の市場動向

図77 韓国マイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図78 アジア太平洋地域のその他のマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図79 南米マイクロ縫合糸市場の推定と予測、2018年〜2030年(百万米ドル)

図80 主要国の動向

図81 ブラジルマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図82 主要国の市場動向

図83 アルゼンチンのマイクロ縫合糸市場の推定と予測、2018年~2030年(USD Million)

図84 中南米のその他のマイクロ縫合糸市場の推定と予測、2018年〜2030年 (百万米ドル)

図85 MEAのマイクロ縫合糸市場の推定と予測、2018年〜2030年 (百万米ドル)

図86 主要国の動向

図87 南アフリカのマイクロ縫合糸市場の推定と予測、2018年〜2030年 (百万米ドル)

図88 主要国の市場動向

図89 サウジアラビアのマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図90 主要国の市場動向

図91 アラブ首長国連邦のマイクロ縫合糸市場の推定と予測、2018年〜2030年(USD Million)

図92 主要国の市場動向

図93 クウェートのマイクロ縫合糸市場の推定と予測、2018年~2030年(百万米ドル)

図94 その他の中東アフリカのマイクロ縫合糸市場の推定と予測、2018年〜2030年 (百万米ドル)

| ※参考情報 マイクロ縫合糸、またはマイクロサージャリー用縫合糸は、非常に細い素材で作られ、手術や外傷治療の際に使用される特別な縫合糸です。通常、直径は0.1mm以下であり、これにより極めて精密な縫合が可能になります。マイクロサージャリーは特に神経や血管などの微細な構造を扱う手術において重要であり、マイクロ縫合糸の利用はその成功に大きく寄与しています。 マイクロ縫合糸にはいくつかの種類があります。一般的には、綿糸やポリプロピレン、ポリエステル、ナイロンなどの合成繊維が使われています。これらの素材は生体適合性が高く、糸自体の強度や耐久性に優れています。縫合糸はまた、吸収性と非吸収性の2つのカテゴリーに分かれます。吸収性縫合糸は時間が経つと体内で分解され、特に内部の組織で用いられることが多いです。一方、非吸収性のものは、長期間にわたって物理的強度を保つことが求められる場合に使用されます。 マイクロ縫合糸の主な用途は、特に微細外科手術において、血管や神経の接合、臓器の再建、頭蓋内手術など多岐にわたります。小児や新生児の手術など、繊細な作業が求められる場面でも利用されます。特に脳手術や眼科手術では、神経の再生を促進するために極めて注意深く縫合する必要があり、マイクロ縫合糸の役割は重要です。 関連技術としては、マイクロサージャリー技術が挙げられます。これは、顕微鏡を使用して極細の構造を扱う手術手法です。この技術は、手術の精度を向上させ、患者の回復を促進することに寄与しています。可視化技術やロボティック手術技術も発展しており、より精密な縫合を可能にしています。例えば、ロボットアームを用いることで、手ぶれを排除した正確な縫合が行えます。 マイクロ縫合糸の選択は、手術の性質や組織の特性に応じて慎重に行われる必要があります。たとえば、繊細な神経組織には非常に細く、柔軟性のある糸が要求されますが、皮膚や筋肉などの強度が必要な部位では、強さが求められます。医療工程においては、これらの要因を考慮して適切な糸を選ぶことで、手術の成功率を上げ、合併症のリスクを低減させることが可能です。 また、最近では、ナノテクノロジーを活用した新しい素材の開発が進んでいます。これにより、抗菌性や組織再生促進作用を持つ糸が登場しており、さらに手術の成果を向上させることが期待されています。これらの進展は、今後の医療分野においても重要な役割を果たすことでしょう。 マイクロ縫合糸は、現代の医療における重要な要素の一つであり、その進化は手術の結果に直結しています。正確な縫合が患者の回復を遅延させず、合併症を避けるために不可欠です。高度な技術と素材の進展によって、今後さらなる改良と発展が期待され、多くの患者に恩恵をもたらすことでしょう。マイクロ縫合糸の適切な使用と選択は、外科医にとって常に重要な課題であり、これからも研究と開発が続けられることが望まれます。 |