さらに、クラウドおよびハイブリッドクラウドへの移行の加速は、通信事業者がスケーラブルで柔軟なSDMソリューションを採用するのを可能にしています。しかし、特に中小規模の事業者にとって、高度なSDMプラットフォームの導入コストの高さは、依然として主要な課題となっています。固定移動体融合(FMC)およびVoIPサービスの需要の増加は、市場にとって大きな成長機会を提示しています。

さらに、クラウドおよびハイブリッドクラウドへの移行が進むことで、通信事業者はスケーラブルで柔軟なSDMソリューションを採用できるようになっています。しかし、特に中小規模の事業者にとって、高度なSDMプラットフォームの導入コストの高さは依然として主要な課題となっています。固定モバイル融合(FMC)およびVoIPサービスへの需要の増加は、市場にとって大きな成長機会となっています。

5Gネットワークとインターネット・オブ・シングス(IoT)の需要増加は、SDM市場の成長を後押しする重要な要因です。5Gの高速通信と低遅延は、自動運転車両からスマートシティまで、多様な業界に新たな機会をもたらします。接続デバイスとサービスの急増に対応するため、事業者は効率的なデータ処理、セキュリティ、シームレスなユーザー体験を確保するための堅牢なSDMソリューションが必要です。例えば、2022年8月、オレンジ・エジプトはノキアとのパートナーシップを拡大し、SDMインフラの近代化を進め、5Gサービスへの対応と運用効率の向上を実現しました。これは、SDMが高度なネットワークアーキテクチャの支援においてますます重要性を増し、大規模な5GとIoTエコシステムの管理が複雑化していることを反映しています。

クラウドとハイブリッドクラウドへの移行は、スケーラビリティ、柔軟性、効率的なリアルタイムデータ処理を提供するこれらの環境により、SDMソリューションの需要を加速させています。例えば、2025年1月、マイクロソフトはインドにおけるAIとクラウドインフラストラクチャに30億ドルを投資すると発表し、クラウド技術の重要性が高まっていることを強調しました。この投資は地域的なクラウド容量を強化し、企業のデジタル変革を加速させる予定です。企業がクラウドベースのモデルへ移行するに伴い、増加する加入者データの安全な管理、業務の効率化、コンプライアンスの確保のため、堅牢なSDMソリューションが求められています。この移行は、現代のクラウド環境の要件を満たすソリューションを追求する企業により、SDM市場に大きな成長をもたらしています。

固定モバイル融合(FMC)とVoIPサービスの需要増加は、SDM業界に強力な成長機会をもたらしています。FMCは固定とモバイルネットワーク間のシームレスな通信を可能にし、VoIPはIPベースの音声伝送に依存しています。両トレンドは、統合された加入者プロファイルの管理、認証の効率化、サービス品質の維持のため、堅牢なSDMソリューションを必要とします。事業者がネットワークを統合し、柔軟でコスト効率の良い通信サービスを提供するため、スケーラブルなSDMシステムの需要が増加し、市場成長を支えています。

高い導入コストは、加入者データ管理業界における主要な制約要因です。特にクラウドネイティブやジオ冗長アーキテクチャを採用した高度なSDMシステムの導入は、大規模な通信事業者にとって数百万ドルのコストを要します。これらのコストには、ソフトウェアライセンス、ハードウェア調達、既存ネットワークとの統合、データセンターインフラストラクチャが含まれます。さらに、クラウド移行やネットワーク機能仮想化(NFV)には専門的なスキルセットが必要となり、トレーニングと運用コストが増加します。例えば、2022年8月、Jazzはパキスタンの4つの主要データセンターに展開し、1億2,300万以上の加入者を支援するため、NokiaのSDMソフトウェアを選択しました。具体的な数値は非公開ですが、このような全国規模のクラウドベース展開は通常、USD 500万から2,000万のコストがかかります。これらの高い初期コストは、小規模な通信事業者や新興市場におけるSDMの広範な採用を妨げています。

ソリューションの洞察

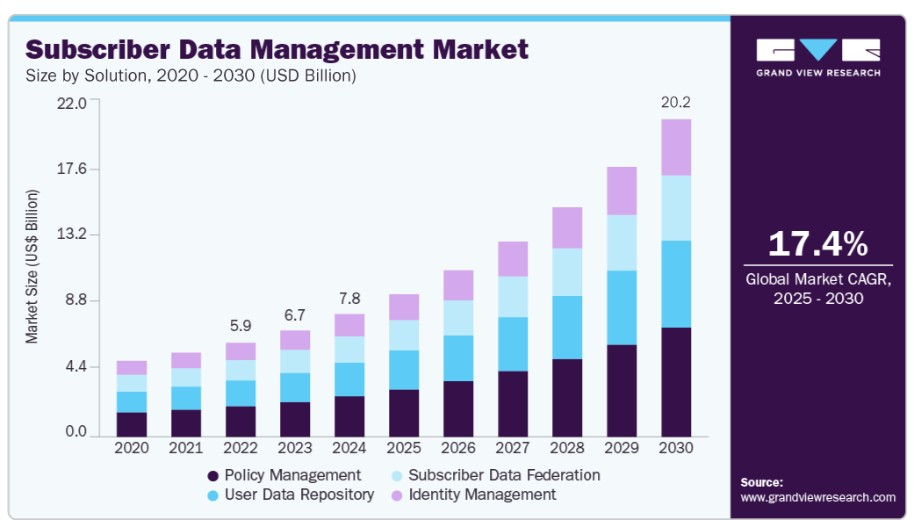

ポリシー管理セグメントは、2024年に最大の売上高シェア33.1%で市場をリードしました。要因には、5Gコアネットワークの採用拡大や、データセッションとサービスの動的・リアルタイム制御の必要性が挙げられます。事業者は、5G環境での差別化サービス、QoSの強制適用、スライシング戦略を支援するため、高度なポリシー制御機能(PCF)を展開しています。例えば、2024年2月、AlepoはItaltelと提携し、Alepoのクラウドネイティブ4G-5Gコアソリューション(統合SDMとポリシー制御機能を搭載)を活用したプライベート5Gネットワークの提供を開始しました。これは、産業用および企業向けユースケースにおける迅速で効率的な5G展開を可能にする、バンドル型ソフトウェア駆動ソリューションへの業界の注目が高まっていることを反映しています。

ユーザーデータリポジトリ(UDR)セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これは、4Gと5Gネットワークの両方をサポートする中央集約型データプラットフォームの需要増加が背景にあります。通信事業者が統合型ネットワークアーキテクチャを採用する中、UDRソリューションは、加入者プロファイル、認証データ、サービス権限の統一されたアクセス、保存、管理を可能にします。IoTエコシステムの拡大と固定・モバイル融合(FMC)サービスの進展は、リアルタイムデータアクセスと低遅延通信の必要性をさらに後押ししており、UDRシステムが効率的に対応しています。

ネットワークタイプ別動向

モバイルネットワークセグメントは2024年に最大の市場売上高シェアを占め、主に5G展開の急速な拡大、モバイルデータトラフィックの増加、モバイル加入者数の増加が要因です。クラウドネイティブモバイルコアとネットワークスライシングの採用は、モバイル事業者がリアルタイムの加入者データ処理、動的ポリシー制御、シームレスなモビリティをサポートできる高度なSDMプラットフォームへの投資を促進しています。

固定ネットワークセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予想されています。光ファイバー・トゥ・ザ・ホーム(FTTH)インフラの展開拡大や固定・モバイル融合(FMC)戦略の統合がセグメント成長に寄与しています。また、固定ブロードバンドネットワーク上でVoIP、ホームIoTエコシステム、クラウドゲーミングプラットフォームの採用が増加しており、低遅延・高信頼性のデータ管理システムが必要とされるため、固定環境におけるSDMの需要が拡大しています。

アプリケーション動向

モバイルセグメントは2024年に最大の市場売上高シェアを占め、5Gネットワークの急速な採用、モバイルデータ消費量の増加、ストリーミング、ゲーム、ECなどモバイルベースのアプリケーションの増加が要因となっています。GSM協会によると、ユニークなモバイル加入者数は2024年の58億人から2030年までに65億人に増加すると予測されており、モバイルサービスのグローバルな拡大が継続していることが示されています。モバイル事業者が5GやIoTデバイスに対応するためネットワークを拡張する中、モバイル加入者、デバイス、トラフィックをリアルタイムで管理する高度なSDMソリューションの需要は引き続き増加しています。

IPベースの通信サービスとクラウド通信への移行が進む中、VoIP(音声オーバーIP)とビデオオーバーIPセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。ビジネス通信、リモートワーク環境、グローバルな協業におけるシームレスな音声とビデオ通話の需要拡大が、大規模な音声とビデオトラフィックを処理できる堅牢なSDMソリューションの必要性を高めています。企業と消費者がZoom、Microsoft Teams、WhatsAppなどのVoIPプラットフォームへの移行を続ける中、SDMシステムはモバイルとブロードバンドネットワークの両方で加入者識別、サービスパーソナライゼーション、サービス品質(QoS)の確保に不可欠です。

展開モードの洞察

2024年時点で、オンプレミスセグメントが最大の市場売上高シェアを占めました。データセキュリティとコンプライアンスの完全な制御に対する需要の増加が、このセグメントの成長を後押ししています。伝統的なインフラストラクチャ、特にレガシーシステムは、データプライバシー、規制要件、制御が最優先される多くの業界で依然として主流です。多くの企業は、機密データとセキュリティに対するより高い制御を理由にオンプレミスソリューションを好んでいます。さらに、オンプレミスインフラストラクチャへの初期資本投資は、金融や医療など規制の厳しい業界を含む多くの企業にとって長期的な投資です。

クラウドベースセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。コスト最適化、柔軟性、スケーラビリティを背景にしたクラウドおよびハイブリッドクラウドインフラストラクチャへの移行が、この成長を後押ししています。企業がデジタル変革を進める中、クラウドベースのソリューションはアジリティ、運用コストの削減、迅速な展開時間を提供します。5G、IoT、AIによるリアルタイムデータ処理の需要増加は、オンプレミスソリューションよりもクラウドインフラストラクチャの採用をさらに促進しています。

組織規模別インサイト

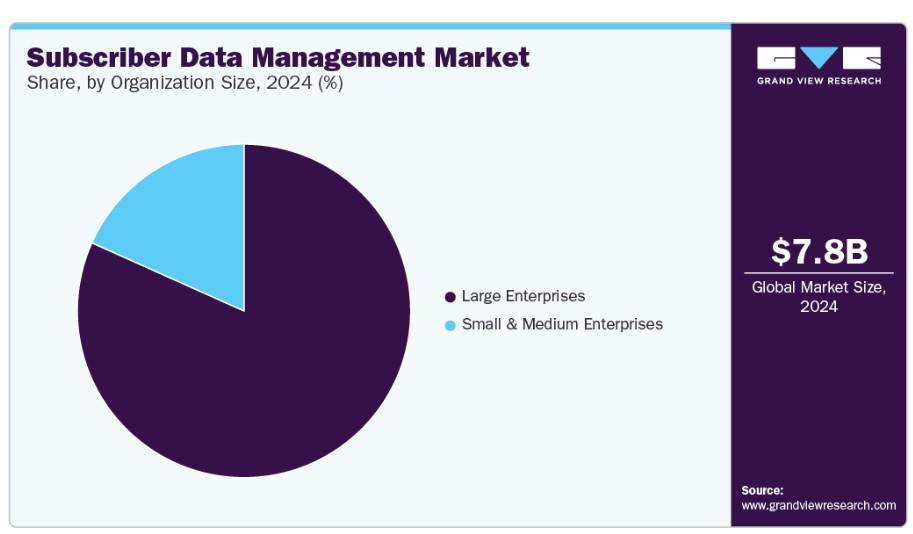

2024年に最も大きな市場売上高シェアを占めたのは大企業セグメントで、高度なデータ管理システム、大規模なサブスクライバーデータ処理、規制遵守の必要性が高まっていることが要因です。これらの企業は通常、より大きなテクノロジー予算を有し、特定のビジネスニーズに対応するためのカスタマイズされたSDMソリューションを必要としています。高度なエンタープライズグレードのSDMシステムへの投資能力、複雑なデータ管理とセキュリティ要件が、これらのソリューションの継続的な需要と採用を支え、SDM市場におけるリーダー地位を強化しています。

中小企業(SME)セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。SMEにおけるデジタルトランスフォーメーションの加速と、クラウドベースのSDMソリューションのコスト効率の向上がこの成長を後押ししています。SMEはスケーラビリティとコスト効率を重視してクラウドソリューションを採用する中で、顧客サービス向上、離反率の低減、業務の効率化を実現するため、効率的なサブスクライバーデータ管理の重要性を認識しています。また、手頃な価格かつ導入が容易なSDMプラットフォームの普及が進むことで、SMEがこれらのソリューションを統合しやすくなり、このセグメントの市場拡大が加速しています。

地域別動向

北米は2024年に31.5%の最大の売上高シェアを占め、サブスクライバーデータ管理市場をリードしています。北米市場は、5Gネットワークの急速な拡大と、増加する加入者データを処理するための効率的なデータ管理ソリューションの需要増加に後押しされています。さらに、AT&TやVerizonなどの主要な通信事業者がクラウドネイティブのコアネットワークを広く採用していることが、リアルタイムのデータ同期とポリシー制御をサポートするスケーラブルなSDMプラットフォームの需要を促進しています。5G Americas Reportによると、北米は無線5Gの採用においてリーダーであり、2022年第3四半期時点で5G接続が1億800万件、LTE接続が5億600万件に達しています。同地域の5G普及率は30%に迫っており、大規模な加入者データ管理に対応する高度なSDMシステムの需要をさらに高めています。

米国サブスクライバーデータ管理市場動向

米国におけるサブスクライバーデータ管理市場は2024年に支配的な地位を占めました。米国市場は、5Gネットワークの急速な展開、産業横断的なプライベート5Gネットワークの需要拡大、データプライバシーに関する規制要件の強化を背景に、大幅な変革を遂げています。エリクソンによると、米国では主要なティア1通信事業者から低帯域5Gで3億人以上がカバーされており、中帯域5Gでは2億1,000万~3億人がカバーされています。また、主要な都市部ではミリ波(mmWave)も利用可能です。これらの広範な展開は、複数のネットワーク層にわたるデータ量、移動性、サービス継続性を管理するため、高度にスケーラブルなSDMシステムを必要としています。さらに、米国におけるデータプライバシーとサイバーセキュリティに関する規制の強化(例:CCPAやバージニア州CDPAなどの州レベルのデータ保護法)は、通信事業者が高度なコンプライアンス、データガバナンス、リアルタイムポリシー執行機能を備えたSDMプラットフォームの採用を促進しています。

カナダのサブスクライバーデータ管理市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。カナダでは、5Gの採用拡大とIoTデバイスの普及が、高度なSDMソリューションの需要を大幅に牽引しています。さらに、政府の5Gインフラ整備促進策がこの傾向を加速させています。例えば、2025年3月、イノベーション・サイエンス・経済開発カナダは、高容量・局所的な5Gサービス支援を目的としたミリ波帯の周波数帯の割り当てを発表しました。この周波数帯は、スマート製造、プライベートネットワーク、農村部における固定無線アクセスなどのアプリケーションを可能にするものと期待されています。これらの開発には、複雑な加入者データを管理し、シームレスなプロビジョニングをサポートし、進化するネットワーク環境においてリアルタイム認証を保証するスケーラブルでセキュアなSDMプラットフォームが不可欠です。

メキシコの加入者データ管理市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。メキシコでは、通信インフラとデジタル変革への投資拡大が、堅牢なSDMプラットフォームの需要を加速させています。TelcelやAT&T Mexicoなどの主要事業者は、増加するデータトラフィックと加入者基盤に対応するため、5Gネットワークの拡大とコアシステムのアップグレードを進めています。モバイルサービスが多様化する中、事業者は加入者IDの管理、技術間でのサービス継続性の維持、進化するデータガバナンスとサイバーセキュリティ基準の遵守のため、高度なSDMソリューションをますます必要としています。

アジア太平洋地域 サブスクライバーデータ管理市場動向

アジア太平洋地域のサブスクライバーデータ管理市場は、2024年に大きな市場シェアを占めました。これは、5Gネットワークの採用拡大、IoTデバイスの急速な成長、モバイルブロードバンドサービスへの需要増加、およびECプラットフォームの拡大が要因です。さらに、地域内の政府はデジタル変革を支援するため通信インフラへの投資を強化しており、これにより高度なSDMソリューションの需要がさらに高まっています。オーストラリアでは、5Gネットワークの展開とモバイルデータ消費の増加が、堅牢なSDMシステムの必要性を加速させています。一方、韓国ではスマートシティイニシアチブの急増と接続デバイスの一貫した利用が、効率的なデータ管理プラットフォームの需要を大幅に増加させています。これらの動向は、地域全体のSDM市場を大幅に拡大する見込みです。

中国のサブスクライバーデータ管理市場は2024年に大きな市場シェアを占めました。中国市場は、5Gネットワークの急速な拡大、5G契約の増加、政府の接続性向上施策、モバイルデータ消費の急増を背景に、急速な成長を遂げています。工業情報化部(MIIT)によると、2024年3月時点で中国は5G基地局を439万基を超え、5Gユーザー浸透率は75.9%に達しました。5Gモバイル端末の契約数が10億件を超える中国は、現在、5G展開において世界トップを走っています。政府が農村部や遠隔地域での5Gカバー範囲の拡大に焦点を当てていることは、増加する加入者データの処理に対応するための高度なSDMソリューションの需要をさらに後押ししています。さらに、産業横断的なIoTデバイスの増加とデジタルサービスの拡大、および同国の5Gインフラ整備が、データセキュリティ、管理、コンプライアンスを確保するための堅牢でスケーラブルなSDMプラットフォームの需要を後押ししています。

日本の加入者データ管理市場は2024年に大きなシェアを占めました。日本では、5Gネットワークの着実な導入、IoTアプリケーションの拡大、規制の進展、モバイルデータサービスへの需要増加が市場に影響を与えています。総務省(MIC)によると、日本の5G加入者は約8,100万人で、モバイル加入者の37%を占め、人口浸透率は60%を超えています。2022年末時点で、日本の5Gカバー率は96.6%に達し、政府は2030年までに99.9%のカバー率を目標としています。この広範な5G展開は、大量の加入者データを管理し、データ保護規制への準拠を確保し、消費者サービスから産業用IoTケースまで多様なアプリケーション間でシームレスな接続をサポートするための高度なSDMソリューションの需要を促進しています。

欧州の加入者データ管理市場動向

欧州の加入者データ管理市場は2024年に有望な地域として特定されました。欧州市場は、5Gネットワークの急速な採用、モバイルインターネットの普及率の増加、高度なデータガバナンスソリューションへの需要の高まりを背景に、大きな変革を遂げています。GSM協会報告書によると、2024年末までに欧州の5億2,000万人(人口の88%)がモバイルサービスに加入し、人口の79%がモバイルインターネットを利用し、合計4億7,100万人のユーザーに達しました。この成長はモバイルブロードバンドネットワークの拡大により支えられ、カバー率のギャップは1%に縮小しました。さらに、欧州における5Gの採用率はモバイル接続の30%に達し、5G接続数は2億件を超えています。デンマーク、フィンランド、ドイツ、ノルウェー、スイス、イギリスなどが先導しています。この5G接続の急増は、複雑で増加するデータトラフィックの管理、シームレスなサービス提供の確保、地域全体の規制要件への準拠を可能にする高度なSDMシステムの必要性を高めています。

ドイツの加入者データ管理市場は、5Gネットワークの急速な展開、モバイルデータ消費の増加、IoTソリューションの採用拡大、厳格なデータ保護規制により形成されています。ドイツの5G展開は、接続性の向上と新規サービス支援に焦点を当てて迅速に進展しています。これにより、大規模なデータ管理とサービス継続性を確保できるSDMシステムへの需要が加速しています。さらに、自動車、製造、医療などにおけるIoTアプリケーションの普及は、スケーラブルで柔軟なSDMソリューションの必要性を高めています。

イギリスにおける加入者データ管理市場は、5Gインフラの急速な展開、IoTデバイスの採用拡大、モバイルデータ消費量の増加、および堅牢なデータセキュリティとプライバシー遵守の必要性により、大幅な成長を遂げています。この成長は、大規模な加入者データを効率的に処理できる高度なSDMソリューションの必要性を生み出しています。例えば、2020年10月、テレフォニカUKは、3G、4G、5G、IoTサービスをサポートするクラウドネイティブSDMソフトウェアの唯一のサプライヤーとしてノキアを選定しました。この導入は、セキュリティの強化、データ管理の効率化、およびオペレーターがクラウドベースのネットワークインフラストラクチャへの移行を支援し、テレフォニカが将来の技術革新に対応する立場を確立することを目的としています。

主要なサブスクライバーデータ管理企業動向

市場で主要なプレイヤーには、テレフォニカ・アクティエボラゲット・LM・エリクソン、ファーウェイ・テクノロジーズ・コ・リミテッド、ノキア・コーポレーション、オラクル・コーポレーション、シスコ・システムズ・インクなどが挙げられます。

- 1876年にスウェーデンのストックホルムに設立されたテレフォニカ・アクティエボラゲット・LM・エリクソンは、通信およびサブスクライバーデータ管理ソリューションの主要なプレイヤーです。同社は通信事業者向けにエンドツーエンドのネットワークインフラストラクチャ、クラウドネイティブソフトウェア、マネージドサービスを提供しています。エリクソンのSDMポートフォリオには、4G、5G、IoTネットワークにおける統合データ管理、ポリシー制御、ユーザーデータ統合向けの製品が含まれます。グローバルな展開を強化し、180カ国以上のモバイル事業者支援を通じて、5G展開とデジタル変革の推進において重要な役割を果たしています。

- 1987年に設立され、中国深センに本社を置くHuawei Technologies Co., Ltd.は、情報通信技術(ICT)インフラストラクチャとスマートデバイスのグローバルプロバイダーです。加入者データ管理分野では、5G、IoT、コンバージドネットワークにおけるマルチアクセス、高並列処理、分散展開に対応したクラウドネイティブSDMソリューションを提供しています。同社の製品ポートフォリオは、コアネットワーク製品、データ管理システム、デジタルサービスにわたり、170カ国以上で事業を展開しています。

主要な加入者データ管理企業:

以下の企業は、加入者データ管理市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Telefonaktiebolaget LM Ericsson

- Huawei Technologies Co., Ltd.

- Nokia Corporation

- Oracle Corporation

- Cisco Systems, Inc.

- Amdocs Limited

- Hewlett Packard Enterprise Company

- ZTE Corporation

- Samsung Electronics Co., Ltd.

- Mavenir Systems, Inc.

最近の動向

- 2023年2月、エニア・ABはマイクロソフト・アジュール・オペレーター・ネクサス・レディ・プログラムに参加し、サブスクリプション・マネージャーとストラタム・データ・レイヤーを含むSDMとトラフィック管理ソリューションをアジュール・エコシステムに統合し、クラウドネイティブの4Gおよび5G展開をサポートしました。

- 2022年1月、エリクソンは5G Unified Data Management(UDM)ソリューションにハードウェアセキュリティモジュール(HSM)を統合し、認証セキュリティを強化しました。この統合により、暗号鍵の保護が強化され、5Gネットワークの増加するセキュリティ要件に対応し、多様なアクセスネットワークにおけるユーザーデータの安全な管理を実現します。

- 2021年10月、Eneaは5Gコア向けの仮想化SDMソリューションを導入し、モバイル事業者がデータ同期の最適化とサーバー使用量の削減によりインフラコストを最大50%削減できるよう支援。同時に、持続可能性目標の達成と5Gサービスの迅速な展開もサポートしています。

- 2021年6月、OrangeはHPEを含むテクノロジーパートナーと協力し、フランスで欧州初の完全クラウドネイティブ5Gスタンドアロンネットワークをローンチしました。このネットワークは、自動化とAI駆動型のネットワーク運用を支援するクラウドベースのサブスクライバーデータ管理(SDM)システムを採用しています。

グローバルサブスクライバーデータ管理市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルサブスクライバーデータ管理市場レポートを、ソリューション、ネットワークタイプ、アプリケーション、展開モード、組織規模、地域に基づいてセグメント化しています。

ソリューション別見通し(売上高、米ドル百万、2018年~2030年)

- ポリシー管理

- 加入者データフェデレーション

- アイデンティティ管理

- ユーザーデータリポジトリ

ネットワークタイプ別見通し(売上高、米ドル百万、2018年~2030年)

- モバイルネットワーク

- 固定ネットワーク

アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- モバイル

- 固定モバイル融合(FMC)

- VoIP(音声オーバーIP)とビデオオーバーIP

- その他のアプリケーション

展開モード別見通し(売上高、米ドル百万、2018年~2030年)

- オンプレミス

- クラウドベース

組織規模別見通し(売上高、百万米ドル、2018年~2030年)

- 中小企業(SME)

- 大企業

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米 米国カナダメキシコヨーロッパイギリスドイツフランスアジア太平洋中国インド日本オーストラリア韓国ラテンアメリカブラジル中東・アフリカ(MEA)アラブ首長国連邦(UAE)サウジアラビア王国(KSA)南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.2.1. 情報収集

1.3. 情報またはデータ分析

1.4. 方法論

1.5. 研究範囲と仮定

1.6. 市場形成と検証

1.7. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 購読者データ管理市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 業界の課題

3.3. 購読者データ管理市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会情勢

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章. 購読者データ管理市場:ソリューション推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 購読者データ管理市場:ソリューション動向分析、2024年と2030年(百万ドル)

4.3. ポリシー管理

4.3.1. ポリシー管理市場収益推定値と予測、2018年~2030年(百万ドル)

4.4. 顧客データフェデレーション

4.4.1. 顧客データフェデレーション市場収益推定値と予測、2018年~2030年 (USD百万)

4.5. 身分管理

4.5.1. 身分管理市場収益推計と予測、2018年~2030年(USD百万)

4.6. ユーザーデータリポジトリ

4.6.1. ユーザーデータリポジトリ市場収益推計と予測、2018年~2030年(USD百万

第5章. 契約者データ管理市場:ネットワークタイプ別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 契約者データ管理市場:ネットワークタイプ別動向分析、2024年と2030年(百万米ドル)

5.3. モバイルネットワーク

5.3.1. モバイルネットワーク市場収益推定値と予測、2018年~2030年(百万米ドル)

5.4. 固定ネットワーク

5.4.1. 固定ネットワーク市場売上高推計と予測、2018年~2030年(USD百万)

第6章 契約者データ管理市場:アプリケーション別推計と動向分析

6.1. セグメントダッシュボード

6.2. 加入者データ管理市場:アプリケーション別動向分析、2024年と2030年(百万ドル)

6.3. モバイル

6.3.1. モバイル市場収益推計と予測、2018年~2030年(百万ドル)

6.4. 固定モバイル融合(FMC)

6.4.1. 固定モバイル融合(FMC)市場収益推定値と予測、2018年~2030年(百万ドル)

6.5. 音声オーバーIP(VoIP)とビデオオーバーIP

6.5.1. 音声オーバーIP(VoIP)とビデオオーバーIP市場収益推定値と予測、2018年~2030年(百万ドル)

6.6. その他のアプリケーション

6.6.1. その他のアプリケーション市場収益推計と予測(2018年~2030年、百万米ドル)

第7章. ユーザーデータ管理市場:展開モード推計とトレンド分析

7.1. セグメントダッシュボード

7.2. ユーザーデータ管理市場:展開モード動向分析(2024年と2030年、百万米ドル)

7.3. オンプレミス

7.3.1. オンプレミス市場売上高推計と予測(2018年~2030年、百万ドル)

7.4. クラウドベース

7.4.1. クラウドベース市場売上高推計と予測(2018年~2030年、百万ドル)

第8章. サブスクライバーデータ管理市場:組織規模の推定とトレンド分析

8.1. セグメントダッシュボード

8.2. サブスクライバーデータ管理市場:ネットワークタイプ別組織規模分析、2024年および2030年(百万米ドル)

8.3. 中小企業(SME)

8.3.1. SME市場売上高の推定と予測、2018年~2030年 (米ドル百万)

8.4. 大企業

8.4.1. 大企業市場売上高推計と予測、2018年~2030年(米ドル百万)

第9章. 顧客データ管理市場:地域別推計と動向分析

9.1. 顧客データ管理市場シェア、地域別、2024年と2030年、米ドル百万

9.2. 北米

9.2.1. 北米 2018年~2030年の加入者データ管理市場規模予測(百万米ドル)

9.2.2. アメリカ合衆国

9.2.2.1. アメリカ合衆国 2018年~2030年の加入者データ管理市場規模予測(百万米ドル)

9.2.3. カナダ

9.2.3.1. カナダ 顧客データ管理市場規模予測(2018年~2030年)(百万ドル)

9.2.4. メキシコ

9.2.4.1. メキシコ 顧客データ管理市場規模予測(2018年~2030年)(百万ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパの加入者データ管理市場規模と予測(2018年~2030年)(百万米ドル)

9.3.2. イギリス

9.3.2.1. イギリスの加入者データ管理市場規模と予測(2018年~2030年)(百万米ドル)

9.3.3. ドイツ

9.3.3.1. ドイツの加入者データ管理市場規模予測(2018年~2030年) (USD百万)

9.3.4. フランス

9.3.4.1. イタリア 契約者データ管理市場規模推計と予測、2018年~2030年 (USD百万)

9.4. アジア太平洋

9.4.1. アジア太平洋 契約者データ管理市場規模推計と予測、2018年~2030年 (USD百万)

9.4.2. 中国

9.4.2.1. 中国 顧客データ管理市場規模と予測(2018年~2030年) (USD百万)

9.4.3. 日本

9.4.3.1. 日本 顧客データ管理市場規模と予測(2018年~2030年) (USD百万)

9.4.4. インド

9.4.4.1. インドの加入者データ管理市場規模予測(2018年~2030年)(百万米ドル)

9.4.5. 韓国

9.4.5.1. 韓国の加入者データ管理市場規模予測(2018年~2030年)(百万米ドル)

9.4.6. オーストラリア

9.4.6.1. オーストラリアの加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカの加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

9.5.2. ブラジル

9.5.2.1. ブラジル 顧客データ管理市場規模予測(2018年~2030年)(百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ 顧客データ管理市場規模予測(2018年~2030年)(百万米ドル)

9.6.2. UAE

9.6.2.1. UAE 契約者データ管理市場規模と予測(2018年~2030年)(百万米ドル)

9.6.3. KSA

9.6.3.1. KSA 契約者データ管理市場規模と予測(2018年~2030年)(百万米ドル)

9.6.4. 南アフリカ

9.6.4.1. 南アフリカ 顧客データ管理市場規模推計と予測(2018年~2030年)(百万米ドル)

第10章 競争環境

10.1. 企業分類

10.2. 企業市場ポジション

10.3. 企業ヒートマップ分析

10.4. 企業プロファイル/一覧

10.4.1. テレフォンアクティエボラゲット LM エリクソン

10.4.1.1. 参加者の概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. Huawei Technologies Co., Ltd.

10.4.2.1. 参加企業の概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアチブ

10.4.3. Nokia Corporation

10.4.3.1. 参加企業の概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアチブ

10.4.4. オラクル・コーポレーション

10.4.4.1. 参加者の概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアチブ

10.4.5. シスコ・システムズ・インク

10.4.5.1. 参加企業の概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. アムドックス・リミテッド

10.4.6.1. 参加者の概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. ヒューレット・パッカード・エンタープライズ・カンパニー

10.4.7.1. 参加者の概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアチブ

10.4.8. ZTE Corporation

10.4.8.1. 参加企業の概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアチブ

10.4.9. サムスン電子株式会社

10.4.9.1. 参加者の概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. マベニール・システムズ株式会社

10.4.10.1. 参加企業の概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーク

10.4.10.4. 戦略的イニシアチブ

表のリスト

表1 グローバル・サブスクライバー・データ管理市場規模の推計と予測(2018年~2030年)(百万ドル)

表2 グローバルサブスクライバーデータ管理市場、地域別 2018~2030年(百万ドル)

表3 グローバルサブスクライバーデータ管理市場、ソリューション別 2018~2030年(百万ドル)

表4 グローバルサブスクライバーデータ管理市場、ネットワークタイプ別 2018~2030年(百万ドル)

表5 グローバルサブスクライバーデータ管理市場、アプリケーション別、2018年~2030年(百万ドル)

表6 グローバルサブスクライバーデータ管理市場、展開方式別、2018年~2030年(百万ドル)

表7 グローバルサブスクライバーデータ管理市場、組織規模別、2018年~2030年(百万ドル)

表8 ポリシー管理市場、地域別、2018年~2030年(百万ドル)

表9 サブスクライバーデータフェデレーション市場、地域別、2018年~2030年 (USD百万)

表10 地域別アイデンティティ管理市場 2018年~2030年(USD百万)

表11 地域別ユーザーデータリポジトリ市場 2018年~2030年(USD百万)

表12 地域別モバイルネットワーク市場 2018年~2030年(USD百万)

表13 固定ネットワーク市場、地域別 2018年~2030年(百万米ドル)

表14 モバイル市場、地域別 2018年~2030年(百万米ドル)

表15 固定モバイル融合(FMC)市場、地域別 2018年~2030年(百万米ドル)

表16 音声オーバーIP(VoIP)およびビデオオーバーIP市場、地域別 2018年~2030年(百万ドル)

表17 その他のアプリケーション市場、地域別 2018年~2030年(百万ドル)

表18 オンプレミス市場、地域別 2018年~2030年 (百万ドル)

表19 クラウドベース市場、地域別 2018年~2030年(百万ドル)

表20 中小企業(SME)市場、地域別 2018年~2030年(百万ドル)

表21 大企業市場、地域別 2018年~2030年(百万ドル)

表22 北米サブスクライバーデータ管理市場、ソリューション別、2018年~2030年(百万ドル)

表23 北米サブスクライバーデータ管理市場、ネットワークタイプ別、2018年~2030年(百万ドル)

表24 北米サブスクライバーデータ管理市場、アプリケーション別、2018年~2030年(百万ドル)

表25 北米の加入者データ管理市場(展開方式別)、2018年~2030年(百万ドル)

表26 北米の加入者データ管理市場(組織規模別)、2018年~2030年(百万ドル)

表27 アメリカ合衆国の加入者データ管理市場(ソリューション別)、2018年~2030年(百万ドル)

表28 米国加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万ドル)

表29 米国加入者データ管理市場、アプリケーション別、2018年~2030年(百万ドル)

表30 米国加入者データ管理市場、展開方式別、2018年~2030年(百万ドル)

表31 米国加入者データ管理市場、組織規模別、2018年~2030年(百万ドル)

表32 カナダ 顧客データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表33 カナダ 顧客データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表34 カナダ 顧客データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表35 カナダ 顧客データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表36 カナダ 顧客データ管理市場、企業規模別、2018年~2030年(百万米ドル)

表37 メキシコ 顧客データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表38 メキシコ 顧客データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表39 メキシコ 顧客データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表40 メキシコ 顧客データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表41 メキシコ 顧客データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表42 ヨーロッパ 顧客データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表43 ヨーロッパ 顧客データ管理市場、ネットワークタイプ別、2018年~2030年 (USD百万)

表44 欧州の加入者データ管理市場、アプリケーション別、2018年~2030年(USD百万)

表45 欧州の加入者データ管理市場、展開方式別、2018年~2030年(USD百万)

表46 欧州の加入者データ管理市場、組織規模別、2018年~2030年(USD百万)

表47 イギリス 顧客データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表48 イギリス 顧客データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表49 イギリス 顧客データ管理市場、用途別、2018年~2030年(百万米ドル)

表50 イギリス 顧客データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表51 イギリス 顧客データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表52 ドイツの加入者データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表53 ドイツの加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表54 ドイツの加入者データ管理市場、アプリケーション別、2018年~2030年 (百万米ドル)

表55 ドイツの加入者データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表56 ドイツの加入者データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表57 フランス 顧客データ管理市場(ソリューション別)、2018年~2030年(百万米ドル)

表58 フランス 顧客データ管理市場(ネットワークタイプ別)、2018年~2030年(百万米ドル)

表59 フランス 顧客データ管理市場(展開方式別)、2018年~2030年(百万米ドル)

表60 フランス 顧客データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表61 フランス 顧客データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表62 アジア太平洋 顧客データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 顧客データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 顧客データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 顧客データ管理市場、展開方式別、2018年~2030年 (百万米ドル)

表66 アジア太平洋地域 顧客データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表67 中国 顧客データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表68 中国の加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万ドル)

表69 中国の加入者データ管理市場、アプリケーション別、2018年~2030年(百万ドル)

表70 中国の加入者データ管理市場、展開方式別、2018年~2030年 (百万米ドル)

表71 中国の加入者データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表72 インドの加入者データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表73 インドの加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表74 インドの加入者データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表75 インドの加入者データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表76 インドの加入者データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表77 日本の加入者データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表78 日本の加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表79 日本の加入者データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表80 日本の加入者データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表81 日本の加入者データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表82 オーストラリアの加入者データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表83 オーストラリアの加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表84 オーストラリアの加入者データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表85 オーストラリアの加入者データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表86 オーストラリアの加入者データ管理市場(組織規模別)、2018年~2030年(百万米ドル)

表87 韓国の加入者データ管理市場(ソリューション別)、2018年~2030年(百万米ドル)

表88 韓国の加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表89 韓国の加入者データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表90 韓国の加入者データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表91 韓国の加入者データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表92 ラテンアメリカの加入者データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ 契約者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ 契約者データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表95 ラテンアメリカ 契約者データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表96 ラテンアメリカ 顧客データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表97 ブラジル 顧客データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表98 ブラジル 顧客データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表99 ブラジル 顧客データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表100 ブラジル 顧客データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表101 ブラジル 顧客データ管理市場、組織規模別、2018年~2030年(百万米ドル)

表102 中東・アフリカ 顧客データ管理市場(ソリューション別)、2018年~2030年 (USD百万)

表103 中東・アフリカ 顧客データ管理市場、ネットワークタイプ別、2018年~2030年(USD百万)

表104 中東・アフリカ 顧客データ管理市場、アプリケーション別、2018年~2030年(USD百万)

表105 中東・アフリカ 契約者データ管理市場(展開方式別)、2018年~2030年(百万米ドル)

表106 中東・アフリカ 契約者データ管理市場(組織規模別)、2018年~2030年(百万米ドル)

表107 サウジアラビア王国(KSA)加入者データ管理市場、ソリューション別、2018年~2030年(百万米ドル)

表108 サウジアラビア王国(KSA)加入者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表109 サウジアラビア王国(KSA)加入者データ管理市場、用途別、2018年~2030年(百万米ドル)

表110 サウジアラビア王国(KSA)加入者データ管理市場、展開方式別、2018年~2030年 (USD百万)

表111 サウジアラビア王国(KSA)加入者データ管理市場、組織規模別、2018年~2030年(USD百万)

表112 アラブ首長国連邦(UAE)加入者データ管理市場、ソリューション別、2018年~2030年 (USD百万)

表113 アラブ首長国連邦(UAE)の加入者データ管理市場、ネットワークタイプ別、2018年~2030年 (USD百万)

表114 アラブ首長国連邦(UAE)の加入者データ管理市場、アプリケーション別、2018年~2030年 (USD百万)

表115 アラブ首長国連邦(UAE)の加入者データ管理市場、展開方式別、2018年~2030年 (USD百万)

表116 アラブ首長国連邦(UAE)の加入者データ管理市場、組織規模別、2018年~2030年 (USD 百万)

表117 南アフリカ 顧客データ管理市場、ソリューション別、2018年~2030年 (USD 百万)

表118 南アフリカ 契約者データ管理市場、ネットワークタイプ別、2018年~2030年(百万米ドル)

表119 南アフリカ 契約者データ管理市場、アプリケーション別、2018年~2030年(百万米ドル)

表120 南アフリカ 契約者データ管理市場、展開方式別、2018年~2030年(百万米ドル)

表121 南アフリカ 契約者データ管理市場、組織規模別、2018年~2030年(百万米ドル)

図表一覧

図1 契約者データ管理市場セグメンテーション

図2 市場調査の展開方式

図3 情報収集

図4 主要な調査パターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 親市場分析

図8 市場形成と検証

図9 顧客データ管理市場のスナップショット

図10 顧客データ管理市場のセグメントスナップショット

図11 顧客データ管理市場競争状況の概観

図12 市場調査の実施方法

図13 市場ドライバーの関連性分析(現在の影響と将来の影響)

図14 市場制約の関連性分析(現在の影響と将来の影響)

図15 顧客データ管理市場:ソリューション展望の主要なポイント(百万米ドル)

図16 顧客データ管理市場:ソリューション動向分析、2024年と2030年(百万ドル)

図17 ポリシー管理市場収益推計と予測、2018年~2030年(百万ドル)

図18 顧客データフェデレーション市場収益推計と予測、2018年~2030年(百万ドル)

図19 身分管理市場:売上高推計と予測(2018年~2030年)(百万ドル)

図20 ユーザーデータリポジトリ市場:売上高推計と予測(2018年~2030年)(百万ドル)

図21 契約者データ管理市場:ネットワークタイプ別動向の主要ポイント(百万ドル)

図22 契約者データ管理市場: ネットワークタイプ別動向分析、2024年と2030年(百万ドル)

図23 モバイルネットワーク市場売上高推計と予測、2018年~2030年(百万ドル)

図24 固定ネットワーク市場売上高推計と予測、2018年~2030年(百万ドル)

図25 サブスクライバーデータ管理市場:アプリケーション別動向分析、2024年と2030年(百万ドル) (百万ドル)

図26 顧客データ管理市場:アプリケーション動向分析、2024年と2030年 (USD百万)

図27 モバイル市場売上高の推計と予測、2018年~2030年(USD百万)

図28 固定モバイル融合(FMC)市場売上高の推計と予測、2018年~2030年(USD百万)

図29 音声オーバーIP(VoIP)とビデオオーバーIP市場売上高の推計と予測、2018年 – 2030(米ドル百万)

図30 その他のアプリケーション市場売上高の推計と予測、2018年~2030年(米ドル百万)

図31 契約者データ管理市場:展開モード別見通し 主要なポイント(米ドル百万)

図32 顧客データ管理市場:展開モード動向分析、2024年と2030年(百万米ドル)

図33 オンプレミス市場売上高推計と予測、2018年~2030年(百万米ドル)

図34 クラウドベース市場売上高推計と予測、2018年~2030年(百万米ドル)

図35 産業・製造市場売上高推計と予測、2018年~2030年(百万米ドル)

図36 顧客データ管理市場:組織規模別動向分析(百万米ドル)

図37 顧客データ管理市場:組織規模の動向分析、2024年と2030年(百万ドル)

図38 中小企業(SME)市場売上高の推計と予測、2018年~2030年(百万ドル)

図39 大企業市場売上高の推計と予測、2018年~2030年(百万ドル)

図40 地域別市場:主要なポイント

図41 購読者データ管理市場:地域別見通し、2024年と2030年(百万ドル)

図42 北米購読者データ管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 米国購読者データ管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 カナダ サブスクライバーデータ管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 メキシコ サブスクライバーデータ管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 欧州の加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

図47 イギリスの加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

図48 ドイツの加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

図49 フランス 顧客データ管理市場規模推計と予測(2018年~2030年、百万米ドル)

図50 アジア太平洋地域 顧客データ管理市場規模推計と予測(2018年~2030年、百万米ドル)

図51 日本の加入者データ管理市場規模推計と予測(2018年~2030年、百万ドル)

図52 中国の加入者データ管理市場規模推計と予測(2018年~2030年、百万ドル)

図53 インドの加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

図54 オーストラリアの加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

図55 韓国の加入者データ管理市場規模予測(2018年~2030年、百万米ドル)

図56 ラテンアメリカ 顧客データ管理市場規模推計と予測、2018年~2030年(百万米ドル)

図57 ブラジル 顧客データ管理市場規模推計と予測、2018年~2030年 (百万ドル)

図58 MEA 契約者データ管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図59 サウジアラビア 契約者データ管理市場の見積もりおよび予測、2018年~2030年(百万ドル)

図60 UAE 契約者データ管理市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図61 南アフリカ 契約者データ管理市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図62 戦略フレームワーク

図63 企業分類

| ※参考情報 サブスクライバーデータ管理(Subscriber Data Management, SDM)は、通信事業者やサービスプロバイダーが利用者の情報を効率的に管理・運用するためのプロセスや技術を指します。特に、モバイル通信や固定通信、インターネットサービスにおいて、顧客との関係を構築し、利益を最大化するための重要な要素です。 SDMの主な種類には、以下のようなものがあります。まず、顧客情報管理(Customer Information Management, CIM)です。これは、顧客の基本的な情報や契約内容、請求履歴などを集中管理するものです。また、デバイス管理(Device Management)という種類もあり、顧客が使用する端末やアプリケーションに関するデータを管理する役割があります。さらに、ユーザー認証・認可(Authentication and Authorization, AA)に関連するデータ管理も含まれます。これにより、ユーザーがサービスを利用する際のアクセス権限を適切に設定することができるのです。 サブスクライバーデータ管理の用途は多岐にわたります。一つは、顧客サービスの向上です。正確なデータベースを用いることで、顧客のニーズや行動を分析し、パーソナライズされたマーケティング施策を行うことができます。これにより、顧客のロイヤリティを高め、解約率を低下させる効果が期待されます。また、サブスクライバー情報を基にした新サービスの開発も行いやすくなります。 次に、運用効率の向上があります。データ管理が適切に行われることで、業務プロセスの自動化や合理化が可能になります。例えば、自動請求システムを導入することで、手作業によるエラーを削減し、迅速な請求処理が実現します。さらに、SDMは法的なコンプライアンスの観点からも重要です。個人情報保護法などに準じた形でデータを取り扱うことは、企業の信頼性を向上させる要因となります。 サブスクライバーデータ管理に関連する技術も多く存在します。まず、データベース管理システム(DBMS)です。これは、大量のデータを効率的に保存・検索・更新するための基盤技術です。リレーショナルデータベース管理システム(RDBMS)やNoSQLデータベースなど、用途に応じて様々なタイプが使用されます。また、データ統合技術も重要です。異なるシステムから取得したデータを一元化し、整合性を保つことが求められます。 さらに、ビッグデータ解析や機械学習は、サブスクライバーデータ管理の新しい可能性を開いています。これらの技術を用いることで、膨大な量のデータから有用な情報を抽出し、予測分析や顧客の嗜好の把握が実現します。結果として、より高度なサービスの提供や新たなビジネスモデルの構築が可能になるのです。 最近では、クラウド技術の進化もSDMに大きな影響を与えています。クラウドベースのデータ管理サービスを利用することで、初期投資を抑えつつ、スケーラビリティや可用性を向上させることができます。これにより、企業は迅速に変化する市場に対応しやすくなります。 加えて、セキュリティ対策もサブスクライバーデータ管理において不可欠です。データ漏洩やサイバー攻撃のリスクが高まる中、暗号化技術やファイアウォール、アクセス制御といった多層的な防御策を講じる必要があります。顧客の信頼を得るためには、安全にデータを扱うことが必要です。 このように、サブスクライバーデータ管理は、単なるデータ管理の枠を超え、企業の戦略的な資源として機能します。顧客の期待に応え、ビジネスチャンスを拡大するために、効果的なSDMが欠かせないのです。今後も、技術の進歩とともに、その重要性は増していくでしょう。サブスクライバーデータ管理は、企業の成長につながる鍵であると言えます。 |