構造的心臓疾患の有病率の増加は、構造的心臓閉塞装置市場の主要な促進要因です。心房中隔欠損症、卵円孔開存症、左心房付属器異常などの技術は、診断技術の進歩に伴い、臨床的な関心が高まっています。米国心臓協会の2024年統計更新では、米国における心房細動(AF)の有病率は2010年の約520万人から2030年には1,210万人に増加すると予測されており、効果的な介入に対する臨床ニーズの高まりが強調されています。認知度が向上し、診断経路が標準化されるにつれて、閉塞療法に対応可能な患者層は大幅に拡大し、市場成長の強力な基盤が形成されます。

心房細動(AF)の有病率が世界的に上昇を続ける中、左心房付属器閉塞術(LAAO)は心臓閉塞デバイス市場において牽引役となっています。LAAOは、非弁膜症性心房細動患者、特に出血リスクの高い患者の脳卒中予防に、経口抗凝固薬に代わる非薬物療法を提供します。2025年2月にEuropean Heart Journal Supplements誌に掲載された論文では、長期経口抗凝固療法(OAT)が禁忌の患者に対するLAAOの採用が拡大していることに焦点が当てられています。この論文では、脳卒中予防におけるOATの役割にもかかわらず、特定の患者、特に出血イベントの既往がある患者は虚血性脳卒中のリスクが高いままであることが強調されています。

構造的心臓閉塞装置市場の形成において、規制と償還のイニシアティブはますます重要な役割を果たしています。臨床導入を促進し、技術革新への投資を促進し、先進治療への患者アクセスを拡大するためには、好ましい政策環境が不可欠です。2025年3月、メディケア&メディケイドサービスセンター(CMS)は、LAmbre Plus左心房付属器閉鎖システムを評価するためのREDUCE-AF臨床試験をCED(Coverage with Evidence Development)の下で承認しました。この決定は、非弁膜症性心房細動患者における機器のユーティリティを支持する強固な臨床エビデンスを構築することに規制当局が引き続き重点を置いていることを反映しています。

市場の集中と特徴

心臓閉塞構造治療器産業は、カテーテルベースの技術、デバイスの小型化、生体材料の改良などの継続的な進歩により、高度な技術革新を特徴としています。研究開発の継続的な努力は、より高い有効性、安全性、使いやすさを確保するために、これらのデバイスを改良することに集中しています。2024年6月、心房中隔欠損閉鎖用にデザインされた生体吸収性メタルフリーデバイスであるatHeart Medical社のreSept ASD Occluderの有望な臨床成績が論文で紹介されました。CSIフランクフルト会議で発表されたこの器具の長期データは、将来の経中隔治療の選択肢を改善する可能性を支持するものです。

心臓閉塞構造治療器産業におけるM&Aのレベルは中程度。主要プレーヤーは、製品ポートフォリオの拡大、技術力の強化、市場アクセスの強化を目的に、戦略的買収を積極的に進めています。2023年11月、ジョンソン・エンド・ジョンソンメドテックは、心房細動患者の脳卒中予防のための革新的な左心房付属器除去(LAAX)デバイスに焦点を当てたLaminar, Inc.を買収しました。この買収により、成長する医療技術市場におけるJ&Jメドテックのポートフォリオが強化されます。LAAXデバイスは、血液希釈剤に耐えられない心房細動患者に、慢性経口抗凝固剤に代わる非薬物療法を提供します。

規制は、製品開発、承認スケジュール、市場参入戦略に大きな影響を与え、構造的心臓閉塞装置産業の形成に重要な役割を果たしています。FDAやEMAなどの機関による厳しい規制要件は、デバイスが市場に出回る前に安全性と有効性の基準を満たしていることを保証します。このような規制は、高品質の基準を維持するために不可欠ですが、新しい機器の商品化までの期間を長くし、産業内の技術革新のペースに影響を与える可能性もあります。

心臓閉塞構造治療器産業における製品の代替性は低い。心房細動の薬理学的治療などの代替療法が存在する一方で、閉塞装置は構造的な心臓欠陥を持つ患者、特にリスクの高い集団に対して、より的を絞った長期的な解決策を提供します。これらの器具は特殊であり、現在提供されている器具の有効性も高いため、有力な代替品の脅威は少なく、多くの臨床現場で好ましい選択肢となっている。

構造的心臓閉塞装置産業における地域的拡大は緩やかで、各社は世界市場にますます重点を置くようになっています。北米は医療インフラが発達しており、普及率も高いため、依然として最大市場です。しかし、医療意識の高まりと医療施設の整備が革新的な心臓病治療への需要を促進しているアジア太平洋地域や南米アメリカなどの新興地域にも、企業は進出しています。これらの地域がより高度な治療法を採用することで、産業はさらなる成長と普及を遂げるでしょう。

種類の洞察

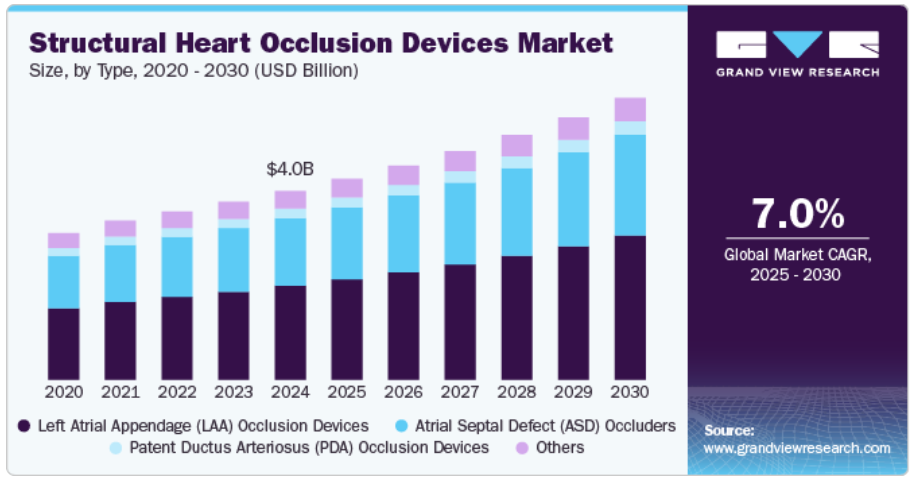

左心房付属器(LAA)閉塞デバイスセグメントは、2024年に49.7%の最大シェアを占め、脳卒中のリスクを高める心房細動(AF)の有病率の増加により、予測期間中に最も速いCAGRで成長すると予測されています。非弁膜症性心房細動の患者は、左心房付属器に血栓が形成されるリスクが高く、それが脳に移動して脳卒中を引き起こす可能性があります。2025年1月、Structural Heart誌に掲載された論文では、左心房付属器閉塞術(LAAO)の進歩についてレビューされ、心房細動患者の脳卒中リスクを減少させる有効性が強調されました。機器の安全性と有効性の改善により、LAAOは経口抗凝固療法に代わる治療法として位置づけられ、他の心臓の構造的手技との統合が検討されています。

LAA閉塞術の技術の進歩は,これらの装置の有効性と安全性を高め,より広範な導入につながっています。低侵襲のカテーテルベースの手技の開発やウォッチマンなどの革新的なデバイスの導入が、このセグメントの優位性において極めて重要な役割を果たしています。2025年3月、JACC: ClinicalElectrophysiologyに掲載された論文では、心房細動患者の脳卒中予防における左房細動閉塞術(LAAO)の役割の拡大について概説しています。この論文は、LAAOデバイスの進歩について論じ、患者選択、処置手技、処置後の合併症における課題を強調し、デバイスの効率と安全性の継続的な改善を強調しています。

最終用途の洞察

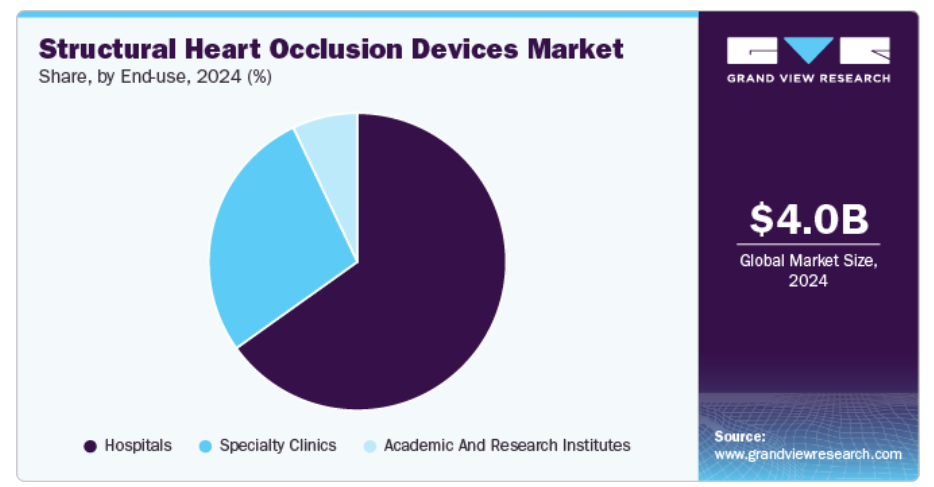

病院セグメントは、専門的なケアと機器を必要とする高度な医療処置の需要が高いため、2024年には65.2%超の最大シェアを占めています。病院、特に心臓血管部門を持つ病院は、LAA閉塞術や経カテーテル弁手技などの複雑な構造的心臓インターベンションの主要な舞台です。このような機関にはインフラが整備され、熟練した人材がおり、こうしたリスクの高い手技に必要な最新技術を利用できるため、機器の使用に適した環境となっています。2024年10月、中国総合病院・医療センターの心臓機関は、心房細動(AF)患者の脳卒中予防のためにオメガ・エクリプスを使用し、フィリピンで2例目となる左心房付属器閉塞(LAAO)手術を完了しました。

病院セグメントは予測期間中に有利な成長を観察すると予測されています。病院は、より広範な患者基盤と、構造的な心臓の介入を必要とする患者の継続的な流入から利益を得ており、構造的な心臓閉塞装置産業における優位性に寄与しています。心房細動や心臓弁膜症などの疾患と診断される患者数の増加が、病院環境における効果的な治療ソリューションの需要を促進しています。2025年3月、Journal of Perinatology誌は、妊娠23週から32週で生まれた乳児の動脈管開存症(PDA)管理に関する研究を発表しました。この研究では、薬物療法、特にアセトアミノフェンの使用が増加し、12年間で外科的結紮術から経カテーテル的PDA閉鎖術に移行していることが明らかになりました。

地域別の洞察

構造的心臓閉塞装置市場は、特に先天性心疾患治療における高度な医療技術への強い需要に牽引され、2024年には北米が41.1%のシェアを占めました。2024年10月、Vessel Plusは動脈管開存症(PDA)の経カテーテル的閉鎖に関する総説を発表し、ボタン型デバイス、ジャイアントルココイル、アンプラッツァーデバイスなどの閉塞技術の使用に注目しました。このような技術革新は、複雑な心血管系疾患を治療するために最先端技術を取り入れようとする北米の幅広い傾向を反映しています。

米国の構造的心臓閉塞装置市場の動向

米国は、診断および介入技術の進歩を通じて、北米の構造的心臓閉塞装置市場の成長を引き続き牽引しています。2024年11月、Revista Cardiovascular de Medicina誌が心室中隔欠損症(VSD)の診断と管理に関する総説を発表。この論文では、臨床的意義を評価するためのエコー・ドップラー検査の重要性が強調され、中程度から大規模の欠損に対するAmplatzer VSD Occludersの使用を含む外科的および経皮的治療法について論じられています。

ヨーロッパの閉塞性心疾患の市場動向

ヨーロッパの構造的心臓閉塞装置市場は、2024年の売上高市場シェアで第2位。ヨーロッパでは、安全で効果的な低侵襲手術に対する需要の高まりが、医療機器分野の技術革新を促進しています。2024年4月、メディシナは卵円孔開存症(PFO)閉鎖術のまれな合併症に関する症例報告を発表。この研究では、閉鎖器具が意図せずに外れ、腹部大動脈に移動したことが強調されています。

ドイツの構造的心臓閉塞装置市場は、革新的治療法の採用増加により、2024年に大きな成長が見込まれます。2024年8月、ヨーロピアン・ハート・ジャーナル誌は、心房細動(AF)における脳卒中予防のための左心房付属器閉鎖術(LAAC)の現状と展望をレビューした論文を発表しました。この論文では、特に出血リスクの高い患者に対する経口抗凝固療法に代わる方法として、LAACの重要性が高まっていることを強調しています。また、カテーテルを用いたLAACの有効性と安全性についても論じており、デバイス技術、画像診断、植え込み技術の進歩が治療成績を向上させています。

英国の閉塞性心疾患治療装置市場は、治療オプションの進歩により2024年に大きな市場シェアを獲得。2022年9月、心筋梗塞後の心室中隔欠損(VSD)に関する英国ナショナルレジストリの研究がTCT 2022で発表されました。その結果、外科的治療と経皮的治療の間で5年全死因死亡率に有意差はないものの、外科的治療群の方が院内死亡率が低い(44.2%対55%)ことが明らかになりました。

アジア太平洋地域の構造的心閉塞デバイス市場動向

アジア太平洋地域は予測期間中に最も急速に成長する見込み。デバイス設計の急速な革新と脳卒中予防イニシアチブの高まりが、アジア太平洋地域の構造的心閉塞デバイス市場成長の原動力となっています。2025年3月、JACC Asia誌の論説は、心房細動の脳卒中予防法としての左心房付属器閉塞術(LAAO)の進歩と現在進行中の課題について論じています。新しいデバイスは安全性を向上させたものの、デバイス周囲の漏出やデバイスに関連した血栓などの問題は依然として大きい。理想的なLAAオクルーダーの探求は続いており、新世代のデバイスは合併症の減少に有望視されています。

2024年にアジア太平洋地域で最大のシェアを占めたのは中国の構造的心臓閉塞装置市場。技術革新の高まりと強力な臨床導入が中国の構造的心臓閉塞装置市場の成長を牽引。2025年1月、BMC Cardiovascular Disorders誌は、心房細動患者の左心房付属器閉鎖術におけるWATCHMANとLACbesデバイスの比較研究を発表。LACbesはWATCHMANと比較して、脳卒中発症率が低く(1.8%対3.7%)、出血性合併症も少なかった(1.8%対9.5%)ことから、脳卒中予防に対する有効性と安全性は同等であることが示されました。

日本の閉塞性心疾患治療器市場は、アジア太平洋地域で最大のシェアを占めています。次世代デバイスへの強い嗜好が、閉塞性心疾患市場における日本の優位性を後押し。 2024年4月、Circulation Journal誌は、経皮的左房閉鎖術を受けた日本人患者を対象に、WATCHMAN FLXとWATCHMAN 2.5の治療成績を比較した研究を発表。WATCHMAN FLXは旧型のデバイスと比較して、手技の成功率が高く、心嚢液貯留率が低く、1年後の出血イベントが有意に減少しました。

インドの構造的心臓閉塞装置市場は、低侵襲手技の進歩により大きな成長を遂げています。2023年7月、チェンナイのKauvery病院が心房細動を有する80歳の患者に対し、インド初の心臓内エコーガイド下Lambre左心房付属器(LAA)閉鎖術を実施。この低侵襲の手技により、血液をサラサラにする薬剤を必要とせずに、脳卒中のリスクが減少しました。

南米アメリカの構造的心閉塞デバイス市場動向

ラテンアメリカの構造的心臓閉塞装置市場は、低侵襲心臓手術の採用の増加、心房細動や先天性心疾患の有病率の増加、専門的心臓治療へのアクセスの拡大により成長しています。医療インフラの改善と先進的な機器技術の参入も、この地域の市場の勢いを加速させています。

ブラジルの構造的心臓閉塞装置市場は、臨床検証や手技の成功率が高まっていることから拡大傾向にあり、ブラジルの構造的心臓閉塞装置市場の拡大に拍車をかけています。2022年10月、Arquivos Brasileiros de Cardiologia誌に「LAmbreデバイスによる左心房付属器閉鎖-ブラジルにおける初期多施設経験」という論文が掲載されました。51例の患者を対象としたこの研究では、18ヵ月間の追跡期間中に死亡や脳卒中はなく、手技の成功率は100%であり、心房細動患者の脳卒中予防におけるLAmbreデバイスの安全性と有効性が強調されました。

中東・アフリカの閉塞性心疾患の市場動向

中東アフリカの構造的心臓閉塞装置市場は、医療インフラへの投資の増加、心血管疾患の負担増、専門的なインターベンショナル・カーディオロジー・サービスの充実により、高成長が見込まれています。民間セクターの取り組みが活発化し、次世代閉塞技術が徐々に浸透していることも地域拡大に拍車をかけています。

サウジアラビアの構造的心臓閉塞装置市場は、予測期間中に大きなCAGRで成長する見込みです。サウジアラビアでは、先進医療技術の採用が進み、医療インフラが整備され、心血管疾患の有病率が上昇していることが、心臓機器市場の主要な促進要因となっています。2023年3月、Journal of the Saudi Heart Association誌は、MRI後に心房中隔欠損症(ASD)デバイスが塞栓し、チアノーゼと息切れを引き起こした事例を報告しました。この事件は、インターベンショナル・カーディオロジー市場に関連する、植え込み型心臓デバイスのMRI安全性に対する懸念を浮き彫りにしました。

構造的心臓閉塞デバイスの主要企業の洞察

この産業の注目すべき企業には、アボット、ボストン・サイエンティフィック・コーポレーション、メドトロニックなどがあります。これらの企業の戦略は、主要な競合企業の強みと弱みの分析、今後の市場動向、機会、課題の予測、新興技術や消費者の需要の進化に基づく情報に基づいた意思決定に重点を置いています。例えば、Occlutech社やLifetech Scientific社は、構造的心臓閉塞装置市場で台頭するプレーヤーです。

構造的心臓閉塞装置の主要企業

構造的心臓閉塞装置市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Abbott

- Boston Scientific Corporation

- Occlutech

- Lifetech Scientific

- Medtronic

- W. L. Gore & Associates

- Lepu Medical Technology (Beijing)Co., Ltd

- Emtree Medical (Cardia Inc.)

- Biosense Webster (Johnson & Johnson)

- PFM Medical GMBH

最近の動向

- 2024年10月、Conformal Medical社はヨーロッパで、心エコー(ICE)画像を用いた左心房付属器閉塞症(LAAO)用の次世代デバイスCLAAS AcuFORMを評価するGLACE試験を開始。この装置は、LAAOの手技をわずか2つのサイズで簡略化し、放射線の低減と全身麻酔の不要を目指すもので、心房細動患者の脳卒中予防のための臨床診療を変革する可能性があります。

- 2024年9月、マイクロポート・カーディオフロー・メドテック・コーポレーションは、アンカーマン左心房付属器閉鎖(LAAC)システムの中国での展開加速を発表。2024年1月に国家医療製品管理局(NMPA)により承認されたこのデバイスは、すでに12の省にまたがる41症例に移植されています。このシステムは、オープン型とクローズ型LAACデバイスの両方の利点を併せ持ち、安定性の向上と組織損傷の最小化を実現します。

- 2024年1月、Occlutech社は心房中隔欠損症(ASD)に対処するために設計されたASD Occluder and Pistol Pusher delivery systemのFDA承認を取得しました。この自己拡張型ニチノール製器具は、心房中隔欠損型ASDの経カテーテル的閉鎖を容易にし、患者に恒久的な解決策を提供します。

世界の構造的心臓閉塞デバイス市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける産業動向の分析を提供しています。この調査レポートは、世界の構造的心臓閉塞装置市場を種類、最終用途、地域別に分類しています:

- 種類の展望(売上高、百万米ドル、2018年〜2030年)

- 左心房付属器(LAA)閉塞デバイス

- 心房中隔欠損(ASD)オクルーダー

- 動脈管開存(PDA)閉塞装置

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 専門クリニック

- 学術・研究機関

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品価格分析(モデル1)

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 種類別セグメント

2.2.2. 最終用途セグメント

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 構造的心臓閉塞デバイスの世界市場変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 構造性心疾患の有病率の上昇

3.2.1.2. 低侵襲心臓インターベンションの成長

3.2.1.3. 規制と償還の追い風

3.2.2. 市場阻害要因分析

3.2.2.1. 薬事承認の遅れ

3.3. 構造的心臓閉塞装置市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 構造的心臓閉塞デバイス市場 種類の推定と動向分析

4.1. 構造的心臓閉塞デバイス市場 種類別ダッシュボード

4.2. 構造的心臓閉塞デバイス市場 種類別動向分析

4.3. 構造的心閉塞デバイス市場規模・予測および動向分析、種類別、2018年〜2030年 (百万米ドル)

4.4. 左心房付属器(LAA)閉塞デバイス

4.4.1. 2018年から2030年までの市場推定・予測 (百万米ドル)

4.5. 心房中隔欠損(ASD)オクルーダー

4.5.1. 2018年から2030年までの市場予測および予測(USD Million)

4.6. 動脈管開存(PDA)閉塞器

4.6.1. 2018~2030年の市場予測(百万米ドル)

4.7. その他

4.7.1. 2018年から2030年までの市場予測(USD Million)

第5章. 構造的心臓閉塞デバイス市場 エンドユースの推定と動向分析

5.1. 構造的心閉塞デバイス市場 エンドユーズダッシュボード

5.2. 構造的心臓閉塞デバイス市場 エンドユーザー動向分析

5.3. 構造的心閉塞デバイス市場規模・予測および動向分析:エンドユース別、2018〜2030年 (百万米ドル)

5.4. 病院

5.4.1. 2018年から2030年までの市場予測・推計(USD Million)

5.5. 専門クリニック

5.5.1. 2018~2030年の市場予測(USD Million)

5.6. 学術・研究機関

5.6.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 構造的心臓閉塞デバイス市場 国別、種類別、疾患別、エンドユース別の地域別推定と動向分析

6.1. 構造的心閉塞デバイスの世界市場 地域別ダッシュボード

6.2. 市場規模・予測動向分析、2018年〜2030年

6.3. 南米アメリカ

6.3.1. 2018年から2030年までの市場推定と予測(USD Million)

6.3.2. 米国

6.3.2.1. 主要国のダイナミクス

6.3.2.2. 規制の枠組み/償還構造

6.3.2.3. 競争シナリオ

6.3.2.4. 米国市場の予測および予測、2018年~2030年(百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国のダイナミクス

6.3.3.2. 規制の枠組み/償還構造

6.3.3.3. 競争シナリオ

6.3.3.4. カナダ市場の予測および予測、2018年~2030年(百万米ドル)

6.3.4. メキシコ

6.3.4.1. 主要国のダイナミクス

6.3.4.2. 規制の枠組み/償還構造

6.3.4.3. 競争シナリオ

6.3.4.4. メキシコ市場の予測および予測、2018年~2030年 (百万米ドル)

6.4. ヨーロッパ

6.4.1. 2018〜2030年の市場推定と予測(USD Million)

6.4.2. 英国

6.4.2.1. 主要国のダイナミクス

6.4.2.2. 規制の枠組み/償還構造

6.4.2.3. 競争シナリオ

6.4.2.4. 英国市場の予測および予測、2018年~2030年 (百万米ドル)

6.4.3. ドイツ

6.4.3.1. 主要国のダイナミクス

6.4.3.2. 規制の枠組み/償還構造

6.4.3.3. 競争シナリオ

6.4.3.4. ドイツ市場の予測および予測、2018年~2030年(百万米ドル)

6.4.4. フランス

6.4.4.1. 主要国のダイナミクス

6.4.4.2. 規制の枠組み/償還構造

6.4.4.3. 競争シナリオ

6.4.4.4. フランス市場の予測および予測、2018年~2030年 (百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要国の市場動向

6.4.5.2. 規制の枠組み/償還構造

6.4.5.3. 競争シナリオ

6.4.5.4. イタリア市場の予測および予測、2018年~2030年 (百万米ドル)

6.4.6. スペイン

6.4.6.1. 主要国のダイナミクス

6.4.6.2. 規制の枠組み/償還構造

6.4.6.3. 競合シナリオ

6.4.6.4. スペイン市場の予測および予測、2018年~2030年 (百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要国の市場動向

6.4.7.2. 規制の枠組み/償還構造

6.4.7.3. 競合シナリオ

6.4.7.4. スウェーデン市場の予測および予測、2018年~2030年 (百万米ドル)

6.4.8. ノルウェー

6.4.8.1. 主要国の動向

6.4.8.2. 規制の枠組み/償還構造

6.4.8.3. 競争シナリオ

6.4.8.4. ノルウェー市場の推定と予測, 2018 – 2030 (USD Million)

6.4.9. デンマーク

6.4.9.1. 主要国の市場動向

6.4.9.2. 規制の枠組み/償還構造

6.4.9.3. 競争シナリオ

6.4.9.4. デンマーク市場の推定と予測、2018年~2030年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. 市場の予測および予測、2018年~2030年(USD Million)

6.5.2. 中国

6.5.2.1. 主要国のダイナミクス

6.5.2.2. 規制の枠組み/償還構造

6.5.2.3. 競争シナリオ

6.5.2.4. 中国市場の推定と予測、2018年~2030年(百万米ドル)

6.5.3. 日本

6.5.3.1. 主要国のダイナミクス

6.5.3.2. 規制の枠組み/償還構造

6.5.3.3. 競争シナリオ

6.5.3.4. 日本市場の予測および予測、2018年~2030年(百万米ドル)

6.5.4. インド

6.5.4.1. 主要国のダイナミクス

6.5.4.2. 規制の枠組み/償還構造

6.5.4.3. 競合シナリオ

6.5.4.4. インド市場の推定と予測、2018年~2030年(百万米ドル)

6.5.5. オーストラリア

6.5.5.1. 主要国のダイナミクス

6.5.5.2. 規制の枠組み/償還構造

6.5.5.3. 競争シナリオ

6.5.5.4. オーストラリア市場の推定と予測、2018年~2030年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要国のダイナミクス

6.5.6.2. 規制の枠組み/償還構造

6.5.6.3. 競合シナリオ

6.5.6.4. タイ市場の予測および予測、2018年~2030年 (百万米ドル)

6.5.7. 韓国

6.5.7.1. 主要国の市場動向

6.5.7.2. 規制の枠組み/償還構造

6.5.7.3. 競合シナリオ

6.5.7.4. 韓国市場の予測および予測、2018年~2030年 (百万米ドル)

6.6. 南米アメリカ

6.6.1. 2018~2030年の市場推定と予測(USD Million)

6.6.2. ブラジル

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争シナリオ

6.6.2.4. ブラジル市場の予測および予測、2018年~2030年 (百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主要国の市場動向

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争シナリオ

6.6.3.4. アルゼンチン市場の推定と予測、2018年~2030年 (百万米ドル)

6.7. 中東アフリカ

6.7.1. 2018~2030年の市場推定と予測(USD Million)

6.7.2. サウジアラビア

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競争シナリオ

6.7.2.4. サウジアラビアの市場予測および予測、2018年~2030年 (百万米ドル)

6.7.3. 南アフリカ

6.7.3.1. 主要国の市場動向

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競争シナリオ

6.7.3.4. 南アフリカ市場の予測および予測、2018年~2030年(百万米ドル)

6.7.4. アラブ首長国連邦

6.7.4.1. 主要国の市場動向

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競争シナリオ

6.7.4.4. UAE市場の予測および予測、2018年~2030年(百万米ドル)

6.7.5. クウェート

6.7.5.1. 主要国の市場動向

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競争シナリオ

6.7.5.4. クウェート市場の推定と予測、2018年~2030年(百万米ドル)

第7章. 競合情勢

7.1. 最近の動向と影響分析(主要メーカー別

7.2. 企業/競合の分類

7.3. 主要企業の市場シェア分析、2024年

7.3.1. アボット

7.3.1.1. 会社概要

7.3.1.2. 業績

7.3.1.3. 製品ベンチマーク

7.3.1.4. 戦略的イニシアティブ

7.3.2. ボストン・サイエンティフィック社

7.3.2.1. 会社概要

7.3.2.2. 業績

7.3.2.3. 製品ベンチマーク

7.3.2.4. 戦略的イニシアティブ

7.3.3. オクルテック

7.3.3.1. 会社概要

7.3.3.2. 業績

7.3.3.3. 製品ベンチマーク

7.3.3.4. 戦略的イニシアティブ

7.3.4. ライフテックサイエンティフィック

7.3.4.1. 会社概要

7.3.4.2. 業績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアティブ

7.3.5. メドトロニック

7.3.5.1. 会社概要

7.3.5.2. 業績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. W.L.ゴア&アソシエーツ

7.3.6.1. 会社概要

7.3.6.2. 業績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. 楽普医療技術(北京)有限公司

7.3.7.1. 会社概要

7.3.7.2. 業績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. エムツリーメディカル(カルディア社)

7.3.8.1. 会社概要

7.3.8.2. 業績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアティブ

7.3.9. バイオセンス・ウェブスター(ジョンソン・エンド・ジョンソン)

7.3.9.1. 会社概要

7.3.9.2. 業績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアティブ

7.3.10. PFMメディカルGMBH

7.3.10.1. 会社概要

7.3.10.2. 業績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアティブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 構造的心臓閉塞デバイスの世界市場、種類別、2018年~2030年(百万米ドル)

表4 構造的心臓閉塞装置の世界市場、エンドユース別、2018年〜2030年

表5 構造的心臓閉塞装置の世界市場、地域別、2018年〜2030年 (百万米ドル)

表6 北米構造的心臓閉塞装置市場、国別、2018年〜2030年 (百万米ドル)

表7 北米構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表8 北米構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表9 米国の構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表10 米国の構造的心臓閉塞装置市場:最終用途別、2018年~2030年(百万米ドル)

表11 カナダの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表12 カナダの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表13 メキシコの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表14 メキシコの構造的心臓閉塞装置市場:最終用途別、2018〜2030年(百万米ドル)

表15 ヨーロッパの構造的心臓閉塞装置市場:国別、2018年〜2030年(百万米ドル)

表16 ヨーロッパの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表17 ヨーロッパの構造的心臓閉塞装置市場:エンドユース別、2018年〜2030年(百万米ドル)

表18 英国構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表19 英国構造的心臓閉塞装置市場:最終用途別、2018年~2030年(百万米ドル)

表20 ドイツの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表21 ドイツの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表22 フランスの構造的心臓閉塞装置市場:種類別、2018年~2030年(百万米ドル)

表23 フランスの構造的心臓閉塞装置市場:最終用途別、2018年~2030年(百万米ドル)

表24 イタリアの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表25 イタリアの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表26 スペイン構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表27 スペイン構造的心臓閉塞装置市場:エンドユース別:2018〜2030年(百万米ドル)

表28 デンマークの構造的心臓閉塞装置市場:種類別、2018〜2030年(百万米ドル)

表29 デンマークの構造的心臓閉塞装置市場:最終用途別、2018〜2030年(百万米ドル)

表30 スウェーデンの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表31 スウェーデン構造的心臓閉塞装置市場:エンドユース別:2018〜2030年(百万米ドル)

表32 ノルウェー構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表33 ノルウェー構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表34 アジア太平洋地域の構造的心臓閉塞装置市場:国別、2018年〜2030年(百万米ドル)

表35 アジア太平洋地域の構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表36 アジア太平洋地域の構造的心臓閉塞装置市場:エンドユース別、2018年〜2030年(百万米ドル)

表37 日本の構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表38 日本の構造的心臓閉塞装置市場:エンドユース別、2018年〜2030年(百万米ドル)

表39 中国構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表40 中国構造的心臓閉塞装置市場:エンドユース別、2018年〜2030年(百万米ドル)

表41 インドの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表42 インドの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表43 オーストラリアの構造的心臓閉塞装置市場:国別、2018年~2030年(百万米ドル)

表44 オーストラリアの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表45 オーストラリアの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表46 タイの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表47 タイの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表48 韓国構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表49 韓国の構造的心臓閉塞装置市場:最終用途別、2018年~2030年(百万米ドル)

表50 南米構造用心臓閉塞装置市場:国別、2018年〜2030年(百万米ドル)

表51 中南米構造用心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表52 中南米構造的心臓閉塞装置市場:エンドユース別、2018年〜2030年(百万米ドル)

表53 ブラジル構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表54 ブラジル構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表55 アルゼンチン構造的心臓閉塞装置市場:種類別、2018年~2030年(百万米ドル)

表56 アルゼンチン構造的心臓閉塞装置市場:エンドユース別:2018年~2030年(百万米ドル)

表57 MEAの構造的心臓閉塞装置市場:国別、2018年~2030年(百万米ドル)

表58 MEA構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表59 MEAの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表60 南アフリカの構造的心臓閉塞装置市場:種類別、2018年〜2030年(百万米ドル)

表61 南アフリカの構造的心臓閉塞装置市場:最終用途別、2018年〜2030年(百万米ドル)

表62 サウジアラビアの構造的心臓閉塞装置市場:種類別、2018年 – 2030年(百万米ドル)

表63 サウジアラビアの構造的心臓閉塞装置市場:最終用途別、2018年~2030年(百万米ドル)

表64 UAE構造的心臓閉塞装置市場:種類別、2018年~2030年(百万米ドル)

表65 UAE構造的心臓閉塞装置市場:最終用途別:2018〜2030年(百万米ドル)

表66 クウェートの構造的心臓閉塞装置市場:種類別、2018年~2030年(百万米ドル)

表67 クウェートの構造的心臓閉塞装置市場:最終用途別、2018年~2030年(百万米ドル)

表68 参加企業の概要

表69 業績

表70 拡張中の主要企業

表71 買収中の主要企業

表72 共同研究中の主要企業

表73 新製品を発売する主要企業

表74 提携を進めている主要企業

表75 その他の戦略をとる主要企業

図表一覧

図1 心臓閉塞装置市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査のパターン

図5 市場調査アプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 心臓構造閉塞装置市場の売上高、2024年(百万米ドル)

図9 市場促進要因関連性分析(現在と将来への影響)

図10 市場阻害要因関連性分析(現在と将来への影響)

図11 ポーターのファイブフォース分析

図12 PESTLE分析

図13 閉塞性心疾患の種類別市場展望

図14 構造的心臓閉塞装置市場: 種類別動向分析

図15 セグメントダッシュボード

図16 左心房付属器(LAA)閉塞装置の世界市場、2018~2030年(百万米ドル)

図17 心房中隔欠損症(ASD)閉塞装置の世界市場、2018年~2030年(百万米ドル)

図18 動脈管開存(PDA)閉塞デバイスの世界市場、2018年~2030年(USD Million)

図19 その他の世界市場、2018年~2030年(百万米ドル)

図20 構造的心臓閉塞装置市場のエンドユースの展望

図21 構造的心臓閉塞装置市場:エンドユースの動き分析

図22 世界の病院市場、2018年~2030年(百万米ドル)

図23 専門クリニックの世界市場、2018年~2030年(百万米ドル)

図24 学術・研究機関の世界市場、2018年~2030年(百万米ドル)

図25 地域市場 主なポイント

図26 北米構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図27 米国の構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図28 カナダの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図29 メキシコの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図30 ヨーロッパの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図31 ドイツの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図32 イギリスの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図33 フランスの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図34 イタリアの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図35 スペイン構造的心臓閉塞装置市場:2018~2030年(百万米ドル)

図36 スウェーデンの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図37 デンマークの構造的心臓閉塞装置市場:2018~2030年(百万米ドル)

図38 ノルウェーの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図39 アジア太平洋地域の構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図40 日本の構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図41 中国構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図42 インドの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図43 オーストラリアの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図44 タイの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図45 韓国構造的心臓閉塞装置市場:2018年~2030年(百万米ドル)

図46 中南米構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図47 ブラジル構造的心臓閉塞装置市場:2018年~2030年(百万米ドル)

図48 アルゼンチン構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図49 MEAの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図50 南アフリカの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図51 サウジアラビアの構造的心臓閉塞装置市場、2018年~2030年(百万米ドル)

図52 UAE構造的心臓閉塞装置市場:2018~2030年(百万米ドル)

図53 クウェート構造的心臓閉塞装置市場:2018年~2030年(百万米ドル)

図54 市場参入企業の分類

図55 戦略マッピング

| ※参考情報 構造的心臓閉塞デバイスは、心臓の異常を治療するために使用される医療機器の一種です。これらのデバイスは、心臓の構造的な問題を修正し、正常な機能を回復させる役割を果たします。多くの場合、これらのデバイスは心房中隔欠損や肺動脈狭窄、僧帽弁閉鎖不全など、心臓の特定の部位における異常を対象としています。 まず、構造的心臓閉塞デバイスの種類について解説します。最も一般的なデバイスとしては、心房中隔閉鎖デバイスがあります。このデバイスは、心房中隔に穴が開いている場合に使用され、異常血流を防ぐためのもので、通常はカテーテルを通じて心臓に挿入されます。また、心室中隔欠損や心房中隔欠損の治療に使用されるデバイスもあります。これらは、欠損部位を塞ぎ、正常な心機能を取り戻すことを目的とした設計になっています。 次に、構造的心臓閉塞デバイスが使用される具体的な用途について説明します。心房中隔欠損(ASD)や心室中隔欠損(VSD)がある患者では、血液が心房や心室の間を異常に流れることがありますが、閉塞デバイスを用いることで、この異常な流れを防ぎ、心臓の負担を軽減することができます。また、僧帽弁や大動脈弁の異常も治療の対象となり、これらのデバイスはバルーンカテーテルやステントと組み合わせて使用されることがあります。 構造的心臓閉塞デバイスの関連技術にも注目すべきです。近年、カテーテルを用いた非侵襲的な手法が普及しています。これにより、開心術を避け、大きな体の負担を減らすことが可能になりました。また、3Dプリンティング技術を利用して、個々の患者に最適化されたデバイスを製作する試みも進んでいます。これにより、デバイスの適合性が向上し、術後の合併症が減少することが期待されています。 さらに、これらのデバイスは、デジタル技術と組み合わせて使用されることが増えてきています。例えば、リアルタイムの画像診断技術を利用して、デバイスの挿入位置や状態を確認することができます。これにより、手術中のリスクを軽減し、成功率を高めることが可能になります。 構造的心臓閉塞デバイスの市場は急速に成長しており、多くの企業がこの分野に参入しています。新しい製品や技術の開発が進むことで、患者に対する治療の選択肢が増え、より効果的で安全な治療が可能になっています。また、治療の普及を促進するために、医療従事者に対するトレーニングや教育プログラムも重要です。これにより、技術の進歩に伴う新しい治療方法がしっかりと現場で活用されることが求められています。 最後に、構造的心臓閉塞デバイスに関する研究も盛んに行われています。新しい材料やデザインの開発が進む中、デバイスの耐久性や機能性を向上させるための研究が継続されており、今後の進化が期待されます。また、長期的なフォローアップ研究により、患者のライフスタイルや合併症のリスクについても検証されています。 このように、構造的心臓閉塞デバイスは、心臓疾患の治療において重要な役割を果たしており、今後もさらなる発展が期待されます。患者にとって、安全で効果的な治療を提供するために、医療関係者や研究者の取り組みが重要な意味を持っています。 |