主なポイント

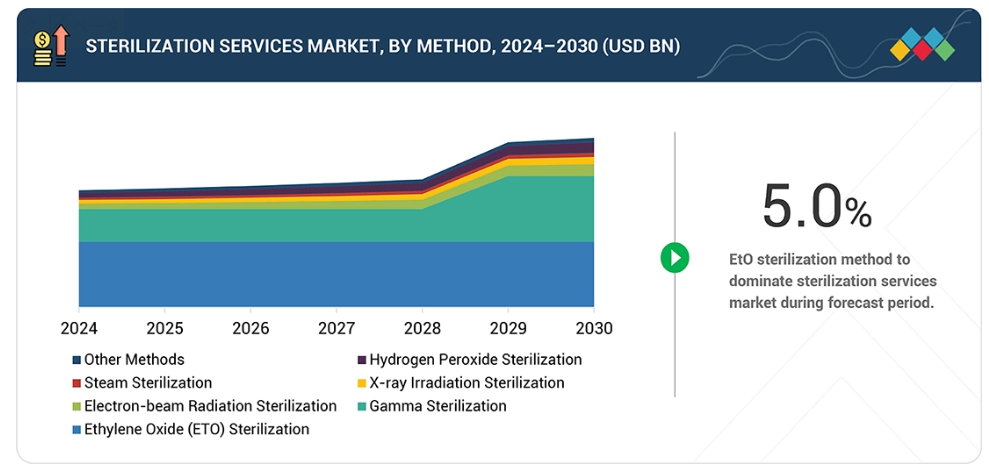

- 滅菌サービス市場は、エチレンオキシド(EtO)滅菌、ガンマ線滅菌、電子線照射滅菌、X線照射滅菌、蒸気滅菌、過酸化水素滅菌、その他の手段で構成されています

- 滅菌サービス市場には、受託滅菌サービスと滅菌バリデーションサービスが含まれます

- 滅菌サービス市場には、オフサイト滅菌サービスとオンサイト滅菌サービスが含まれます。

- 滅菌サービス市場のエンドユーザーには、医療機器メーカー、病院・診療所、製薬・バイオテクノロジー企業、その他のエンドユーザーが含まれます。

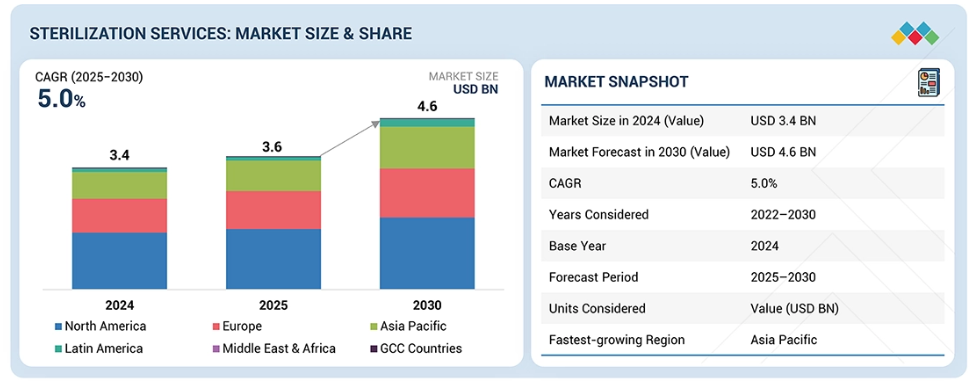

- 滅菌サービス市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ、GCC諸国をカバーしています。北米は滅菌サービス市場で最大の規模を誇り、数多くの有力な滅菌サービス企業が拠点を置いています。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、STERIS(アメリカ)、Sotera Health Company(アメリカ)、Servizi Italia(イタリア)は、高まる滅菌サービス需要に対応するため、数多くの契約や提携を締結しています。

滅菌サービス市場は、医療関連感染(HAI)の発生率上昇、手術件数の増加、食中毒防止のための食品滅菌需要拡大に牽引され、急速に進化しています。さらに、受託研究機関(CRO)への滅菌サービス委託が市場成長を加速させています。ただし、不十分な滅菌・再処理された医療機器に関する安全性の懸念が、依然として市場拡大の制約要因となっています。一方、新興経済国の高い成長可能性、拡大する医療セクター、電子線滅菌が提供する技術的優位性など、市場には強力な機会が存在します。

顧客の顧客に影響を与えるトレンドと混乱要因

滅菌サービス市場は、規制強化(特にエチレンオキシド(EtO)排出に関する規制)、サプライチェーンの脆弱性、医療・医療機器エンドユーザーからの需要増加など、複数の混乱要因による圧力が高まっています。医療機器の約50%がエチレンオキシドに依存しているため、規制、材料、物流のいずれかの制約が生じると、遅延、コスト上昇、アクセス格差といった広範な波及効果が生じます。(エチレンオキシドのサプライチェーンボトルネック、コバルト60不足によるガンマ線照射のリードタイム延長など)。

市場エコシステム

滅菌サービス市場のエコシステム市場は、この市場に存在する要素で構成され、これらの要素は関係機関の示唆とともに定義されます。これには、利用されるサービス、活用される技術、応用分野、エンドユーザーの重要性が含まれます。サービスカテゴリーには、産業が利用する高レベル・低レベル・電離放射線滅菌サービスが含まれます。さらに、採用される滅菌手段と種類によって細分化されます。エンドユーザーは滅菌手段に応じて滅菌サービスを採用します。これらのエンドカスタマーは、滅菌サービス市場のサプライチェーンにおける主要なステークホルダーです。

地域

予測期間中、アジア太平洋地域が世界滅菌サービス市場で最も急速に成長する地域となる見込み

アジア太平洋地域の高い成長率は、拡大する製薬・バイオテクノロジー産業、増加する外科手術件数、有利な政府規制、病院施設の増加、医療観光産業の急速な拡大、そして大規模な患者流入によって推進されています。

滅菌サービス市場:企業評価マトリックス

滅菌サービス市場マトリックスにおいて、STERIS社は蒸気滅菌、低温滅菌、ガンマ線滅菌、EtQ滅菌、電子滅菌を含む包括的なサービスポートフォリオと、強力な滅菌保証ソリューションを背景に、グローバル滅菌サービス市場で首位を確保しています。同社の持続的な収益成長(2022-2024年)と応用滅菌技術分野におけるリーダーシップが、グローバル市場での優位性をさらに強化しています。ソテラ・ヘルスは、医療機器、製薬、食品産業の滅菌ニーズをカバーする強力なブランド力と多様なポートフォリオにより、グローバル滅菌サービス市場で第2位を確保しています。2024年には11億ドルの収益を計上し、アメリカおよび欧州での事業拡大に支えられた着実な成長を示しました。セルヴィジ・イタリア社は、イタリア、ブラジル、トルコにおける強固な事業基盤を背景に、世界滅菌サービス市場で第3位に位置づけられております。2024年には、インフレ調整とイタリア国内での需要増により着実な成長を遂げ、純収益は3億1420万米ドルを報告しております。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

STERIS (US)

Sotera Health (US)

Servizi Italia S.p.A (Italy)

E-Beam Services, Inc. (US)

BGS Beta-Gamma-Service GmbH & Co. KG (Germany)

Medistri SA (Switzerland)

Life Science Outsourcing, Inc. (US)

Cretex Companies (US)

MICROTROL Sterilisation Services Pvt Ltd. (India)

H.W. Andersen Products (UK)

Avantti Medi Clear (Mexico)

Centerpiece (US)

Europlaz (UK)

Prince Sterilization Services, LLC (US)

最近の動向

2025年1月:メディストリはハンガリーのセーケシュフェヘールヴァールに新施設を開設いたしました。年間最大15,000パレットの滅菌能力を有し、1回の処理で16パレットを収容可能な滅菌室を備えております。総額430万米ドル(350万スイスフラン)を投じた本施設には社内検査室を併設し、ISO 13485認証を取得。中ヨーロッパ地域における物流網の拡充と顧客との距離感の近接化を図っております。

2024年9月 : BGS社はアメリカ市場での事業拡大に注力し、ペンシルベニア州インペリアル(ピッツバーグ国際空港近郊)に10万平方フィートの最新鋭電子線滅菌施設を設立いたしました。2025年半ばの稼働開始を予定するこの新事業は、BGS US LLCとして運営され、アメリカにおける完全自動化された電子線照射能力を統合し、成長著しい医療機器の滅菌市場をターゲットとします。

2024年6月:2024年6月、Servizi Italia(イタリア)はEkolav S.r.l(イタリア)と合併いたしました。この合併は、Servizi Italia S.p.A.が主導する企業組織の簡素化および再編の一環です。合併後の両社は、商業的見通しにおける生産シナジーの強化と最適な顧客サービスの提供を目指し、これにより一般的な構造コストの抑制を図ります。

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 市場範囲 29

1.3.1 対象セグメント及び地理的範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 対象期間 30

1.3.4 対象通貨 31

1.4 市場関係者 31

1.5 変更点の要約 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源からの主要データ 34

2.1.2 一次データ 35

2.1.2.1 主要な一次情報源 35

2.1.2.2 一次情報源からの主要データ 36

2.1.2.3 主要な産業の知見 37

2.1.2.4 一次インタビューの内訳 37

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 39

2.2.1.1 企業収益推定手法 39

2.2.1.1.1 企業プレゼンテーション及び一次インタビュー 40

2.2.1.1.2 一次インタビュー 40

2.2.2 トップダウンアプローチ 41

2.3 データトライアングレーション 43

2.4 市場シェア分析 44

2.5 研究の前提条件 44

2.5.1 パラメトリックな前提条件 44

2.5.2 成長率に関する前提条件 44

2.6 調査の限界 45

2.6.1 方法論に関連する限界 45

2.6.2 範囲に関連する限界 45

2.7 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 滅菌サービス市場概要 50

4.2 アジア太平洋地域の滅菌サービス市場(手段種類・国別、2024年) 51

4.3 滅菌サービス市場(国別、2025年~2030年) 52

4.4 滅菌サービス市場:地域別構成比(2025年対2030年) 53

4.5 滅菌サービス市場:新興経済国対先進国市場 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 医療関連感染症(HAI)の発生率増加 56

5.2.1.2 医療施設全体における外科手術件数の増加 57

5.2.1.3 食中毒疾患の蔓延拡大とそれに伴う食品滅菌への注目の高まり 58

5.2.1.4 CROへの滅菌サービス委託の急増 58

5.2.2 抑制要因 59

5.2.2.1 再処理または不十分な滅菌が施された医療機器に関する安全性の懸念 59

5.2.3 機会 60

5.2.3.1 新興経済国における高い成長可能性 60

5.2.3.2 電子線滅菌の利点 61

5.2.3.3 エチレンオキシド滅菌の再導入 62

5.2.3.4 新興市場における医療セクターの拡大 62

5.2.4 課題 63

5.2.4.1 複雑かつ高度な医療機器における滅菌品質の維持 63

5.2.4.2 エンドユーザーによる滅菌プロトコルの不遵守 63

5.3 価格概要:滅菌サービスの方式別 64

5.4 ポーターの5つの力分析 65

5.4.1 競争の激しさ 66

5.4.2 供給者の交渉力 67

5.4.3 購入者の交渉力 67

5.4.4 代替品の脅威 67

5.4.5 新規参入の脅威 67

5.5 エコシステム分析 68

5.5.1 エコシステムにおける役割 69

5.6 主要ステークホルダーと購買基準 70

5.6.1 購買プロセスにおける主要ステークホルダー 70

5.6.2 主要購買基準 71

5.7 規制分析 71

5.7.1 規制環境 71

5.7.1.1 北米 71

5.7.1.1.1 アメリカ 71

5.7.1.1.2 カナダ 73

5.7.1.2 ヨーロッパ 74

5.7.1.3 アジア太平洋地域 75

5.7.1.3.1 韓国 75

5.7.1.3.2 オーストラリア 75

5.7.1.4 ラテンアメリカ 76

5.7.1.4.1 ブラジル 76

5.7.2 規制機関、政府機関、その他の組織の一覧 77

5.7.2.1 北米 77

5.7.2.2 ヨーロッパ 77

5.7.2.3 アジア太平洋 78

5.7.2.4 ラテンアメリカ 78

5.7.2.5 中東・アフリカ 79

5.8 特許分析 80

5.9 技術分析 82

5.9.1 主要技術 82

5.9.1.1 エチレンオキシド(ETO)滅菌 82

5.9.2 関連技術 82

5.9.2.1 プラズマ滅菌 82

5.9.3 補完技術 83

5.9.3.1 滅菌モニタリング及びデータ分析 83

5.10 主要会議・イベント(2025-2026年) 83

5.11 バリューチェーン分析 84

5.12 顧客の事業に影響を与える動向・変革 85

5.12.1 滅菌サービスプロバイダーの収益構造の変化 85

5.13 投資・資金調達シナリオ 86

5.14 滅菌サービス市場におけるAI/生成AIの市場潜在性 86

5.14.1 主要なAI活用事例 87

5.14.2 滅菌サービスエコシステムにおけるAI/生成AIの将来展望 88

6 滅菌サービス市場(手段別) 89

6.1 はじめに 90

6.2 エチレンオキシド(ETO)滅菌 91

6.2.1 幅広い応用性と高い浸透能力が市場を牽引 91

6.3 ガンマ線滅菌 94

6.3.1 残留物を最小限に抑えたバルク包装の滅菌能力が需要を促進 94

6.4 電子線照射滅菌 98

6.4.1 迅速な処理と高精度な能力が需要を促進 98

6.5 X線照射 101

6.5.1 非放射性特性と複雑な形状への適応性による市場支援 101

6.6 蒸気滅菌 105

6.6.1 食品・医療産業における選好の高まりによる普及促進 105

6.7 過酸化水素滅菌 108

6.7.1 医療機器のVHP試験に対する規制当局の承認が市場を推進 108

6.8 その他の滅菌手段 111

7 滅菌サービス市場(種類別) 116

7.1 はじめに 117

7.2 委託滅菌サービス 117

7.2.1 コスト効率化のための第三者プロバイダーへの滅菌プロセス委託の増加が市場を牽引 117

7.3 滅菌バリデーションサービス 121

7.3.1 市場成長を支える規制順守要件への注目の高まり 121

8 滅菌サービス市場、提供形態別 125

8.1 はじめに 126

8.2 オフサイト滅菌サービス 126

8.2.1 効率性の向上と熟練労働力の確保によるアウトソーシングの傾向が市場を牽引 126

8.3 オンサイト滅菌サービス 129

8.3.1 低運用コストと短納期が需要を促進する 129

9 エンドユーザー別滅菌サービス市場 133

9.1 はじめに 134

9.2 医療機器メーカー 134

9.2.1 医療機器の滅菌におけるエチレンオキシド(ETO)及び電子線(E-BEAM)滅菌の採用拡大が市場を牽引する見込み 134

9.3 病院・診療所 138

9.3.1 医療関連感染症(HAI)予防のための感染管理への注目の高まりが市場を牽引する見込み 138

9.4 製薬・バイオテクノロジー企業 143

9.4.1 品質チェックおよび安全・コンプライアンスへの需要増加が普及を促進 143

9.5 その他のエンドユーザー 147

10 滅菌サービス市場、地域別 152

10.1 はじめに 153

10.2 北米 153

10.2.1 北米のマクロ経済見通し 154

10.2.2 アメリカ 158

10.2.2.1 複数の医療機器メーカーの拠点であり、医療支出の高さが市場を牽引 158

10.2.3 カナダ 160

10.2.3.1 外科手術件数の増加と患者安全性の向上への注目の高まりが市場を後押し 160

10.3 ヨーロッパ 163

10.3.1 ヨーロッパのマクロ経済見通し 163

10.3.2 ドイツ 166

10.3.2.1 食品・飲料検査および医療機器製造に対する厳格な規制要件が市場を推進 166

10.3.3 英国 168

10.3.3.1 SSI および HAI の発生件数の増加が市場拡大を促進 168

10.3.4 フランス 171

10.3.4.1 病院の設立増加と感染対策の実施が市場を牽引 171

10.3.5 イタリア 173

10.3.5.1 慢性疾患の発生率増加が市場成長を支える 173

10.3.6 スペイン 176

10.3.6.1 呼吸器感染症の高い有病率と手術件数の増加が市場を牽引 176

10.3.7 スイス 178

10.3.7.1 医薬品・バイオ医薬品の生産への注目の高まりが市場成長を支える 178

10.3.8 その他のヨーロッパ 181

10.4 アジア太平洋地域 184

10.4.1 アジア太平洋地域のマクロ経済見通し 184

10.4.2 中国 187

10.4.2.1 感染症の高い発生率と医療政策の拡充への関心の高まりが市場を牽引 187

10.4.3 日本 190

10.4.3.1 AMR感染症の増加が市場を促進 190

10.4.4 インド 192

10.4.4.1 医薬品・医療機器セクターの拡大が需要を押し上げる 192

10.4.5 オーストラリア 195

10.4.5.1 無菌状態の維持と衛生コンプライアンスへの注目の高まりが市場成長を後押し 195

10.4.6 韓国 198

10.4.6.1 医療観光の拠点としての地位と医療支出の増加が市場を支える 198

10.4.7 その他のアジア太平洋地域 201

10.5 ラテンアメリカ 203

10.5.1 ラテンアメリカのマクロ経済見通し 204

10.5.2 ブラジル 206

10.5.2.1 院内感染率の高さが需要を押し上げる 206

10.5.3 メキシコ 209

10.5.3.1 市場を支援する製薬研究所の設立増加 209

10.5.4 その他のラテンアメリカ諸国 211

10.6 中東・アフリカ 214

10.6.1 医療インフラの改善が市場成長を支える 214

10.6.2 中東・アフリカのマクロ経済見通し 215

10.7 GCC諸国 217

10.7.1 GCC諸国のマクロ経済見通し 217

10.7.2 サウジアラビア王国 (KSA) 220

10.7.2.1 医療機器の滅菌遵守に関する政府の取り組みが需要を促進 220

10.7.3 アラブ首長国連邦(UAE) 222

10.7.3.1 臨床研究能力のための医療イノベーションが普及を促進 222

10.7.4 その他のGCC諸国 224

11 競争環境 227

11.1 はじめに 227

11.2 主要企業の戦略/勝つための権利 227

11.2.1 滅菌サービス市場における主要プレイヤーの採用戦略概要 228

11.3 収益分析(2020年~2024年) 229

11.4 市場シェア分析(2024年) 230

11.5 企業評価マトリックス:主要プレイヤー、2024年 232

11.5.1 スター企業 232

11.5.2 新興リーダー 232

11.5.3 浸透型プレイヤー 232

11.5.4 参加者 232

11.5.5 企業フットプリント:主要プレイヤー、2024年 234

11.5.5.1 企業フットプリント 234

11.5.5.2 地域フットプリント 235

11.5.5.3 手段フットプリント 236

11.5.5.4 種類別フットプリント 237

11.5.5.5 提供方法別フットプリント 238

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 239

11.6.1 先進的企業 239

11.6.2 対応力のある企業 239

11.6.3 ダイナミック企業 239

11.6.4 スタート地点 239

11.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 241

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 241

11.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 242

11.7 企業評価と財務指標 243

11.7.1 財務指標 243

11.7.2 企業評価 243

11.8 ブランド/サービス比較分析 244

11.9 競争シナリオ 245

11.9.1 取引事例 245

11.9.2 事業拡大 246

12 企業プロファイル 247

12.1 主要プレイヤー 247

12.1.1 ステリス 247

12.1.1.1 事業概要 247

12.1.1.2 提供サービス 248

12.1.1.3 最近の動向 249

12.1.1.3.1 取引 249

12.1.1.3.2 事業拡大 249

12.1.1.4 MnMの見解 249

12.1.1.4.1 主な強み 249

12.1.1.4.2 戦略的選択 250

12.1.1.4.3 弱みと競合上の脅威 250

12.1.2 ソテラ・ヘルス・カンパニー 251

12.1.2.1 事業概要 251

12.1.2.2 提供サービス 252

12.1.2.3 最近の動向 253

12.1.2.3.1 事業拡大 253

12.1.2.4 MnMの見解 253

12.1.2.4.1 主な強み 253

12.1.2.4.2 戦略的選択 253

12.1.2.4.3 弱みと競合上の脅威 253

12.1.3 セルヴィジ・イタリア株式会社 254

12.1.3.1 事業概要 254

12.1.3.2 提供サービス 255

12.1.3.3 最近の動向 256

12.1.3.3.1 取引 256

12.1.3.3.2 事業拡大 256

12.1.3.4 MnMの見解 257

12.1.3.4.1 主な強み 257

12.1.3.4.2 戦略的選択 257

12.1.3.4.3 弱みと競合上の脅威 257

12.1.4 E-BEAM SERVICES, INC. 258

12.1.4.1 事業概要 258

12.1.4.2 提供サービス 258

12.1.4.3 最近の動向 259

12.1.4.3.1 事業拡大 259

12.1.5 BGS BETA-GAMMA-SERVICE GMBH & CO.KG 260

12.1.5.1 事業概要 260

12.1.5.2 提供サービス 260

12.1.5.3 最近の動向 261

12.1.5.3.1 事業拡大 261

12.1.6 MEDISTRI SA 262

12.1.6.1 事業概要 262

12.1.6.2 提供サービス 262

12.1.6.3 最近の動向 263

12.1.6.3.1 事業拡大 263

12.1.7 H.W. ANDERSEN PRODUCTS LTD. 264

12.1.7.1 事業概要 264

12.1.7.2 提供サービス 264

12.1.8 クレテックス・カンパニーズ 265

12.1.8.1 事業概要 265

12.1.8.2 提供サービス 265

12.1.9 ライフ・サイエンス・アウトソーシング社 266

12.1.9.1 事業概要 266

12.1.9.2 提供サービス 266

12.1.9.3 最近の動向 267

12.1.9.3.1 取引 267

12.1.10 マイクロトロール・ステリライゼーション・サービス社 268

12.1.10.1 事業概要 268

12.1.10.2 提供サービス 268

12.1.11 センターピース・ホールディングス・エルエルシー 269

12.1.11.1 事業概要 269

12.1.11.2 提供サービス 269

12.1.11.3 最近の動向 270

12.1.11.3.1 事業拡大 270

12.2 その他の主要企業 270

12.2.1 アバンティ・メディクリア 270

12.2.2 ステリピュア 271

12.2.3 ユーロプラズ 271

12.2.4 ミッドウェスト滅菌株式会社 272

12.2.5 ブルーライン滅菌サービス社 272

12.2.6 ステリパック・グループ社 273

12.2.7 ステリテック株式会社 274

12.2.8 ステリライゼーション・サービス 275

12.2.9 ネクストビーム 275

12.2.10 メリディアン・メディカル 276

12.2.11 プリンス・ステリライゼーション・サービス社 276

12.2.12 C.G. ラボラトリーズ社 277

12.2.13 プロテック・デザイン・アンド・マニュファクチャリング社 278

12.2.14 クロルディシス・ソリューションズ社 279

12.2.15 ヌテック・ブラボー社 279

13 付録 280

13.1 ディスカッションガイド 280

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 285

13.3 カスタマイズオプション 287

13.4 関連レポート 287

13.5 著者詳細 288

| ※参考情報 滅菌サービスとは、微生物を完全に除去することを目的としたプロセスやサービスのことを指します。医療機関や製薬業界、研究所、食品産業など、さまざまな分野で重要な役割を果たしています。基本的には、細菌やウイルス、真菌、スポアなどの生物を死滅させることで、感染のリスクを軽減し、製品の品質を保つことが求められています。 滅菌サービスにはいくつかの種類があります。最も一般的な方法は、熱を利用した湿熱滅菌(オートクレーブ)です。この方法では、蒸気を用いて高温・高圧の環境で処理を行います。オートクレーブは、主に医療器具や製品の滅菌に使用されており、エンジニアが設定した温度や時間に基づいて、効果的に微生物を殺菌します。 もう一つの一般的な滅菌方法は、乾熱滅菌です。この方法は、特に耐熱性の物品に適しており、高温乾燥空間を利用して滅菌を行います。非水溶性の器材やガラス製品など、蒸気が使えないものに対して選択されることが多いです。 さらに、化学薬品を用いた滅菌も広く行われています。エチレンオキサイド滅菌は、その一例です。この方法では、エチレンオキサイドガスを使用して、温度に敏感な器具や製品を滅菌することができます。特に、電子機器やプラスチック製品など、熱に強いものに有効です。 また、放射線滅菌もあります。これは、紫外線やガンマ線を用いる方法で、主に製薬業界で使用されます。この手法では、微生物のDNAを破壊することで滅菌が達成されます。放射線による滅菌は、物質に対する影響が少なく、幅広い用途で利用されています。 滅菌サービスの用途は非常に多岐にわたります。医療機関では、手術器具、注射器、包帯などの滅菌が求められます。滅菌された医療器具は、感染のリスクを減少させ、患者に安全な治療を提供します。同様に、製薬業界では、ワクチンや医薬品の製造過程において、製品の無菌性が確保されなければなりません。 食品産業においても、滅菌サービスは重要な役割を果たしています。缶詰やパッケージ食品において、微生物の管理が不十分であれば、品質の低下や食中毒の原因となります。これに対処するため、熱処理や高圧滅菌が利用されています。 関連技術としては、滅菌の効果を確認するためのバイオインジケーターが挙げられます。これは、滅菌プロセスが適切に行われたかを確認するための指標となります。また、定期的なメンテナンスやモニタリングも重要です。器材の状態を定期的にチェックし、必要に応じて改善を行うことで、より高精度な滅菌が可能になります。 滅菌サービスは、医療や製薬、食品業界に欠かせない要素であり、社会全体の健康や安全に寄与しています。技術の進歩により、さまざまな滅菌方法が開発され、今後もますますその重要性が高まることでしょう。滅菌技術の確立と進化は、私たちの生活に直結する重要なテーマであり、社会全体の健康を支える基盤となっています。これからも、滅菌サービスの質を向上させる努力が続けられていくことでしょう。 |