主要な市場動向とインサイト

- 北米の幹細胞アッセイ産業は、2024年に36.54%という最大のグローバル収益シェアを占めました。

- 米国における幹細胞アッセイ産業は、2025年から2033年にかけて著しい成長が見込まれております。

- 製品別では、キット・試薬セグメントが2024年に最大の市場シェアを占めました。

- アッセイタイプ別では、細胞生存率アッセイセグメントが2024年に最大の市場シェアを占めました。

- 細胞タイプ別では、成体幹細胞セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

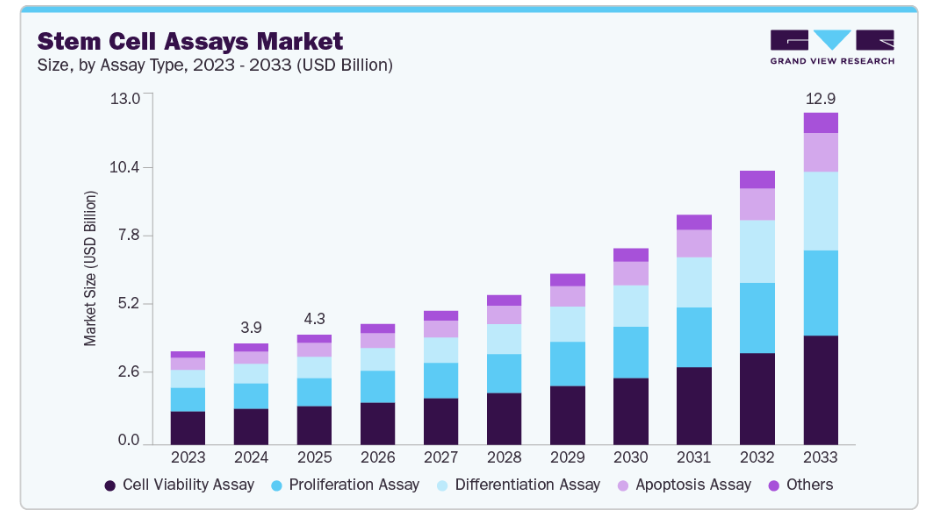

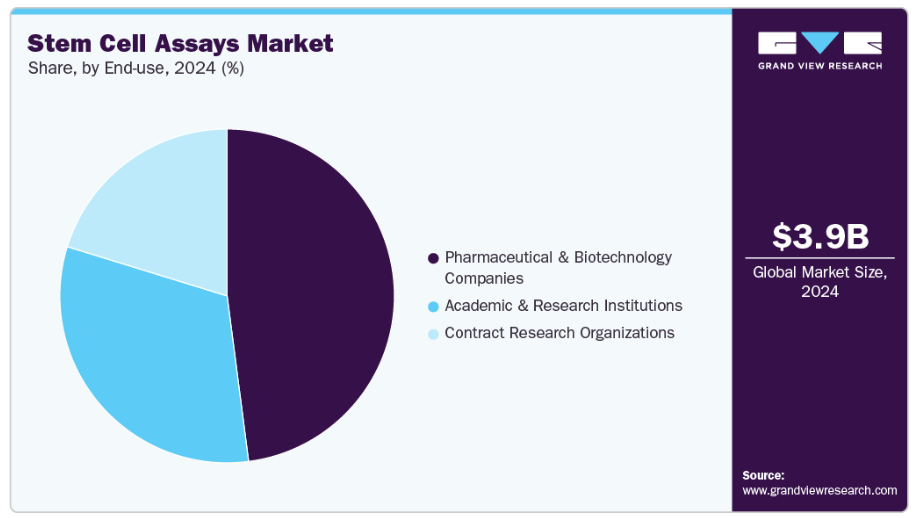

- 2024年市場規模:39億2,000万米ドル

- 2033年予測市場規模:128億5,000万米ドル

- CAGR(2025-2033年):14.80%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

薬局や研究者は、従来のモデル(オルガノイドやiPS細胞ベースのシステムなど)よりも、より人間の組織に近い信頼性の高いプラットフォームを求めています。これらのアッセイは、薬剤の有効性と安全性の予測精度を向上させることで、後期段階での失敗率を低下させ、新規治療法の開発を加速させます。

世界的な幹細胞研究の拡大

幹細胞アッセイ産業の主要な成長要因の一つは、世界的な幹細胞研究の拡大です。政府、学術機関、バイオテクノロジー企業は、再生医療、疾患モデル化、創薬研究を推進するため、幹細胞研究への投資を拡大しています。政府資金プログラム、研究助成金、最先端幹細胞アッセイ導入のための研究室への財政的・インフラ的支援を提供するパートナーシップなどの取り組みが、この成長を支えています。

さらに、幹細胞、特にiPS細胞や成体幹細胞を用いた臨床試験の増加に伴い、細胞の生存率、分化能、分化ポテンシャルを評価するための信頼性が高く標準化されたアッセイの必要性が高まっています。研究プロジェクトがより複雑化し、トランスレーショナルリサーチ(臨床応用研究)が進むにつれ、研究所では再現性と精度を確保するため、包括的なアッセイプラットフォームや自動化システムを導入しており、これが先進的な幹細胞アッセイソリューションの需要を後押ししています。

学術機関や産業研究所では、効率性と精度への重視が高まっていることから、包括的なアッセイプラットフォームへの投資が進んでいます。もう一つの重要な推進要因は、自動化、ハイコンテンツ分析、ハイスループットスクリーニングを可能にする革新的なアッセイ技術の採用です。幹細胞の培養、分化、生存率試験用のツールやキットは、複雑なプロセスを簡素化し、再現性を高め、人為的ミスを減らします。

さらに、幹細胞研究への資金提供の増加と国際的な連携が、市場の拡大を支えています。北米、ヨーロッパ、アジア太平洋地域において、政府、バイオテクノロジー企業、学術機関は細胞治療、精密医療、再生医療プロジェクトへの投資を拡大しています。臨床試験の増加と幹細胞培養・アッセイ開発における技術進歩により、標準化され信頼性が高く適応性のある幹細胞アッセイソリューションへの需要は依然として高い水準にあります。

市場の集中度と特性

幹細胞アッセイ市場は、革新性が非常に高い市場です。iPS細胞由来モデル、オルガノイド、マイクロ流体技術、バイオプリンティング、臓器オンチッププラットフォームの急速な進歩により、アッセイは低スループットの特注ラボテストから、製薬会社やCROが実際にスケールアップ可能な、より自動化された多重スクリーニングツールへと移行しています。この変化は新たなプレミアムセグメントを生み出し、研究用試薬とトランスレーショナル/臨床アッセイ製品の境界線を曖昧にしています。

確立された試薬・機器メーカーは、能力のギャップを埋めるため、ニッチな細胞処理・選別・アッセイプラットフォームを手掛けるスタートアップ企業を買収しています(例:大手細胞生物学企業による最近の買収)。一方、大手製薬企業も、下流の試験・開発能力を確保するため、細胞治療を可能にする企業を次々と買収しています。この傾向により、多くの専門的イノベーターが依然として魅力的な買収対象であるにもかかわらず、能力は少数のプラットフォーム所有者に集中する傾向にあります。

細胞療法および遺伝子治療に関するガイダンス、ならびにアッセイに対する厳格な検証要件の強化により、ベンダーは臨床または規制対象の医薬品開発ワークフローに対応するため、再現性、比較研究、文書化への投資が必須となっています。これにより、臨床市場を目指す小規模ベンダーには障壁が高まり(提携や買収を促進)、検証コストや規制対応を負担できる確立された企業には有利に働きます。

幹細胞アッセイ産業の企業は、単一試薬の販売から脱却し、完全なソリューションの提供へと移行しています。これには、対応する分化キットを備えた即使用可能なiPS細胞株、自動化された試験ワークフロー、高度な分析用ソフトウェアなどが含まれます。これらの製品をパッケージ化することで、ベンダーは顧客が自社エコシステム内に留まりやすくし、売上向上を図っています。また、細胞培養や細胞治療生産といった関連分野への進出も可能にしています。

市場は従来型の主要地域を超えて急速に拡大しています。研究開発資金の厚さと活発な臨床パイプラインにより、北米が引き続き主導的立場にある一方、アジア太平洋地域は幹細胞研究への多額の投資、政府支援、中国・日本・韓国などにおけるバイオテクノロジー拠点の拡大を背景に最も速い成長率を示しています。ヨーロッパは規制基準の設定や強力なトランスレーショナルリサーチセンターを擁する点で、依然として重要な地域です。こうした機会を捉えるため、各社は現地サプライチェーンの構築、地域のCROや学術機関との提携、各国固有の規制への適応など、戦略を地域ごとに調整しています。

製品インサイト

キット及び試薬は幹細胞アッセイ市場を支配し、2024年には最大の収益シェアを占めました。研究者の時間を節約し再現性を向上させる、標準化された即用型ソリューションへの需要が高まっているためです。幹細胞研究が創薬、毒性試験、再生医療へと拡大する中、研究室では幹細胞分化、増殖、生存率試験といった複雑なワークフローを簡素化する高品質なアッセイキットや試薬を求めています。iPS細胞や3Dオルガノイドベースのモデルへの移行が進むことで、高度な細胞培養と分析を支える特殊試薬の需要も高まっています。

機器セグメントは2025年から2033年にかけて最も高いCAGRで成長すると予測されています。研究者がiPS細胞、オルガノイド、3Dモデルをますます活用するにつれ、精密なイメージング、生細胞モニタリング、大規模なマルチプレックス測定を可能にする機器への需要が高まっています。自動化は人的ミスを減らしワークフローを加速させるため、創薬やトランスレーショナルリサーチにおいて極めて重要です。これらの要因により、製薬企業、CRO、学術研究所は先進的な機器への投資を進めており、市場成長の主要な推進力となっております。

アッセイ種類別分析

2024年において、細胞生存率アッセイセグメントは幹細胞アッセイ産業をリードし、35.56%という最大の収益シェアを占めました。幹細胞は培養条件の変化に極めて敏感で影響を受けやすいため、実験の有効性と再現性を確保するには信頼性の高い生存率アッセイが不可欠です。創薬および毒性試験において、これらのアッセイは化合物が幹細胞機能に与える影響を判断するのに役立ち、安全性および有効性評価に不可欠です。iPS細胞および3Dオルガノイドモデルの利用拡大は、複雑で生理学的に関連性の高いシステムにおける生存率を評価するためにより高度なアッセイが必要となることから、需要をさらに押し上げています。

分化アッセイセグメントは、予測期間において最も高いCAGRで成長すると予想されます。創薬、疾患モデル化、再生医薬品への応用に向け、幹細胞が特定の細胞タイプへ分化する過程を監視・検証する必要性が高まっていることが、分化アッセイ分野を牽引する主要因です。iPS細胞や胚性幹細胞が研究・治療目的で心筋細胞、神経細胞、肝細胞の創出にますます活用される中、分化経路の確定や機能的成熟度を検証する信頼性の高いアッセイが不可欠です。製薬企業や学術研究所は、一貫性の確保、変動性の低減、トランスレーショナル研究の加速のためにこれらのアッセイに依存しているため、分化アッセイソリューションへの需要は常に存在します。

細胞タイプ別インサイト

成体幹細胞セグメントは2024年に市場をリードし、52.34%という最大の収益シェアを占めました。間葉系幹細胞や造血幹細胞などの成体幹細胞が中心的な役割を果たす再生医療や個別化医薬品への注目が高まっていることが背景にあります。これらの細胞は胚性幹細胞と比較して倫理的に広く受け入れられており、組織修復、免疫調節、変性疾患治療への応用が活発に研究されています。成体幹細胞を用いた臨床試験の増加に加え、その効力、生存率、分化能を評価する培養システムやアッセイの進歩が、成体幹細胞の研究および治療開発に特化した専門アッセイの需要を押し上げています。

iPS細胞(人工多能性幹細胞)分野は、予測期間において著しいCAGR(年平均成長率)で成長が見込まれます。iPS細胞は患者固有の細胞から作製可能であり、ほぼあらゆる細胞タイプへ再プログラムできるため、個別化治療や動物モデルでは再現が困難な疾患の研究において極めて有用です。3Dオルガノイドシステムやハイコンテンツスクリーニング技術の台頭は、iPS細胞の品質、分化効率、機能的成熟度を検証できるアッセイの需要をさらに高めています。この柔軟性と、iPS細胞ベースのプラットフォームへの製薬・バイオテクノロジー企業の投資増加が相まって、iPS細胞はアッセイ開発の主要な成長ドライバーとしての地位を確立しつつあります。

アプリケーションインサイト

2024年、創薬分野が幹細胞アッセイ市場を牽引し、45.64%という最大の収益シェアを占めました。iPS細胞やオルガノイドベースのシステムを含む幹細胞由来モデルにより、研究者はヒトに類似した組織上で化合物を試験でき、毒性、有効性、疾患モデリング研究の精度が向上します。これは、神経変性疾患、心血管疾患、肝毒性などの複雑な疾患において特に重要であり、従来型の動物モデルではしばしば限界があります。製薬・バイオテクノロジー企業がより迅速で安全、かつ費用対効果の高いパイプラインを優先する中、創薬における堅牢な幹細胞アッセイへの需要は引き続き急激に高まっています。

再生医療・治療法開発分野は、予測期間において最も高いCAGRで成長すると見込まれています。成体幹細胞、iPS細胞、その他の細胞種類の臨床応用が組織修復、臓器再生、免疫調節などの領域へ拡大する中、分化能、生存率、治療効果を評価するためには信頼性の高いアッセイが不可欠です。前臨床および臨床環境における検証済み試験の規制要件は、専門的なアッセイの需要をさらに押し上げています。一方、再生医療分野におけるバイオテクノロジー系スタートアップ企業や臨床試験の増加は、先進的な幹細胞アッセイプラットフォームの導入を加速させています。

エンドユースに関する洞察

2024年時点で、製薬・バイオテクノロジー企業セグメントは47.95%という最大の収益シェアを占め、幹細胞アッセイ産業をリードしました。幹細胞アッセイ市場における製薬・バイオテクノロジー企業は、創薬プロセスの加速と失敗率低減のため、信頼性が高くヒト関連性の高いモデルの需要が高まっています。これらの企業は、疾患関連細胞タイプにおける薬剤の有効性、毒性、作用機序を評価するため、幹細胞由来アッセイ、特にiPS細胞およびオルガノイドベースのシステムへの依存度をますます高めています。患者特異的モデルを生成する能力は精密医薬品(医薬品)の取り組みを支援すると同時に、ハイスループットかつ自動化されたワークフローの推進は、大規模な化合物ライブラリ全体での試験のスケールアップを可能にします。これらの要因が相まって、幹細胞アッセイは研究開発の効率化と成功率向上を目指す製薬・バイオテクノロジー企業にとって不可欠なツールとなっています。

学術・研究機関セグメントは、予測期間中に最も高いCAGRで成長すると見込まれております。これは、幹細胞研究への資金提供と注目の増加が主な要因です。例えば、米国国立衛生研究所(NIH)は2020会計年度に幹細胞研究に約21億米ドルを配分しており、この分野への取り組み強化が示されております。この財政的支援により、各機関は先進的なアッセイ技術への投資が可能となり、再生医療、疾患モデル構築、創薬における幹細胞応用の探求が促進されています。さらに、慢性疾患の増加傾向と個別化医療への需要の高まりが、信頼性・再現性に優れた幹細胞アッセイの必要性をさらに後押ししています。その結果、学術・研究機関では科学的知見の深化と治療法開発を推進するため、こうしたアッセイの導入が拡大しています。

地域別インサイト

北米の幹細胞アッセイ市場は、強力な研究開発インフラ、大規模なバイオテクノロジー・製薬投資、そして幹細胞を扱う多数の臨床試験により、2024年に36.54%という最大の収益シェアを占めました。一流の研究機関の存在と、NIHなどの政府機関からの有利な資金提供が、創薬、再生医療、トランスレーショナルリサーチにおける先進的アッセイの導入をさらに加速させています。

米国幹細胞アッセイ市場の動向

米国市場は、特に再生医療や疾患モデル分野における幹細胞研究への連邦政府および民間からの多額の資金提供によって牽引されています。精密医薬品とハイスループットスクリーニングプラットフォームへの注力が、製薬企業や学術機関に、前臨床および臨床パイプラインを支援するための堅牢で検証済みの幹細胞アッセイの採用を促しています。

ヨーロッパにおける幹細胞アッセイ市場の動向

ヨーロッパの成長は、標準化・再現性を重視した幹細胞研究を促す規制枠組み、強力な学術ネットワーク、トランスレーショナル・メディシンへの投資拡大が相まって支えられています。EUおよび各国研究機関が資金提供するプログラムが、大陸全体で医薬品開発や再生医療向けアッセイの採用を推進しています。

英国における幹細胞アッセイ市場では、英国再生医療プラットフォームなどの政府支援イニシアチブや、大学主導の強力なトランスレーショナルリサーチプログラムが採用を促進しています。これらの取り組みは基礎幹細胞研究と臨床応用との橋渡しに焦点を当てており、学術・産業双方の用途において信頼性の高いアッセイが不可欠となっています。

ドイツの幹細胞アッセイ市場は、確立された製薬・バイオテクノロジー産業に加え、先進的細胞治療および再生医療への多額の投資により成長を遂げています。同国では厳格なEU規制への準拠が重視されており、研究および治療開発における品質と再現性を確保するため、検証済みの幹細胞アッセイに対する需要が高まっています。

アジア太平洋地域の幹細胞アッセイ市場動向

アジア太平洋地域の幹細胞アッセイ産業は、研究インフラの拡大、政府支援の増加、再生医療に関する臨床試験の急増により、急速な成長を遂げています。中国、日本、韓国などの国々はiPS細胞やオルガノイド技術に多額の投資を行っており、これが高度なアッセイの需要を牽引しています。

中国における幹細胞アッセイ市場の成長は、大規模な政府主導の取り組み、バイオテクノロジー投資の増加、再生医薬品と創薬への強い注力によって推進されています。政府による幹細胞研究およびトランスレーショナル研究への支援は、国内外の企業に対し、研究および臨床応用向けの検証済みアッセイの提供を促しています。

インドの幹細胞アッセイ市場は、予測期間中に成長が見込まれています。インドでは、学術研究プログラムの拡大、臨床試験の増加、バイオテクノロジー革新に対する政府支援により、幹細胞アッセイの導入が進んでいます。特に、再生医療や疾患モデル研究に取り組む現地の大学、病院、スタートアップ企業にとって、費用対効果の高いアッセイソリューションは魅力的です。

中東アフリカ(MEA)における幹細胞アッセイ市場の動向

MEA地域の幹細胞アッセイ産業の成長は、サウジアラビアやアラブ首長国連邦(UAE)などの国々におけるバイオテクノロジー拠点や臨床研究センターへの戦略的投資によって牽引されています。各国政府は再生医療技術の開発を目的とした幹細胞研究イニシアチブに資金を提供しており、検証済みで再現性の高い幹細胞アッセイプラットフォームへの需要を生み出しています。

クウェートの幹細胞アッセイ市場は予測期間中に成長が見込まれます。同国では、特に再生医療とトランスレーショナルサイエンス分野における政府および民間によるバイオメディカル研究への投資増加が、先進的な幹細胞アッセイの導入を促進しています。学術機関や医療センターでは、地域研究や治療法開発イニシアチブを支援するため、これらのアッセイの導入が拡大しています。

主要幹細胞アッセイ企業インサイト

サーモフィッシャーサイエンティフィック社、メルクKGaA、STEMCELLテクノロジーズ社、コーニング社はいずれも、多様な製品ラインアップ、グローバルな事業展開、戦略的取り組みを組み合わせることで、幹細胞アッセイ市場において強固な地位を確立しております。サーモフィッシャー社は、ギブコCTS試薬、ペプロテック社成長因子、分化細胞株を含む幅広い製品ポートフォリオと、サノフィ社との協業などのパートナーシップを活用し、創薬、再生医療、疾患モデル構築にわたる統合ソリューションを提供しております。メルク社は、HUB Organoids社の買収などを通じて市場での存在感を強化し、2D・3D細胞培養能力を向上させるとともに新興市場への進出を図っております。

STEMCELL Technologies社は、Cellular Highways Ltd.の買収やISSCR幹細胞標準化コースとの提携などを通じて製品ラインを拡充し、高度な細胞選別、細胞・遺伝子治療、グローバルな研究用途を支援しております。コーニング社は自動化技術と3D細胞培養技術における革新を継続し、実験室自動化・スクリーニング学会などのイベントを通じて研究コミュニティとの連携を積極的に推進しております。これらの企業は総合的な製品ポートフォリオ、地域展開、戦略的提携を組み合わせ、幹細胞アッセイ業界におけるリーダーシップを維持し成長を推進しております。

主要幹細胞アッセイ企業:

以下は幹細胞アッセイ市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Thermo Fisher Scientific Inc.

- Merck KGaA

- STEMCELL Technologies Inc.

- Corning Incorporated

- Danaher Corporation

- Lonza

- Bio-Rad Laboratories, Inc.

- PerkinElmer, Inc.

- PromoCell GmbH

- Bio-Techne Corporation

最近の動向

- 2025年8月、デザイナー幹細胞が新たな研究開発アッセイシステムの開発を推進しました。これらの設計された細胞により、より精密で高スループットな試験が可能となり、医薬品開発と再生医療分野における研究と発見が加速されました。

- 2025年4月、ジーン・ソリューションズとエレメント・バイオサイエンシズは、協力関係を構築するための覚書(MoU)に署名しました。本提携は、エレメント・バイオサイエンス社の革新的なシーケンシングプラットフォームとジーン・ソリューションズ社の先進的な遺伝子技術を組み合わせ、有意義な相乗効果を生み出し、影響力のある開発を推進することを目的としています。

世界の幹細胞アッセイ市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。本調査において、Grand View Researchは製品、アッセイ種類、細胞種類、用途、最終用途、地域に基づき、グローバル幹細胞アッセイ市場レポートをセグメント化しております:

- 製品種類別展望(収益、百万米ドル、2021年~2033年)

- 機器

- キット・試薬

- アッセイ種類別展望(収益、百万米ドル、2021年~2033年)

- 細胞生存率アッセイ

- 分化アッセイ

- 増殖アッセイ

- アポトーシスアッセイ

- その他

- 細胞種類別見通し(収益、百万米ドル、2021年~2033年)

- 成体幹細胞

- 胚性幹細胞

- 人工多能性幹細胞

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 再生医薬品・治療法開発

- 創薬

- 毒性試験

- 臨床研究

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品セグメント

1.2.2 アッセイタイプセグメント

1.2.3 細胞タイプセグメント

1.2.4 アプリケーションセグメント

1.2.5 最終用途セグメント

1.3 情報分析

1.3.1 市場策定とデータ可視化

1.4. データ検証と公開

1.5. 情報調達

1.5.1. プライマリ調査

1.6. 情報またはデータ分析

1.7. 市場策定と検証

1.8. 市場モデル

1.9. 総市場:CAGR算出

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境分析

第3章 幹細胞アッセイ市場 変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 幹細胞研究への資金増加

3.2.1.2. 創薬、再生医療、疾患モデリングにおける生理学的に関連性の高いモデルの需要増加

3.2.2. 市場抑制要因分析

3.2.2.1. 厳格な規制の欠如

3.2.2.2. 高度な幹細胞アッセイおよび関連機器の高コスト

3.3. 幹細胞アッセイ市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTEL分析

第4章 幹細胞アッセイ市場:製品別推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 グローバル幹細胞アッセイ市場における製品動向分析

4.3 グローバル幹細胞アッセイ市場規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4 機器

4.4.1. 機器市場の推定値と予測(2021年から2033年、百万米ドル)

4.5. キット及び試薬

4.5.1. キット及び試薬市場の推定値と予測(2021年から2033年、百万米ドル)

第5章 幹細胞アッセイ市場:アッセイ種類別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 世界の幹細胞アッセイ市場におけるアッセイ種類別動向分析

5.3. アッセイ種類別世界の幹細胞アッセイ市場規模とトレンド分析(2021年から2033年、百万米ドル)

5.4. 細胞生存率アッセイ

5.4.1. 細胞生存率アッセイ市場の推定値と予測(2021年から2033年、百万米ドル)

5.5. 分化アッセイ

5.5.1. 分化アッセイ市場規模予測(2021年~2033年、百万米ドル)

5.6. 増殖アッセイ

5.6.1. 増殖アッセイ市場規模予測(2021年~2033年、百万米ドル)

5.7. アポトーシスアッセイ

5.7.1. アポトーシスアッセイ市場規模予測(2021年~2033年、百万米ドル)

5.8. その他

5.8.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 幹細胞アッセイ市場:細胞種類別規模予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 世界の幹細胞アッセイ市場における細胞タイプ別動向分析

6.3. 世界の幹細胞アッセイ市場規模とトレンド分析(細胞タイプ別、2021年から2033年まで、百万米ドル)

6.4. 成体幹細胞

6.4.1. 成体幹細胞市場の推定値と予測(2021年から2033年まで、百万米ドル)

6.5. 胚性幹細胞

6.5.1. 胚性幹細胞市場規模予測(2021年~2033年、百万米ドル)

6.6. 誘導多能性幹細胞

6.6.1. 誘導多能性幹細胞市場規模予測(2021年~2033年、百万米ドル)

第7章 幹細胞アッセイ市場:用途別推定値と動向分析

7.1 セグメントダッシュボード

7.2 世界の幹細胞アッセイ市場における用途別動向分析

7.3 世界の幹細胞アッセイ市場規模と動向分析(用途別、2021年から2033年まで、百万米ドル)

7.4. 再生医薬品・治療法開発

7.4.1. 再生医薬品・治療法開発市場規模予測(2021年~2033年、百万米ドル)

7.5. 創薬

7.5.1. 創薬市場規模予測(2021年~2033年、百万米ドル)

7.6. 毒性試験

7.6.1. 毒性試験市場規模予測(2021年~2033年、百万米ドル)

7.7. 臨床研究

7.7.1. 臨床研究市場規模予測(2021年~2033年、百万米ドル)

7.8. その他

7.8.1. その他市場の推定値と予測(2021年~2033年、百万米ドル)

第8章 幹細胞アッセイ市場:最終用途別推定値と傾向分析

8.1. セグメントダッシュボード

8.2. グローバル幹細胞アッセイ市場の最終用途別動向分析

8.3. 用途別グローバル幹細胞アッセイ市場規模とトレンド分析(2021年~2033年、百万米ドル)

8.4. 学術・研究機関

8.4.1. 学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

8.5. 製薬・バイオテクノロジー企業

8.5.1. 製薬・バイオテクノロジー企業向け市場規模予測(2021年~2033年、百万米ドル)

8.6. 受託研究機関(CRO)

8.6.1. 受託研究機関(CRO)向け市場規模予測(2021年~2033年、百万米ドル)

第9章 幹細胞アッセイ市場:地域別推定値とトレンド分析

9.1. 地域別市場シェア分析(2024年および2033年)

9.2. 地域別市場ダッシュボード

9.3. 市場規模および予測トレンド分析(2021年から2033年):

9.4. 北米

9.4.1. 米国

9.4.1.1. 主要国の動向

9.4.1.2. 競争状況

9.4.1.3. 規制の枠組み

9.4.1.4. 米国市場の推定値および予測 2021年から2033年(百万米ドル)

9.4.2. カナダ

9.4.2.1. 主要国の動向

9.4.2.2. 競争状況

9.4.2.3. 規制の枠組み

9.4.2.4. カナダ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

9.4.3. メキシコ

9.4.3.1. 主要な国別動向

9.4.3.2. 競争状況

9.4.3.3. 規制の枠組み

9.4.3.4. メキシコ市場の見積もりおよび予測 2021年から2033年 (百万米ドル)

9.5. ヨーロッパ

9.5.1. イギリス

9.5.1.1. 主要国の動向

9.5.1.2. 競争環境

9.5.1.3. 規制の枠組み

9.5.1.4. イギリス市場の見積もりおよび予測 2021年から2033年 (百万米ドル)

9.5.2. ドイツ

9.5.2.1. 主要国の動向

9.5.2.2. 競争状況

9.5.2.3. 規制の枠組み

9.5.2.4. ドイツ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

9.5.3. フランス

9.5.3.1. 主要国の動向

9.5.3.2. 競争環境

9.5.3.3. 規制の枠組み

9.5.3.4. フランス市場の推定値および予測 2021年から2033年(百万米ドル)

9.5.4. イタリア

9.5.4.1. 主な国の動向

9.5.4.2. 競争環境

9.5.4.3. 規制の枠組み

9.5.4.4. イタリア市場の見積もりと予測 2021年から2033年(百万米ドル)

9.5.5. スペイン

9.5.5.1. 主要な国別動向

9.5.5.2. 競争環境

9.5.5.3. 規制の枠組み

9.5.5.4. スペイン市場の見積もりと予測 2021年から2033年(百万米ドル)

9.5.6. ノルウェー

9.5.6.1. 主要な国別動向

9.5.6.2. 競争状況

9.5.6.3. 規制の枠組み

9.5.6.4. ノルウェー市場の見積もりと予測 2021年から2033年(百万米ドル)

9.5.7. スウェーデン

9.5.7.1. 主要な国別動向

9.5.7.2. 競争状況

9.5.7.3. 規制の枠組み

9.5.7.4. スウェーデン市場の見積もりと予測 2021年から2033年(百万米ドル)

9.5.8. デンマーク

9.5.8.1. 主な国の動向

9.5.8.2. 競争状況

9.5.8.3. 規制の枠組み

9.5.8.4. デンマーク市場の見積もりと予測 2021年から2033年(百万米ドル)

9.6. アジア太平洋地域

9.6.1. 日本

9.6.1.1. 主要国の動向

9.6.1.2. 競争環境

9.6.1.3. 規制の枠組み

9.6.1.4. 日本市場の推定値および予測(2021年から2033年まで、百万米ドル)

9.6.2. 中国

9.6.2.1. 主要国の動向

9.6.2.2. 競争環境

9.6.2.3. 規制の枠組み

9.6.2.4. 中国市場の見積もりおよび予測 2021年から2033年(百万米ドル)

9.6.3. インド

9.6.3.1. 主要な国別動向

9.6.3.2. 競争状況

9.6.3.3. 規制枠組み

9.6.3.4. インド市場の見積もりおよび予測 2021年から2033年(百万米ドル)

9.6.4. オーストラリア

9.6.4.1. 主要国の動向

9.6.4.2. 競争状況

9.6.4.3. 規制の枠組み

9.6.4.4. オーストラリア市場の推定値および予測 2021年から2033年(百万米ドル)

9.6.5. 韓国

9.6.5.1. 主要な国別動向

9.6.5.2. 競争状況

9.6.5.3. 規制の枠組み

9.6.5.4. 韓国市場の見積もりおよび予測 2021年から2033年(百万米ドル)

9.6.6. タイ

9.6.6.1. 主要な国別動向

9.6.6.2. 競争環境

9.6.6.3. 規制の枠組み

9.6.6.4. タイ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

9.7. ラテンアメリカ

9.7.1. ブラジル

9.7.1.1. 主要国の動向

9.7.1.2. 競争状況

9.7.1.3. 規制の枠組み

9.7.1.4. ブラジル市場の推定値および予測 2021年から2033年(百万米ドル)

9.7.2. アルゼンチン

9.7.2.1. 主な国の動向

9.7.2.2. 競争環境

9.7.2.3. 規制の枠組み

9.7.2.4. アルゼンチン市場の推定値および予測 2021年から2033年(百万米ドル)

9.8. 中東アフリカ

9.8.1. 南アフリカ

9.8.1.1. 主な国の動向

9.8.1.2. 競争状況

9.8.1.3. 規制の枠組み

9.8.1.4. 南アフリカ市場の見積もりおよび予測 2021年から2033年(百万米ドル)

9.8.2. サウジアラビア

9.8.2.1. 主要国の動向

9.8.2.2. 競争環境

9.8.2.3. 規制の枠組み

9.8.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

9.8.3. アラブ首長国連邦

9.8.3.1. 主要国の動向

9.8.3.2. 競争環境

9.8.3.3. 規制の枠組み

9.8.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

9.8.4. クウェート

9.8.4.1. 主要国の動向

9.8.4.2. 競争環境

9.8.4.3. 規制の枠組み

9.8.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第10章 競争環境

10.1. 企業/競合分類

10.2. 戦略マッピング

10.3. 2024年における企業市場ポジション分析

10.4. 企業プロファイル/リスト

10.4.1. サーモフィッシャーサイエンティフィック社

10.4.1.1. 会社概要

10.4.1.2. 財務実績

10.4.1.3. 製品・サービスのベンチマーク

10.4.1.4. 戦略的取り組み

10.4.2. メルク KGaA

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 製品・サービスのベンチマーク

10.4.2.4. 戦略的取り組み

10.4.3. STEMCELL技術社

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 製品・サービスのベンチマーク

10.4.3.4. 戦略的取り組み

10.4.4. コーニング社

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品・サービスのベンチマーク

10.4.4.4. 戦略的取り組み

10.4.5. ダナハー社

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品・サービスのベンチマーク

10.4.5.4. 戦略的取り組み

10.4.6. ロンザ

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 製品・サービスのベンチマーク

10.4.6.4. 戦略的取り組み

10.4.7. バイオラッド・ラボラトリーズ社

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 製品・サービスのベンチマーク

10.4.7.4. 戦略的取り組み

10.4.8. パーキンエルマー社

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. 製品・サービスのベンチマーク

10.4.8.4. 戦略的取り組み

10.4.9. プロモセル社(PromoCell GmbH)

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. 製品・サービスのベンチマーク

10.4.9.4. 戦略的取り組み

10.4.10. バイオテクネ社

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. 製品・サービスのベンチマーク

10.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 世界の幹細胞アッセイ市場、地域別、2021年~2033年(百万米ドル)

表3 世界の幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表4 世界の幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年 (百万米ドル)

表5 世界の幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表6 世界の幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表7 世界の幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表8 北米幹細胞アッセイ市場、国別、2021年~2033年(百万米ドル)

表9 北米幹細胞アッセイ市場、製品種類別、2021年~2033年(百万米ドル)

表10 北米幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年 (百万米ドル)

表11 北米幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表12 北米幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表13 北米幹細胞アッセイ市場、最終用途別、2021年~2033年 (百万米ドル)

表14 米国幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表15 米国幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年 (百万米ドル)

表16 米国における幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表17 米国における幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表18 米国幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表19 カナダ幹細胞アッセイ市場、製品別、2021年~2033年 (百万米ドル)

表20 カナダ幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表21 カナダ幹細胞アッセイ市場、細胞種類別、2021年~2033年(百万米ドル)

表22 カナダ幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表23 カナダにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表24 メキシコにおける幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表25 メキシコにおける幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年 (百万米ドル)

表26 メキシコ幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表27 メキシコ幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表28 メキシコ幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表29 ヨーロッパ幹細胞アッセイ市場、国別、2021年~2033年(百万米ドル)

表30 ヨーロッパ幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表31 ヨーロッパ幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表32 ヨーロッパ幹細胞アッセイ市場、細胞タイプ別、2021年~2033年(百万米ドル)

表33 ヨーロッパ幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表34 ヨーロッパ幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表35 イギリスにおける幹細胞アッセイ市場、製品種類別、2021年~2033年(百万米ドル)

表36 イギリスにおける幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表37 イギリスにおける幹細胞アッセイ市場、細胞タイプ別、2021年~2033年(百万米ドル)

表38 イギリスにおける幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表39 イギリスにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表40 ドイツにおける幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表41 ドイツにおける幹細胞アッセイ市場、アッセイの種類別、2021年~2033年(百万米ドル)

表42 ドイツにおける幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表43 ドイツにおける幹細胞アッセイ市場、用途別、2021年~2033年 (百万米ドル)

表44 ドイツ幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表45 フランス幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表46 フランスにおける幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表47 フランスにおける幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表48 フランスにおける幹細胞アッセイ市場、用途別、2021年~2033年 (百万米ドル)

表49 フランスにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表50 イタリアにおける幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表51 イタリアにおける幹細胞アッセイ市場、アッセイ種類別、2021年~2033年(百万米ドル)

表52 イタリア 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表53 イタリア 幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表54 イタリア 幹細胞アッセイ市場、最終用途別、2021年~2033年 (百万米ドル)

表55 スペイン幹細胞アッセイ市場、製品種類別、2021年~2033年(百万米ドル)

表56 スペイン幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表57 スペイン幹細胞アッセイ市場、細胞種類別、2021年~2033年 (百万米ドル)

表58 スペインにおける幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表59 スペインにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表60 デンマークにおける幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表61 デンマークにおける幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年 (百万米ドル)

表62 デンマーク 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表63 デンマーク 幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表64 デンマーク 幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表65 スウェーデン 幹細胞アッセイ市場、製品別、2021年~2033年 (百万米ドル)

表66 スウェーデン 幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表67 スウェーデン 幹細胞アッセイ市場、細胞種類別、2021年~2033年(百万米ドル)

表68 スウェーデン 幹細胞アッセイ市場、用途別、2021年 – 2033年(百万米ドル)

表69 スウェーデン 幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表70 ノルウェー 幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表71 ノルウェー 幹細胞アッセイ市場、アッセイの種類別、2021年~2033年(百万米ドル)

表72 ノルウェー 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表73 ノルウェー 幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表74 ノルウェー 幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表75 アジア太平洋地域 幹細胞アッセイ市場、国別、2021年~2033年(百万米ドル)

表76 アジア太平洋地域 幹細胞アッセイ市場、製品別、2021年~2033年 (百万米ドル)

表77 アジア太平洋地域 幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表78 アジア太平洋地域 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表79 アジア太平洋地域 幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表80 アジア太平洋地域における幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表81 中国における幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表82 中国幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表83 中国幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表84 中国幹細胞アッセイ市場、用途別、2021年~2033年 (百万米ドル)

表85 中国幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表86 日本幹細胞アッセイ市場、製品種類別、2021年~2033年(百万米ドル)

表87 日本幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表88 日本幹細胞アッセイ市場、細胞種類別、2021年~2033年 (百万米ドル)

表89 日本幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表90 日本幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表91 インド幹細胞アッセイ市場、製品別、2021年~2033年 (百万米ドル)

表92 インド幹細胞アッセイ市場、アッセイの種類別、2021年~2033年(百万米ドル)

表93 インド幹細胞アッセイ市場、細胞の種類別、2021年~2033年 (百万米ドル)

表94 インド幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表95 インド幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表96 韓国幹細胞アッセイ市場、製品別、 2021年~2033年(百万米ドル)

表97 韓国幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表98 韓国幹細胞アッセイ市場、細胞タイプ別、2021年~2033年(百万米ドル)

表99 韓国における幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表100 韓国における幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表101 オーストラリアにおける幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表102 オーストラリア 幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表103 オーストラリア 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表104 オーストラリア 幹細胞アッセイ市場、用途別、2021年 – 2033年(百万米ドル)

表105 オーストラリア幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表106 タイ 幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表107 タイ 幹細胞アッセイ市場、アッセイ種類別、2021年~2033年(百万米ドル)

表108 タイ 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表109 タイ 幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表110 タイ 幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表111 ラテンアメリカ 幹細胞アッセイ市場、国別、2021年~2033年(百万米ドル)

表112 ラテンアメリカ 幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表113 ラテンアメリカ 幹細胞アッセイ市場、アッセイ種類別、2021年 – 2033年(百万米ドル)

表114 ラテンアメリカにおける幹細胞アッセイ市場、細胞タイプ別、2021年~2033年(百万米ドル)

表115 ラテンアメリカにおける幹細胞アッセイ市場、用途別、2021年~2033年 (百万米ドル)

表116 ラテンアメリカにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表117 ブラジルにおける幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表118 ブラジルにおける幹細胞アッセイ市場、アッセイタイプ別、2021年 – 2033年(百万米ドル)

表119 ブラジルにおける幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表120 ブラジルにおける幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表121 ブラジルにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表122 アルゼンチンにおける幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表123 アルゼンチン 幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表124 アルゼンチン 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表125 アルゼンチン 幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表126 アルゼンチンにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表127 中東アフリカにおける幹細胞アッセイ市場、国別、2021年~2033年 (百万米ドル)

表128 中東アフリカ地域(MEA)における幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)

表129 中東アフリカ地域(MEA)における幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表130 中東アフリカ地域(MEA)における幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)

表131 中東アフリカ地域(MEA)における幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)

表132 中東アフリカ 幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表133 南アフリカ 幹細胞アッセイ市場、製品別、2021年~2033年 (百万米ドル)

表134 南アフリカ 幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)

表135 南アフリカ 幹細胞アッセイ市場、細胞種類別、2021年~2033年(百万米ドル)

表136 南アフリカ 幹細胞アッセイ市場、用途別、2021年

– 2033年(百万米ドル)

表137 南アフリカ 幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)表138 サウジアラビア 幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)表139 サウジアラビア 幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)表140 サウジアラビア 幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)表141 サウジアラビア 幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)表142 サウジアラビア 幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)表143 アラブ首長国連邦 幹細胞アッセイ市場、製品別、2021年~2033年(百万米ドル)表144 アラブ首長国連邦 幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)表145 アラブ首長国連邦(UAE)における幹細胞アッセイ市場、細胞の種類別、2021年~2033年(百万米ドル)表146 アラブ首長国連邦(UAE)における幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)表147 アラブ首長国連邦(UAE)における幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)表148 クウェート幹細胞アッセイ市場、製品種類別、2021年~2033年(百万米ドル)表149 クウェート幹細胞アッセイ市場、アッセイタイプ別、2021年~2033年(百万米ドル)表150 クウェート幹細胞アッセイ市場、細胞種類別、2021年~2033年 (百万米ドル)表151 クウェートにおける幹細胞アッセイ市場、用途別、2021年~2033年(百万米ドル)表152 クウェートにおける幹細胞アッセイ市場、最終用途別、2021年~2033年(百万米ドル)図表一覧図1 市場調査プロセス図2 データ三角測量処置図3 市場策定と検証図4 幹細胞アッセイ市場:市場見通し図5 幹細胞アッセイ市場:セグメント別見通し図6 幹細胞アッセイ市場:競争環境見通し図7 親市場見通し図8 幹細胞アッセイ市場:推進要因の影響図9 幹細胞アッセイ市場:抑制要因の影響図10 幹細胞アッセイ市場:製品展望と主なポイント図11 幹細胞アッセイ市場:製品動向分析図12 機器市場の見積もりと予測、2021年~2033年(百万米ドル)図13 キット・試薬市場規模予測(2021-2033年、百万米ドル)図14 幹細胞アッセイ市場:アッセイ種類別展望と主要ポイント図15 幹細胞アッセイ市場:アッセイ種類別動向分析図16 細胞生存率アッセイ市場規模予測(2021-2033年、百万米ドル) (百万米ドル)図17 分化アッセイ市場規模予測(2021年~2033年)(百万米ドル)図18 増殖アッセイ市場規模予測(2021年~2033年) (百万米ドル)図19 アポトーシスアッセイ市場規模予測(2021年~2033年)(百万米ドル)図20 その他アッセイ市場規模予測(2021年~2033年)(百万米ドル)図21 幹細胞アッセイ市場:細胞種類別展望と主なポイント図22 幹細胞アッセイ市場:細胞種類別動向分析図23 成体幹細胞市場の見積もりと予測、2021年~2033年(百万米ドル)図24 胚性幹細胞市場の見積もりと予測、2021年~2033年(百万米ドル)図25 誘導多能性幹細胞市場の見積もりと予測、2021年~2033年(百万米ドル)図26 幹細胞アッセイ市場:用途別見通しと主なポイント図27 幹細胞アッセイ市場:用途別動向分析図28 再生医療・治療開発市場規模予測(2021年~2033年、百万米ドル)図29 創薬市場規模予測(2021年~2033年、百万米ドル)図30 毒性試験市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)図31 臨床研究市場の見積もりと予測、2021年~2033年(百万米ドル)図32 その他市場の見積もりと予測、2021年~2033年(百万米ドル)図33 幹細胞アッセイ市場:最終用途別見通しと主なポイント図34 幹細胞アッセイ市場:最終用途別動向分析

図35 学術・研究機関市場の見積もりと予測、2021年~2033年(百万米ドル)

図36 製薬・バイオテクノロジー企業市場の見積もりと予測、2021年~2033年(百万米ドル)

図37 受託研究機関(CRO)市場の見積もりと予測、2021年~2033年 (百万米ドル)

図38 世界の幹細胞アッセイ市場:地域別展望と主なポイント

図39 世界の幹細胞アッセイ市場:地域別動向分析

図40 北米市場の見積もりと予測、2021年~2033年(百万米ドル)

図41 主要国の動向

図42 米国市場予測(2021年~2033年)(百万米ドル)

図43 主要国の動向

図44 カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

図45 主要国の動向

図46 メキシコ市場の見積もりと予測、2021年~2033年(百万米ドル)

図47 ヨーロッパ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 英国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 ドイツ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 イタリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図56 主要国の動向

図57 スペイン市場予測(2021年~2033年、百万米ドル)

図58 主要国の動向

図59 デンマーク市場予測(2021年~2033年、百万米ドル)

図60 主要国の動向

図61 スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

図62 主要国の動向

図63 ノルウェー市場の見積もりと予測、2021年~2033年 (百万米ドル)

図64 アジア太平洋地域の市場推定値と予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 日本市場の推定値と予測、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 インド市場の見積もりと予測、2021年~2033年(百万米ドル)

図71 主要国の動向

図72 タイ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図73 主要国の動向

図74 韓国市場の推定値と予測、2021年~2033年(百万米ドル)

図75 主要国の動向

図76 オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

図77 ラテンアメリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

図78 主要国の動向

図79 ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

図80 主要国の動向

図81 アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

図82 中東・アフリカ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図83 主要国の動向

図84 南アフリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

図85 主要国の動向

図86 サウジアラビア市場の見積もりと予測、2021年~2033年(百万米ドル)

図87 主要国の動向

図88 アラブ首長国連邦(UAE)市場の見積もりと予測、2021年~2033年(百万米ドル)

図89 主要国の動向

図90 クウェート市場の見積もりと予測、2021年~2033年(百万米ドル)

| ※参考情報 幹細胞アッセイは、幹細胞の性質や機能を評価するための実験手法の一つです。これらのアッセイは、幹細胞の特性を理解し、再生医療や疾患モデルの研究において重要な役割を果たしています。幹細胞は自己複製能力と多分化能を持つ細胞であり、様々な種類の細胞に分化する能力を持つため、医療や生物学の分野で注目されています。 幹細胞アッセイには、いくつかの種類があります。第一に、増殖アッセイがあります。これは幹細胞が自己複製する能力を評価するために用いられます。通常、細胞の数をカウントし、どれだけの期間で細胞が増加したかを測定します。これにより、幹細胞の増殖速度や成長に関するデータを得ることができます。 第二に、分化アッセイがあります。これは幹細胞が特定の細胞タイプに分化する能力を評価するための方法です。幹細胞を特定の条件下で培養し、その後に分化して生成された細胞を分析することで、幹細胞の分化能力を確認することができます。一般的に、特定のマーカーを用いた免疫染色やPCRを使用して、分化の程度を測定します。 第三に、再生アッセイも重要です。これは幹細胞移植研究などにおいて、幹細胞が特定の組織や臓器において機能する能力を評価します。再生アッセイは、動物モデルを用いて行われることが多く、幹細胞が損傷した組織を修復する能力を観察します。 また、二次元アッセイだけでなく、三次元アッセイも存在します。三次元アッセイは、細胞がより生理的な環境で振る舞うことを可能にし、組織に類似した条件での研究を提供します。この方法は、幹細胞の微小環境が分化や機能に与える影響を研究する際に非常に有用です。 幹細胞アッセイの用途は非常に多岐に渡ります。一つは、再生医療の研究です。特に、幹細胞がどのようにして損傷した組織を修復できるかを理解することは、治療法の開発において重要です。また、難治性疾患や先天性疾患のモデルとしても利用されます。幹細胞から特定の細胞型を誘導することができれば、これを基にした新しい治療法の開発が期待されます。 さらに、薬剤スクリーニングや毒性評価にも幹細胞アッセイは適用されています。幹細胞を用いて、新しい薬剤がどのように細胞に影響を与えるかを評価することで、より安全で効果的な治療法の開発が進められています。また、疾患モデルを作成し、疾患のメカニズムを解明するための基盤としても役立っています。 関連技術としては、CRISPR/Cas9やRNA干渉などの遺伝子編集技術が挙げられます。これらの技術を用いることで、特定の遺伝子を操作し、幹細胞の挙動や特性をより詳細に研究することが可能です。また、フローサイトメトリーやシングルセル解析技術も幹細胞アッセイにおいて重要な役割を果たしています。これらの技術を駆使することで、幹細胞の特性や機能についての理解が深まります。 幹細胞アッセイは、再生医療の領域において、幹細胞の基礎研究から臨床応用に至るまで、幅広い応用が期待されている重要な手法です。これらの研究が進むことで、新たな治療法の開発や疾患理解が進展し、多くの患者に希望をもたらすことが期待されています。科学技術が進歩する中で、幹細胞アッセイはますます重要な位置づけを持つことになるでしょう。今後の研究において、更なる技術革新が促され、幹細胞研究が新たな道を切り開くことが期待されます。 |