市場規模と予測

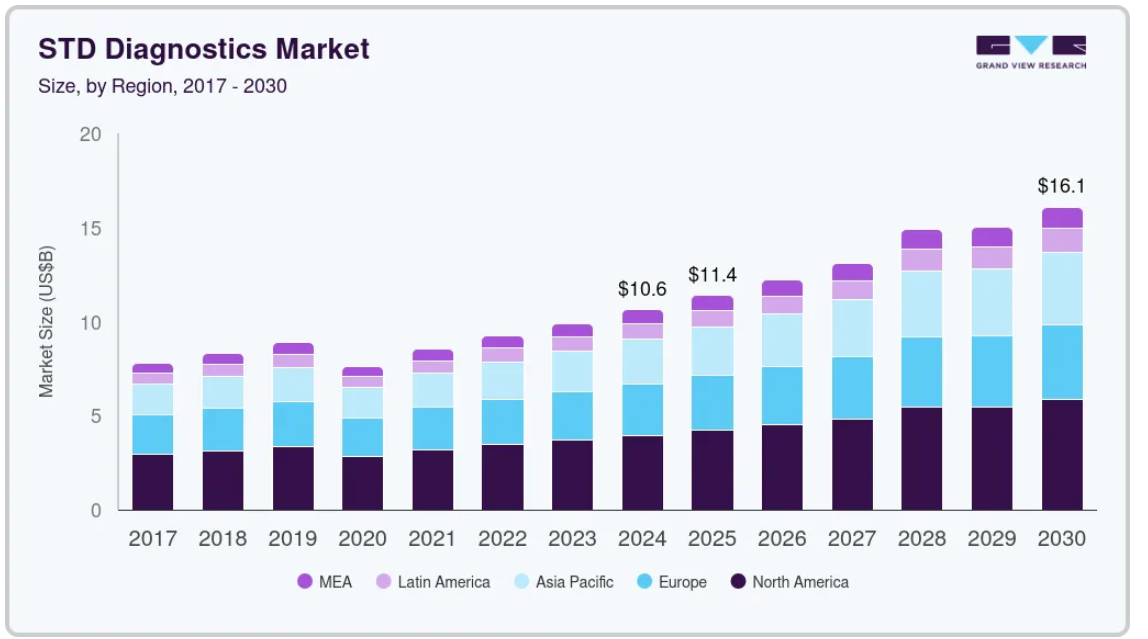

- 2023年の市場規模 990億3,000万米ドル

- 2030年予測市場規模 160億7,000万米ドル

- CAGR(2024-2030年): 7.1%

- 北米: 2024年の最大市場

性病負担の増大が産業の主要な牽引役。この成長はまた、急速な技術進歩や、抗生物質耐性菌の遺伝子バイオマーカー、マルチプレックスPOC(Point-of-Care)、自己検査製品などの斬新で革新的な製品を市場に導入するための主要企業による高い研究開発投資にも起因しています。

正確性、携帯性、費用対効果に関する技術の進歩が、予測期間中の性感染症(STD)診断市場を牽引する見込みです。主要企業は、新興疾患を特定できる診断キットを開発するための研究開発に投資したり、他のキット製造企業と契約を結んだりして、検査ポートフォリオを拡大しています。例えば、2023年6月、Linear Diagnostics社は、STI迅速検査を開発するための資金を確保しました。バーミンガム大学からスピンアウトした英国を拠点とする同社は、英国国立医療・介護研究機関(NIHR)から支援を受けました。今回の資金援助は、淋菌とクラミジアを診断するための20分検査の開発を促進し、より迅速で利用しやすいSTI診断の必要性に対応することを目的としています。

さらに、進化し続けるSTD診断の状況において、主要トレンドは先端技術の統合を指し示し、市場成長に大きく貢献しています。マルチプレックスPCR製品や次世代HIV検査キットなどの洗練されたツールの導入は、極めて重要な進展として際立っています。Anyplex、Allplex、Seeplexなどの製品を擁するSeegene社などの企業は、診断能力の拡大において重要な役割を果たしています。例えば、Allplex STI/BV Panel Assayは、1回の検査で28種類の原因物質を区別することができ、診断精度の大幅な進歩を示しています。この技術の進歩は、検出可能な性感染症の範囲を広げるだけでなく、より正確で的を絞った治療を促進します。

米国やヨーロッパなどの先進地域では、償還制度の改善により、高価格の問題がある程度克服されています。WHOによると、低所得国の医療費の約50%は自己負担によるもので、高所得国では約14%、中所得国では約30%です。公的医療保険、一般政府支出、前払い民間保険からの支払いを合わせると、低所得国の医療財政の約38%は資金プールに組み入れられ、医療費のリスクを人口集団全体で分担できるようになっています(高所得国では80%、中所得国では約60%)。

市場ダイナミクス

多様な診断機能の重視は、医療成果を向上させ、STIの診断に関連する複雑さに対処するという産業界のコミットメントを明確に反映しています。これらの進歩がより広く採用されるようになるにつれ、STD診断薬市場は、効果的かつ包括的な診断ソリューションへの取り組みによって、さらなる成長を遂げるものと思われます。

先進国の政府は、STDの早期診断を促進するためのイニシアチブをとっています。性感染症国家戦略計画は、米国における最近の性感染症の急激な増加を逆転させることを目的とした画期的な初の5カ年計画で、性感染症の危機に対処するためのビジョン、目的、目標、手段を定めています。また、進捗状況を追跡するために、測定可能な目標を示した指標も含まれています。STI Planは、米国の全国データによると、罹患率が最も高く、STIの不公平が最も根強く蔓延し、国民の健康に最も大きな影響を与えている淋病、クラミジア、梅毒、HPVに焦点を当てています。この国家計画は、STIについての認識を高め、高品質で安価な検診・診断・治療を拡大することに重点を置いています。

しかし、様々な地域でSTDの流行を食い止めるための政府の取り組みが増加しています。こうした取り組みには、A型肝炎、B型肝炎、ヒトパピローマウイルス、帯状疱疹ウイルスの定期的なワクチン接種が含まれます。CDCの2023年1月のデータによると、HPVワクチンは毎年32,100件のがんの予防に役立ちます。米国では、50歳以上の成人の帯状疱疹ワクチン接種率は24.1%、60歳以上の成人の帯状疱疹ワクチン接種率は34.5%でした。同様に、HBVのワクチン接種率は2018年時点で約67%であり、Healthy People 2020の目標である90%を下回っていますが、依然として市場成長の抑制要因となっています。HPVワクチン接種は、男性では2011年の2.1%から2018年には26.3%に、19〜26歳の女性では2010年の20.7%から2018年には52.8%に増加。

市場の集中度と特徴

同市場は、分子技術、AIベースのツール、家庭用検査キットが牽引する高度なイノベーションが見られます。各社は、より速く、より正確で、ユーザーフレンドリーなソリューションを開発しています。CRISPR診断やデジタルヘルスプラットフォームのような革新は、患者のプライバシー、リアルタイムのモニタリング、アクセスのしやすさを重視し、検出手段を再定義しています。

大手企業が診断ポートフォリオを拡大しようとする中、M&Aが増加しています。企業は、分子診断、AI統合、またはポイントオブケア技術に特化した小規模なイノベーターを買収します。このような統合は、イノベーションの採用を加速し、地理的なリーチを拡大し、迅速かつ分散化された検査への需要が高まる急速に進化する市場において、新興新興企業との効果的な競争を支援します。

規制の枠組みは製品開発と市場参入に大きな影響を与えます。当局は、より高い感度、迅速なターンアラウンド、強力なデータ保護を要求しています。自己検査装置は、信頼性を確保するための厳しい精査に直面しています。規格の世界的な調和は徐々に改善されつつありますが、特に多国籍展開や革新的な診断薬の迅速な上市を目指す企業にとっては、地域によって異なる要件が引き続き課題となります。

各社は、マルチプレックス検査キット、在宅検査ソリューション、AI対応デジタルヘルスプラットフォームを追加することで、STD診断薬のポートフォリオを拡大しています。HIV、HPV、クラミジア、淋病など複数の感染症を同時に検出する検査に重点を置き、診療所と自宅の両方で使用できる包括的で使い勝手が良く、費用対効果の高いソリューションに対する需要の高まりに対応するため、事業拡大を進めています。

新興市場は、特にアジア太平洋、中南米、アフリカに大きなビジネスチャンスをもたらしています。企業は地域パートナーシップ、現地生産、流通ネットワークに多額の投資を行っています。手頃な価格、認知度向上キャンペーン、偏見の障壁の克服に重点が置かれています。北米とヨーロッパは引き続き技術導入でリードしていますが、十分なサービスを受けていない世界地域でも高い成長率が見られます。

製品の洞察

消耗品セグメントは2024年に70.01%の収益シェアで市場を支配し、予測期間中に最も速いCAGRで成長すると予測されています。性病診断の高い需要に対応するための製品承認の増加が、同市場における各消耗品の成長に寄与する可能性があります。例えば、2022年5月にアボット社のAlinity m STI AssayがFDAの認可を取得しました。これは、淋菌(NG)、クラミジア・トラコマティス(CT)、マイコプラズマ・ジェニタリウム(MG)、トリコモナス・ヴァギナリス(TV)の4つの一般的なSTDを同時に検出・鑑別できるマルチプレックス検査です。また、Ortho-Clinical Diagnostics, Inc.のような企業は最近、VITROS Immunodiagnostic HIV Combo Reagent Packの承認を取得しました。

さらに、同市場の機器・サービス分野は、技術の進歩や性感染症の世界的な負担増に後押しされ、力強い成長を遂げています。PCRサーマルサイクラー、フローサイトメーター、ラテラルフローリーダーなどの検査機器は、特に中央集中型の検査室環境において、正確かつ効率的なSTD検出に不可欠です。同時に、ポータブル迅速診断キットやマイクロ流体一体型携帯電話チップを含むポイントオブケア(POC)機器は、分散した場所で迅速な結果を提供し、アクセスしやすくタイムリーな治療を向上させる能力により、人気を集めています。検査室での検査や診断サービスを含むサービス部門は、早期かつ正確なSTD検出に対する需要の高まりを受けて拡大しています。このような拡大は、医療インフラへの投資の増加や、STDの蔓延を抑制することを目的とした公衆衛生の取り組みによってさらに支えられています。これらの要因が相まって、機器・サービス市場は大きく成長しています。

アプリケーションの洞察

HIV分野は2024年に32.24%のシェアで市場を支配し、高い検査率、第4世代HIV検査や自己検査キットなどの製品認可の増加、新規製品に関連する重要な研究開発イニシアチブのおかげで、予測期間中CAGRで最速の成長が見込まれています。2023年3月、CDCはTogether TakeMeHome(TTMH)プロジェクトを立ち上げ、5年間で最大100万件のHIV自己検査を配布すると発表しました。これらの検査は、プエルトリコを含む米国内の17歳以上の人々がオンラインポータルを通じて注文することができます。CDCは、Building Healthy Online Communities(BHOC)、OraSure Technologies、エモリー大学、Signal Group、NASTADと提携して検査を開発。

HPV検査分野は、予測期間中に大きなCAGRで成長する見込みです。従来型では、パップスメアが子宮頸がんの主要なスクリーニング手段でした。しかし、子宮頸がんの発症に関連する高リスクのHPV株を検出するための、より高感度で信頼性の高い方法として、HPV検査へのシフトが進んでいます。ユニセフのような有名な組織による新製品の発売は、子宮頸がんに対する認識を高める上で重要な役割を果たします。2023年1月、ユニセフは、HPV DNAベースの診断ツール、予防用HPVワクチン、治療用プールを含む、新しい包括的な子宮頸がんツールキットを発売しました。このキットの発売は、低所得国の女性に利益をもたらします。

技術的洞察

2024年の市場は、性感染症(STD)診断の検査率が高いことから、イムノアッセイ部門が44.37%の売上シェアを占めました。さらに、性感染症診断のための新しいイムノアッセイ製品が承認されたことにより、市場の成長が促進される可能性があります。例えば、2020年8月、DiaSorin, Inc.は、HBV感染の診断に使用されるLIAISON XL MUREX anti-HBe の導入について、米国FDAから510 (k)の承認を取得しました。

分子診断薬セグメントは、予測期間中に最も速い成長率を示すと予想されています。性感染症(STD)を検出するためのハイスループットPCR技術の使用が増加していることが、NAAT分野を牽引すると予想されます。費用対効果、使いやすさ、正確さなどの利点が、この技術の採用を増加させると推定されます。STDの尿検査のほとんどは、感度が高いNAATを使用して実施されています。2025年1月、ロシュは米国食品医薬品局(FDA)がコバスリアット性感染症(STI)マルチプレックスアッセイパネルについて510(k)クリアランスと1988年臨床検査施設改善法(CLIA)免除を承認したと発表しました。これらのパネルは、クラミジアと淋病(CT/NG)、クラミジア、淋病、マイコプラズマ・ジェニタリウム(CT/NG/MG)をカバーし、臨床医が1つの患者検体を用いて複数のSTIを診断・鑑別することを可能にします。

検査の場所

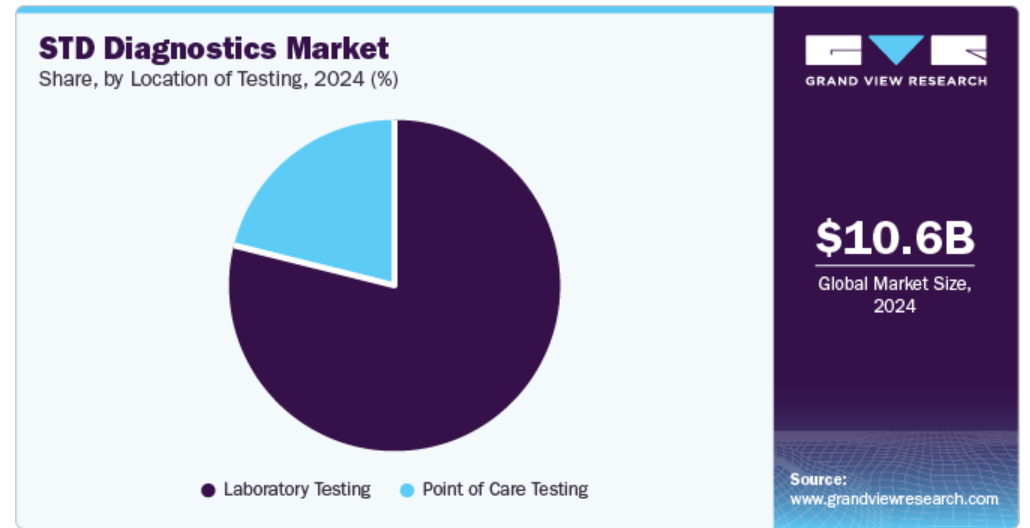

ラボ検査部門は、高い市場浸透率と手技量に牽引され、2024年には78.36%のシェアで市場を支配しました。マンパワーとインフラに関する広範な補助的サポートの存在も主要な推進要因です。多くの医療機関が検査機関と連携してさまざまな検査を統合しています。公衆衛生の検査室は、STDおよび関連する抗菌薬耐性に関する質の高い検査を実施する上で重要です。イギリス公衆衛生局の報告書によると、2023年には、クラミジア、淋菌、梅毒、HIVの診断検査を含むセクシャルヘルス・スクリーニングの件数が8.3%増加し、2022年の2,177,325件から2,358,987件に増加しました。新規のSTI診断は同期間に4.7%増加し、38万3,789人から40万1,800人へ。2023年に最も多く診断されたSTIは、クラミジア(194,970件、新規STI症例全体の48.5%を占める)、淋病(85,223件、21.2%)、初発性器ヘルペス(27,167件、6.8%)、初発性器疣贅(26,133件、6.5%)。

予測期間中、最も急成長すると予測されるのはポイントオブケア検査分野です。医療従事者が診療所で迅速に治療方針を決定できるようにするため、このような製品の開発に対する関心が高まっています。そのため、さまざまな企業がPOCまたはニアペイシェント検査用のアッセイや分子診断プラットフォームを設計しています。例えば、QIAGEN社の淋菌およびクラミジア・トラコマチス診断用digene HC2 CT-GC Dual ID DNA Test、Danaher社(Cepheid社)のマクロライド耐性検出によるマイコプラズマ・ジェニタリウム診断用ResistancePlus MG FleXibleなどがその一例です。

地域別インサイト

北米は2024年に最大の市場シェアを占め、予測期間中もその優位性を維持すると予測されています。この優位性は、検査率の高さ、技術の進歩、政府の積極的な施策、医療インフラの改善、大手企業の存在などに起因しています。償還政策と政府の有利なイニシアチブは市場成長を促進しそうです。CMSは、病院の財政的損失を削減するために新技術加算支払い(NTAP)プログラムを導入しました。性病に関する認識を広めるための体外診断企業と非営利団体とのパートナーシップの増加が、性病診断産業における有利な成長機会を生み出しています。

米国の性病診断市場動向

米国のSTD診断薬市場は、感染率の上昇、社会的認知度の向上、診断技術の進歩などを背景に大きな成長を遂げています。この成長を後押ししているのは、STDの有病率の増加、早期発見・早期治療を推進する政府の取り組み、ポイントオブケア検査や自己検査キットの採用といった要因です。また、デジタルヘルスプラットフォームと遠隔医療サービスを統合することで、診断サービスに対する患者のアクセスも向上し、市場が拡大します。

ヨーロッパの性病診断市場動向

ヨーロッパの性病診断市場は、感染率の上昇と公衆衛生への取り組みの活発化により、着実な成長を遂げています。この市場拡大には、性感染症(STI)の有病率の増加が寄与しており、2023年にはクラミジア感染症が23万件以上、淋菌感染症が9万7,000件近く報告されています。こうした公衆衛生上の課題に対処するため、ポイントオブケア検査や自己検査キットなどの高度な診断ツールに対する需要が高まっています。

英国のSTD診断市場は、STDの有病率の増加、定期的な検診を推進する政府のイニシアティブ、診断技術の進歩など、いくつかの要因によって大きな成長を遂げています。さらに、公衆啓発キャンペーン、ポイントオブケア検査の採用、自己検査キットの拡大も大きく貢献しています。リスクの高い性行動をとる若年成人の増加も市場の需要を後押ししています。

ドイツのSTD診断市場は、強固な医療インフラ、強制加入の健康保険、強力な公衆衛生政策などの恩恵を受けています。さらに、STDの有病率の上昇と臨床現場における早期発見の重視が市場の成長を後押ししています。診断ツールの技術的進歩、分子診断やポイントオブケア検査の普及が普及を後押ししています。さらに、性感染症の予防と管理に対する政府の支援も重要な役割を果たしています。

アジア太平洋地域のSTD診断薬市場動向

アジア太平洋地域のSTD診断薬市場は、予測期間中に最も速い成長率を示すと推定されます。高い成長率は、STIの疾病負担の増加と検査率の上昇に起因しています。新時代戦略研究所が2023年8月に発表した報告書によると、2020年に日本でHCVと診断された人は約64万1,000人。そのうち80歳未満が53万人以上、60歳未満が15万7千人。これらの調査結果は、効果的な医療対応を確保するために、STD診断市場の状況に対処することの重要性を強調しています。

中国の性病診断市場は、いくつかの重要な要因によって大きな成長を遂げています。性感染症(STD)、特にHIV/AIDS、梅毒、淋病の蔓延の増加により、効果的な診断ソリューションに対する需要が高まっています。公衆衛生意識を高め、医療サービスへのアクセスを拡大する政府の取り組みが、市場の拡大をさらに後押ししています。POC(ポイント・オブ・ケア)機器や分子診断法の開発など、診断ツールの技術的進歩により、STD検査の精度と効率が向上しています。さらに、在宅医療診断の普及や診断センターの拡大も市場拡大に寄与しています。これらの要因が相まって、市場はダイナミックな進化を遂げています。

インドの性病診断市場は、いくつかの重要な要因によって力強い成長を遂げています。可処分所得が増加した中間層の拡大により、診断検査を含む医療サービスへの需要が増加。Ayushman BharatやNational Health Missionのような政府のイニシアチブは、医療へのアクセシビリティとアフォーダビリティを向上させ、より多くの人々が診断サービスを受けるよう促しています。人工知能やデジタルプラットフォームの統合を含む技術の進歩は、診断精度と効率を向上させ、検査の信頼性とアクセス性を高めています。さらに、健康意識の高まりと予防医療のトレンドが、定期的な検診の受診を促し、STD診断の需要をさらに押し上げています。これらの要因が相まって、インドの性病診断市場は大きく拡大しています。

南米市場の動向

南米における性病診断市場は、いくつかの重要な要因によって拡大しています。費用対効果が高く迅速な診断ツールの開発などの技術の進歩により、性感染症(STI)検出のアクセシビリティと効率が向上。官民パートナーシップを含む政府の取り組みにより、医療インフラが強化され、STIの予防と治療に対する意識が高まっています。迅速な結果と利便性を提供するポイントオブケア検査ソリューションに対する需要の高まりも、市場の成長に寄与しています。STIの有病率の上昇と早期発見の必要性が、この地域における診断サービスの需要をさらに促進しています。

中東・アフリカの性病診断市場動向

中東アフリカ(MEA)の性病診断市場は、いくつかの重要な要因によって大きな成長を遂げています。同地域では性感染症(STD)の流行が増加しており、効果的な診断ソリューションに対する需要が高まっています。政府や非政府組織は、STDの早期発見・早期治療を推進するため、公衆衛生キャンペーンを実施し、認識を高めています。ポイント・オブ・ケア検査や自己検査キットなどの診断技術の進歩により、患者にとってのアクセシビリティと利便性が向上しています。

STD診断薬の主要企業の洞察

主要企業は市場シェアを維持するため、様々な性病を診断する革新的な製品の市場承認獲得、地域・製品拡大、提携に注力しています。例えば、モルビオ・ダイアグノスティックスは2023年1月、単純ヘルペスウイルスのTruenat HSV 1/2検査を発売しました。1時間以内に結果が得られるこの製品は、同社のSTD診断ポートフォリオを大幅に強化します。

STD診断薬の主要企業

STD診断薬市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- BD

- F. Hoffmann-La Roche Ltd

- Hologic Inc.

- Abbott

- Cepheid (Danaher)

- Qiagen

- OraSure Technologies, Inc.

- Bio-Rad Laboratories, Inc.

- bioMérieux SA

- Thermo Fisher Scientific, Inc.

- Seegene Inc.

- DiaSorin S.p.A

最近の動向

- 2025年3月、bioLytical Laboratories Inc.は、INSTI HIV-1/2梅毒検査をオーストラリアで導入すると発表しました。このHIV/梅毒二重検査はわずか60秒で結果が出るため、医療従事者はHIVと梅毒を迅速に診断し、患者を遅滞なくケアにつなげることができます。

- 2025年1月、オラシュア・テクノロジーズ社は、米国食品医薬品局(FDA)の生物製剤評価研究センター(CBER)がオラクイックHIVセルフテストの表示更新を承認したと発表しました。この更新により、これまで17歳以上を対象として承認されていた検査対象者の年齢範囲が、14歳以上の青少年にも拡大されました。この変更は、若年層のHIV検査へのアクセスを改善することを目的としています。

- 2023年2月、マイラボはSTD診断用に開発された一連の迅速検査を発表しました。これらの検査は使い方が簡単で、室温で保存でき、資源が限られている場所でのポイント・オブ・ケア施設での使用に適しています。さらに、血液バンクでは、献血者の輸血感染症(TTI)を効率的に特定し、感染を減らすために有用です。

世界の性病診断市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。本レポートでは、Grand View Research社が世界の性病診断市場を製品、技術、用途、検査場所、地域に基づいてセグメント化しています:

- 製品の展望(売上高、百万米ドル、2018年~2030年)

- 機器およびサービス

- 消耗品

- ソフトウェア

- アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

- CT/NG検査

- 梅毒検査

- PCR検査

- 非PCR検査

- 淋病検査

- HSV検査

- PCR検査

- 非PCR検査

- HPV検査

- HIV検査

- ウレアプラズマ・マイコプラズマ検査

- トリコモナス

- VZV検査

- PCR検査

- 非PCR検査

- その他

- 技術の展望(売上高、百万米ドル、2018年〜2030年)

- 免疫測定法

- 分子診断

- その他

- 検査場所の展望(収益、百万米ドル、2018年~2030年)

- ラボ検査

- 商業/民間ラボ

- 公衆衛生研究所

- ポイントオブケア検査

- ラボ検査

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- アルゼンチン

- ブラジル

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 性病診断薬市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 性病診断市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 性病診断薬市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 性病診断薬市場 製品動向分析、2024年および2030年(百万米ドル)

4.3. 機器とサービス

4.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

4.4. 消耗品

4.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5. ソフトウェア

4.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第5章. 性病診断薬市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. 性病診断市場 アプリケーション動向分析、2024年および2030年(百万米ドル)

5.3. CT/NG検査

5.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

5.4. 梅毒検査

5.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.4.2. PCR検査

5.4.2.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.4.3. 非PCR検査

5.4.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.5. 淋菌検査

5.5.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.6. HSV検査

5.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.6.2. PCR検査

5.6.2.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.6.3. 非PCR検査

5.6.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.7. HPV検査

5.7.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.8. HIV検査

5.8.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.9. ウレアプラズマ&マイコプラズマ検査

5.9.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.10. トリコモナス

5.10.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.11. VZV検査

5.11.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.11.2. PCR検査

5.11.2.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.11.3. 非PCR検査

5.11.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第6章. 性病診断薬市場 技術推計と動向分析

6.1. セグメントダッシュボード

6.2. 性病診断市場 技術動向分析、2024年および2030年(百万米ドル)

6.3. 免疫測定法

6.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

6.4. 分子診断薬

6.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

6.5. その他

6.5.1. 市場収益の推定と予測、2018~2030年(USD Million)

第7章. 性病診断薬市場 検査場所の推定と動向分析

7.1. セグメントダッシュボード

7.2. 性病診断薬市場 検査場所の移動分析、2024年および2030年(百万米ドル)

7.3. 商業/民間ラボ

7.3.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

7.4. 公衆衛生研究所

7.4.1. 市場収益の推計と予測、2018年~2030年(USD Million)

第8章. 性病診断薬市場 地域別推定と動向分析

8.1. STD診断薬市場シェア(地域別):2024年・2030年(百万米ドル

8.2. 北米

8.2.1. 北米の性病診断薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 米国の性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダの性病診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパのSTD診断薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.2. 英国

8.3.2.1. イギリスのSTD診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツのSTD診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.3.4. フランス

8.3.4.1. フランスのSTD診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.5. イタリア

8.3.5.1. イタリアの性病診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.3.6. スペイン

8.3.6.1. スペインの性病診断薬市場の推定と予測、2018年~2030年(USD Million)

8.3.7. デンマーク

8.3.7.1. デンマークの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.8. スウェーデン

8.3.8.1. スウェーデンの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.9. ノルウェー

8.3.9.1. ノルウェーの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域の性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.2. 日本

8.4.2.1. 日本の性病診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.4.3. 中国

8.4.3.1. 中国の性病診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.4.4. インド

8.4.4.1. インドの性病診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.4.5. オーストラリア

8.4.5.1. オーストラリアの性病診断薬市場の推定と予測、2018年~2030年(百万米ドル)

8.4.6. 韓国

8.4.6.1. 韓国の性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.7. タイ

8.4.7.1. タイの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.5. 南米アメリカ

8.5.1. 南米のSTD診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジルの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.3. アルゼンチン

8.5.3.1. アルゼンチンの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 南アフリカの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. UAEの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.5. クウェート

8.6.5.1. クウェートの性病診断薬市場の推定と予測、2018年~2030年 (百万米ドル)

第9章 競争環境 競合情勢

9.1. 主要市場参入企業の最新動向と影響分析

9.2. 企業の分類

9.3. 企業ヒートマップ分析

9.4. 企業プロフィール

9.4.1. BD社

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 最近の開発/戦略的イニシアティブ

9.4.2. ホフマン・ラ・ロシュ社

9.4.2.1. 参加企業の概要

9.4.2.2. 業績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 最近の開発/戦略的イニシアティブ

9.4.3. ホロジック

9.4.3.1. 参加企業の概要

9.4.3.2. 業績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 最近の開発/戦略的イニシアティブ

9.4.4. アボット

9.4.4.1. アボット社の概要

9.4.4.2. 業績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 最近の開発/戦略的イニシアティブ

9.4.5. セファイド(ダナハー)

9.4.5.1. 参入企業の概要

9.4.5.2. 業績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 最近の開発/戦略的イニシアティブ

9.4.6. キアゲン

9.4.6.1. 参加企業の概要

9.4.6.2. 業績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 最近の開発/戦略的イニシアティブ

9.4.7. オラシュア・テクノロジーズ社

9.4.7.1. 参加企業の概要

9.4.7.2. 業績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 最近の開発/戦略的イニシアティブ

9.4.8. バイオ・ラッド・ラボラトリーズ

9.4.8.1. 参加企業の概要

9.4.8.2. 業績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 最近の開発/戦略的イニシアティブ

9.4.9. バイオメリューSA

9.4.9.1. 参加企業の概要

9.4.9.2. 業績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 最近の開発/戦略的イニシアティブ

9.4.10. サーモフィッシャーサイエンティフィック

9.4.10.1. 参加企業の概要

9.4.10.2. 業績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 最近の開発/戦略的イニシアティブ

9.4.11. シージーン社

9.4.11.1. 参加企業の概要

9.4.11.2. 業績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 最近の開発/戦略的イニシアティブ

9.4.12. ディアソリン社

9.4.12.1. 参加企業の概要

9.4.12.2. 業績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 最近の開発/戦略的取り組み

表一覧

表1 略語一覧

表2 世界のSTD診断薬市場、地域別、2018年~2030年(百万米ドル)

表3 STD診断薬の世界市場:製品別、2018年~2030年(百万米ドル)

表4 STD診断薬の世界市場:技術別、2018年~2030年(百万米ドル)

表5 性病診断薬の世界市場:用途別、2018年~2030年(百万米ドル)

表6 性病診断の世界市場:検査場所別、2018年~2030年(百万米ドル)

表7 北米STD診断薬市場:国別、2018年~2030年(百万米ドル)

表8 北米STD診断薬市場:製品別、2018年~2030年(百万米ドル)

表9 北米STD診断薬市場:技術別、2018年~2030年(百万米ドル)

表10 北米STD診断薬市場:用途別、2018年~2030年(百万米ドル)

表11 北米STD診断市場:検査部位別、2018年~2030年(百万米ドル)

表12 米国のSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表13 米国のSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表14 米国のSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表15 米国のSTD診断薬市場:検査場所別、2018年~2030年(百万米ドル)

表16 カナダのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表17 カナダのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表18 カナダのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表19 カナダのSTD診断市場:検査場所別、2018年~2030年(百万米ドル)

表20 メキシコのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表21 メキシコのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表22 メキシコのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表23 メキシコのSTD診断市場:検査部位別、2018年~2030年(百万米ドル)

表24 ヨーロッパのSTD診断薬市場:国別、2018年~2030年(百万米ドル)

表25 ヨーロッパのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表26 ヨーロッパのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表27 欧州のSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表28 ヨーロッパのSTD診断薬市場:検査場所別、2018年~2030年(百万米ドル)

表29 英国STD診断薬市場:製品別、2018年~2030年(百万米ドル)

表30 英国STD診断薬市場:技術別、2018年~2030年(百万米ドル)

表31 英国STD診断薬市場:用途別、2018年~2030年(百万米ドル)

表32 英国STD診断薬市場:検査部位別:2018年~2030年(百万米ドル)

表33 ドイツのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表34 ドイツのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表35 ドイツのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表36 ドイツのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表37 フランスのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表38 フランスのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表39 フランスのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表40 フランスのSTD診断市場:検査部位別:2018年~2030年(百万米ドル)

表41 イタリアのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表42 イタリアのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表43 イタリアのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表44 イタリアのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表45 スペインのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表46 スペインのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表47 スペインのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表48 スペインのSTD診断市場:検査部位別:2018年~2030年(百万米ドル)

表49 デンマークのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表50 デンマークのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表51 デンマークのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表52 デンマークのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表53 スウェーデンのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表54 スウェーデンのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表55 スウェーデンのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表56 スウェーデンのSTD診断市場:検査部位別、2018年~2030年(百万米ドル)

表57 ノルウェーのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表58 ノルウェーSTD診断薬市場:技術別:2018年~2030年(百万米ドル)

表59 ノルウェーのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表60 ノルウェーSTD診断市場:検査部位別:2018年~2030年(百万米ドル)

表61 アジア太平洋地域のSTD診断薬市場:国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域のSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域のSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域のSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域のSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表66 日本のSTD診断薬市場:製品別、2018年〜2030年(百万米ドル)

表67 日本のSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表68 日本のSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表69 日本のSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表70 中国のSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表71 中国のSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表72 中国のSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表73 中国STD診断市場:検査場所別、2018年~2030年(百万米ドル)

表74 インドのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表75 インドのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表76 インドのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表77 インドのSTD診断薬市場:検査場所別、2018年~2030年(百万米ドル)

表78 オーストラリアのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表79 オーストラリアのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表80 オーストラリアのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表81 オーストラリアのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表82 韓国のSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表83 韓国のSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表84 韓国のSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表85 韓国のSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表86 タイのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表87 タイのSTD診断薬市場:技術別:2018年~2030年(百万米ドル)

表88 タイのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表89 タイのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表90 南米STD診断薬市場:国別、2018年~2030年(百万米ドル)

表91 南米STD診断薬市場:製品別、2018年~2030年(百万米ドル)

表92 南米STD診断薬市場:技術別、2018年~2030年(百万米ドル)

表93 中南米のSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表94 南米STD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表95 ブラジルSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表96 ブラジルSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表97 ブラジルSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表98 ブラジルのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表99 アルゼンチンSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表100 アルゼンチンのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表101 アルゼンチンのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表102 アルゼンチンのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表103 MEAのSTD診断薬市場:国別、2018年~2030年(百万米ドル)

表104 MEAのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表105 MEAのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表106 MEAのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表107 MEAのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表108 南アフリカのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表109 南アフリカのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表110 南アフリカのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表111 南アフリカのSTD診断薬市場:検査部位別、2018年~2030年(百万米ドル)

表112 サウジアラビアのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表113 サウジアラビアのSTD診断市場:技術別:2018年~2030年(百万米ドル)

表114 サウジアラビアのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表115 サウジアラビアのSTD診断市場:検査部位別、2018年~2030年(百万米ドル)

表116 UAE性病診断市場:製品別、2018年~2030年(百万米ドル)

表117 UAE性病診断市場:技術別:2018~2030年(百万米ドル)

表118 UAE性病診断市場:用途別:2018年~2030年(百万米ドル)

表119 UAE性病診断市場:検査部位別:2018年~2030年(百万米ドル)

表120 クウェートのSTD診断薬市場:製品別、2018年~2030年(百万米ドル)

表121 クウェートのSTD診断薬市場:技術別、2018年~2030年(百万米ドル)

表122 クウェートのSTD診断薬市場:用途別、2018年~2030年(百万米ドル)

表123 クウェートのSTD診断市場:検査部位別、2018年~2030年(百万米ドル)

図表一覧

図1 性病診断薬市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査のパターン

図5 市場調査アプローチ

図6 金額別サイジングと予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場展望(2023年)

図10 普及・成長展望マッピング

図11 ユーザー視点分析

図12 性病診断薬市場のドライバーインパクト

図13 WHO地域別STI有病率(2023年)

図14 STD診断薬市場の阻害要因

図15 SWOT分析(要因別(政治・法律、経済、技術)

図16 ポーターのファイブフォース分析

図17 性病診断薬の製品展望 主要課題

図18 性病診断薬市場: 製品動向分析

図19 機器・サービス市場、2018年~2030年(百万米ドル)

図20 消耗品市場、2018年~2030年(百万米ドル)

図21 ソフトウェア市場、2018年~2030年(USD Million)

図22 性病診断アプリケーションの展望: 主なポイント

図23 性病診断市場: アプリケーション移動分析

図24 CT/NG検査市場、2018年~2030年(百万米ドル)

図25 WHO地域別梅毒罹患率(%)推移

図26 梅毒検査市場、2018年~2030年(百万米ドル)

図27 梅毒PCR検査市場、2018年~2030年(百万米ドル)

図28 梅毒非PCR検査市場、2018年~2030年(百万米ドル)

図29 HSV検査市場、2018年~2030年(百万米ドル)

図30 単純ヘルペスウイルスPCR検査市場、2018年~2030年(百万米ドル)

図31 単純ヘルペスウイルス非PCR検査市場、2018年~2030年(百万米ドル)

図32 HPV検査市場、2018年~2030年(百万米ドル)

図33 WHOの地域別HIV有病率(%)推移

図34 HIV検査市場、2018年~2030年(百万米ドル)

図35 ウレアプラズマ&マイコプラズマ検査市場、2018年~2030年(USD Million)

図36 トリコモナス検査市場、2018年~2030年(USD Million)

図37 VZV検査市場、2018年~2030年(百万米ドル)

図38 VZV PCR検査市場、2018年~2030年(百万米ドル)

図39 VZV非PCR検査市場、2018年~2030年(USD Million)

図40 その他の検査市場、2018年~2030年(百万米ドル)

図41 性病診断技術の展望: 主なポイント

図42 性病診断市場: 技術動向分析

図43 分子診断薬市場、2018年~2030年(百万米ドル)

図44 免疫測定法市場、2018年~2030年(百万米ドル)

図45 その他市場、2018年~2030年(USD Million)

図46 性病診断の検査場所の展望: 主なポイント

図47 性病診断市場: 検査場所の動き分析

図48 ラボ検査市場、2018年~2030年(百万米ドル)

図49 商業/民間ラボ市場、2018年~2030年(百万米ドル)

図50 公衆衛生研究所市場、2018年~2030年(百万米ドル)

図51 Point of Care検査市場、2018年~2030年(USD Million)

図52 地域別展望、2023年および2030年

図53 地域市場 主なポイント

図54 北米SWOT

図55 北米の性病診断市場、2018年〜2030年(百万米ドル)

図56 米国各国のダイナミクス

図57 米国における対象疾患の有病率

図58 米国STD診断薬市場、2018年〜2030年(百万米ドル)

図59 カナダの国別動向

図60 カナダの対象疾患有病率

図61 カナダのSTD診断薬市場、2018年~2030年(百万米ドル)

図61 メキシコの対象疾患有病率

図62 メキシコのSTD診断薬市場、2018年~2030年(百万米ドル)

図62 ヨーロッパのSWOT

図63 欧州の性病診断薬市場、2018年~2030年(百万米ドル)

図64 英国カントリーダイナミクス

図65 英国における対象疾患の有病率

図66 英国STD診断薬市場、2018年~2030年(百万米ドル)

図67 ドイツの国別動向

図68 ドイツの対象疾患有病率

図69 ドイツのSTD診断薬市場、2018年~2030年(百万米ドル)

図70 フランスの国別動向

図71 フランスの対象疾患有病率

図72 フランスのSTD診断薬市場、2018年~2030年(百万米ドル)

図73 スペインの国別動向

図74 スペインの対象疾患有病率

図75 スペインのSTD診断薬市場、2018年~2030年(百万米ドル)

図76 イタリアの国別動向

図77 イタリアの対象疾患有病率

図78 イタリアのSTD診断薬市場、2018年~2030年(百万米ドル)

図79 デンマークの国別動向

図80 デンマークの対象疾患有病率

図81 デンマークのSTD診断薬市場、2018年~2030年(百万米ドル)

図82 スウェーデンの国別動向

図83 スウェーデンの対象疾患有病率

図84 スウェーデンのSTD診断薬市場、2018年~2030年(百万米ドル)

図85 デンマーク:カントリーダイナミクス

図86 デンマークの対象疾患有病率

図87 デンマークのSTD診断薬市場、2018年~2030年(百万米ドル)

図88 アジア太平洋地域のSWOT

図89 アジア太平洋地域の性病診断薬市場、2018年~2030年(百万米ドル)

図90 日本のカントリーダイナミクス

図91 日本の対象疾患有病率

図92 日本のSTD診断薬市場、2018年〜2030年(百万米ドル)

図93 中国のカントリーダイナミクス

図94 中国の対象疾患有病率

図95 中国のSTD診断薬市場、2018年~2030年(百万米ドル)

図96 インドの国別動向

図97 インドの対象疾患有病率

図98 インドのSTD診断薬市場、2018年~2030年(百万米ドル)

図99 オーストラリアの国別動向

図100 オーストラリアの対象疾患有病率

図101 オーストラリアのSTD診断薬市場、2018年~2030年(百万米ドル)

図102 韓国のカントリーダイナミクス

図103 韓国の対象疾患有病率

図104 韓国のSTD診断薬市場、2018年~2030年(百万米ドル)

図105 タイの国別動向

図106 タイの対象疾患有病率

図107 タイのSTD診断薬市場、2018年~2030年(百万米ドル)

図108 南米アメリカのSWOT

図109 中南米の性病診断薬市場、2018年〜2030年(百万米ドル)

図110 ブラジルの国別動向

図111 ブラジルの対象疾患有病率

図112 ブラジルSTD診断薬市場、2018年〜2030年(百万米ドル)

図113 メキシコの国別動向

図116 アルゼンチンのカントリーダイナミクス

図117 アルゼンチンの対象疾患有病率

図118 アルゼンチンの性病診断薬市場、2018年~2030年(百万米ドル)

図119 中東・アフリカSWOT

図120 中東・アフリカの性病診断市場:2018年~2030年(百万米ドル)

図121 南アフリカの国別動向

図122 南アフリカの対象疾患有病率

図123 南アフリカの性病診断市場:2018年~2030年(百万米ドル)

図124 サウジアラビアの国別動向

図125 サウジアラビアの対象疾患有病率

図126 サウジアラビアの性病診断市場:2018年~2030年(百万米ドル)

図127 UAEカントリーダイナミクス

図128 UAEにおける対象疾患の有病率

図129 UAE性病診断薬市場:2018~2030年(百万米ドル)

図130 クウェート国の市場動向

図131 クウェートの対象疾患有病率

図132 クウェートのSTD診断薬市場、2018年~2030年(百万米ドル)

図133 ヒートマップ分析

図134 各社の市場シェア分析(2024年)

図135 各社の市場ポジション分析(2024年)

図136 各社の市場ポジション分析(2024年)

図137 市場差別化要因

図138 地域ネットワークマップ

| ※参考情報 性感染症(STD)は、主に性的接触を通じて感染する疾患で、感染者の体液を介して広がることが多いです。性感染症にはさまざまな病原体が関与しており、細菌、ウイルス、寄生虫などがその代表的なものです。性感染症の診断は、早期発見や治療を可能にするために非常に重要です。 性感染症の種類には、クラミジア、淋病、梅毒、HIV、ヘルペス、肝炎ウイルス、トリコモナスなどが含まれます。クラミジアや淋病は、細菌性の性感染症であり、特に若年層での感染が多く見られます。梅毒は、スピロヘータという細菌が原因で、感染が進行するにつれてさまざまな症状を引き起こす可能性があります。HIVは、免疫系に影響を与えるウイルスであり、適切な治療がされない場合、エイズを引き起こすことがあります。ヘルペスや肝炎ウイルスも性感染症の一種で、ウイルスによって引き起こされます。 性感染症の診断には、いくつかの方法があります。一般的な診断方法としては、問診や身体検査が行われ、その後、必要に応じて検査が実施されます。血液検査や尿検査、喉や膣からのサンプルを用いた検査が行われることが一般的です。また、最近では、自己検査キットや迅速診断キットも普及しています。これにより、個人が自宅で手軽に検査を行えるようになっています。 性感染症の診断技術は進歩しており、PCR(ポリメラーゼ連鎖反応)やNAAT(核酸増幅検査)などの分子生物学的手法が利用されるようになっています。これらの技術は、高感度で特異的な診断を可能にし、早期発見と迅速な治療につながります。さらに、抗原検査や抗体検査も、性感染症の診断において重要な役割を果たしています。 性感染症の早期発見が重要な理由は、感染を放置すると、重篤な合併症を引き起こす可能性があるためです。例えば、クラミジアや淋病は不妊症を引き起こすことがあるほか、梅毒は体内のさまざまな器官に影響を及ぼす可能性があります。また、HIV感染者は、他者に感染させるリスクが高まるため、早期の診断と治療が不可欠です。 性感染症の治療方法は、感染症の種類によって異なります。細菌性の性感染症は、抗生物質によって効果的に治療できることが多いですが、ウイルス性の性感染症には、抗ウイルス薬が使用されます。特にHIVに対しては、抗レトロウイルス療法が推奨されています。性感染症の治療では、パートナーも同時に検査・治療を受けることが推奨されており、再感染を防ぐために重要です。 性感染症の予防には、適切な避妊法や情報提供が必要です。コンドームの使用は性感染症のリスクを低減するために効果的な方法の一つであり、特に性行為を行う際には重要です。また、定期的な検査を受けることも、感染を早期に発見し、適切に対処するためには重要です。 近年も、性感染症に関する啓発活動や教育が行われており、情報の普及が進んでいます。特に若年層を対象とした教育が重要視されており、性感染症のリスクや予防方法についての知識を深めることが求められています。社会全体で性感染症に対する理解が進むことが、感染者の減少や早期の治療につながると考えられています。感染症の診断と治療に関する技術革新が進む中、性感染症に対する対策はますます重要な課題となっているのです。 |