2025年1月に発表された報告書は、無料の性感染症(STI)自宅検査キットの普及率が着実に増加していることを強調しています。注文数は2022年の91,000件から2024年には126,090件に増加しています。この急増は、政府や保健機関がSTIの拡散防止においてアクセス可能な検査の重要性を認識する広範な傾向を反映しています。2025年に追加資金としてUSD 6,18,723を拠出することで、総額USD 490万ドルに達し、政府は自宅検査の拡大を積極的に支援しています。この財政支援は、検査キットの入手可能性を向上させるだけでなく、これらのキットを信頼できる診断手段として公衆の信頼を築く役割も果たしています。さらに、検査キットの返却率が2022年の62%から2024年に72.5%に増加したことは、啓発キャンペーンと使用の容易さが検査の完了を促進し、早期発見と治療につながっていることを示しています。このような取り組みは、医療施設の負担を軽減しつつ、STI検査をよりプライバシーに配慮した便利なものにし、最終的に市場成長を後押ししています。

さらに、主要な医療企業がFDA承認の市販診断オプションを拡大していることも、市場成長に寄与しています。例えば、2024年10月、Labcorpは「First to Know Syphilis Test」を発売しました。FDAがこの血液検査を自宅での使用と医療従事者による実施可能な診断として承認したことは、STI検査のアクセス性向上における重要な進展です。LabcorpとNOWDiagnostics(NOWDx)の独占的販売契約により、この検査は全国規模で多様な医療提供者および消費者へ提供され、分散型で患者中心の検査ソリューションへの移行を強化しています。このような進展は、梅毒の発生率上昇を抑制する公衆衛生対策とも一致し、梅毒スクリーニングの利便性を高めています。伝統的なラボベースの検査に代わる迅速で信頼性の高い代替手段を提供することで、このようなイノベーションは、クリニック訪問、長い待ち時間、スティグマといった検査を妨げる障壁を軽減します。これらの要因は歴史的に検査を躊躇させる要因となってきました。診断企業が続々と参入する中、STD自己検査キット市場は、消費者信頼の向上と高品質な自宅検査ソリューションに対する規制支援を背景に、大幅に拡大すると予想されています。

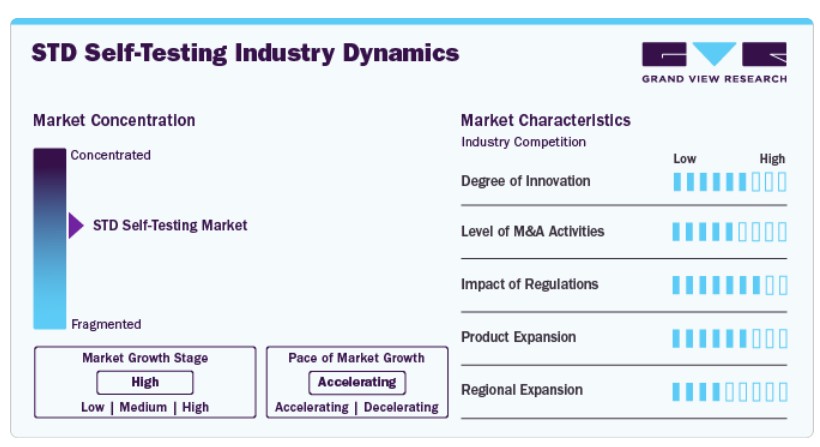

市場集中度と特徴

市場におけるイノベーションの度合いは高く、梅毒、HIV、その他の性感染症の迅速診断技術の進展が背景にあります。Dayeのような企業は、性感染症(STI)と膣感染症を検出できる診断用タンポンを発売しており、スマートフォン接続型の自己検査デバイスも登場し、ユーザー体験とアクセス性を向上させています。これらの進歩は、より迅速で、よりプライベートで、高精度な自己検査ソリューションへの移行を象徴し、STIスクリーニングへのアクセスを拡大し、個人が自身の性健康を管理する力を強化しています。

STD自己検査市場では、合併・買収(M&A)活動が適度な水準で進行しています。市場主要企業は、先進的な診断技術をポートフォリオに統合し、販売チャネルを強化するため、買収を積極的に進めています。例えば、LabcorpはNOWDiagnosticsとの提携により、自宅用梅毒検査キットの販売を拡大し、急速に成長する市場での地位を強化しました。

規制は、診断キットが安全性、正確性、有効性の基準を満たすことを確保することで、STD自己検査市場形成に重要な役割を果たしています。FDA、CE、TGAなどの規制当局は、自宅用検査キットの承認を付与し、消費者信頼の構築と市場成長の加速に貢献しています。例えば、FDAの梅毒とクラミジアの市販検査キット承認は、これらの重要な健康ツールへのアクセス拡大を可能にしました。しかし、厳格な規制は障壁となる可能性もあり、企業は新製品発売前に複雑な要件を満たす必要があり、市場参入が遅れる可能性があります。

STD自己検査市場は、医療機関での検査(医療従事者が検体を採取し、ラボで分析する)との競争に直面しています。これらの方法は正確ですが、時間がかかり、予約が必要で、スティグマを伴う場合があります。しかし、伝統的な検査は、特に複雑なケースにおいて、信頼性と包括的な診断能力が評価され、人気を維持しています。代替手段が存在しても、よりアクセスしやすくプライバシーに配慮したオプションへの需要増加が、STD自己検査セグメントの成長を後押ししています。

エンドユーザーは主に個人消費者、特にプライバシー、利便性、迅速な結果を重視する層に集中しています。このセグメントには、性的に活発な個人、若年成人、高リスクグループに属し、手頃な価格の検査ソリューションへのアクセスを優先する層が含まれます。

アプリケーションインサイト

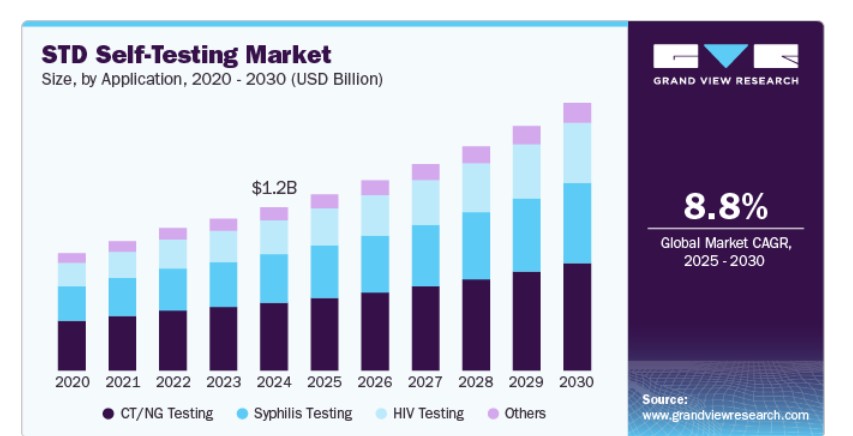

CT/NG検査セグメントは市場を支配し、2024年に売上高の41.55%を占めました。これは、これらの2つの感染症が世界中で最も一般的なSTIの一つであるためです。2023年には、米国 alone で150万件を超えるクラミジアと淋病の症例が報告され、これらの感染症は公衆衛生対策の重点分野となっています。これらのSTIに対する利便性が高くアクセスしやすい検査ソリューションの需要が高まっていることが、CT/NG専用のセルフテストキットの開発を後押ししています。例えば、FDA承認のクラミジアと淋病用のセルフテストキットは、尿や綿棒サンプルを使用し、自宅で数分で結果が得られる手軽さから、ますます人気を集めています。これらのキットは、プライバシーへの要望の高まりに対応しており、スティグマや時間的制約からクリニックでの検査を避ける人々にとって重要な選択肢となっています。その結果、CT/NG検査は、広範な需要と自己検査キットが迅速かつ正確な結果を提供できる点から、販売を支配しています。

一方、HIV検査セグメントは、予測期間中に最も高い年平均成長率(CAGR)で拡大すると予想されています。この成長は、意識の高まり、診断技術の向上、早期発見の推進に後押しされています。2023年、世界保健機関(WHO)は、世界で約3,990万人がHIVに感染していると報告し、アクセス可能な検査の緊急性を浮き彫りにしました。OraQuick In-Home HIV TestのようなHIV自己検査キットは、20~40分で結果が得られるため、早期診断の促進と感染率の低減に不可欠なツールとなっています。これらの自宅での検査の利便性とプライバシーは、特にHIVの有病率が高いが医療インフラが限られた地域で人気を博す主要な要因です。規制支援と公衆衛生イニシアチブの拡大により、HIV自己検査は急速に拡大しており、個人が健康状態を監視し、適切な治療を早期に受けるための秘密保持が確保された信頼性の高い手段を提供しています。

地域別動向

北米の性感染症(STD)自己検査市場は、2024年にグローバル市場を支配し、33.40%の最大の売上高シェアを占めました。この市場は、消費者の自宅診断ソリューションへのアクセスを拡大する規制承認の増加に後押しされています。重要なマイルストーンとして、2024年8月に米国食品医薬品局(FDA)がNOWDiagnosticsの「First To Know Syphilis Test」に対し、ヒト血液中のトレポネーマ・パリダム(梅毒)抗体を検出する初の市販用自宅検査キットの製造販売承認を付与しました。この承認は、STD検査のアクセス性、プライバシー、利便性を向上させる重要な進展を意味します。米国とカナダで梅毒の感染件数が増加する中、FDA承認の自宅用検査キットの普及は早期発見と治療率の向上を促進し、自己検査キットの需要を後押しすると予想されます。このような規制動向は、消費者主導の自宅診断への市場シフトを浮き彫りにし、北米がグローバルなSTD自己検査業界におけるリーダーシップを強化する要因となっています。

米国STD自己検査市場動向

米国におけるSTD自己検査市場は、自宅での診断ツールへのアクセス拡大を目的とした大規模な公衆衛生イニシアチブに大きく牽引されています。例えば、CDCは2023年3月、5年間で最大100万件のHIV自己検査キットを配布するプロジェクト「Together TakeMeHome(TTMH)」の開始を発表しました。このイニシアチブは、OraSure Technologies、エモリー大学、その他の保健機関との協力で開発され、米国とプエルトリコ在住の17歳以上の個人がオンラインで自己検査キットを注文できるようにしています。これにより、スティグマ、コスト、医療アクセスに関する障壁が軽減されます。HIV自己検査キットの広範な利用可能化は、早期発見を促進し、検査率を向上させ、公衆衛生意識を高め、これによりSTD自己検査キット市場の全体的な成長を後押ししています。このような取り組みと、消費者のプライベートな自宅検査ソリューションへの嗜好の高まりが、米国における市場拡大の主要な要因となっています。

ヨーロッパ STD 自己検査市場動向

ヨーロッパのSTD自己検査市場は、政府の強力な支援と技術革新により、市場の大部分を占めています。迅速診断技術への投資増加と政府支援の研究イニシアチブが市場成長を後押ししています。2023年6月、イギリスを拠点とするLinear Diagnosticsは、国立保健医療研究研究所(NIHR)から資金調達を受け、淋病とクラミジアを対象とした20分間の迅速検査の開発を進めています。これは、より迅速でアクセスしやすい性感染症診断のニーズに対応するものです。このような進展は、ヨーロッパが自己検査の精度と利便性の向上、臨床訪問への依存度低下、早期検出ソリューションのアクセス拡大に焦点を当てていることを示しています。

イギリスのSTD自己検査市場は、無料かつアクセスしやすい検査を促進する強力な公衆衛生イニシアチブに牽引されています。HIV Prevention Englandが主導し、保健・社会ケア省(DHSC)が資金提供する「National HIV Testing Week」(2025年2月10日~16日)は、特に高リスクグループを対象に、HIVと梅毒の定期的な検査を促進する重要な役割を果たしています。このキャンペーン期間中、個人はオンラインで無料の自己検査キットを注文でき、自宅での即時使用またはラボでの分析(結果をテキストで送信)を選択できます。テレンス・ヒギンズ・トラストのような団体の支援とオンライン注文の容易さは、スティグマ、費用、クリニックへのアクセスに関する障壁を軽減し、自己検査キットの採用を促進しています。このような政府支援の取り組みは、公衆の意識向上と検査率の向上を大幅に促進し、イギリスにおける性感染症(STD)自己検査業界の主要な市場ドライバーとなっています。

アジア太平洋地域 STD 自己検査市場動向

アジア太平洋地域のSTD自己検査市場は、予測期間中に9.72%の最も高い年平均成長率(CAGR)を記録すると予想されています。これは、STDの有病率の増加、早期発見に関する意識の高まり、政府の自己検査ソリューション促進施策の拡大が要因です。中国や日本ではHIVや梅毒の症例が急増しており、自宅用検査キットの需要が拡大しています。さらに、技術革新とEC(電子商取引)およびテレヘルスサービスの拡大により、自己検査キットのアクセス性が向上し、消費者の利便性が向上しています。

中国のSTD自己検査市場は、特に16~24歳の学校に通っていない男性同性愛者(MSM)など、高リスク層における早期HIV検出の緊急性により牽引されています。2022年10月から2023年5月にかけて7つの主要都市で実施された調査では、15~24歳のHIV新規感染者の80%が学校に通っていない若者に起因し、そのうち51.6%は以前に診断されていなかったことが判明しました。これは検査のアクセス性と認識のギャップを浮き彫りにし、伝統的な検査の代替手段として、プライバシーに配慮した便利な自己検査キットの重要性を強調しています。この年齢層におけるHIVの負担増加は、公衆衛生施策やデジタル医療プラットフォームの支援を受けて、自宅での検査ソリューションへの需要を高めています。

日本の性感染症(STD)自己検査市場は、梅毒感染の急増により、よりアクセスしやすく頻度の高い検査オプションの緊急な必要性が生じていることが背景にあります。2023年2月に発表されたニュースによると、日本は2022年末時点で約13,000件の梅毒感染例を記録し、1999年の追跡開始以来最多となりました。これを受け、公衆衛生の専門家は性教育の充実と検査の拡大を提言しています。この感染の急増は、クリニックを訪れることなく健康状態を監視できる、プライバシーに配慮した便利で迅速な自己検査キットの需要を増加させています。さらに、政府と医療機関の取り組みが強化され、意識向上と早期発見を促進する動きが全国で広がっていることも、STD自己検査ソリューションの採用を後押ししています。

ラテンアメリカ STD自己検査市場動向

ラテンアメリカSTD自己検査市場は、医療インフラの改善と複数の疾患に関する意識の高まりを背景に、この業界で有望な地域として位置付けられています。政府が医療と診断技術への投資を拡大する中、手頃な価格かつアクセスしやすいSTD自己検査キットの需要が急増しています。

ブラジルにおけるSTD自己検査市場は、予測期間中に成長が見込まれています。この拡大は、性感染症(STI)の蔓延拡大と、早期発見の重要性に関する一般の意識向上に主に起因しています。政府の取り組みと公衆衛生キャンペーンは、定期的な検査を促進し、スティグマを軽減し、個人が自己検査キットを利用するよう促す上で重要な役割を果たしてきました。技術革新も、よりアクセスしやすくユーザーフレンドリーな自己検査オプションの開発を可能にし、市場成長をさらに後押ししています。さらに、自己検査キットが提供する利便性とプライバシーは、国民の好みに合致しており、全国での広範な採用に貢献しています。

中東・アフリカ STD自己検査市場動向

中東・アフリカ地域のSTD自己検査市場は、特に性感染症(STI)に対するスティグマが高い国々で、性健康への意識の高まりを背景に拡大しています。早期発見と機密保持を促進する公衆衛生キャンペーンが、地域における自己検査キットの需要を後押ししています。モバイルヘルス技術とECプラットフォームの普及により、消費者がこれらの検査を discreetly アクセスできるようになり、市場成長がさらに加速しています。さらに、政府とNGOがSTIの蔓延防止を目的とした高リスク層への対応を強化しており、よりアクセスしやすい自己検査ソリューションの普及が推進されています。

南アフリカのSTD自己検査市場は、政府の無料かつアクセス可能なSTI検査の拡大に向けた取り組みに牽引されています。第5次HIV、結核、STI行動計画(2023-2028)に基づき、南アフリカ政府は淋病、クラミジア、梅毒、トリコモナス症の無料自宅検査キットを導入し、全国的な慢性疾患薬の受け取りポイントを通じて検査のアクセス性を向上させる予定です。さらに、公的クリニックでは即日STI検査結果の提供を開始し、早期発見と治療率の向上を図ります。従来、公的保健システムは症状に基づいてこれらのSTIを診断していたため、多くの感染が未検出のまま放置されていました。公的医療サービスに定期検査を統合し、スティグマを軽減し、アクセス性を向上させることで、これらの取り組みは南アフリカにおけるSTD自己検査キットの需要を大幅に拡大すると予想されています。

主要なSTD自己検査企業動向

市場で主要なプレイヤーには、高度な診断ソリューションと強い市場存在感を誇るOraSure Technologies, Inc.、Selfdiagnostics、Wondfo、bioLytical Laboratoriesなどが挙げられます。これらの企業は、ポイントオブケア設定に対応した多様なSTD自己検査製品を提供しています。

TouchBio などの新興企業は、STD 自己検査の進歩を活かし、これらの疾患の検出感度と利便性を高める次世代の診断ツールを開発しています。

STD 自己検査の主要企業

以下は、STD 自己検査市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- OraSure Technologies, Inc.

- Selfdiagnostics

- Wondfo

- bioLytical Laboratories

- autotest VIH

- Abbott

- Visby Medical

- PrivaPath Diagnostics (LetsGetChecked)

- NOWDiagnostics

最近の動向

- 2024年11月、バーネット研究所は、オーストラリア政府からの244万ドルの資金援助を受けて、アトモ・ダイアグノスティックス社と、迅速な活動性梅毒ポイントオブケア検査に関する提携を発表しました。この検査は、指先から採取した血液サンプルとバーネット社の梅毒抗体検査を使用し、革新的な AtomoRapidTM Pascal カセットを用いて、専門家による検査と自宅での自己検査の両方に使用できるように設計されています。

- 2024年3月、UHS は、学生により便利でアクセスしやすい検査オプションを提供することを目的とした、新しいオンライン STI 検査プログラムを開始しました。このプログラムには、学生たちが検査の選択について情報に基づいた決定を下せるよう支援するための、エビデンスに基づく教育リソースが含まれています。

グローバルSTD自己検査市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この研究では、Grand View ResearchはグローバルSTD自己検査市場レポートを、アプリケーションと地域に基づいてセグメント化しています。

- アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- CT/NG検査

- 梅毒検査

- HIV検査

- その他

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. アプリケーション

1.2.2. 地域範囲

1.2.3. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入したデータベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場動向

2.2. セグメント動向

2.2.1. アプリケーション動向

2.2.2. 地域動向

2.3. 競合分析

第3章 STD自己検査市場変数、動向、および範囲

3.1. 市場系譜動向

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. STDの有病率の増加

3.2.1.2. 迅速診断技術の進展

3.2.1.3. 規制当局の承認と政府の支援策

3.2.2. 市場制約分析

3.2.2.1. 認識不足とアクセス制限

3.3. STD自己検査市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 技術的環境

3.3.2.4. 社会的環境

3.3.2.5. 環境的要因

第4章 STD自己検査市場:アプリケーション別推定とトレンド分析

4.1. グローバルSTD自己検査市場:アプリケーションダッシュボード

4.2. グローバルSTD自己検査市場:アプリケーション動向分析

4.3. グローバルSTD自己検査市場:アプリケーション別、売上高

4.4. CT/NG検査

4.4.1. CT/NG検査市場の見積もりおよび予測(2018年から2030年、USD億ドル)

4.5. 梅毒検査

4.5.1. 梅毒検査市場の見積もりおよび予測(2018年から2030年、USD億ドル)

4.6. HIV検査

4.6.1. HIV検査市場規模と予測(2018年から2030年、USD億ドル)

4.7. その他

4.7.1. その他市場規模と予測(2018年から2030年、USD億ドル)

第5章 STD自己検査市場:地域別市場規模と動向分析(アプリケーションと最終用途別)

5.1. 地域別ダッシュボード

5.2. 市場規模、予測、トレンド分析(2018年から2030年):

5.3. 北米

5.3.1. アメリカ合衆国

5.3.1.1. 主要な国別動向

5.3.1.2. 規制枠組み/償還構造

5.3.1.3. 競争状況

5.3.1.4. 米国市場推定値と予測(2018年から2030年)(USD億ドル)

5.3.2. カナダ

5.3.2.1. 主要国の動向

5.3.2.2. 規制枠組み/償還構造

5.3.2.3. 競争状況

5.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.3.3. メキシコ

5.3.3.1. 主要な国別動向

5.3.3.2. 規制枠組み/償還構造

5.3.3.3. 競争状況

5.3.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4. ヨーロッパ

5.4.1. イギリス

5.4.1.1. 主要国の動向

5.4.1.2. 規制枠組み/償還構造

5.4.1.3. 競争状況

5.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4.2. ドイツ

5.4.2.1. 主要国の動向

5.4.2.2. 規制枠組み/償還構造

5.4.2.3. 競争状況

5.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4.3. フランス

5.4.3.1. 主要な国別動向

5.4.3.2. 規制枠組み/償還構造

5.4.3.3. 競争状況

5.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4.4. イタリア

5.4.4.1. 主要な国別動向

5.4.4.2. 規制枠組み/償還構造

5.4.4.3. 競争状況

5.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4.5. スペイン

5.4.5.1. 主要な国別動向

5.4.5.2. 規制枠組み/償還構造

5.4.5.3. 競争状況

5.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4.6. ノルウェー

5.4.6.1. 主要国の動向

5.4.6.2. 規制枠組み/償還構造

5.4.6.3. 競争状況

5.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4.7. スウェーデン

5.4.7.1. 主要な国別動向

5.4.7.2. 規制枠組み/償還構造

5.4.7.3. 競争状況

5.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.4.8. デンマーク

5.4.8.1. 主要な国別動向

5.4.8.2. 規制枠組み/償還構造

5.4.8.3. 競争状況

5.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.5. アジア太平洋

5.5.1. 日本

5.5.1.1. 主要な国別動向

5.5.1.2. 規制枠組み/償還構造

5.5.1.3. 競争状況

5.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.5.2. 中国

5.5.2.1. 主要な国別動向

5.5.2.2. 規制枠組み/償還構造

5.5.2.3. 競争状況

5.5.2.4. 中国市場の見積もりおよび予測(2018年から2030年まで、USD億ドル)

5.5.3. インド

5.5.3.1. 主要な国別動向

5.5.3.2. 規制枠組み/償還構造

5.5.3.3. 競争状況

5.5.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD億ドル)

5.5.4. オーストラリア

5.5.4.1. 主要な国別動向

5.5.4.2. 規制枠組み/償還構造

5.5.4.3. 競争状況

5.5.4.4. オーストラリア市場推定値と予測 2018年から2030年(USD億ドル)

5.5.5. 韓国

5.5.5.1. 主要な国別動向

5.5.5.2. 規制枠組み/償還構造

5.5.5.3. 競争状況

5.5.5.4. 韓国市場推定値と予測 2018年から2030年(USD億ドル)

5.5.6. タイ

5.5.6.1. 主要な国別動向

5.5.6.2. 規制枠組み/償還構造

5.5.6.3. 競争状況

5.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.6. ラテンアメリカ

5.6.1. ブラジル

5.6.1.1. 主要な国別動向

5.6.1.2. 規制枠組み/償還構造

5.6.1.3. 競争状況

5.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.6.2. アルゼンチン

5.6.2.1. 主要な国別動向

5.6.2.2. 規制枠組み/償還構造

5.6.2.3. 競争状況

5.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD億ドル)

5.7. MEA

5.7.1. 南アフリカ

5.7.1.1. 主要な国別動向

5.7.1.2. 規制枠組み/償還構造

5.7.1.3. 競争状況

5.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD億ドル)

5.7.2. サウジアラビア

5.7.2.1. 主要国の動向

5.7.2.2. 規制枠組み/償還構造

5.7.2.3. 競争状況

5.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.7.3. アラブ首長国連邦

5.7.3.1. 主要な国別動向

5.7.3.2. 規制枠組み/償還構造

5.7.3.3. 競争状況

5.7.3.4. アラブ首長国連邦市場の見積もりおよび予測 2018年から2030年(USD億ドル)

5.7.4. クウェート

5.7.4.1. 主要な国別動向

5.7.4.2. 規制枠組み/償還構造

5.7.4.3. 競争状況

5.7.4.4. クウェート市場推定値と予測(2018年から2030年)(USD億ドル)

第6章 競争環境

6.1. 主要な市場参加者の最近の動向と影響分析

6.2. 企業/競争分類

6.3. ベンダー動向

6.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

6.3.2. 主要な顧客

6.3.3. 主要企業の市場シェア分析(2024年)

6.3.4. OraSure Technologies, Inc.

6.3.4.1. 企業概要

6.3.4.2. 財務実績

6.3.4.3. 製品ベンチマーク

6.3.4.4. 戦略的イニシアチブ

6.3.5. セルフ診断

6.3.5.1. 当社概要

6.3.5.2. 財務実績

6.3.5.3. 製品ベンチマーク

6.3.5.4. 戦略的イニシアチブ

6.3.6. Wondfo

6.3.6.1. 当社概要

6.3.6.2. 財務実績

6.3.6.3. 製品ベンチマーク

6.3.6.4. 戦略的イニシアチブ

6.3.7. bioLytical Laboratories

6.3.7.1. 会社概要

6.3.7.2. 財務実績

6.3.7.3. 製品ベンチマーク

6.3.7.4. 戦略的イニシアチブ

6.3.8. オートテスト VIH

6.3.8.1. 会社概要

6.3.8.2. 財務実績

6.3.8.3. 製品ベンチマーク

6.3.8.4. 戦略的取り組み

6.3.9. アボット

6.3.9.1. 会社概要

6.3.9.2. 財務実績

6.3.9.3. 製品ベンチマーク

6.3.9.4. 戦略的取り組み

6.3.10. Visby Medical

6.3.10.1. 会社概要

6.3.10.2. 財務実績

6.3.10.3. 製品ベンチマーク

6.3.10.4. 戦略的取り組み

6.3.11. PrivaPath Diagnostics (LetsGetChecked)

6.3.11.1. 会社概要

6.3.11.2. 財務実績

6.3.11.3. 製品ベンチマーク

6.3.11.4. 戦略的イニシアチブ

6.3.12. NOWDiagnostics

6.3.12.1. 会社概要

6.3.12.2. 財務実績

6.3.12.3. 製品ベンチマーク

6.3.12.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル STD セルフテスト、用途別、2018年~2030年(USD 億ドル)

表4 グローバル STD セルフテスト、地域別、2018年~2030年(USD 億ドル)

表5 北米 STD 自己検査、国別、2018~2030年(USD億ドル)

表6 北米 STD 自己検査、用途別、2018~2030年(USD億ドル)

表7 米国 STD 自己検査、用途別、2018~2030年(USD億ドル)

表8 カナダ STD自己検査、用途別、2018年~2030年(USD億ドル)

表9 メキシコ STD自己検査、用途別、2018年~2030年(USD億ドル)

表10 ヨーロッパ STD自己検査、国別、2018年~2030年(USD億ドル)

表11 ヨーロッパ STD 自己検査、用途別、2018年~2030年(USD億ドル)

表12 ドイツ STD 自己検査、用途別、2018年~2030年(USD億ドル)

表13 イギリス STD 自己検査、用途別、2018年~2030年(USD億ドル)

表14 フランス STD自己検査、用途別、2018年~2030年(億米ドル)

表15 イタリア STD自己検査、用途別、2018年~2030年(億米ドル)

表16 スペイン STD自己検査、用途別、2018年~2030年(億米ドル)

表17 デンマーク STD自己検査、用途別、2018年~2030年(USD億ドル)

表18 スウェーデン STD自己検査、用途別、2018年~2030年(USD億ドル)

表19 ノルウェー STD自己検査、用途別、2018年~2030年(USD億ドル)

表20 アジア太平洋地域 STD自己検査、国別、2018年~2030年(USD億ドル)

表21 アジア太平洋地域 STD自己検査、用途別、2018年~2030年(USD億ドル)

表22 中国 STD自己検査、用途別、2018年~2030年(USD億ドル)

表23 日本 STD自己検査、用途別、2018年~2030年(USD億ドル)

表24 インド STD自己検査、用途別、2018年~2030年(USD億ドル)

表25 韓国 STD自己検査、用途別、2018年~2030年(USD億ドル)

表26 オーストラリア STD自己検査、用途別、2018年~2030年(億米ドル)

表27 タイ STD自己検査、用途別、2018年~2030年(億米ドル)

表28 ラテンアメリカ STD自己検査、国別、2018年~2030年(億米ドル)

表29 ラテンアメリカ STD自己検査、用途別、2018年~2030年(USD億ドル)

表30 ブラジル STD自己検査、用途別、2018年~2030年(USD億ドル)

表31 アルゼンチン STD自己検査、用途別、2018年~2030年(USD億ドル)

表32 中東・アフリカ STD自己検査、国別、2018年~2030年(USD億ドル)

表33 中東・アフリカ STD自己検査、用途別、2018年~2030年(USD億ドル)

表34 南アフリカ STD自己検査、用途別、2018年~2030年(USD億ドル)

表35 サウジアラビア STD自己検査、用途別、2018年~2030年(USD億ドル)

表36 アラブ首長国連邦 STD自己検査、用途別、2018年~2030年(USD億ドル)

表37 クウェート STD自己検査、用途別、2018年~2030年(USD億ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査のアプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 STD自己検査市場セグメンテーション

図8 2024年の市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 市場課題の関連性分析(現在の影響と将来の影響)

図13 SWOT分析(要因別:政治的・法的、経済的、技術的)

図14 ポーターの5つの力分析

図15 グローバルSTD自己検査市場、用途別、2018年~2030年(USD億ドル)

図16 グローバルSTD自己検査市場、CT/NG検査別、2018年~2030年(USD億ドル)

図17 グローバルSTD自己検査市場(梅毒検査別)、2018年~2030年(USD億ドル)

図18 グローバルSTD自己検査市場(HIV検査別)、2018年~2030年(USD億ドル)

図19 グローバルSTD自己検査市場(その他)、2018年~2030年(USD億ドル)

図20 地域別市場動向:主要なポイント

図21 地域別見通し、2024年と2030年

図22 グローバルSTD自己検査市場:地域別動向分析

図23 北米STD自己検査市場、2018年~2030年(USD億ドル)

図24 米国性感染症(STD)自己検査市場、2018年~2030年(億米ドル)

図25 カナダ性感染症(STD)自己検査市場、2018年~2030年(億米ドル)

図26 メキシコ性感染症(STD)自己検査市場、2018年~2030年(億米ドル)

図27 欧州 STD 自己検査市場、2018年~2030年(億米ドル)

図28 ドイツ STD 自己検査市場、2018年~2030年(億米ドル)

図29 イギリス STD 自己検査市場、2018年~2030年(億米ドル)

図30 フランス STD自己検査市場、2018年~2030年(USD億ドル)

図31 イタリア STD自己検査市場、2018年~2030年(USD億ドル)

図32 スペイン STD自己検査市場、2018年~2030年(USD億ドル)

図33 デンマーク STD自己検査市場、2018年~2030年(億米ドル)

図34 スウェーデン STD自己検査市場、2018年~2030年(億米ドル)

図35 ノルウェー STD自己検査市場、2018年~2030年(億米ドル)

図36 アジア太平洋地域 STD自己検査市場、2018年~2030年(USD億ドル)

図37 日本 STD自己検査市場、2018年~2030年(USD億ドル)

図38 中国 STD自己検査市場、2018年~2030年(USD億ドル)

図39 インド STD自己検査市場、2018年~2030年(USD億ドル)

図40 オーストラリア STD自己検査市場、2018年~2030年(USD億ドル)

図41 韓国 STD自己検査市場、2018年~2030年(USD億ドル)

図42 タイ STD自己検査市場、2018年~2030年(USD億ドル)

図43 ラテンアメリカ STD自己検査市場、2018年~2030年(USD億ドル)

図44 ブラジル STD自己検査市場、2018年~2030年(USD億ドル)

図45 アルゼンチン STD自己検査市場、2018年~2030年(USD億ドル)

図46 中東・アフリカ STD自己検査市場、2018年~2030年(USD億ドル)

図47 南アフリカ STD自己検査市場、2018年~2030年(USD億ドル)

図48 サウジアラビア STD自己検査市場、2018年~2030年(億米ドル)

図49 アラブ首長国連邦 STD自己検査市場、2018年~2030年(億米ドル)

図50 クウェート STD自己検査市場、2018年~2030年(億米ドル)

| ※参考情報 性感染症(STD)自己検査は、自分自身で性感染症に感染しているかどうかを確認するための検査方法です。この検査は、特にプライバシーを重視する人々にとって、医療機関を訪れることなく感染症のリスクを確認できる便利な手段として注目されています。様々な種類の自己検査キットが市販されており、これにより多くの人が手軽に性感染症のチェックを行えるようになりました。 性感染症は、性感染を通じて人から人へと感染する病気で、クラミジア、淋病、梅毒、HIV、肝炎、ヒトパピローマウイルス(HPV)などが含まれます。これらの感染症は症状が無い場合も多いため、自己検査は早期発見・早期治療のために非常に重要な役割を果たします。特に、感染者の多くは自覚症状がなく、自然に回復することも少ないため、自分の健康状態を正しく把握するために自己検査は有効です。 自己検査の種類は、大きく分けて尿検査、血液検査、唾液検査、性器からのサンプル採取などがあります。尿検査は、クラミジアや淋病の検出に使用されることが多いです。簡単に行えるため、特に若年層の間で人気があります。血液検査は、HIVや梅毒の検査に用いられ、感染の有無を確認するために必要な情報を提供します。 唾液検査は、手軽に実施できるため、近年では注目されている方法です。特にHIVの自己検査キットにおいては、唾液を使った検査が多くの人に利用されています。性器からのサンプル採取は、特定の性感染症を検出するために用いられますが、少し手間がかかるため、利用者の選好により利用されることが多いです。 自己検査キットは、一般に説明書と必要な機器がセットになっており、採取したサンプルを郵送または自分で検査を行うことで結果が得られます。結果が陽性であった場合は、医療機関でのフォローアップが推奨されます。自己検査の最大の利点は、自分のプライバシーを保ちながら、感染の有無を手軽に確認できることです。結果を待つ間の不安を軽減するために、迅速結果が得られるキットも多く販売されています。 ただし、自己検査には限界もあります。検出率や正確性は、検査方法や使用するキットによって異なるため、信頼性の高い製品を選ぶことが重要です。また、自己検査で陽性となった場合には、必ず専門の医師による診断と治療が必要です。自己検査はあくまで感染の可能性を示すものであり、完全な診断には医療機関での検査が不可欠です。 関連技術としては、分子生物学的技術を用いた検査方法の進展があります。PCR(ポリメラーゼ連鎖反応)技術を使った検査は、少量のDNAを複製して検出するため、高い精度を誇ります。さらに、手軽に使用できるデジタルプラットフォームも増えており、自己検査の結果をスマートフォンアプリで管理することができる製品も登場しています。こうした技術の進化により、自己検査は今後ますます手軽で信頼性の高い選択肢となると期待されています。 性感染症自己検査は、感染の早期発見と治療に貢献する重要な手段です。正しい情報に基づいて自己検査を選択し、その結果を受け入れ、必要な医療措置を講じることが大切です。これは、自分自身の健康を守るだけでなく、パートナーや周囲の人々を守ることにもつながります。自己検査を通じて、性感染症への理解を深め、適切な対策を講じることが、より良い健康管理に寄与するでしょう。 |