腫瘍スフェロイドは、より正確な癌の挙動と治療反応のモデリングを可能にします。さらに、ハイスループット・スクリーニング技術の進歩、個別化医療への関心の高まり、3D細胞培養プラットフォームへの資金提供の増加は、医薬品、学術、バイオテクノロジー分野でのスフェロイド・ベース・システムの採用をさらに加速しています。

研究者や企業は、大腸がん、肺がん、慢性腎臓病、さまざまな遺伝性疾患などの複雑な疾患を再現するスフェロイドの開発を積極的に進めています。このような集中的な技術革新により、科学界ではスフェロイドに対する需要が高まっています。このような小型の3Dモデルは、疾患モデリングや生物学的洞察の深化に大きな可能性をもたらすからです。2024年2月現在、ClinicalTrials.govは、スフェロイドを含む106の進行中の臨床研究を報告しており、トランスレーショナル研究におけるスフェロイドの役割の拡大を強調しています。さらに、スフェロイド・モデル開発における最近の技術進歩は、製薬研究におけるスフェロイドの有用性をさらに高め、薬剤試験や疾患分析の精度を向上させています。

3Dスフェロイド技術における技術革新

3Dスフェロイド技術における技術開発は、市場を牽引すると期待されています。例えば、AMS Biotechnology(AMSBIO)が提供するCultrex Organoid Progenitor Cellsは、異なる細胞外マトリックスのセットを利用することで強化することができ、研究者は培養微小環境を操作することで細胞の挙動を制御することができます。加えて、AMSBIOのCultrexスフェロイド増殖/生存率および浸潤アッセイは、低接着条件下での凝集性スフェロイドの作製を容易にし、スフェロイドの発達を促進します。

同様に、SCIVAX CorporationのNano Culture Plate (NCP)とNano Culture Dish (NCD)は、ハイスループットスクリーニングアプリケーションに適しています。さらに、NCP上で培養されたスフェロイドは、蛍光顕微鏡や明視野顕微鏡を用いたライブイメージングに採用されています。その結果、これらのプレートは、以前は他の3次元(3D)または単層細胞培養システムを使用して開発することが困難であったアッセイを開発するために広く採用されるようになりました。

ティッシュエンジニアリングと臓器移植の需要の高まり

ティッシュエンジニアリングや臓器移植の需要の高まりは、ヒト組織の3D細胞構造や微小環境を忠実に模倣する能力により、スフェロイドや腫瘍スフェロイドモデルの採用を大きく後押ししています。従来型の2次元培養とは異なり、スフェロイドは細胞-細胞、細胞-マトリックス相互作用のより生理学的な研究を可能にし、バイオエンジニアリング組織の開発、移植の生存性評価、薬効試験に理想的です。特に腫瘍スフェロイドは、腫瘍の成長、転移、治療反応を生体内の状態をよりよく反映した形で研究するために、がんモデリングにおいてますます利用されるようになってきています。この需要は、世界的な臓器提供者不足、再生医療の進歩、個別化治療開発の重視の高まりによってさらに高まっています。

腫瘍スフェロイドモデルの利点

市場の集中度と特徴

スフェロイド産業は、より生物学的に関連性の高い研究モデルや医薬品開発モデルの必要性によって、高度なイノベーションを示しています。先進的な無足場培養システムや足場ベースの培養システム、臓器オンチップ技術との統合、3DイメージングやハイコンテンツスクリーニングのためのAIベースの解析ツールなどに革新が見られます。均一なスフェロイドを作製し、複数の細胞種を共培養し、生存率を向上させる新しい手段は、疾患モデリングや再生医療への応用を大幅に向上させます。

この市場では、大手のライフサイエンス企業やバイオテクノロジー企業が、3D生物学のポートフォリオを強化するために、3D培養に特化した企業や技術開発企業を買収することで、適度なレベルのM&Aが行われています。戦略的買収の目的は、独自のプラットフォームを獲得し、ハイスループット・スクリーニング能力を強化し、3D細胞培養ベースの創薬に進出することです。広範なバイオテクノロジー分野ほど頻繁ではありませんが、3Dモデルや個別化医療の需要が高まるにつれ、M&Aは増加すると予想されます。

スフェロイド産業は現在、規制当局の影響が低いか中程度であることに直面しています。しかし、スフェロイドがトランスレーショナルパイプラインや前臨床パイプラインに入る機会が増えるにつれて、再現性、データの完全性、バリデーションに関する規制当局の監視の目が厳しくなることが予想されます。FDAやEMAのような機関も、動物実験に代わる、より生理学的に関連性の高いモデル(スフェロイドなど)の採用を奨励しており、規制当局の統合が加速される可能性があります。

各社は、新しい培養プラットフォーム(ULA、ハンギングドロップ、マイクロ流体など)、特殊な試薬、統合イメージングや自動化ソリューションを導入しており、製品拡大の傾向が強い。ベンダーはまた、腫瘍学、肝毒性、神経科学に特化した用途別キットも提供し、市場の訴求力を高めています。さらに、学術機関やCROとの共同研究により、ターゲットとする研究分野向けのカスタムスフェロイドモデルを開発することも、市場拡大を後押ししています。

スフェロイド産業は着実な地域的拡大を見せており、北米とヨーロッパは強力な研究開発インフラと製薬への投資により、採用でリードしています。アジア太平洋地域は、中国、日本、韓国などの国々におけるバイオテクノロジー活動の活発化や、革新的な薬剤試験モデルを推進する政府の取り組みにより、急速に台頭しています。中南米や中東の新興市場も、主にグローバル企業や学術ネットワークとの提携を通じて、3D培養システムの導入を始めています。

種類の洞察

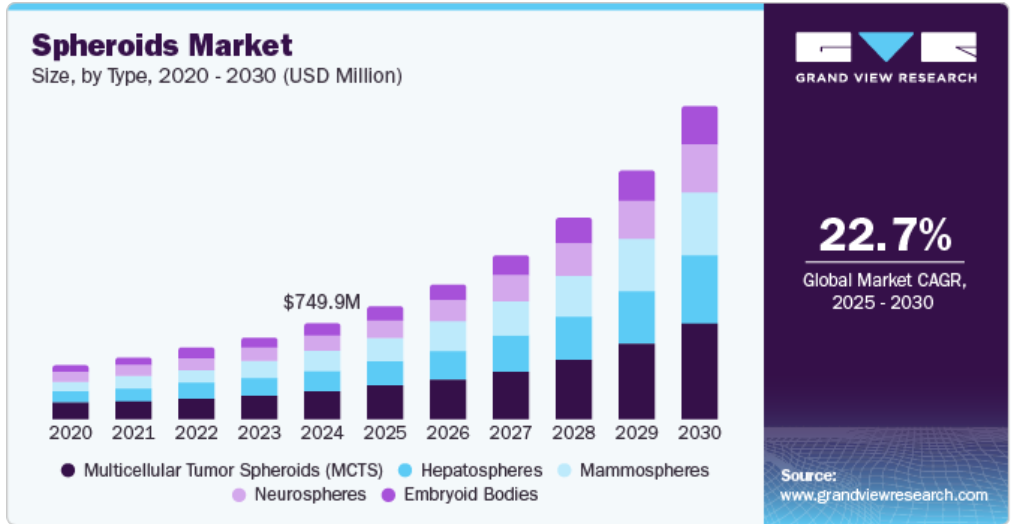

多細胞腫瘍スフェロイド(MCTS)セグメントは、2024年に28.91%と大きな収益シェアを占め、予測期間中に最も速い成長率が見込まれています。2次元単層培養とは異なり、MCTSは低酸素コア、栄養勾配、複雑な細胞間相互作用といった腫瘍の主要な特徴を再現するため、がん生物学研究や前臨床薬剤スクリーニングに非常に有用です。腫瘍の進行、転移、治療反応のモデル化におけるその関連性から、腫瘍学に焦点を当てた製薬および学術研究に広く採用されています。さらに、動物モデルをより倫理的で予測性の高い in vitro システムに置き換える動きが加速しており、MCTS を高スループット医薬品開発ワークフローに組み込む動きが加速しています。

マンモスフェアは予測期間中に大きく成長する見込みです。マンモスフェアは乳腺組織の3D構造を再現し、CSCsの生物学的性質を忠実に模倣しているため、乳がんの進行、転移、治療抵抗性の研究に非常に有用です。個別化医療の需要が高まるにつれ、マンモスフェアは、標的療法や免疫療法を含む新しい治療法の有効性を前臨床モデルで検証するためにますます使用されるようになっています。さらに、CSCsの分子メカニズムの解明におけるマンモグラフィの役割は、学術および製薬研究分野でのマンモグラフィの採用を促進し、スフェロイド産業の成長をさらに後押ししています。

手段

吊り下げ落下法セグメントは、2024年に31.34%という大きな収益シェアを占め、予測期間中に最も速い成長率が見込まれています。この手段は、重力を利用して細胞のスフェロイドへの自然凝集を促進し、構造的に無傷で生理学的に適切な細胞クラスターの形成を可能にします。高品質でスケーラブル、かつ費用対効果の高い3D培養システムの需要が高まる中、ハンギングドロップ法は学術および産業環境において、がん研究、薬剤スクリーニング、再生医療に適した選択肢となっています。様々な用途のスフェロイド作製におけるその簡便性と汎用性は、その採用を加速し、スフェロイド産業の成長をさらに促進しています。

低細胞付着プレートセグメントは予測期間中に大きく成長する見込み。これらのプレートは細胞接着を防ぐために特別にコーティングされており、細胞が凝集して自然にスフェロイドを形成するよう促し、生体内の微小環境を忠実に模倣します。自動化システムやハイスループット・スクリーニングに適合するため、製薬やバイオテクノロジー、特にがん研究や薬物毒性試験などの用途に最適です。より生理学的に適切で費用対効果の高い3D培養ツールに対する需要の高まりが、低細胞接着プレートの普及を促進し、スフェロイド産業全体の成長を支えています。

ソースインサイト

細胞株セグメントは、2024年に56.64%の大きな収益シェアを占めました。細胞株は、幅広い研究用途で3Dスフェロイドモデルを作製するための標準化された、再現可能でコスト効率の高いリソースを提供するため、スフェロイドの主要な供給源となっています。確立されたがん細胞株、幹細胞株、初代細胞は、腫瘍の挙動、薬剤耐性、組織の発達、幹細胞の分化を研究するためのスフェロイドを形成するために日常的に使用されています。疾患特異的細胞株や遺伝子組換え細胞株が豊富にあるため、研究者は様々な病態に合わせたスフェロイドを作製することができ、実験結果の関連性やトランスレーショナルバリューを高めることができます。さらに、これらの細胞株は高スループットの3D培養プラットフォームに適合するため、医薬品の研究開発や学術研究での採用が促進され、市場の成長を後押ししています。

iPS細胞由来細胞は、様々な細胞種に分化させ、スフェロイドに組織化することができるため、研究者は複雑な生物学的プロセスをモデル化し、患者固有の疾患メカニズムを研究し、個別化された方法で薬物反応を評価することができます。これは、再生医療、毒物学、神経疾患研究にとって特に価値のあるものです。動物実験への依存を減らし、予測可能なヒト関連モデルに対する需要の高まりは、製薬、バイオテクノロジー、学術の各分野におけるiPSC由来スフェロイドの採用を加速させ、市場拡大に拍車をかけています。

アプリケーションの洞察

発生生物学セグメントは、2024年に30.17%の最大収益シェアを占めました。スフェロイドは、組織形態形成、細胞分化、器官形成を研究するためのより現実的な3Dモデルシステムを提供することで、発生生物学の著しい進歩を促進します。2次元培養とは異なり、スフェロイドは初期胚発生を忠実に模倣した空間的コンテクストで細胞の挙動を観察することができます。このため、発生過程に関与するシグナル伝達経路や遺伝子発現パターンを調べるのに理想的です。先天性疾患の解明や再生医療の発展に不可欠な初期組織形成や幹細胞分化のモデルとして、胚様体などのスフェロイドを利用する研究者が増えています。このように発生生物学におけるスフェロイドの応用が拡大しているため、より精巧で拡張性の高い3D培養システムの需要が高まっています。

予測期間中、最も高いCAGRが見込まれるのは再生医療分野です。成体幹細胞由来のスフェロイドの移植は、病気の組織や臓器の置換に役立ちます。例えば、XanoMATRIX表面は間葉系幹細胞の増殖・培養や再生医療に使用されています。このような開発がこのセグメントの成長を後押ししています。

最終用途の洞察

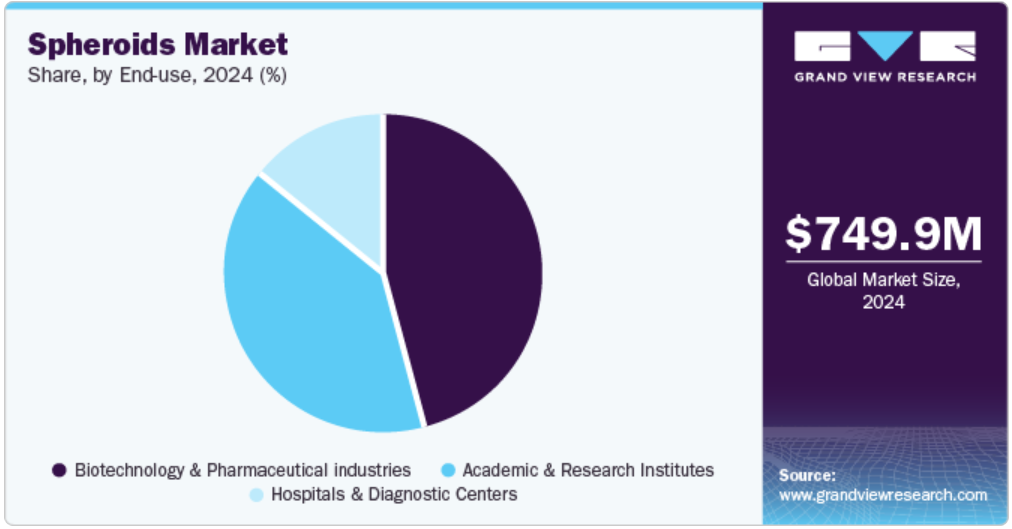

バイオテクノロジーと製薬産業セグメントは、2024年に46.33%の最大の収益シェアを占めました。スフェロイドは、従来型の2次元培養よりも生理学的に適切な環境を提供し、より正確な薬効、毒性、薬物動態の予測を可能にします。これにより、薬剤開発コストの削減や後期臨床段階での失敗の減少につながります。さらに、個別化医療が重視されるようになり、疾患特異的なモデルが必要とされるようになったことで、スフェロイドは腫瘍学、神経学、再生医療研究において不可欠なツールとなっています。製薬会社もまた、スフェロイド・モデルに適合するハイスループット・スクリーニング・プラットフォームに投資しており、主流の研究開発パイプラインへの統合をさらに加速しています。

学術・研究機関セグメントは、予測期間中に最も高いCAGRを記録する見込みです。スフェロイドは、研究者が3D細胞微小環境を再現することを可能にし、従来の2Dモデルと比較して、腫瘍生物学、幹細胞分化、組織発達に関するより正確な洞察を提供します。政府機関や共同研究助成金からの資金提供の増加に伴い、機関は探索研究、トランスレーショナル・スタディ、薬剤スクリーニングの用途にスフェロイド・モデルを活用しています。さらに、生物工学、材料科学、細胞生物学を含む学際的研究の増加は、学術環境におけるスフェロイドの採用をさらに後押ししています。

地域別の洞察

北米は、2024年に36.12%の最大の収益シェアを占めました。これは、3Dスフェロイドの開発を可能にした技術の進歩によるものです。この革新的なモデルは、ヒトの組織構造をより正確に表現できるため、従来型の2D細胞培養プラットフォームよりも効果的であることが証明されています。生体内の条件に近い微小環境を作り出すことで、研究者は実験からより信頼性の高い予測結果を得ることができます。

米国のスフェロイド市場動向

米国のスフェロイド市場は、コーニングやサーモフィッシャーサイエンティフィックなどの主要企業が現地に進出しているため、大きな成長を遂げています。さらに、この地域の国際的な資金提供機関も、スフェロイド培養システムの需要を促進すると予測されています。

ヨーロッパのスフェロイド市場動向

ヨーロッパのスフェロイド市場は、いくつかの要因によって、予測期間中に大きな成長が見込まれています。主な成長要因の1つは、個別化医療に対する需要の高まりで、これにより患者固有の創薬・開発モデルの需要が急増しています。スフェロイドは、3D環境でヒト組織構造を模倣することにより、そのようなモデルを作成する機会を提供します。この技術により、従来型の創薬手法にかかる時間とコストを削減し、有効性と安全性を向上させることができる可能性があります。

英国のスフェロイド市場は、技術の進歩により大きく成長しています。英国政府はゲノム研究に多額の投資を行っており、その結果、スフェロイドを作成するための最先端技術が開発されました。例えば、ジェレミー・ハント首相は2023年5月、英国のライフサイエンス部門を強化するために7億6500万米ドルの軍資金を拠出すると発表。この資金は、ゲノム、人工知能(AI)、細胞・遺伝子治療など、ライフサイエンスのさまざまな分野の研究開発を支援する予定。また、新たな治療法やワクチンの開発による公衆衛生の向上に焦点を当てた、国立健康保護研究所(NIHP)の設立も支援される見込みです。スフェロイドは、新しい治療法やワクチンを前臨床で試験するための理想的なモデルとなるため、このような取り組みがスフェロイドの需要を促進すると期待されています。

フランス政府が幹細胞技術に多額の投資を行っていることから、フランスのスフェロイド市場は成長を遂げています。幹細胞は様々な種類の細胞に分化する可能性があり、試験管内でヒトの組織構造を模倣したスフェロイドを作製するために使用することができます。フランス政府は、幹細胞研究に特化した研究センターやイニシアチブをいくつか設立しており、例えばスーリ臨床機関(ICS)やマルセイユがん研究センター(CRCM)などがあります。これらのセンターは幹細胞技術の進歩に貢献し、創薬、疾患モデル、再生医療など様々な用途のスフェロイド研究を促進しています。

ドイツのスフェロイド市場は、政府が資金援助を通じて研究開発を積極的に支援しています。例えば、ドイツ研究財団(DFG)は、疾患モデリング、創薬、再生医療に焦点を当てたプロジェクトなど、スフェロイドに焦点を当てた研究プロジェクトに資金を提供しています。さらにドイツ政府は、フラウンホーファー細胞治療・免疫研究所(IZI)やドイツ神経変性疾患センター(DZNE)など、スフェロイドに焦点を当てた研究センターやイニシアチブをいくつか設立しています。これらのセンターは、研究者が協力してスフェロイドを発展させるためのプラットフォームを提供しています。

アジア太平洋地域のスフェロイド市場動向

アジア太平洋地域のスフェロイド市場は、幹細胞研究の絶え間ない発展により、予測期間中に最も急速な成長が見込まれています。主要な市場主体間のパートナーシップの増加が、市場の成長を促進する見込みです。例えば、2020年3月、ニチレイバイオサイエンスとUPMバイオメディカルは、UPM培養製品を日本で提供するために提携しました。これにより、スフェロイド培養用の天然ハイドロゲルの入手性が向上しました。

中国のスフェロイド市場は、3D細胞培養技術、特にスフェロイドに関して著しい進歩を遂げています。その結果、こうした高度な細胞培養モデルの中国市場が拡大しています。中国の3D細胞培養技術は最近、この分野の研究を促進するパートナーシップのおかげで進歩しました。例えば、2020年10月、メルクはD1Medと提携し、中国における3次元(3D)細胞培養技術の応用を進め、メルクは3D細胞培養製品と専門知識を提供しました。この提携は、3D細胞培養技術への注目が高まっていることを反映したものです。3D細胞培養技術は、細胞生物学の分野で普及しつつあり、ティッシュエンジニアリング、再生医療、医薬品開発、毒性試験、スフェロイド形成など、さまざまな用途への応用が期待されています。

日本のスフェロイド市場は、主に精密医療、再生治療、がん研究に対する日本の強い関心によって牽引されています。日本再生医療法などの技術やAMED(日本医療研究開発機構)などの機関からの資金援助により、スフェロイドを含む高度な3D細胞培養技術の導入が加速しています。日本の製薬機関や学術機関は、2D培養に比べて生体内条件をよりよく模倣できることから、薬剤スクリーニング、毒性学的研究、疾患モデリングに腫瘍スフェロイドを利用するケースが増えています。加えて、日本の高齢化とそれに伴う慢性疾患の増加は、より予測性の高い前臨床モデルに対する需要の増加を促し、同地域のスフェロイド市場の成長をさらに促進しています。

中東・アフリカのスフェロイド市場動向

中東アフリカのスフェロイド市場は、医療インフラの整備、生物医学研究への投資の増加、精密医療とバイオテクノロジーを推進する政府のイニシアチブの高まりが原動力となっています。アラブ首長国連邦やサウジアラビアなどの国々は、経済多様化戦略の一環としてライフサイエンスを優先しており、研究ハブの設立や世界的なバイオテクノロジー企業との提携につながっています。この地域では、がんや糖尿病などの慢性疾患の負担が増加しており、スフェロイドのような、より予測可能で患者に関連した3D細胞モデルの需要も高まっています。

サウジアラビアのスフェロイド市場は、サウジアラビア政府が医療を含む様々な分野の研究開発に投資しているため、大きな成長を遂げています。例えば、サウジアラビアの「ビジョン2030」構想に基づく医療インフラへの多額の投資は、同国の市場を大きく押し上げると期待されています。こうした650億米ドルの投資は、スフェロイドを含む医療分野の新技術、製品、サービスの開発を促進し、サウジアラビア市場での商業化につながっています。

主なスフェロイド企業の洞察

技術の発展と創薬分野での応用の可能性により、既存企業間の競争が激化しています。そのため、主要企業は継続的に改良型の新製品を発表しています。例えば、パーキンエルマーは、スフェロイドの検出、ハンドリング、分析のためのプラットフォームの幅広いポートフォリオを提供しています。研究者は、SARS-CoV-2の侵入と組織内での拡散のメカニズムを研究するためにミニ肺を開発しました。オルガノイドはまた、SARS-CoV-2に対する組織の防御機構の研究にも使用されています。これは治療のためのワクチン開発に役立つ可能性があります。

規制遵守と倫理的配慮は、競争のシナリオを形成する上で重要な役割を果たします。厳しい承認プロセスをうまく乗り切り、標準化されたスケーラブルなスフェロイド・モデルを開発する企業が市場を支配するでしょう。精密医療への需要が高まるにつれ、個別化スフェロイド・プラットフォームに投資する企業が大きな市場シェアを獲得する可能性が高いでしょう。新興の新興企業がコスト効率に優れた高スループットのスフェロイド・ソリューションを導入し、既存企業に挑戦しているため、競争はさらに激化しています。継続的な進歩と規制当局の支援の増加により、スフェロイド市場は持続的な成長を遂げ、バイオテクノロジー、製薬、医療の各分野で新たなビジネスチャンスが生まれるでしょう。

上記の分析は、企業の競争状況を浮き彫りにしており、大企業はより強固なグローバルフットプリントと戦略的関与を維持しています。Merck KGaA、Lonza、Thermo Fisher Scientific Inc.のような企業は、3つのカテゴリーすべてにおいて強力な地位を示しており、市場での充実したプレゼンスを示唆しています。コーニング・インクは、特に戦略的イニシアティブと地理的展開において、中程度の強さを示しています。

主要スフェロイド企業

スフェロイド市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Thermo Fisher Scientific Inc.

- Corning Incorporated

- Merck KGaA

- Lonza Group AG

- InSphero AG

- Greiner Bio-One International GmbH

- 3D Biotek LLC

- CN Bio Innovations

- Kuraray Co., Ltd.

- Tecan Group Ltd.

最近の動向

- 2023年6月、Inventia Life Science社はBiotron医療と提携し、同社の小型3次元細胞培養プラットフォーム「RASTRUM」をインドで販売。この提携により、インドの研究者がRASTRUMプラットフォームの高度な技術をより利用しやすくなり、オルガノイドやスフェロイドの分野に貢献することが期待されます。

- 2023年4月、3D細胞ベースのアッセイ技術における革新的なリーディングカンパニーであるInSphero AGは、Bionova Supplies社との提携により、インド市場への進出を拡大しました。この契約により、InSpheroの特許取得済みAkura 96および384スフェロイドマイクロプレートは、インド全土の研究者が利用できるようになります。

- 2023年1月、リライブ・バイオテクノロジーズは、SpheChon 10-70 spheroids/cm²がシンガポールのHealth Sciences Authority (HSA)からNDA承認を取得したと発表しました。これは、同社のグローバル展開における重要なマイルストーンとなります。

スフェロイドの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のスフェロイド市場レポートを種類、手段、供給源、用途、最終用途、地域に基づいてセグメント化しています:

- 種類の展望(売上高、百万米ドル、2018年~2030年)

- 多細胞腫瘍スフェロイド(MCTS)

- 神経球

- マンモスフィア

- 肝球体

- 胚様体

- 手段の展望(売上高、百万米ドル、2018年~2030年)

- マイクロパターンプレート

- 低細胞付着プレート

- ハンギングドロップ手段

- その他

- ソースの展望(売上高、百万米ドル、2018年~2030年)

- 細胞株

- プライマリー細胞

- iPS細胞由来細胞

- アプリケーションの展望(収益、百万米ドル、2018年~2030年)

- 発生生物学

- 個別化医薬品

- 再生医薬品

- 疾患病理学研究

- 薬物毒性・有効性試験

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- バイオテクノロジーおよび製薬産業

- 学術・研究機関

- 病院および診断センター

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ノルウェー

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. 種類

1.1.2. 手段

1.1.3. ソース

1.1.4. 適用

1.1.5. 最終用途

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. スフェロイド市場の変数と動向

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 創薬におけるスフェロイドの高い採用率

3.2.1.2. 技術の進歩

3.2.1.3. ティッシュエンジニアリングと臓器移植の需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 3D細胞培養に伴う課題

3.2.2.2. スフェロイド培養に関連する倫理的問題

3.3. スフェロイド市場分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 種類別事業分析

4.1. セグメントダッシュボード

4.2. スフェロイドの世界市場 種類別動向分析

4.3. スフェロイドの世界市場規模・動向分析、種類別、2018年~2030年(百万米ドル)

4.4. 多細胞腫瘍スフェロイド(MCTS)

4.4.1. MCTS市場の推定と予測、2018年~2030年

4.5. ニューロスフェア

4.5.1. ニューロスフェア市場の推定と予測、2018年~2030年

4.6. マンモスフィア

4.6.1. マンモスフィア市場の推定と予測、2018年~2030年

4.7. 肝球

4.7.1. 肝スフェア市場の推定と予測、2018年~2030年

4.8. 胚様体

4.8.1. エンブリオイドボディ市場の推定と予測、2018~2030年

第5章. 手段ビジネス分析

5.1. セグメントダッシュボード

5.2. 世界のスフェロイド市場 手段の動向分析

5.3. スフェロイドの世界市場規模・動向分析、手段別、2018年~2030年(百万米ドル)

5.4. マイクロパターンプレート

5.4.1. マイクロパターンプレート市場の推定と予測、2018年〜2030年

5.5. 低細胞付着プレート

5.5.1. 低細胞付着プレート市場の推定と予測、2018年~2030年

5.6. ハンギングドロップ手段

5.6.1. ハンギングドロップ法の市場推定と予測、2018年~2030年

5.7. その他

5.7.1. その他の手段市場の推定と予測、2018年~2030年

第6章. ソースビジネス分析

6.1. セグメントダッシュボード

6.2. 世界のスフェロイド市場 ソースの動き分析

6.3. スフェロイドの世界市場規模・動向分析、供給源別、2018年~2030年(百万米ドル)

6.4. 細胞株

6.4.1. 細胞株市場の推定と予測、2018年~2030年

6.5. 一次細胞

6.5.1. プライマリー細胞市場の推定と予測、2018年~2030年

6.6. iPSCs由来細胞

6.6.1.iPSC由来細胞市場の推定と予測、2018年~2030年

第7章. エンドユース事業分析

7.1. セグメントダッシュボード

7.2. 世界のスフェロイド市場 最終用途の動向分析

7.3. スフェロイドの世界市場規模・動向分析、最終用途別、2018年~2030年(百万米ドル)

7.4. バイオテクノロジーおよび製薬産業

7.4.1. バイオテクノロジー・製薬産業市場の2018年~2030年予測・予測(百万米ドル)

7.5. 学術・研究機関

7.5.1. 学術・研究機関市場の2018年から2030年までの推定と予測(百万米ドル)

7.6. 病院・診断センター

7.6.1. 病院・診断センター市場の2018年から2030年までの推定と予測(百万米ドル)

第8章. アプリケーションビジネス分析

8.1. セグメントダッシュボード

8.2. 世界のスフェロイド市場 アプリケーション動向分析

8.3. スフェロイドの世界市場規模・動向分析、用途別、2018年~2030年(百万米ドル)

8.4. 発生生物学

8.4.1. 発生生物学市場の2018~2030年までの推定と予測(百万米ドル)

8.5. 個別化医薬品

8.5.1. 個別化医薬品市場の2018年から2030年までの推定と予測(百万米ドル)

8.6. 再生医薬品

8.6.1. 再生医療市場の2018~2030年までの推定と予測(百万米ドル)

8.7. 疾患病理学研究

8.7.1. 疾患病理学研究市場の2018年から2030年までの推定と予測、(百万米ドル)

8.8. 薬物毒性・有効性試験

8.8.1. 薬物毒性・有効性試験市場の2018~2030年までの推定と予測(百万米ドル)

第9章 地域別ビジネス分析 地域ビジネス分析(国、種類、手段、供給源、用途、最終用途別

9.1. セグメントダッシュボード

9.2. 市場規模&予測およびトレンド分析、2018~2030年

9.3. 南米アメリカ

9.3.1. 北米市場の予測・推計、2018年〜2030年 (億米ドル)

9.3.2. 米国

9.3.2.1. 主要国の動向

9.3.2.2. 対象疾患の有病率

9.3.2.3. 競合シナリオ

9.3.2.4. 米国市場の予測および予測、2018年〜2030年(10億米ドル)

9.3.3. カナダ

9.3.3.1. 主要国の動向

9.3.3.2. 対象疾患の有病率

9.3.3.3. 競合シナリオ

9.3.3.4. カナダ市場の推定と予測、2018年〜2030年(10億米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 対象疾患の有病率

9.3.4.3. 競合シナリオ

9.3.4.4. メキシコ市場の推定と予測、2018年〜2030年 (10億米ドル)

9.4. ヨーロッパ

9.4.1. ヨーロッパ市場の推定と予測、2018年〜2030年 (億米ドル)

9.4.2. 英国

9.4.2.1. 主要国のダイナミクス

9.4.2.2. 対象疾患の有病率

9.4.2.3. 競合シナリオ

9.4.2.4. イギリス市場の推計と予測、2018年〜2030年 (億米ドル)

9.4.3. ドイツ

9.4.3.1. 主要国の動向

9.4.3.2. 対象疾患の有病率

9.4.3.3. 競合シナリオ

9.4.3.4. ドイツ市場の推定と予測、2018年〜2030年(USD Billion)

9.4.4. フランス

9.4.4.1. 主要国の動向

9.4.4.2. 対象疾患の有病率

9.4.4.3. 競合シナリオ

9.4.4.4. フランス市場の推定と予測、2018年〜2030年 (10億米ドル)

9.4.5. イタリア

9.4.5.1. 主要国の動向

9.4.5.2. 対象疾患の有病率

9.4.5.3. 競合シナリオ

9.4.5.4. イタリア市場の推定と予測、2018年〜2030年 (10億米ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 対象疾患の有病率

9.4.6.3. 競合シナリオ

9.4.6.4. スペイン市場の推定と予測、2018年〜2030年(10億米ドル)

9.4.7. デンマーク

9.4.7.1. 主要国の動向

9.4.7.2. 対象疾患の有病率

9.4.7.3. 競合シナリオ

9.4.7.4. デンマーク市場の推定と予測、2018年~2030年 (10億米ドル)

9.4.8. スウェーデン

9.4.8.1. 主要国の動向

9.4.8.2. 対象疾患の有病率

9.4.8.3. 競合シナリオ

9.4.8.4. スウェーデン市場の推定と予測、2018年〜2030年 (億米ドル)

9.4.9. ノルウェー

9.4.9.1. 主要国の動向

9.4.9.2. 対象疾患の有病率

9.4.9.3. 競合シナリオ

9.4.9.4. ノルウェー市場の推定と予測、2018年~2030年 (10億米ドル)

9.5. アジア太平洋

9.5.1. アジア太平洋地域の市場の推定と予測、2018年〜2030年 (億米ドル)

9.5.2. 中国

9.5.2.1. 主要国のダイナミクス

9.5.2.2. 対象疾患の有病率

9.5.2.3. 競合シナリオ

9.5.2.4. 中国市場の推定と予測、2018年〜2030年(10億米ドル)

9.5.3. 日本

9.5.3.1. 主要国のダイナミクス

9.5.3.2. 対象疾患の有病率

9.5.3.3. 競合シナリオ

9.5.3.4. 日本市場の推定と予測、2018年〜2030年(数量、千)

9.5.4. インド

9.5.4.1. 主要国の動向

9.5.4.2. 対象疾患の有病率

9.5.4.3. 競合シナリオ

9.5.4.4. インド市場の推定と予測、2018年〜2030年(10億米ドル)

9.5.5. オーストラリア

9.5.5.1. 主要国の動向

9.5.5.2. 対象疾患の有病率

9.5.5.3. 競合シナリオ

9.5.5.4. オーストラリア市場の推定と予測、2018年〜2030年(USD Billion)

9.5.6. タイ

9.5.6.1. 主要国の動向

9.5.6.2. 対象疾患の有病率

9.5.6.3. 競合シナリオ

9.5.6.4. タイ市場の推定と予測、2018年〜2030年 (億米ドル)

9.5.7. 韓国

9.5.7.1. 主要国の動向

9.5.7.2. 対象疾患の有病率

9.5.7.3. 競合シナリオ

9.5.7.4. 韓国市場の予測および予測、2018年~2030年 (億米ドル)

9.6. 南米アメリカ

9.6.1. 南米市場の推定と予測、2018年〜2030年 (億米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国のダイナミクス

9.6.2.2. 対象疾患の有病率

9.6.2.3. 競合シナリオ

9.6.2.4. ブラジル市場の推定と予測、2018年〜2030年 (10億米ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国の動向

9.6.3.2. 対象疾患の有病率

9.6.3.3. 競合シナリオ

9.6.3.4. アルゼンチン市場の推定と予測、2018年~2030年 (10億米ドル)

9.7. 中東アフリカ

9.7.1. 中東アフリカ市場の推定と予測、2018年~2030年 (億米ドル)

9.7.2. サウジアラビア

9.7.2.1. 主要国の動向

9.7.2.2. 対象疾患の有病率

9.7.2.3. 競合シナリオ

9.7.2.4. サウジアラビア市場の推定と予測、2018年〜2030年 (10億米ドル)

9.7.3. 南アフリカ

9.7.3.1. 主要国の動向

9.7.3.2. 対象疾患の有病率

9.7.3.3. 競合シナリオ

9.7.3.4. 南アフリカ市場の推定と予測、2018年〜2030年 (10億米ドル)

9.7.4. アラブ首長国連邦

9.7.4.1. 主要国の動向

9.7.4.2. 対象疾患の有病率

9.7.4.3. 競合シナリオ

9.7.4.4. UAE市場の推定と予測、2018年〜2030年(10億米ドル)

9.7.5. クウェート

9.7.5.1. 主要国の動向

9.7.5.2. 対象疾患の有病率

9.7.5.3. 競合シナリオ

9.7.5.4. クウェート市場の推定と予測、2018年〜2030年(10億米ドル)

第10章. 競合情勢

10.1. 企業の分類

10.2. 戦略マッピング

10.3. 企業のポジション分析、2024年

10.4. 企業プロフィール/リスト

10.4.1. サーモフィッシャーサイエンティフィック

10.4.1.1. 会社概要

10.4.1.2. 業績

10.4.1.3. 製品ベンチマーク

10.4.1.4. 戦略的イニシアティブ

10.4.2. メルクKGaA

10.4.2.1. 会社概要

10.4.2.2. 業績

10.4.2.3. 製品ベンチマーク

10.4.2.4. 戦略的イニシアティブ

10.4.3. ロンザ

10.4.3.1. 会社概要

10.4.3.2. 業績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的イニシアティブ

10.4.4. CNバイオ・イノベーションズ

10.4.4.1. 会社概要

10.4.4.2. 業績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的イニシアティブ

10.4.5. 3Dバイオテック

10.4.5.1. 会社概要

10.4.5.2. 業績

10.4.5.3. 製品ベンチマーク

10.4.5.4. 戦略的イニシアティブ

10.4.6. 株式会社クラレ

10.4.6.1. 会社概要

10.4.6.2. 業績

10.4.6.3. 製品ベンチマーク

10.4.6.4. 戦略的イニシアティブ

10.4.7. テカングループ

10.4.7.1. 会社概要

10.4.7.2. 業績

10.4.7.3. 製品ベンチマーク

10.4.7.4. 戦略的イニシアティブ

10.4.8. コーニング・インコーポレーテッド

10.4.8.1. 会社概要

10.4.8.2. 業績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的イニシアティブ

10.4.9. グライナー・バイオワン

10.4.9.1. 会社概要

10.4.9.2. 業績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアティブ

10.4.10. インスフィロ

10.4.10.1. 会社概要

10.4.10.2. 業績

10.4.10.3. 製品ベンチマーク

10.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米スフェロイド市場、種類別、2018年~2030年(百万米ドル)

表3 北米スフェロイド市場、手段別、2018年~2030年(百万米ドル)

表4 北米スフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表5 北米スフェロイド市場、最終用途別、2018年 – 2030年 (百万米ドル)

表6 北米スフェロイド市場、用途別、2018年~2030年(百万米ドル)

表7 北米スフェロイド市場、地域別、2018年~2030年(百万米ドル)

表8 米国のスフェロイド市場:種類別、2018年~2030年(USD Million)

表9 米国のスフェロイド市場、手段別、2018年~2030年(USD Million)

表10 米国のスフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表11 米国のスフェロイド市場:最終用途別、2018年~2030年(百万米ドル)

表12 米国のスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表13 カナダのスフェロイド市場:種類別、2018年~2030年(USD Million)

表14 カナダのスフェロイド市場、手段別、2018年~2030年(百万米ドル)

表15 カナダのスフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表16 カナダのスフェロイド市場:最終用途別、2018年~2030年(百万米ドル)

表17 カナダのスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表18 メキシコのスフェロイド市場:種類別、2018年~2030年(USD Million)

表19 メキシコのスフェロイド市場、手段別、2018年~2030年(USD Million)

表20 メキシコのスフェロイド市場、供給源別、2018年~2030年(USD Million)

表21 メキシコのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表22 メキシコのスフェロイド市場:用途別、2018年~2030年(USD Million)

表23 ヨーロッパのスフェロイド市場:種類別、2018年~2030年(百万米ドル)

表24 ヨーロッパのスフェロイド市場、手段別、2018年 – 2030年 (百万米ドル)

表25 ヨーロッパのスフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表26 ヨーロッパのスフェロイド市場:最終用途別、2018年~2030年(百万米ドル)

表27 ヨーロッパのスフェロイド市場、用途別、2018年 – 2030年 (百万米ドル)

表28 ヨーロッパのスフェロイド市場、地域別、2018年~2030年(百万米ドル)

表29 ドイツのスフェロイド市場:種類別、2018年~2030年(USD Million)

表30 ドイツのスフェロイド市場、手段別、2018年~2030年(USD Million)

表31 ドイツのスフェロイド市場、供給源別、2018年~2030年(USD Million)

表32 ドイツのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表33 ドイツのスフェロイド市場:用途別、2018年~2030年(USD Million)

表34 英国スフェロイド市場:種類別、2018年~2030年(USD Million)

表35 英国スフェロイド市場:手段別、2018年~2030年(USD Million)

表36 英国スフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表37 英国スフェロイド市場:最終用途別:2018年~2030年(USD Million)

表38 英国スフェロイド市場:用途別、2018年~2030年(USD Million)

表39 フランスのスフェロイド市場:種類別、2018年~2030年(USD Million)

表40 フランスのスフェロイド市場:手段別、2018年~2030年(USD Million)

表41 フランスのスフェロイド市場:供給源別、2018年~2030年(USD Million)

表42 フランスのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表43 フランスのスフェロイド市場:用途別、2018年~2030年(USD Million)

表44 イタリアのスフェロイド市場:種類別、2018年~2030年(USD Million)

表45 イタリアのスフェロイド市場:手段別、2018年~2030年(USD Million)

表46 イタリアのスフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表47 イタリアのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表48 イタリアのスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表49 スペインのスフェロイド市場:種類別、2018年~2030年(USD Million)

表50 スペインのスフェロイド市場:手段別、2018年~2030年(USD Million)

表51 スペインのスフェロイド市場:供給源別、2018年~2030年(USD Million)

表52 スペインのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表53 スペインのスフェロイド市場:用途別、2018年~2030年(USD Million)

表54 スウェーデンのスフェロイド市場:種類別、2018年~2030年(USD Million)

表55 スウェーデンのスフェロイド市場:手段別、2018年~2030年(USD Million)

表56 スウェーデンのスフェロイド市場、供給源別、2018年~2030年 (百万米ドル)

表57 スウェーデンのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表58 スウェーデンのスフェロイド市場:用途別、2018年~2030年(USD Million)

表59 ノルウェーのスフェロイド市場:種類別、2018年~2030年(百万米ドル)

表60 ノルウェーのスフェロイド市場:手段別、2018年~2030年(USD Million)

表61 ノルウェーのスフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表62 ノルウェーのスフェロイド市場:最終用途別:2018年~2030年(USD Million)

表63 ノルウェーのスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表64 デンマークのスフェロイド市場:種類別、2018年~2030年(百万米ドル)

表65 デンマークのスフェロイド市場:手段別、2018年~2030年(USD Million)

表66 デンマークのスフェロイド市場:供給源別、2018~2030年(百万米ドル)

表67 デンマークのスフェロイド市場:最終用途別:2018~2030年(USD Million)

表68 デンマークのスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表69 アジア太平洋スフェロイド市場:種類別、2018年~2030年(百万米ドル)

表70 アジア太平洋スフェロイド市場:手段別、2018年~2030年(百万米ドル)

表71 アジア太平洋スフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表72 アジア太平洋スフェロイド市場:最終用途別、2018年~2030年(百万米ドル)

表73 アジア太平洋のスフェロイド市場、用途別、2018年~2030年 (百万米ドル)

表74 アジア太平洋のスフェロイド市場、地域別、2018年~2030年 (百万米ドル)

表75 中国スフェロイド市場:種類別、2018年~2030年(百万米ドル)

表76 中国スフェロイド市場:手段別、2018年~2030年(百万米ドル)

表77 中国のスフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表78 中国のスフェロイド市場:最終用途別、2018年~2030年(百万米ドル)

表79 中国スフェロイド市場:用途別、2018年~2030年(百万米ドル)

表80 日本スフェロイド市場:種類別、2018年~2030年(百万米ドル)

表81 日本スフェロイド市場:手段別、2018年~2030年(USD Million)

表82 日本のスフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表83 日本のスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表84 日本のスフェロイド市場:用途別、2018年~2030年(USD Million)

表85 インドのスフェロイド市場:種類別、2018年~2030年(USD Million)

表86 インドのスフェロイド市場:手段別、2018年~2030年(USD Million)

表87 インドのスフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表88 インドのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表89 インドのスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表90 タイのスフェロイド市場:種類別、2018年~2030年(USD Million)

表91 タイのスフェロイド市場:手段別、2018年~2030年(USD Million)

表92 タイのスフェロイド市場:供給源別、2018年~2030年(USD Million)

表93 タイのスフェロイド市場:最終用途別:2018年~2030年(USD Million)

表94 タイのスフェロイド市場:用途別:2018年~2030年(USD Million)

表95 韓国のスフェロイド市場:種類別、2018年~2030年(USD Million)

表96 韓国スフェロイド市場:手段別、2018年~2030年(USD Million)

表97 韓国スフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表98 韓国のスフェロイド市場:最終用途別:2018年~2030年(USD Million)

表99 韓国スフェロイド市場:用途別:2018年~2030年(USD Million)

表100 オーストラリアのスフェロイド市場:種類別、2018年~2030年(USD Million)

表101 オーストラリアのスフェロイド市場:手段別、2018年~2030年(USD Million)

表102 オーストラリアのスフェロイド市場:供給源別、2018年~2030年(USD Million)

表103 オーストラリアのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表104 オーストラリアのスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表105 南米スフェロイド市場:種類別、2018年~2030年(百万米ドル)

表106 中南米スフェロイド市場:手段別、2018年~2030年(百万米ドル)

表107 南米スフェロイド市場、供給源別、2018年~2030年(百万米ドル)

表108 中南米スフェロイド市場:最終用途別、2018年~2030年(百万米ドル)

表109 南米スフェロイド市場、用途別、2018年 – 2030年 (百万米ドル)

表110 南米スフェロイド市場、地域別、2018年 – 2030年 (百万米ドル)

表111 ブラジルスフェロイド市場:種類別、2018年~2030年(USD Million)

表112 ブラジルスフェロイド市場:手段別、2018年~2030年(USD Million)

表113 ブラジルスフェロイド市場:供給源別、2018年~2030年(USD Million)

表114 ブラジルスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表115 ブラジルスフェロイド市場:用途別、2018年~2030年(USD Million)

表116 アルゼンチンスフェロイド市場:種類別、2018年~2030年(USD Million)

表117 アルゼンチンスフェロイド市場:手段別、2018年~2030年(USD Million)

表118 アルゼンチンスフェロイド市場:供給源別:2018~2030年(USD Million)

表119 アルゼンチンスフェロイド市場:最終用途別:2018年~2030年(USD Million)

表120 アルゼンチンスフェロイド市場:用途別:2018年~2030年(USD Million)

表121 中東・アフリカスフェロイド市場:種類別、2018年~2030年(USD Million)

表122 中東・アフリカスフェロイド市場:手段別、2018年~2030年(百万米ドル)

表123 中東・アフリカスフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表124 中東・アフリカスフェロイド市場:最終用途別、2018年~2030年(百万米ドル)

表125 中東・アフリカスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表126 中東・アフリカスフェロイド市場:地域別、2018年~2030年(百万米ドル)

表127 南アフリカのスフェロイド市場:種類別、2018年~2030年(USD Million)

表128 南アフリカのスフェロイド市場:手段別、2018年~2030年(USD Million)

表129 南アフリカのスフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表130 南アフリカのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表131 南アフリカのスフェロイド市場:用途別、2018年~2030年(USD Million)

表132 サウジアラビアのスフェロイド市場:種類別、2018年~2030年(USD Million)

表133 サウジアラビアのスフェロイド市場:手段別、2018年~2030年(USD Million)

表134 サウジアラビアのスフェロイド市場:供給源別、2018~2030年(百万米ドル)

表135 サウジアラビアのスフェロイド市場:最終用途別、2018年~2030年(USD Million)

表136 サウジアラビアのスフェロイド市場:用途別、2018年~2030年(USD Million)

表137 UAEスフェロイド市場:種類別、2018年~2030年(百万米ドル)

表138 UAEスフェロイド市場:手段別、2018年~2030年(百万米ドル)

表139 UAEスフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表140 UAEスフェロイド市場:最終用途別:2018~2030年(USD Million)

表141 UAEスフェロイド市場:用途別、2018年~2030年(百万米ドル)

表142 クウェートのスフェロイド市場:種類別、2018年~2030年(USD Million)

表143 クウェートのスフェロイド市場:手段別、2018年~2030年(百万米ドル)

表144 クウェートのスフェロイド市場:供給源別、2018年~2030年(百万米ドル)

表145 クウェートのスフェロイド市場:最終用途別(2018~2030年) (百万米ドル)

表146 クウェートのスフェロイド市場:用途別(2018~2030年) (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量処置

図3 一次調査のパターン

図4 市場調査アプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 スフェロイド:市場展望

図9 スフェロイドの競合洞察

図10 親市場の展望

図11 関連/隣接市場の展望

図12 スフェロイド市場のドライバーインパクト

図13 スフェロイド市場の阻害要因

図14 スフェロイド市場の戦略的イニシアティブ分析

図15 スフェロイド市場:種類別動向分析

図16 スフェロイド市場:種類の展望と主要課題

図17 MCTS市場の推定と予測(2018年~2030年

図18 ニューロスフェア市場の推定と予測、2018年~2030年

図19 マンモスフィア市場の推定と予測、2018年~2030年

図20 肝球体市場の推定と予測、2018年~2030年

図21 エンブリオイドボディ市場の推定と予測、2018年~2030年

図22 スフェロイド市場:手段移動分析

図23 スフェロイド市場:手段の展望と要点

図24 マイクロパターンプレート市場の推定と予測、2018年~2030年

図25 低細胞付着プレート市場の推定と予測、2018年~2030年

図26 スフェロイド培養のためのハンギングドロップ法市場の推定と予測、2018年~2030年

図27 その他のスフェロイド培養手段市場の推定と予測、2018年~2030年

図28 スフェロイド市場:ソース移動分析

図29 スフェロイド市場:ソースの展望と要点

図30 細胞株市場の推定と予測、2018年~2030年

図31 プライマリー細胞市場の推定と予測、2018年~2030年

図32 iPSCs由来細胞市場の推定と予測、2018年~2030年

図33 スフェロイド市場 エンドユースの動き分析

図34 スフェロイド市場: エンドユースの展望と主要課題

図35 バイオテクノロジー・製薬産業市場の推定と予測、2018年~2030年

図36 学術・研究機関市場の推定と予測、2018年~2030年

図37 病院・診断センター市場の推定と予測、2018年~2030年

図38 スフェロイド市場:アプリケーション移動分析

図39 スフェロイド市場:アプリケーションの展望と要点

図40 発生生物学市場の推定と予測、2018年~2030年

図41 個別化医薬品市場の推定と予測、2018年~2030年

図42 再生医療市場の推定と予測、2018年~2030年

図43 疾患病理学研究市場の推定と予測、2018年~2030年

図44 薬物毒性・有効性試験市場の推定と予測、2018年~2030年

図45 世界のスフェロイド市場:地域別動向分析

図46 スフェロイドの世界市場:地域別の展望と要点

図47 南米アメリカ

図48 北米市場の予測および予測、2018年~2030年

図49 米国の主要国ダイナミクス

図50 米国市場の予測および予測、2018年~2030年

図51 カナダの主要国市場ダイナミクス

図52 カナダ市場の予測および予測、2018年~2030年

図53 メキシコの主要国ダイナミクス

図54 メキシコ市場の予測および予測、2018年~2030年

図55 ヨーロッパ

図56 ヨーロッパ市場の予測および予測、2018年~2030年

図57 イギリスの主要カントリーダイナミクス

図58 イギリス市場の推定と予測、2018年~2030年

図59 ドイツの主要カントリーダイナミクス

図60 ドイツ市場の推定と予測、2018年~2030年

図61 フランス主要国市場ダイナミクス

図62 フランス市場の推定と予測、2018年~2030年

図63 イタリアの主要カントリーダイナミクス

図64 イタリア市場の推定と予測、2018年~2030年

図65 スペインの主要カントリーダイナミクス

図66 スペイン市場の推定と予測、2018年~2030年

図67 スウェーデンの主要国ダイナミクス

図68 スウェーデン市場の推定と予測、2018年~2030年

図69 ノルウェーの主要国ダイナミクス

図70 ノルウェー市場の推定と予測、2018年~2030年

図71 デンマークの主要国ダイナミクス

図72 デンマーク市場の推定と予測、2018年~2030年

図73 アジア太平洋地域

図74 アジア太平洋地域の市場推定と予測、2018年~2030年

図75 中国の主要カントリーダイナミクス

図76 中国市場の推定と予測、2018年~2030年

図77 日本の主要カントリーダイナミクス

図78 日本市場の推定と予測、2018年~2030年

図79 インドの主要国ダイナミクス

図80 インド市場の推定と予測、2018年~2030年

図81 オーストラリアの主要国ダイナミクス

図82 オーストラリア市場の推定と予測、2018年~2030年

図83 タイの主要国ダイナミクス

図84 タイ市場の推定と予測、2018年~2030年

図85 韓国の主要国ダイナミクス

図86 韓国市場の推定と予測、2018年~2030年

図87 南米アメリカ

図88 中南米市場の推定と予測、2018年~2030年

図89 ブラジルの主要カントリーダイナミクス

図90 ブラジル市場の推定と予測、2018年~2030年

図91 アルゼンチンの主要カントリーダイナミクス

図92 アルゼンチン市場の推定と予測、2018年~2030年

図93 中東・アフリカ

図94 中東・アフリカ市場の推定と予測、2018年~2030年

図95 サウジアラビアの主要国ダイナミクス

図96 サウジアラビアの市場推定と予測、2018年~2030年

図. 97 南アフリカの主要カントリーダイナミクス

図98 南アフリカ市場の推定と予測、2018年~2030年

図99 UAE主要国の市場ダイナミクス

図100 UAE市場の推計と予測、2018年~2030年

図101 クウェートの主要国ダイナミクス

図102 クウェート市場の推定と予測、2018年~2030年

| ※参考情報 スフェロイドとは、球体に似た形状を持つ物体で、主に三次元の空間における幾何学的な形状を指します。スフェロイドは、球体から少し変形した形状であり、特に楕円体や扁平な球体のように、中心からの距離に応じて半径が異なることが特徴です。このような形とは異なり、スフェロイドは一般的には分かりやすく、単純な数学的表現が可能です。 スフェロイドにはいくつかの種類があります。主に、回転楕円体スフェロイドと扁平スフェロイドの二つがあります。回転楕円体スフェロイドは、楕円形の断面を持ち、ある軸を中心に回転することによって生成されます。このため、長軸と短軸があります。一方、扁平スフェロイドは直径が異なる二つの軸を持ち、これによって厚みが変わる形状です。扁平スフェロイドは、地球のように赤道方向に膨らんだ形状をモデル化するのに使われます。 スフェロイドは、さまざまな用途で利用されています。まず、地理情報システム(GIS)の分野では、地球の形状を表現するためにスフェロイドが使われており、特に地球の表面をモデル化する際に重要です。地球は厳密には球体でなく、回転楕円体という形状を持っているため、スフェロイドの特性を活かしたモデルが必要です。 また、医学の分野にもスフェロイドは関連しています。特に、細胞文化や組織再生の研究において、スフェロイドモデルは細胞の成長や相互作用を研究するための重要なツールとなっています。スフェロイド型の細胞は、三次元的な環境で培養されるため、体内の環境により近い状態での実験が可能です。これにより、新薬の評価や病気のメカニズムの理解が進むことが期待されています。 さらに、建築や工業デザインの分野においてもスフェロイドは使用されています。スフェロイド形状の構造物は、強度と美しさを兼ね備えており、特に屋根や橋の設計においてその特性が活かされています。スフェロイドの曲線は、均一な荷重分散が可能なため、構造物の耐久性を向上させることができます。 関連技術としては、コンピュータグラフィックスや3Dモデリングが挙げられます。スフェロイドは、これらの分野でのモデル生成や視覚化において、重要な形状として頻繁に利用されます。形状の近似や詳細なシミュレーションにより、よりリアルな画像やシミュレーションが可能となっています。 さらに、航空宇宙工学や機械工学でもスフェロイドは重要な役割を果たしています。例えば、ロケットや航空機の設計では、空気抵抗を最小限に抑える形状が求められますが、これにスフェロイド形状が適している場合が多いです。このため、スフェロイドを基にしたデザインが新たな技術革新に寄与しています。 このように、スフェロイドは多様な分野で重要な役割を果たしており、その応用は今後もさらに広がると考えられます。解析や計算の容易さ、自然界の形状が持つ特性を活かすことができるスフェロイドの特性は、技術の発展に大いに寄与しています。スフェロイドの形状が持つ特性を理解し、適切に利用することで、さまざまな分野での革新を促すことができるでしょう。 |