研究者や企業は、大腸がん、肺がん、慢性腎臓病、遺伝性疾患など、さまざまな疾患を模倣するオルガノイドの開発に尽力しています。彼らの情熱と革新は、科学界におけるオルガノイドの需要をさらに高めています。これらの小型モデルは、複雑な健康状態の理解と研究に大きな可能性を秘めているからです。例えば、ClinicalTrials.govによると、2024年2月現在、オルガノイドを用いた臨床研究が106件進行中です。さらに、オルガノイドモデルの作成における最新の技術的進歩により、製薬研究におけるオルガノイドの活用成果がさらに向上しています。

3Dスフェロイド技術における技術革新

3Dスフェロイド技術の開発は、市場成長を牽引すると予想されています。例えば、AMS Biotechnology(AMSBIO)が提供するCultrex Organoid Progenitor Cellsは、異なるセットの細胞外マトリックスを活用することで、研究者が培養微小環境を操作し細胞の行動を調節することが可能です。さらに、AMSBIOのCultrex 3Dスフェロイド増殖/生存率および浸潤アッセイは、低接着条件下で凝集性の高いスフェロイドの形成を促進し、スフェロイド開発の進展を支援します。

同様に、SCIVAXコーポレーションのNano Culture Plate(NCP)とNano Culture Dish(NCD)は、高スループットスクリーニングアプリケーションに適しています。さらに、NCP上で培養されたスフェロイドは、蛍光顕微鏡と明視野顕微鏡の両方を使用したライブイメージングに活用されています。その結果、これらのプレートは、従来の3次元(3D)または単層細胞培養システムでは開発が困難だったアッセイの開発において、広く採用されるようになりました。

組織工学と臓器移植の需要の高まり

オルガノイドとスフェロイドは、実際の臓器の3次元構造と機能を模倣することで、損傷した組織の再生や置換に有望な代替手段を提供します。例えば、Murdoch Children’s Research Institute(2022年)の研究者によって開発された腎臓オルガノイドは、腎組織再生の将来的な応用可能性を示しています。同様に、肝臓スフェロイドは毒性スクリーニングやバイオエンジニアリング肝組織の前駆体として活用され、動物実験への依存を減らし、薬物開発を加速しています。これらの進展は、再生医療における治療用および研究用のスケーラブルで患者特異的なソリューションを提供することで、市場を牽引しています。

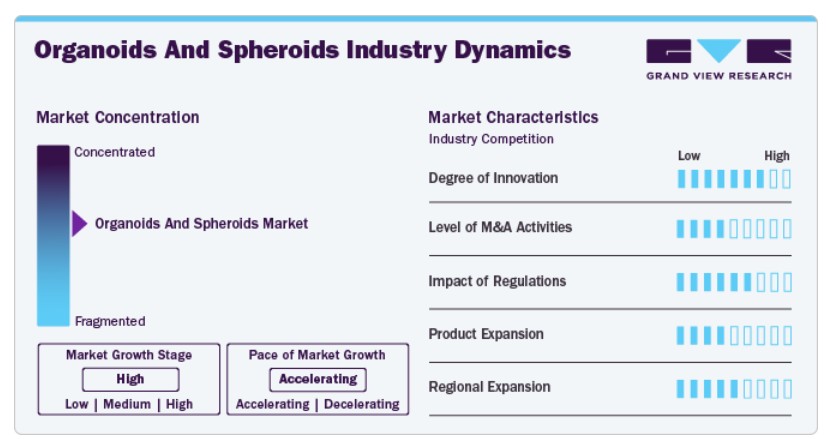

市場集中度と特徴

オルガノイドとスフェロイド産業は、幹細胞研究、ゲノム編集技術、マイクロ流体技術、自動化技術の進展を背景に、著しいイノベーションを遂げています。研究者は、伝統的な細胞培養システムに比べて人間の臓器の生理的環境をより忠実に再現できる可能性から、オルガノイドを薬物発見応用への活用を模索しています。これにより、複雑なオルガノイド構造の形成を支援する新しいオルガノイド培養培地、成長因子、スキャフォールドが開発されています。さらに、CRISPR/Cas9遺伝子編集技術の利用により、患者特異的なオルガノイドの生成が可能となり、パーソナライズド医療応用への道が開かれています。マイクロ流体技術と自動化技術の統合は、薬物発見プロセスを加速する高スループットオルガノイドスクリーニングプラットフォームの開発を促進しています。

オルガノイドとスフェロイド業界におけるM&A活動は、近年 moderate な水準で推移しています。例えば、2021年5月、グローバルな医薬品開発サービス企業であるCrown Bioscienceは、オランダを拠点とするがんおよび免疫学分野のオルガノイドベースの医薬品開発サービスに特化したOcellO B.V.の買収を発表しました。この買収は、Crown Bioscienceの非臨床段階のin vitro薬物開発サービスポートフォリオを拡大し、特に腫瘍学と免疫学分野での強化を図り、成長するオルガノイド市場における同社のポジションを強化することを目的としています。OcellOのオルガノイド技術と独自のオルガノイドプラットフォームは、Crown Bioscienceの細胞生物学、遺伝学、およびゲノミクス分野の既存の能力を補完し、同社は製薬業界とバイオテクノロジー業界の顧客に対し、より包括的で統合された医薬品開発サービスを提供できるようになります。

規制は、オルガノイドとスフェロイド業界において重要な役割を果たし、これらの技術の活用と開発の方向性を決定します。オルガノイドとスフェロイドの生成に不可欠な「幹細胞」は、その起源や人間への健康影響に関する重要な倫理的課題を提起しています。これらの懸念に対応するため、複雑な規制枠組みが確立されています。しかし、これらの規制を遵守することは、この分野で活動する企業にとって遅延やコスト増加の原因となる可能性があります。規制当局は、オルガノイドとスフェロイドの安全性と有効性を確保するため、培養品質、モデル検証、ヒト生物学の再現性など、複数の要因を評価する基準を設定しています。これらの規制への遵守は、薬物開発や前臨床試験の承認を得るために不可欠であり、この革新的な研究分野におけるコンプライアンスの重要性を浮き彫りにしています。

オルガノイドとスフェロイド業界の現在の製品拡大は、中程度とみなすことができます。この分野では進歩と新製品の発売が進んでいますが、拡大のペースは他の分野ほど高くない可能性があります。オルガノイドとスフェロイドは、ライフサイエンス研究分野における比較的新しい技術であり、その採用と理解は依然として進化中です。例えば、2023年2月、細胞培養と組織工学の革新的なソリューションを提供するTheWell Bioscienceは、新製品「VitroGel Organoid Recovery Solution」の発売を発表しました。このソリューションは、オルガノイドと細胞の迅速かつ安全な回収を可能にし、高い収率を実現するように設計されています。VitroGel Organoid Recovery Solutionを使用することで、研究者はゲルマトリックスからオルガノイドと細胞を効率的に回収でき、その生存率や機能性を損なうことなく抽出可能です。この画期的な技術は、オルガノイドと細胞培養ワークフローの生産性と効率を大幅に向上させ、再生医療、薬物開発、疾患モデル化などの分野における研究と発見を加速させるものと期待されています。

オルガノイドとスフェロイド業界における地域展開レベルは、この市場で事業を展開する企業の地理的な範囲と存在感を指します。高度な細胞ベースのモデルへの需要が増加する中、この市場における企業は、新たな市場と機会を拡大するため、異なる地域での存在感を強化する戦略を模索しています。オルガノイドとスフェロイド市場の地域展開レベルは、企業とその戦略的目標によって異なります。一部の企業は、まず自国地域内で拡大を開始し、徐々に隣接する国や地域へ進出し、最終的にグローバルレベルへの拡大を目指す場合があります。他の企業は、複数の地域に同時に直接参入する戦略を選択する可能性があります。

タイプ別洞察

タイプ別では、2024年に59.65%の最大の売上高シェアを占めたオルガノイドセグメントが市場をリードしています。オルガノイド市場は、薬物発見、疾患モデル化、パーソナライズド医療における生理的に関連性の高い3D細胞培養モデルへの需要増加に主に牽引されています。幹細胞から作製されるオルガノイドは、従来の2D培養に比べてヒト組織をより正確に再現するため、予測性の高い前臨床試験が可能となり、動物モデルへの依存度を低減します。幹細胞技術、CRISPR遺伝子編集、バイオプリンティングの進展がオルガノイド研究を加速させています。さらに、製薬企業や政府による再生医療やがん研究への投資増加が市場成長を後押ししています。例えば、2022年10月、AIM Biotech Pte. Ltd.はorganiXシステムをリリースしました。この技術により、オルガノイドに血管化と免疫機能付与が可能となり、研究プロセス中の保存期間を延長できます。

スフェロイドセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。過去数年間、スフェロイド培養は薬物発見、毒性学、がん研究において需要が高まっています。例えば、2022年6月にパドヴァ大学研究者が実施した研究では、がんナノメディシンにおけるMCTS(多層細胞片)の活用が、前臨床研究と臨床研究のギャップを埋める最初のステップとして、ナノテクノロジーベースの医薬品の開発効果と効率を向上させる重要な機会を示すことが示されました。スフェロイドは通常、細胞株から生成されますが、オルガノイドの培養には幹細胞が好ましい細胞源です。スフェロイド生成用の細胞株の商業的可用性は、このセグメントの高収益シェアの主要因です。LNCaP細胞株とPC-3細胞株は、スフェロイド生成に広く使用される製品の一部です。

応用分野

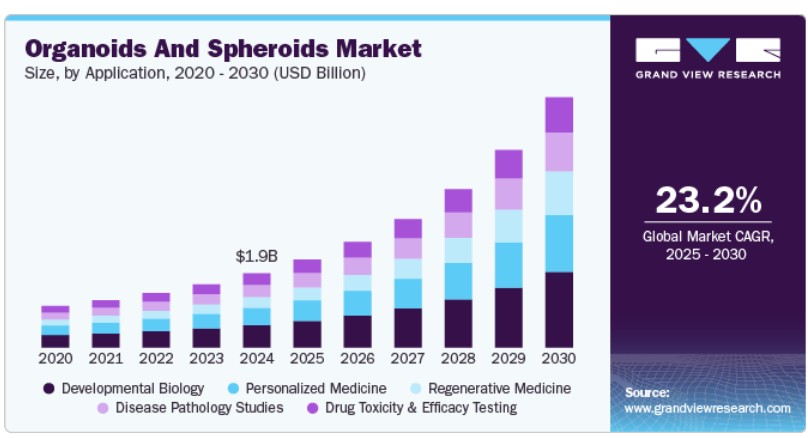

応用分野別では、2024年に30.17%の最大の売上高シェアを占めた開発生物学セグメントが市場をリードしています。これは、開発生物学におけるオルガノイドとスフェロイド培養システムの使用が増加しているためです。オルガノイド生物学は、古典的なアプローチで得られたヒト開発生物学の基礎を検証する大きな機会を提供しています。

誘導多能性幹細胞(iPSC)と胚性幹細胞(ESC)から誘導されたオルガノイドは、組織の恒常性、系譜の決定、胚発生の調査に有用なツールとして浮上しています。これは、オルガノイドが形成時に示した発達的特性を忠実に保持する能力に主に起因しています。その結果、研究者は、線維芽細胞増殖因子(FGF)、骨形態形成タンパク質(BMP)、Wntなどのシグナル伝達経路を介した連続的な分化誘導により、胃、膵臓、脳などのさまざまな臓器の発達生物学に関する知見を得てきました。

再生医療セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。成人幹細胞から由来するオルガノイドやスフェロイドの移植は、病気の組織や臓器の置換に役立ちます。例えば、XanoMATRIX表面は間葉系幹細胞の培養と成長に用いられ、再生医療にも活用されています。

最終用途別インサイト

最終用途別では、バイオテクノロジーおよび製薬業界セグメントが2024年に46.32%の最大の売上高シェアを占め、市場をリードしました。オルガノイドとスフェロイドの潜在的な臨床応用は、製薬スタートアップがこの分野に進出するのを後押ししています。さらに、製薬企業が前臨床薬物発見においてオルガノイドとスフェロイドを高い利用率で活用していることが、オルガノイドとスフェロイド産業の成長を促進すると予想されます。

世界的に、がん、慢性腎疾患、心血管疾患などの慢性疾患の有病率が上昇しています。例えば、アメリカがん協会によると、2022年に米国では約1,918,030件の新規がん症例と609,360件のがん死亡が予測され、そのうち肺がんが主な死因として、毎日約350人の死亡を占めています。慢性疾患を抱える患者数の増加に伴い、医療提供の負担が増加していますが、研究開発を通じてこれらの疾患の新たな治療法を探る努力も進んでいます。

学術・研究機関セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。疾患の状態や薬剤が実際の臓器に与える影響に対する理解が深まったため、研究開発におけるオルガノイドモデルの利用が拡大しています。ClinicalTrial.govによると、2022年9月にフランスで開始された「Intestinal Organoids (BIODES)」研究の目的は、消化管生検から得られたオルガノイドのバイオコレクションを作成し、関連する健康情報を収集し、これらのオルガノイドを消化器疾患の治療に有望な分子と試験することです。主要なプレイヤー間の研究イニシアチブ、協力関係、戦略的提携の増加が、セグメントの売上高増加を後押しすると予想されます。

地域別動向

北米は2024年に34.72%の最大の売上高シェアを占め、オルガノイドとスフェロイド市場を支配しています。米国とカナダにおけるバイオテクノロジー分野でのオルガノイドベースの研究モデルの利用増加は、3Dオルガノイドとスフェロイドの開発を可能にした技術進歩に起因しています。これらの革新的なモデルは、伝統的な2次元細胞培養プラットフォームよりも効果的であることが証明されています。これは、ヒト組織構造をより正確に再現するからです。研究者は、生体内の条件を忠実に再現したマイクロ環境を構築することで、実験からより信頼性が高く予測可能な結果を得ることができます。

米国オルガノイドとスフェロイド市場動向

2024年時点で、米国におけるオルガノイドとスフェロイド市場は北米地域で最大の市場売上高シェアを占めています。コーニング、パーキンエルマー、サーモフィッシャーサイエンティフィック社などの主要企業の現地存在が、米国市場の成長を促進すると予想されています。さらに、この地域における国際的な資金提供機関の存在も、オルガノイドとスフェロイド培養システムの需要を後押しすると見込まれています。例えば、ClinicalTrial.govによると、2018年8月に米国テキサス州で「患者由来のオルガノイドモデルと循環腫瘍細胞を用いた肺がん治療反応の評価」という研究が開始され、2024年12月に完了する見込みです。この研究の目的は、患者から培養した肺がんオルガノイドのバイオバンクを構築し、潜在的なオルガノイドのさまざまな化学療法薬に対する体外反応を評価することです。

ヨーロッパのオルガノイドとスフェロイド市場動向

ヨーロッパのオルガノイドとスフェロイド市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。主要な成長要因の一つは、パーソナライズド医療の需要増加です。これにより、薬物発見と開発のための患者特異的モデルへの需要が急増しています。オルガノイドとスフェロイドは、3次元環境でヒト組織構造を模倣することで、このようなモデルを作成する機会を提供します。この技術は、伝統的な薬物発見手法に関連する時間とコストを削減しつつ、その有効性と安全性を向上させる可能性を秘めています。

オランダ・ロッテルダムで開催される「Organoids and Spheroids Europe 2024」カンファレンスは、この分野における重要なイベントです。カンファレンスの主な目的は、マイクロ流体技術とラボオンチップ技術を用いて細胞を機能的なクラスターに組み立てる方法について学ぶことです。肝細胞を用いた毒性試験や、生物学的プロセス研究のための体外臓器切片など、生理的に関連性の高いオルガノイドの創出が、主要な研究テーマとなる見込みです。この改善が疾患モデル化、薬物発見、パーソナライズド医療に与える影響を考慮すると、このカンファレンスは研究者、臨床医、業界リーダーにとって不可欠です。

イギリスにおけるオルガノイドとスフェロイド市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。技術の進歩は、英国の市場成長を推進する上で重要な役割を果たしてきました。英国政府は、ゲノム研究に多額の投資を行っており、その結果、オルガノイドおよびスフェロイドの作成に関する最先端の技術が開発されています。例えば、2023年5月、ジェレミー・ハント財務大臣は、英国のライフサイエンス分野を活性化するために7億650万米ドルの戦争資金拠出を発表し、これは市場成長にプラスの影響を与えると予想されています。この資金は、ゲノミクス、人工知能(AI)、細胞および遺伝子治療など、ライフサイエンスのさまざまな分野の研究開発に充てられます。また、この資金は、新しい治療法やワクチンの開発による公衆衛生の向上に焦点を当てた、新しい国立健康保護研究所(NIHP)の設立にも活用される予定です。このイニシアチブは、新たな治療法やワクチンの前臨床試験に理想的なモデルを提供するオルガノイドとスフェロイドの需要を促進すると予想されています。

フランスにおけるオルガノイドとスフェロイド市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。フランス政府は幹細胞技術に多額の投資を行っており、これがフランスの市場成長に寄与しています。幹細胞は多様な細胞タイプに分化可能であり、ヒト組織構造を体外で再現するオルガノイドやスフェロイドの生成に利用できます。フランス政府は、Institut Clinique de la Souris(ICS)やCentre de Recherche en Cancérologie de Marseille(CRCM)など、幹細胞研究に特化した研究センターやイニシアチブを複数設立しています。これらの研究センターは、幹細胞技術の発展に貢献し、薬物発見、疾患モデル化、再生医療など多様な応用分野におけるオルガノイドとスフェロイドの研究を促進してきました。

ドイツのオルガノイドとスフェロイド市場は、予測期間中に著しいCAGRで成長すると予測されています。ドイツ政府は、資金提供イニシアチブを通じてドイツ市場における研究開発を積極的に支援しています。例えば、ドイツ研究財団(DFG)は、疾患モデル化、薬物発見、再生医療に焦点を当てたオルガノイドとスフェロイドに関する研究プロジェクトに資金を提供しています。さらに、ドイツ政府はオルガノイドとスフェロイドに特化した研究センターやイニシアチブを複数設立しており、その例としてフラウンホーファー細胞療法と免疫学研究所(IZI)やドイツ神経変性疾患研究センター(DZNE)があります。これらのセンターは、研究者が協力し、オルガノイドとスフェロイドの分野で研究を推進するためのプラットフォームを提供しています。

アジア太平洋地域のオルガノイドとスフェロイド市場動向

アジア太平洋地域のオルガノイドとスフェロイド市場は、幹細胞研究分野の継続的な進展により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。主要な市場プレイヤー間の提携の増加が市場成長を促進すると予想されています。例えば、2020年3月、ニチレイバイオサイエンスとUPMバイオメディカルズは提携し、日本においてUPMの培養製品を提供開始しました。これにより、スフェロイドとオルガノイド培養用の天然ハイドロゲルの供給が拡大しました。

中国のオルガノイドとスフェロイド市場は、特にオルガノイドとスフェロイドに関する3D細胞培養技術において著しい進展を遂げています。その結果、中国におけるこれらの高度な細胞培養モデルの市場が拡大しています。中国の3D細胞培養技術は、この分野の研究を促進するパートナーシップにより最近進展しています。例えば、2020年10月、メルクはD1Medと提携し、中国における3次元(3D)細胞培養技術の応用を推進するため、メルクが3D細胞培養製品と専門知識を提供することになりました。この提携は、細胞生物学で注目されている3D細胞培養技術への注目が高まっていることを反映しています。この技術は、組織工学、再生医療、薬物開発、毒性試験、オルガノイド形成など、多様な応用可能性を秘めています。

日本のオルガノイドとスフェロイド市場は、3D細胞培養技術の進展と高度な細胞モデル分野での研究活動拡大を背景に、著しい成長を遂げています。さらに、日本国内の主要なプレイヤーが市場成長に貢献しています。例えば、2020年3月、UPMとニチレイバイオサイエンスは、日本の3D細胞培養市場における高度な天然ハイドロゲルの需要拡大に対応するため、戦略的提携を締結しました。この提携は、UPMが開発した高品質なGrowDexハイドロゲルを供給し、日本のバイオテクノロジー企業と製薬企業の研究開発を支援することを目的としています。UPMとニチレイバイオサイエンスの提携は、UPMの革新的な天然ハイドロゲル開発の専門知識と、ニチレイバイオサイエンスの日本ライフサイエンス市場における強い存在感と深い理解を組み合わせたものです。この提携により、日本の研究者や科学者は、生体適合性が高く、天然の細胞外マトリックスを模倣する能力を持つGrowDexハイドロゲルを含む最先端の細胞培養技術にアクセスできるようになります。これにより、オルガノイドやスフェロイドの培養に最適な環境が提供されます。

中東・アフリカ オーガノイドとスフェロイド市場動向

中東・アフリカにおけるオーガノイドとスフェロイド市場は、医療インフラの向上への注目が高まり、バイオメディカル研究への投資が増加し、精密医療とバイオテクノロジーの促進を目的とした政府の取り組みが強化されていることが背景にあります。アラブ首長国連邦(UAE)やサウジアラビアなどの国々は、経済多角化戦略の一環としてライフサイエンスを優先し、研究拠点の設立やグローバルなバイオテクノロジー企業との協業が進んでいます。地域におけるがんや糖尿病などの慢性疾患の負担増加も、予測精度が高く患者に適した3D細胞モデルであるオルガノイドやスフェロイドの需要を後押ししています。

サウジアラビアのオルガノイドとスフェロイド市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。サウジアラビア政府は、医療を含む多様な分野の研究開発に多額の投資を行っており、これがサウジアラビアの市場成長を後押ししています。例えば、サウジアラビアの「ビジョン2030」イニシアチブの下で医療インフラに投じられる大規模な投資は、同国の市場に大きな後押しを与えると予想されています。この650億ドルの投資は、医療分野における新技術、製品、サービスの開発を促進し、オルガノイドやスフェロイドを含むこれらの技術のサウジアラビア市場での商業化を推進しています。

主なオルガノイドおよびスフェロイド企業情報

技術の発展と創薬分野におけるその潜在的な応用により、既存のプレーヤー間の競争は激化しています。そのため、主要プレーヤーは、新製品や改良品の発売に継続的に取り組んでいます。例えば、パーキンエルマー社は、スフェロイドの検出、取り扱い、分析のための幅広いプラットフォームを提供しています。研究者たちは、SARS-CoV-2 の侵入メカニズムと組織内での拡散を研究するために、ミニ肺を開発しました。また、SARS-CoV-2 に対する組織の防御メカニズムの研究にもオルガノイドが活用されています。これは、治療用ワクチンの開発に役立つ可能性があります。

規制の遵守と倫理的配慮は、競争環境を形成する上で重要な役割を果たしています。厳格な承認プロセスを順守し、標準化され、拡張可能なオルガノイドモデルを開発した企業が、市場を支配するでしょう。精密医療の需要が高まるにつれ、個別化オルガノイドプラットフォームに投資する企業が、大きな市場シェアを獲得する可能性が高いです。コスト効率に優れ、高スループットのオルガノイドソリューションを導入する新興スタートアップ企業が、既存のプレーヤーに挑戦し、競争はさらに激化しています。継続的な進歩と規制面の支援の強化により、オルガノイド市場は持続的な成長が見込まれ、バイオテクノロジー、製薬、ヘルスケアの各分野に新たな機会をもたらしています。

上記の分析は、企業の競争状況を明らかにしており、大手企業はより強固なグローバル展開と戦略的関与を維持しています。メルクKGaA、STEMCELLテクノロジーズ、サーモフィッシャーサイエンティフィック社は、3つのカテゴリーすべてで強いポジションを示しており、バランスの取れた市場存在感を示しています。コーニング・インコーポレイテッドとコーニング社は、戦略的イニシアチブと地理的展開において中程度の強さを示しています。一方、Cellesce Ltd. を含む企業は相対的に低いスコアを示しており、成長の余地がある分野を示唆しています。

主要なオルガノイドとスフェロイド企業:

以下の企業は、オルガノイドとスフェロイド市場の主要企業です。これらの企業は、市場シェアの最大部分を占め、業界の動向を主導しています。

- 3D Biomatrix

- 3D Biotek LLC

- AMS Biotechnology (Europe) Limited

- Cellesce Ltd.

- Corning Incorporated

- Greiner Bio-One

- Hubrecht Organoid Technology (HUB)

- InSphero

- Lonza

- Merck KGaA

- Prellis Biologics

- STEMCELL Technologies Inc.

- Thermo Fisher Scientific, Inc.

最近の動向

- 2024年3月、再生医療分野の細胞療法に特化した企業であるCell in Cellsと、軟骨疾患向けのオルガノイドベースの治療法の開発・製造に関するCDMO契約を締結しました。この提携は、オルガノイド技術を活用して革新的な治療ソリューションを開発し、再生医療の進展を目指すものです。

- 2023年8月、ロボット工学とインテリジェントオートメーションに特化した企業であるInSpheroは、細胞アッセイと再生医療向けのバイオマテリアルソリューションを提供するAdvanced BioMatrixと、伝統的な懸濁液ベースの方法からスキャフォールドベースのモデルへの3D細胞培養技術の利用拡大を目的とした販売契約を締結しました。

- 2023年6月、Inventia Life ScienceはBiotron Healthcareと提携し、インドでのRASTRUMミニチュア化3D細胞培養プラットフォームの流通を開始しました。この協業は、RASTRUMプラットフォームの先進技術をインドの研究者に提供することで、オルガノイドとスフェロイドの分野に恩恵をもたらすと期待されています。

グローバル・オルガノイド・アンド・スフェロイド市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国レベルでの売上高の成長を予測しています。この調査では、Grand View Researchはグローバル・オルガノイド・アンド・スフェロイド市場レポートを、タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、百万米ドル、2018年~2030年)

- タイプ別

- オルガノイド

- タイプ別

- 神経オルガノイド

- 肝オルガノイド

- 腸オルガノイド

- その他のオルガノイド

- 方法別

- オルガノイド培養用の一般的な浸漬法

- クリプトオルガノイド培養技術

- エア・リキッド・インターフェース(ALI)法によるオルガノイド培養

- Lgr5+細胞由来のクローンオルガノイド

- 脳と網膜オルガノイド形成プロトコル

- その他

- 出典別

- 一次組織

- 幹細胞

- タイプ別

- スフェロイド

- 種類別

- 多細胞腫瘍スフェロイド(MCTS)

- ニューロスフィア

- マモスフィア

- ヘパトスフィア

- 胚様体

- 方法別

- マイクロパターニングプレート

- 低細胞付着プレート

- 懸滴法

- その他

- 出典別

- 細胞株

- 一次細胞

- iPS細胞由来細胞

- 種類別

- オルガノイド

- タイプ別

- 応用展望(売上高、米ドル百万、2018年~2030年)

- 発生生物学

- 個人化医療

- 再生医療

- 疾患病理学研究

- 薬物毒性・有効性試験

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- バイオテクノロジーおよび製薬産業

- 学術研究機関

- 病院および診断センター

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ノルウェー

- デンマーク

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. タイプ

1.1.2. アプリケーション

1.1.3. 最終用途

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 オーガノイドおよびスフェロイド市場変数と動向

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 薬物発見におけるオルガノイドとスフェロイドの採用拡大

3.2.1.2. 技術的進歩

3.2.1.3. 組織工学と臓器移植の需要増加

3.2.2. 市場制約要因分析

3.2.2.1. 3D細胞培養に関連する課題

3.2.2.2. オーガノイドとスフェロイド培養に関連する倫理的課題

3.3. オーガノイドとスフェロイド市場分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 タイプ別事業分析

4.1. セグメントダッシュボード

4.2. グローバルオルガノイドおよびスフェロイド市場:タイプ別動向分析

4.3. グローバルオルガノイドおよびスフェロイド市場規模とトレンド分析(タイプ別)、2018年から2030年 (USD百万)

4.4. オーガノイド

4.4.1. オーガノイド市場の見積もりおよび予測、2018年~2030年

4.4.2. オーガノイドのタイプ別

4.4.2.1. 神経オーガノイド

4.4.2.1.1. 神経オルガノイド市場規模と予測(2018年~2030年)

4.4.2.2. 肝臓オルガノイド

4.4.2.2.1. 肝臓オルガノイド市場規模と予測(2018年~2030年)

4.4.2.3. 腸オルガノイド

4.4.2.3.1. 腸管オルガノイド市場規模と予測(2018年~2030年)

4.4.2.4. その他のオルガノイド

4.4.2.4.1. その他のオルガノイド市場規模と予測(2018年~2030年)

4.4.3. 方法別オルガノイド

4.4.3.1. 一般浸漬法によるオルガノイド培養

4.4.3.1.1. 一般浸漬法によるオルガノイド培養市場規模と予測(2018年~2030年)

4.4.3.2. クリプトオルガノイド培養技術

4.4.3.2.1. クリプトオルガノイド培養技術市場規模と予測(2018年~2030年)

4.4.3.3. 空気液体界面(ALI)法によるオルガノイド培養

4.4.3.3.1. ALI法によるオルガノイド培養市場規模と予測(2018年~2030年)

4.4.3.4. Lgr5+細胞由来のクローンオルガノイド

4.4.3.4.1. Lgr5+細胞由来のクローンオルガノイド市場規模と予測(2018年~2030年)

4.4.3.5. 脳と網膜オルガノイド形成プロトコル

4.4.3.5.1. 脳と網膜オルガノイド形成プロトコル市場規模と予測(2018年~2030年)

4.4.3.6. その他

4.4.3.6.1. その他市場規模と予測(2018年~2030年)

4.4.4. 源別オルガノイド

4.4.4.1. 一次組織

4.4.4.1.1. 一次組織市場規模と予測(2018年~2030年)

4.4.4.2. 幹細胞

4.4.4.2.1. 幹細胞市場の見積もりおよび予測(2018年~2030年)

4.5. スフェロイド

4.5.1. スフェロイド市場規模と予測(2018年~2030年)

4.5.2. スフェロイドの種類別

4.5.2.1. 多細胞腫瘍スフェロイド(MCTS)

4.5.2.1.1. MCTS市場規模と予測(2018年~2030年)

4.5.2.2. 神経球

4.5.2.2.1. 神経球市場規模と予測(2018年~2030年)

4.5.2.3. 乳房球

4.5.2.3.1. 乳房球市場規模と予測(2018年~2030年)

4.5.2.4. 肝球

4.5.2.4.1. ヘパトスフィア市場規模と予測(2018年~2030年)

4.5.2.5. エムブリオイドボディ

4.5.2.5.1. エムブリオイドボディ市場規模と予測(2018年~2030年)

4.5.3. 方法別スフェロイド

4.5.3.1. マイクロパターニングプレート

4.5.3.1.1. マイクロパターニングプレート市場規模と予測(2018年~2030年)

4.5.3.2. 低細胞付着プレート

4.5.3.2.1. 低細胞付着プレート市場規模と予測(2018年~2030年)

4.5.3.3. ハンギングドロップ法

4.5.3.3.1. ハンギングドロップ法を用いたスフェロイド培養市場規模と予測(2018年~2030年)

4.5.3.4. その他

4.5.3.4.1. 球状培養用その他の方法市場規模と予測(2018年~2030年)

4.5.4. 球状体(ソース別)

4.5.4.1. 細胞株

4.5.4.1.1. 細胞株市場規模と予測(2018年~2030年)

4.5.4.2. プライマリ細胞

4.5.4.2.1. プライマリ細胞市場推定値と予測、2018年~2030年

4.5.4.3. iPS細胞由来細胞

4.5.4.3.1. iPS細胞由来細胞市場規模と予測(2018年~2030年)

第5章 用途別ビジネス分析

5.1. セグメントダッシュボード

5.2. グローバルオルガノイド&スフェロイド市場:用途別動向分析

5.3. グローバルオルガノイド&スフェロイド市場規模とトレンド分析(用途別、2018年~2030年) (USD百万)

5.4. バイオテクノロジーおよび製薬産業

5.4.1. バイオテクノロジーおよび製薬産業市場規模と予測 2018年から2030年 (USD百万)

5.5. 学術研究機関

5.5.1. 学術研究機関市場規模と予測 2018年から2030年 (USD百万)

5.6. 病院および診断センター

5.6.1. 病院および診断センター市場規模と予測 2018年から2030年 (USD百万)

第6章 アプリケーション別ビジネス分析

6.1. セグメントダッシュボード

6.2. グローバルオルガノイドおよびスフェロイド市場:アプリケーション動向分析

6.3. グローバルオルガノイド・スフェロイド市場規模とトレンド分析(アプリケーション別、2018年から2030年)(USD百万)

6.4. 発生生物学

6.4.1. 発生生物学市場規模と予測(2018年から2030年)(USD百万)

6.5. パーソナライズド医療

6.5.1. パーソナライズド医療市場規模と予測(2018年から2030年、USD百万)

6.6. 再生医療

6.6.1. 再生医療市場規模と予測(2018年から2030年、USD百万)

6.7. 疾患病理学研究

6.7.1. 疾患病理学研究市場規模と予測(2018年から2030年)(百万米ドル)

6.8. 薬物毒性・有効性試験

6.8.1. 薬物毒性・有効性試験市場規模と予測(2018年から2030年)(百万米ドル)

第7章 地域別事業分析(国別、種類別、用途別、最終用途別)

7.1. セグメントダッシュボード

7.2. 市場規模、予測、およびトレンド分析(2018年から2030年)

7.3. 北米

7.3.1. 北米市場規模予測(2018年から2030年)(売上高、USD億ドル)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国の動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 競争状況

7.3.2.4. アメリカ合衆国市場推定値と予測(2018年~2030年)(売上高、USD億ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競争状況

7.3.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競争状況

7.3.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ市場推定値と予測、2018年~2030年(売上高、USD億ドル)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 競争状況

7.4.2.4. イギリス市場予測と推計、2018年~2030年(売上高、USD億ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競争状況

7.4.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競争状況

7.4.4.4. フランス市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 競争状況

7.4.5.4. イタリア市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 競争状況

7.4.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.4.7. デンマーク

7.4.7.1. 主要な国別動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 競争状況

7.4.7.4. デンマーク市場の見積もりおよび予測(2018年~2030年)(売上高、USD億ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国動向

7.4.8.2. 対象疾患の有病率

7.4.8.3. 競争状況

7.4.8.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 対象疾患の有病率

7.4.9.3. 競争状況

7.4.9.4. ノルウェー市場の見積もりおよび予測、2018年~2030年 (売上高、USD億ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋市場予測と推計、2018年~2030年(売上高、USD億ドル)

7.5.2. 中国

7.5.2.1. 主要国動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測(2018年~2030年)(売上高、USD億ドル)

7.5.3. 日本

7.5.3.1. 主要国動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 競争状況

7.5.3.4. 日本市場の見積もりおよび予測(2018年~2030年)(数量、千単位)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 競争状況

7.5.4.4. インド市場規模と予測(2018年~2030年)(売上高、USD億ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 競争状況

7.5.5.4. オーストラリア市場の見積もりおよび予測(2018年~2030年)(売上高、USD億ドル)

7.5.6. タイ

7.5.6.1. 主要国動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.5.7. 韓国

7.5.7.1. 主要国動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 競争状況

7.5.7.4. 韓国市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 競争状況

7.6.2.4. ブラジル市場予測(2018年~2030年、売上高、USD億ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 競争状況

7.6.3.4. アルゼンチン市場推定値と予測(2018年~2030年、売上高、USD億ドル)

7.7. MEA

7.7.1. MEA市場推定値と予測(2018年~2030年、売上高、USD億ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場推定値と予測(2018年~2030年、売上高、USD億ドル)

7.7.3. 南アフリカ

7.7.3.1. 主要国動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 競争状況

7.7.3.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要な国別動向

7.7.4.2. 対象疾患の有病率

7.7.4.3. 競争状況

7.7.4.4. UAE市場推定値と予測(2018年~2030年、売上高、USD億ドル)

7.7.5. クウェート

7.7.5.1. 主要国動向

7.7.5.2. 対象疾患の有病率

7.7.5.3. 競争状況

7.7.5.4. クウェート市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2024年の企業ポジション分析

8.4. 企業プロファイル/一覧

8.4.1. サーモフィッシャーサイエンティフィック株式会社

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Merck KGaA

8.4.2.1. 当社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ロンザ

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. 3Dバイオマトリックス

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. 3D Biotek LLC

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. AMS Biotechnology (Europe) Limited

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. Cellesce Ltd

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. コルニング・インコーポレイテッド

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. グレインアー・バイオワン

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. ハブライト・オルガノイド・テクノロジー(HUB)

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

8.4.11. InSphero

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアチブ

8.4.12. Prellis Biologics

8.4.12.1. 会社概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーク

8.4.12.4. 戦略的イニシアチブ

8.4.13. STEMCELL Technologies Inc.

8.4.13.1. 会社概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーク

8.4.13.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米のオルガノイドおよびスフェロイド市場(タイプ別)、2018年~2030年 (USD百万)

表3 北米のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年 (USD百万)

表4 北米のオルガノイドおよびスフェロイド市場、アプリケーション別、2018年~2030年 (USD百万)

表5 北米のオルガノイドおよびスフェロイド市場、地域別、2018年 – 2030年(米ドル百万)

表6 米国オルガノイドおよびスフェロイド市場、種類別、2018年~2030年(米ドル百万)

表7 米国オルガノイドおよびスフェロイド市場、最終用途別、2018年~2030年(米ドル百万)

表8 米国オルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表9 カナダオルガノイドおよびスフェロイド市場、種類別、2018年~2030年 (USD 百万)

表10 カナダ オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(USD 百万)

表11 カナダ オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表12 メキシコ オーガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表13 メキシコ オーガノイドおよびスフェロイド市場、最終用途別、2018年~2030年 (USD 百万)

表14 メキシコ オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(USD 百万)

表15 ヨーロッパ オーガノイドおよびスフェロイド市場、種類別、2018年~2030年(USD 百万)

表16 欧州のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表17 欧州のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表18 欧州のオルガノイドおよびスフェロイド市場、地域別、2018年~2030年(百万ドル)

表19 ドイツのオルガノイドおよびスフェロイド市場、種類別、 2018 – 2030(百万ドル)

表20 ドイツのオルガノイドおよびスフェロイド市場、用途別、2018 – 2030(百万ドル)

表21 ドイツのオルガノイドおよびスフェロイド市場、用途別、2018 – 2030(百万ドル)

表22 イギリスにおけるオルガノイドおよびスフェロイド市場(種類別)、2018年~2030年(百万ドル)

表23 イギリスにおけるオルガノイドおよびスフェロイド市場(最終用途別)、2018年~2030年(百万ドル)

表24 イギリス オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表25 フランス オーガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万ドル)

表26 フランス オーガノイドおよびスフェロイド市場、 用途別、2018年~2030年(百万ドル)

表27 フランスにおけるオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表28 イタリアにおけるオルガノイドおよびスフェロイド市場、種類別、2018年~2030年 (百万ドル)

表29 イタリアのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表30 イタリアのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表31 スペインのオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万ドル)

表32 スペインのオルガノイドおよびスフェロイド市場(最終用途別)、2018年~2030年(百万ドル)

表33 スペインのオルガノイドおよびスフェロイド市場(用途別)、2018年~2030年(百万ドル)

表34 スウェーデンのオルガノイドおよびスフェロイド市場(種類別)、2018年~2030年(百万ドル)

表35 スウェーデンのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表36 スウェーデンのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表37 ノルウェーのオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表38 ノルウェーのオルガノイドおよびスフェロイド市場、最終用途別、2018年~2030年 (百万米ドル)

表39 ノルウェーのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表40 デンマークのオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表41 デンマークのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表42 デンマークのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域(APAC)のオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域(APAC)のオルガノイドおよびスフェロイド市場、最終用途別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域(APAC)のオルガノイドおよびスフェロイド市場、 用途別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域(APAC)のオルガノイドおよびスフェロイド市場、地域別、2018年~2030年(百万米ドル)

表47 中国のオルガノイドおよびスフェロイド市場、種類別、2018年~2030年 (百万米ドル)

表48 中国のオルガノイドおよびスフェロイド市場、最終用途別、2018年~2030年(百万米ドル)

表49 中国のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表50 日本のオルガノイドおよびスフェロイド市場、種類別、2018年~2030年 (USD 百万)

表51 日本のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年 (USD 百万)

表52 日本のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年 (USD 百万)

表53 インドのオルガノイドおよびスフェロイド市場、種類別、2018年 – 2030年(米ドル百万)

表54 インドのオルガノイドおよびスフェロイド市場、用途別、2018年 – 2030年(米ドル百万)

表55 インドのオルガノイドおよびスフェロイド市場、用途別、2018年 – 2030年(米ドル百万)

表56 タイのオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万ドル)

表57 タイのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表58 タイのオルガノイドおよびスフェロイド市場、応用分野別、2018年~2030年(百万米ドル)

表59 韓国のオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表60 韓国のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表61 韓国のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表62 オーストラリアのオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(米ドル百万)

表63 オーストラリアのオルガノイドおよびスフェロイド市場、最終用途別、2018年~2030年(米ドル百万)

表64 オーストラリアのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年 (USD 百万)

表65 ラテンアメリカ オーガノイドおよびスフェロイド市場、種類別、2018年~2030年 (USD 百万)

表66 ラテンアメリカ オーガノイドおよびスフェロイド市場、最終用途別、2018年~2030年 (USD百万)

表67 ラテンアメリカ オーガノイドおよびスフェロイド市場、用途別、2018年~2030年 (USD百万)

表68 ラテンアメリカ オーガノイドおよびスフェロイド市場、地域別、2018年~2030年 (USD百万)

表69 ブラジルにおけるオルガノイドおよびスフェロイド市場(タイプ別)、2018年~2030年(百万米ドル)

表70 ブラジルにおけるオルガノイドおよびスフェロイド市場(最終用途別)、2018年~2030年(百万米ドル)

表71 ブラジル オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

表72 アルゼンチン オーガノイドおよびスフェロイド市場、種類別、2018年~2030年 (USD 百万)

表73 アルゼンチン オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(USD 百万)

表74 アルゼンチン オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表75 中東・アフリカ オーガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表76 中東・アフリカ オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表77 中東・アフリカ オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(米ドル百万)

表78 中東・アフリカ オーガノイドおよびスフェロイド市場、地域別、2018年~2030年(米ドル百万)

表79 南アフリカ オーガノイドおよびスフェロイド市場、種類別、2018年 – 2030年(米ドル百万)

表80 南アフリカ オーガノイドおよびスフェロイド市場、用途別、2018年 – 2030年(米ドル百万)

表81 南アフリカ オーガノイドおよびスフェロイド市場、用途別、2018年 – 2030年 (百万米ドル)

表82 サウジアラビアのオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表83 サウジアラビアのオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表84 サウジアラビアのオルガノイドおよびスフェロイド市場、 用途別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦(UAE)のオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表86 アラブ首長国連邦(UAE)のオルガノイドおよびスフェロイド市場、最終用途別、2018年~2030年(百万米ドル)

表87 アラブ首長国連邦(UAE)のオルガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万米ドル)

表88 クウェートのオルガノイドおよびスフェロイド市場、種類別、2018年~2030年(百万米ドル)

表89 クウェートのオルガノイドおよびスフェロイド市場、最終用途別、2018年~2030年(百万米ドル)

表90 クウェート オーガノイドおよびスフェロイド市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 オーガノイドとスフェロイド:市場見通し

図9 オーガノイドとスフェロイドの競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 オーガノイドとスフェロイド市場のドライバー影響

図13 オーガノイドとスフェロイド市場の制約要因影響

図14 オーガノイドとスフェロイド市場の戦略的イニシアチブ分析

図15 オーガノイドとスフェロイド市場:タイプ別動向分析

図16 オーガノイドとスフェロイド市場:タイプ別見通しと主要なポイント

図17 神経オルガノイド市場の見積もりおよび予測(2018年~2030年)

図18 肝臓オルガノイド市場の見積もりおよび予測(2018年~2030年)

図19 腸オルガノイド市場の見積もりおよび予測(2018年~2030年)

図20 その他のオルガノイド市場の見積もりおよび予測(2018年~2030年)

図21 オルガノイド培養における一般的な浸漬法市場の見積もりおよび予測(2018年~2030年)

図22 クリプトオルガノイド培養技術市場の見積もりおよび予測(2018年~2030年)

図23 臓器様組織培養におけるALI法市場規模予測(2018年~2030年)

図24 Lgr5+細胞由来のクローン臓器様組織市場規模予測(2018年~2030年)

図25 脳と網膜の臓器様組織形成プロトコル市場規模予測(2018年 – 2030

図26 その他のオルガノイド形成プロトコル市場規模と予測(2018年~2030年)

図27 プライマリ組織市場規模と予測(2018年~2030年)

図 28 幹細胞市場規模と予測、2018年~2030年

図29 スフェロイド市場規模と予測、2018年~2030年

図30 MCTS市場規模と予測、2018年~2030年

図31 ニューロスフィア市場規模と予測、2018年~2030年

図32 マムモスフィア市場規模と予測、2018年~2030年

図33 ヘパトスフィア市場規模と予測、2018年~2030年

図34 エムブリオイドボディ市場規模と予測、2018年~2030年

図35 マイクロパターンドプレート市場規模と予測、 2018 – 2030

図36 低細胞付着プレート市場規模と予測、2018 – 2030

図37 懸滴法による球体培養市場規模と予測、2018 – 2030

図38 その他の球体培養方法市場規模と予測、2018 – 2030

図39 細胞株市場規模予測(2018年~2030年)

図40 原始細胞市場規模予測(2018年~2030年)

図41 iPS細胞由来細胞市場規模予測(2018年~2030年)

図42 オルガノイドとスフェロイド市場:最終用途別動向分析

図43 オルガノイドとスフェロイド市場:最終用途別見通しと主要なポイント

図44 バイオテクノロジーと製薬産業市場推定値と予測(2018年~2030年)

図45 学術機関・研究機関市場推定値と予測(2018年~2030年)

図46 病院および診断センター市場規模推計と予測(2018年~2030年)

図47 オーガノイドとスフェロイド市場:アプリケーション動向分析

図48 オーガノイドとスフェロイド市場:アプリケーション見通しと主要なポイント

図49 発生生物学市場規模推計と予測(2018年~2030年)

図50 パーソナライズド医療市場規模と予測(2018年~2030年)

図51 再生医療市場規模と予測(2018年~2030年)

図52 疾患病理学研究市場規模と予測(2018年~2030年)

図53 薬物毒性・有効性試験市場規模と予測(2018年~2030年)

図54 グローバルオルガノイド・スフェロイド市場:地域別動向分析

図55 グローバルオルガノイド・スフェロイド市場:地域別展望と主要なポイント

図56 北米

図57 北米市場規模推計と予測(2018年~2030年)

図58 米国主要国動向

図59 米国市場規模推計と予測(2018年~2030年)

図60 カナダ主要国動向

図61 カナダ市場推定値と予測(2018年~2030年)

図62 メキシコ主要国動向

図63 メキシコ市場推定値と予測(2018年~2030年)

図64 ヨーロッパ

図65 ヨーロッパ市場推定値と予測(2018年~2030年)

図66 イギリス主要国動向

図67 イギリス市場推定値と予測、2018年~2030年

図68 ドイツ主要国動向

図69 ドイツ市場推定値と予測、2018年~2030年

図70 フランス主要国動向

図71 フランス市場推定値と予測、2018年~2030年

図72 イタリアの主要国動向

図73 イタリアの市場推計と予測(2018年~2030年)

図74 スペインの主要国動向

図75 スペインの市場推計と予測(2018年~2030年)

図76 スウェーデンの主要国動向

図77 スウェーデンの市場推計と予測(2018年~2030年)

図78 ノルウェーの主要国動向

図79 ノルウェーの市場推計と予測(2018年~2030年)

図80 デンマークの主要国動向

図81 デンマークの市場推計と予測(2018年~2030年)

図82 アジア太平洋

図83 アジア太平洋市場推定値と予測、2018年~2030年

図84 中国主要国動向

図85 中国市場推定値と予測、2018年~2030年

図86 日本の主要国動向

図87 日本の市場推定値と予測、2018年~2030年

図88 インドの主要国動向

図89 インドの市場推定値と予測、2018年~2030年

図90 オーストラリアの主要国動向

図91 オーストラリア市場推定値と予測(2018年~2030年)

図92 タイ主要国動向

図93 タイ市場推定値と予測(2018年~2030年)

図94 韓国主要国動向

図95 韓国市場推定値と予測(2018年~2030年)

図96 ラテンアメリカ

図97 ラテンアメリカ市場推定値と予測、2018年~2030年

図98 ブラジル主要国動向

図99 ブラジル市場推定値と予測、2018年~2030年

図100 アルゼンチン主要国動向

図101 アルゼンチン市場推定値と予測、2018年~2030年

図102 中東・アフリカ

図103 中東・アフリカ市場推定値と予測、2018年~2030年

図104 サウジアラビア主要国動向

図105 サウジアラビア市場推定値と予測、2018年~2030年

図106 南アフリカ主要国動向

図107 南アフリカ市場推計と予測、2018年~2030年

図108 アラブ首長国連邦(UAE)主要国動向

図109 アラブ首長国連邦(UAE)市場推計と予測、2018年~2030年

図110 クウェート主要国動向

図111 クウェート市場推計と予測、2018年~2030年

| ※参考情報 オルガノイドとスフェロイドは、細胞の集合体として体内の器官や組織の構造を模倣するために用いられる三次元(3D)培養技術の一つです。これらは生物医学研究や創薬、再生医療などの分野で重要な役割を果たしています。 オルガノイドは、特定の大きさや形状を持つ細胞の集合体で、通常は幹細胞から誘導され、特定の器官の機能や構造を再現します。例えば、腸オルガノイドや脳オルガノイドなど、さまざまな器官に特化したオルガノイドが開発されています。オルガノイドは、自己組織化能を持ち、細胞同士が自然に相互作用することで、器官の特性を持ったミニチュアのモデルを形成します。 一方、スフェロイドは、通常は単一の細胞種によって形成される球状の細胞塊で、細胞間の結合が強く、細胞間相互作用や細胞外マトリックスとの関係を持っています。スフェロイドは、腫瘍モデルや再生医療の研究に用いられることが多く、三次元的な細胞の配置によって生じる生理的な条件を再現することができます。 オルガノイドとスフェロイドの主な用途には、薬剤の効果を評価するためのバイオロジカルアッセイや、新しい治療法の開発に向けた疾患モデルの構築があります。特に腫瘍オルガノイドは、患者の腫瘍細胞から作成されることが多く、個別化医療にも寄与しています。これにより、患者特有の反応を予測することが可能になり、より効果的で安全な治療法の提案が期待されます。 また、オルガノイドとスフェロイドは、毒性試験や毒性予測にも活用されており、従来の2D細胞培養に比べて、より生理的な反応を観察することができるため、製薬業界などでの応用が進んでいます。これにより、動物実験の回数を減少させることができる可能性があります。 関連技術として、マイクロ流体デバイスやシミュレーション技術が挙げられます。マイクロ流体デバイスは、オルガノイドやスフェロイドの培養環境を精密に制御することができ、細胞の動態や物質の移動を観察するのに役立ちます。これにより、薬物の浸透や代謝のメカニズムを詳細に研究することが可能になります。シミュレーション技術も使用され、オルガノイドシステム内の動的な相互作用をコンピュータ上でモデル化し、実験結果の予測や解析を行うことができます。 今後の研究の進展により、オルガノイドとスフェロイドの技術がさらなる発展を遂げることが期待されています。特に再生医療の分野では、失われた組織の再生や器官移植に向けたアプローチが進められており、これらの3D細胞培養技術はその重要な基盤となるでしょう。また、こうした技術の普及により、より多くの病態モデルが形成され、新しい治療戦略の開発が進むことが期待されています。 オルガノイドやスフェロイドは、今後ますます多様な分野で利用される可能性を秘めた技術であり、生命科学の研究や医療分野における革新に寄与していくでしょう。これらの技術は、細胞生物学や分子生物学の理解を深化させるだけでなく、実践的な応用によって、病気の治療方法の向上にも貢献することが期待されています。 |