市場規模と予測

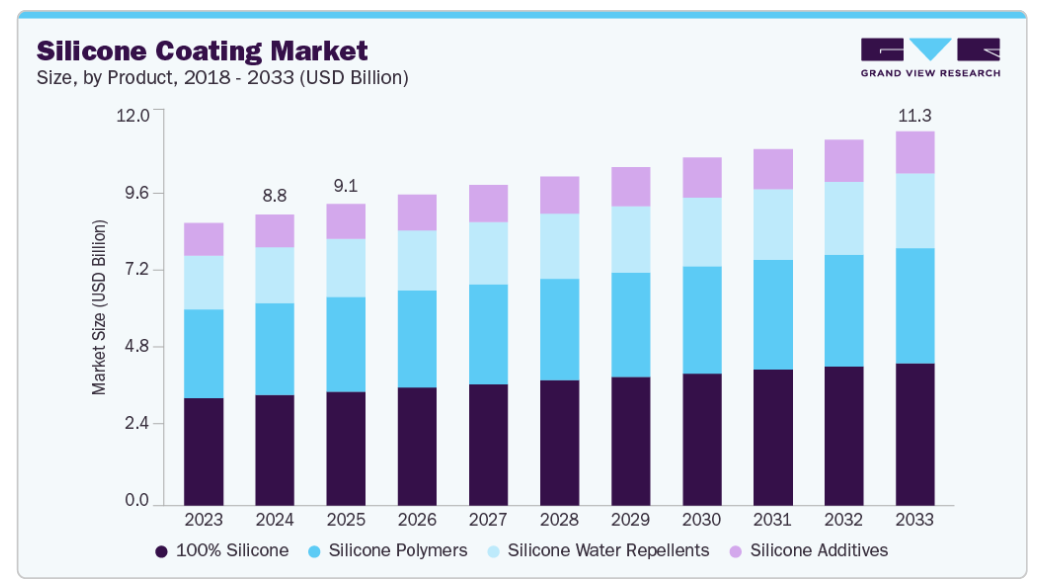

- 2024年の市場規模 8,765.9百万米ドル

- 2033年予測市場規模 11,268.7百万米ドル

- CAGR (2025 – 2033): 2.8%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

シリコンコーティング剤は、優れた熱安定性、撥水性、耐食性、電気絶縁性を備えており、デリケートな電子部品や自動車部品を過酷な環境条件から保護するために不可欠です。高性能で耐久性に優れ、エネルギー効率の高い機器や自動車への需要が高まるにつれ、シリコーンコーティング剤は製品の寿命と性能の向上に不可欠なものとなっています。シリコーンは、過酷な温度条件下での自動車性能に不可欠な強度、接着性、耐久性、燃費効率を提供します。シリコーンは、高熱、湿気、塩分、腐食、汚染物質、振動から電子部品を保護します。エアバッグのような用途では、シリコーンベースの繊維コーティング剤やシーラントは、ガス展開による高圧に耐えることで破裂を防ぎます。さらに、シリコーンは耐用年数を向上させ、荷重支持と衝撃吸収保護を提供し、ショックアブソーバー、インフレータブルカーテンのコーティング剤、クッション性と耐衝撃性を提供する潤滑剤などの部品で重要な役割を果たしています。

防衛、自動車、産業、建築・建設など様々な分野でのコンフォーマルコーティング剤のユーティリティの増加は、今後数年間、バリューチェーンにおける後方統合に向けてメーカーを後押しすると予想されます。バリューチェーン全体の統合が進めば、原材料から完成品への変換にかかる時間が短縮され、コスト面での優位性が高まります。インバウンド物流からアフターサービスまでのプロセスの統合は、シリコーンコーティング産業における新たなトレンドになると予想されます。これにより、品質が向上し、低コストの製品が実現し、最適な性能が保証され、生涯価値が最大化されます。

シリコーンメーカーは、拡大する市場要件に対応する目的で、生産能力とインフラを拡大しています。さらに、コーティング剤産業の主要企業は、原材料の安定供給を確保するため、買収や提携に取り組んでいます。買収や合弁はこの産業に不可欠な要素であり、企業が市場での地位を強化するのに役立ちます。

原油価格の変動は、化学および塗料・コーティング剤市場に悪影響を及ぼしています。シリコーンコーティング業界の主要製品は100%シリコーンです。コーティング剤は主にフェニルシリコンとエチルシリコンで構成されています。原材料価格の変動は、原材料の調達や完成品の需給に不確実性をもたらし、市場に悪影響を及ぼしています。

市場の集中度と特徴

世界のシリコーンコーティング産業は適度に集中しており、いくつかの有力な多国籍企業が地域企業やニッチ企業の増加とともに競争しています。これらの企業は、建設、自動車、電子産業、工業製造など、性能、耐久性、環境コンプライアンスが重要な最終用途の多様な産業にサービスを提供しています。従来型のシリコーンコーティング剤は、その優れた耐熱性、柔軟性、耐候性により依然として普及していますが、環境規制の強化やグリーンビルディングへの取り組みにより、低VOC、水性、エネルギー効率の高い処方に対する需要が高まっています。

代替品の脅威は中程度で、アクリルやポリウレタンのような代替品は低性能のニーズに対応できますが、過酷な環境下でのシリコーンの長寿命と回復力には及ばないことが多くあります。産業界が持続可能性と性能をますます優先するようになるにつれ、エコフレンドリーで高性能なシリコーンコーティング剤の技術革新が加速し、将来の市場ダイナミクスが形成されると予想されます。

製品の洞察

100%シリコーンベースのコーティング剤は、軽量、高い引張強度、透明性、電気機械的耐性などの特性により、排気筒、炉、薪ストーブ、照明器具、バーベキューグリルなどのさまざまな高熱用途に適しており、2024年の売上高シェアは38%で市場をリードしています。耐熱コーティング剤以外にも、耐摩耗コーティング剤や食品接触離型コーティング剤としても使用されています。また、柔軟性、耐候性、耐久性に優れているため、極端な温度や湿度の変化にさらされる接合部のシールに最適です。これらの製品は、窓、ドア、サイディング、トリムなどの用途に建築や住宅改修で広く使用されており、長期にわたる防水性能を提供します。

シリコーン撥水剤は、建設、自動車、繊維産業で長期的な保護に対するニーズが高まっていることから、予測期間中に最も速いCAGRで成長すると予測されています。これらの材料は、吸水を防止し、天候に関連した損傷を軽減し、表面の寿命を延ばすことによって耐久性を向上させます。コンクリート、石積み、織物、ガラスなどに広く応用されています。インフラ整備の増加とエネルギー効率の重視が、建築・建設分野におけるシリコーンの市場成長をさらに促進していますが、その背景には、多孔質材料に深く浸透し、湿気、汚れ、構造的損傷から長期にわたって保護する能力があります。疎水性特性と耐環境性により、コンクリート、石積み、その他の建築物の表面の耐久性とメンテナンス性を高めるのに理想的です。

アプリケーションの洞察

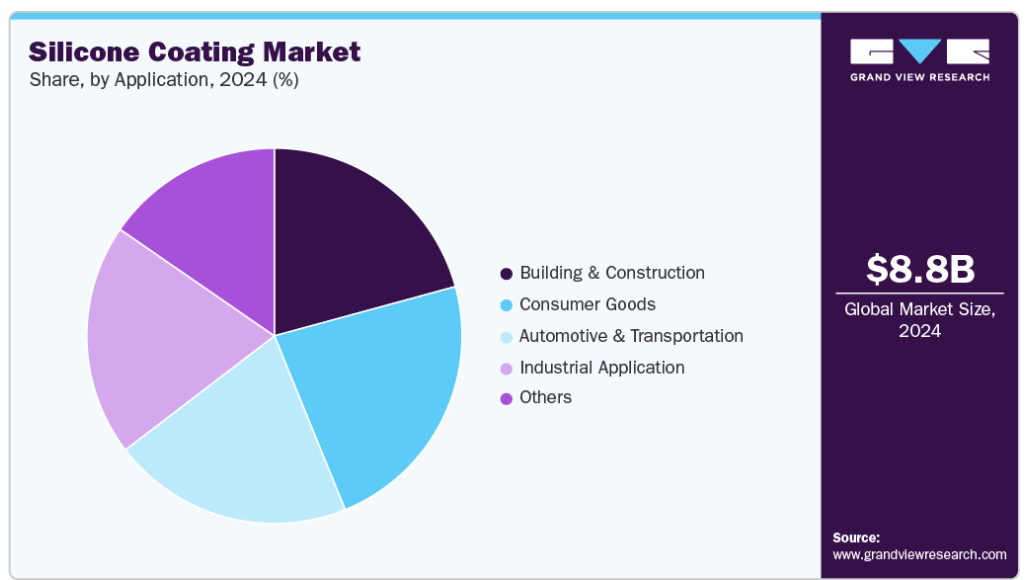

消費財ベースの化学吸収剤セグメントは、その卓越した熱安定性、電気絶縁性、機械的柔軟性により、2024年に30%の最大の収益シェアで市場をリード。シリコーンの用途は、コンフォーマルコーティング剤、カプセル化、熱管理、接着剤、次世代ウェアラブルやセンサーなど多岐にわたります。小型化と性能への期待が高まる中、シリコーンの過酷な環境下での信頼性と、ソフトロボットや伸縮可能な電子機器などの新興技術との互換性は、市場のさらなる成長を後押しします。

自動車および輸送分野は、自動車のアンダーフードアプリケーションのような過酷な環境での需要が高いため、予測期間中に最も速いCAGRで成長すると予測されています。これらの製品は高温に強く、厚い制振フィルムを形成することができます。その効果は、電子表面への強力な接着性と濡れ性によって決まり、水分の浸入を防ぎ、下層の回路を損傷から保護します。

地域別インサイト

シリコーンコーティング剤は、建築・建設分野で重要な役割を担っているため、2024年の売上シェアは35.71%で北米が最大。これらのコーティング剤は、住宅や商業ビルの保護、保全、耐久性とエネルギー効率の向上に広く使用されています。持続可能な建設とエネルギー効率の高いインフラを重視する米国では、石積みの保護、キッチンや浴室の防水、外装の耐候性仕上げなどの用途でシリコーンコーティング剤がますます支持されています。その用途は、断熱システム、窓やソーラーパネルのシーリング材、LED照明の組み立て、構造用接着剤などにも広がっています。

耐紫外線性、柔軟性、耐久性などのシリコーンの高性能特性は、気候上の課題に対処し、建築材料のライフサイクルを延長するのに理想的です。建設産業が回復し、連邦政府がグリーンビルディングのソリューションを奨励する中、シリコーンベースのコーティング剤と材料の需要は、新築と改築の両方で大幅に増加する見込みです。

アジア太平洋地域のシリコーンコーティング剤市場動向

アジア太平洋地域のシリコーンコーティング剤市場における日本の売上シェアは12.9%以上。アジア太平洋地域のシリコーンコーティング市場は、予測期間中に最も速いCAGRで成長すると予測されています。なぜなら、電気絶縁コーティング剤は、湿気、汚染物質、腐食から保護するために、様々な制御システムやモジュールの回路基板や半導体部品に適用されるからです。また、これらのコーティング剤は、引火や短絡を防止することで、高電圧または高電流の電極を保護します。耐湿性と絶縁層を形成することで、汚染物質による短絡のリスクを最小限に抑え、環境暴露を低減し、腐食を遅らせます。さらに、電子機器内の金属接点を外部からの損傷から保護し、電子機器の耐久性を大幅に向上させます。一般的な用途としては、水やその他の液体を遮断する無溶剤のコンフォーマルコーティング剤を使用して、ワイパーのようなシステムで回路基板を保護することが挙げられます。

日本のシリコーンコーティング剤市場は、ガラスグレージング用途の主要市場であり、エネルギー効率が高く、耐久性、耐候性に優れた建物外壁へのニーズの高まりにより、着実に成長しています。これらのコーティング剤は、特に複層ガラスシステムにおいて、優れた接着性、長期的な弾性、紫外線、極端な温度、湿気に対する耐性を提供します。柔軟性を持たせながら構造的な完全性を保つことができるため、特に高層ビルや商業施設のファサードなど、高性能の建築用グレージングに最適です。グリーン建築、スマートビルディング、持続可能なインフラストラクチャーを重視する世界的なトレンドに伴い、シリコーンシーラントとコーティング剤は、現代のグレージングシステムの美観と機能の両方の要求を満たすために不可欠です。

ヨーロッパのシリコーンコーティング剤市場動向

ヨーロッパのシリコーンコーティング剤市場は、自動車と輸送の需要の増加に牽引され、着実に成長しています。シリコーンは、路面に起因する騒音や振動を和らげ、スムーズな乗り心地を確保するために、自動車のシーリングシステムに広く適用されています。また、空気や水の浸入を防ぎ、断熱性の高い車内に貢献します。ガラスシーリングでは、シリコーンがガラスと車体を強固に接着し、車内をほこりから守り、過酷な気象条件下での長時間の使用に耐えます。また、ラゲッジラックの黒色サーマルパッドに使用され、構造的な形状を維持し、貨物を損傷から守ります。これらのパッドは長期間の耐久性と耐湿性を提供し、ラックの有効性と安全性を長期にわたって維持するため、シリコンコーティング剤の市場成長を促進します。

中東・アフリカのシリコンコーティング剤市場動向

中東・アフリカのシリコーンコーティング剤市場は、環境に優しいコーティング剤を求める消費者や規制当局の圧力の高まりにより、水性シリコーンコーティング剤への重要なニーズが高まっていることが背景にあります。これらのエラストマーは、優れた耐紫外線性、極端な温度下での柔軟性、撥水性、高い耐久性を備えており、長持ちする建築物やインフラ用途に最適です。その用途は、防水、落書き防止コーティング剤、屋根用コーティング剤、シーラント、ウェザーバリアなど多岐にわたります。VOCが低く、水系システムとの相性が良いため、持続可能で高性能な建築・産業用コーティング剤へのシフトに適しています。

南米アメリカのシリコーンコーティング剤市場動向

中南米のシリコーンコーティング剤市場は徐々に拡大しており、その理由は、病気や害虫に対する作物の抵抗力を高めるという、農業における重要な役割を果たすシリコンの使用によるものです。シリコンは肥料として施用されると、保護シリカ層を形成することで植物組織を強化し、真菌、細菌、ウイルス、昆虫の攻撃に対する鎧のような役割を果たします。また、防御関連遺伝子の活性化や益虫を誘引する化合物の放出など、植物の自然防御機構も強化します。全体として、シリコンは作物の回復力を高め、化学処理の必要性を減らし、持続可能な農法をサポートします。

シリコーンコーティング剤の主要企業の洞察

シリコーンコーティング業界の主要企業には、Evonik Industries AG、Wacker Chemie AGなどがあります。

- ドイツのエッセンに本社を置くEvonik Industries AGは、シリコーンコーティング剤市場における支配的で成熟したプレーヤーであり、高度な特殊化学品と材料で有名です。建築用、工業用、自動車用コーティング剤向けに、シリコーンベースの高性能添加剤、樹脂、バインダーの幅広いポートフォリオを提供しています。エボニックは持続可能性と革新性に重点を置き、コーティング剤の耐久性、耐候性、撥水性、環境適合性を高めるソリューションを開発しています。広範な研究開発能力とグローバルな生産インフラに支えられたエボニックは、お客様が進化する規制要求や性能基準を満たすことを可能にします。エボニックは信頼できるパートナーとして、戦略的提携、最先端の配合、循環型経済原則へのコミットメントを通じて、コーティング剤のバリューチェーン全体で持続可能な開発をサポートします。

- カーボライン社とOMGボルヒャーズ社は、シリコーンコーティング産業における新興市場参入企業です。

- 米国ミズーリ州セントルイスに本社を置くCarboline Companyは、シリコーンコーティング剤市場で認知されたプレーヤーであり、産業および商業用途の高性能保護コーティング剤、ライニング剤、耐火製品を専門としています。数十年の経験を持つカーボラインは、高温や化学薬品にさらされるような過酷な環境下でも性能を発揮するよう設計された、耐久性、耐食性に優れたシリコーンベースのコーティング剤を提供することに注力しています。カーボラインの専門技術は、石油・ガス、船舶、電力、インフラなどの産業において、長期的な資産保護を実現する高度なシリコーン技術の開発にあります。強固な研究開発、グローバルな販売網、品質へのこだわりに支えられ、カーボラインは厳しい安全基準と環境基準を満たす革新的なシリコーンコーティングソリューションのプロバイダーとして信頼され続けています。

シリコーンコーティング剤の主要企業

シリコーンコーティング剤の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

-

- Evonik Industries AG

- Wacker Chemie AG

- Carboline Company

- OMG Borchers GmbH

- Shin-Etsu Chemical Co., Ltd.

- Momentive Performance Materials Inc.

- DOW Corning Corporation

- ACC Silicones Ltd.

- MAPEI SpA

- Sika AG

最近の動向

- 2025年6月、エボニックコーティング添加剤は、水性装飾塗料用に設計された高効率のシロキサン系消泡剤、TEGO Foamex 8051を上市しました。この新しい添加剤は、低使用レベルで強力な消泡性能を発揮し、高剪断および粉砕用途をサポートし、超低VOCおよびSVOC含有量により世界的な環境基準に適合しています。また、超低VOCおよびSVOC含有量により、世界的な環境基準に適合しています。高性能処方ソリューションと持続可能性を組み合わせることで、シリコーンコーティング剤市場におけるエボニックの地位を強化します。

- 2025年5月、ワッカーは高品質シリコーンコーティング剤および関連材料の需要拡大に対応するため、中国の張家港で特殊シリコーンの生産能力を拡大しました。新しい設備では、高度なシリコーンコーティング剤の主要成分であるシリコーンオイル、エマルジョン、エラストマーゲルを生産します。この投資は、ワッカーの「中国のための中国」戦略に沿ったものです。これにより、中国シリコーン市場におけるリーディング・サプライヤーとしての地位が強化され、コーティングやその他の高性能アプリケーションの成長をサポートします。

シリコーンコーティングの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2033年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは世界のシリコーンコーティング市場を製品、用途、地域別に分類しています。

- 製品展望(数量、キロトン;売上高、百万米ドル、2018年〜2033年)

- シリコーン添加剤

- シリコーン撥水剤

- シリコーンポリマー

- 100%シリコーン

- 用途展望(数量、キロトン;売上高、百万米ドル、2018~2033年)

- 建築・建設

- 消費財

- 自動車および輸送

- 産業用途

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. シリコーンコーティング剤市場の変数、動向、スコープ

3.1. 市場の系譜

3.1.1. シリコーンコーティング剤市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の展望

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. シリコーンコーティング剤市場 製品推定と動向分析

4.1. 製品動向分析と市場シェア、2023年・2033年

4.2. シリコーン添加剤

4.2.1. シリコーン添加剤 シリコーンコーティング剤市場予測:製品別、2018~2033年 (キロトン) (百万米ドル)

4.3. シリコーン撥水剤

4.3.1. シリコーン撥水シリコーンコーティング剤市場の製品別推定と予測、2018~2033年 (キロトン) (百万米ドル)

4.4. シリコーンポリマー

4.4.1. シリコーンポリマーのシリコーンコーティング剤市場の製品別推計と予測、2018~2033年 (キロトン) (百万米ドル)

4.5. 100%シリコーン

4.5.1. 100%シリコーンシリコーンコーティング剤市場の製品別推計と予測、2018~2033年 (キロトン) (百万米ドル)

4.6. その他の製品

4.6.1. シリコーンコーティング剤市場の予測:その他の製品別、2018年~2033年(キロトン) (百万米ドル)

第5章. シリコーンコーティング剤市場 用途別推定と動向分析

5.1. 用途別動向分析と市場シェア、2023年・2033年

5.2. 建築・建設

5.2.1. 建築・建設用シリコーンコーティング剤市場の用途別推定と予測、2018~2033年 (キロトン) (百万米ドル)

5.3. 消費財

5.3.1. 消費財向けシリコーンコーティング剤市場の用途別推計および予測、2018~2033年 (キロトン) (百万米ドル)

5.4. 自動車・運輸

5.4.1. 自動車・輸送用シリコーンコーティング剤市場の用途別推計と予測、2018~2033年 (キロトン) (百万米ドル)

5.5. 産業用途

5.5.1. 産業用シリコーンコーティング剤市場の用途別推定と予測、2018~2033年 (キロトン) (百万米ドル)

5.6. その他の用途

5.6.1. その他の用途のシリコーンコーティング剤市場の用途別推定と予測、2018~2033年 (キロトン) (百万米ドル)

第6章. シリコーンコーティング剤市場 地域別推定と動向分析

6.1. 地域別動向分析と市場シェア、2023年・2033年

6.2. 北米

6.2.1. 北米のシリコーンコーティングの推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国のシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパのシリコーンコーティングの推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. ドイツのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.3.3. イタリア

6.3.3.1. 主要国の動向

6.3.3.2. イタリアのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランス シリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.3.5. イギリス

6.3.5.1. 主要国の動向

6.3.5.2. イギリスのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペインのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域のシリコーンコーティング剤の推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国のシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インドのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 日本のシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国のシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.5. 南米アメリカ

6.5.1. 南米 シリコーンコーティングの推定と予測、2018~2033年 (キロトン) (百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジルのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチンのシリコーンコーティング剤市場予測:2018~2033年 (キロトン) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東 & アフリカのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国の動向

6.6.2.2. サウジアラビアのシリコーンコーティング剤市場の推定と予測、2018年~2033年 (キロトン) (百万米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 南アフリカのシリコーンコーティング剤市場推定と予測、2018年~2033年 (キロトン) (百万米ドル)

第7章. シリコーンコーティング市場 – 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業の分類

7.3. 企業市場シェア/ポジション分析、2024年

7.4. 企業ヒートマップ分析

7.5. 地域市場分析

7.6. 戦略マッピング

7.7. 企業プロフィール

7.7.1. エボニック産業AG

7.7.1.1. 参加企業の概要

7.7.1.2. 業績

7.7.1.3. 製品ベンチマーク

7.7.1.4. 最近の動向

7.7.2. ワッカー・ケミーAG

7.7.2.1. 参加企業の概要

7.7.2.2. 業績

7.7.2.3. 製品ベンチマーク

7.7.2.4. 最近の動向

7.7.3. カーボライン社

7.7.3.1. 参加企業の概要

7.7.3.2. 業績

7.7.3.3. 製品ベンチマーク

7.7.3.4. 最近の動向

7.7.4. OMGボルヒャーズGmbH

7.7.4.1. 参加企業の概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーク

7.7.4.4. 最近の動向

7.7.5. 信越化学工業株式会社

7.7.5.1. 会社概要

7.7.5.2. 業績

7.7.5.3. 製品ベンチマーク

7.7.5.4. 最近の動向

7.7.6. モメンティブ・パフォーマンス・マテリアルズ

7.7.6.1. 参加企業の概要

7.7.6.2. 業績

7.7.6.3. 製品ベンチマーク

7.7.6.4. 最近の動向

7.7.7. DOWコーニングコーポレーション

7.7.7.1. 参加企業の概要

7.7.7.2. 業績

7.7.7.3. 製品ベンチマーク

7.7.7.4. 最近の動向

7.7.8. ACCシリコーン

7.7.8.1. 参加企業の概要

7.7.8.2. 業績

7.7.8.3. 製品ベンチマーク

7.7.8.4. 最近の動向

7.7.9. MAPEI SpA

7.7.9.1. 参加企業の概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーク

7.7.9.4. 最近の動向

7.7.10. シーカAG

7.7.10.1. 参加企業の概要

7.7.10.2. 業績

7.7.10.3. 製品ベンチマーク

7.7.10.4. 最近の動向

表一覧

表1. 潜在的エンドユーザー一覧

表2. 規制の枠組み(地域別

表3. 原材料サプライヤー一覧

表4. 米国のマクロ経済支出

表5. カナダのマクロ経済支出

表6. メキシコのマクロ経済支出

表7. ドイツのマクロ経済支出

表8. イタリアのマクロ経済支出

表9. フランスのマクロ経済支出

表10. 英国のマクロ経済支出

表11. スペインのマクロ経済支出

表12. ロシアのマクロ経済支出

表13. 中国のマクロ経済支出

表14. インドのマクロ経済支出

表15. 日本のマクロ経済支出

表16. 韓国のマクロ経済支出

表17. ブラジルのマクロ経済支出

表18. アルゼンチンマクロ経済支出

表19. サウジアラビアのマクロ経済支出

表20. 南アフリカのマクロ経済支出

表21. 参加国の概要

表22. 財務実績

表23. 製品ベンチマーク

表24. 企業ヒートマップ分析

表25. 主要戦略マッピング

図表一覧

図1 シリコーンコーティング剤市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の生産と検証

図5 データの検証と公開

図6 シリコーンコーティング市場のスナップショット

図7 シリコーンコーティング市場のセグメント別展望、2023年(キロトン) (百万米ドル)

図8 シリコーンコーティング市場 競合の洞察

図9 シリコーンコーティングの世界市場、2023年(キロトン) (百万米ドル)

図10 シリコーンコーティングの世界市場の金額別分析

図11 シリコーンコーティング市場のダイナミクス

図12 シリコーンコーティング市場 ポーター分析

図13 シリコーンコーティング市場: ペステル分析

図14 シリコーンコーティング剤市場の分析と製品別セグメント予測(2018~2033年、キロトン) (百万米ドル)

図15 シリコーン添加剤ベースのシリコーンコーティング市場分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図16 シリコーン撥水剤をベースとするシリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図17 シリコーンポリマーベースのシリコーンコーティング剤市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図18 100%シリコーンベースのシリコーンコーティング剤市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図19 シリコーンコーティング市場の分析とセグメント予測、用途別、2018~2033年(キロトン) (百万米ドル)

図20 建築・建設用コーティング剤市場の分析とセグメント予測、用途別、2018~2033年(キロトン) (百万米ドル)

図21 消費財用シリコーンコーティング剤市場の分析とセグメント予測、用途別、2018~2033年(キロトン) (百万米ドル)

図22 産業用シリコーンコーティング剤市場の分析と用途別セグメント予測、2018~2033年 (キロトン) (百万米ドル)

図23 その他のシリコーンコーティング剤市場の分析とセグメント予測、用途別、2018~2033年 (キロトン) (百万米ドル)

図24 シリコーンコーティング剤市場の分析とセグメント予測、地域別、2018~2033年(キロトン) (百万米ドル)

図25 北米シリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図26 米国シリコーンコーティング剤市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図27 カナダのシリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図28 メキシコのシリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図29 ヨーロッパのシリコーンコーティング市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図30 ドイツのシリコーンコーティング市場の分析とセグメント予測、2018年~2033年(キロトン) (百万米ドル)

図31 イタリアのシリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図32 フランスのシリコーンコーティング市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図33 イギリスのシリコーンコーティング剤市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図34 スペイン シリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図35 アジア太平洋地域のシリコーンコーティング市場の分析とセグメント予測、2018年~2033年(キロトン) (百万米ドル)

図36 中国 シリコーンコーティング市場の分析とセグメント別予測、2018~2033年 (キロトン) (百万米ドル)

図37 インドのシリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図38 日本 シリコーンコーティング市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図39 韓国 シリコーンコーティング市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図40 中南米シリコーンコーティング市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図41 ブラジル シリコーンコーティング市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図42 アルゼンチン シリコーンコーティング市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図43 中東・アフリカのシリコーンコーティング剤市場の分析とセグメント予測、2018~2033年 (キロトン) (百万米ドル)

図44 サウジアラビアのシリコーンコーティング市場分析とセグメント別予測、2018~2033年 (キロトン) (百万米ドル)

図45 南アフリカのシリコーンコーティング市場の分析とセグメント予測、2018~2033年(キロトン) (百万米ドル)

図46 シリコーンコーティング剤市場: 企業分類

図47 シリコーンコーティング市場: 各社の市場シェア分析

図. 48 シリコーンコーティング市場:各社の市場シェア分析 企業の市場ポジショニング分析

図. 49 シリコーンコーティング市場: 戦略マッピング

| ※参考情報 シリコーンコーティングは、シリコーンポリマーを基にした塗料やコーティング材で、様々な産業や用途で広く利用されています。シリコーンは、耐熱性、耐候性、耐化学性を持ち、優れた撥水性や柔軟性を有しています。この特性により、シリコーンコーティングは、一般的な塗料とは異なる特性を持つため、特定の条件下での使用において非常に有効です。 シリコーンコーティングには、大きく分けていくつかの種類があります。まず、耐熱性に優れたシリコーンコーティングです。これらは、一般的に300度以上の高温に耐えることができ、工業機械やエンジンの部品、炉の内側など、高温が発生する場所での使用に適しています。 次に、耐水性や耐候性を重視したシリコーンコーティングがあります。これらは、屋外で使用する際に紫外線や雨、風などの自然環境からの劣化を防ぐために設計されています。屋根や外壁、木材の保護など、外部環境にさらされる構造物の保護に効果的です。 さらに、シリコーンコーティングには、電気絶縁特性を持つものもあります。この特性により、電気機器や電子デバイスの絶縁保護に使用されることが多く、特に高電圧機器や回路基板の保護に役立ちます。これにより、耐熱や耐水と併せて、性能の向上が期待できます。 シリコーンコーティングの用途は非常に多岐にわたります。まず、建築分野では、外壁仕上げ材や屋根コーティングとして利用されることが一般的です。これにより、建物の寿命を延ばし、メンテナンスの手間を軽減することができます。また、金属製品や木製品の保護にも使われ、鉄のサビ防止や木材の腐食防止に寄与します。 工業分野では、機械部品やパイプライン、タンクなどの防錆や摩耗防止対策として非常に有効です。耐熱性のコーティングは、製造過程において高温にさらされる部品の寿命を延ばすために使われます。また、食品工業では、シリコーンコーティングされた器具が、食品に安全であることから、調理器具や製品の表面処理に利用されています。 シリコーンコーティングの製造プロセスには、溶液塗布やスプレー、熱硬化などの方法があります。これにより、均一な膜厚を持つコーティングが施されます。また、最近では、環境に配慮した水性シリコーンコーティングが注目されており、揮発性有機化合物(VOC)の排出を抑えた製品が開発されています。これにより、環境負荷を軽減しつつ、性能を維持することが可能になっています。 シリコーンコーティング関連の技術も進化を続けています。最近の研究では、ナノテクノロジーを取り入れた高機能性コーティングが注目されています。ナノサイズの粒子を加えることで、より高い耐久性や撥水性を持つコーティングが実現されています。これにより、機能性が向上し、より厳しい条件下でも使用できるようになります。 シリコーンコーティングは、その特性から多くの分野での利用が期待されているため、今後の技術革新も楽しみです。環境保護や持続可能な開発の観点からも、その重要性が高まることが予想されます。これからますます多様な用途で使われることになるでしょう。多くの人々にとって、シリコーンコーティングがもたらす便利さや利便性は、日常生活や産業活動の重要な一部となっていくに違いありません。 |