医療分野では、接着テープは傷のケア、手術手順、医療機器の固定に不可欠であり、高齢化社会と手術件数の増加が需要を後押ししています。自動車業界では、これらのテープは接着、密封、絶縁に活用され、伝統的な固定具の軽量代替品として燃料効率の向上と排出量の削減に貢献しています。さらに、急成長するEC業界は信頼性の高い包装ソリューションの需要を急増させ、密封テープ市場をさらに拡大しています。シールテープ市場の成長を後押しする要因は複数存在します。持続可能性への取り組みが、生分解性素材や再利用可能な接着剤を使用したエコフレンドリーなテープの開発を促進し、環境規制や消費者ニーズに対応しています。技術革新により、高温耐性、電気伝導性、生体適合性などの高度な性能を備えたテープが開発され、多様な業界の専門的なニーズに対応しています。さらに、自動車や建設分野での機械式固定具の代わりに接着テープを採用することで、製造プロセスが効率化され、製品性能が向上しています。

イノベーションはシールテープ市場の発展の最前線にあります。メーカーは、接着強度と耐熱性を向上させた先進的な接着剤の配合開発に研究開発投資を強化しています。スマート技術の統合により、温度センサーや改ざん防止機能を備えたインテリジェントテープが登場しています。さらに、ゲッコーの足の裏の接着特性から着想を得たナノテープの開発は、化学接着剤を使用せずに優れた接着性能を実現するバイオミメティクスの可能性を示しています。これらのイノベーションは、シールテープの機能性を向上させるだけでなく、多様な産業における新たな応用可能性を開拓しています。

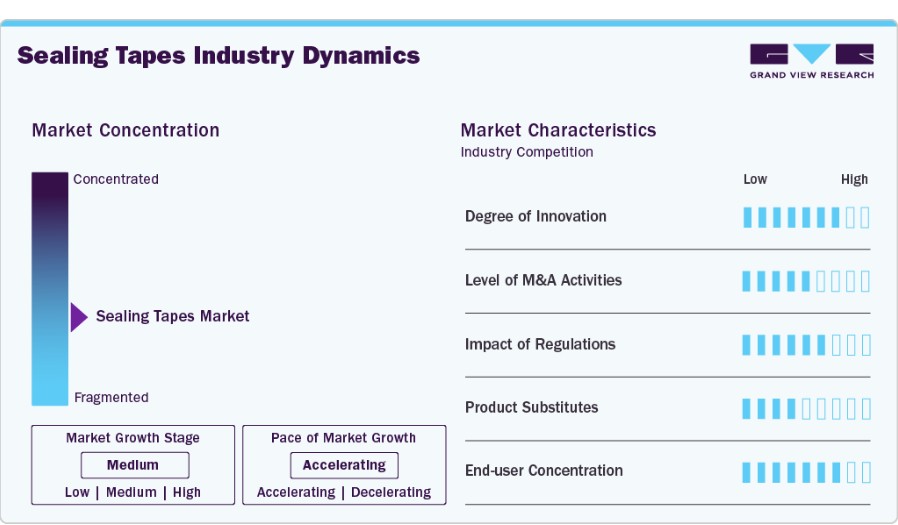

市場集中度と特徴

シールテープ市場は中程度の分散状態にあり、グローバル企業と地域メーカーが市場シェアを争っています。3M、Nitto Denko Corporation、Tesa SE、Intertape Polymer Groupなどの主要企業は、広範な製品ポートフォリオ、堅固な販売網、強力な研究開発能力を武器に業界をリードしています。これらの企業は、技術革新と持続可能なソリューションへの継続的な投資を通じて競争優位性を維持しています。しかし、コスト競争力のある代替品を提供する多数の地元メーカーの存在により、特に新興経済国で激しい価格競争が起きています。この分散化は購入者に選択肢を提供しますが、ブランド忠誠心と性能の信頼性は、主要企業に依然として大きな優位性を与えています。

シールテープは包装、断熱、接着などに広く使用されていますが、用途によっては複数の製品代替品が競争上の脅威となります。例えば、包装分野では熱接着、ストラップ、再利用可能な封止材が代替品としてよく検討されます。建設や自動車業界では、機械式固定具、シーラント、溶接方法が一部の用途でテープの代替品として使用可能です。しかし、シールテープは施工の容易さ、軽量性、清潔な外観といった独自の利点を有しており、多くの代替品がこれらを欠いています。それでも、環境に優しいコスト効率の良い代替品への需要が増加していることから、テープメーカーは競争が激化し変化する市場で存在感を維持するため、製品革新と差別化を推進する必要があります。

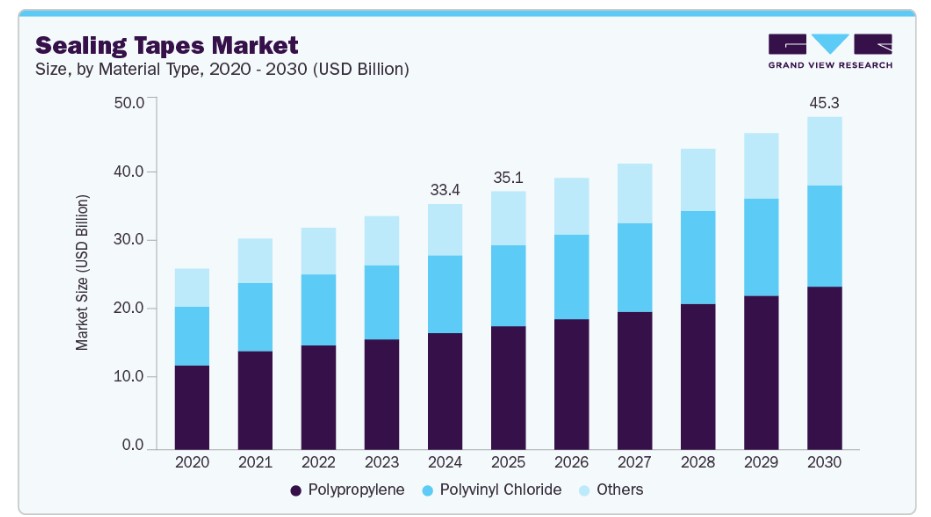

素材タイプ別動向

ポリプロピレンセグメントが市場をリードし、2024年に47.5%の最大の売上シェアを占めました。これは、コスト、性能、汎用性の優れたバランスが要因です。包装用途、特に物流とEC業界で広く使用されるPPテープは、強力な接着力、耐久性、水分や化学物質への耐性を備えています。軽量性と多様な接着剤との相性から、手作業と機械の両方での使用に最適です。さらに、PPの比較的低コストでの入手可能性とリサイクル可能性が、業界横断的な採用を後押しし、市場でのリーダー地位を確立しています。

ポリ塩化ビニル(PVC)は、優れた強度、柔軟性、難燃性により、年平均成長率(CAGR)4.6%で最も急速に成長している材料セグメントです。PVCテープは、性能と安全基準が重要な電気絶縁、自動車、産業用途でますます使用されています。インフラ開発、再生可能エネルギープロジェクト、消費者電子機器の成長が、PVCベースのシールテープの需要をさらに後押ししています。低VOCおよび鉛フリーのPVC配合技術の開発は、厳格な環境規制に準拠する地域での採用を加速させています。

接着剤タイプ別動向

アクリル接着剤セグメントは、優れた耐久性、紫外線耐性、長期的な接着性能により、2024年に市場最大の売上高シェア44.9%を占めました。これらの接着剤は、幅広い温度範囲と表面で優れた性能を発揮するため、包装、自動車、電子機器、建設分野での用途に最適です。滑らかな表面と粗い表面の両方に強い接着力に加え、老化や環境ストレスへの耐性を持つアクリル系テープは、高性能ニーズに対応する業界標準となっています。さらに、自動化との相性やクリーンな剥離特性が、産業用途での魅力をさらに高めています。

ゴム系接着剤セグメントは、優れた初期接着力、コスト効率、多用途性により、シールテープ市場で最も急速に成長しているセグメントとして浮上しています。これらの接着剤は、迅速な接着性能が重要な一般用途の包装、医療、消費財分野で特に人気があります。eコマースと物流の拡大は、高速包装ライン向けの即時接着性能を備えたゴムベースのテープの需要を加速させています。さらに、合成ゴムの配合技術の進歩は、耐熱性を向上させ、用途を拡大しており、先進国と新興市場の両方で急速な成長を後押ししています。

地域別動向

北米のシールテープ市場は、自動車、航空宇宙、医療、電子機器業界の需要を背景に、成熟しつつも着実に成長する市場です。この地域では、性能、品質、規制遵守に重点が置かれており、先進的な特殊テープの採用が促進されています。環境意識の高まりと企業の持続可能性目標により、持続可能で環境に優しいソリューションが注目されています。自動化とスマート製造のトレンドも、高性能テープの需要拡大に寄与しています。

米国 シーリングテープ市場動向

米国は北米地域で最大の市場であり、製品品質とイノベーションにおける高い基準が特徴です。医療、自動車、防衛など、専門的なシーリングソリューションを必要とする最終用途産業の基盤が堅固です。同国の強力な研究開発インフラは、スマートテープや持続可能な材料を含む接着技術の発展を促進しています。米国では、拡大するECセクターからの強い需要が、高品質な包装テープの需要をさらに後押ししています。

アジア太平洋地域シールテープ市場動向

アジア太平洋地域は市場を支配し、2024年に約43.4%の最大の売上高シェアを占めました。同地域は、急速な工業化、急成長するECセクター、大規模なインフラ開発(特に中国やインドなど)の恩恵を受けています。堅固な製造基盤と、自動車、建設、電子機器業界からの需要の増加が、著しい成長を後押ししています。さらに、コスト効果の高いソリューションを提供する多数の地元メーカーが存在するため、アジア太平洋地域はシールテープの生産と輸出のグローバルハブとしての地位を強化しています。

中国シールテープ市場は、アジア太平洋市場成長の要として、地域の製造拠点として重要な役割を果たしています。同国の大規模な生産能力、低労働コスト、輸出指向型経済は、標準品から特殊品まで幅広いテープのグローバルサプライヤーとしての地位を確立しています。急速な都市化、政府のインフラ投資、アリババなどの地元EC大手企業の支配により、包装用・産業用テープの需要は引き続き急増しています。中国は接着材料の先端技術開発と大量生産においてもリードしています。

欧州シールテープ市場動向

欧州はシールテープ市場において重要な役割を果たしており、イノベーション、持続可能性、厳格な規制遵守に焦点を当てています。自動車、電子機器、建設など、性能と安全性が重要な分野からの需要が牽引しています。欧州の製造メーカーは、EUのグリーン政策に準拠するため、環境に優しい接着剤やリサイクル可能な材料への投資を強化しています。同地域は工業用アプリケーション向けの高性能テープを輸入しており、経済の変動にもかかわらず市場成長が安定しています。

ドイツのシールテープ市場は、先進的な製造セクターと自動車・電子機器産業の基盤の強さから、欧州で際立っています。同国の精密工学と品質管理への重点は、高性能シールテープの需要を支えています。さらに、ドイツの環境持続可能な材料とエネルギー効率の高いソリューションへの推進は、先進的な低VOC接着技術の導入と一致しています。これにより、ドイツは欧州のシールテープ市場において、消費とイノベーションの両面でリーダー地位を確立しています。

中南米のシーリングテープ市場の動向

中南米は、シーリングテープの新興市場であり、その成長は主に、ブラジルやアルゼンチンなどの国々におけるインフラ整備、包装、および産業活動の活発化によって牽引されています。この市場は、アジアや北米に比べて成熟度は低いものの、都市化の進展と消費者需要の拡大により、新たなビジネスチャンスが生まれています。しかし、経済不安や製造能力の制限などの課題が市場拡大を多少抑制しており、この地域は潜在力は高いものの、現在の影響力は中程度にとどまっています。

中東およびアフリカのシーリングテープ市場動向

中東およびアフリカ地域は、特に湾岸協力会議(GCC)諸国における建設プロジェクトや、輸送・物流セクターの発展に支えられ、シーリングテープ市場が徐々に成長しています。ドバイやヨハネスブルグなどの都市部における小売業や E コマースの台頭により、包装用テープの需要が増加しています。しかし、この市場は依然として比較的未発達であり、需要の多くは輸入で賄われているため、今後数年間で地域内の製造拡大の機会が見込まれます。

主要シーリングテープ企業の概要

この市場で事業を展開している主要企業には、3M Company および Tesa SE があります。

- 3M は、自動車、建設、医療、エレクトロニクスなどの業界で使用される、幅広い高性能粘着テープのポートフォリオで知られる、シーリングテープ市場の世界的リーダーです。同社のイノベーション主導のアプローチと強力な研究開発能力により、厳しい業界基準を満たす、持続可能な特殊テープなどの高度なソリューションを開発しています。

- Tesa SEは、Beiersdorf AGの傘下にある欧州の主要なシールテープ市場プレイヤーです。同社は産業用および消費者向けアプリケーション向けの接着技術に特化し、高い信頼性と精度を備えた幅広いテープ製品を提供しています。Tesaは、環境に優しい製品への注力と、自動車、電子機器、包装分野での強い存在感が特徴的です。

Nitto Denko CorporationとIntertape Polymer Group Inc.は、シールテープ市場における新興の市場参加者の一部です。

- Nitto Denko Corporationは、日本を拠点とする機能性材料の主要なグローバルメーカーで、高品質なシールテープを含む多様な製品を提供しています。電子機器、医療、自動車など、多様な業界にサービスを提供しています。Nittoは、厳格なグローバル基準を満たす高性能・特殊接着ソリューションにおける技術革新とリーダーシップで知られています。

- インターテープ・ポリマー・グループ(IPG)は、カナダに本社を置く北米最大の包装用およびシール用テープのサプライヤーです。同社は、産業用、商業用、小売用アプリケーション向けに多様な接着製品を提供しています。IPGは、製造効率、強力な販売網、持続可能でカスタマイズ可能なテープソリューションの拡大に注力している点で評価されています。

主要なシール用テープ企業:

以下の企業は、シールテープ市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- 3M Company

- Tesa SE

- Nitto Denko Corporation

- Intertape Polymer Group Inc.

- Avery Dennison Corporation

- Shurtape Technologies, LLC

- Scapa Group Ltd.

- Lintec Corporation

- Saint-Gobain Performance Plastics

- Nichiban Co., Ltd.

最近の動向

- 2025年1月、テサSEは、紙を基材とした持続可能な接着テープ「tesafilm Paper」を発売しました。これは、2030年までに製品におけるリサイクル素材とバイオベース素材の割合を増加させるという同社の目標に沿ったものです。

- 2023年9月、シールキングは「Edge-free Security Sealing Tape」を発売しました。このテープは、高需要物流と機密配送のニーズに特化して設計されています。

グローバルシールテープ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルシールテープ市場レポートを素材タイプ、接着剤タイプ、地域に基づいてセグメント化しています。

- 素材タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ポリプロピレン

- ポリビニルクロライド

- その他

- 接着剤タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- アクリル接着剤

- ゴムベース接着剤

- シリコーン接着剤

- その他

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章. シーリングテープ市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:シールテープ市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的環境

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章 シーリングテープ市場:素材別推定値とトレンド分析

4.1. 主要なポイント

4.2. 素材別動向分析と市場シェア(2024年と2030年)

4.3. グローバルシーリングテープ市場(素材別)2018年~2030年(百万ドル)

4.4. ポリプロピレン

4.4.1. ポリプロピレン密封テープ市場推定値と予測、2018年~2030年(百万ドル)

4.5. ポリビニルクロライド

4.5.1. ポリビニルクロライド密封テープ市場推定値と予測、2018年~2030年(百万ドル)

4.6. その他

4.6.1. その他のシールテープ市場規模と予測(2018年~2030年)(百万ドル)

第5章.シールテープ市場:接着剤タイプ別市場規模とトレンド分析

5.1. 主要なポイント

5.2. 接着剤タイプ別動向分析と市場シェア(2024年と2030年)

5.3. グローバルシールテープ市場(接着剤タイプ別)、2018年~2030年(USD百万)

5.4. アクリル接着剤

5.4.1. アクリル接着剤のシールテープ市場推定値と予測、2018年~2030年(USD百万)

5.5. ゴム系接着剤

5.5.1. ゴム系接着剤のシールテープ市場規模と予測(2018年~2030年)(百万ドル)

5.6. シリコーン接着剤

5.6.1. シリコーン接着剤のシールテープ市場規模と予測(2018年~2030年) (USD百万)

5.7. その他

5.7.1. その他のシーリングテープ市場規模と予測(2018年~2030年)(USD百万)

第6章 シーリングテープ市場:地域別市場規模とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析(2024年と2030年)

6.3. 北米

6.3.1. 北米シールテープ市場規模と予測(2018年~2030年)(百万ドル)

6.3.2. 北米シールテープ市場規模と予測(素材タイプ別、2018年~2030年) (USD百万)

6.3.3. 北米シールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(USD百万)

6.3.4. アメリカ合衆国

6.3.4.1. アメリカ合衆国シールテープ市場規模と予測、2018年~2030年(USD百万)

6.3.4.2. 米国シールテープ市場規模予測(材料タイプ別)、2018年~2030年(百万ドル)

6.3.4.3. 米国シールテープ市場規模予測(接着剤タイプ別)、2018年~2030年 (USD百万)

6.3.5. カナダ

6.3.5.1. カナダ密封テープ市場規模と予測(2018年~2030年)(USD百万)

6.3.5.2. カナダ密封テープ市場規模と予測(材料タイプ別)(2018年~2030年)(USD百万)

6.3.5.3. カナダ シーリングテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ シーリングテープ市場規模と予測、2018年~2030年 (百万ドル)

6.3.6.2. メキシコ シーリングテープ市場規模と予測、素材別、2018年~2030年(百万ドル)

6.3.6.3. メキシコ密封テープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ密封テープ市場規模と予測、2018年~2030年(百万米ドル)

6.4.2. 欧州シールテープ市場規模と予測(素材タイプ別)、2018年~2030年(百万ドル)

6.4.3. 欧州シールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

6.4.4. ドイツ

6.4.4.1. ドイツのシールテープ市場規模と予測(2018年~2030年、百万米ドル)

6.4.4.2. ドイツのシールテープ市場規模と予測(材料タイプ別、2018年~2030年、百万米ドル)

6.4.4.3. ドイツのシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

6.4.5. イギリス

6.4.5.1. イギリスのシールテープ市場規模と予測、2018年~2030年(百万ドル)

6.4.5.2. イギリス シーリングテープ市場規模と予測(材料タイプ別)、2018年~2030年(百万ドル)

6.4.5.3. イギリス シーリングテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

6.4.6. フランス

6.4.6.1. フランス密封テープ市場規模予測(2018年~2030年、百万米ドル)

6.4.6.2. フランス密封テープ市場規模予測(材料別、2018年~2030年、百万米ドル)

6.4.6.3. フランス シーリングテープ市場規模予測(接着剤タイプ別)、2018年~2030年(百万ドル)

6.4.7. イタリア

6.4.7.1. イタリア シーリングテープ市場規模予測、2018年~2030年(百万ドル)

6.4.7.2. イタリアのシールテープ市場規模と予測(材料タイプ別)、2018年~2030年(百万米ドル)

6.4.7.3. イタリアのシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインのシールテープ市場規模と予測(2018年~2030年、百万米ドル)

6.4.8.2. スペインのシールテープ市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.4.8.3. スペインのシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋のシールテープ市場規模と予測、2018年~2030年(百万米ドル)

6.5.2. アジア太平洋地域 シーリングテープ市場規模と予測(材料タイプ別)、2018年~2030年(百万米ドル)

6.5.3. アジア太平洋地域 シーリングテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国 シーリングテープ市場規模と予測、2018年~2030年(百万米ドル)

6.5.4.2. 中国シールテープ市場規模と予測(材料タイプ別)、2018年~2030年(百万ドル)

6.5.4.3. 中国シールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年 (百万ドル)

6.5.5. インド

6.5.5.1. インドのシールテープ市場規模と予測(2018年~2030年)(百万ドル)

6.5.5.2. インドのシールテープ市場規模と予測(材料別、2018年~2030年)(百万ドル)

6.5.5.3. インドのシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

6.5.6. 日本

6.5.6.1. 日本のシールテープ市場規模と予測、2018年~2030年 (百万ドル)

6.5.6.2. 日本のシールテープ市場規模と予測(素材別)、2018年~2030年(百万ドル)

6.5.6.3. 日本のシールテープ市場規模と予測(接着剤別)、2018年~2030年(百万ドル)

6.5.7. 韓国

6.5.7.1. 韓国のシールテープ市場規模と予測、2018年~2030年(百万ドル)

6.5.7.2. 韓国のシールテープ市場規模と予測、素材別、2018年~2030年(百万ドル)

6.5.7.3. 韓国のシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 中南米のシールテープ市場規模と予測、2018年~2030年(百万米ドル)

6.6.2. 中南米密封テープ市場規模と予測(材料タイプ別)、2018年~2030年(百万米ドル)

6.6.3. 中南米密封テープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ シーリングテープ市場規模と予測(2018年~2030年)(百万米ドル)

6.7.2. 中東・アフリカ シーリングテープ市場規模と予測(材料タイプ別、2018年~2030年) (USD百万)

6.7.3. 中東・アフリカ シーリングテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(USD百万)

第7章 供給者分析

7.1. クラリッチ・マトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング、2024

8.6. 企業一覧

8.6.1. 3M社

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 材料ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. Tesa SE

8.6.2.1. 概要

8.6.2.2. 財務実績

8.6.2.3. 材料ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. ニチデンコー株式会社

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 材料ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. インターテープ・ポリマー・グループ・インク

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 材料ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. アベリー・デンソン・コーポレーション

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 材料ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. シュートテープ・テクノロジーズ・エルエルシー

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 材料ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. スカパ・グループ・リミテッド

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 材料ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. リンテック株式会社

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 材料ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. サンゴバン・パフォーマンス・プラスチック

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 材料ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. ニチバン株式会社

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 材料ベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1 シーリングテープ市場推定値と予測(2018年~2030年、百万ドル)

表2 シーリングテープ市場推定値と予測(ポリプロピレン別、2018年~2030年、百万ドル)

表3 密封テープ市場の見積もりおよび予測(ポリビニルクロライド別)、2018年~2030年(百万ドル)

表4 密封テープ市場の見積もりおよび予測(その他別)、2018年~2030年(百万ドル)

表5 シーリングテープ市場規模と予測(アクリル系接着剤別)、2018年~2030年(百万ドル)

表6 シーリングテープ市場規模と予測(ゴム系接着剤別)、2018年~(百万ドル)

表7 シールテープ市場規模と予測(シリコーン接着剤別)、2018年~(百万ドル)

表8 シールテープ市場規模と予測(その他)、2018年~(百万ドル)

表9 北米シールテープ市場規模と予測、2018年~2030年(百万ドル)

表10 北米シールテープ市場規模推計と予測(材料タイプ別)、2018年~2030年(百万ドル)

表11 北米シールテープ市場規模推計と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

表12 米国シールテープ市場規模予測(2018年~2030年、百万ドル)

表13 米国シールテープ市場規模予測(材料別、2018年~2030年、百万ドル)

表14 米国 接着剤の種類別密封テープ市場規模と予測、2018年~2030年(百万米ドル)

表15 カナダ密封テープ市場規模と予測、2018年~2030年(百万米ドル)

表16 カナダ シーリングテープ市場規模と予測(素材別)、2018年~2030年 (USD百万)

表17 カナダ シーリングテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(USD百万)

表18 メキシコ シーリングテープ市場規模と予測、2018年~2030年(USD百万)

表19 メキシコ密封テープ市場規模推計と予測(材料別)、2018年~2030年(百万米ドル)

表20 メキシコ密封テープ市場規模推計と予測(接着剤別)、2018年~2030年 (USD百万)

表21 ヨーロッパのシールテープ市場推定値と予測、2018年~2030年(USD百万)

表22 ヨーロッパのシールテープ市場推定値と予測、材料タイプ別、2018年~2030年(USD百万)

表23 欧州シールテープ市場規模推計と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

表24 ドイツシールテープ市場規模推計と予測、2018年~2030年 (USD百万)

表25 ドイツのシールテープ市場規模と予測(素材別)、2018年~2030年(USD百万)

表26 ドイツのシールテープ市場規模と予測(接着剤別)、2018年~2030年(USD百万)

表27 イギリス シーリングテープ市場規模と予測(2018年~2030年)(百万米ドル)

表28 イギリス シーリングテープ市場規模と予測(材料タイプ別、2018年~2030年)(百万米ドル)

表29 イギリス シーリングテープ市場規模推計と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

表30 フランス シーリングテープ市場規模推計と予測、2018年~2030年(百万ドル)

表31 フランス密封テープ市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表32 フランス密封テープ市場規模推計と予測(接着剤別)、2018年~2030年(百万ドル)

表33 イタリアのシールテープ市場規模と予測(2018年~2030年、百万ドル)

表34 イタリアのシールテープ市場規模と予測(材料別、2018年~2030年、百万ドル)

表35 イタリアのシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

表36 スペインのシールテープ市場規模と予測、2018年~2030年(百万ドル)

表37 スペインのシールテープ市場規模と予測(素材別)、2018年~2030年(百万ドル)

表38 スペインのシールテープ市場規模と予測(接着剤別)、2018年~2030年(百万ドル)

表39 アジア太平洋地域 シーリングテープ市場規模推計と予測、2018年~2030年 (USD百万)

表40 アジア太平洋地域 シーリングテープ市場規模推計と予測(材料別)、2018年~2030年(USD百万)

表41 アジア太平洋地域 シーリングテープ市場規模推計と予測(接着剤別)、2018年~2030年(USD百万)

表42 中国シールテープ市場規模予測(2018年~2030年)(百万ドル)

表43 中国シールテープ市場規模予測(材料別、2018年~2030年)(百万ドル)

表44 中国のシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

表45 インドのシールテープ市場規模と予測(2018年~2030年、百万米ドル)

表46 インドのシールテープ市場規模と予測(材料別、2018年~2030年、百万米ドル)

表47 インドのシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

表48 日本のシールテープ市場規模と予測、2018年~2030年(百万ドル)

表49 日本のシールテープ市場規模と予測(素材別)、2018年~2030年(百万ドル)

表50 日本のシールテープ市場規模と予測(接着剤別)、2018年~2030年 (USD百万)

表51 韓国のシールテープ市場推定値と予測、2018年~2030年(USD百万)

表52 韓国のシールテープ市場推定値と予測、材料タイプ別、2018年~2030年(USD百万)

表53 韓国のシールテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万ドル)

表54 中南米のシールテープ市場規模と予測、2018年~2030年(百万ドル)

表55 中南米密封テープ市場規模予測(素材別)、2018年~2030年(百万ドル)

表56 中南米密封テープ市場規模予測(接着剤別)、2018年~2030年(百万ドル)

表57 中東・アフリカ地域 シーリングテープ市場規模と予測(2018年~2030年、百万米ドル)

表58 中東・アフリカ地域 シーリングテープ市場規模と予測(材料別、2018年~2030年、百万米ドル)

表59 中東・アフリカ シーリングテープ市場規模と予測(接着剤タイプ別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争状況見通し

図10 シーリングテープ市場 – バリューチェーン分析

図11 シーリングテープ市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT)

図16 材料タイプ:主要なポイント

図17 材料タイプ:市場シェア(2024年と2030年)

図18 接着剤タイプ:主要なポイント

図19 接着剤タイプ:市場シェア(2024年と2030年)

図20 地域別市場規模(2024年と2030年)(百万ドル)

図21 地域別市場動向:主要なポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

| ※参考情報 シールテープは、主に接合部や継ぎ目の密閉を目的として使用される特殊なテープです。主に水や空気、化学物質などの侵入を防ぐために用いられます。このシールテープは、さまざまな材料や技術を基に作られ、用途に応じて選ばれることが多いです。 シールテープの種類は多数ありますが、代表的なものには、ポリ塩化ビニル(PVC)製のテープ、シリコン製のテープ、ガスケットテープ、ブチルゴムテープ、およびフッ素樹脂テープなどがあります。これらはそれぞれ特有の性質を持ち、特定の用途に特化した性能を発揮します。 ポリ塩化ビニル製のシールテープは、優れた耐候性と耐水性を持ち、屋外使用に適しています。このため、配管工事や屋根の防水シールなど、幅広い分野で利用されています。また、施工が容易なため、DIYユーザーにも人気があります。 シリコン製のシールテープは、高温や低温に強く、耐薬品性にも優れているため、特殊な環境下での使用に向いています。たとえば、化学プラントや高温作業場などでの使用が一般的です。シリコンテープは、その柔軟性と弾力性も特長で、難易度の高い接合部分にもフィットしやすいです。 ガスケットテープは、主に機械や車両の部品間での使用が多く、漏れ防止に特化した設計がされています。異なる素材同士の密接な接合を実現するため、高い圧縮性を持ち、柔軟な設計が求められます。このため、エンジンやボディなど、振動や変形が予想される場所での使用が適しています。 ブチルゴムテープは、防水性と接着力が高く、特にバルブや接合部のシーリングに多く使用されます。非常に強力な接着力を持つため、さまざまな素材に対して信頼性の高い結合を提供します。また、経年劣化にも比較的強いため、長期的な使用が可能です。 フッ素樹脂テープは、主に化学薬品の遮断に使用されます。耐熱性や耐薬品性に優れ、高温環境でも劣化しにくい特性を持っています。そのため、製薬や半導体産業での使用が一般的です。また、フッ素樹脂は非粘着性が高いため、食品業界でも使用されています。 シールテープの用途は多岐にわたります。家庭や工場での配管接続や気密性の確保、屋根や壁の防水処理、車両の修理やメンテナンスなど、幅広い用途で活用されています。また、自動車や航空機、電子機器など、厳しい条件の中でも性能を発揮する必要がある分野でも重要な役割を果たしています。 さらに、シールテープの選定は、求められる性能に応じて行われるべきです。温度変化、湿度、接触する媒体の種類など、運用条件を考慮して選ぶことが重要です。また、施工方法や貼り付け面の状態も、シール性能に大きな影響を与えるため、事前の準備が欠かせません。 シールテープに関連する技術としては、粘着剤の開発や新素材の研究などが挙げられます。特に、エコロジーの観点から環境にやさしい材料の開発が進められています。さらに、耐久性や性能を向上させるためのコーティング技術も進化しており、新たなタイプのシールテープが市場に登場しています。 このように、シールテープはその種類や特性に応じて非常に多様な用途を持ち、さまざまな産業で活用されています。これらのテープが適切に選定・使用されることで、安全性や効率性の向上が図られるため、今後もより一層の技術革新が期待されます。シールテープの選択と適切な施工を通じて、効果的な防水や気密性の確保が実現できるでしょう。 |