主要市場動向とインサイト

- 2024年、北米のロボット放射線治療市場は世界市場を支配し、31.48%という最大の収益シェアを占めた。

- アジア太平洋地域のロボット放射線治療市場は、予測期間中に最も速い成長率を記録すると予想される。

- 製品別では、放射線治療システムが2024年に最大の収益シェアを占めた。

- 技術別では、2024年にリニアックセグメントが最大の収益シェアを占めた。

- 用途別セグメントでは、2024年に肺がんセグメントが最大の収益シェアを占めた。

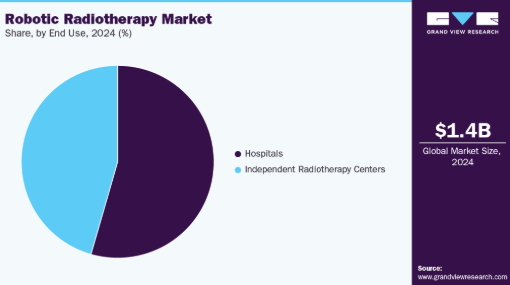

- 最終用途セグメント別では、2024年に病院セグメントが最大の収益シェアを占めました。

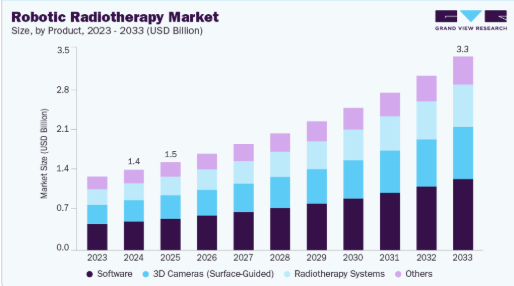

市場規模と予測

- 2024年市場規模:13億7,000万米ドル

- 2033年予測市場規模:33億米ドル

- CAGR(2025-2033年):10.36%

- 北米:2024年最大の市場

- アジア太平洋:最も成長の速い市場

がん症例の増加傾向は、市場成長を牽引する主要因である。2024年2月に発表されたWHO記事によれば、世界のがん症例数は2050年までに3,500万件を超えると予測され、2022年に報告された2,000万件から77%の増加を示す。この急激な増加は、正確かつ効率的な治療法の必要性を高め、ロボット放射線治療システムの導入促進につながっている。患者数の増加と治療の複雑化に伴い、ロボットプラットフォームは、その精度、自動化、および健康な組織への損傷を最小限に抑える能力から、不可欠なものとなりつつある。

米国癌協会とIARCの共同調査によると、2022年には約2,000万件の新規癌診断と970万件の癌関連死亡が発生した。これらのデータは、世界的に医療システムに対する膨大かつ増大する需要を浮き彫りにしている。この増大する癌負担がロボット放射線治療の導入を促進している。同プラットフォームは高精度かつ低侵襲な治療を提供し、正常組織を温存、毒性を低減、効率的で自動化されたワークフローを支援するためである。

切開を伴わない腫瘍治療プラットフォームの普及拡大が、ロボット放射線治療市場の成長を牽引している。例えば2024年8月、ベンガルールのアポロがんセンターはサイバーナイフS7 FIMプラットフォームを導入。これは身体の複数部位にまたがる腫瘍を切開なしで治療可能なロボット支援放射線手術への移行が進んでいることを反映している。同様に、タンパ総合病院は2024年1月にアップグレード版サイバーナイフS7システムを導入し、通院患者に優しい放射線治療(大幅に少ない治療回数で実施)への移行を強調した。こうした進展は、医療提供者が治療精度向上・治療時間短縮・患者利便性向上のため、先進的なロボットシステムを優先している実態を示している。わずか数回の外来通院で高精度な放射線照射を完了できるため、患者は当日または翌日に帰宅可能となり、腫瘍学ワークフローを効率化する精密で低侵襲な治療法への需要が高まっている。

先進的な放射線治療を支援する償還政策を導入する先進国市場が複数存在する。例えば米国では、AI駆動型ロボット治療や定位放射線治療の手順が保険適用範囲に拡大傾向にある。政策インセンティブは外来通院型の高精度がん治療を促進し、病院がこうしたハイテクプラットフォームへの投資を後押ししている。アリゾナ州など(2025年8月施行)の最近の更新では、適応治療に不可欠な放射線治療管理と線量測定サービスを重視した償還規則が盛り込まれ、先進治療の導入を支援している。こうしたインセンティブは技術コストを相殺し精密医療を促進することで、腫瘍センターにおけるロボット放射線治療の普及を加速させる。

業界はAI駆動型・適応型・患者中心の治療技術への強い信頼を反映し、多額の投資を集めている。資金はリアルタイム画像診断、適応治療計画、ロボット治療の革新を推進し、腫瘍標的精度向上、ワークフロー効率化、低侵襲・外来対応型治療を実現している。全体として、この投資活動は臨床成果を向上させ、先進的ロボット放射線治療の世界的普及を加速する技術への投資家の信頼が高まっていることを示している。

人工知能と機械学習は、リアルタイム適応治療計画を可能にすることで、ロボット放射線治療を変革しつつある。これらのプラットフォームは、呼吸やフィデュシャルマーカー追跡、表面ガイド運動などの患者動作を継続的に監視し、日々の解剖学的変化や腫瘍反応を考慮して放射線量を動的に調整できる。深層学習手法により、モンテカルロレベルの線量計算が1秒未満で可能となり、真のオンライン適応放射線治療が実現可能となり、複雑な腫瘍に対する治療精度が大幅に向上している。

臨床応用例がこれらの革新の影響を実証している。例えば、米国とドイツの主要がんセンターにおけるMRIガイド適応放射線治療システムは、AI強化画像処理を用いて治療セッション中の線量投与を動的に最適化しており、特に肺や前立腺などの敏感な領域の腫瘍に対して有効である。意思決定支援ツールは、数回の照射分先を見据えて治療計画の再最適化時期を予測することさえ可能で、精度をさらに高める。これらのAI駆動技術は総合的に、計画誤差を低減し、正常組織への放射線被曝を最小限に抑え、患者転帰を改善すると同時に、複雑な症例の管理を容易にし、世界中のトップ腫瘍学機関での導入を推進している。

市場集中と特性

この業界では近年、リアルタイム画像と自動化を統合し各セッションごとに治療を個別化するAI駆動型適応治療への移行を原動力に、著しい革新が起きている。現在の進歩は、ワークフローの高速化、複数施設での適応性、患者データとの接続性強化に重点を置き、より精密で効率的、かつ患者固有のがん治療を可能にしている。例えば、2024年7月には、Varian Medical Systems(現Siemens Healthineers)が、Ethos治療システムの新機能について米国FDAの510(k)認可を取得し、より多くの身体部位にわたる毎日の治療適応のための合理化されたワークフローと、改善されたデータ接続性を導入しました。

この業界は、主要企業による高いレベルの合併・買収(M&A)活動が特徴です。これは、製品ポートフォリオの拡大、ソフトウェアと自動化機能の統合、適応型ロボット支援放射線治療システムへの需要拡大の活用を目指す野心によって推進されている。2024年5月には、エレクタABがフィリップス・ヘルスケアのピナクル治療計画システムの特許ポートフォリオを買収すると発表し、これにより放射線治療分野におけるエレクタのソフトウェアおよび治療計画ソリューションが強化された。

規制は、製品開発から導入に至るまでの患者安全、機器の有効性、製造品質を確保する上で、引き続き重要な役割を果たしている。例えば米国食品医薬品局(FDA)などの規制当局は、医療機器メーカーに対し承認前に臨床的・技術的・品質システムの証拠を提出するよう求めており、これは新システムの導入を遅らせる可能性があるが、顧客と患者の信頼を築くと同時に患者の治療成果を保護する。

ロボット放射線治療業界における代替製品には、標準的なガントリ搭載リニアック(LINAC)や旧式の3次元原体照射(3D-CRT)装置など、従来の外部照射システムが含まれます。これらは先進的なロボット放射線治療プラットフォームの代わりに使用可能です。これらの代替品はより広く入手可能で一般的に低コストですが、専用ロボット放射線治療ソリューションと同等のリアルタイム画像化、運動追跡、6自由度ロボット照射、サブミリメートル精度を提供できない可能性があります。

市場の主要プレイヤー数社は、新規地域への進出、現地サービス・販売ネットワークの強化、成長市場への先進治療システムの展開を通じてグローバルな事業基盤を拡大しています。例えば、2024年12月にシーメンス・ヘルスニアーズは、バリアン・メディカル・システムズの販売・サービス事業(IECメディカル・システムズからの関連事業買収による)の取得を発表した。この動きにより、シーメンス・ヘルスニアーズは中東・北アフリカ地域全体における腫瘍学分野での存在感を強化している。

製品インサイト

製品別では、放射線治療システムセグメントが市場を支配し、2024年に35.63%という最大のシェアを占めた。放射線治療システムは、がん治療のために標的を絞った放射線を提供する医療機器である。がん症例の増加と技術的に先進的な製品の投入が相まって、市場の成長を牽引している。例えば、2025年9月にはアキュレイ社が新製品「アキュレイ・ステラー・ソリューション」を発表。同社のRadixactプラットフォームを基盤としたオールインワン放射線治療システムで、臨床チーム向けの強化ツールを備えた適応型治療ワークフローを実現する。

ソフトウェアセグメントは、2025年から2033年の予測期間において年平均成長率(CAGR)10.6%で成長すると見込まれている。これらのソリューションは、高度な治療計画立案、リアルタイム適応療法、複雑なワークフローの自動化を可能にし、臨床医が放射線量を個別化、腫瘍標的の最適化、正常組織への被曝低減を実現します。がん罹患率の上昇、AI搭載計画ツールの普及拡大、画像セグメンテーションや線量計算のための深層学習アルゴリズムの統合が、世界的に高度な放射線治療ソフトウェアへの強い需要を牽引しています。

技術インサイト

技術別では、2024年にリニアックセグメントが市場を支配し、最大の収益シェアを占めた。リニアックを用いたロボット放射線治療は、高度に自動化された画像誘導型AI駆動システムへと急速に進化しており、治療中の適応調整と腫瘍標的の精度向上を可能にしている。2024年4月付中国日報記事によれば、上海ユナイテッドイメージング医療技術有限公司と上海仁済医院におけるMR-Linac放射線治療システム(先進的MRIガイド型リニアック)の導入により、世界初の統合型CTリングリニアックシステム(uLinac HalosTx)が2025年4月に臨床運用を開始した。このシステムはAIによる腫瘍モニタリングと治療計画調整を伴うオンライン適応放射線治療を実現し、従来モデルと比較して治療効率を約50%向上させる。

従来型リニアックセグメントは予測期間中最も高いCAGR(年平均成長率)を示すと予測される。従来型リニアック(LINAC)は放射線治療の中核技術であり、高エネルギーX線または電子線を照射して広範囲の部位の腫瘍を治療する。特にコスト、スペース、サービスインフラの制約から完全ロボットプラットフォームの導入が困難な場合、外部照射放射線治療の主力システムとして医療機関はこれらを継続的に活用している。例えば2025年2月、英国チェルトナム総合病院はバリアン・メディカル・システムズ社のTrueBeamリニアックを導入した。

アプリケーション別分析

アプリケーション別では、肺がんセグメントが市場を牽引し、2024年に最大の収益シェアを占めた。肺がんは、腫瘍の動きの複雑さと健康な肺組織を温存する必要性から、ロボット放射線治療において最も頻度が高く困難な適応症の一つであり続けている。2025年2月に発表されたWHOの記事によると、2022年には世界で約250万人が肺がんと診断され、これは年齢調整率(ASR)で10万人あたり23.6症例に相当する。肺がんの世界的な高い負担は、ロボット支援および画像誘導放射線治療システムの導入を促進している。これらのシステムは、正確な腫瘍追跡、運動管理、適応線量投与を可能にし、局所制御を改善すると同時に周囲の正常組織への毒性を最小限に抑える。

大腸がんセグメントは、予測期間において最も速いCAGR(年平均成長率)を示すと予想される。大腸癌(CRC)は世界のがん負担の重要な部分を占める。2025年2月にSpringer Nature誌に掲載された記事によると、2022年に世界で報告されたCRC症例数は190万件以上(男性:1,045,413件、女性:826,706件)であった。CRCの高い有病率は、膀胱・直腸・小腸への毒性を最小限に抑える上で重要な、精密な標的設定、適応治療計画、臓器運動管理を提供するロボット支援放射線治療システムおよび画像誘導放射線治療システムの導入を加速させている。

エンドユースインサイト

2024年には病院セグメントが最大の収益シェアを占め、市場を牽引した。病院ではがん治療の質向上、精度向上、治療時間短縮、高度治療へのアクセス拡大を目的に、ロボット支援および先進的な画像誘導放射線治療プラットフォームへの投資が増加している。こうした投資は、適応型ワークフローの導入、旧式システムの更新、次世代腫瘍学に必要なインフラを多職種チームに提供するという、より広範な組織戦略を反映している場合が多い。

ロボット放射線治療市場の独立放射線治療センターセグメントは、予測期間中に著しい成長率を記録すると予想される。独立放射線治療センターは、サービス提供の強化、紹介患者の誘致、地域での先進治療オプション提供を目的として、ロボット放射線治療技術の採用を拡大している。例えば2025年2月、ビバリーヒルズがんセンターは、SCINTIX生物学的ガイダンス放射線治療システムを搭載したRefleXion Medical X1プラットフォームを導入した初の独立型がんセンターとなった。この装置は、静的な画像のみに依存するのではなく、腫瘍からの生物学的信号(PETトレーサー経由)を用いて、リアルタイムで放射線照射を動的に誘導します。この導入事例は、独立型センターが最先端のロボット放射線治療システムを活用し、主要病院以外でも先進医療へのアクセスを拡大している実態を示しています。

地域別インサイト

2024年、北米は世界ロボット放射線治療市場を支配し、31.48%という最大の収益シェアを占めた。これは主に、確立された医療インフラと高い医療支出によるものである。さらに、がん発生率の上昇と技術的に先進的な製品の発売が市場の成長を牽引している。2025年6月にCDCが発表した記事によると、米国では肺がんが依然として重大な健康課題となっており、2022年には218,893件の新規症例が報告された。また、2023年には肺がんによる死亡者数が131,584人に上ったことからも、この疾患の高い死亡率が明らかである。これらの統計は、患者の治療成果向上と死亡率低減の可能性を秘めた、精密かつ標的を絞った放射線照射を実現するロボット放射線治療など、先進的治療法の緊急の必要性を浮き彫りにしている。

米国ロボット放射線治療市場の動向

2024年時点で、米国におけるロボット放射線治療市場は北米地域で最大のシェアを占めた。政府主導の施策と資金提供が市場成長を牽引している。2023年の米国国立癌研究所(NCI)によると、米国では連邦政府の研究支援プラットフォーム、特にNCIの放射線研究プログラム(RRP)とHHS傘下に新設されたARPA-Hが、次世代放射線照射技術に有利な資金調達環境を創出している。RRPは装置開発と画像誘導放射線治療研究を積極的に支援(2023年度支出額97,242,994米ドル)し、ロボット誘導放射線治療システムの基盤を提供している。同時に、ARPA-Hの画期的な医療技術への投資方針は、ロボット放射線治療プラットフォームが連邦支援や共同資金を得る将来の可能性を示唆している。

カナダにおけるロボット放射線治療市場は、予測期間中に最も高い成長率を記録すると見込まれている。肺がん発生率の上昇と技術的に高度な製品の投入が市場の成長を牽引している。カナダ癌協会が2024年に発表した記事によると、肺がんはカナダにおいて依然として重大な健康問題であり、新規症例は32,100件報告され、その年の全がん診断の約13%を占めた。この高い発生率は、腫瘍に精密で標的を絞った放射線照射を可能とするロボット放射線治療などの先進的治療アプローチの必要性を強く示唆している。こうした技術の採用は、カナダの腫瘍学分野において治療精度を向上させ、周囲の健康な組織への損傷を最小限に抑え、患者の全体的な治療成果を高める可能性を秘めている。

欧州ロボット放射線治療市場動向

欧州のロボット放射線治療市場は、予測期間中に著しい成長率を記録すると見込まれている。がん発生率の上昇と技術的に先進的な製品の投入が市場の成長を牽引している。2025年3月に発表されたNCBI記事によると、欧州では2022年に4,471,422件の新規がん症例が報告され、地域全体における腫瘍学の重大な負担が浮き彫りとなった。この増加傾向は、ロボット放射線治療システムを含む先進的治療ソリューションの必要性を強調している。ロボット放射線治療は、極めて精密で標的を絞った放射線照射を可能にすることで、腫瘍制御を向上させつつ周囲の健康な組織への被曝を最小限に抑え、進化する欧州のがん医療環境における重要技術としての地位を確立している。

英国におけるロボット放射線治療市場は、予測期間中に大幅な成長が見込まれる。がん発生率の上昇と技術的に先進的な製品の投入が市場成長を牽引している。2025年11月のHealth Service Journal記事によれば、英国では年間約49,300件の肺がん新規症例が発生しており、これは全がん診断の約13%を占める。この膨大な疾病負担は、ロボット放射線治療のような先進治療法の導入が重要であることを示している。ロボットシステムは精密で標的を絞った放射線治療を提供することで、治療効果を高め、正常組織への損傷を軽減し、患者の全体的な治療成績を改善できるため、英国のがん治療戦略において貴重な構成要素となっている。

ドイツのロボット放射線治療市場は、予測期間中に大幅な成長が見込まれている。がん発生率の上昇と技術的に先進的な製品の投入が市場の発展を牽引している。2025年に発表されたOECDの記事によると、ドイツでは2022年に人口10万人あたり1,927件の5年間のがん罹患率が報告され、EU平均の10万人あたり1,876件を上回った。この高い罹患率は、同国における継続的ながん負担を浮き彫りにするとともに、先進的な治療ソリューションの必要性を強調している。ロボット放射線治療は、正確かつ標的を絞った放射線照射が可能であり、治療成果の向上、健康な組織への損傷の最小化、そして増加する腫瘍患者集団の管理に向けたドイツの取り組みを支援する有望なアプローチを提供する。

アジア太平洋地域のロボット放射線治療市場の動向

アジア太平洋地域のロボット放射線治療市場は、がん症例の増加、政府主導の施策、技術的に先進的な製品の投入を背景に、最も急速な成長が見込まれる地域である。2024年9月に発表されたWHOの記事によると、東南アジア地域では2022年に推定237万件の新規がん症例が報告され、約153万人が死亡した。同地域における癌負担は大幅に増加すると予測され、2050年までに新規症例数が85.7%増加すると見込まれている。この増加傾向は、精密かつ標的を絞った放射線治療を可能とするロボット放射線治療などの先進治療技術の緊急の必要性を浮き彫りにしている。こうしたシステムの導入は治療成果の向上、正常組織への被曝低減に寄与し、アジア太平洋地域全体で高まる腫瘍学需要に対応する上で重要な役割を果たす。

日本のロボット放射線治療市場は、予測期間中に著しい成長率を記録すると見込まれている。がん発生率の上昇と技術的に先進的な製品の投入が市場の成長を牽引している。FPグループの記事によると、2022年の日本における肺がんの新規発生率は10万人あたり30.5人、死亡率は10万人あたり14.2人であった。これらの統計は、肺がんが同国の公衆衛生に与える重大な影響を浮き彫りにしている。効果的かつ精密な治療法への需要の高まりは、ロボット放射線治療の重要性を増大させている。同治療は高精度な放射線照射を可能とし、周囲の正常組織への損傷を最小限に抑え、日本の腫瘍医療環境における患者転帰の改善に寄与する潜在性を有する。

中国のロボット放射線治療市場は、予測期間中に著しい成長率を記録すると見込まれている。がん症例数の増加、政府の施策、技術的に先進的な製品の投入が市場の成長を牽引している。2024年12月にNCBIで発表された記事によると、中国では2024年に約3,246,625件の新規がん症例が報告され、推定1,699,066件のがん関連死亡が発生すると予測されている。この膨大な疾病負担は、高精度かつ標的を絞った放射線照射が可能なロボット放射線治療などの先進的治療ソリューションの緊急性を浮き彫りにしている。治療精度を向上させつつ正常組織への被曝を最小限に抑えることで、ロボット放射線治療は患者の治療成績を向上させ、中国全土で高まる腫瘍学サービスへの需要に対応する可能性を秘めている。

ラテンアメリカにおけるロボット放射線治療市場の動向

ラテンアメリカのロボット放射線治療市場は、高齢化に伴うがん負担の増加、高精度で低侵襲な治療オプションへの需要拡大、放射線腫瘍学インフラへの投資増加を背景に、予測期間中に成長が見込まれる。同地域の各国では、治療精度と効率の向上を目指す臨床実践の変化を反映し、旧式の放射線治療装置から高度な自動化・ロボット対応プラットフォームへの更新が進んでいる。さらに、インフラ拡充は官民連携や、医療過疎地域における先進的がん治療へのアクセス格差解消を目指すプログラムによって支援されている。こうした進展にもかかわらず、コスト圧力、訓練を受けた人材の不足、地域ごとのインフラ格差は、ラテンアメリカにおけるロボット放射線治療の普及拡大に向けた成長において、依然として対処すべき主要課題である。

ブラジルにおけるロボット放射線治療市場は予測期間中に成長している。がん発生率の上昇と技術的に先進的な製品の投入が市場の成長を牽引している。エルゼビアB.V.の2025年9月時点のデータによると、非黒色腫皮膚がんを除くと肺がんは世界で最も頻繁に診断されるがんであり、世界的にがん関連死亡の主要原因であり続けている。ブラジルでは肺がんは4番目に多いがんで、年間推定32,560件の新規症例が報告されている。この重大な疾病負担は、ロボット放射線治療などの先進的治療アプローチの必要性を浮き彫りにしている。高精度かつ標的を絞った放射線照射を可能とするロボットシステムは、治療効果の向上、周辺正常組織への損傷軽減、患者転帰の改善を実現し、ブラジルにおける進化するがん医療環境の重要な構成要素となっている。

中東・アフリカにおけるロボット放射線治療市場の動向

中東・アフリカ地域のロボット放射線治療市場は、複数の主要要因に牽引され、予測期間中に成長が見込まれる。これには、患者や医療従事者における先進的がん治療選択肢への認知度向上、がん発生率の増加、新たなロボット放射線治療システムの導入、医療保険償還政策の漸進的改善などが含まれる。さらに、医療インフラへの投資拡大や、地域全体で高品質な腫瘍学サービスへのアクセス向上を目指す政府主導の取り組みが市場を支えている。これらの要因が相まって、MEA諸国におけるロボット放射線治療の導入と拡大に有利な環境を形成している。

南アフリカのロボット放射線治療市場は予測期間中に成長する。がん発生率の上昇と技術的に先進的な製品の投入が市場の成長を牽引している。2024年に発表されたOECDの記事によると、がんは南アフリカにおける死因の第5位であり、2023年から2050年の間に75歳未満の早期死亡の約15人に1人がこの疾患によるものと予測されている。これは年間約33,800件の癌関連早期死亡に相当し、癌が存在しないシナリオと比較して平均寿命を約0.8年短縮させる。これらの統計は、高精度で標的を絞った放射線照射が可能なロボット放射線治療などの先進的治療法の緊急性を浮き彫りにしている。ロボットシステムの導入は治療成果の向上、正常組織への損傷最小化、そして南アフリカにおける増大する腫瘍学的負担の管理において重要な役割を果たす可能性を秘めている。

主要ロボット放射線治療企業インサイト

ロボット放射線治療市場で活動する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け様々な取り組みを進めている。事業拡大や提携などの戦略が市場成長を推進する鍵となる。

主要ロボット放射線治療企業:

以下はロボット放射線治療市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

Elekta

Accuray Incorporated

ViewRay Technologies

IBA

Mevion Medical Systems

Panacea Medical Technologies Pvt. Ltd.

P-Cure

ProNova Solutions, LLC

Sumitomo Heavy Industries Ltd.

Koninklijke Philips N.V.

RaySearch Laboratories

Vision RT Ltd.

MIM Software Inc.

最近の動向

- 2025年4月、カールツァイスメディテックAGは、デジタルファーストアーキテクチャを採用した精密な脳腫瘍治療向けに設計された新たなロボット支援術中放射線治療プラットフォーム「INTRABEAM 700」について、米国FDAの510(k)認可を取得した。

- 2025年2月、エレクタABは米国モフィットがんセンターとの提携を発表し、同センターにユニティMR-リナックプラットフォームを導入。これによりMRIガイド下適応放射線治療が可能となった。

- 2025年7月、シーメンス・ヘルスインアーズとプリズマ・ヘルスは、がん治療能力強化のための適応放射線治療システムを含む放射線治療技術・サービスに5,000万米ドルを投資し、価値パートナーシップを拡大した。

- 2024年5月、エレクタABは次世代AI搭載適応放射線治療システム「エレクタ・エボCT-ライナック」を発表。高精細画像処理とオンライン計画適応のための自動化機能を備える。

グローバルロボット放射線治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向を分析し、グローバル、地域、国レベルでの収益成長を予測する。Grand View Research, Inc.は本調査において、製品、技術、用途、エンドユース、地域に基づき、グローバルロボット放射線治療市場レポートをセグメント化した:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 放射線治療システム

- ソフトウェア

- 3Dカメラ(表面誘導型)

- その他

- 技術別展望(収益、百万米ドル、2021年~2033年)

- リニアック

- 従来型リニアック

- MRI連動リニアック

- 定位放射線治療システム

- サイバーナイフ

- ガンマナイフ

- 粒子線治療

- 陽子線治療

- 重粒子線治療

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 前立腺癌

- 乳癌

- 肺癌

- 頭頸部癌

- 大腸癌

- その他のがん

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 独立放射線治療センター

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2 調査方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 技術見通し

2.2.3. 用途見通し

2.2.4. 最終用途別見通し

2.2.5. 地域別見通し

2.3. 競争環境分析

第3章 ロボティック放射線治療市場の変数、動向及び範囲

3.1. 市場系譜見通し

3.1.1. 関連市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 世界的ながん罹患率の上昇

3.2.1.2. 切開不要な腫瘍治療プラットフォームの採用増加

3.2.1.3. 外来型ロボット放射線治療ソリューションへの移行増加

3.2.1.4. 画像診断および動作追跡技術の進歩

3.2.2. 市場抑制要因分析

3.2.2.1. ロボット放射線治療システムおよび保守の高コスト

3.2.2.2. 先進ロボットシステムを操作する熟練専門家の不足

3.3. ロボット放射線治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制枠組み

3.5. 投資および資金調達環境

3.6. 技術トレンド分析

3.7. ケーススタディ分析

第4章. ロボティック放射線治療市場セグメント分析(製品別、2021年~2033年、百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析(2024年及び2033年)

4.3. セグメントダッシュボード

4.4. 製品別グローバルロボット放射線治療市場、2021年から2033年

4.5. 放射線治療システム

4.5.1. 放射線治療システム市場規模推計と予測、2021年から2033年(百万米ドル)

4.6. ソフトウェア

4.6.1. ソフトウェア市場規模予測(2021年~2033年、百万米ドル)

4.7. 3Dカメラ(表面ガイド式)

4.7.1. 3Dカメラ(表面ガイド式)市場規模予測(2021年~2033年、百万米ドル)

4.8. その他

4.8.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 ロボティック放射線治療市場セグメント分析(技術別、2021年~2033年、百万米ドル)

5.1. 定義と範囲

5.2. 技術別市場シェア分析(2024年及び2033年)

5.3. セグメントダッシュボード

5.4. グローバルロボット放射線治療市場(技術別)、2021年~2033年

5.5. リニアック

5.5.1. リニアック市場規模予測(2021年~2033年、百万米ドル)

5.6. 従来型リニアック

5.6.1. 従来型リニアック市場規模予測(2021年~2033年、百万米ドル)

5.7. MRI – リニアック

5.7.1. MRI – リニアック市場規模予測(2021年~2033年、百万米ドル)

5.8. 定位放射線治療システム

5.8.1. 定位放射線治療システム市場規模予測(2021年~2033年、百万米ドル)

5.9. サイバーナイフ

5.9.1. サイバーナイフ市場規模予測(2021年~2033年、百万米ドル)

5.10. ガンマナイフ

5.10.1. ガンマナイフ市場規模予測(2021年~2033年、百万米ドル)

5.11. 粒子線治療

5.11.1. 粒子線治療市場規模予測(2021年~2033年、百万米ドル)

5.12. 陽子線治療

5.12.1. 陽子線治療市場規模予測(2021年~2033年、百万米ドル)

5.13. 重粒子線治療

5.13.1. 重粒子線治療市場規模予測(2021年~2033年、百万米ドル)

第6章 ロボティック放射線治療市場セグメント分析(用途別、2021年~2033年、百万米ドル)

6.1. 定義と範囲

6.2. 用途別市場シェア分析(2024年及び2033年)

6.3. セグメントダッシュボード

6.4. グローバルロボット放射線治療市場、用途別、2021年から2033年

6.5. 前立腺癌

6.5.1. 前立腺癌市場規模予測(2021年~2033年、百万米ドル)

6.6. 乳がん

6.6.1. 乳がん市場規模予測(2021年~2033年、百万米ドル)

6.7. 肺がん

6.7.1. 肺がん市場規模予測(2021年~2033年、百万米ドル)

6.8. 頭頸部がん

6.8.1. 頭頸部がん市場規模予測(2021年~2033年、百万米ドル)

6.9. 大腸がん

6.9.1. 大腸がん市場規模予測(2021年~2033年、百万米ドル)

6.10. その他のがん

6.10.1. その他のがん市場規模予測(2021年~2033年、百万米ドル)

第7章. ロボティック放射線治療市場セグメント分析(用途別、2021年~2033年) (百万米ドル)

7.1. 定義と範囲

7.2. 最終用途別市場シェア分析、2024年及び2033年

7.3. セグメントダッシュボード

7.4. グローバルロボット放射線治療市場、最終用途別、2021年から2033年

7.5. 病院

7.5.1. 病院市場の見積もりと予測、2021年から2033年(百万米ドル)

7.6. 独立放射線治療センター

7.6.1. 独立放射線治療センター市場の見積もりと予測、2021年から2033年 (百万米ドル)

第8章 ロボット放射線治療市場セグメント分析:地域別、製品別、技術別、用途別、エンドユーザー別、2021年~2033年 (百万米ドル)

8.1. 地域別市場シェア分析、2024年及び2033年

8.2. 地域別市場ダッシュボード

8.3. 地域別市場概要

8.4. 地域別ロボット放射線治療市場シェア、2024年及び2033年:

8.5. 北米

8.5.1. 北米ロボット放射線治療市場、2021年~2033年(百万米ドル)

8.5.2. 米国

8.5.2.1. 主要国の動向

8.5.2.2. 規制状況

8.5.2.3. 競争状況

8.5.2.4. 米国ロボット放射線治療市場、2021年~2033年(百万米ドル)

8.5.3. カナダ

8.5.3.1. 主要国の動向

8.5.3.2. 規制状況

8.5.3.3. 競争環境

8.5.3.4. カナダロボット放射線治療市場、2021年~2033年(百万米ドル)

8.5.4. メキシコ

8.5.4.1. 主要国の動向

8.5.4.2. 規制状況

8.5.4.3. 競争状況

8.5.4.4. メキシコにおけるロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6. ヨーロッパ

8.6.1. ヨーロッパにおけるロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.2. 英国

8.6.2.1. 主要国の動向

8.6.2.2. 規制環境

8.6.2.3. 競争環境

8.6.2.4. 英国ロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.3. ドイツ

8.6.3.1. ドイツのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.4. フランス

8.6.4.1. 主要国の動向

8.6.4.2. 規制状況

8.6.4.3. 競争状況

8.6.4.4. フランスにおけるロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.5. イタリア

8.6.5.1. 主要国の動向

8.6.5.2. 規制状況

8.6.5.3. 競争状況

8.6.5.4. イタリアのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.6. スペイン

8.6.6.1. 主要な国別動向

8.6.6.2. 規制シナリオ

8.6.6.3. 競争シナリオ

8.6.6.4. スペインのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.7. ノルウェー

8.6.7.1. 主要国の動向

8.6.7.2. 規制状況

8.6.7.3. 競争状況

8.6.7.4. ノルウェーのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.8. スウェーデン

8.6.8.1. 主要な国別動向

8.6.8.2. 規制環境

8.6.8.3. 競争環境

8.6.8.4. スウェーデンにおけるロボット放射線治療市場、2021年~2033年(百万米ドル)

8.6.9. デンマーク

8.6.9.1. 主要国の動向

8.6.9.2. 規制状況

8.6.9.3. 競争状況

8.6.9.4. デンマークのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制シナリオ

8.7.1.3. 競争シナリオ

8.7.1.4. 日本のロボット放射線治療市場、2021年~2033年(百万米ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制シナリオ

8.7.2.3. 競争シナリオ

8.7.2.4. 中国ロボット放射線治療市場、2021年~2033年(百万米ドル)

8.7.3. インド

8.7.3.1. 主要な国別動向

8.7.3.2. 規制シナリオ

8.7.3.3. 競争シナリオ

8.7.3.4. インドのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.7.4. オーストラリア

8.7.4.1. 主要な国別動向

8.7.4.2. 規制シナリオ

8.7.4.3. 競争シナリオ

8.7.4.4. オーストラリアのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 規制シナリオ

8.7.5.3. 競争シナリオ

8.7.5.4. 韓国のロボット放射線治療市場、2021年~2033年(百万米ドル)

8.7.6. タイ

8.7.6.1. 主要国の動向

8.7.6.2. 規制状況

8.7.6.3. 競争状況

8.7.6.4. タイのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要な国別動向

8.8.1.2. 規制シナリオ

8.8.1.3. 競争シナリオ

8.8.1.4. ブラジルにおけるロボット放射線治療市場、2021年~2033年(百万米ドル)

8.8.2. アルゼンチン

8.8.2.1. 主要な国別動向

8.8.2.2. 規制シナリオ

8.8.2.3. 競争環境

8.8.2.4. アルゼンチンロボット放射線治療市場、2021年~2033年(百万米ドル)

8.9. 中東・アフリカ(MEA)

8.9.1. 南アフリカ

8.9.1.1. 主要国の動向

8.9.1.2. 規制環境

8.9.1.3. 競争環境

8.9.1.4. 南アフリカのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要国の動向

8.9.2.2. 規制状況

8.9.2.3. 競争状況

8.9.2.4. サウジアラビアのロボット放射線治療市場、2021年~2033年(百万米ドル)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要な国別動向

8.9.3.2. 規制状況

8.9.3.3. 競争環境

8.9.3.4. UAEロボット放射線治療市場、2021年~2033年(百万米ドル)

8.9.4. クウェート

8.9.4.1. 主要国の動向

8.9.4.2. 規制環境

8.9.4.3. 競争環境

8.9.4.4. クウェートロボット放射線治療市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 主要市場参加者別:最近の動向と影響分析

9.2. 企業分類

9.3. 企業プロファイル

9.3.1. ヴァリアン(シーメンス・ヘルスニアーズ傘下)

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. 製品ベンチマーキング

9.3.1.4. 戦略的取り組み

9.3.2. エレクタ

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーキング

9.3.2.4. 戦略的取り組み

9.3.3. アキュレイ・インコーポレイテッド

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーキング

9.3.3.4. 戦略的取り組み

9.3.4. ビューレイ・テクノロジーズ

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的取り組み

9.3.5. IBA

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的取り組み

9.3.6. Mevion Medical Systems

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. Panacea Medical Technologies Pvt. Ltd.

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. P-Cure

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. ProNova Solutions, LLC

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. Sumitomo Heavy Industries Ltd.

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的取り組み

9.3.11. Koninklijke Philips N.V.

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーク

9.3.11.4. 戦略的取り組み

9.3.12. RaySearch Laboratories

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的取り組み

9.3.13. Vision RT Ltd.

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. 製品ベンチマーク

9.3.13.4. 戦略的取り組み

9.3.14. MIM Software Inc.

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. 製品ベンチマーキング

9.3.14.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. グローバルロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

表4. グローバルロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表5. グローバルロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表6. グローバルロボット放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表7. 地域別グローバルロボット放射線治療市場、2021年~2033年(百万米ドル)

表8. 国別北米ロボット放射線治療市場、2021年~2033年(百万米ドル)

表9. 製品別北米ロボット放射線治療市場、2021年~2033年(百万米ドル)

表10. 北米ロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表11. 北米ロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表12. 北米ロボット放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表13. 米国ロボット放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表14. 米国ロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表15. 米国ロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表16. 米国ロボット放射線治療市場、エンドユース別、2021年~2033年(百万米ドル)

表17. カナダ ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表18. カナダ ロボティック放射線治療市場、技術別、2021年~2033年(百万米ドル)

表19. カナダ ロボティック放射線治療市場、用途別、2021年~2033年(百万米ドル)

表20. カナダ ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表21. メキシコ ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表22. メキシコ ロボティック放射線治療市場、技術別、2021年~2033年(百万米ドル)

表23. メキシコ ロボティック放射線治療市場、用途別、2021年~2033年(百万米ドル)

表24. メキシコ ロボティック放射線治療市場、エンドユース別、2021年~2033年(百万米ドル)

表25. 欧州 ロボティック放射線治療市場、 国別、2021年~2033年(百万米ドル)

表26. 欧州ロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

表27. 欧州ロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表28. 欧州ロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表29. 欧州ロボット放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表30. 英国ロボット放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表 31. 英国におけるロボット放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表32. 英国ロボット放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表33. 英国ロボット放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表34. ドイツのロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

表35. ドイツのロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表36. ドイツのロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表37. ドイツ ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表38. フランス ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表39. フランス ロボティック放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表40. フランス ロボット放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表41. フランス ロボット放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表42. イタリア ロボティック放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表43. イタリア ロボティック放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表44. イタリア ロボティック放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表45. イタリア ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表46. スペイン ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表47. スペイン ロボティック放射線治療市場、技術別、2021年~2033年(百万米ドル)

表48. スペイン ロボティック放射線治療市場、用途別、2021年~2033年(百万米ドル)

表49. スペイン ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表50. デンマーク ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表51. デンマーク ロボティック放射線治療市場、技術別、2021年~2033年(百万米ドル)

表52. デンマーク ロボティック放射線治療市場、用途別、2021年~2033年(百万米ドル)

表53. デンマーク ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表54. スウェーデン ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表55. スウェーデン ロボティック放射線治療市場、技術別、2021年~2033年(百万米ドル)

表56. スウェーデン ロボティック放射線治療市場、用途別、2021年~2033年(百万米ドル)

表57. スウェーデン ロボット放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表58. ノルウェー ロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

表59. ノルウェー ロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表60. ノルウェーのロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表61. ノルウェーのロボット放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表62. アジア太平洋地域のロボット放射線治療市場、国別、2021年~2033年(百万米ドル)

表63. アジア太平洋地域ロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

表64. アジア太平洋地域ロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表65. アジア太平洋地域ロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表66. アジア太平洋地域 ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表67. 日本のロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

表68. 日本のロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表69. 日本のロボット放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表70. 日本のロボット放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表71. 中国のロボット放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表72. 中国のロボット放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表73. 中国ロボット放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表74. 中国ロボット放射線治療市場、エンドユーザー別、2021年~2033年 (百万米ドル)

表75. インドロボット放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表76. インドのロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表77. インドのロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表78. インドのロボット放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表79. オーストラリアのロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

表80. オーストラリアのロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表81. オーストラリアのロボット放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表 82. オーストラリアのロボット放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表83. タイ ロボティック放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表84. タイ ロボティック放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表85. タイ ロボティック放射線治療市場、 用途別、2021年~2033年(百万米ドル)

表86. タイ ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表87. 韓国 ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表88. 韓国ロボット放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表89. 韓国ロボット放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表90. 韓国ロボット放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表91. ラテンアメリカロボット放射線治療市場、国別、2021年~2033年、 (百万米ドル)

表92. ラテンアメリカ ロボティック放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表93. ラテンアメリカ ロボティック放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表94. ラテンアメリカ ロボティック放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表95. ラテンアメリカ ロボティック放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表96. ブラジル ロボティック放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表97. ブラジル ロボティック放射線治療市場、技術別、2021年~2033年(百万米ドル)

表98. ブラジル ロボティック放射線治療市場、用途別、2021年~2033年(百万米ドル)

表99. ブラジル ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表100. アルゼンチン ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表101. アルゼンチン ロボティック放射線治療市場、技術別、2021年~2033年(百万米ドル)

表102. アルゼンチン ロボティック放射線治療市場、用途別、2021年~2033年(百万米ドル)

表103. アルゼンチン ロボティック放射線治療市場、エンドユース別、2021年~2033年(百万米ドル)

表104. 中東・アフリカ ロボティック放射線治療市場、国別、2021年~2033年(百万米ドル)

表105. 中東・アフリカ ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表106. 中東・アフリカにおけるロボット放射線治療市場、技術別、2021年~2033年(百万米ドル)

表107. 中東・アフリカにおけるロボット放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表108. 中東・アフリカ地域 ロボティック放射線治療市場、最終用途別、2021年~2033年 (百万米ドル)

表109. 南アフリカ ロボティック放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表110. 南アフリカ ロボティック放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表111. 南アフリカ ロボティック放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表112. 南アフリカ ロボティック放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表113. サウジアラビア ロボティック放射線治療市場、製品別、2021年~2033年(百万米ドル)

表114. サウジアラビア ロボティック放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表115. サウジアラビア ロボティック放射線治療市場、用途別、2021年~2033年 (百万米ドル)

表116. サウジアラビア ロボティック放射線治療市場、エンドユース別、2021年~2033年 (百万米ドル)

表117. アラブ首長国連邦(UAE)ロボット放射線治療市場、製品別、2021年~2033年 (百万米ドル)

表118. アラブ首長国連邦(UAE)ロボット放射線治療市場、技術別、2021年~2033年 (百万米ドル)

表119. UAEロボット放射線治療市場、用途別、2021年~2033年(百万米ドル)

表120. UAEロボット放射線治療市場、最終用途別、2021年~2033年(百万米ドル)

表121. クウェートロボット放射線治療市場、製品別、2021年~2033年(百万米ドル)

| ※参考情報 ロボット放射線治療とは、がんの治療に使用される先進的な放射線治療技術の一つです。この技術は、患者に対して高精度で放射線を供給するために、ロボットを用いることが特徴です。放射線治療は、がん細胞を破壊するために高エネルギーの放射線を照射する治療法ですが、ロボットを用いることで、放射線が周囲の健康な組織に与える影響を最小限に抑えることができます。 ロボット放射線治療には、いくつかの種類があります。代表的なものの一つは、ロボティック・サージェイカル・システム(Robo-Surgery System)を利用する方法です。この方法では、専用のロボットアームを使って、放射線を正確に照射する位置を調整します。また、ガンマナイフやサイバーナイフといった特殊な装置を使った方法もあります。これらの装置は、微細な範囲に高精度で放射線を照射することができ、特に脳腫瘍や体の他の部位に対する治療に効果的です。 ロボット放射線治療の主な用途には、局所進行がんの治療があります。これには、前立腺がん、乳がん、肺がんなどが含まれます。特に、早期の段階で発見されたがんに対する治療効果が高く、治療後の再発率を下げることが期待されます。また、放射線治療は手術と組み合わせて行われることも多く、患者にとっての負担を軽減する役割を果たします。 関連技術としては、画像誘導放射線治療(IGRT)や適応放射線治療(ART)が挙げられます。IGRTは、治療中にリアルタイムで患者の位置を確認し、放射線照射位置を調整する技術です。この技術により、動いている患者でも常に正確な位置に放射線を照射することが可能となります。一方、ARTは、治療の進行状況に応じて放射線の照射プランを動的に変更することで、より効果的な治療を実現します。 ロボット放射線治療は、安全性の向上も大きな特徴です。従来の方法では放射線が周囲の健康な組織に影響を及ぼすリスクがありましたが、ロボット技術を用いることで、照射範囲を厳密に制御することができ、健康組織への影響を最小化できます。また、治療後の副作用が少なく、患者の生活の質を向上させる可能性があります。 この分野では、さらに研究開発が進められており、新しいロボット技術や治療法の登場が期待されています。特に、AI技術を活用することで、治療計画の精度向上や、患者の状態に応じたパーソナライズド治療が実現できる可能性があります。将来的には、ロボット放射線治療がより多くのがん患者にとって、より効果的で負担の少ない治療法となることが願われています。 このように、ロボット放射線治療は、最新の医療技術を駆使してがん治療の新たな可能性を切り開いています。治療の精度の向上、安全性の強化、さらには患者の生活の質の向上を目指し、今後ますます注目される分野となるでしょう。患者に対してより良い治療を提供するために、医療現場での導入が進むことが期待されます。 |