主なポイント

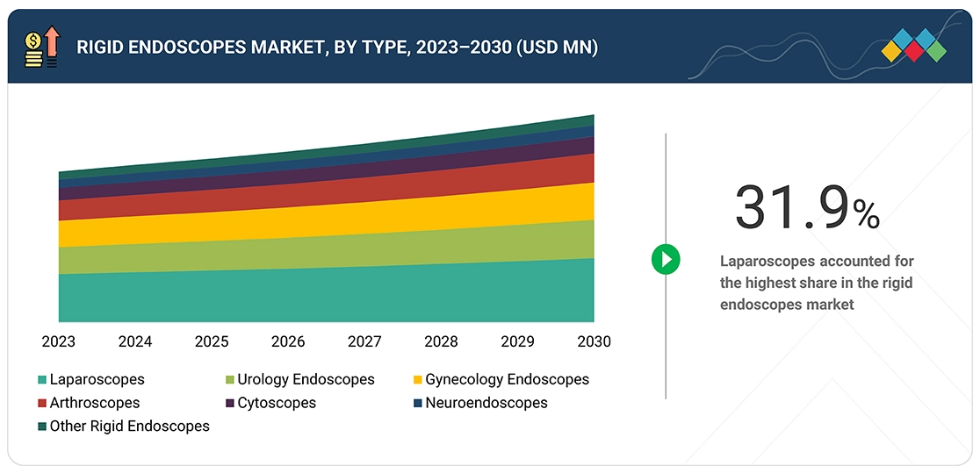

種類別では、硬性内視鏡市場は腹腔鏡、泌尿器科用内視鏡、婦人科用内視鏡、関節鏡、膀胱鏡、神経内視鏡、その他の硬性内視鏡に分類されます。このうち、腹腔鏡セグメントは、高頻度疾患の診断および外科的処置の両方において幅広い臨床的有用性を持つことから、2024年に最大の市場シェアを占めました。腹腔鏡検査は、虫垂炎、子宮内膜症、骨盤内炎症性疾患、および各種癌の診断において好まれる低侵襲的手法であり、虫垂切除術、胆嚢摘出術、ヘルニア修復術、子宮摘出術、子宮筋腫摘出術、肥満治療手術などの外科手術においても広く活用されています。

臨床用途別では、2024年に外科用途セグメントが主要なシェアを占めました。これは、婦人科、整形外科、泌尿器科、一般外科などの専門分野において低侵襲手術が広く採用されているためです。硬性内視鏡は優れた画像鮮明度、精度、操作性を提供し、正確な診断と治療を可能にします。さらに、手術件数の増加、技術の進歩、回復時間の短縮が、外科手術におけるその広範な利用をさらに促進しています。

用途別では、硬性内視鏡市場は腹腔鏡検査、膀胱鏡検査、関節鏡検査、神経内視鏡検査、その他の用途(耳鼻咽喉科、胸腔鏡検査、気管支鏡検査、縦隔鏡検査、小児外科、形成・再建外科など)に分類されます。このうち、2024年には腹腔鏡検査セグメントが最大のシェアを占めました。これは、その幅広い臨床的有用性、高い手技需要、および低侵襲手術における重要な役割によるものです。このセグメントの成長は、世界的な慢性疾患の増加傾向によってさらに強化されています。例えば、米国国立医学図書館によれば、子宮内膜症は世界中の生殖年齢の女性の約10%(1億9000万人)に影響を及ぼし、急性虫垂炎の生涯罹患率は男性で8.6%、女性で6.7%となっています。

エンドユーザー別では、硬性内視鏡市場は病院、外来手術センター、診療所、その他のエンドユーザー(診断センター、移動式内視鏡施設、診療所ベースの内視鏡サービス提供者)に区分されます。このうち病院セグメントは、広範な外科的インフラ、高い患者数、幅広い診断・治療処置の実施能力により、2024年に最大の市場シェアを占めました。病院では、一般外科、整形外科、婦人科、泌尿器科、耳鼻咽喉科などの専門分野を支援するため、高度な内視鏡システムに多額の投資を行っております。これらの分野では、精密かつ低侵襲な介入に硬性内視鏡が不可欠です。

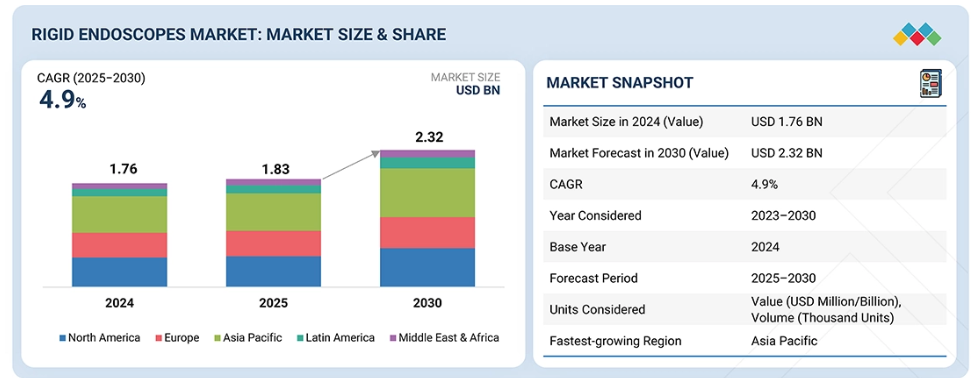

世界の硬性内視鏡市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域に区分されます。2024年時点で、北米が硬性内視鏡市場において最大のシェアを占めました。北米市場はアメリカとカナダに分かれています。2024年にはアメリカが最大のシェアを占めました。これは、高い疾患有病率、先進的な医療インフラ、強力な償還制度、革新的な技術の急速な普及が相まっての結果です。がんや慢性疾患の発生率上昇が、低侵襲な診断・治療介入の需要を大きく牽引しています。メディケアや民間保険による手厚い償還制度は患者の自己負担を軽減し、病院や外来診療センターにおける内視鏡検査の普及を促進しています。

主要市場プレイヤーは、製品発売、提携、買収を含む有機的・無機的戦略を採用しています。オリンパス株式会社(日本)、カール・シュトルツSE&Co. KG(ドイツ)、ストライカー(アメリカ)、スミス・アンド・ネフュー(英国)、BブラウンSE(ドイツ)などの主要企業は、内視鏡に対する需要の高まりに対応するため、製品ポートフォリオを強化し、グローバルな存在感を拡大しています。硬性内視鏡における継続的な技術革新と進歩は、急速に進化する市場においてこれらの企業が競争優位性を維持する一助となっております。

硬性内視鏡市場の成長は、慢性肺疾患および泌尿器疾患の増加に伴う検査件数の拡大、ならびに低侵襲診断法に対する患者の選好の高まりによって牽引されております。また、日帰り内視鏡検査センターの急増と外来手術への移行も需要を加速させております。市場における各社の機会は、費用対効果の高い硬性内視鏡の開発、医療インフラが未整備な市場での浸透拡大、そしてAI駆動型分析とロボットの統合によるリアルタイム診断の実現にあります。これらは幅広い医療現場における診断精度と臨床判断の向上に寄与します。

顧客の顧客に影響を与えるトレンドと変革

硬性内視鏡市場では、低侵襲手術の進歩、HDおよび4K画像技術の普及拡大、泌尿器科・婦人科・腹腔鏡検査分野での需要増加を背景に、顧客ビジネスに影響を与える重要なトレンドと変革が進行中です。顧客は精密性を重視した価値ベースの医療ソリューションへ移行を加速しており、メーカーには優れた視認性、コスト効率の高い機器、人間工学的設計の改善が求められています。さらに、病院の予算制約、厳格な規制要件、サプライチェーンの脆弱性といった破壊的要因も購買決定に影響を与えています。外来診療や外来手術センターへの移行、デジタル統合、サービスサポートの強化が相まって、調達モデルは再構築されつつあり、顧客は診療の効率性、安全性、持続可能性を確保するため、長期的なパートナーシップ、トレーニング、アフターサービスへの優先的な取り組みを迫られています。

市場エコシステム

硬性内視鏡市場のエコシステムは、メーカー、部品供給業者、医療提供者、規制機関、研究機関で構成され、これらが一体となって市場の成長と革新に貢献しております。メーカーはOEMや技術パートナーと連携し、高度な腹腔鏡、泌尿器内視鏡、膀胱鏡、関節鏡、神経内視鏡などの硬性内視鏡を開発し、手技の効率性と患者アウトカムの向上を図っております。病院、外来手術センター、専門クリニックは主要なエンドユーザーとして、低侵襲手術の普及拡大を通じて需要を牽引しています。FDAやEMAなどの規制機関は製品の安全性とコンプライアンスを確保し、設計や商品化のスケジュールに影響を与えます。戦略的提携、政府の医療資金支援、研究開発投資が市場拡大をさらに後押しする一方、医療研修センターや専門医協会は医師教育を促進し、臨床導入を加速させ、エコシステム全体を強化しています。

地域

予測期間中、アジア太平洋地域は世界のウェアラブル医療機器市場において最も急速に成長する地域となる見込みです

世界の硬性内視鏡市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域に区分されます。このうち、アジア太平洋地域は予測期間中に最も高い成長率を示すと予測されています。これは主に、中国やインドなどの人口大国における医療インフラの発展、医療支出の増加、早期疾患発見への意識の高まりによるものです。これらの国々は、特にがんや肺疾患、泌尿器疾患などの慢性疾患の増加に対応するため、診断・手術能力の強化に多額の投資を行っています。日本の確立された医療制度と国民皆保険制度により、高度な内視鏡検査が広く利用可能となっております。さらに、医療観光の増加、政府の積極的な施策、低侵襲技術の普及拡大が市場浸透を加速させており、アジア太平洋地域は世界の硬性内視鏡市場において高い成長が見込まれる地域となっております。

硬性内視鏡市場:企業評価マトリックス

硬性内視鏡市場は、オリンパス株式会社(日本)、カール・ストルツ社(ドイツ)、ストライカー社(アメリカ)、スミス・アンド・ネフュー社(英国)、B.ブラウン社(ドイツ)が主導しております。これらは、確固たるブランド評価、幅広い製品ポートフォリオ、そして画像技術、小型化、人間工学に基づく設計における継続的な革新によって支えられております。オリンパス株式会社(日本)とカールストルツ社(ドイツ)は、高品質な光学技術と先進的な腹腔鏡・関節鏡ソリューションで産業をリードしております。ストライカー(アメリカ)とスミス・アンド・ネフュー(英国)は、外科手術の専門知識とグローバルな流通ネットワークを活かし、B.ブラウンSE(ドイツ)は信頼性と精度に重点を置いています。これらの企業は、堅固な研究開発体制、規制順守、包括的なアフターサービスサポートによって優位性を強化し、顧客の信頼と市場での主導的地位を確保しています。

主要市場プレイヤー

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG (Germany)

- Stryker (US)

- Smith+Nephew (UK)

- B Braun SE (Germany)

最近の動向

2025年4月:カール・ストルツ社(ドイツ)は、高性能な気道管理を目的にエンジニアリングされた使い捨てビデオ喉頭鏡「Slimline C-MAC S」の発売を発表しました。複雑な臨床状況においても確実な挿管を可能とする視認性の向上を実現し、同社の定評ある品質基準を維持しています。

2025年1月:カールストルツ社(ドイツ)は、スイスにおける直接販売体制の強化を目的として、長年にわたり取引のあるスイス販売代理店アンクリン社の戦略的買収を発表しました。この動きにより顧客との距離が縮まり、医療技術分野における製品・サービスの個別対応が促進されます。

2024年1月:オリンパス株式会社(日本)は、医療機器メーカーであるテウンメディカル株式会社(韓国)を買収いたしました。この買収により、オリンパスは消化器内視鏡治療製品のポートフォリオを強化し、包括的なソリューションを通じて患者様の治療成果向上に貢献するとともに、医療水準の向上を図ってまいります。

2022年12月:メドトロニック社(アイルランド)は、コスモ製薬グループの子会社であるコスモ・インテリジェント・メディカル・デバイス社(アイルランド)との提携を拡大し、GI Genius内視鏡モジュール向けにAI技術を活用します。この協業は、患者様と介護者様への既存の成果を基盤とし、グローバルな医療ソリューションの強化を目指します。

表2 標準為替レート(2019年~2024年) 26

表3 硬性内視鏡市場:調査の前提条件 39

表4 硬性内視鏡市場:リスク評価 40

表5 主要企業による製品リコール、2024年~2025年 53

表6 主要企業別硬性内視鏡の平均販売価格動向、

2022年~2024年(米ドル) 56

表7 地域別硬性内視鏡平均販売価格推移、2022–2024年(米ドル) 56

表8 HSコード9018に該当する硬性内視鏡の輸入データ(国別、2019–2024年)(千米ドル) 63

表9 HSコード9018に該当する硬性内視鏡の輸出データ(国別、2019年~2024年)(千ドル) 64

表10 アメリカFDAによる医療機器の分類 65

表11 アメリカ:医療機器の規制承認プロセス 65

表12 カナダ:医療機器の規制承認プロセス 66

表13 日本の医療機器分類及び審査機関 67

表14 中国国家薬品監督管理局(NMPA)医療機器分類 67

表15 北米:規制機関、政府機関、

その他の組織 69

表16 ヨーロッパ:規制機関、政府機関、

その他の組織 69

表17 アジア太平洋地域:規制機関、政府機関、

その他の組織 70

表18 中南米アメリカ:規制機関、政府機関、

その他の組織 70

表19 中東・アフリカ:規制機関、政府機関、

その他の組織 71

表20 硬性内視鏡市場:特許一覧(2022年~2025年) 73

表21 硬性内視鏡市場:主要会議・イベント一覧(2025年1月~2026年12月)

75

表22 硬性内視鏡市場:ポーターの5つの力分析 76

表23 主要ステークホルダーが購買プロセスに及ぼす影響

上位3つの用途 78

表24 上位3つの用途における主要購買基準 79

表25 硬性内視鏡市場:未充足ニーズ/エンドユーザー期待 81

表26 硬性内視鏡市場におけるAI導入主要企業 83

表27 アメリカ調整済み相互関税率 85

表28 硬性内視鏡に適用される主要製品関連関税 85

表29 2023~2030年における硬性内視鏡市場(種類別)(百万米ドル) 89

表30 2023~2030年における腹腔鏡市場(国別)(百万米ドル) 90

表31 泌尿器科用内視鏡市場、国別、2023年~2030年(百万米ドル) 91

表32 婦人科用内視鏡市場、国別、2023年~2030年(百万米ドル) 92

表33 関節鏡市場、国別、2023年~2030年(百万米ドル) 93

表34 膀胱鏡市場、国別、2023年~2030年(百万米ドル) 94

表35 神経内視鏡市場、国別、2023–2030年(百万米ドル) 96

表36 その他の硬性内視鏡市場、国別、2023–2030年(百万米ドル) 97

表37 硬性内視鏡市場、臨床用途別、2023–2030年(百万米ドル) 99

表38 外科用途向け硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 100

表39 診断用途向け硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 101

表40 硬性内視鏡市場、用途別、2023–2030年(百万米ドル) 103

表41 腹腔鏡検査用硬性内視鏡市場、国別、

2023年~2030年(百万米ドル) 104

表42 泌尿器科内視鏡検査用硬性内視鏡市場、国別、

2023年~2030年(百万米ドル) 106

表43 関節鏡検査用硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 107

表44 神経内視鏡検査用硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 109

表45 その他の用途向け硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 110

表46 硬性内視鏡市場、エンドユーザー別、2023–2030年(百万米ドル) 112

表47 病院向け硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 113

表48 外来手術センター向け硬性内視鏡市場、国別、2023–2030年(百万米ドル) 114

表49 診療所向け硬性内視鏡市場、国別、2023–2030年(百万米ドル) 115

表50 その他のエンドユーザー向け硬性内視鏡市場、国別、2023–2030年(百万米ドル) 116

(百万米ドル) 115

表50 その他のエンドユーザー向け硬性内視鏡市場、国別、

2023年~2030年(百万米ドル) 116

表51 硬性内視鏡市場、地域別、2023–2030年(百万米ドル) 119

表52 硬性内視鏡市場、地域別、2023–2030年(千台) 119

表53 北米:硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 121

表54 北米:硬性内視鏡市場、種類別、

2023–2030年(百万米ドル) 121

表55 北米:硬性内視鏡市場、種類別、

2023–2030年(千台) 122

表56 北米:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 122

表57 北米:硬性内視鏡市場、用途別、

2023–2030年 (百万米ドル) 123

表58 北米:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 123

表59 アメリカ:硬性内視鏡市場、種類別、2023年~2030年(百万ドル) 124

表60 アメリカ:硬性内視鏡市場、臨床用途別、

2023年~2030年(百万ドル) 124

表61 アメリカ:硬性内視鏡市場、用途別、2023年~2030年(百万ドル) 125

表62 アメリカ:硬性内視鏡市場、エンドユーザー別、2023年~2030年(百万ドル) 125

表63 カナダ:硬性内視鏡市場、種類別、2023年~2030年(百万米ドル) 126

表64 カナダ:硬性内視鏡市場、臨床用途別、

2023年~2030年(百万米ドル) 126

表65 カナダ:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 126

表66 カナダ:硬性内視鏡市場、エンドユーザー別、2023–2030年(百万米ドル) 127

表67 ヨーロッパ:硬性内視鏡市場、国別、2023–2030年(百万米ドル) 128

表68 ヨーロッパ:硬性内視鏡市場、種類別、2023–2030年(百万米ドル) 128

表69 ヨーロッパ:硬性内視鏡市場、種類別、2023年~2030年(千台) 129

表70 ヨーロッパ: 硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 129

表71 ヨーロッパ:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 129

表72 ヨーロッパ:硬性内視鏡市場、エンドユーザー別、2023年~2030年(百万米ドル) 130

表73 ドイツ:硬性内視鏡市場、種類別、2023年~2030年(百万米ドル) 131

表74 ドイツ:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 131

表75 ドイツ:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 131

表76 ドイツ:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 132

表77 英国:硬性内視鏡市場、種類別、2023–2030年(百万米ドル) 133

表78 英国:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 133

表79 英国:硬性内視鏡市場、用途別、2023–2030年(百万米ドル) 133

表80 英国:硬性内視鏡市場、エンドユーザー別、2023年~2030年(百万米ドル) 134

表81 フランス:硬性内視鏡市場、種類別、2023年~2030年(百万米ドル) 134

表82 フランス:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 135

表83 フランス:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 135

表84 フランス:硬性内視鏡市場、エンドユーザー別、2023年~2030年(百万米ドル) 135

表85 イタリア:硬性内視鏡市場、種類別、2023年~2030年(百万米ドル) 136

表86 イタリア:硬性内視鏡市場、臨床用途別、

2023年~2030年(百万米ドル) 136

表87 イタリア:硬性内視鏡市場、用途別、2023年~2030年(百万米ドル) 137

表88 イタリア:硬性内視鏡市場、エンドユーザー別、2023年~2030年(百万米ドル) 137

表89 スペイン:硬性内視鏡市場、種類別、2023年~2030年(百万米ドル) 138

表90 スペイン:硬性内視鏡市場、臨床用途別、

2023年~2030年(百万米ドル) 138

表91 スペイン:硬性内視鏡市場、用途別、

2023年~2030年(百万米ドル) 138

表92 スペイン:硬性内視鏡市場、エンドユーザー別、2023年~2030年 (百万米ドル) 139

表93 ヨーロッパその他地域:硬性内視鏡市場、種類別、

2023–2030年(百万米ドル) 139

表94 ヨーロッパその他地域:臨床用途別硬性内視鏡市場、

2023–2030年(百万米ドル) 140

表95 ヨーロッパその他地域:用途別硬性内視鏡市場、

2023–2030年 (百万米ドル) 140

表96 ヨーロッパその他地域:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 140

表97 アジア太平洋地域:国別硬性内視鏡市場、

2023年~2030年(百万米ドル) 142

表98 アジア太平洋地域:種類別硬性内視鏡市場、2023年~2030年(百万米ドル) 143

表99 アジア太平洋地域:硬性内視鏡市場、種類別、

2023年~2030年(千台) 143

表100 アジア太平洋地域:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 144

表101 アジア太平洋地域:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 144

表102 アジア太平洋地域:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 144

表103 中国:硬性内視鏡市場、種類別、2023–2030年(百万米ドル) 145

表104 中国:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 146

表105 中国:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 146

表106 中国:硬性内視鏡市場、エンドユーザー別、2023–2030年(百万米ドル) 146

表107 日本:硬性内視鏡市場、種類別、2023–2030年(百万米ドル) 147

表108 日本:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 147

表109 日本:硬性内視鏡市場、用途別、

2023–2030年 (百万米ドル) 148

表110 日本:硬性内視鏡市場、エンドユーザー別、2023–2030年(百万米ドル) 148

表111 インド:硬性内視鏡市場、種類別、2023–2030年 (百万米ドル) 149

表112 インド:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 149

表113 インド:硬性内視鏡市場、用途別、2023年~2030年(百万米ドル) 150

表114 インド:硬性内視鏡市場、エンドユーザー別、2023年~2030年(百万米ドル) 150

表115 オーストラリア:硬性内視鏡市場、種類別、2023年~2030年(百万米ドル) 151

表116 オーストラリア:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 151

表117 オーストラリア:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 151

表118 オーストラリア:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 152

表119 韓国:硬性内視鏡市場、種類別、

2023–2030年(百万米ドル) 152

表120 韓国:硬性内視鏡市場、臨床用途別、

2023–2030年 (百万米ドル) 153

表121 韓国:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 153

表122 韓国:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 153

表123 アジア太平洋地域その他:硬性内視鏡市場、種類別、

2023–2030年 (百万米ドル) 154

表124 アジア太平洋地域その他:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 154

表125 アジア太平洋地域その他:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 155

表126 アジア太平洋地域その他:硬性内視鏡市場、エンドユーザー別、

2023–2030年 (百万米ドル) 155

表127 ラテンアメリカ:硬性内視鏡市場、国別、

2023–2030年(百万米ドル) 156

表128 ラテンアメリカ:硬性内視鏡市場、種類別、

2023–2030年(百万米ドル) 156

表129 ラテンアメリカ:硬性内視鏡市場、種類別、

2023–2030年 (千台) 157

表130 ラテンアメリカ:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 157

表131 ラテンアメリカ:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 157

表132 ラテンアメリカ:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 158

表133 ブラジル:硬性内視鏡市場、種類別、2023–2030年(百万米ドル) 158

表134 ブラジル:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 159

表135 ブラジル:硬性内視鏡市場、用途別、

2023–2030年 (百万米ドル) 159

表136 ブラジル:硬性内視鏡市場、エンドユーザー別、2023年~2030年(百万米ドル) 159

表137 メキシコ:硬性内視鏡市場、種類別、2023–2030年(百万米ドル) 160

表138 メキシコ:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 160

表139 メキシコ:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 161

表140 メキシコ:硬性内視鏡市場、エンドユーザー別、2023–2030年(百万米ドル) 161

表141 ラテンアメリカその他地域:硬性内視鏡市場、種類別、

2023–2030年(百万米ドル) 162

表 142 ラテンアメリカその他地域:臨床用途別硬性内視鏡市場、2023年~2030年(百万米ドル) 162

表143 ラテンアメリカその他の地域:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 163

表144 ラテンアメリカその他地域:硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 163

表145 中東・アフリカ地域:

硬性内視鏡市場、地域別、

2023–2030年(百万米ドル) 164

表146 中東・アフリカ:硬性内視鏡市場、種類別、

2023–2030年(百万米ドル) 164

表147 中東・アフリカ地域:硬性内視鏡市場、種類別、

2023年~2030年(千台) 165

表148 中東・アフリカ地域:硬性内視鏡市場、臨床用途別、2023年~2030年(百万米ドル) 165

表149 中東・アフリカ地域:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 165

表150 中東・アフリカ地域: 硬性内視鏡市場、エンドユーザー別、

2023–2030年(百万米ドル) 166

表151 GCC諸国:硬性内視鏡市場、種類別、

2023–2030年(百万米ドル) 167

表152 GCC諸国:硬性内視鏡市場、臨床用途別、

2023–2030年(百万米ドル) 167

表153 GCC諸国:硬性内視鏡市場、用途別、

2023–2030年(百万米ドル) 167

表154 GCC諸国:硬性内視鏡市場、エンドユーザー別、

2023–2030年 (百万米ドル) 168

表155 その他中東・アフリカ地域:硬性内視鏡市場、

種類別、2023–2030年(百万米ドル) 168

表156 中東・アフリカその他地域:硬性内視鏡市場、

臨床用途別、2023年~2030年(百万米ドル) 169

表157 中東・アフリカ地域(その他):硬性内視鏡市場、

用途別、2023年~2030年(百万米ドル) 169

表158 中東・アフリカその他地域:硬性内視鏡市場、

エンドユーザー別、2023–2030年(百万米ドル) 169

表159 主要プレイヤーによる戦略展開の概要

硬性内視鏡市場 170

表160 硬性内視鏡市場:競争の度合い 173

表161 硬性内視鏡市場:地域別展開状況 178

表162 硬性内視鏡市場:種類別展開状況 179

表163 硬性内視鏡市場:用途別展開状況 180

表164 硬性内視鏡市場:エンドユーザー別展開状況 181

表165 硬性内視鏡市場:主要スタートアップ/中小企業プレイヤーの詳細リスト 183

表166 硬性内視鏡市場:主要スタートアップ/中小企業プレイヤーの競合ベンチマーク(種類別・地域別) 184

表167 硬性内視鏡市場:製品発売状況(2022年1月~2025年9月)

186

表168 硬性内視鏡市場:取引事例(2022年1月~2025年9月) 187

表169 オリンパス株式会社:企業概要 188

表170 オリンパス株式会社:提供製品 189

表171 オリンパス株式会社:取引実績(2022年1月~2025年9月) 191

表172 カール・シュトルツSE&CO. KG:会社概要 193

表173 カール・シュトルツSE&CO. KG:提供製品 193

表174 カール・シュトルツ社:製品発売、

2022年1月~2025年9月 195

表175 カール・シュトルツ社:取引、2022年1月~2025年9月 195

表176 ストライカー:会社概要 197

表177 ストライカー:提供製品 198

表178 スミス・アンド・ネフュー:会社概要 200

表179 スミス・アンド・ネフュー:提供製品 201

表180 B.ブラウンSE:会社概要 203

表181 B.ブラウンSE:提供製品 204

表182 メドトロニック:会社概要 206

表183 メドトロニック:提供製品 207

表184 メドトロニック:取引実績(2022年1月~2025年9月) 208

表185 ニプロ:会社概要 209

表186 ニプロ:提供製品 210

表187 リヒャルト・ヴォルフ社:会社概要 211

表188 リチャード・ウルフ社:提供製品 211

表189 リチャード・ウルフ社:取引実績(2022年1月~2025年9月) 212

表190 コンメッド社:会社概要 213

表191 コンメッド・コーポレーション:提供製品 214

表192 アースレックス社:会社概要 215

表193 アースレックス社:提供製品 215

表194 富士フイルム株式会社:会社概要 216

表195 ホロジック株式会社:会社概要 217

表196 上饒WSメディテック株式会社:会社概要 218

表197 アトモス・メディジントゥクニクGmbH & Co. KG:会社概要 219

表198 ヘンケ・サース・ヴォルフ:会社概要 220

表199 ルドルフ・メディカルGmbH + Co. KG:会社概要 221

表200 エンドメッド・システムズ社:会社概要 222

表201 テレフレックス社:会社概要 223

表202 インテグレーテッド・エンドスコピー社:会社概要 224

表203 ネオスコープ株式会社:会社概要 225

表204 エクレリス:会社概要 226

表205 南昌沃克医療技術有限公司:会社概要 227

表206 カシミール外科器械:会社概要 228

表207 オプトミック:企業概要 229

表208 ヒップ・エンドスコープ・サービス社:企業概要 230

| ※参考情報 硬性内視鏡は、細い管状の器具で、医療分野で広く使用される診断および治療用のツールです。硬い外殻を持つため、「硬性」という名称が付けられています。この器具は、体内の特定の部位を観察したり、処置を行ったりするために用いられます。通常、硬性内視鏡は光源やカメラ、レンズを備えており、医師が視覚的に直接観察できるような構造になっています。 硬性内視鏡にはいくつかの種類があります。代表的なものには、腹腔鏡、関節鏡、耳鼻咽喉科用内視鏡、気管支鏡などがあります。腹腔鏡は、腹部の手術に用いられ、少ない侵襲で内部を視察できるため、現在の外科手術において非常に重要です。関節鏡は、関節の内部を観察するために使われ、特に膝や肩の治療に広く利用されています。耳鼻咽喉科用内視鏡は、耳や鼻、喉の内部を観察するための器具です。気管支鏡は、呼吸器系に特化しており、気道の観察や処置を行います。 硬性内視鏡の主な用途は診断と治療です。診断の面では、内部の異常、腫瘍、炎症、損傷などを特定するために使用されます。これにより、適切な治療計画を立てることが可能になります。治療の領域では、生検、ポリープの切除、内部出血の止血など、さまざまな処置が行われます。これらの手技は、内視鏡を通じて直接実施されるため、患者に対する負担が軽減され、回復も早くなります。 関連技術としては、内視鏡に関連する画像処理技術や三次元再構成技術があります。最近では、ナビゲーションシステムを導入した内視鏡も登場し、より精密な処置を可能にしています。これらの技術は、内視鏡検査や手術の正確性と安全性を向上させる役割を果たしています。また、人工知能(AI)による画像解析技術も進展しており、異常を自動的に検出するシステムが開発されています。 硬性内視鏡は、その特性から限界も存在します。例えば、管が硬いため、柔軟な部位へのアクセスが困難な場合があります。これに対して、柔軟性のある内視鏡も存在し、異なる用途で使い分けられています。さらに、硬性内視鏡による手技は専門的な技術を要し、施術者の経験が結果に大きく影響します。 硬性内視鏡は、外科手術の分野で特に革新をもたらしました。従来の開腹手術に比べて、侵襲が少なく、入院期間の短縮や回復の早さが特徴です。そのため、患者の満足度も向上しています。今後も、技術の進歩とともに、さらなる発展が期待されており、新しい手技や改善された器具の開発が進められています。 このように、硬性内視鏡は医療現場において不可欠な存在となっており、診断や治療の精度を高めるための重要な道具です。医師はこの器具を利用することで、より良い医療サービスを提供できるように努めており、患者にとっても安心で安全な医療が実現されています。革新的な技術が進む中、硬性内視鏡は今後も医療の発展に寄与し続けることでしょう。 |