低侵襲手術市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、慢性疾患の増加傾向と、地域全体での低侵襲手術の普及拡大に起因しています。

この市場の成長は、病院数と手術件数の増加、および開腹手術に代わる低侵襲手術の手技採用拡大に起因しています。

今後5年間において、外来手術センターにおける先進ロボット技術の採用拡大は、市場関係者にとって収益性の高い機会を提供すると予想されます。

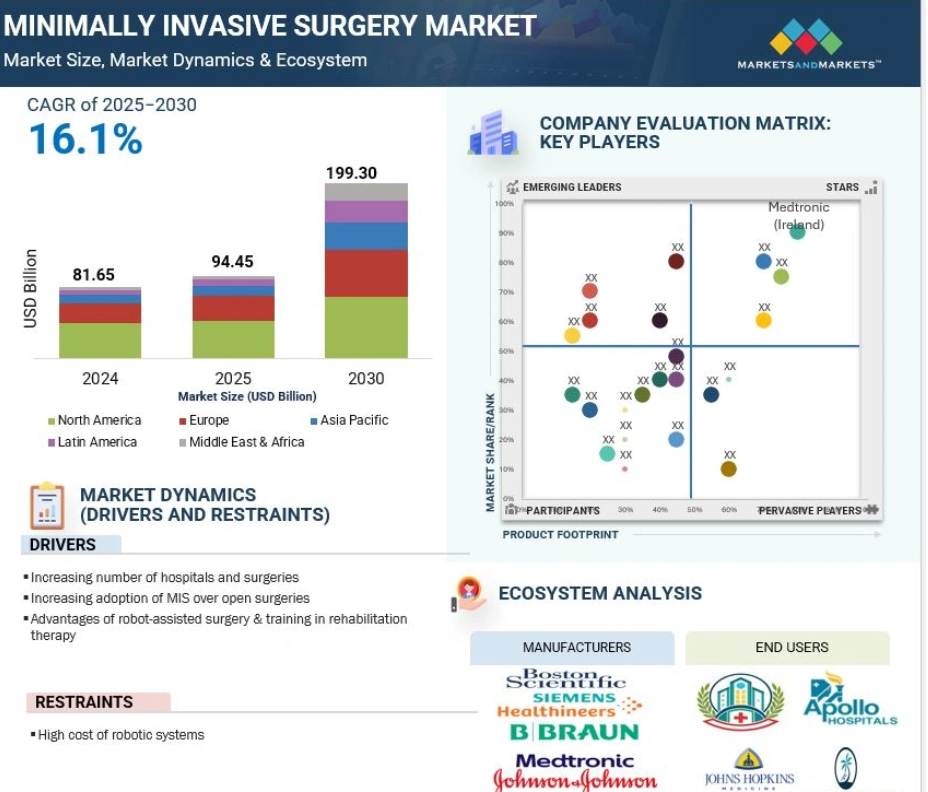

アジア太平洋市場は、低侵襲手術市場において最も高いCAGR(年平均成長率)で成長すると予測されています。

ロボットシステムの高コストは市場成長をある程度抑制しており、医療機器分野における規制環境の変化も市場成長の課題となっています。

世界の低侵襲手術市場の動向

推進要因:開腹手術に代わる低侵襲手術の採用増加

従来の開腹手術に代わる低侵襲手術(MIS)の採用増加は、低侵襲手術市場の成長を牽引する主要な要因です。腹腔鏡手術、内視鏡手術、ロボット支援手術などのMIS処置は、身体的負担が少なく、より良好な臨床結果をもたらすことが多いため、普及が進んでいます。これらの手術は切開部が小さいため、術後の痛みが軽減され、回復が早まり、瘢痕が最小限に抑えられ、感染症や出血などの合併症リスクも低くなります。これにより患者満足度が向上し、入院期間の短縮と医療費全体の削減につながり、価値に基づく医療モデルへの世界的な移行と合致しています。病院、外来手術センター、保険者は、MISの効率性と資源活用能力の高さを評価し、ますますMISを支持しています。さらに、画像技術、ロボット、精密手術器具の進歩により、婦人科、泌尿器科、整形外科、消化器外科、心臓胸部外科など、多くの専門分野でMISがより利用しやすくなり、有用性を高めています。MIS処置の研修・教育の拡大により、特に新興市場において外科医の能力が向上しています。人口の高齢化が進み、医療システムが低コストで患者アウトカムの改善を目指す中、開腹手術よりもMISが選ばれる傾向は継続的に高まっており、世界的な市場拡大を持続的に後押ししています。

抑制要因:高額なシステムコスト、長い投資回収期間、低い投資利益率

ロボット手術システムの高額なコストは、特にコスト重視の公的医療環境において、低侵襲手術市場の成長を大きく制限しています。例えば、da Vinci手術システムのような単一のロボットプラットフォームは、モデル、構成、設置場所により、50万米ドルから250万米ドルの費用がかかります。しかしながら、この価格には年間最大19万米ドルのサービス料や、1回の手術あたり600米ドルから3,500米ドルの範囲で発生する器具・付属品の継続的費用など、多額の間接コストが含まれておりません。これらの費用は、特に中規模病院や発展途上市場において、営業利益率に深刻な影響を及ぼす可能性があります。さらに、総所有コストには設置費、保守費、ソフトウェア更新費、専門外科医のトレーニング費用も含まれ、財政的負担をさらに増大させております。一部の地域では、保険償還の不確実性や投資利益率(ROI)の見通しが立たないことも課題となっています。ロボット支援MISは高度な臨床的利点を提供しますが、高コスト構造が市場普及の妨げとなっています。この障壁を克服するには、価値に基づく価格設定、コスト削減戦略、技術革新により手頃な価格を実現し、様々な医療環境での利用拡大を図る必要があります。

機会:外来手術センター(ASC)における先進ロボット技術の普及拡大

外来手術センター(ASC)における先進ロボット技術の活用拡大は、低侵襲手術市場にとって大きな成長機会をもたらします。ASCは従来型の病院手術に比べ、費用対効果に優れた効率的な選択肢であり、通常35~50%のコスト削減を実現します。これにより、医療費削減と質の高い医療の維持を両立させたい政府、保険会社、患者にとって好ましい選択肢となっています。

コスト管理と業務効率向上の必要性から、手術は病院の手術室からASCへ移行しています。この傾向は、整形外科用ロボット技術と、MISの精密なニーズを満たしつつコンパクトで手頃な価格を実現し、ASC環境での運用を可能にする基盤技術の統合により、さらに加速されています。ロボット支援手術が外来環境でより利用しやすくなるにつれ、MIS手技の件数は大幅に増加すると予想されます。この変化は、MISの対象患者層を拡大するだけでなく、拡張性と魅力ある医療提供手段としてのASCの役割を強化します。その結果、予測期間中にASCにおけるロボットシステムの普及が、世界市場の拡大において重要な役割を果たすでしょう。

課題:医療機器における規制環境の変化

医療機器産業における規制環境の変化は、低侵襲手術市場の成長にとって大きな障壁となっています。EU医療機器指令(MDD)からより厳格な医療機器規則(MDR)への移行により、複雑性が増し、詳細な文書化、臨床評価、より厳格な監督が必要となりました。この変更により製品承認期間が長期化し、規制コストが増大した結果、イノベーションの速度が鈍化し、新たなMIS技術の市場投入が遅延しています。さらにアメリカ、中国、インドなどの国々では、市販後調査、実臨床データ、患者安全に焦点を当てた規制強化が進んでいます。グローバル企業にとって、こうした多様かつ進化する規制基準への適応は、運営上の課題を大幅に増大させ、より多くの財務的・人的資源を必要とします。特にスタートアップ企業や中小規模の企業は、こうした複雑な規制を管理する能力が不足していることが多く、市場参入の障壁となっています。この動的な規制環境は、MIS技術のタイムリーな発売と世界的な流通におけるボトルネックとなっています。その結果、技術進歩を阻害するだけでなく、特にコストに敏感な環境や資源が限られた環境において、低侵襲ソリューションの利用可能性と手頃な価格を制限し、最終的には世界の低侵襲手術市場全体の成長を制約しています。

世界的な低侵襲手術市場エコシステム分析

低侵襲手術市場のエコシステムは複雑かつ多面的であり、幅広いステークホルダーと構成要素が関わっています。これには、外科用デバイス、画像・可視化システム、内視鏡装置、電気外科用器具、高度な医療用ロボットといった主要製品が含まれ、いずれも精密で侵襲性の低い外科手術を提供する上で不可欠です。市場は、消化器、心臓胸部、整形外科、婦人科、血管、神経、泌尿器、腫瘍、耳鼻咽喉科、美容、歯科手術など、様々な外科的適応分野に分類され、その幅広い臨床利用を示しています。エンドユーザーには、病院、専門クリニック、外来手術センター(ASC)、救急・外傷センターが含まれ、いずれも手術件数、医療環境、予算に基づいて導入に貢献しています。バリューチェーンは製造業者を超え、流通業者、アフターサービス提供者、規制機関、研修機関まで広がり、これら全てがアクセシビリティ、コンプライアンス、運用継続性を確保しています。これらのエコシステムプレイヤー間の連携は、イノベーションの促進、規制プロセスの効率化、サプライチェーンの最適化、MIS製品のグローバル展開拡大に不可欠です。

製品別では、2024年の低侵襲手術市場において、画像・可視化システムの種類別で超音波システムセグメントが最大の市場シェアを占めました。

製品別では、世界の低侵襲手術市場は外科用デバイス、画像・可視化システム、電気外科用デバイス、内視鏡デバイス、医療用ロボットに分類されます。このうち、画像・可視化システムセグメントは予測期間中に最も急速な成長が見込まれています。このセグメントはさらに超音波システム、CTシステム、MRIシステム、X線システム、その他の可視化システムに細分化されます。2024年には、超音波システムセグメントがこのカテゴリー内で最大の市場シェアを占めました。これは、その汎用性、手頃な価格、安全性の高さによるものです。CTやMRIなどの他の画像診断法とは異なり、超音波はリアルタイムで放射線を使用しない画像を提供するため、多くのMIS手技のガイドに最適です。診断精度における2D超音波の長年にわたる使用に加え、血管画像診断のためのドップラー超音波や、腫瘍学および産科における3D/4D超音波などの先進技術の採用が増加していることで、その臨床用途は大きく拡大しています。肝臓、腎臓、心臓、子宮、胎児の発育など様々な臓器の評価が可能であり、多様な専門分野における幅広い有用性を支えています。さらに、超音波装置は比較的手頃な価格、携帯性、操作の容易さを備えているため、多忙な病院環境はもちろん、外来手術センター(ASC)のような資源が限られた環境にも導入が可能です。この精度の高さ、手技支援機能、運用効率の組み合わせにより、超音波システムはMISにおける画像診断インフラの重要な中核を成しています。

低侵襲手術市場における泌尿器外科分野は、予測期間を通じて最も高いCAGRで成長すると見込まれています。

用途別では、低侵襲手術市場は心臓胸部外科、血管外科、神経外科、耳鼻咽喉科・呼吸器外科、美容外科、消化器・腹部外科、婦人科外科、泌尿器外科、整形外科、腫瘍外科、歯科外科、その他外科に分類されます。このうち泌尿器外科分野は、予測期間中に最も急速な成長が見込まれます。これは前立腺がんや膀胱がん、複雑な腎結石などの泌尿器疾患による世界的な負担が増加しているためです。世界がん研究基金によれば、2022年には世界中で前立腺がんの新規症例が1,467,854件、膀胱がんの新規症例が614,298件報告されました。国際がん研究機関(IARC)も、膀胱がんの新規診断例が60万例以上、関連死亡が22万例以上と報告しており、効果的な外科的介入の緊急性を強調しています。低侵襲な腹腔鏡手術は、複雑な泌尿器疾患に対して安全かつ効果的な治療選択肢を提供します。腎摘出術、腎盂形成術、腎結石摘出術といった従来型の開腹処置を再現しつつ、手術による身体的負担、入院期間、回復時間を軽減します。さらに、アメリカ単独でも、米国癌協会は2025年に前立腺癌の新規症例が31万3000件以上、死亡者数が約3万6000人に達すると予測しており、効率的で侵襲性の低い治療法の需要をさらに高めています。認識の向上、早期診断、手術精度の向上に伴い、医療は泌尿器科手術においてMISをますます採用しており、特に罹患率の高い地域で顕著です。この強い臨床需要と技術進歩が相まって、泌尿器科手術分野の著しい成長を牽引しています。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRを示すと予想されます。

地域別では、低侵襲手術市場は北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに区分されます。予測期間中、アジア太平洋地域は低侵襲手術において最も急速に成長する地域市場となる見込みです。この成長は主に、急速な高齢化、慢性疾患の増加、先進的な手術技術の普及拡大によって牽引されます。インドでは、高齢者の約21%が少なくとも1つの慢性疾患を患っていると報告されており、国立医学図書館(2022年)によれば、都市部(29%)では農村部(17%)と比較して罹患率が高くなっています。同様に、世界最大規模の高齢化社会を抱える中国(65歳以上人口3,623万人、80歳以上人口10%超)では、慢性疾患の症例数が急激に増加しています。2024年のBMC Medical Education誌の論文によれば、中国では年間1,000万件以上の腹腔鏡手術が実施されています。さらに、中国の高齢者における慢性疾患の全国有病率は81.1%に達し、約1億8,000万人に相当します。こうした人口動態および疫学的傾向が、費用対効果に優れ侵襲性の低い外科的選択肢に対する強い需要を後押ししています。加えて、医療インフラの進展、政府投資の増加、MISの利点に対する認識の高まりが、新興経済国におけるMISの普及を加速させています。これらの要因が相まって、予測期間中、アジア太平洋地域は世界の低侵襲手術市場において最も急速に成長する地域となる見込みです。

2024年時点で地域別シェア最大

アジア太平洋地域が地域別で最も急速に成長する市場

低侵襲手術市場の最近の動向

- 2025年7月、Zimmer Biomet Holdings, Inc.は、Monogram Technologies Inc.の買収を発表しました。これは、Monogramの自律型ロボット技術を用いてROSA®ロボットプラットフォームを強化することを目的としています。この動きは、手術の精度を高めるためのナビゲーションおよび基盤技術ポートフォリオの強化を図るものです。

- 2025年7月、Intuitive Surgical社は、最新技術である「Vessel Sealer Curved」のFDA認可を取得したことを発表しました。これは、同社のマルチポートda Vinciロボットシステム全体において、手術の効率性と汎用性を向上させるために設計された先進的なエネルギー器具です。

- 2025年5月、インテュイティブ・サージカル社は、経肛門的局所切除/切断術向けda Vinciシングルポート(SP)手術システムについてFDAの承認を取得したことを発表しました。これにより、特定の症例において自然孔を用いた低侵襲・切開不要のアクセスが可能となります。

- 2025年3月、富士フイルム株式会社は、診断・治療目的の両方において小腸全体への包括的なアクセスを提供する先進的な内視鏡画像ソリューション「EN-840T ダブルバルーン小腸内視鏡(DBE)」スコープの商業的発売を発表いたしました。

- 2024年12月、シーメンス・ヘルスインアーズAGは製品ラインアップを拡充し、Naeotom Alphaクラスを発表しました。これには同社2機種目のデュアルソーススキャナー「Naeotom Alpha.Pro¹」と、世界初の光子計数技術を搭載したシングルソーススキャナー「Naeotom Alpha.Prime」が含まれ、CT画像精度の革新において新たな基準を確立しました。

主要市場プレイヤー

低侵襲手術市場における主要プレイヤーには以下が含まれます

Medtronic (Ireland),

Johnson & Johnson (US),

Stryker (US),

Boston Scientific Corporation (US),

Siemens Healthineers AG (Germany),

Zimmer Biomet (US),

Abbott (US),

GE HealthCare (US),

Koninklijke Philips N.V. (Netherlands)

Intuitive Surgical Operations, Inc. (US)

FUJIFILM Corporation (Japan)

B Braun SE (Germany)

Globus Medical, Inc. (US)

Integra LifeSciences Corporation (US)

KARL STORZ SE & Co. KG (Germany)

Nipro (Japan)

Smith+Nephew (UK)

Getinge AB (Sweden)

CONMED Corporation (US)

Teleflex Incorporated (US)

Olympus Corporation (Japan)

CooperSurgical, Inc. (US)

Applied Medical Resources Corporation (US)

OTU Medical Inc. (US)

ATMOS MedizinTechnik GmbH & Co. KG (Germany)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーション及び地域範囲 35

1.3.2 対象範囲及び除外範囲 36

1.3.3 対象年度 37

1.3.4 対象通貨 38

1.4 ステークホルダー 38

1.5 変更点の要約 39

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次調査 40

2.1.1.1 二次調査の主な目的 41

2.1.1.2 二次データの主な情報源 41

2.1.1.3 二次情報源からの主なデータ 42

2.1.2 一次調査 42

2.1.2.1 主要な一次情報源 43

2.1.2.2 一次調査の主な目的 43

2.1.2.3 一次情報源からの主要データ 44

2.1.2.4 主要な産業インサイト 45

2.2 市場規模の推定 46

2.2.1 供給側分析(収益シェア分析) 46

2.2.2 トップダウンアプローチ 47

2.2.3 企業プレゼンテーション及び一次インタビュー 47

2.2.4 需要側モデリング 47

2.3 データの三角測量 50

2.4 市場ランキング分析 50

2.5 調査の前提条件 51

2.6 調査の限界 51

2.6.1 方法論に関連する限界 51

2.6.2 範囲に関連する限界 51

2.7 リスク分析 52

3 エグゼクティブサマリー 53

4 プレミアムインサイト 57

4.1 低侵襲手術市場の概要 57

4.2 北米:低侵襲手術市場、

エンドユーザー別および国別 58

4.3 低侵襲手術市場:地理的概況 59

4.4 低侵襲手術市場:地域別構成 59

4.5 低侵襲手術市場:新興市場と先進市場 60

5 市場概要 61

5.1 はじめに 61

5.2 市場動向 61

5.2.1 推進要因 62

5.2.1.1 高齢人口の増加と手術件数の増加 62

5.2.1.2 従来型の開腹手術に比べ、低侵襲手術の採用が増加していること 62

5.2.1.3 ロボット支援手術の利点とリハビリテーション療法におけるトレーニング 63

5.2.2 抑制要因 63

5.2.2.1 ロボットシステムの高コスト 63

5.2.3 機会 63

5.2.3.1 新興市場における高い成長機会 63

5.2.3.2 外来手術センターにおける先進ロボット技術の採用拡大 64

5.2.4 課題 64

5.2.4.1 医療機器産業における規制環境の変化 64

5.3 技術分析 64

5.3.1 主要技術 64

5.3.1.1 腹腔鏡検査 64

5.3.1.2 電気外科 65

5.3.2 補完技術 65

5.3.2.1 ロボット手術 65

5.3.2.2 医療・外科用画像診断 65

5.3.3 関連技術 65

5.3.3.1 人工知能および機械学習 65

5.4 産業動向 66

5.4.1 人工知能と機械学習の統合 66

5.4.2 画像技術の進歩 66

5.5 バリューチェーン分析 66

5.6 エコシステム分析 67

5.7 サプライチェーン分析 68

5.8 貿易分析 69

5.8.1 HSコード9018の輸入データ(2019年~2024年) 69

5.8.2 HSコード9018の輸出シナリオ(2019年~2024年) 70

5.9 ポーターの5つの力分析 71

5.9.1 新規参入の脅威 72

5.9.2 代替品の脅威 72

5.9.3 購買者の交渉力 72

5.9.4 供給者の交渉力 72

5.9.5 競争の激しさ 73

5.10 主要な利害関係者及び購買基準 73

5.10.1 購買プロセスにおける主要ステークホルダー 73

5.10.2 主要購買基準 74

5.11 規制分析 75

5.11.1 規制機関、政府機関、その他の組織 75

5.11.2 規制の枠組み 77

5.11.2.1 北米 77

5.11.2.1.1 アメリカ 77

5.11.2.1.2 カナダ 78

5.11.2.2 ヨーロッパ 79

5.11.2.3 アジア太平洋地域 79

5.11.2.3.1 日本 79

5.11.2.3.2 中国 80

5.11.2.3.3 インド 81

5.11.2.4 ラテンアメリカアメリカ 81

5.11.2.5 中東・アフリカ 81

5.12 特許分析 82

5.12.1 インサイト:管轄区域および主要出願者分析 83

5.13 価格分析 83

5.13.1 主要企業別低侵襲手術製品の平均販売価格動向 83

5.13.2 低侵襲手術製品の平均販売価格動向(地域別、2022年~2024年) 85

5.14 主要会議・イベント(2025年~2026年) 86

5.15 隣接市場分析 86

5.15.1 内視鏡機器市場 86

5.16 未充足ニーズ/エンドユーザー期待 87

5.17 顧客ビジネスに影響を与えるトレンド/ディスラプション 88

5.18 投資・資金調達シナリオ 88

5.19 AI/汎用AIが低侵襲手術市場に与える影響 89

5.20 2025年アメリカ関税が低侵襲手術市場に与える影響 90

5.20.1 はじめに 90

5.20.2 主な関税率 91

5.20.3 価格への影響分析 92

5.20.4 国・地域への主な影響 92

5.20.4.1 北米 92

5.20.4.1.1 アメリカ 92

5.20.4.2 ヨーロッパ 93

5.20.4.3 アジア太平洋地域 93

5.20.5 最終用途産業への影響 93

6 低侵襲手術市場(製品別) 94

6.1 はじめに 95

6.2 外科用デバイス 96

6.2.1 ハンドヘルド器具 98

6.2.1.1 管状開創器 99

6.2.1.1.1 組織損傷の最小化と良好な治療結果が採用を後押し 99

6.2.1.2 拡張器 100

6.2.1.2.1 安全性への注目の高まりと効率的な手術部位へのアクセスがセグメント成長を促進 100

6.2.1.3 縫合器具 101

6.2.1.3.1 低侵襲手術の需要と実施件数の増加が市場を牽引する見込み 101

6.2.1.4 プローブ 102

6.2.1.4.1 診断目的での採用促進に向けた器具技術の進歩 102

6.2.1.5 レーザーファイバーデバイス 103

6.2.1.5.1 組織損傷を最小限に抑えた精密かつ制御された処置に焦点を当てたレーザーファイバーデバイス 103

6.2.2 腹腔鏡検査用デバイス 104

6.2.2.1 腹腔鏡 106

6.2.2.1.1 手術感染リスクの低減が需要を牽引 106

6.2.2.2 トロカール及びカニューレ 107

6.2.2.2.1 手術中の薬剤の正確な投与位置の確保が必要であり、セグメント成長を支えます 107

6.2.2.3 把持器及び解剖器具 108

6.2.2.3.1 安全性の向上と精度の向上が市場成長を促進します 108

6.2.3 インフレーションシステム 109

6.2.3.1 バルーンカテーテル 110

6.2.3.1.1 心血管疾患の有病率増加が市場成長を促進 110

6.2.3.2 バルーンインフレーションシステム 111

6.2.3.2.1 低侵襲冠動脈および末梢血管手術の普及拡大が市場成長を加速 111

6.2.4 ガイドデバイス 112

6.2.4.1 ガイドカテーテル 113

6.2.4.1.1 複雑な低侵襲手術における精密なナビゲーションとデバイス配置の需要増加が需要を牽引 113

6.2.4.2 ガイドワイヤー 114

6.2.4.2.1 PCTAおよびPTA手技件数の増加が需要拡大を保証 114

6.3 イメージング・可視化システム 115

6.3.1 超音波システム 116

6.3.1.1 慢性疾患の負担増加により、信頼性の高い非侵襲的超音波イメージングの需要が拡大する見込み 116

6.3.1.2 CTスキャナー 118

6.3.1.2.1 複雑な低侵襲手術における高解像度イメージングの需要増加が市場成長を支える 118

6.3.2 MRIシステム 119

6.3.2.1 がん罹患率の上昇により、早期発見および画像誘導手術におけるMRIへの依存度が高まる見込み 119

6.3.3 X線システム 121

6.3.3.1 迅速かつ低コストなデジタル画像診断と高い患者処理能力が市場成長を促進する見込み 121

6.3.4 その他の画像・可視化システム 122

6.4 電気外科装置 123

6.4.1 電気焼灼装置 124

6.4.1.1 低侵襲手術における精密な切開・凝固への高い需要が電気焼灼装置の使用を促進 124

6.4.2 電気外科用ジェネレーター及び付属品 125

6.4.2.1 使い捨ておよび再利用可能な器具の使用拡大がセグメント成長を推進 125

6.5 内視鏡装置 126

6.5.1 硬性内視鏡 128

6.5.1.1 関節疾患および泌尿器疾患の増加が、高頻度に行われる低侵襲手術における需要を牽引 128

6.5.2 軟性内視鏡 129

6.5.2.1 予防的スクリーニングおよび癌の早期発見の増加が、軟性内視鏡の導入を促進 129

6.6 医療用ロボット 130

6.6.1 ロボットシステム 131

6.6.1.1 優れた精度、強化された制御性、複雑な処置をより高い器用さで実行できる能力が市場を牽引 131

6.6.2 ロボット器具 132

6.6.2.1 ロボット手術件数の増加が市場成長を促進する見込み 132

6.6.3 ロボットソフトウェア及びサービス 133

6.6.3.1 ロボット導入台数の増加に伴い、トレーニング・保守・技術サポートの包括的サービス需要が高まる見込み 133

7 低侵襲手術市場(用途別) 135

7.1 はじめに 136

7.2 消化器・腹部外科 137

7.2.1 世界的な消化器がんおよび消化器疾患の増加が市場を牽引 137

7.3 心臓胸部外科 138

7.3.1 増加する心血管・胸部疾患が精密な低侵襲手術を促進 138

7.4 整形外科手術 139

7.4.1 筋骨格系疾患の増加と高齢人口の拡大が市場成長を促進 139

7.5 血管外科手術 140

7.5.1 従来の手術用縫合糸を用いた手段に取って代わる低侵襲血管外科手術製品 140

7.6 婦人科手術 141

7.6.1 婦人科疾患の高い発生率がセグメント成長を促進 141

7.7 腫瘍外科 142

7.7.1 高い癌発生率と先進的な精密外科技術の採用が市場成長を促進 142

7.8 神経外科手術 143

7.8.1 高齢人口の増加と神経変性疾患の発生率上昇が市場成長を促進 143

7.9 泌尿器外科手術 144

7.9.1 泌尿器がん有病率の増加が市場成長を促進する 144

7.10 耳鼻咽喉科・呼吸器外科 145

7.10.1 COPDおよび頭頸部癌の世界的な負担の増大が市場を牽引 145

7.11 美容外科 146

7.11.1 ダウンタイムの少ない美容整形への高い需要が市場成長を推進 146

7.12 歯科外科 147

7.12.1 痛みの少ない組織温存治療への患者需要の高まりが市場成長を促進 147

7.13 その他の外科手術 148

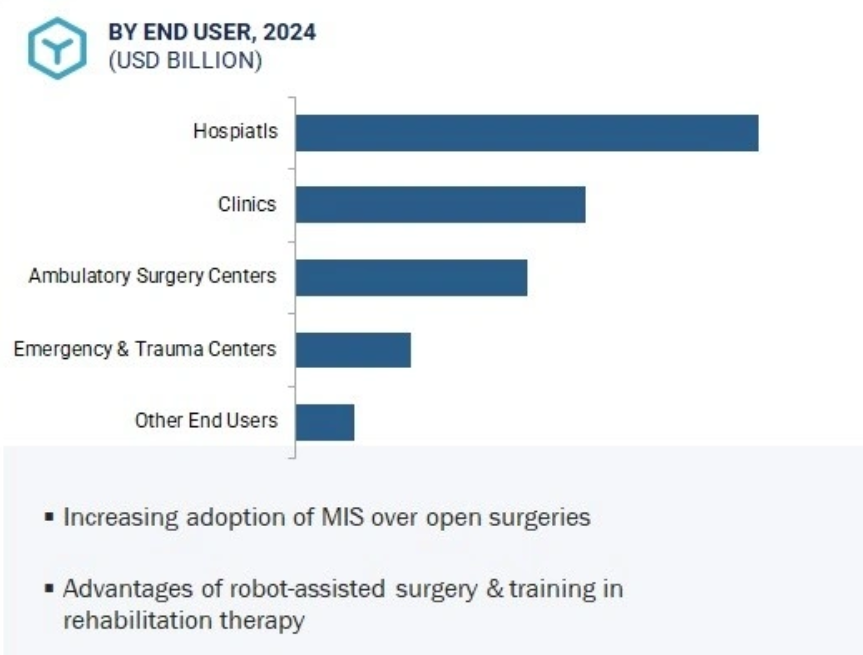

8 エンドユーザー別低侵襲手術市場 149

8.1 はじめに 150

8.2 病院 150

8.2.1 慢性疾患の負担増加が、病院における高度な低侵襲手術への患者様の選好を促進する見込み 150

8.3 外来手術センター 151

8.3.1 早期退院と低コストを求める患者の選好の高まりが市場成長を促進する 151

8.4 診療所 153

8.4.1 外来診療と費用対効果の高い低侵襲手術手技への選好が市場成長を促進 153

8.5 救急・外傷センター 154

8.5.1 即日手術への需要増加が市場成長を促進 154

8.6 その他のエンドユーザー 155

9 地域別低侵襲手術市場 156

9.1 はじめに 157

9.2 北米 159

9.2.1 北米のマクロ経済見通し 159

9.2.2 アメリカ 166

9.2.2.1 アメリカは予測期間中、北米低侵襲手術市場を主導する見込み 166

9.2.3 カナダ 171

9.2.3.1 慢性疾患を抱える高齢人口の増加が市場成長を促進する見込み 171

9.3 ヨーロッパ 176

9.3.1 ヨーロッパのマクロ経済見通し 176

9.3.2 ドイツ 184

9.3.2.1 がん発生率の増加と強固な医療インフラが市場成長を促進 184

9.3.3 英国 189

9.3.3.1 高齢人口の増加と腫瘍外科手術の需要増が市場成長を刺激 189

9.3.4 フランス 194

9.3.4.1 非感染性疾患の負担増により低侵襲手術の需要が加速 194

9.3.5 イタリア 199

9.3.5.1 高齢化人口の増加により変性疾患における低侵襲手術の導入が促進 199

9.3.6 スペイン 204

9.3.6.1 堅調な公的医療制度と術後合併症低減への注力が市場成長を促進 204

9.3.7 その他のヨーロッパ 209

9.4 アジア太平洋地域 214

9.4.1 アジア太平洋地域のマクロ経済見通し 214

9.4.2 中国 220

9.4.2.1 低侵襲かつ高精度の外科的介入に対する需要の高まりが市場を牽引 220

9.4.3 インド 225

9.4.3.1 資源制約のある医療システムにおける費用対効果の高い効率的な外科的選択肢の必要性が導入を促進 225

9.4.4 日本 230

9.4.4.1 先進医療技術の採用と患者中心のケアへの強い注力が市場成長を加速 230

9.4.5 韓国 235

9.4.5.1 美容整形手術への高い需要と先進ロボット技術の採用が市場成長を支援 235

9.4.6 オーストラリア 240

9.4.6.1 慢性疾患の負担増加と美容整形手術の急増が市場拡大を促進する 240

9.4.7 その他のアジア太平洋地域 245

9.5 ラテンアメリカ 250

9.5.1 ラテンアメリカのマクロ経済見通し 250

9.5.2 ブラジル 256

9.5.2.1 公衆衛生への多額の投資と先進的な官民二元医療制度が市場成長を促進 256

9.5.3 メキシコ 261

9.5.3.1 全年齢層における肥満の増加が、メキシコ医療システムにおける低侵襲手術の需要を促進 261

9.5.4 その他のラテンアメリカ諸国 266

9.6 中東・アフリカ 271

9.6.1 中東・アフリカのマクロ経済見通し 271

9.6.2 GCC諸国 277

9.6.2.1 政府による医療投資の増加と先進医療技術の採用が市場成長を促進 277

9.6.3 その他中東・アフリカ地域 283

10 競争環境 288

10.1 はじめに 288

10.2 主要企業の戦略/成功要因 288

10.2.1 低侵襲手術市場における主要企業の戦略概要 288

10.3 収益分析(2020年~2024年) 289

10.4 2024年の市場シェア分析 290

10.5 企業評価マトリックス:主要企業、2024年 293

10.5.1 スター企業 293

10.5.2 新興リーダー 293

10.5.3 普及型企業 293

10.5.4 参加企業 293

10.5.5 企業フットプリント:主要企業、2024年 295

10.5.5.1 企業フットプリント 295

10.5.5.2 地域フットプリント 296

10.5.5.3 製品フットプリント 297

10.5.5.4 アプリケーションのフットプリント 298

10.5.5.5 エンドユーザーのフットプリント 299

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 300

10.6.1 先進的な企業 300

10.6.2 対応力のある企業 300

10.6.3 ダイナミックな企業 300

10.6.4 スタート地点 301

10.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 302

10.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 302

10.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 302

10.7 企業評価と財務指標 303

10.7.1 財務指標 303

10.7.2 企業評価 303

10.8 ブランド/製品比較 304

10.9 競争環境 305

10.9.1 製品発売と承認状況 305

10.9.2 取引動向 306

11 企業プロファイル 307

11.1 主要企業 307

11.1.1 メドトロニック 307

11.1.1.1 事業概要 307

11.1.1.2 提供製品 308

11.1.1.3 最近の動向 313

11.1.1.3.1 製品承認 313

11.1.1.3.2 事業拡大 313

11.1.1.4 MnMの見解 313

11.1.1.4.1 勝つ権利 313

11.1.1.4.2 戦略的選択 313

11.1.1.4.3 弱みと競合上の脅威 314

11.1.2 ジョンソン・エンド・ジョンソン 315

11.1.2.1 事業概要 315

11.1.2.2 提供製品 316

11.1.2.3 最近の動向 318

11.1.2.3.1 製品承認 318

11.1.2.3.2 取引 318

11.1.2.4 MnMの見解 319

11.1.2.4.1 勝利への権利 319

11.1.2.4.2 戦略的選択 319

11.1.2.4.3 弱みと競合上の脅威 319

11.1.3 STRYKER 320

11.1.3.1 事業概要 320

11.1.3.2 提供製品 321

11.1.3.3 最近の動向 323

11.1.3.3.1 製品の発売と承認 323

11.1.3.3.2 取引 324

11.1.3.4 MnMの見解 324

11.1.3.4.1 勝利の権利 324

11.1.3.4.2 戦略的選択 324

11.1.3.4.3 弱みと競合上の脅威 324

11.1.4 ボストン・サイエンティフィック・コーポレーション 325

11.1.4.1 事業概要 325

11.1.4.2 提供製品 326

11.1.4.3 最近の動向 327

11.1.4.3.1 取引 327

11.1.4.4 MnMの見解 328

11.1.4.4.1 勝利の権利 328

11.1.4.4.2 戦略的選択 329

11.1.4.4.3 弱みと競合上の脅威 329

11.1.5 アボット 330

11.1.5.1 事業概要 330

11.1.5.2 提供製品 331

11.1.5.3 最近の動向 332

11.1.5.3.1 取引 332

11.1.5.4 MnMの見解 332

11.1.5.4.1 勝利の権利 332

11.1.5.4.2 戦略的選択 332

11.1.5.4.3 弱点と競合上の脅威 332

11.1.6 ZIMMER BIOMET 333

11.1.6.1 事業概要 333

11.1.6.2 提供製品 334

11.1.6.3 最近の動向 335

11.1.6.3.1 製品の承認 335

11.1.6.3.2 取引 335

11.1.7 B. BRAUN SE 336

11.1.7.1 事業概要 336

11.1.7.2 提供製品 337

11.1.8 GLOBUS MEDICAL 339

11.1.8.1 事業概要 339

11.1.8.2 提供製品 340

11.1.8.3 最近の動向 341

11.1.8.3.1 取引 341

11.1.9 INTEGRA LIFESCIENCES CORPORATION 342

11.1.9.1 事業概要 342

11.1.9.2 提供製品 343

11.1.10 シーメンス・ヘルスインニアーズAG 344

11.1.10.1 事業概要 344

11.1.10.2 提供製品 345

11.1.10.3 最近の動向 347

11.1.10.3.1 製品発売 347

11.1.10.3.2 事業拡大 348

11.1.11 富士フイルム株式会社 349

11.1.11.1 事業概要 349

11.1.11.2 提供製品 350

11.1.11.3 最近の動向 352

11.1.11.3.1 製品の発売および承認 352

11.1.11.3.2 取引 352

11.1.12 KONINKLIJKE PHILIPS N.V. 353

11.1.12.1 事業概要 353

11.1.12.2 提供製品 354

11.1.12.3 最近の動向 356

11.1.12.3.1 製品の発売および承認 356

11.1.12.3.2 取引 357

11.1.13 INTUITIVE SURGICAL OPERATIONS, INC. 358

11.1.13.1 事業概要 358

11.1.13.2 提供製品 359

11.1.13.3 最近の動向 360

11.1.13.3.1 製品承認 360

11.1.14 カール・シュトルツ社 361

11.1.14.1 事業概要 361

11.1.14.2 提供製品 361

11.1.14.3 最近の動向 363

11.1.14.3.1 取引 363

11.1.14.3.2 事業拡大 363

11.1.15 GE医療 364

11.1.15.1 事業概要 364

11.1.15.2 提供製品 365

11.1.15.3 最近の動向 367

11.1.15.3.1 製品発売 367

11.1.15.3.2 取引 367

11.2 その他の企業 368

11.2.1 ニプロ 368

11.2.2 スミス・アンド・ネフュー 369

11.2.3 ゲティンゲ 370

11.2.4 コンメッド・コーポレーション 371

11.2.5 テレフレックス・インコーポレイテッド 372

11.2.6 オリンパス株式会社 373

11.2.7 クーパーサージカル社 374

11.2.8 アプライド・メディカル・リソーシズ・コーポレーション 375

11.2.9 OTUメディカル 376

11.2.10 アトモス・メディジンテクニク・GmbH & Co. KG 377

12 付録 378

12.1 ディスカッションガイド 378

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 386

12.3 カスタマイズオプション 388

12.4 関連レポート 388

12.5 著者詳細 389

| ※参考情報 低侵襲手術は、患者の身体に対する負担を最小限に抑えながら、治療を行う外科手術の一形態です。従来の手術に比べて小さな切開を用いることで、出血や感染のリスクを減少させ、術後の回復が早いことが特徴です。この手術は、特に腹部や胸部の手術において効果的です。 低侵襲手術にはいくつかの種類があります。一つは腹腔鏡手術で、腹部の内部を直接見るために小さなカメラと器具を用いる方法です。この技術により、数センチの小さな切開から内部の診断や治療が可能になります。胆嚢摘出や虫垂切除など、さまざまな消化器系の手術に利用されています。 次に、ロボット支援手術があります。この手法では、外科医がロボットアームを操作して手術を行います。ロボットの精密な動きにより、より複雑な部位でも細やかな手術が可能になります。例えば、前立腺や子宮の手術に多く用いられています。ロボット支援手術は、医師の疲労を軽減し、視覚的な拡大を提供するため、手術の精度が向上します。 さらに、経皮的手術があります。これは皮膚を通じて直接器具を挿入し、内視鏡を使って手術を行う方法です。例えば、心臓の手術では、血管を通じてカテーテルを挿入し、心臓内での手続きを行うことができます。この手法は、特に高齢者や身体の状態が不安定な患者にとって、手術リスクを減少させる助けとなります。 低侵襲手術の用途は広がっており、様々な科で利用されています。整形外科においては、関節鏡を用いた手術が一般的で、ひざや肩の損傷を修復する際に効果的です。これにより、術後の痛みが軽減され、早期のリハビリテーションが可能になります。また、婦人科では、内視鏡を用いた手術により、子宮筋腫や卵巣嚢腫の摘出が行われています。これにより、患者の入院期間が短縮され、早期に日常生活に戻れるメリットがあります。 関連技術としては、画像診断技術の進歩が挙げられます。CTやMRI、超音波検査などの高精度な画像診断は、手術の計画や術中のガイドとして重要な役割を果たします。また、ナビゲーション技術の向上は、より正確な位置決めを可能にし、周囲の組織へのダメージを防ぐ助けとなります。さらに、3Dプリンティング技術を用いた手術モデルの作成も進んでおり、手術前の準備がより効果的になっています。 低侵襲手術は、患者の快適さを考慮した新しい外科的アプローチであり、その利点は多岐にわたります。手術による身体への負担を軽減し、術後の痛みを最小限に抑えることができます。また、回復が早いことから、社会復帰や仕事復帰がスムーズになる点も患者にとって大きなメリットです。今後も技術の進歩が期待され、さらに多くの疾患や患者に対して低侵襲手術が応用されることでしょう。そのため、新しい技術や手法を常に学び、実践に生かすことが重要です。低侵襲手術は、今後も外科医療の進歩に寄与する重要な分野であり、患者にとってより良い治療法を提供することに貢献しています。 |