内視鏡機器市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、医療費の増加、医療インフラの急速な発展、高齢人口の増加、およびこの地域における感染症の蔓延率の上昇に起因しています。

炎症性腸疾患および大腸がんの発生率の上昇、ならびに低侵襲手術への選好の高まりが市場を牽引しています。

今後の5年間において、事業拡大・戦略的買収および使い捨て内視鏡の普及拡大は、市場関係者にとって有利な機会を提供すると見込まれます。

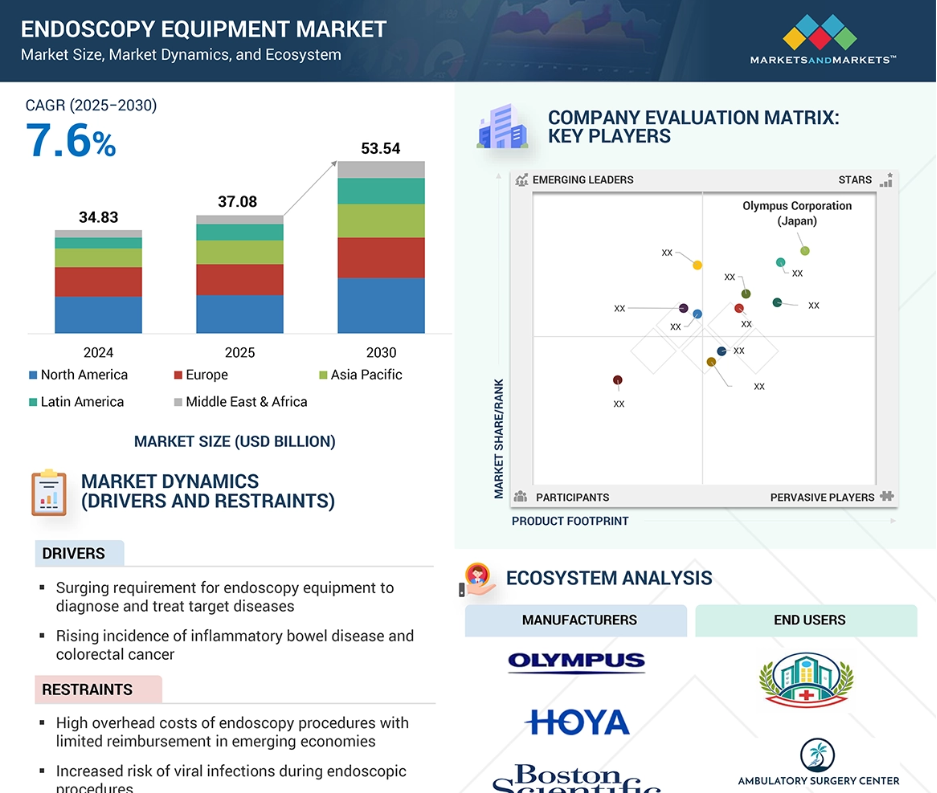

アジア太平洋市場は、内視鏡機器市場において最も高いCAGR(年平均成長率)で成長すると予測されています。

内視鏡検査の高額な間接費と新興国における限られた保険償還が相まって、市場の成長をある程度抑制する要因となるでしょう。

世界の内視鏡機器市場の動向

推進要因:対象疾患の診断・治療における内視鏡検査の需要急増

対象疾患の診断・治療における内視鏡検査の需要増加は、内視鏡機器市場の主要な成長要因です。これは低侵襲手術への選好の高まりによって促進されています。柔軟なチューブと高精細映像システムを用いて行われる内視鏡手術は、従来型の開腹手術と比較して、痛みの軽減、入院期間の短縮、回復の迅速化、合併症の減少といった大きな利点を提供します。これらは直接的に費用対効果の向上、患者アウトカムの改善、手技の採用率向上につながります。このため、がん、消化器疾患、整形外科疾患、神経学的合併症などの重篤な状態の診断・治療において、内視鏡機器が広く使用されるようになりました。

さらに、この機器がリアルタイムの可視化を提供し、標的を絞った生検を可能にし、精密医療に基づく治療的介入を支援する能力は、現代の臨床診療において不可欠なものとなっております。2024年にはアメリカで新たに200万件のがん症例と60万人以上のがん関連死亡が予測されるなど、世界的に慢性疾患の負担が増大している状況は、先進的な内視鏡ソリューションの必要性をさらに強調しています。医療提供者が早期診断、個別化治療、手術精度の向上をますます重視する中、技術的に高度な内視鏡機器への需要は加速すると予想され、次世代医療提供モデルの基盤として確固たる地位を築くでしょう。

抑制要因:内視鏡検査中のウイルス感染リスク増加

内視鏡検査中のウイルス感染リスク増加は、患者安全と医療従事者の職業曝露に関する深刻な懸念を引き起こすため、内視鏡機器市場の成長にとって重大な抑制要因となります。内視鏡的処置は本質的に密接な身体的接触を伴い、微生物を保持する可能性のある再利用機器を使用するため、直接接触、汚染器具、エアロゾルを介した感染伝播の機会が複数生じます。胃内視鏡検査、大腸内視鏡検査、ERCP(内視鏡的逆行性胆管膵管造影)などの高リスク処置では、特に滅菌や再処理の不備が生じた場合、これらのリスクが増大します。これにより処置件数の減少や選択的内視鏡検査の延期が頻発します。

さらに、厳格な感染管理プロトコルと高度な消毒技術への需要は、病院や外来診療センターにおける運営コストと業務フローの複雑さを増大させ、財政的・物流的な課題をもたらします。こうした懸念は、高度な滅菌のためのインフラが限られている資源制約のある医療においてより顕著であり、その結果、内視鏡機器の日常的な導入が制限され、広範な普及が妨げられています。

機会:使い捨て軟性内視鏡の普及拡大

使い捨て軟性内視鏡の普及拡大は、予測期間における内視鏡機器市場の成長にとって重要な機会となります。これらの機器は、再利用可能な内視鏡に関連する交差汚染や感染伝播の問題を直接解決するからです。使い捨て内視鏡は、複雑でコストのかかる再処理、滅菌、保管手順の必要性を排除し、ワークフローの効率化、処理時間の短縮、全体的な処置効率の向上を実現します。病院、外来手術センター、外来診療施設では、特に高リスク患者や免疫不全患者において、患者の安全性を高め、院内感染リスクを最小限に抑え、臨床成果を向上させるため、これらの機器の導入が急速に進んでいます。

材料科学と画像技術の進歩により、使い捨て内視鏡の性能、費用対効果、信頼性が向上し、日常的な処置から専門的な処置まで幅広く活用可能となりました。規制面の支援とより厳格な感染管理ガイドラインが、この導入傾向をさらに加速させています。加えて、医療システムの価値ベースケアと業務効率化への移行が、使い捨てソリューションの需要を後押ししています。この傾向は主要な医療技術企業や新規参入企業も惹きつけ、製品ポートフォリオの革新と拡大を促し、新たな収益源を開拓しています。

課題:訓練を受けた医師と熟練した内視鏡医の不足

訓練を受けた医師や熟練した内視鏡医の不足は、内視鏡機器市場の成長を阻害する重大な課題です。これらの処置は、正確な診断と効果的な治療のために高度な技術的専門性、精密さ、臨床経験を要求するためです。多くの医療システム、特に発展途上地域や医療サービスが不足している地域では、有資格者の深刻な不足に直面しており、これが安全かつ効率的な内視鏡処置の実施件数を直接的に制限しています。この不足は先進的な内視鏡技術の利用を制限し、市場拡大を妨げています。

さらに、標準化された研修プログラムへのアクセス不足、先進処置への接触機会の制限、技能開発の高コストが人材不足を悪化させています。先進国市場では、患者数の増加と手技の複雑化が進む中、比較的限られた医療従事者への負担が増大し、手技の遅延、待機時間の長期化、不十分な治療結果を招いています。この専門家不足はボトルネックとなり、内視鏡機器の導入を抑制するとともに、低侵襲診断・治療介入に対する世界的な需要増に対応する産業の能力を阻んでいます。

内視鏡機器市場のグローバルエコシステム分析

内視鏡機器市場のエコシステムは、医療機器メーカー、部品サプライヤー、流通業者、医療提供者、規制機関など、複雑なステークホルダーのネットワークで構成されています。メーカーとサプライヤーは、画像技術、スコープ、使い捨て技術の発展を通じてイノベーションを推進し、流通業者は病院、外来手術センター、外来施設などへのグローバルなアクセスを確保します。医療提供者は主要なエンドユーザーとして、処置件数や技術導入を通じて需要に直接影響を与えます。規制当局および償還機関は、コンプライアンス基準と資金調達方針を通じて市場動向を形成します。

予測期間中、消化器内視鏡検査アプリケーション分野が最大の市場規模を占める見込み

アプリケーション別では、内視鏡機器市場は消化器内視鏡検査、気管支鏡検査、耳鼻咽喉科内視鏡検査、泌尿器科内視鏡検査(膀胱鏡検査)、腹腔鏡検査、産婦人科内視鏡検査、関節鏡検査、縦隔鏡検査、その他のアプリケーションに分類されます。このうち2024年時点で、消化器内視鏡検査セグメントが最大の市場シェアを占めており、予測期間中も市場を牽引すると見込まれます。この状況は、消化器疾患の世界的な有病率の高さと、迅速・正確・低侵襲な診断・治療ソリューションへの需要増加に起因しています。米国消化器病学会の報告によれば、2022年には約2,350万件の消化器内視鏡検査が実施されており、この領域における手技の多さが浮き彫りとなっています。消化器内視鏡検査は、潰瘍、消化管出血、胃食道逆流症(GERD)、クローン病、大腸癌などの診断と管理において極めて重要な役割を果たしており、これらはいずれも世界的に有病率が増加傾向にあります。

臨床的緊急性の高まりは、米国だけで2022年に消化器疾患による救急外来受診が880万件に達した事実によってさらに強調され、内視鏡ソリューションの重要性が浮き彫りとなっています。加えて、米国国立衛生研究所(NIH)が消化器研究に36億米ドル(2023年度予算の7.4%)を配分するなど、強力な資金支援が同分野の技術革新と普及を加速させています。消化器内視鏡機器は、リアルタイム画像診断、標的生検、治療的介入を単一処置で統合する能力により、臨床効率と患者転帰を向上させます。これらの要因により、消化器内視鏡分野は世界内視鏡機器市場において主要な収益源アプリケーションとしての地位を確立しています。

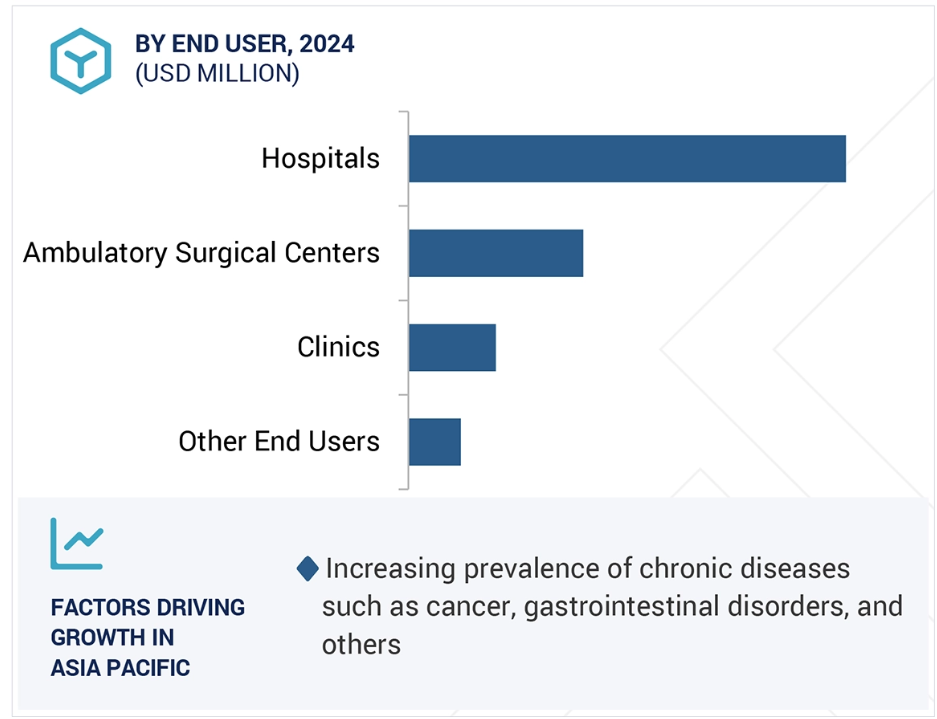

予測期間中、病院セグメントが最大のシェアを占めると予想されます

エンドユーザー別では、内視鏡機器市場は外来手術センター(ASC)、診療所、病院、その他のエンドユーザーに分類されます。2024年時点で、病院セグメントが最大の市場シェアを占めました。このセグメントは、高度なインフラ、高い患者流入量、そして幅広い複雑な診断・治療処置を実施できる能力により、予測期間中に成長が見込まれています。病院は、専門部門と熟練した医療専門家による支援のもと、消化器、呼吸器、泌尿器、婦人科、肥満治療の内視鏡検査における主要な実施拠点です。高精細可視化システム、軟性・硬性内視鏡、統合型手術室設備といった先進技術へのアクセスが可能であることから、内視鏡機器の導入において主導的な立場にあります。

病院では、特にがん、消化管出血、その他の慢性疾患など、頻繁な内視鏡的介入を必要とする緊急症例や入院患者の大量対応が行われています。有利な償還政策、政府資金、低侵襲手術能力向上のための病院投資が、機器利用をさらに促進しています。さらに、訓練を受けた外科医や多職種チームの存在により、病院は包括的なケアを提供でき、複雑な処置を必要とする患者にとって最適な選択肢となっています。一方、外来施設や外来手術センター(ASC)では、一般的に複雑さや症例数が少ない処置を扱います。その結果、病院は市場における主要なプレイヤーであり続け、内視鏡機器導入の最大のシェアを占めています。

予測期間中、中国がアジア太平洋地域で最大の市場規模を維持すると見込まれます

アジア太平洋地域は、内視鏡機器において最も急速に成長している地域市場です。この成長は、医療インフラの急速な発展、膨大な患者基盤、そして先進医療サービスへのアクセス拡大に向けた政府の強力な施策によって牽引されています。アジア太平洋地域の内視鏡機器市場は、中国、日本、インド、韓国、オーストラリア、およびその他のアジア太平洋地域に区分されます。中国の優位性は、急速に高齢化する人口によって支えられており、60歳以上の人口は約2億9700万人に達し、総人口の21%以上を占めています。この状況は、がんや消化器疾患などの慢性疾患の有病率上昇によってさらに深刻化しています。

2023年のエルゼビア調査によれば、中国の高齢者の81%以上が少なくとも1つの慢性疾患を患っており、診断・治療用内視鏡検査の需要急増を裏付けています。この臨床ニーズに加え、医療支出の増加、国民皆医療保険制度、内視鏡センターの急速な拡大、公的医療改革が相まって、先進技術の採用が加速しています。さらに、医療観光の拡大と民間投資の増加が相まって、中国はアジア太平洋地域で最大かつ最も成長の速い市場としての地位を強化し、地域成長の主要な牽引役として確立されています。

中国:2024年アジア太平洋地域で最大の市場シェア

アジア太平洋地域:地域内で最も成長が速い市場

内視鏡機器市場の最近の動向

- 2025年5月、オリンパス株式会社(日本)は、視認性と診断精度を向上させる拡張深度(EDOF)技術を搭載したEZ1500シリーズ内視鏡のFDA 510(k)認可を取得したことを発表しました。

- 2025年1月、カールストルツ社(ドイツ)は、スイスにおける直接販売体制の強化を目的として、長年にわたり取引のあるスイス販売代理店アンクリン社の戦略的買収を発表しました。この動きにより顧客との距離が縮まり、医療技術分野における製品・サービスの個別対応が促進されます。

- 2024年12月、HOYA株式会社は、先進的なi20cビデオ内視鏡シリーズの新モデルについて米国FDAの510(k)認可を取得したことを発表しました。これは内視鏡ソリューションにおける革新と規制対応の卓越性への取り組みを強化するものです。

- 2024年1月、オリンパス株式会社(日本)は、韓国に拠点を置く医療機器メーカーであるテウンメディカル株式会社を買収いたしました。この買収により、オリンパスは消化器内視鏡治療製品のポートフォリオを強化し、包括的なソリューションと高水準の医療を通じて、患者様の治療成果の向上に貢献してまいります。

主要市場プレイヤー

内視鏡機器市場の主要プレイヤーには以下が含まれます

Olympus Corporation (Japan)

Karl Storz SE & CO. Kg (Germany)

Boston Scientific Corporation (US)

FUJIFILM Corporation (Japan)

HOYA Corporation (Japan)

Nipro (Japan)

Medtronic (Ireland)

Smith+Nephew (UK)

Johnson & Johnson (US)

Steris (US)

B Braun SE (Germany)

Conmed Corporation (US)

Cook Medical (US)

Hologic, Inc. (US)

CapsoVision Inc. (US)

Teleflex Incorporated (US)

Arthrex, Inc. (US)

EndoMed Systems GmbH (Germany)

Richard Wolf GmbH. (Germany)

Ambu A/S (Denmark)

SonoScape Medical Corp (China)

Dantschke Medizintechnik GMBH & Co. KG (Germnay)

Stryker (US)

Laborie (US)

The Cooper Companies, Inc. (US),

1 はじめに 48

1.1 調査目的 48

1.2 市場定義 48

1.3 調査範囲 49

1.3.1 市場セグメンテーションと地域範囲 49

1.3.2 対象範囲と除外範囲 50

1.3.3 対象期間 53

1.4 対象通貨 53

1.5 ステークホルダー 54

1.6 変更点の要約 54

2 調査方法論 55

2.1 調査データ 55

2.1.1 二次データ 55

2.1.1.1 二次情報源からの主要データ 57

2.1.2 一次データ 57

2.1.2.1 一次情報源からの主要データ 59

2.1.2.2 主要な産業インサイト 59

2.2 市場規模の推定 60

2.2.1 アプローチ1:供給側分析(収益シェア分析) 60

2.2.2 アプローチ2:トップダウンアプローチ 61

2.2.3 アプローチ3:企業プレゼンテーションおよび一次調査 61

2.2.4 アプローチ4:需要側分析(内視鏡機器の使用) 62

2.3 成長予測モデル 62

2.4 市場細分化とデータ三角測量 65

2.5 市場ランキング分析 65

2.6 調査の前提条件 66

2.7 調査の限界 66

2.7.1 方法論に関連する限界 66

2.7.2 範囲に関連する限界 66

2.8 リスク評価 67

3 エグゼクティブサマリー 68

4 プレミアムインサイト 72

4.1 内視鏡機器市場概要 72

4.2 北米(アメリカ):内視鏡機器市場(エンドユーザー別・国別) 73

4.3 地域別構成:内視鏡機器市場 74

4.4 地域別構成:内視鏡機器市場、2025年~2030年 74

4.5 内視鏡機器市場:新興経済国対先進国市場、2025年対2030年(百万米ドル) 75

5 市場概要 76

5.1 はじめに 76

5.2 市場動向 76

5.2.1 推進要因 77

5.2.1.1 内視鏡検査への投資・資金・助成金の増加 77

5.2.1.2 低侵襲手術への需要増加 78

5.2.1.3 炎症性腸疾患および大腸癌の発生率上昇 78

5.2.2 抑制要因 79

5.2.2.1 高い間接費 79

5.2.2.2 ウイルス感染リスク 79

5.2.3 機会 79

5.2.3.1 新興経済国における医療セクターの急速な発展 79

5.2.4 課題 80

5.2.4.1 製品リコール 80

5.2.4.2 適切な滅菌および再処理の不足 87

5.3 産業動向 87

5.3.1 AI および画像誘導ソリューション 87

5.3.2 デジタルプラットフォームと接続性の統合 87

5.4 顧客ビジネスに影響を与えるトレンド/ディスラプション 88

5.5 価格分析 88

5.5.1 主要プレイヤー別平均販売価格の動向 88

5.5.2 地域別平均販売価格動向 89

5.6 バリューチェーン分析 91

5.7 サプライチェーン分析 92

5.8 エコシステム分析 94

5.9 投資および資金調達シナリオ 95

5.10 技術分析 95

5.10.1 主要技術 96

5.10.1.1 高精細(HD)および4Kイメージングセンサー 96

5.10.2 補完技術 96

5.10.2.1 人工知能(AI)および画像処理 96

5.10.3 隣接技術 96

5.10.3.1 蛍光イメージング/狭帯域イメージング(NBI) 96

5.11 特許分析 97

5.12 貿易分析 99

5.12.1 HSコード901890の輸入データ 99

5.12.2 HSコード901890の輸出データ 100

5.13 主要な会議およびイベント(2025年~2026年) 101

5.14 ケーススタディ分析 103

5.14.1 ケーススタディ1:硬性内視鏡の自動視覚検査 103

5.14.2 事例研究 2:橈骨プローブ EBUS およびガイドシースを用いた末梢肺病変の低侵襲診断 103

5.14.3 事例研究 3:AMBU ASCOPE 5 BRONCHO HD を用いた間質性肺疾患における経気管支凍結生検の最適化 104

5.15 規制環境 104

5.15.1 規制分析 104

5.15.1.1 北米 104

5.15.1.1.1 アメリカ 104

5.15.1.1.2 カナダ 105

5.15.1.2 ヨーロッパ 106

5.15.1.3 アジア太平洋地域 106

5.15.1.3.1 日本 106

5.15.1.3.2 中国 107

5.15.1.3.3 インド 108

5.15.1.4 ラテンアメリカ 108

5.15.1.5 中東・アフリカ 108

5.15.2 規制機関、政府機関、その他の組織 109

5.16 ポーターの5つの力分析 111

5.16.1 供給者の交渉力 112

5.16.2 購入者の交渉力 112

5.16.3 新規参入の脅威 113

5.16.4 代替品の脅威 113

5.16.5 競争の激しさ 113

5.17 主要な利害関係者および購買基準 113

5.17.1 購買プロセスにおける主要ステークホルダー 113

5.17.2 主要購買基準 115

5.18 隣接市場分析 116

5.18.1 フレキシブル内視鏡市場 116

5.19 満たされていないニーズ 116

5.20 内視鏡機器市場に対するAIの影響 117

5.20.1 はじめに 117

5.20.2 内視鏡機器エコシステムにおけるAIの市場可能性 117

5.20.3 AIのユースケース 118

5.20.4 AIを導入している主要企業 118

5.20.5 内視鏡機器市場における生成AIの将来性 119

5.21 2025年アメリカ関税の影響 119

5.21.1 はじめに 119

5.21.2 主な関税率 120

5.21.3 価格への影響分析 120

5.21.4 地域への影響 121

5.21.4.1 北米 121

5.21.4.2 ヨーロッパ 121

5.21.4.3 アジア太平洋 121

5.21.5 最終用途産業への影響 122

6 内視鏡機器市場(種類別) 123

6.1 はじめに 124

6.2 視覚化システム 124

6.2.1 ワイヤレスディスプレイおよびモニター 126

6.2.1.1 手術の効率性、柔軟性、費用対効果を向上させる能力が成長を促進 126

6.2.2 内視鏡用光源 127

6.2.2.1 エコフレンドリーでコスト削減効果のあるLED照明への注目度が高まり、成長を促進 127

6.2.3 ビデオコンバーター 129

6.2.3.1 高解像度画像・動画への需要増加が市場を牽引 129

6.2.4 ビデオレコーダー 130

6.2.4.1 高品質な記録と効率的なデータ管理の必要性が高まり、成長を支える 130

6.2.5 ビデオプロセッサー 131

6.2.5.1 画質向上、手順の正確性、運用効率の向上により成長を支援 131

6.2.6 カメラヘッド 132

6.2.6.1 HDカメラ 134

6.2.6.1.1 成長を促進するための技術的に高度なカメラへの需要の高まり 134

6.2.6.2 4Kカメラ 135

6.2.6.2.1 市場拡大を促進する手術中の4Kカメラの活用拡大 135

6.2.6.3 3Dカメラ 136

6.2.6.3.1 成長に寄与する優れた奥行き認識能力 136

6.2.6.4 3チップカメラ 137

6.2.6.4.1 画質・動画品質の向上による成長促進 137

6.2.6.5 シングルチップカメラ 138

6.2.6.5.1 手頃な価格とコンパクト設計による成長促進 138

6.2.7 CARTS 139

6.2.7.1 損傷の軽減と汚染の最小化による成長促進 139

6.2.8 送信機および受信機 140

6.2.8.1 複数デバイスとの互換性向上による成長加速 140

6.2.9 その他の可視化システム 141

6.3 内視鏡 142

6.3.1 軟性内視鏡 144

6.3.1.1 上部消化管内視鏡 145

6.3.1.1.1 上部消化管ビデオスコープ 147

6.3.1.1.2 上部消化管ファイバースコープ 148

6.3.1.2 大腸内視鏡 149

6.3.1.2.1 ビデオ大腸内視鏡 150

6.3.1.2.2 ファイバー大腸内視鏡 151

6.3.1.3 S状結腸鏡 152

6.3.1.3.1 ビデオ型S状結腸鏡 154

6.3.1.3.2 ファイバー型S状結腸鏡 155

6.3.1.4 気管支鏡 156

6.3.1.4.1 ビデオ型気管支鏡 157

6.3.1.4.2 ファイバー型気管支鏡 158

6.3.1.5 喉頭鏡 159

6.3.1.5.1 ビデオ喉頭鏡 161

6.3.1.5.2 ファイバー喉頭鏡 162

6.3.1.6 咽頭鏡 163

6.3.1.6.1 ビデオ咽頭鏡 164

6.3.1.6.2 ファイバー咽頭鏡 165

6.3.1.7 十二指腸鏡 166

6.3.1.7.1 ビデオ十二指腸鏡 168

6.3.1.7.2 ファイバー十二指腸鏡 169

6.3.1.8 鼻咽頭鏡 170

6.3.1.8.1 ビデオ鼻咽頭鏡 171

6.3.1.8.2 ファイバー鼻咽頭鏡 172

6.3.1.9 鼻鏡 173

6.3.1.9.1 ビデオ鼻鏡 175

6.3.1.9.2 ファイバー鼻鏡 176

6.3.1.10 その他の軟性内視鏡 177

6.3.1.10.1 その他の軟性ビデオ内視鏡 179

6.3.1.10.2 その他の軟性ファイバー内視鏡 180

6.3.2 硬性内視鏡 181

6.3.2.1 腹腔鏡 182

6.3.2.1.1 診断および治療手技における腹腔鏡の使用増加が成長を促進 182

6.3.2.2 泌尿器科用内視鏡 184

6.3.2.2.1 泌尿器疾患の有病率上昇が成長を加速 184

6.3.2.3 婦人科用内視鏡 185

6.3.2.3.1 疾病負担の増加が市場を牽引 185

6.3.2.4 関節鏡 186

6.3.2.4.1 世界的な高齢者人口の増加と整形外科疾患の発生率上昇が市場を推進 186

6.3.2.5 膀胱鏡 188

6.3.2.5.1 膀胱関連疾患および癌の有病率増加が成長を加速 188

6.3.2.6 神経内視鏡 189

6.3.2.6.1 低侵襲性、回復時間の短縮、深部領域へのアクセスが成長を促進 189

6.3.2.7 その他の硬性内視鏡 190

6.3.3 カプセル内視鏡 191

6.3.3.1 患者に優しい診断法への需要の高まり、技術の進歩、有利な償還政策が市場を牽引 191

6.3.4 ロボット支援内視鏡 193

6.3.4.1 継続的な技術革新とFDA承認の増加が成長を促進 193

6.4 その他の内視鏡機器 195

6.4.1 電子内視鏡機器 195

6.4.1.1 内視鏡用液体管理システム 197

6.4.1.1.1 多機能かつコスト効率の高い液体管理システムへの需要拡大が市場を牽引 197

6.4.1.2 送気装置 198

6.4.1.2.1 腹腔鏡手術の普及拡大が成長を加速 198

6.4.1.3 内視鏡超音波システム 199

6.4.1.3.1 世界的な消化器系および肺がんの有病率の上昇が成長を促進 199

6.4.1.4 その他の電子内視鏡機器 200

6.4.2 機械式内視鏡機器 201

6.4.2.1 生検鉗子 202

6.4.2.1.1 正確かつ迅速ながん診断への需要増加が成長を促進 202

6.4.2.2 把持鉗子 203

6.4.2.2.1 精密な機能性が成長に寄与 203

6.4.2.3 スネア 204

6.4.2.3.1 組織汚染や感染を防止する能力が成長を促進 204

6.4.2.4 トロカール及びカニューレ 205

6.4.2.4.1 技術進歩の加速が成長を支える 205

6.4.2.5 その他の機械的内視鏡機器 206

6.5 付属品 209

6.5.1 洗浄ブラシ 211

6.5.1.1 成長を促進する感染管理と厳格な規制基準への注目の高まり 211

6.5.2 生検バルブ 212

6.5.2.1 患者安全への意識の高まりが市場を牽引 212

6.5.3 オーバーチューブ 213

6.5.3.1 処置の安全性、効率性、患者様の快適性を向上させる能力が成長を促進 213

6.5.4 針ホルダー/鉗子 214

6.5.4.1 信頼性の高い高品質な外科用器具の必要性が成長を促進 214

6.5.5 洗浄液注入装置 215

6.5.5.1 手技の効率化と臨床成果の向上の必要性が高まり、成長を支える 215

6.5.6 ライトケーブル 216

6.5.6.1 多様な長さ・直径による成長促進 216

6.5.7 外科用解剖器具 217

6.5.7.1 低侵襲手術の普及拡大による成長促進 217

6.5.8 マウスピース 218

6.5.8.1 患者安全、操作者の利便性、感染管理への注目の高まりによる市場の拡大 218

6.5.9 その他の付属品 219

7 内視鏡機器市場:用途別 221

7.1 はじめに 222

7.2 消化器内視鏡 222

7.2.1 特に若年成人における大腸癌の発生率増加が市場を牽引 222

7.3 腹腔鏡検査 224

7.3.1 肥満の増加と肥満手術の普及拡大が成長を支える 224

7.4 泌尿器内視鏡検査(膀胱鏡検査) 226

7.4.1 膀胱関連疾患の増加が市場を牽引する見込み 226

7.5 関節鏡検査 227

7.5.1 スポーツ傷害の増加と高齢人口の増加が成長を支える見込み 227

7.6 産婦人科内視鏡 229

7.6.1 子宮頸がんの有病率増加が成長を促進 229

7.7 気管支鏡検査 230

7.7.1 肺がん症例の増加が成長を促進する 230

7.8 耳鼻咽喉科内視鏡検査 232

7.8.1 喉頭、鼻腔、気道疾患の治療における高度な診断ツールへの需要拡大が市場を牽引 232

7.9 縦隔鏡検査 233

7.9.1 リンパ腫およびその他の胸部疾患の有病率上昇が成長を促進 233

7.10 その他の用途 235

8 エンドユーザー別内視鏡機器市場 236

8.1 はじめに 237

8.2 病院 237

8.2.1 高度なインフラ、専門的な人材、 および大量の患者対応能力が成長を促進する 237

8.3 外来手術センター 238

8.3.1 低侵襲手術と当日退院を好む患者の増加が市場を後押し 238

8.4 診療所 240

8.4.1 アクセスしやすく、費用対効果が高く、患者様にとって使いやすい診断・治療サービスへの選好の高まりが成長を促進 240

8.5 その他のエンドユーザー 242

9 内視鏡機器市場、地域別 243

9.1 はじめに 244

9.2 北米 247

9.2.1 北米のマクロ経済見通し 247

9.2.2 アメリカ 259

9.2.2.1 先進的な医療インフラと慢性疾患・生命を脅かす疾患の高い有病率が成長を促進 259

9.2.3 カナダ 269

9.2.3.1 高い癌および炎症性腸疾患(IBD)の有病率と先進的な医療アクセスが市場を牽引 269

9.3 ヨーロッパ 279

9.3.1 ヨーロッパのマクロ経済見通し 279

9.3.2 ドイツ 291

9.3.2.1 堅調な医療支出と高い疾病負担が成長を後押し 291

9.3.3 英国 301

9.3.3.1 高齢化人口の増加と大規模な病院投資が成長を促進 301

9.3.4 フランス 311

9.3.4.1 医療支出の増加と癌の高い有病率が成長を促進 311

9.3.5 イタリア 321

9.3.5.1 消化器診断および低侵襲手術に対する需要の増加が成長を促進 321

9.3.6 スペイン 331

9.3.6.1 大腸がん、肺がん、膀胱がん症例の増加による成長の促進 331

9.3.7 その他のヨーロッパ 341

9.4 アジア太平洋地域 351

9.4.1 アジア太平洋地域のマクロ経済見通し 351

9.4.2 中国 364

9.4.2.1 膨大な患者基盤、高い癌罹患率、そして著しい医療技術の進歩が市場を牽引 364

9.4.3 日本 374

9.4.3.1 高齢化と癌の蔓延が内視鏡検査の需要を大幅に押し上げる 374

9.4.4 インド 384

9.4.4.1 高齢化と早期疾患発見に対する国民の意識向上により市場が牽引される見込み 384

9.4.5 オーストラリア 394

9.4.5.1 高い癌発生率とスクリーニングプログラムの普及が成長を促進する見込み 394

9.4.6 韓国 404

9.4.6.1 消化器疾患の増加が成長を加速させる見込み 404

9.4.7 その他のアジア太平洋地域 414

9.5 ラテンアメリカ 424

9.5.1 ラテンアメリカのマクロ経済見通し 424

9.5.2 ブラジル 435

9.5.2.1 先進医療技術の普及拡大が成長を促進 435

9.5.3 メキシコ 445

9.5.3.1 成長を持続させる医療観光の急成長 445

9.5.4 その他のラテンアメリカ諸国 455

9.6 中東・アフリカ 465

9.6.1 中東・アフリカのマクロ経済見通し 465

9.6.2 GCC諸国 476

9.6.2.1 医療投資の増加と先進医療技術の採用による市場牽引 476

9.6.3 その他中東・アフリカ地域 486

10 競争環境 496

10.1 はじめに 496

10.2 主要企業の戦略/勝つための権利 496

10.2.1 内視鏡機器市場における主要企業の戦略概要 496

10.3 収益分析(2020年~2024年) 498

10.4 市場シェア分析(2024年) 498

10.5 企業評価と財務指標 501

10.5.1 企業評価 501

10.5.2 財務指標 501

10.6 ブランド/製品比較 502

10.7 企業評価マトリックス:主要プレイヤー、2024年 503

10.7.1 スター企業 503

10.7.2 新興リーダー 503

10.7.3 普及型プレイヤー 503

10.7.4 参加者 503

10.7.5 企業フットプリント:主要プレイヤー、2024年 505

10.7.5.1 企業フットプリント 505

10.7.5.2 地域別フットプリント 506

10.7.5.3 種類別フットプリント 507

10.7.5.4 アプリケーション別フットプリント 508

10.7.5.5 エンドユーザー別フットプリント 509

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 510

10.8.1 先進的な企業 510

10.8.2 対応力の高い企業 510

10.8.3 ダイナミックな企業 510

10.8.4 スタート地点 510

10.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 512

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 512

10.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 512

10.9 競争環境 513

10.9.1 製品発売と承認 513

10.9.2 取引 514

10.9.3 事業拡大 515

11 企業プロファイル 516

11.1 主要企業 516

11.1.1 オリンパス株式会社 516

11.1.1.1 事業概要 516

11.1.1.2 提供製品 517

11.1.1.3 最近の動向 518

11.1.1.3.1 製品の発売および承認 518

11.1.1.3.2 取引 519

11.1.1.3.3 事業拡大 520

11.1.1.4 MnMの見解 520

11.1.1.4.1 勝つ権利 520

11.1.1.4.2 戦略的選択 520

11.1. 1.4.3 弱みと競合上の脅威 521

11.1.2 カール・シュトルツ社(KARL STORZ SE & CO. KG) 522

11.1.2.1 事業概要 522

11.1.2.2 提供製品 522

11.1.2.3 最近の動向 524

11.1.2.3.1 取引 524

11.1.2.4 MnMの見解 524

11.1.2.4.1 勝利の権利 524

11.1.2.4.2 戦略的選択 525

11.1.2.4.3 弱みと競合上の脅威 525

11.1.3 ボストン・サイエンティフィック社 526

11.1.3.1 事業概要 526

11.1.3.2 提供製品 527

11.1.3.3 最近の動向 528

11.1.3.3.1 製品の発売と承認 528

11.1.3.3.2 取引 528

11.1.3.4 MnMの見解 529

11.1.3.4.1 勝利の権利 529

11.1.3.4.2 戦略的選択 529

11.1.3.4.3 弱みと競合上の脅威 529

11.1.4 STRYKER 530

11.1.4.1 事業概要 530

11.1.4.2 提供製品 531

11.1.4.3 MnMの見解 532

11.1.4.3.1 勝つ権利 532

11.1.4.3.2 戦略的選択 533

11.1.4.3.3 弱点と競合上の脅威 533

11.1.5 富士フイルム株式会社 534

11.1.5.1 事業概要 534

11.1.5.2 提供製品 535

11.1.5.3 最近の動向 537

11.1.5.3.1 取引 537

11.1.5.3.2 事業拡大 537

11.1.5.4 MnMの見解 537

11.1.5.4.1 勝利の権利 537

11.1.5.4.2 戦略的選択 537

11.1.5.4.3 弱点と競合上の脅威 538

11.1.6 ジョンソン・エンド・ジョンソン 539

11.1.6.1 事業概要 539

11.1.6.2 提供製品 540

11.1.6.3 最近の動向 541

11.1.6.3.1 製品発売と承認 541

11.1.6.3.2 取引 541

11.1.7 メドトロニック 542

11.1.7.1 事業概要 542

11.1.7.2 提供製品 543

11.1.7.3 最近の動向 544

11.1.7.3.1 取引 544

11.1.8 HOYA CORPORATION 545

11.1.8.1 事業概要 545

11.1.8.2 提供製品 546

11.1.8.3 最近の動向 547

11.1.8.3.1 製品の発売および承認 547

11.1.8.3.2 取引 548

11.1.9 ニプロ 549

11.1.9.1 事業の概要 549

11.1.9.2 提供製品 551

11.1.10 スミス・アンド・ネフュー 552

11.1.10.1 事業概要 552

11.1.10.2 提供製品 554

11.1.11 ステリス 555

11.1.11.1 事業概要 555

11.1.11.2 提供製品 556

11.1.11.3 最近の動向 557

11.1.11.3.1 取引 557

11.1.11.3.2 事業拡大 557

11.1.12 AMBU A/S 558

11.1.12.1 事業概要 558

11.1.12.2 提供製品 559

11.1.12.3 最近の動向 560

11.1.12.3.1 製品発売と承認 560

11.1.12.3.2 事業拡大 563

11.1.13 リチャード・ウルフ社 564

11.1.13.1 事業概要 564

11.1.13.2 提供製品 564

11.1.13.3 最近の動向 565

11.1.13.3.1 取引 565

11.1.14 INTUITIVE SURGICAL OPERATIONS, INC. 566

11.1.14.1 事業概要 566

11.1.14.2 提供製品 567

11.1.14.3 最近の動向 568

11.1.14.3.1 製品の発売および承認 568

11.1.15 B. BRAUN SE 569

11.1.15.1 事業概要 569

11.1.15.2 提供製品 571

11.2 その他の主要企業 572

11.2.1 HOLOGIC, INC. 572

11.2.2 CONMED CORPORATION 573

11.2.3 TELEFLEX INCORPORATED 574

11.2.4 ソノスケープ・メディカル社 575

11.2.5 エンドメッド・システムズ社 576

11.2.6 湖南瓦汀医療器械有限公司 577

11.2.7 キャプスビジョン社 578

11.2.8 アトモス・メディジンテクニク・GmbH & Co. KG 579

11.2.9 ラボリー 580

11.2.10 珠海普森医療技術有限公司 581

12 付録 582

12.1 ディスカッションガイド 582

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 589

12.3 カスタマイズオプション 591

12.4 関連レポート 591

12.5 著者詳細 592

| ※参考情報 内視鏡装置は、体内の内部構造を観察するために使用される医療機器です。光源やカメラ、特に細長いチューブ状の装置を持ち、体内への挿入が可能なため、さまざまな部位の診断や治療に役立ちます。内視鏡検査は、一般的に痛みが少なく、患者への侵襲が少ないため、広く利用されています。 内視鏡装置には、さまざまな種類があります。最も一般的なのは、胃カメラや大腸カメラなどの消化器内視鏡です。これらは、食道、胃、小腸、大腸などの消化管を調べるために使用されます。また、関節鏡は関節内部の観察や手術に使用され、胸腔鏡は胸部の病状を診断するために利用されます。さらには、腹腔鏡や膀胱鏡など、特定の臓器に特化した内視鏡も存在します。これにより、各臓器や組織の異常を直接観察したり、病変部位の生検を行ったりすることができます。 内視鏡装置の用途は多岐にわたります。主な用途としては、早期の病気発見、診断、治療、さらに手術の補助などがあります。たとえば、胃癌や大腸癌の早期発見においては、定期的な内視鏡検査が推奨されています。また、ポリープの切除や組織のサンプル採取(生検)など、内視鏡による治療も行われます。これにより、外科手術を避け、患者への負担を軽減することが可能です。 内視鏡装置の技術は、年々進化しています。最近では、3D内視鏡やロボット支援内視鏡が登場し、より高精度で立体的な観察が可能となっています。また、高解像度のカメラや空気圧を利用したより正確な操作ができるフォーストリッピング内視鏡が普及しつつあります。さらに、内視鏡に搭載された画像処理技術やAI(人工知能)を活用した診断支援システムも発展しており、医師の診断精度向上に寄与しています。 また、内視鏡検査の準備や実施においては、さまざまな関連技術も重要です。たとえば、 sedation(鎮静)や麻酔の技術は、患者の痛みや不安を軽減するために用いられます。加えて、内視鏡専用の器具や材料も必要です。これには、様々なサイズや形状の鉗子、クリーニング器具、さらには患者の体の部位に応じた補助具などが含まれます。これらの器具は、内視鏡の使用目的や患者の状態に応じて選ばれます。 特に近年では、内視鏡装置の小型化と柔軟性向上が求められています。これにより、小さな開口部からの侵入が可能となり、より少ない侵襲での検査や治療が実現しています。例えば、経鼻内視鏡は、従来の口腔からの内視鏡に比べて患者の負担を軽減し、快適な検査を可能にしています。 総じて、内視鏡装置は、診断と治療の両面で医療において非常に重要な役割を果たしています。その多様な種類や機能、関連技術の進化により、より安全で精密な医療が提供できるようになりました。今後も新たな技術の開発が進むことで、内視鏡装置の有用性はさらに向上し、より多くの患者に貢献できることが期待されています。内視鏡に対する理解と活用を深めることで、医療の質を向上させる助けとなるでしょう。 |