さらに、欧米の主要な消化器学会による臨床ガイドラインの公表により、早期胃癌・食道癌・大腸癌病変に対するESD(内視鏡的粘膜下層剥離術)の治療法としての使用が正当化されました。内視鏡技術の進歩と、専門性の高い治療センターの増加が相まって、この手法の普及をさらに加速させています。特に有利な償還制度により、ESDが欧米の医療システム内で受け入れられ支持を得るにつれ、その施術件数は増加し、市場拡大を大幅に促進すると予想されます。

内視鏡的粘膜下層剥離術市場の有望な機会

アジア太平洋地域

APACにおける市場成長は、医療インフラの改善と患者数の増加に起因します。

内視鏡的粘膜下層剥離術の市場は、主に内視鏡を用いた検出・治療処置の増加と癌の有病率上昇によって牽引されています。

今後の5年間において、市場参入企業にとって収益性の高い機会が拡大する見込みです。

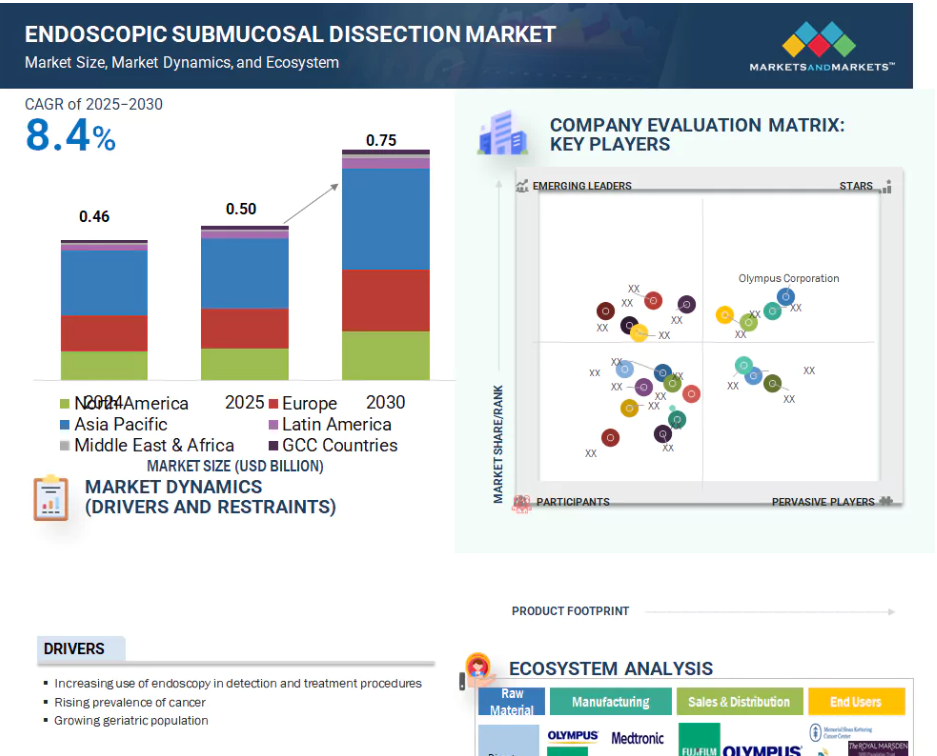

欧州市場は予測期間中に年平均成長率(CAGR)9.1%で推移し、2030年までに2億310万米ドルに達すると予測されています。

アジア太平洋地域は、内視鏡的粘膜下層剥離術製品の最大の地域市場です。

世界の内視鏡的粘膜下層剥離術市場の動向

推進要因: 診断・治療手技における内視鏡の使用増加

診断および治療手技における内視鏡の使用増加は、内視鏡的粘膜下層剥離術(ESD)市場の成長を牽引する主要な要因です。大腸がん、胃がん、食道がんなどの消化器系のがんの世界的な発生率が上昇し続ける中、医療は早期発見と低侵襲の治療選択肢に焦点を当てています。内視鏡検査は、消化器(GI)管の前がん病変およびがん病変を特定し、除去するための主要な手段となっています。ESD は、小さなカメラ、チューブ、精密機器を用いて小さな切開から行われる低侵襲の外科手術処置です。この処置は、バレット食道、早期大腸がん、胃がん、食道がん、大腸ポリープなどの粘膜下腫瘍や病変の治療にますます採用されています。ESD により、開腹手術を必要とせずに表在性腫瘍を塊状に切除することができ、患者の負担を大幅に軽減することができます。

制約:熟練した専門家の不足

内視鏡的粘膜下層剥離術(ESD)は、特に食道や結腸などの複雑な解剖学的領域において、安全かつ完全な塊状切除を行うために、高度な精度、高度な内視鏡操作技術、および深い解剖学的知識を必要とします。基本的な内視鏡処置とは異なり、ESD は、多くの地域、特に低・中所得国では一般的に利用できない、広範な研修と実践的な経験を必要とします。

先進的な医療システムにおいても、ESDに熟練した消化器内科医や外科医の数は依然として限られています。これは主に、多くの医学教育プログラムがESDよりも標準的なポリープ切除術や内視鏡的粘膜下層剥離術(EMR)処置を重視しているためです。その結果、ESD手技の実施は一部の三次医療施設に限定され、患者のアクセスを阻害し、市場浸透を遅らせています。

さらに、経験の浅い施術者による穿孔や出血などの合併症リスクは、医療機関が本処置を広く導入することを躊躇させる要因となります。この導入への消極的な姿勢が、ESD導入のボトルネックとなり、同処置が臨床的に大きな利点を提供しているにもかかわらず、普及を妨げています。

機会:低侵襲手術への需要拡大

低侵襲手術に対する世界的な需要の高まりは、内視鏡的粘膜下層剥離術(ESD)市場にとって大きな機会をもたらしています。患者様と医療提供者の双方が、痛みの軽減、回復期間の短縮、最小限の入院期間、合併症リスクの低減といった特徴を備えた治療法を好んでおり、これらはESDのような低侵襲アプローチの特性です。臓器切除や長期入院を必要とする可能性のある従来型の手術とは異なり、ESDでは内視鏡を用いて表在性の消化管腫瘍を塊状に切除することが可能です。この処置は臓器機能を温存し、術後の生活の質を大幅に向上させます。

この傾向は特に腫瘍学分野で顕著であり、検診の増加による早期がん発見率の上昇が、このような処置の対象となる患者層の拡大をもたらしています。さらに、患者意識の高まり、内視鏡画像技術の進歩、外来手術インフラの拡充が、ESDの普及をさらに促進しています。医療システムが臨床的成果と費用対効果を重視する価値基盤型ケアモデルへ移行する中、ESDは有望な代替手段として浮上し、市場成長の新たな機会を切り開いております。

課題:合併症発生率の高さ

内視鏡的粘膜下層剥離術(ESD)市場における重大な課題は、合併症発生率の高さにあります。この点が臨床的利点にもかかわらず、その普及を制限しております。ESDは、病変を一体で切除するために消化管壁の深層を剥離する技術的に高度な処置です。この複雑性により、特に出血や穿孔といった有害事象のリスクが本質的に高まり、病変の大きさ、位置、施術者の経験などの要因により、症例の約5%から10%で発生します。

例えば、大腸ESDは腸管壁が薄いことから、胃や食道ESDと比較して穿孔リスクがより高く(最大15%)、これらの合併症は緊急手術、入院期間の延長、追加治療を必要とする可能性があり、本処置が提供する低侵襲性の利点を損なう恐れがあります。

世界的な内視鏡的粘膜下層剥離術(ESD)市場エコシステム分析

内視鏡的粘膜下層剥離術(ESD)市場は、原材料サプライヤー、製造業者、流通業者、エンドユーザーを含む構造化されたバリューチェーンを特徴としています。オリンパスや富士フイルムなどの主要サプライヤーは、BD や STERIS などのサードパーティプロバイダーとともに、デバイスの生産に貢献しています。メドトロニックやボストン・サイエンティフィックなどの大手メーカーは、電気メスや注入針など、さまざまな ESD 器具を製造しています。流通は、オリンパスや富士フイルムなどの企業が、強固なネットワークを通じて管理しています。主なエンドユーザーには、メモリアル・スローン・ケタリングや MD アンダーソンなどの病院やがんセンターが含まれており、これらは早期胃腸がんを対象とした ESD 処置において極めて重要な役割を果たしています。

製品別では、胃内視鏡および内視鏡セグメントが、世界の内視鏡的粘膜下層剥離術市場で最大のシェアを占めています。

特に日本、韓国、中国における消化器がん検診プログラムの拡大により、早期胃癌および大腸癌の病変の発見が大幅に増加しています。こうした国家的な取り組みにより、診断および治療の両方の内視鏡検査の需要が高まっており、内視鏡的粘膜下層剥離術(ESD)は早期新生物の好ましい治療選択肢となっています。その結果、高性能の視覚化ツールの必要性が高まっています。診断とESD治療の両方に不可欠な胃内視鏡および内視鏡は、その重要な役割からESD市場において最大のシェアを占めています。

疾患別では、胃癌セグメントが内視鏡的粘膜下層剥離術市場で最大のシェアを占めました。

狭帯域イメージング(NBI)および色素内視鏡検査が胃癌スクリーニングで広く採用されることで、病変の早期発見と境界の正確な描出が大幅に改善されました。これらの高度な可視化技術により、内視鏡医は粘膜の微細な変化を識別し、病変の境界を精密に評価することが可能となり、効果的な内視鏡的粘膜下層剥離術(ESD)の計画と実施に不可欠です。これらの手段を日常的な検診プロトコルに組み込むことで、特に日本や韓国のような胃癌発生率の高い地域において、胃腫瘍に対するESD処置が増加しています。その結果、胃癌分野はESD市場において最大のセグメントとなりました。

2024年、アジア太平洋地域は世界の内視鏡的粘膜下層剥離術(ESD)市場において最大のシェアを占めました。

内視鏡医療における医療ツーリズムの台頭は、特にアジア太平洋地域において、内視鏡的粘膜下層剥離術(ESD)市場の成長を大きく後押ししています。国際的な患者様は、ESDなどの先進的な内視鏡的処置を受けるため、日本、韓国、インドなどの国々へ渡航するケースが増加しています。これらの国々では、治療費が比較的低く抑えられていること、また内視鏡医の高い専門性が評価されていることが、患者様の関心を集める要因となっています。さらに、これらの国々は最先端技術と確立されたスクリーニングプログラムを提供しており、消化器系治療の好ましい目的地となっています。その結果、アジア太平洋地域は、国境を越えた治療件数の多さに支えられ、ESD市場で最大のシェアを占めています。

最高CAGR(2025–2030年)

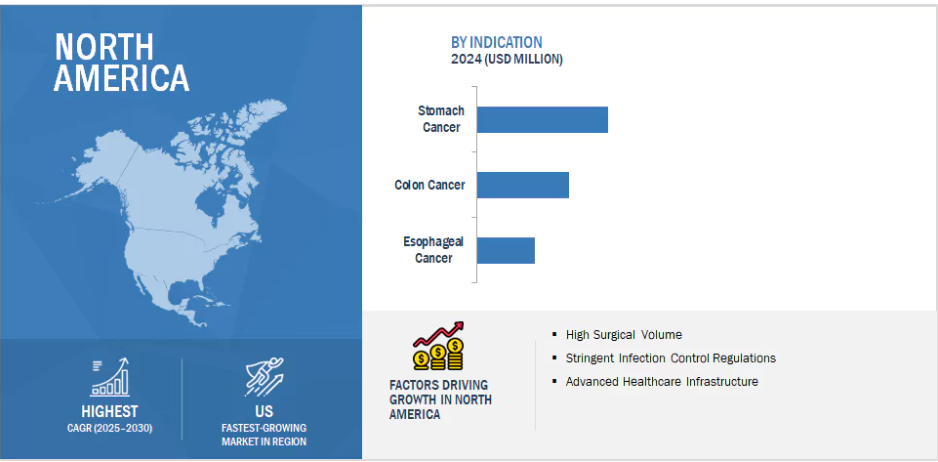

地域内で最も成長が速い市場:アメリカ

内視鏡的粘膜下層剥離術(ESD)市場の最新動向

- 製品発売:2025年5月、富士フイルムはESDを含む高度治療に最適化された治療用胃内視鏡「ELUXEO 800シリーズ」(モデルEG 840T/TP)を発表しました。本製品は強化されたACIイメージング、デュアルチャンネル対応、3.2mm作業チャンネル、160°下方角度調整機能を備えています。

- 事業拡大:2022年9月、オリンパスは新規医療機器修理施設に3,200万ユーロを投資いたしました。同施設はヨーロッパにおけるオリンパス最大の修理拠点となります。

- 提携:2022年5月、クレオメディカルはインテュイティブ社と複数年にわたる長期協業契約を締結し、特定クレオ製品のインテュイティブ社製ロボット技術との互換性最適化を進めております。

- 買収:2021年5月、STERIS(アイルランド)はCantel Medical(アメリカ)を買収いたしました。この買収により、STERIS 医療は製品・サービスの提供範囲を世界中の顧客へ拡大することが可能となりました。取引規模は46億ドルでした。

主要市場プレイヤー

内視鏡的粘膜下層剥離術(ESD)市場の主要プレイヤーには以下が含まれます

Olympus Corporation (Japan)

FUJIFILM Holdings Corporation (Japan)

Medtronic (Ireland)

Boston Scientific Corporation (US)

Sumitomo Bakelite Co., Ltd. (Japan)

Creo Medical Group Plc (UK)

HOYA Corporation (Japan)

ConMed Corporation (US)

STERIS (Ireland)

MTW Endoskopie Manufaktur (Germany)

Ovesco Endoscopy AG (Germany)

Zeon Medical Inc. (Japan)

Micro-Tech Endoscopy (China)

Karl Storz SE & CO. KG (Germany)

Cook Medical (US)

1 はじめに 23

1.1 研究目的 23

1.2 市場定義 23

1.3 研究範囲 24

1.3.1 対象セグメント 24

1.3.2 対象範囲と除外項目 25

1.4 対象年度 25

1.5 使用通貨 26

1.6 関係者 26

1.7 制限事項 27

1.8 変更点の要約 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 主要な産業インサイト 32

2.2 市場規模の推定 34

2.3 市場分析とデータ三角測量 39

2.4 市場シェア推定 41

2.5 調査の前提条件 41

2.6 方法論に関連する制限事項 41

2.7 リスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 46

4.1 内視鏡的粘膜下層剥離術市場の概観 46

4.2 アジア太平洋地域:内視鏡的粘膜下層剥離術市場、

製品別および国別 47

4.3 内視鏡的粘膜下層剥離術市場:地域別構成 48

4.4 内視鏡的粘膜下層剥離術市場、地域別 48

4.5 内視鏡的粘膜下層剥離術市場:先進国市場と発展途上国市場 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 診断・治療手技における内視鏡検査の利用増加 51

5.2.1.2 がん罹患率の上昇 51

5.2.1.3 高齢人口の増加 52

5.2.2 抑制要因 53

5.2.2.1 熟練した専門家の不足 53

5.2.2.2 ESD処置の高い間接費と限られた償還 53

5.2.3 機会 53

5.2.3.1 低侵襲処置に対する需要の増加 53

5.2.3.2 発展途上国におけるESD手技の採用と選好の増加が見込まれる 54

5.2.4 課題 54

5.2.4.1 合併症発生率の高さ 54

5.2.4.2 術後感染のリスク 54

5.3 産業動向 55

5.3.1 内視鏡的粘膜下層剥離術における牽引手段の進歩 55

5.3.2 ロボット支援内視鏡的粘膜下層剥離術 56

5.4 規制分析 57

5.4.1 規制機関、政府機関、

その他の組織 57

5.4.2 規制環境 59

5.4.2.1 北米 59

5.4.2.1.1 アメリカ 59

5.4.2.1.2 カナダ 59

5.4.2.2 ヨーロッパ 60

5.4.2.2.1 ドイツ 60

5.4.2.2.2 フランス 61

5.4.2.2.3 英国 61

5.4.2.2.4 イタリア 61

5.5 市場エコシステム 61

5.6 バリューチェーン分析 63

5.7 ポーターの5つの力分析 64

5.7.1 新規参入の脅威 65

5.7.1.1 高い資本要件 65

5.7.1.2 確立されたブランド製品への高い選好性 66

5.7.2 代替品の脅威 66

5.7.2.1 内視鏡的粘膜下層剥離術に対する代替療法の存在 66

5.7.3 供給者の交渉力 66

5.7.3.1 複数の原材料供給業者の存在 66

5.7.3.2 供給者切り替えコスト 66

5.7.4 購入者の交渉力 66

5.7.4.1 グローバルレベルでプレミアム製品を提供する企業の数が限られていること 66

5.7.5 競争の激しさ 66

5.7.5.1 高品質で革新的な製品に対する需要の増加 67

5.7.5.2 新興市場における収益性の高い成長の可能性 67

5.8 価格分析 67

5.8.1 主要企業の製品別平均販売価格(2024年) 67

5.8.2 地域別ナイフの平均販売価格推移(2022年~2024年、米ドル) 68

5.9 特許分析 69

5.10 サプライチェーン分析 72

5.11 2025年~2025年の主要会議・イベント 74

5.12 主要ステークホルダーと購買基準 75

5.12.1 購買プロセスにおける主要ステークホルダー 75

5.12.2 購買基準 75

5.13 顧客ビジネスに影響を与えるトレンド/ディスラプション 76

5.13.1 顧客ビジネスに影響を与えるトレンド/ディスラプション 76

5.14 貿易分析 77

5.14.1 輸入データ 77

5.14.2 輸出データ 78

5.15 技術分析 80

5.15.1 主要技術 80

5.15.1.1 内視鏡用電気メス 80

5.15.1.2 高精細内視鏡 81

5.15.2 補完技術 81

5.15.2.1 狭帯域イメージング/i-scan/FICE 81

5.15.2.2 光干渉断層計(OCT) 82

5.15.3 関連技術 82

5.15.3.1 内視鏡的粘膜切除術 82

5.15.3.2 全層切除デバイス 83

5.16 内視鏡的粘膜下層剥離術市場:隣接市場 83

5.17 ケーススタディ分析 83

5.17.1 食道腫瘍に対するロボット支援ESD 83

5.17.2 胃癌に対する費用対効果の高いESDデバイス 84

5.17.3 大腸癌病変に対する精密ESD 84

5.18 AI/汎用AIが内視鏡的粘膜下層剥離術市場に与える影響 85

5.18.1 内視鏡的粘膜下層剥離術市場におけるAIの市場可能性 85

5.18.2 AIの活用事例 86

5.18.3

AIを導入している主要企業 86

5.18.4 内視鏡的粘膜下層剥離術市場における生成AIの将来展望

87

5.19 2025年アメリカ関税が内視鏡的粘膜下層剥離術市場に与える影響 87

5.19.1 主な関税率 88

5.19.2 価格への影響分析 88

5.19.3 エンドユーザー産業への影響 89

5.20 投資・資金調達シナリオ 89

6 内視鏡的粘膜下層剥離術市場(製品別) 92

6.1 はじめに 93

6.2 胃カメラ及び大腸内視鏡 93

6.2.1 大腸癌発生率の上昇が成長を牽引 93

6.3 カッター 95

6.3.1 ナイフの有効性、安全性、費用対効果の向上による市場成長の促進 95

6.4 注入剤 96

6.4.1 低コスト注入剤の必要性による成長促進 96

6.5 組織リトラクター 98

6.5.1 手術件数の増加が普及を促進 98

6.6 把持器/クリップ 100

6.6.1 把持器が提供する患者の安全性および高精度

需要を牽引 100

6.7 その他の製品 101

7 内視鏡的粘膜下層剥離術市場、疾患別 103

7.1 はじめに 104

7.2 胃癌 105

7.2.1 がん死亡者数の大きな割合がセグメントを牽引する 105

7.3 大腸がん 107

7.3.1 医療機器メーカー、臨床研究者、臨床医の関心が高まり市場を牽引する 107

7.4 食道癌 109

7.4.1 食道癌の罹患率増加が成長を促進 109

8 内視鏡的粘膜下層剥離術市場(エンドユーザー別) 111

8.1 はじめに 112

8.2 病院 112

8.2.1 低侵襲手術およびESD処置への選好の高まりが成長を支える 112

8.3 専門クリニック 114

8.3.1 病院ベースの手術からクリニックベースの手術への移行が成長を促進する 114

8.3.1 成長促進のための病院ベースの手技から

クリニックベースの手技への移行 114

8.4 外来手術センター 115

8.4.1 外来患者数の増加によるセグメントの成長

115

8.5 その他のエンドユーザー 117

9 内視鏡的粘膜下層剥離術(ESD)市場:地域別 118

9.1 はじめに 119

9.2 アジア太平洋地域 119

9.2.1 アジア太平洋地域のマクロ経済見通し 119

9.2.2 日本 122

9.2.2.1 市場成長を促進する医療機器の償還支援政策 122

9.2.3 中国 124

9.2.3.1 市場成長を後押しする大規模な患者人口と医療インフラ改善への強いニーズ 124

9.2.4 インド 126

9.2.4.1 医療インフラ改善に向けた政府の積極的な施策が市場成長を支えます 126

9.2.5 韓国 128

9.2.5.1 急速な高齢化と消化器疾患の高い罹患率が市場成長を促進します 128

9.2.6 オーストラリア 130

9.2.6.1 がん発生率の高さが市場成長を促進する見込み 130

9.2.7 その他のアジア太平洋地域 132

9.3 北米 133

9.3.1 北米のマクロ経済見通し 133

9.3.2 アメリカ 136

9.3.2.1 内視鏡的粘膜下層剥離術製品の最大市場 136

9.3.3 カナダ 138

9.3.3.1 過去10年間の医療開発の鈍化が成長を抑制 138

9.4 ヨーロッパ 141

9.4.1 ヨーロッパのマクロ経済見通し 141

9.4.2 ドイツ 143

9.4.2.1 欧州市場における最大のシェアを占めるドイツ 143

9.4.3 フランス 145

9.4.3.1 市場成長を支える、全市民を対象とした高品質な医療制度 145

9.4.4 英国 147

9.4.4.1 市場を推進する、病院による新規かつ先進的な内視鏡的粘膜下層剥離装置の購入投資 147

9.4.5 イタリア 149

9.4.5.1 成長促進のための高品質かつ技術的に先進的な機器に対する政府の受容性 149

9.4.6 スペイン 151

9.4.6.1 市場成長を牽引する癌の有病率の上昇 151

9.4.7 その他のヨーロッパ 153

9.5 ラテンアメリカアメリカ 154

9.5.1 購買力の向上と医療の負担軽減が市場成長を促進 154

9.5.2 ラテンアメリカのマクロ経済見通し 155

9.5.3 ブラジル 157

9.5.3.1 民間医療投資の増加と医療観光の拡大が市場成長を促進 157

9.5.4 メキシコ 158

9.5.4.1 医療インフラへの政府投資の増加と技術進歩が市場成長を促進 158

9.5.5 その他のラテンアメリカ諸国 160

9.6 中東・アフリカ 162

9.6.1 医療インフラの進展が

病院設備および医療機器の需要を創出 162

9.6.2 中東・アフリカのマクロ経済見通し 162

9.7 GCC諸国 164

9.7.1 医療インフラへの投資増加と医療観光の拡大が市場成長を促進 164

9.7.2 GCC諸国のマクロ経済見通し 164

10 競争環境 166

10.1 概要 166

10.2 主要企業の戦略/勝因分析 166

10.3 収益分析 168

10.4 市場シェア分析 170

10.5 企業評価マトリックス:主要プレイヤー、2024年 172

10.5.1 スター企業 172

10.5.2 新興リーダー 172

10.5.3 浸透型プレイヤー 172

10.5.4 参加企業 172

10.5.5 企業フットプリント:主要企業、2024年 174

10.5.5.1 企業フットプリント 174

10.5.5.2 地域フットプリント 175

10.5.5.3 製品フットプリント 176

10.5.5.4 適応症フットプリント 177

10.5.5.5 エンドユーザーフットプリント 177

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 178

10.6.1 先進的企業 178

10.6.2 対応力のある企業 178

10.6.3 ダイナミック企業 178

10.6.4 スタート地点 178

10.6.5 競合他社ベンチマーク:スタートアップ/中小企業、2024年 180

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 180

10.6.5.2 主要スタートアップ企業/中小企業との競争力ベンチマーク 181

10.7 企業評価と財務指標 182

10.7.1 財務指標 182

10.7.2 企業評価 183

10.8 ブランド/製品比較 183

10.9 競合状況 184

10.9.1 製品発売 184

10.9.2 取引 185

10.9.3 事業拡大 186

11 企業プロファイル 187

11.1 主要企業 187

11.1.1 オリンパス株式会社 187

11.1.1.1 事業概要 187

11.1.1.2 提供製品 188

11.1.1.3 最近の動向 189

11.1.1.3.1 取引 189

11.1.1.3.2 事業拡大 190

11.1.1.4 MnMの見解 190

11.1.1.4.1 勝つ権利 190

11.1.1.4.2 戦略的選択 190

11.1.1.4.3 弱点と競合上の脅威 190

11.1.2 メドトロニック 191

11.1.2.1 事業概要 191

11.1.2.2 提供製品 192

11.1.2.3 MnMの見解 193

11.1.2.3.1 勝利の権利 193

11.1.2.3.2 戦略的選択 193

11.1.2.3.3 弱みと競合上の脅威 193

11.1.3 富士フイルムホールディングス株式会社 194

11.1.3.1 事業概要 194

11.1.3.2 提供製品 195

11.1.3.3 最近の動向 195

11.1.3.3.1 製品の発売と承認 195

11.1.3.3.2 取引 196

11.1.3.4 MnMの見解 196

11.1.3.4.1 勝利の権利 196

11.1.3.4.2 戦略的選択 196

11.1.3.4.3 弱点と競合上の脅威 196

11.1.4 ボストン・サイエンティフィック・コーポレーション 197

11.1.4.1 事業概要 197

11.1.4.2 提供製品 198

11.1.4.3 MnMの見解 199

11.1.4.3.1 勝つ権利 199

11.1.4.3.2 戦略的選択 199

11.1.4.3.3 弱点と競合上の脅威 199

11.1.5 住友ベークライト株式会社 200

11.1.5.1 事業概要 200

11.1.5.2 提供製品 201

11.1.5.3 MnMの見解 201

11.1.5.3.1 勝利の権利 201

11.1.5.3.2 戦略的選択 201

11.1.5.3.3 弱みと競合上の脅威 201

11.1.6 CREO MEDICAL GROUP PLC 202

11.1.6.1 事業概要 202

11.1.6.2 提供製品 203

11.1.6.3 最近の動向 203

11.1.6.3.1 取引 203

11.1.6.3.2 事業拡大 203

11.1.7 HOYA株式会社 204

11.1.7.1 事業概要 204

11.1.7.2 提供製品 205

11.1.8 CONMED CORPORATION 207

11.1.8.1 事業概要 207

11.1.8.2 提供製品 208

11.1.9 ステリス 209

11.1.9.1 事業概要 209

11.1.9.2 提供製品 210

11.1.9.3 最近の動向 211

11.1.9.3.1 取引 211

11.1.10 MTW ENDOSKOPIE MANUFAKTUR 212

11.1.10.1 事業概要 212

11.1.10.2 提供製品 212

11.1.11 OVESCO ENDOSCOPY AG 213

11.1.11.1 事業概要 213

11.1.11.2 提供製品 213

11.1.12 ZEON MEDICAL INC. 214

11.1.12.1 事業概要 214

11.1.12.2 提供製品 214

11.1.13 マイクロテック・エンドスコピー 215

11.1.13.1 事業概要 215

11.1.13.2 提供製品 215

11.1.13.3 最近の動向 216

11.1.13.3.1 新製品の発売 216

11.1.14 カール・ストルツ社 217

11.1.14.1 事業概要 217

11.1.14.2 提供製品 217

11.1.15 クックメディカル 218

11.1.15.1 事業概要 218

11.1.15.2 提供製品 218

11.1.15.3 最近の動向 219

11.1.15.3.1 製品発売 219

11.2 その他の企業 219

11.2.1 株式会社レオメディカル 219

11.2.2 エルベ・エレクトロメディジン社 220

11.2.3 大雄メディカル株式会社 220

11.2.4 DCC医療 221

11.2.5 株式会社コーセン 221

11.2.6 イノバメディカ株式会社 222

11.2.7 江蘇維徳康医療技術有限公司 223

11.2.8 杭州AGS医療技術株式会社 224

11.2.9 北京ZKSKテクノロジー株式会社 224

11.2.10 UPEX-MED株式会社 225

12 付録 226

12.1 ディスカッションガイド 226

12.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 231

12.3 カスタマイズオプション 233

12.4 関連レポート 233

12.5 著者詳細 234

表1 標準通貨換算レート 26

表2 リスク評価:内視鏡的粘膜下層剥離術市場 42

表3 高齢者人口(65~85歳以上)における世界のがん発生率、

2020年対2040年 52

表4 北米:規制機関、政府機関、

その他の組織 57

表5 ヨーロッパ:規制機関、政府機関、

その他の組織 58

表6 その他の地域:規制機関、政府

機関、その他の組織 58

表7 内視鏡的粘膜下層剥離術市場: エコシステムにおける役割 62

表8 内視鏡的粘膜下層剥離術市場:

ポーターの5つの力分析 64

表9 主要企業の製品別平均販売価格、2024年(米ドル) 67

表10 地域別ナイフ平均販売価格推移(2022~2024年、米ドル) 68

表11 内視鏡的粘膜下層剥離術市場:主要特許(2023~2025年) 70

表12 内視鏡的粘膜下層剥離術市場:

会議・イベント、2025–2026年 74

表13 上位3アプリケーションにおける購買プロセスへのステークホルダーの影響 75

表14 上位3アプリケーションにおける主要購買基準 76

表15 HSコード901890の輸入データ(国別、2020–2024年)(千米ドル) 78

表16 HSコード901890の輸出データ(国別、

2020–2024年)(千米ドル) 79

表17 電気外科用ナイフの種類:特徴と使用事例 80

表18 AIを導入している主要企業 86

表19 米国調整済み相互関税率 88

表20 内視鏡的粘膜下層剥離術(ESD)の主要製品別関税 88

表21 内視鏡的粘膜下層剥離術(ESD)市場、製品別、

2023–2030年(百万米ドル) 93

表22 胃内視鏡・大腸内視鏡:内視鏡的粘膜下層剥離術市場、国別、2023-2030年(百万米ドル) 94

表23 ナイフ: 内視鏡的粘膜下層剥離術市場、国別、

2023–2030年(百万米ドル) 95

表24 ナイフ:内視鏡的粘膜下層剥離術市場、地域別、

2023–2030年 96

表25 注入剤:内視鏡的粘膜下層剥離術(ESD)市場、

国別、2023–2030年(百万米ドル) 97

表26 注入剤:内視鏡的粘膜下層剥離術(ESD)市場、

地域別、2023–2030年 98

表27 組織牽引器:内視鏡的粘膜下層剥離術(ESD)市場、

国別、2023年~2030年(百万米ドル) 99

表28 組織牽引器:内視鏡的粘膜下層剥離術(ESD)市場、

地域別、2023年~2030年 99

表29 把持器/クリップ:内視鏡的粘膜下層剥離術(ESD)市場、

国別、2023年~2030年 (百万米ドル) 100

表30 把持器/クリップ:内視鏡的粘膜下層剥離術(ESD)市場、

地域別、2023年~2030年 101

表31 その他の製品:内視鏡的粘膜下層剥離術(ESD)市場、

国別、2023年~2030年(百万米ドル) 102

表32 内視鏡的粘膜下層剥離術(ESD)市場、疾患別、

2023年~2030年(百万米ドル) 104

表33 内視鏡的粘膜下層剥離術市場、疾患別、

2022年(施術件数) 104

表34 胃癌の新規症例数予測、

地域別(2022–2040年) 105

表35 胃癌に対する内視鏡的粘膜下層剥離術市場、国別、2023–2030年(百万米ドル) 106

表36

胃癌に対する内視鏡的粘膜下層剥離術市場、

地域別、2024年(施術件数) 106

表37 大腸癌の新規症例数予測、

地域別(2022年~2040年) 107

表38 大腸癌に対する内視鏡的粘膜下層剥離術(ESD)市場、国別、2023年~2030年(百万米ドル)

108

表39 大腸癌に対する内視鏡的粘膜下層剥離術市場、

地域別、2024年(施術件数) 108

表40 食道癌の新規症例数予測、地域別(2022年~2040年) 109表41 食道癌に対する内視鏡的粘膜下層剥離術市場、国別、2023–2030年(百万米ドル) 110

表42 食道癌に対する内視鏡的粘膜下層剥離術(ESD)市場、地域別、2024年(施術件数) 110

表43 内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023年~2030年(百万米ドル) 112

表44 病院:内視鏡的粘膜下層剥離術市場、

国別、2023–2030年(百万米ドル) 113

表45 専門クリニック:内視鏡的粘膜下層剥離術市場、

国別、2023年~2030年(百万米ドル) 115

表46 外来手術センター:内視鏡的粘膜下層剥離術市場、国別、2023年~2030年(百万米ドル) 116

表47 その他のエンドユーザー向け内視鏡的粘膜下層剥離術市場、

国別、2023年~2030年(百万米ドル) 117

表48 内視鏡的粘膜下層剥離術市場、地域別、

2023年~2030年 (百万米ドル) 119

表49 アジア太平洋地域:内視鏡的粘膜下層剥離術市場、国別、2023年~2030年(百万米ドル) 121

表50 アジア太平洋地域:内視鏡的粘膜下層剥離術市場、製品別、2023年~2030年(百万米ドル) 121

表51 アジア太平洋地域:内視鏡的粘膜下層剥離術市場、疾患別、2023年~2030年 (百万米ドル) 122

表52 アジア太平洋地域:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023–2030年(百万米ドル) 122

表53 日本:マクロ経済指標 123

表54 日本:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 123

表55 日本:内視鏡的粘膜下層剥離術市場、疾患別、

2023–2030年 (百万米ドル) 124

表56 日本:内視鏡的粘膜下層剥離術(ESD)市場、

エンドユーザー別、2023年~2030年(百万米ドル) 124

表57 中国:マクロ経済指標 125

表58 中国:内視鏡的粘膜下層剥離術市場、

製品別、2023–2030年(百万米ドル) 125

表59 中国:内視鏡的粘膜下層剥離術市場、

疾患別、2023–2030年(百万米ドル) 125

表60 中国:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023–2030年(百万米ドル) 126

表61 インド:マクロ経済指標 127

表62 インド:内視鏡的粘膜下層剥離術市場、

製品別、2023–2030年(百万米ドル) 127

表63 インド:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 127

表64 インド:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル)

128

表65韓国:マクロ経済指標129

表66韓国:内視鏡的粘膜下層剥離術市場、製品別、2023年~2030年(百万米ドル)129

表67 韓国:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 129

表68 韓国:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル) 130

表69 オーストラリア:マクロ経済指標 130

表70 オーストラリア:内視鏡的粘膜下層剥離術市場、

製品別、2023年~2030年(百万米ドル) 131

表71 オーストラリア:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 131

表72 オーストラリア:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル) 131

表73 アジア太平洋地域その他:内視鏡的粘膜下層剥離術市場、

製品別、2023年~2030年(百万米ドル) 132

表74 アジア太平洋地域その他:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 133

表75 アジア太平洋地域その他:

内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023–2030年(百万米ドル) 133

表76 北米:内視鏡的粘膜下層剥離術市場、

国別、2023–2030年(百万米ドル) 135

表77 北米:内視鏡的粘膜下層剥離術市場、

製品別、2023年~2030年(百万米ドル) 135

表78 北米:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 135

表79 北米:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万ドル) 136

表80 アメリカ:マクロ経済指標 137

表81 アメリカ:内視鏡的粘膜下層剥離術市場、製品別、

2023年~2030年(百万ドル) 137

表82 アメリカ:内視鏡的粘膜下層剥離術市場、疾患別、

2023–2030年(百万ドル) 137

表83 アメリカ:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023–2030年(百万ドル) 138

表84 カナダにおける男女の特定癌の年齢調整罹患率(ASIR)、2020年対2040年 139

表85 カナダ:マクロ経済指標 140

表86 カナダ:内視鏡的粘膜下層剥離術市場、製品別、

2023年~2030年(百万米ドル) 140

表87 カナダ:内視鏡的粘膜下層剥離術市場、疾患別、2023年~2030年(百万米ドル) 140

表88 カナダ:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 141

表89 ヨーロッパ:内視鏡的粘膜下層剥離術市場、国別、

2023–2030年(百万米ドル) 142

表90 ヨーロッパ:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 142

表91 ヨーロッパ:内視鏡的粘膜下層剥離術市場、疾患別、2023年~2030年(百万米ドル) 143

表92 ヨーロッパ:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023年~2030年 (百万米ドル) 143

表93 ドイツ:マクロ経済指標 144

表94 ドイツ:内視鏡的粘膜下層剥離術市場、製品別、2023年~2030年(百万米ドル) 144

表95 ドイツ:内視鏡的粘膜下層剥離術市場、疾患別、2023年~2030年(百万米ドル) 145

表96 ドイツ:内視鏡的粘膜下層剥離術市場、エンドユーザー別、2023年~2030年

(百万米ドル) 145

表97 フランス:マクロ経済指標 146

表98 フランス:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 146

表99 フランス:内視鏡的粘膜下層剥離術市場、疾患別、2023年~2030年(百万米ドル) 147

表100 フランス:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023年~2030年(百万米ドル) 147

表101 英国:マクロ経済指標 148

表102 英国:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 148

表103 英国:内視鏡的粘膜下層剥離術市場、疾患別、

2023–2030年(百万米ドル) 149

表104 英国:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023–2030年 (百万米ドル) 149

表105 イタリア:マクロ経済指標 150

表106 イタリア:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 150

表107 イタリア:内視鏡的粘膜下層剥離術市場、疾患別、

2023–2030年(百万米ドル) 150

表108 イタリア:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023–2030年(百万米ドル) 151

表109 スペイン:マクロ経済指標 151

表110 スペイン:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 152

表111 スペイン:内視鏡的粘膜下層剥離術市場、疾患別、

2023–2030年(百万米ドル) 152

表112 スペイン:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023–2030年(百万米ドル) 152

表113 その他のヨーロッパ地域:内視鏡的粘膜下層剥離術市場、

製品別、2023年~2030年(百万米ドル) 153

表114 ヨーロッパその他地域:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 154

表115 ヨーロッパその他地域:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル) 154

表116 ラテンアメリカ:内視鏡的粘膜下層剥離術市場、

国別、2023年~2030年(百万米ドル) 155

表117 ラテンアメリカ(南米アメリカ):内視鏡的粘膜下層剥離術市場、

製品別、2023年~2030年(百万米ドル) 156

表118 ラテンアメリカ:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 156

表119 ラテンアメリカ:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル) 156

表120 ブラジル:マクロ経済指標 157

表121 ブラジル:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 157

表122 ブラジル: 内視鏡的粘膜下層剥離術市場、疾患別、

2023–2030年(百万米ドル) 158

表123 ブラジル:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023–2030年 (百万米ドル) 158

表124 メキシコ:マクロ経済指標 159

表125 メキシコ:内視鏡的粘膜下層剥離術市場、製品別、

2023–2030年(百万米ドル) 159

表126 メキシコ:内視鏡的粘膜下層剥離術市場、疾患別、2023–2030年(百万米ドル) 159

表127 メキシコ:内視鏡的粘膜下層剥離術市場、エンドユーザー別、

2023年~2030年(百万米ドル) 160

表128 その他のラテンアメリカ地域:内視鏡的粘膜下層剥離術市場、

製品別、2023年~2030年(百万米ドル) 161

表129 ラテンアメリカその他地域:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 161

表130 ラテンアメリカその他地域:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル) 161

表131 中東・アフリカ地域:内視鏡的粘膜下層剥離術(ESD)市場、

製品別、2023年~2030年(百万米ドル) 163

表132 中東・アフリカ地域:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 163

表133 中東・アフリカ地域:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル) 163

表134 GCC諸国: 内視鏡的粘膜下層剥離術市場、

製品別、2023年~2030年(百万米ドル) 165

表135 GCC諸国:内視鏡的粘膜下層剥離術市場、

疾患別、2023年~2030年(百万米ドル) 165

表136 GCC諸国:内視鏡的粘膜下層剥離術市場、

エンドユーザー別、2023年~2030年(百万米ドル) 165

表137 内視鏡的粘膜下層剥離術市場の主な動向、2021年1月~2025年6月 167

表138 内視鏡的粘膜下層剥離術市場:競争の度合い 170

表139 内視鏡的粘膜下層剥離術市場:地域別展開状況 175

表140 内視鏡的粘膜下層剥離術市場:製品別展開状況 176

表141 内視鏡的粘膜下層剥離術市場:疾患別分布 177

表142 内視鏡的粘膜下層剥離術市場:エンドユーザー別分布 177

表143 内視鏡的粘膜下層剥離術市場:主要スタートアップ/中小企業 180

表144 内視鏡的粘膜下層剥離術市場:地域別スタートアップ/中小企業の競合ベンチマーク 181

表145 内視鏡的粘膜下層剥離術市場:製品別スタートアップ/中小企業競争ベンチマーク 181

表146 内視鏡的粘膜下層剥離術市場: 製品発売状況、

2021年1月~2025年6月 184

表147 内視鏡的粘膜下層剥離術市場:取引状況、

2021年1月~2025年6月 185

表148 内視鏡的粘膜下層剥離術市場:事業拡大、

2021年1月~2025年6月 186

表149 オリンパス株式会社:事業概要 187

表150 オリンパス株式会社:提供製品 188

表151 オリンパス株式会社:取引実績(2021年1月~2025年6月) 189

表152 オリンパス株式会社:事業拡大(2021年1月~2025年6月) 190

表153 メドトロニック:会社概要 191

表154 メドトロニック:提供製品 192

表155 富士フイルムホールディングス株式会社:事業概要 194

表156 富士フイルムホールディングス株式会社:提供製品 195

表157 富士フイルムホールディングス株式会社:製品発売・承認状況、

2021年1月~2025年6月 195

表158 富士フイルムホールディングス株式会社:取引実績(2021年1月~2025年6月) 196

表159 ボストン・サイエンティフィック株式会社:事業概要 197

表160 ボストン・サイエンティフィック株式会社:提供製品 198

表161 住友ベークライト株式会社:事業概要 200

表162 住友ベークライト株式会社:提供製品 201

表163 クレオ・メディカル・グループPLC:事業概要 202

表164 クレオ・メディカル・グループPLC:提供製品 203

表165 クレオ・メディカル・グループPLC:取引実績(2021年1月~2025年6月) 203

表166 クレオ・メディカル・グループPLC:拡張計画(2021年1月~2025年6月) 203

表167 HOYA株式会社:事業概要 204

表168 HOYA株式会社:提供製品 205

表169 CONMED株式会社:事業概要 207

表170 CONMED株式会社:提供製品 208

表171 STERIS:会社概要 209

表172 ステリス:提供製品 210

表173 ステリス:取引実績 211

表174 MTWエンドスコピーマニュファクチュア:事業概要 212

表175 MTWエンドスコピーマニュファクチュア:提供製品 212

表176 オーベスコ・エンドスコピーAG:事業概要 213

表177 オーベスコ・エンドスコピーAG:提供製品 213

表178 ゼオン・メディカル社:事業概要 214

表179 ゼオンメディカル株式会社:提供製品 214

表180 マイクロテック・エンドスコピー:事業概要 215

表181 マイクロテック・エンドスコピー:提供製品 215

表182 マイクロテック・エンドスコピー:製品発売予定(2021年1月~2025年6月) 216

表183 カール・シュトルツSE&CO. KG:事業概要 217

表184 カール・シュトルツ社:提供製品 217

表185 クック・メディカル:事業概要 218

表186 クック・メディカル:提供製品 218

表187 クックメディカル:製品発売状況(2021年1月~2025年6月) 219

表188 レオメディカル株式会社:会社概要 219

表189 エルベ・エレクトロメディジン社:会社概要 220

表190 テウォンメディカル株式会社:会社概要 220

表191 DCC医療:会社概要 221

表192 コーセン株式会社:会社概要 221

表193 イノバメディカ株式会社:会社概要 222

表194 江蘇維徳康医療技術株式会社:

会社概要 223

表195 杭州AGS医療技術株式会社:会社概要 224

表196 北京ZKSKテクノロジー株式会社:会社概要 224

表197 UPEX-MED株式会社:会社概要 225

※参考情報

内視鏡的粘膜下層剥離術(ESD)は、内視鏡を用いた消化管の病変に対する治療法の一つです。この手法は主に、消化管の粘膜及び粘膜下層に存在する病変を切除することが目的です。特に、早期胃癌や早期食道癌、大腸ポリープなどの良性病変の治療において、非常に効果的です。ESDは、従来の内視鏡的切除法よりも広範囲な切除が可能であるため、より深い病変にも対応できることが特徴です。

ESDの手技は、内視鏡を用いて病変の周囲に切開を行い、その後、粘膜下層を慎重に剥離することで病変を完全に取り除く方法です。手術の際には、通常、局所麻酔と鎮静剤を併用して施術されます。剥離を行う際には、電気メスやレーザーが用いられることが多く、これにより出血を最小限に抑えながら正確な切除が可能となります。

ESDは、主に消化器系の病変に対して使用されますが、その用途は多岐にわたります。特に、内視鏡下での切除が困難な場合や、大きさや発生位置が特殊な病変に対して有効です。また、早期の癌を外科手術による大きな切除と比較した場合、体への負担が少なく、入院期間や回復時間も短縮できる利点があります。これにより、患者の生活の質が向上することが期待されます。

エンドスコピー技術の進歩により、ESDに関連したいくつかの技術革新が行われています。例えば、拡大内視鏡やノーベル内視鏡などの新しいタイプの内視鏡が登場し、病変の視認性を向上させることで、より早期に病変を発見し、適切な治療につなげることが可能となっています。また、双方向内視鏡や、ロボット支援内視鏡手術なども登場し、より精密な手術が行えるようになっています。

治療の選択肢としてのESDは、特に早期癌に対して高い治療効果を示しますが、その反面、全ての病変に適応できるというわけではありません。病変の大きさ、形状、組織の種類、患者の全身状態などに基づいて、適切な治療法が選択される必要があります。さらに、ESDを受ける患者は、適切なフォローアップが必要であり、再発の有無や合併症の確認が重要です。

合併症としては、出血や穿孔などが挙げられますが、近年の技術進歩によりこれらのリスクは減少しています。しかし、合併症が発生した場合には、迅速な対応が求められます。病院では、経験豊富な医師がこれらの手技を行うことが重要で、臨床経験に基づいた知識と技術が求められます。

ESDの今後の発展においては、さらに高度な内視鏡技術の導入や、人工知能(AI)を活用した画像診断技術の向上が期待されています。AIによる病変の解析や診断支援が進むことで、より的確かつ迅速な治療が可能になるでしょう。これにより、患者に対する負担軽減や治療成績の向上が目指されます。

このように、内視鏡的粘膜下層剥離術(ESD)は、消化器病変に対する有力な治療法として、ますます重要性を増しています。最新の技術と治療法を駆使することで、より多くの患者が恩恵を受けることが期待され、今後の研究や技術革新が進むことで、その安全性や効果はさらに高まることでしょう。ESDは、今後ますます発展し、消化器疾患の治療において欠かせない方法となると考えられます。 |