Fact.MR 調査結果:ステークホルダーの視点から見た業界動向

Fact.MRの2024年第4四半期(Q4)業界ステークホルダー調査(米国、西欧、日本、韓国から500名の回答者対象)は、グローバルな優先事項と地域間の差異を明らかにしました。78%がバイオベース原料のトレーサビリティとカーボンフットプリントの透明性を主要な意思決定要因として挙げました。

米国ステークホルダーはドロップイン互換性と税額控除のメリットを強調した一方、西欧の回答者はREACH準拠とライフサイクル排出量追跡を優先しました。日本と韓国では、バイオマスコストの高さと国内原料の不足が課題となり、32%がスケーラビリティの制限を主要な障害として報告しました。

技術統合にもばらつきが見られました。米国企業はAIを活用したプロセス最適化と循環型原料調達でリードする一方、EU企業はクローズドループシステムとバイオ廃棄物の価値化に焦点を当てました。日本と韓国の回答者のうち、フルスケールプロセスデジタル化を導入した企業は27%に留まり、CAPEX障壁と一貫性のない政策インセンティブが障害となっています。

ただし、AIを活用した排出量監視とブロックチェーンを活用したサプライチェーン透明性への関心は、すべての業界で高まっています。84%の参加者が、特にバイオポリマーとバイオベース溶剤において、ライセンス料と生産コストの増加を指摘しました。

共通の課題には、複雑な認証プロセスと規制の断片化が含まれていました。それでも、ステークホルダーの圧倒的多数は、高度な分析、グリーンインフラ、地域規制に準拠したイノベーションへの投資計画を示し、規制と変革の両方に沿ったバリューチェーンの再調整の緊急性を強調しました。

市場分析

業界は、持続可能な素材の需要拡大と炭素排出削減の規制圧力により、堅調な成長が見込まれています。バイオベースの原料、トレーサビリティ、コンプライアンスに強みを持つ企業が勝者となる一方、化石燃料依存のプロセスに依存する企業は業界縮小のリスクに直面する可能性があります。グリーンイノベーションと循環型経済を優先する政府は移行を加速させ、進化する基準に適合した早期参入企業が恩恵を受けるでしょう。

主要な戦略的優先事項、リスク評価、およびステークホルダーの注目ポイント

業界で競争力を維持するため、企業は3つの戦略的優先事項に対応する必要があります。AIを活用したプロセス最適化、サプライチェーンのトレーサビリティ、バイオ精製技術の進展を通じてデジタル変革を加速することは、効率性とコンプライアンス水準を大幅に向上させます。

さらに、企業は農業残渣や非食品バイオマスなどの原料源の多様化により、供給リスクを軽減し生産を安定化させる必要があります。バイオテクノロジー企業、学術機関、地域コンソーシアムとの戦略的パートナーシップは、技術能力の向上、イノベーションの促進、規制知識の共有を通じた業界参入の簡素化を支援します。

さらに、ステークホルダーは主要なリスクを管理し、業界の動向を注意深く監視する必要があります。規制の不確実性は依然として主要な懸念事項であり、特にEUや米国のような積極的な脱炭素化目標を掲げる地域では顕著です。技術的陳腐化もリスクであり、イノベーションへの継続的な投資がなければ、企業はコスト効率や環境性能で後れを取る可能性があります。

増加する競争と変化する消費者ニーズに対応するため、製品ラインとブランディングの柔軟性が求められます。これらのリスクを軽減するため、ステークホルダーは政策制度の変化(例:EUグリーンディール、米国インフレーション削減法)を監視し、将来のソリューションに向けた研究開発(R&D)に投資し、透明性の高い持続可能性報告を採用すべきです。これらの戦略的課題と業界の即時的な動向を結びつけることで、企業は長期的な成長と業界支配を実現できます。

経営陣向け

業界で先駆けるため、クライアントはバイオベースの原料と持続可能な生産プロセスへの投資を優先すべきです。業界横断的なグリーン代替品への需要拡大を活かすためです。技術革新の急速な進展と持続可能性に関する規制圧力の強化を踏まえ、クライアントはスケーラブルでコスト効果の高いソリューション開発に向けた研究開発能力の強化に焦点を当てるべきです。

さらに、バイオテクノロジー企業との戦略的提携を結び、グローバルな持続可能性目標と一致させることで、企業はリーダーとしての地位を確立できます。ロードマップには、進化する規制に対応するための積極的なアプローチを反映させ、包装、農業、エネルギーなど高需要分野をカバーする多様なポートフォリオを確保することが重要です。

セグメント別分析

製品タイプ別

バイオポリマーセグメントは、2025年から2035年の予測期間中に年平均成長率(CAGR)10.5%で成長し、最も利益率の高いセグメントになると予想されています。バイオポリマーは、生分解性、非毒性、再生可能という特性から、持続可能性を重視する世界において石油由来のプラスチックの理想的な代替品として広く利用されています。

環境意識の高まりと単一使用プラスチック規制の強化により、包装、農業、テキスタイル、医療業界はバイオポリマーへの移行を加速しています。バイオポリマーは従来のプラスチックとほぼ同等の機械的・熱的特性を持つ一方で、炭素排出量とマイクロプラスチック汚染を大幅に削減します。さらに、持続可能な製品への消費者圧力により、ブランドはバイオポリマーベースのソリューションを持続可能性戦略の核心に据えています。

原料別

藻類セグメントは、2025年から2035年にかけて年平均成長率(CAGR)9.4%で成長すると予測される、極めて収益性の高いサービスカテゴリーとして台頭しています。藻類は、成長が非常に速く、1エーカーあたりの収量が高く、食料作物と競合しない非耕作地で栽培できるため、生産に広く利用されています。従来のバイオマス原料であるサトウキビやトウモロコシと異なり、藻類は塩水、海水、廃水を利用して栽培できるため、環境負荷が低く資源効率に優れたソリューションです。

藻類は、高脂質、高炭水化物、高タンパク質含有量を有するため、バイオ燃料、バイオプラスチック、プラットフォーム化学品など、多様な再生可能化学品の生産に最適な原料です。さらに、藻類は光合成を通じて大量のCO₂を吸収するため、気候目標を支える自然の炭素吸収源として最上位に位置付けられています。そのスケーラビリティと、特定の化学物質の生産向けに容易にエンジニアリング可能な特性は、グリーン経済における次世代原料として非常に魅力的な選択肢となっています。

用途別

テキスタイル部門は、2025年から2035年までの間に年平均成長率(CAGR)8.3%で拡大し、最も利益率の高い分野の一つになると予想されています。テキスタイルは、ファッション・アパレル業界における持続可能で環境配慮型素材の需要拡大により、再生可能化学品の幅広い応用分野となっています。消費者と規制当局が環境影響の低減を求め、テキスタイル市場は石油由来の染料や繊維を置き換える製品へと移行しています。

バイオポリマーやバイオベース繊維などの再生可能化学品には、生分解性、低毒性、製造時のエネルギー消費量が少ないなど、数多くのメリットがあります。持続可能なファッションの普及と、バイオ製造繊維や植物由来染料などのテキスタイル生産技術革新が、テキスタイル分野における再生可能化学品の採用をさらに加速させています。

国別分析

アメリカ

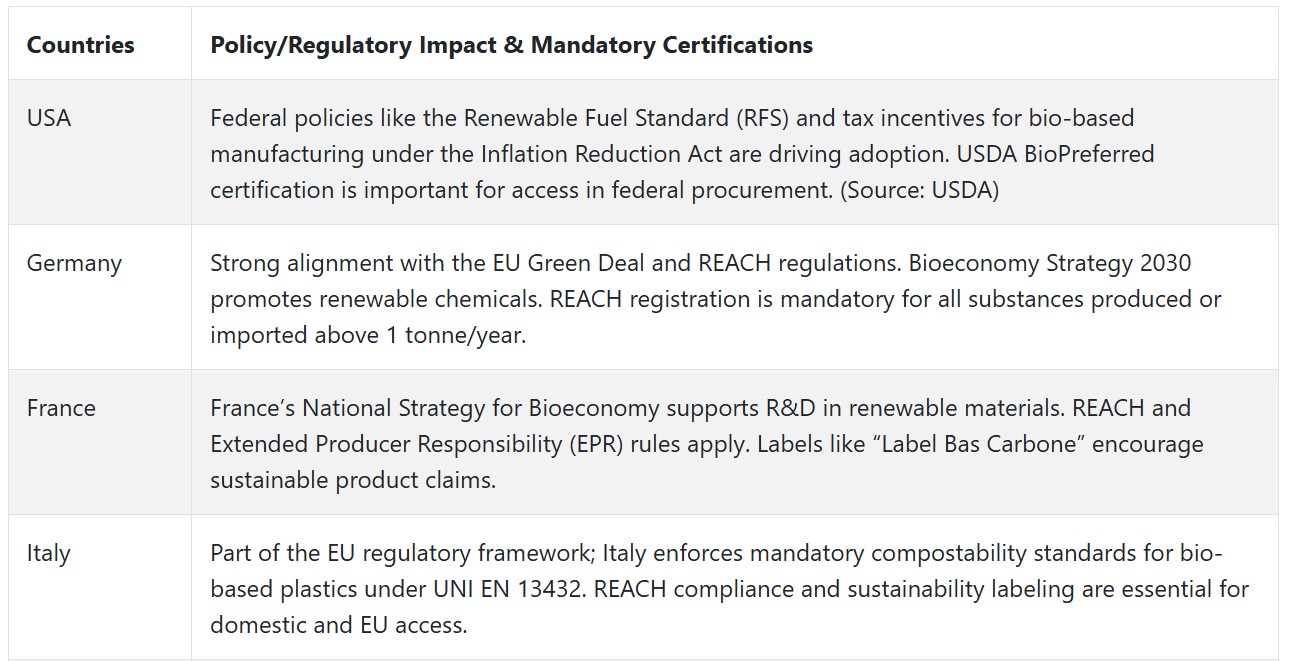

米国では、2025年から2035年の予測期間中に年平均成長率(CAGR)11.5%で成長すると見込まれています。これは、グリーン技術への政府の強力な支援、バイオポリマーとバイオ燃料の製造技術の向上、および産業全体での持続可能性への動きが要因です。米国は業界の主要な研究開発拠点であり、二酸化炭素排出量の削減とバイオベース製品への移行に向けた数多くの取り組みが進められています。

同国の強力な製造能力、高い農業生産量、およびトウモロコシ、バイオマス、藻類などの原料に地理的に近い立地は、業界リーダーとしての地位をさらに強化しています。

イギリス

イギリスの売上高は、2023年から2028年の予測期間中に年平均成長率(CAGR)9.8%を記録すると予測されています。これは、イギリスが2050年までにネットゼロ排出を達成するとのコミットメントを含む、政府の強力なイニシアチブが、多様なセクターにおける製品需要を後押ししているためです。

バイオポリマーの需要、特に包装分野での需要は、製造業者と小売業者が持続可能性を重視したソリューションを採用し、変化する消費者行動に対応するため、増加しています。イギリスのグリーン回復計画の一環として、循環型経済戦略が優先されており、企業にリサイクルの促進、廃棄物から資源への技術活用、およびバイオベース化学品の生産を奨励することで、さらなる拡大が期待されています。

フランス

フランスでは、予測期間中に10.2%の年平均成長率(CAGR)で市場が拡大すると予測されています。これは、同国の厳格な環境規制と、欧州連合(EU)のグリーン・ディールへの積極的な参加が、エコフレンドリーな化学プロセスへの移行を促進しているためです。フランスの二酸化炭素排出量削減と化石燃料依存度低減の取り組みは、自動車、農業、食品業界を中心に再生可能化学品の需要を後押ししています。

フランスはバイオポリマーの製造においてリーダーシップを発揮しており、複数の企業が消費者需要に応じたグリーン製品に適したバイオベースの包装材料やプラスチックの製造に注力しています。

ドイツ

ドイツでは、2025年から2035年の期間中に年平均成長率(CAGR)11.0%で成長すると予測されています。これは、ドイツの持続可能性への強い焦点と、欧州連合のグリーン革命におけるリーダーシップに牽引されています。ドイツは再生可能化学品の主要な産業リーダーとして浮上しており、特にバイオポリマー、バイオ燃料、プラットフォーム化学品において優位性を発揮しています。

ドイツの堅固な産業基盤と技術革新、研究開発(R&D)への堅実な投資が、この成長をさらに後押ししています。ドイツは、トウモロコシやバイオマスなどのバイオベース素材を原料として農業産業を活用していることから、原料の供給面で明確な優位性を有しています。

イタリア

イタリアの業界は、予測期間中に9.5%のCAGRで成長すると予想されています。再生可能化学品の需要増加は、特にバイオポリマーを含むバイオベース製品へのシフトを促進しています。イタリアの巨大な農業産業は、バイオマスやトウモロコシなどの原料が豊富で、再生可能化学品の製造において大きなメリットとなっています。

さらに、イタリアは欧州連合のグリーンアジェンダに属し、より持続可能な生産実践を促進しています。イタリアのエコデザインと循環型経済の原則への重点は、多様な産業における製品展開を支援しています。

韓国

韓国では、2025年から2035年の期間に年平均成長率(CAGR)10.1%で成長すると予測されています。韓国の堅固な産業基盤が、特に自動車、電子機器、包装業界での高い成長を後押ししています。韓国は、グリーン技術促進と二酸化炭素排出量削減を目的とした国家政策の支援を受けて、再生可能化学品への移行を進めています。

同国のバイオテクノロジーと再生可能化学品生産プロセス(バイオポリマーやバイオ燃料技術など)における専門知識の拡大は、地域における産業リーダーとしての地位を確立しています。韓国の発展した化学産業と、国内・海外産業からの持続可能な製品への需要増加が、再生可能化学品分野への参入を拡大しています。

日本

日本の売上高は、2025年から2035年までの期間に年平均成長率(CAGR)9.9%で成長すると予測されています。これは、持続可能性、エネルギー効率、グリーン素材への積極的な戦略が背景にあります。

日本の産業と技術主導型経済は、自動車、包装、電子機器産業を中心に、再生可能化学品への転換を進めています。日本は、世界トップクラスのバイオテクノロジー技術と藻類やバイオマスなどの農業資源を背景に、バイオベース化学品の開発においてイノベーションの先駆的役割を果たしてきました。

中国

2025年から2035年にかけて、同産業は年平均成長率(CAGR)10.8%で拡大すると予測されています。これは、巨大な産業基盤、急速に成長するグリーン経済、持続可能性を重視する政府政策が主な要因です。世界最大の生産国兼消費国として、中国の製品消費は自動車、繊維、包装など、環境基準の遵守と顧客のグリーン代替品への需要に対応するため、急速に転換が進む分野で顕著です。

中国はバイオマス、コーン、藻類などの原料資源に恵まれており、バイオベース化学品の生産拡大が容易です。政府が2060年までのカーボンニュートラル達成を掲げ、グリーン技術への投資を継続していることも、再生可能化学品への移行をさらに後押ししています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドでは、予測期間中に年平均成長率(CAGR)8.7%で成長すると予測されており、再生可能資源と持続可能な製品への需要拡大が背景にあります。オーストラリアは、バイオマスやサトウキビなどの農業原料を豊富に有し、バイオ燃料やバイオベース化学品の分野で大きな可能性を秘めています。

ニュージーランドは持続可能性と再生可能エネルギーに焦点を当てており、食品、農業、包装分野における再生可能化学品事業が有望です。両国は環境負荷の削減と、バイオプラスチック、バイオ燃料、その他の再生可能化学品の多様な用途での利用拡大に注力しています。

競争環境

業界は現在、グローバルな供給過剰懸念と持続可能な事業運営の必要性から、統合の段階にあります。

統合は、主要企業が戦略的な合併や提携を通じて地位を強化しようとする動きとして捉えられます。例えば、2024年12月、アブダビ国立石油会社(ADNOC)の国際投資部門であるXRGは、ドイツの特殊化学品メーカーであるコベストロの過半数株式を約USD 147億で買収しました。

この取引は、ADNOCがポートフォリオの拡大と再生可能化学品業界への参入を表明した方針に沿ったものです。

企業は競争力を維持するため、製品開発とイノベーションへの投資も進めています。スイスの特殊化学品メーカーであるクラリアントは、2024年4月にインターナショナル・フレーバーズ・アンド・フレグランスからルカス・マイヤー・コスメティクスをUSD 8億1,000万で買収しました。この取引は、クラリアントの再生可能化学品業界におけるリーダーシップを強化し、特に個人用ケア製品分野での地位を強化するものです。

さらに、業界では技術開発を推進するため、企業間の協力が強化されています。例えば、2023年10月、住友化学はエタノールを原料としたプロピレン製造プロセスを開発するためのパイロットプラントの建設を開始しました。このプロジェクトは、日本の新エネルギー・産業技術総合開発機構(NEDO)の資金提供を受けており、業界の革新的な再生可能化学品生産への取り組みを象徴しています。

業界シェア分析

2025年から2035年にかけて、BASF (15-18% シェア)は、バイオベースポリマー、中間体、戦略的パートナーシップを軸とした幅広い製品ポートフォリオを基盤に、再生可能化学品業界を主導し続けるでしょう。同社の強力な研究開発能力と持続可能なソリューションへの注力は、欧州と北米を中心に、先進国と新興市場の両方でリーダーシップをさらに強化するでしょう。

三菱化学株式会社 (10-12%) は、バイオ由来エンジニアリングプラスチックと持続可能な材料におけるイノベーションを基盤に、引き続き主要なプレイヤーとして位置付けられます。自動車や包装など高成長分野での成長が、同社の競争力を強化するでしょう。デュポン・テート・アンド・ライル・バイオプロダクツ (8-10%) は、テキスタイルや化粧品に広く使用されるバイオ由来の1,3-プロパンジオール(Bio-PDO)を主力製品とし、消費者製品における持続可能なオプションの需要拡大を背景に、引き続き成功を収めるでしょう。

ジェネオマティカ (3-5%)は、バイオベース化学品の分野でディスラプターとして着実に成長を続ける見込みです。特に、発酵由来の製品であるBDO(ブタンジオール)などへの注力が特徴です。コバルト・テクノロジーズ (2-3%)は、グローバル・バイオエナジーズ傘下に入り、バイオブタノールとグリーン溶剤に焦点を当て、ニッチな産業用途に対応していきます。上位5社のシェアは50%に迫る見込みで、北米と欧州が持続可能性に関する厳格な規制を背景に採用の先導役を果たしています。

アジア太平洋地域の新興産業における環境意識の高まりと政府の支援策により、特にインドと中国では2035年までに貢献度が20%から30%に拡大すると予想されています。既存の大手企業が規模と研究開発力で優位を保つ一方、Genomaticaのような俊敏なイノベーターがニッチな専門性を確立し、変化とダイナミズムに富んだ業界の風景を形作るでしょう。

その他の主要企業

- Cobalt Technologies

- Yield10 Bioscience

- BioMCN

- Corbion N.V.

- NatureWorks LLC

- Biome Technologies PLC

セグメンテーション

- 製品タイプ別:

- エタノール

- ケトン

- バイオポリマー

- プラットフォーム化学品

- その他

- 原料別:

- バイオマス

- コーン

- サトウキビ

- 藻類

- その他

- 用途別:

- 自動車

- 医療

- 食品・飲料

- 石油化学

- 繊維

- 農業

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 市場背景

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(製品タイプ別)

- 5.1. エタノール

- 5.2. ケトン

- 5.3. バイオポリマー

- 5.4. プラットフォーム化学品

- 5.5. その他の製品タイプ

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、原料別

- 6.1. バイオマス

- 6.2. コーン

- 6.3. サトウキビ

- 6.4. 藻類

- 6.5. その他の原料

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 7.1. 自動車

- 7.2. 医療

- 7.3. 食品・飲料

- 7.4. 石油化学

- 7.5. 繊維

- 7.6. 農業

- 7.7. その他の用途

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 8.1. 北米

- 8.2. ラテンアメリカ

- 8.3. ヨーロッパ

- 8.4. アジア太平洋

- 8.5. 中東およびアフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 欧州市場分析 2020年から2024年および2025年から2035年の予測、国別

- アジア太平洋地域市場分析 2020年から2024年および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- 16.1. Mitsubishi Chemical Corp.

- 16.2. Genomatica

- 16.3. Cobalt Technologies

- 16.4. BASF

- 16.5. DuPont Tate & Lyle Bio Products

- 16.6. Yield10 Bioscience

- 16.7. BioMCN

- 16.8. Corbion N.V.

- 16.9. NatureWorks LLC

- 16.10. Biome Technologies PLC

-

- 前提条件と略語

- 研究方法論

| ※参考情報 再生可能化学品とは、植物由来のバイオマスや廃棄物から生産される化学品を指します。これらの化学品は、従来の化石燃料由来の化学品に代わるものとして注目されています。再生可能化学品は、持続可能な社会の実現に寄与することから環境問題の解決にも寄与します。 再生可能化学品は多くの種類があります。例えば、バイオエタノールは、トウモロコシやサトウキビなどから得られるアルコールですが、これは燃料としての用途が主です。また、バイオプラスチックも重要な再生可能化学品の一つで、ポリ乳酸(PLA)などが代表的です。PLAは、トウモロコシのでんぷんから作られ、生分解性があるため環境負荷が少ないとされています。 他にも、バイオバルク化学品として知られるものもあります。これには、バイオマスを原料とした脂肪酸やグリセリンが含まれます。これらは、製造プロセスにおいて化石燃料を使用せず、効率的に生産されることが求められます。再生可能化学品はまた、医薬品や化粧品、食品添加物としての用途もあります。 再生可能化学品の用途は非常に広範囲です。まず、エネルギー分野では、再生可能な燃料としての活用が進んでいます。バイオディーゼルやバイオエタノールは、運輸部門において化石燃料の代替えとして普及しています。 パッケージング業界でも再生可能化学品の利用が拡大しています。プラスチックに代わる生分解性素材が求められており、これによりプラスチックごみによる環境問題に対処することが期待されています。耐久性やデザイン性に優れたバイオプラスチックは、今後一層需要が高まるでしょう。 また、農業分野においても再生可能化学品は重要です。バイオ肥料やバイオ農薬が開発され、化学肥料や農薬に依存しない持続可能な農業への移行が進められています。これにより、土壌や水質の保全が図られ、環境への影響を最小限に抑えることが可能となります。 さらに、医薬品分野でも再生可能化学品の利用が注目されています。従来の化石資源由来の合成薬品に替わる、環境負荷の少ない製造プロセスを持つ薬剤が求められ、多くの企業や研究機関が開発に取り組んでいます。このような新しい製品は、持続可能な医療を実現するうえで重要です。 再生可能化学品の関連技術としては、バイオテクノロジーが大きな役割を果たしています。微生物を利用した発酵プロセスや、植物をバイオマスとして活用する技術が進展しています。これにより、化石燃料から得ることが困難な化合物や素材をより効率よく生産することが可能になっています。また、化学合成の分野でも、持続可能性を考慮した新しい触媒や反応プロセスが開発されています。 さらに、サーキュラーエコノミー(循環型経済)との相性も良いのが再生可能化学品です。リサイクルやリユースを通じて、資源の循環利用が促進され、廃棄物を最小限に抑えることができます。これにより、炭素排出量の削減や環境負荷の低減が期待されます。 再生可能化学品の市場は今後ますます拡大することが予測されます。政府や企業が持続可能性を重視し、環境保護を政策の中心に据える中で、再生可能化学品の需要は急増しています。また、リサーチと開発が進むことで、新たな製品や技術が生まれ、さらなる市場成長が期待されています。これにより、化学産業の持続可能な未来が築かれることが望まれています。再生可能化学品は、環境問題解決のための重要なキーとなるでしょう。 |