Fact.MR 調査結果:ステークホルダーの視点から見た業界動向

Fact.MRが米国、西欧、日本、韓国における500人の業界関係者を対象に行った最近の調査では、採用の要因と材料選択における国際的な収束と地域的な乖離が明らかになりました。すべての地域において、急速硬化性 (77%) と極限環境耐久性 (70%) が、製品配合における必須属性として上位にランクされました。

米国ステークホルダーは、インフラ修復や保護コーティング(特に橋梁やトンネルの改修)における柔軟な用途を強調しました(63%)。リアルタイム性能監視機能を備えたインテリジェントスプレーシステムは、大規模な土木工事プロジェクトの増加に伴い、(59%)のペースで普及が進んでいます。西欧では、REACHやEUグリーンディールなどの厳格な規制環境を背景に、エココンプライアンス(81%)と低VOC配合(57%)が主要な焦点となっています。

韓国と日本では、小規模でスペースが限られた用途に適した低粘度・高柔軟性システムへの需要が高まっています。しかし、日本の企業の27%は、設備の高コストと複雑なROI期間を理由に、自動スプレー技術を採用していると回答しました。

材料基材の好みは異なります:米国と欧州では鋼鉄とコンクリートが依然として主流(69%)ですが、アジアでは軽量性と耐食性を理由に複合基材が注目されています。原材料価格の変動(83%)は共通の課題として挙げられましたが、西欧の買い手はグリーン認証や高性能コーティングの価格プレミアムを受け入れる一方、アジアではコスト意識が高く、材料の寿命に重点を置いています。

市場分析

業界は、インフラ、輸送、産業分野における耐久性があり、速硬化型の保護コーティングの需要増加を背景に、安定した成長軌道をたどっています。低VOCで環境適合性の高い材料への規制圧力は、伝統的なコーティングへの移行を加速させています。グリーン認証を取得した高性能システムを提供する企業は最も恩恵を受ける一方、溶剤依存型や旧式技術に依存する企業は市場シェアの減少リスクに直面しています。

主要な戦略的課題、リスク評価、ステークホルダーの注目ポイント

業界の進化するニーズに対応するため、関係者は研究開発に投資し、低温で速硬化し、幅広い基材に接着し、新興のグリーン認証基準を満たす次世代の配合を開発すべきです。低VOC、溶剤フリー、UV耐性のある配合に重点を置くことは、厳格化する環境規制への準拠を確保するだけでなく、建設、インフラ、産業分野の環境意識の高い買い手にもアピールします。

さらに、アプリケーショントレーニングプログラムの拡大と認定施工者ネットワークの確立は、施工品質と市場浸透率の向上に役立ちます。デジタルプロジェクト追跡ツールと品質管理(QC)文書化ツールの統合は、機関投資家との透明性と信頼性を高めます。製品選択から施工前の表面処理ガイドライン、施工後のメンテナンスまでをカバーするシームレスなプロジェクトライフサイクル体験は、パフォーマンスとサービス統合が重視される業界においてブランド差別化を実現します。

原材料価格の変動は、特にイソシアネートやアミン樹脂において、サプライチェーンに高い確率と影響度のリスクをもたらし、利益率の圧縮や価格競争力の低下を招く可能性があります。一方、グローバルな化学物質安全基準や排出規制の進化は、中程度の確率ながら高い影響度の課題となり、製造メーカーは再配合を実施するか、規制遵守が困難になるリスクに直面します。

ポリアスパートや水系エポキシなど、代替コーティング技術が商業用や床材用途で急速に普及していることは、高い確率だが中程度の影響の代替リスクを提示しています。

これに対応するため、企業は直ちに行動を起こすべきです。具体的には、規制が厳格な地域や地政学的に不安定な地域からの原材料調達先の多様化、規制準拠型、バイオベース、またはVOCフリーシステムの研究開発の加速、現場でのトレーニング、認証プログラム、性能保証を含む請負業者支援戦略の展開により、長期的な忠誠心を築き、再作業リスクを軽減する必要があります。

経営陣向け

建設需要と規制動向を活かすため、クライアントはインフラ、再生可能エネルギー、水管理用途において、高性能で低VOCのシステムへの移行を即時実施する必要があります。この洞察は、持続可能な化学技術の研究開発への投資加速と、EU REACH、米国EPA、アジア太平洋地域のグリーンビルディング基準との地域連携強化を求めます。

ロードマップは、認定施工者コミュニティの確立、大規模産業応用向けのデジタル品質管理(QA/QC)能力の強化、イソシアネートなどの戦略的原材料の代替調達によるサプライチェーンのレジリエンス向上に焦点を当てる必要があります。将来、製品は保護コーティングだけでなく、エンドユーザーが耐久性目標を達成しつつ、将来の規制遵守と環境コストを先取りするインテリジェントでコンプライアンス対応のソリューションプラットフォームとして位置付けられます。

セグメント別分析

原材料別

芳香族セグメントは、このカテゴリーで最も利益率の高いセグメントとなり、予測期間中に年平均成長率(CAGR)6.4%で成長すると予想されています。芳香族原材料は、コスト効率の良さや多用途な性能特性から、業界で広く使用されています。アルキル系原材料と比べて、芳香族製品は製造コストが大幅に低く、価格が最優先される高ボリュームアプリケーションにおいて第一選択となっています。

さらに、機械的強度、摩耗抵抗性、急速硬化性といった優れた特性も備えており、容器内壁のライニング、インフラ保護コーティング、腐食防止アプリケーションなど、過酷な産業環境において不可欠な特性です。ただし、紫外線抵抗性が低いという弱点がありますが、屋外や日光に曝露される環境で使用する場合、アルキル系トップコートを組み合わせることでこの課題を克服できます。

製品タイプ別

コーティングは、優れた保護性能と多様な産業・商業用途への適応性から、業界で最も人気のある製品タイプです。ポリウレアコーティングは、摩耗、化学物質、湿気、腐食に対する優れた耐性を備え、建設、インフラ、産業環境における表面保護に最適です。

過酷な温度や湿度下でも迅速な硬化特性を発揮するため、プロジェクトの納期短縮を実現し、高生産量や納期厳守が求められるアプリケーションにおいて重要な要素です。コーティングは、コンクリート、金属、木材など多様な基材への優れた接着性を有し、新築工事や改修プロジェクトにおける汎用性を高めています。コーティングセグメントは、このカテゴリーで最も収益性の高いセグメントの一つと予測され、2025年から2035年までの期間に年平均成長率(CAGR)7.6%で成長すると見込まれています。

用途別

建設セグメントは、評価期間中にCAGR 6.4%の安定した成長を示すと予想されています。建設は、耐久性、柔軟性、迅速な施工の優れたバランスにより、現代のインフラプロジェクトの厳しい要件を満たすため、製品の一番の用途領域です。

住宅、商業、産業用建物の防水、腐食防止、接合部密封、表面強化などに広く利用されています。その迅速な硬化特性により、プロジェクトの早期完了が可能となり、労働力とダウンタイムを最小限に抑えるため、大規模な建設プロジェクトのスケジュールにおいて大きなメリットとなります。さらに、ポリウレアはコンクリート、鋼鉄、その他の建築材料への優れた接着性、化学抵抗性、紫外線安定性、耐候性を備えており、屋根コーティング、駐車場デッキ、トンネル、橋梁、基礎膜などの用途において最適な選択となっています。

国別分析

アメリカ

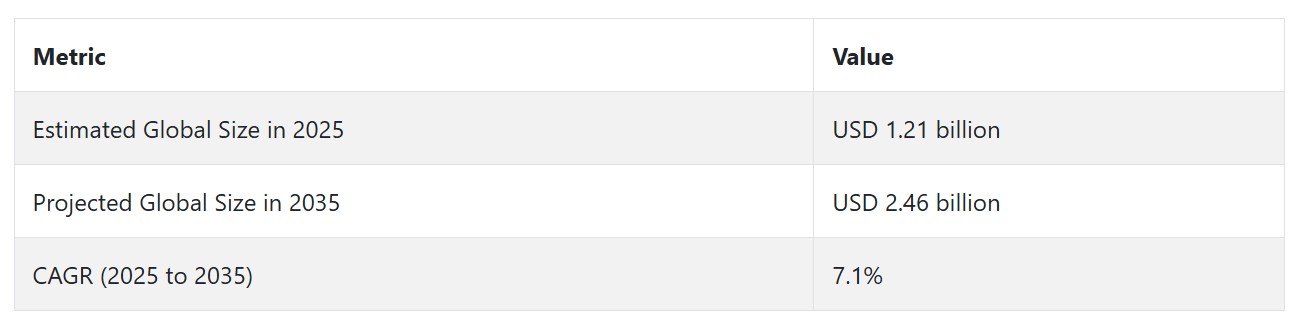

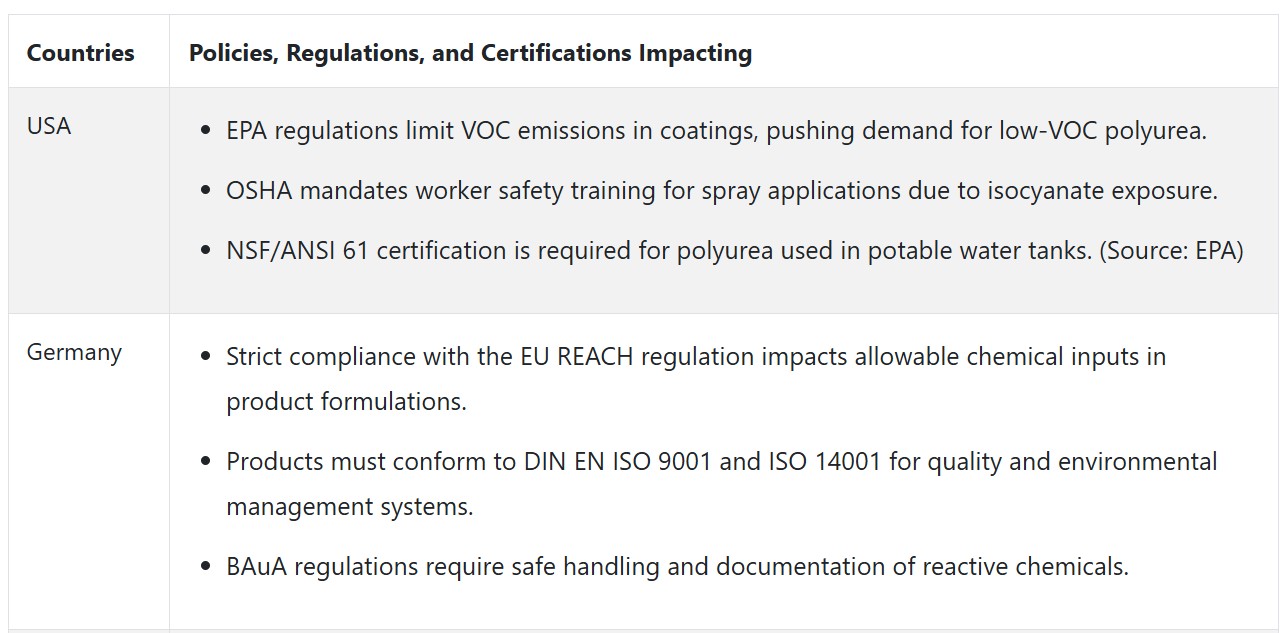

Fact.MRの調査によると、米国では予測期間中に年平均成長率(CAGR)7.1%で成長すると見込まれています。同国は、建設、インフラ、産業部門における高い需要に支えられ、ポリウレアコーティングの最大かつ最も利益率の高い市場の一つです。ポリウレアの応用は、石油・ガス、鉱業、輸送業界で不可欠な防水、腐食防止、産業用床材などに特に顕著です。

建設活動の拡大と高速道路、橋梁、トンネルなどの公共インフラへの新規投資も、ポリウレアの使用を増加させています。さらに、米国は厳格な環境規制を施行しており、低排出量で高耐久性の製品の使用を促進しています。ユーザーからのコスト効率性と環境配慮型ソリューションへの需要は、ハイブリッド配合や塗布技術におけるイノベーションを促進する最も大きな要因となるでしょう。

イギリス

イギリスの販売は、評価期間中に年平均成長率(CAGR)5.8%を記録すると予想されています。建設とインフラセグメントが成長の鍵を握っており、主に防水、接合、密封、住宅・商業施設の開発における保護コーティングで需要が高まっています。同国がグリーンビルディング認証と持続可能なインフラに重点を置いていることも、ポリウレアの採用を後押ししています。これらのコーティングは、低排出量などの環境配慮特性を備えているためです。

EUのグリーンビルディング計画の一環として、イギリスの建設業者はコーティングにおいて低VOC・低排出オプションへの移行を進めており、当該製品はこれに対応しています。また、海洋・オフショア石油プラットフォーム用途向けの腐食防止コーティングの需要も増加しており、これはイギリスの海洋産業と一致しています。

フランス

Fact.MRの予測によると、フランスでは2025年から2035年にかけてポリウレア市場が5.2%の年平均成長率(CAGR)で成長すると見込まれています。フランスのインフラ開発と公共事業への重点は、特に産業用床材、防水コーティング、保護コーティング分野でポリウレアに巨大な成長機会を提供しています。

フランスは伝統的に建設と交通インフラの分野で先駆的な役割を果たしており、ポリウレアの保護コーティングは橋梁からトンネルまで幅広い用途で利用されています。さらに、ポリウレアの耐久性や排出量削減といった環境への優位性が認識されるにつれ、環境に配慮した建設プロジェクトでの採用が拡大する見込みです。ただし、フランスは欧州の他の国々と同様の規制やシステムを有する競合国との競争に直面しています。

ドイツ

ドイツでは、2025年から2035年までの期間に年平均成長率(CAGR)6.5%を達成すると予測されています。ドイツの製造業と自動車産業における優位性は、特に産業用保護コーティング製品の高い需要を生み出しています。ドイツは自動車と交通インフラ産業の主要な生産国であるため、製品は自動車と交通インフラ産業における腐食防止、床材、防水用途に特に活用されています。

エネルギーと建設部門、および再生可能エネルギー部門も、化学的に耐性があり過酷な環境に対応できるため、製品の需要を後押ししています。ドイツの持続可能性へのコミットメントは、低排出量建築物やグリーン建築施工に関する政府政策に表れており、製品が環境に優しい製品として認識されるにつれ、需要を支えています。

イタリア

イタリアでは、予測期間中に5.0%の年平均成長率(CAGR)で成長すると予測されています。イタリアにおける製品の需要は、歴史的建造物の保存活動、改修工事、新築工事に支えられており、コンクリート保護と防水のための重要な材料として使用されています。住宅および商業施設向けの保護コーティングの需要は、建設業界の回復が続くにつれ増加すると見込まれます。

イタリアの強力な製造業、特に自動車産業と工業用用途は、成長を後押ししています。同国の持続可能な建設実践と低VOC製品は、高性能コーティングで広く採用されるポリウレアの特性と一致しています。

韓国

韓国の業界は、2025年から2035年までの期間に年平均成長率(CAGR)6.3%で成長すると予測されています。自動車、電子機器、造船業など、耐性のある保護コーティングを必要とする産業が活発な韓国の堅固な産業基盤が、同国での製品需要を牽引しています。ポリウレアの優れた摩耗抵抗性と化学抵抗性は、機器の寿命が重要なこれらの用途に最適です。

さらに、韓国の高い都市化率とスマートシティやインフラ整備などの大規模開発プロジェクトは、製品に対する巨大な需要を生み出しています。同国はグリーンビルディングとエネルギー効率の高い建設に重点を置いているため、建物の耐久性を向上させる製品が支援されています。

日本

日本の販売は、2025年から2035年にかけて年平均成長率(CAGR)5.5%で成長すると予測されています。建設、製造業、自動車産業が、床材、防水、腐食防止など幅広い用途で製品を積極的に活用しています。産業用アプリケーションの需要は、摩耗、化学物質、過酷な温度に対する優れた耐性を備えたコーティングの必要性から生じています。

さらに、地震に強い建物など災害に強い建設への注目が高まり、ポリウレアの耐久性と保護性能が需要を後押ししています。持続可能な建設の普及と環境配慮型コーティングの需要増加も成長を促進しています。日本の生産コストの高さにもかかわらず、ポリウレアの耐久性と長期的なコスト削減効果により、産業用・商業用アプリケーションで好まれています。

中国

中国の市場は、2025年から2035年にかけて年平均成長率(CAGR)8.2%で成長すると予測されています。世界第2位の経済規模と製造業の拠点として、中国の製品需要は建設、産業、自動車産業の成長から生じています。都市化とインフラ整備の進展、スマートシティの設立や高速鉄道の建設などにより、ポリウレアのような耐摩耗性コーティングの需要が高まっています。

工業用床材、石油・ガス、自動車塗装における防水性、耐食性、高強度も製品の応用分野に影響を与えています。持続可能性と環境保護のニーズの高まりは、他の選択肢に比べて環境への影響が低いことから、ポリウレアを自然な選択肢として位置付けています。中国における電子機器や航空機製造などの高技術産業の発展は、ポリウレアのような特殊な保護コーティングの需要を増加させています。

オーストラリアとニュージーランド

オーストラリアとニュージーランドでは、予測期間中に年平均成長率(CAGR)6.0%で成長すると予想されています。ポリウレアは、特に直射日光、大雨、高湿度などの過酷な気象条件にさらされる露出部位において、保護コーティング、防水、産業用床材に広く応用されています。

ポリウレアの急速硬化特性は、短納期プロジェクトにおいて特に価値があります。さらに、オーストラリアの鉱業部門は主要産業の一つであり、極限のサービス条件への耐性と腐食防止性能が求められるため、ポリウレアの需要が支えられています。ニュージーランドの地震多発地域における経済は、地震耐性構造物の保護コーティングや防水材として広く使用される高強度製品であるポリウレアの需要を後押ししています。

道路、トンネル、橋梁における採用のもう一つの要因は、耐摩耗性が高く速乾性のコーティングの需要です。政府がインフラの耐災害性と災害復旧に重点を置く中、これらの製品は公共工事プロジェクトにおける長期的な構造的健全性を確保する上で重要な役割を果たしています。グリーンビルディングの潮流も、低排出量とグリーン技術を有するポリウレアの需要を拡大させています。

競争環境

業界は極めて分散化されており、地域密着型の小規模メーカーからグローバルな多国籍企業まで、数多くのプレイヤーが世界中に存在しています。原材料から配合、最終用途市場まで、製品規模が異なる多くの企業が存在するため、市場は非常に競争が激しい状態です。分散化した市場では、既存企業と新規参入企業双方にシェア拡大の機会が存在しますが、買収や戦略的提携を通じた統合が進んでいます。

業界の大手企業は、市場シェアを維持・拡大するため、複数の戦略を採用しています。製品イノベーションは主要な優先事項の一つであり、企業はポリウレアの特性(例えば強度、摩耗抵抗性、環境適合性など)を向上させるための手段を継続的に探求しています。

これは、規制の厳格化と環境対応型ソリューションの需要がますます高まっているためです。これに加え、未開拓市場(アジア太平洋地域やラテンアメリカ地域など)への地理的分散化にも投資が注力されています。これらの地域では、工業化とインフラ整備が需要を牽引しています。新技術獲得や製品ポートフォリオの拡大に関しては、戦略的提携や合弁事業が最も重要な戦略となっています。

2024年から2025年にかけての合併、買収、新製品発売では多くの動きがありました。例えば、2024年にBASFはKraton Polymersを買収し、ポリウレアなどの高性能ポリマー事業における地位を強化する戦略的な買収を実施しました。この買収により、BASFは製品ポートフォリオをさらに多様化し、持続可能なコーティングソリューションにおける能力を強化しました。

同様に、2025年にSika AGは、オフショア石油・ガス業界の進化するニーズに対応するため、海洋環境向けの高性能・耐食性特性を重視した新製品シリーズを発売しました。この発売は、ニッチながらも要求の厳しい市場セグメントをターゲットとしています。

これらの取り組みは、業界がさらに発展する中で、企業が高性能と持続可能性のニーズに迅速に対応する姿勢を反映しています。競争圧力の増加に伴い、企業は競争力を維持するため、継続的なイノベーションと業界動向への迅速な対応が不可欠となります。

業界シェア分析

この業界は比較的集中した市場構造を呈しており、5つの主要企業がブランド展開の広さ、製品ライフサイクルの長期化、継続的なイノベーション追求により、グローバル市場の過半数を占めています。

業界内で最もリードしているのは、北米とアジア太平洋地域で確立されたプラットフォームと幅広い高性能製品を提供していることから、約19.6%の市場シェアを占めるハンツマン・コーポレーションです。

同社は、ポリウレタンシステムへの先進的な取り組みと垂直統合の強みを活かし、競争優位性を維持しています。BASF SEは17.3%でこれに続き、グローバルな展開、優れた研究開発力、堅固なサプライチェーンを武器に、成長市場と成熟市場の両方で競争力を維持しています。

BASFは持続可能な製品イノベーションと循環型経済戦略に重点を置くことで、環境意識の高い業界からの魅力をさらに高めています。Bayer AGは、特殊化学品と産業・消費者向け素材の分野で長年培った専門性を背景に、約14.1%の市場シェアを保持しています。

同社は高利益率事業への投資と、製品ポートフォリオの多様化を目的とした買収を継続しています。スペシャルティ・プロダクツ・インクは、保護コーティングと建設分野における専門的な配合技術と顧客関係に支えられ、8.7%の特殊なながらも重要なポジションを占めています。

VersaFlex Inc.は、防水システムとポリウレアコーティングの経験に基づき、約6.4%の市場シェアを支配しています。5社は業界の66%を超えるシェアを支配し、製品専門性、地域浸透、イノベーションがリーダーシップを牽引する影響力を示しています。

その他の主要プレイヤー

- Rhino Linings Corporation

- Covestro AG

- Nukote Coating Systems

- SWD Urethane

- Sherwin-Williams Company

セグメンテーション

- 原材料別:

- 芳香族

- 脂肪族

- 製品タイプ別:

- コーティング

- ライニング

- 接着剤・シーラント

- その他の製品タイプ

- 用途別:

- 建設

- 産業

- 輸送

- その他の用途

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 市場背景

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(原材料別)

- 5.1. 芳香族

- 5.2. 脂肪族

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品タイプ別

- 6.1. コーティング

- 6.2. ライニング

- 6.3. 接着剤およびシーラント

- 6.4. その他の製品タイプ

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 7.1. 建設

- 7.2. 産業

- 7.3. 輸送

- 7.4. その他の用途

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 8.1. 北米

- 8.2. ラテンアメリカ

- 8.3. ヨーロッパ

- 8.4. アジア太平洋

- 8.5. 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、国別

- 欧州市場分析 2020年から2024年および2025年から2035年の予測、国別

- アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- 16.1. Huntsman Corporation

- 16.2. BASF SE

- 16.3. Bayer AG

- 16.4. Specialty Products Inc.

- 16.5. VersaFlex Inc.

- 16.6. Rhino Linings Corporation

- 16.7. Covestro AG

- 16.8. Nukote Coating Systems

- 16.9. SWD Urethane

- 16.10. Sherwin-Williams Company

-

- 前提条件と略語

- 調査方法論

| ※参考情報 ポリウレアとは、ポリウレタンと同様に、ウレタン結合を持つ高分子材料の一つです。ポリウレアは特に、ポリマー成分としてポリオールとイソシアネートを配合して合成されます。この材料は、優れた耐久性や耐食性、耐磨耗性を持ち、さまざまな産業分野で広く利用されています。 ポリウレアには、主に二つの種類があります。一つはエラストマー型ポリウレアで、弾力性に優れた特徴を持ち、主に防水や防腐、防酔用の coatings として使用されます。もう一つはハード型ポリウレアで、こちらは硬度が高く、機械的強度に優れています。ハード型ポリウレアは、耐摩耗性が求められる産業用途に特に適しています。これらのタイプは、それぞれの用途に応じて柔軟性や硬度を調整することができます。 ポリウレアの主な用途は多岐にわたります。例えば、建築分野では、屋根や地下構造物の防水層として利用されています。ポリウレアの特性により、基材との密着性が高く、水漏れを防ぐ効果があります。また、コンクリートや木材の保護にも使われ、耐久性を向上させることが可能です。 さらに、ポリウレアは海洋環境においても活躍しています。船舶の防腐塗装や水中の構造物の保護に使用され、塩水や浸食から守ります。このように、ポリウレアは過酷な環境条件下でもその性能を発揮します。 ポリウレアはまた、スポーツやレクリエーションにも利用されています。例えば、遊具やスポーツ施設の表面に使われることで、耐久性を増し、使用感を向上させることができます。柔らかいエラストマー型ポリウレアが使用されることで、安全性も高まります。 環境への配慮が求められる現代において、ポリウレアはその特性により、低揮発性有機化合物(VOCs)の含有量が少ない製品が多く、環境への影響を最小限に抑えることができます。これにより、建材としての選択肢としても注目されています。 ポリウレアの製造方法には、主にスプレー施工と注入施工があります。スプレー施工は、現場での施工が迅速に行えるため、効率的です。一方、注入施工は、特定の形状やサイズに合わせた製品を作成できるため、高い精度が求められる場合に適しています。これらの技術は、ポリウレアの優れた性能を引き出すために極めて重要です。 最近では、ポリウレアの改良版や新しいタイプのポリウレアも開発されています。これらは、さらなる性能向上や新たな用途開発を目的としており、例えば耐熱性や耐薬品性を強化したポリウレアも存在します。 ポリウレアの利用が拡大するにつれて、その研究や技術開発も進んでいます。新しいポリウレアの合成方法や改良技術が進められ、より優れた性能を持つ製品が市場に登場しています。このような革新は、ポリウレアの利用をより広範囲に可能にし、今後の可能性を広げています。 総じて、ポリウレアはその優れた物性と多様な用途から、多くの分野で重宝されている材料です。建築、海洋、スポーツなど、さまざまな分野での応用が進んでおり、持続可能な材料としても注目されています。これからも新たな技術開発や環境対応が進むことで、ポリウレアの重要性は増していくでしょう。 |