市場規模と予測

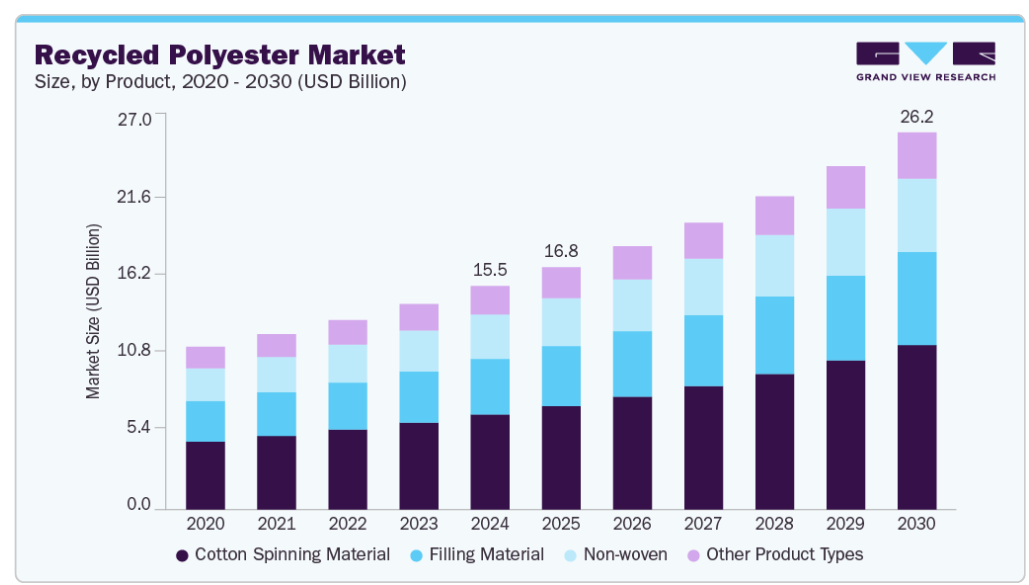

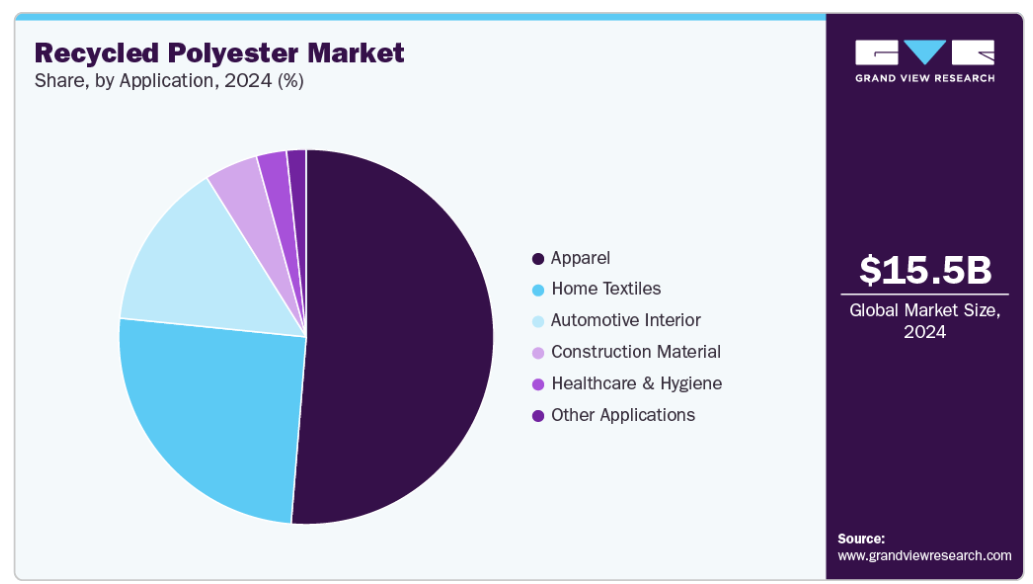

- 2024年の市場規模 155億2,000万米ドル

- 2030年予測市場規模 261億8,000万米ドル

- CAGR (2025-2030): 9.25%

- アジア太平洋: 2024年の最大市場

リサイクル・ポリエステルは、主にPETボトルや産業廃棄物を原料としており、繊維、包装、自動車内装、家庭用繊維などの分野で広く使用されています。石油由来のバージン原料への依存を減らし、二酸化炭素排出量を削減し、プラスチック廃棄物を最小限に抑えることができるため、環境に配慮した生産に適した代替素材となっています。

促進要因、機会と阻害要因

再生ポリエステル市場の主な促進要因のひとつは、繊維や包装をはじめとする産業界全体で持続可能でエコフレンドリーな素材に対する需要が高まっていることです。プラスチック汚染や二酸化炭素排出をめぐる環境問題が深刻化するにつれ、消費者も製造業者もエコロジカル・フットプリントを削減するためにリサイクル素材にシフトしています。

消費者のペットボトルや産業廃棄物から作られるリサイクル・ポリエステルは、バージン・ポリエステルに比べて埋立処分量を減らし、生産に必要なエネルギーを削減することができるため、持続可能性の目標達成を目指す企業にとって有利な選択肢となります。政府の規制と政策的インセンティブが市場の成長をさらに加速。多くの国がプラスチック廃棄物に関する厳しい規制を実施し、リサイクル素材の使用を奨励する循環型経済の実践を推進しています。

リサイクルインフラの改善や消費者製品へのリサイクル素材の利用促進を目的とした補助金、税制優遇措置、官民パートナーシップにより、企業がrPETに投資することが容易になり、経済的に実行可能になっています。このような規制環境は技術革新を促進し、自動車内装、アパレル、家庭用家具などの分野で再生ポリエステルの用途を拡大しています。

リサイクル技術とサプライチェーンの統合の進展が市場の成長を後押ししています。回収システム、ケミカルリサイクル技術、選別技術の向上により、再生ポリエステルの品質と入手性が向上し、性能と外観の面でバージンポリエステルとの競合がより効果的になりました。同時に、ファッションブランドやグローバル企業は企業の社会的責任戦略の一環として製品ラインに再生ポリエステルを採用する傾向を強めており、需要をさらに押し上げています。

リサイクル・ポリエステル産業はその潜在的成長力にもかかわらず、高い加工コストとサプライチェーンの矛盾という大きな制約に直面しています。消費者使用後のPET廃棄物の収集、選別、加工はしばしば複雑で資源集約的であるため、バージン・ポリエステルの生産に比べてコストが高くなります。

多くの地域でリサイクルインフラが未発達であることと相まって、原料の入手可能性や品質が一定していないことが、メーカーが効率的に生産規模を拡大する妨げとなっています。こうした課題は、中小企業がリサイクル・ポリエステルへの移行を躊躇させ、市場への浸透を制限する要因となっています。

市場の集中度と特徴

再生ポリエステル産業の成長段階は中程度で、そのペースは加速しています。リサイクル手段や製品開発における技術進歩が原動力となり、技術革新の程度は中程度から高い。高純度・高品質の再生ポリエステルを可能にするケミカルリサイクルのような技術革新は、従来型のメカニカルリサイクルと並んで人気を集めています。

北米、ヨーロッパ、アジアの一部の政府は、プラスチック廃棄物を制限し、リサイクル材料の使用を促進するため、より厳しい政策を実施しています。拡大生産者責任(EPR)、リサイクル含有量の義務化、使い捨てプラスチックの禁止などの規制が、産業界にrPETの採用を促しています。これらの措置は需要を増加させるだけでなく、より構造化された市場環境を作り出します。

代替製品の存在は、再生ポリエステル産業に適度な脅威を与えています。オーガニックコットン、再生ナイロン、生分解性プラスチック、植物由来繊維などの代替製品は、特定の用途においてrPETに取って代わる持続可能なソリューションを提供します。しかし、再生ポリエステルはその耐久性、コスト効率、既存の製造インフラとの適合性により、強い地位を維持しています。

再生ポリエステル産業は中程度から高いエンドユーザー集中度を示しており、特に繊維・アパレル産業が支配的です。世界的な大手ファッションブランドや小売業者は、より持続可能な製品ラインへとシフトする中で、再生ポリエステルの主要な消費者となっています。また、包装分野、特に飲料や消費財の分野では、規制の圧力やブランドイメージへの配慮から、rPETの採用が増加しています。

製品の洞察

綿紡績用素材は、その高い強度、耐久性、染料を保持する能力により、紡績用途において綿の代替または補完となるため、2024年には42.33%の市場シェアを占め、収益面で市場を支配しました。繊維製造において持続可能性が重視されるようになるにつれ、性能とコスト効率を維持しながら環境への影響を低減するため、綿とポリエステルの混紡にrPETを組み込む工場が増えています。

充填材分野は、枕、クッション、掛け布団、布張り家具などの家庭用繊維製品に広く使用されているため、予測期間を通じて年平均成長率12.6%という大幅な成長が見込まれています。軽量で低アレルギー性であり、価格も手ごろであることから、従来型の合成充填材や天然充填材よりも好まれています。エコフレンドリーなインテリア家具への需要の高まりと、無農薬で持続可能な素材への消費者の嗜好が、rPETファイバーフィルの使用増加につながっています。

アプリケーションの洞察

rPETは吸湿性、速乾性、耐久性に優れているため、アクティブウェアやカジュアルウェアからアウターウェアまで幅広い衣料品に使用されています。アジア太平洋地域、特に中国が主要な生産拠点として、国内外市場に供給しています。

ホームテキスタイル分野は、予測期間を通じて年平均成長率9.5%の大幅な伸びが見込まれています。リサイクルポリエステルは、カーテン、ベッドリネン、椅子張り、装飾生地などのホームテキスタイル用途でますます使用されるようになっています。その弾力性、手入れのしやすさ、コスト効率の良さから、バージン・ポリエステルや天然繊維に代わる有力な選択肢となっています。持続可能な生活と環境に配慮した家庭装飾のトレンドが、特に環境意識の高いヨーロッパや北米などの地域での需要を牽引しています。

地域別の洞察

北米の再生ポリエステル産業は、環境意識の高まり、消費者の嗜好の変化、持続可能な素材の採用を求める規制当局の圧力に後押しされ、世界的に着実な成長を遂げています。国内のリサイクル能力はまだ拡大していますが、多くの企業は特にアジアからの輸入rPETに依存しています。この地域では、ファッション産業やホームテキスタイル産業からの需要が旺盛で、多くのブランドがサプライチェーンでリサイクル素材の使用を約束しています。

米国の再生ポリエステル市場動向

米国の再生ポリエステル産業は、アパレルとホームテキスタイルの両分野で再生ポリエステルの需要が大幅に伸びていることが原動力となっています。米国の消費者は持続可能性をますます重視するようになっており、各ブランドは再生ポリエステルを製品ラインに取り入れることでこれに対応しています。同国はPETの回収とリサイクルインフラに課題を抱えていますが、規制による優遇措置や新しいリサイクル技術への投資を通じて前進しています。

アジア太平洋地域の再生ポリエステル市場動向

アジア太平洋地域の再生ポリエステル産業は最大の急成長市場で、2024年の売上高シェアは47.78%に達します。同地域の国々は、費用対効果の高い製造、豊富なPET廃棄物の利用可能性、環境持続可能性への関心の高まりなどの恩恵を受けています。地域政府の支援と企業のESG目標が、特に輸出用の繊維製品にrPETの採用を後押ししています。

中国の再生ポリエステル産業は、膨大なPET廃棄物処理能力、広範なリサイクルインフラ、繊維製造におけるリーダーシップのおかげで急速に発展しています。世界最大のポリエステル繊維生産・輸出国である中国は、世界的な持続可能性の要求と、プラスチック廃棄物の削減を目的とした地域の政策的要請の両方を満たすため、再生ポリエステルの生産規模を拡大してきました。政府によるグリーン製造の推進と、中国ブランドの持続可能な事業への関与の拡大は、中国市場における中国の重要な役割をさらに強固なものにしています。

ヨーロッパのリサイクルポリエステル市場動向

ヨーロッパのリサイクル・ポリエステル産業は非常に成熟したリサイクル・ポリエステル市場であり、強力な規制の枠組みと持続可能性の文化が深く根付いていることが特徴です。欧州連合(EU)によるリサイクル含有量と廃棄物削減の義務化により、繊維産業と包装産業の両方で再生ポリエステルの採用が加速しています。ヨーロッパで事業を展開するブランドは、透明性と環境責任を求める消費者のプレッシャーに直面することが多く、rPETは戦略的な素材選択となっています。

ドイツの再生ポリエステル産業は、その洗練された廃棄物管理とリサイクルインフラで知られる欧州地域のリーダーです。同国にはプラスチックの使用とリサイクルに関する厳しい規制があり、rPETのような持続可能な素材の普及を後押ししています。ドイツの繊維企業は、特に家庭用家具やテクニカル・テキスタイルの分野で、EUの持続可能性に関する指令に沿うよう、再生ポリエステルを積極的に取り入れています。ドイツはまた、循環型素材や高度なリサイクル技術に関する研究や技術革新においても中心的な役割を果たしています。

南米リサイクルポリエステル市場の動向

ラテンアメリカのリサイクルポリエステル市場は、持続可能性に対する意識の高まりと現地のリサイクル能力への投資の増加によって台頭しつつあります。先進国市場に比べると導入はまだ初期段階ですが、同地域の繊維産業が成長し、アメリカやヨーロッパなど環境意識の高い市場への輸出を増やそうとしていることが需要を牽引しています。

サウジアラビアのリサイクルポリエステル産業はまだ始まったばかりですが、「ビジョン2030」に示された国の持続可能性目標により、大きな可能性を秘めています。サウジアラビアは経済多様化の一環として、リサイクルインフラとグリーン産業開発への投資を始めています。rPETの市場は現在のところ限定的ですが、政府や産業関係者の関心が高まっていることから、今後の成長の可能性が示唆されています。

主要リサイクルポリエステル企業の洞察

再生ポリエステル産業は適度に統合されており、Indorama Ventures、Unifi Inc.、Far Eastern New Century、Sinopec Yizheng Chemical Fibreなどの主要企業が大きなシェアを占めています。これらの企業は、産業的に統合された事業、グローバルなサプライチェーン、大手繊維ブランドとの戦略的パートナーシップから利益を得ています。世界的な需要増に対応するため、特にアジアで参入する企業が増えており、市場競争は激化しています。

リサイクルポリエステルの主要企業

再生ポリエステル市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Indorama Ventures

- Far Eastern New Century

- Unifi Inc.

- Reliance Industries Limited

- Sinopec Yizheng Chemical Fibre

- Alpek Polyester

- Zhejiang Jiaren New Materials Co., Ltd.

- Polyfibre Industries Pvt. Ltd.

- Bottloop

- Margasa Group

最近の動向

- 2025年4月、スイスのクリーンテック企業デポリは、スイスのモンテーに年産500トンの実証プラントを立ち上げると発表しました。この施設では、化石燃料を使用せずにPETやポリエステルの廃棄物をバージン品質の原料に変換する、デポリ独自のケミカルリサイクル技術を紹介します。このプロセスでは、水筒や廃棄された繊維製品など、さまざまな形態のプラスチック廃棄物を効果的に処理し、新しいボトル、繊維繊維、化粧品包装の製造に適した高純度のモノマーに変換します。

- 2025年3月、PUMAとRE&UPリサイクル技術は、繊維廃棄物をRE&UPの次世代再生綿繊維と再生ポリエステルチップに変換することにより、循環型繊維ソリューションを推進することを目的とした複数年にわたる提携を発表しました。このパートナーシップは、PUMAのビジョン2030の持続可能性目標、特に2030年までにアパレル製品のポリエステル生地の30%を繊維から繊維へのリサイクルから調達するという目標をサポートします。

リサイクルポリエステルの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は再生ポリエステル市場レポートを製品、用途、地域に基づいてセグメント化しています:

- 製品の展望(数量、キロトン;収益、百万米ドル、2018年〜2030年)

- 綿紡績材料

- 充填材料

- 不織布

- その他の製品

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- アパレル

- ホームテキスタイル

- 自動車内装

- 建築材料

- 医療・衛生

- その他の用途

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. リサイクルポリエステル市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. リサイクルポリエステル市場 製品展望の推定と予測

4.1. リサイクルポリエステル市場 製品動向分析、2024年・2030年

4.1.1. 綿紡績原料

4.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. 充填材料

4.1.2.1. 市場の推定と予測、2018年~2030年(百万米ドル) (キロトン)

4.1.3. 不織布

4.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.1.4. その他の製品

4.1.4.1. 市場の推定と予測、2018年~2030年(百万米ドル) (キロトン)

第5章. リサイクルポリエステル市場 用途別展望の推定と予測

5.1. リサイクルポリエステル市場 用途別動向分析、2024年・2030年

5.1.1. アパレル

5.1.2. ホームテキスタイル

5.1.2.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.1.3. 自動車内装

5.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. 家庭用繊維材料

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.5. 医療と衛生

5.1.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.6. その他の用途

5.1.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. リサイクルポリエステル市場の地域別展望の推定と予測

6.1. 地域別スナップショット

6.2. リサイクルポリエステル市場 地域別動向分析、2024年および2030年

6.3. 南米アメリカ

6.3.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.3.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.3.4.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.3.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.3.6.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.3.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4. ヨーロッパ

6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4. 英国

6.4.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.5.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.6.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.7. イタリア

6.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.7.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.4.7.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.4.8. スペイン

6.4.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.4.8.2. 市場の予測および予測:製品別、2018~2030年 (百万米ドル) (キロトン)

6.4.8.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5. アジア太平洋

6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.5.4. 中国

6.5.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.4.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.5. インド

6.5.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.5.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.6.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.6.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.5.7.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.5.7.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.5.8.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.5.8.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.6. 南米アメリカ

6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.2. 市場の予測および予測:製品別、2018年~2030年(百万米ドル) (キロトン)

6.6.3. 市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.4.2. 市場の予測および予測:製品別、2018~2030年 (百万米ドル) (キロトン)

6.6.4.3. 2018年~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.6.5.2. 市場の予測および予測:製品別、2018~2030年 (百万米ドル) (キロトン)

6.6.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.7.2. 2018年~2030年の製品別市場の推定と予測 (百万米ドル) (キロトン)

6.7.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.4.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.7.4.3. 2018~2030年の用途別市場の推定と予測 (百万米ドル) (キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

6.7.5.2. 市場の予測および予測:製品別、2018年~2030年 (百万米ドル) (キロトン)

6.7.5.3. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

第7章. 競合情勢

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. ベンダーランドスケープ

7.2.1. 企業分類

7.2.2. 主要販売業者とチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競争ダイナミクス

7.3.1. 各社の市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. 参加企業の概要

7.4.2. 業績

7.4.3. 製品ベンチマーク

7.4.3.1. インドラマ・ベンチャーズ

7.4.3.2. 極東新世紀

7.4.3.3. ユニファイ

7.4.3.4. リライアンス・インダストリーズ・リミテッド

7.4.3.5. シノペック易正化学繊維

7.4.3.6. アルペックポリエステル

7.4.3.7. 浙江佳仁新材料有限公司

7.4.3.8. ポリファイバー・インダストリーズ社

7.4.3.9. ボトルループ

7.4.3.10. マルガサグループ

表一覧

表1. 略語一覧

表2. 綿紡績原料市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表3. 充填材市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4. 不織布市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5. その他の製品市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6. アパレル市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表7. ホームテキスタイル市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表8. 自動車内装インテリア市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表9. ホームテキスタイル素材市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表10. 医療・衛生市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11. その他の用途市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表12. 北米の再生ポリエステル市場の製品別推定と予測、2018~2030年 (百万米ドル) (キロトン)

表13. 北米の再生ポリエステル市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表14. 米国の再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表15. 米国の再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表16. カナダの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表17. カナダの再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表18. メキシコの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表19. メキシコの再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表20. ヨーロッパの再生ポリエステル市場の製品別推定と予測 (2018年~2030年) (百万米ドル) (キロトン)

表21. ヨーロッパの再生ポリエステル市場の用途別推定と予測、2018~2030年 (百万米ドル) (キロトン)

表22. ドイツの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表23. ドイツの再生ポリエステル市場の推定と予測、用途別、2018~2030年 (百万米ドル) (キロトン)

表24. イギリスの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表25. 英国の再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表26. フランスの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表27. フランスの再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表28. イタリアの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表29. イタリアの再生ポリエステル市場の用途別推定と予測 (2018年~2030年) (百万米ドル) (キロトン)

表30. スペインの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表31. スペインの再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表32. アジア太平洋地域の再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表33. アジア太平洋地域の再生ポリエステル市場の用途別推定と予測、2018~2030年 (百万米ドル) (キロトン)

表34. 中国再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表35. 中国再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表36. インドの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表37. インドの再生ポリエステル市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表38. 日本の再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表39. 日本の再生ポリエステル市場の推定と予測:用途別、2018~2030年(百万米ドル)(キロトン)

表40. 韓国の再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表41. 韓国の再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表42. オーストラリアの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表43. オーストラリアの再生ポリエステル市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表44. 南米:再生ポリエステル市場の推定と予測:製品別、2018~2030年(百万米ドル)(キロトン)

表45. 南米の再生ポリエステル市場の用途別推定と予測:2018~2030年 (百万米ドル) (キロトン)

表46. ブラジルの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表47. ブラジル再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表48. アルゼンチン再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表49. アルゼンチンの再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表50. 中東・アフリカの再生ポリエステル市場の製品別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表51. 中東・アフリカの再生ポリエステル市場の用途別推定と予測 (2018~2030年) (百万米ドル) (キロトン)

表 52. サウジアラビアの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表53. サウジアラビアの再生ポリエステル市場の用途別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

表54. 南アフリカの再生ポリエステル市場の推定と予測:製品別(2018~2030年) (百万米ドル) (キロトン)

表55. 南アフリカの再生ポリエステル市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表56. UAEの再生ポリエステル市場の予測および用途別予測 (2018~2030年) (百万米ドル) (キロトン)

表57. UAEの再生ポリエステル市場の用途別推計と予測 (2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場区分

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料、アプリケーション

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 再生ポリエステル市場(製品別 主要なポイント

図13 再生ポリエステル市場:製品別: 市場シェア、2024年および2030年

図14 再生ポリエステル市場:用途別 主な注目点

図. 15 再生ポリエステル市場:用途別: 市場シェア、2024年および2030年

図16 再生ポリエステル市場:地域別 主要なポイント

図. 17 再生ポリエステル市場:地域別: 市場シェア、2024年および2030年

| ※参考情報 再生ポリエステルは、主にリサイクルされた材料を用いて製造されるポリエステルの一種です。ペットボトルや古い衣類などのポリエステル製品を回収し、再加工して新たに作られるため、特に環境に優しい素材として注目されています。 再生ポリエステルは、通常のポリエステルと比較して持続可能性の観点から優れており、廃棄物の削減や新しい原材料の使用を削減します。このため、ファッション業界や家庭用品など、さまざまな産業で広く利用されています。 再生ポリエステルの製造プロセスは、まず古いポリエステルから始まります。使用済みのペットボトルや衣料品などを収集し、洗浄されます。次に、これらの材料は細かく破砕され、ペレット状の原料に加工されます。最後に、このペレット状の材料を溶融し、新しい糸やフィラメントとして織り込むことで、新たな再生ポリエステル製品が完成します。 種類としては、主にR-PET(再生ポリエチレンテレフタレート)が挙げられます。R-PETは、リサイクルしたペットボトルから作られることが多く、軽量で耐久性があり、防水性も備えているため、アパレルやアウトドア用品、バッグ、スポーツウェアなどに広く使用されています。また、リサイクルポリエステルは、繊維産業だけでなく、車両の内装材や些細な日用品、建材など多岐にわたる用途に対応可能です。 再生ポリエステルの用途は非常に多様です。まず、ファッション業界では、エコファッションやサステナブルファッションのトレンドに応じて、再生ポリエステルを使用した衣服が多く作られています。具体的には、Tシャツ、ジーンズ、ジャケット、バッグなどがあり、これらは環境への配慮が求められる現在の市場において非常に人気があります。また、スポーツウェアブランドでも、通気性や速乾性に優れた生地を再生ポリエステルから製作する例が増えています。 家庭用品としても注目されており、再生ポリエステルはカーペットやカーテン、クッションなどの製品に使われています。特に、環境に優しい素材としての時代背景から、消費者からの支持が高まっています。さらに、アウトドア用品やテント、寝袋などにも使用され、耐久性と軽さが求められる場面で有効に活用されています。 関連技術については、再生ポリエステルの製造に際しての技術革新が進んでいます。たとえば、ペットボトルからの回収・再加工における手法の改良や、より効率的なリサイクルシステムの構築が行われております。特に、化学リサイクル技術が注目されており、これによりより高品質な再生ポリエステルの製造が可能になっています。 このような技術は、再生ポリエステルの価値を向上させ、より多くの業界での採用が期待されています。また、新たに開発されたバイオプラスチックとの組み合わせにより、より持続可能な素材としての地位を確立することも目指されています。 再生ポリエステルは、環境問題への対応を考慮した持続可能な素材の一例として、今後もますます注目され、広がりを見せることでしょう。私たちの生活においても、その利用が進むことで、環境負荷の軽減に寄与することが期待されています。再生ポリエステルを通じて、持続可能な社会の実現へ向けて一歩踏み出すことが重要です。 |