バイオベースのテキスタイルは、植物、菌類、農業副産物などの再生可能資源から作られ、有望な解決策を提供しています。これらの素材は、化石燃料への依存を減らし、従来のテキスタイルと比較して二酸化炭素排出量と水使用量を削減します。バイオベースのテキスタイルの需要を後押しする主要な要因が複数存在します。欧州連合の「循環型経済行動計画」などの規制圧力により、ブランドは持続可能な実践を採用するよう促されており、これには生分解性素材の使用やクローズドループシステムの導入が含まれます。さらに、バイオテクノロジーの進展により、マイセリウムを原料とした繊維や微生物由来のセルロースなど、生分解性があり環境への影響を最小限に抑えて生産可能な革新的な素材が開発されています。消費者の透明性や倫理的な生産への嗜好も、バイオベースのテキスタイルへの移行を加速させています。

イノベーションは、バイオベースのテキスタイルの進化において重要な役割を果たしています。企業は、リアルタイムの健康モニタリングや環境条件への適応機能を実現するスマート技術を繊維に組み込んでいます。さらに、ナノファイバー生産やバイオベースコーティングなどの素材加工技術の進歩は、バイオベーステキスタイルの性能と耐久性を向上させています。持続可能性、技術、消費者需要の融合は、バイオベーステキスタイルをファッション業界の持続可能な未来への変革の最前線に位置付けています。

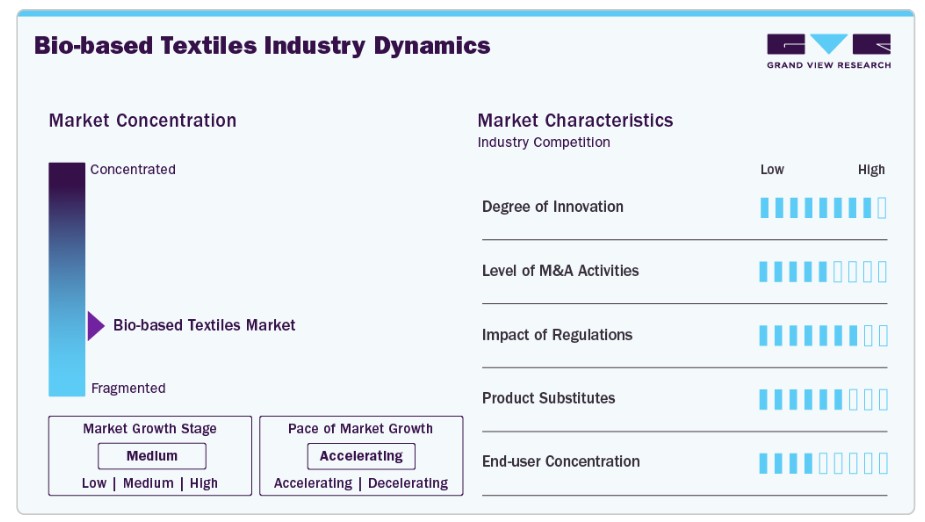

市場集中度と特徴

バイオベーステキスタイル業界は中程度の集中度を示しており、数社の主要企業が市場を支配する一方、多くの新興スタートアップが参入しています。主要企業は、持続可能な繊維の開発とスケーラブルな生産プロセスの革新に多額の投資を行っています。一方、市場には、キノコレザー、海藻由来の繊維、植物由来の繊維など、独自のバイオベース素材に特化した小規模なニッチブランドも積極的に参入しています。この既存企業と俊敏なイノベーターの組み合わせは、製品品質、持続可能性の認証、コスト効率の継続的な改善を促す競争的なダイナミクスを生み出しています。

バイオベーステキスタイルの普及が進む一方で、製品代替品は市場動向に影響を与える重要な要因です。石油由来のポリエステルやナイロンなどの従来の合成繊維は、低コストと確立された製造インフラを背景に依然として支配的地位を維持しています。また、綿や羊毛などの伝統的な天然繊維も代替品として機能していますが、水使用量や土地利用に関する持続可能性の課題を抱えています。リサイクルテキスタイルやバイオベースと合成繊維を組み合わせたブレンド生地など、新興の代替品も性能と環境メリットのバランスを追求して競争しています。この代替品の多様性は、バイオベースのテキスタイルメーカーが、生分解性、炭素排出量の削減、独自の素材特性に焦点を当てて製品を差別化し、革新を推進する要因となっています。

原材料の洞察

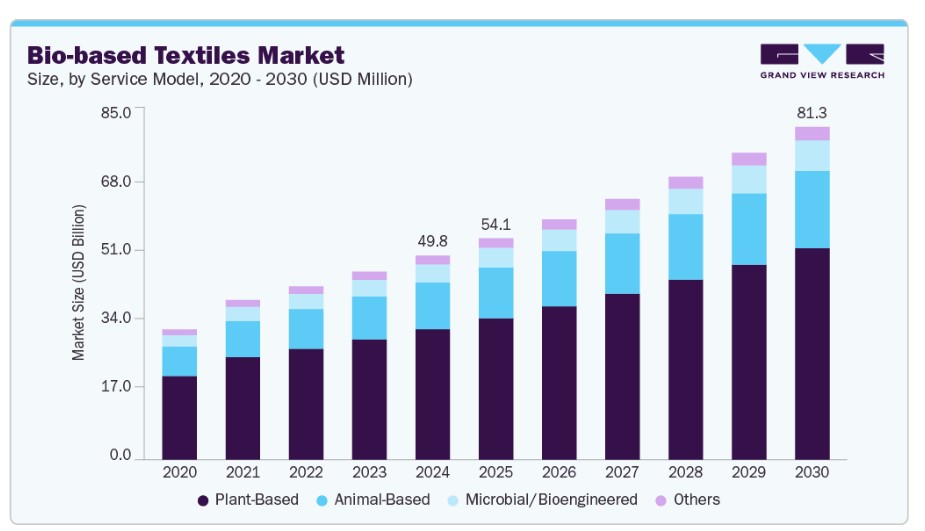

植物由来のセグメントは、2024年に63.9%の最大の売上高シェアを占め、市場をリードしました。これは、長年の使用歴と確立されたサプライチェーンが要因です。綿、亜麻(リネン)、麻、竹などの繊維は、合成繊維に比べて生分解性や環境負荷の低さといった持続可能性のメリットで広く認識されています。これらの植物由来テキスタイルは、自然な触感、通気性、汎用性から、多くのファッションやホームテキスタイルブランドに採用され、持続可能な繊維の主要な選択肢となっています。さらに、農業技術や加工技術の進歩により、植物由来繊維の品質と供給量が向上し、その市場支配的地位がさらに強化されています。

微生物/バイオエンジニアリング繊維セグメントは、ファッションとテキスタイル業界の持続可能性課題に対応できるため、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これらのテキスタイルは、細菌、酵母、藻類などの微生物を用いて、細菌セルロースやバイオエンジニアリングタンパク質(例:クモの糸)などの繊維を制御された環境下でバイオ合成して製造されます。このプロセスは、綿などの従来の天然繊維と比較して、水、土地、化学物質の使用量を大幅に削減します。さらに、微生物由来のテキスタイルは生分解可能であり、強度、柔軟性、吸湿性などの特定の特性を設計できるため、多様な用途に高い汎用性を発揮します。消費者とブランドがエコフレンドリーで倫理的に調達された代替品を求める傾向が強まる中、バイオエンジニアリングテキスタイルは、循環型経済の目標と一致するスケーラブルで革新的なソリューションとして注目され、バイオベーステキスタイル業界で最も急速に成長するセグメントとしての地位を確立しています。

アプリケーションインサイト

2024年に市場最大の売上高シェア51.2%を占めたアパレルセグメントは、持続可能なファッションへの消費者意識の高まりとエコフレンドリーな衣料品の需要増加が要因です。主要なファッションブランドは、環境基準と倫理基準に準拠するため、オーガニックコットン、ヘンプ、バンブーなどのバイオベース素材をコレクションに組み込んでいます。特に都市部や先進国市場では、消費者が衣料品の選択において持続可能性を優先する傾向が強まり、高級ブランドから量産ブランドまで、植物由来や動物由来のバイオテキスタイルの採用が進んでいます。このセグメントは、バイオベース衣料品の環境メリットを強調するグローバルなサプライチェーンとマーケティング戦略の確立からも恩恵を受けています。

ホームテキスタイルセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。ベッドリネン、カーテン、家具生地、タオルなど、持続可能なホーム製品への需要が急増しており、消費者は居住空間にエコフレンドリーな代替品を求めています。インテリアデザイナーや家具メーカーも、グリーンビルディング認証の取得や顧客の非毒性・生分解性素材への好みを満たすため、バイオベースの生地を採用しています。さらに、室内環境の品質と健康への意識が高まる中、住宅購入者はアレルゲンや化学物質の暴露を軽減する再生可能資源由来のテキスタイルを選択する傾向にあります。このトレンドは、製品イノベーションの進展、手頃な価格、ホームデコレーション分野での小売流通の拡大によって後押しされています。

地域別動向

北米のバイオベーステキスタイル市場は、高い消費者意識、支援的な規制、持続可能性の強い文化を特徴とする主要市場です。この地域では、ファッション、スポーツウェア、住宅インテリアなど、幅広い分野でエコフレンドリーな生地の採用が進んでいます。主要なブランドは、バイオベースのイノベーションと持続可能な調達実践に積極的に投資しています。さらに、米国とカナダを中心に、政府のインセンティブと環境規制が、生分解性や再生可能なテキスタイルへの移行を促進しています。

米国バイオベーステキスタイル市場動向

2024年、米国は北米におけるバイオベーステキスタイル市場で最大の市場売上高シェアを占めました。これは、成熟したファッション産業と持続可能な製品に対する高い消費者需要に支えられたものです。米国を拠点とするブランドは、コレクションにバイオベース素材を組み込む先駆的な役割を果たしており、倫理的で透明性の高いサプライチェーンへの消費者ニーズはさらに高まっています。また、伝統的なテキスタイルの代替となる革新的なバイオファイバーやエコフレンドリーな素材の開発に焦点を当てたローカルスタートアップの増加も目立っています。研究機関や資金調達イニシアチブが、この分野のイノベーションをさらに加速させています。

アジア太平洋地域バイオベーステキスタイル市場動向

アジア太平洋地域は2024年にバイオベーステキスタイル市場で最大の売上高シェア47.30%を占め、同地域の巨大なテキスタイル製造基盤、豊富な農業資源、持続可能性への注目が高まっていることが要因です。インド、中国、日本などの国は、政府の支援策と環境意識の高い消費者の需要拡大を背景に、バイオベーステキスタイル生産の先駆的役割を果たしています。同地域は、コスト効率の良い労働力と原材料の入手容易性を活かし、オーガニックコットンやバンブーなどの植物由来繊維の大規模生産を可能にしています。さらに、アジア太平洋地域ではスタートアップ企業と既存メーカー間のイノベーションと提携が急増しており、グローバル市場でのリーダーシップをさらに強化しています。

中国は、世界最大の繊維生産国兼輸出国としての地位を背景に、アジア太平洋市場におけるバイオベーステキスタイル市場で重要な役割を果たしています。同国は、国内の環境規制と持続可能な製品への国際的な需要を背景に、バイオベース素材をテキスタイルサプライチェーンに急速に統合しています。中国企業は、生分解性繊維の生産と合成繊維への依存度削減を目的とした先進技術への投資を強化しています。さらに、中国の中間層の拡大に伴い、エコフレンドリーなファッションへの関心が高まり、国内のバイオベーステキスタイル需要が拡大しています。

欧州のバイオベーステキスタイル市場動向

欧州のバイオベーステキスタイル市場は、厳格な規制と持続可能な生活への消費者支持が広く浸透する、強固で環境先進的な市場です。EUのグリーン・ディールと循環型経済行動計画は、テキスタイルメーカーにバイオベース素材の採用と環境影響の削減を促しています。品質と持続可能性で知られる欧州のファッションブランドは、オーガニックや生分解性繊維への移行を急速に進めています。同地域は循環型ファッションのイニシアチブでも先導的役割を果たし、再利用、リサイクル、持続可能な調達を促進しています。

ドイツのバイオベーステキスタイル市場は、技術革新と環境責任への強い重視で欧州市場において際立っています。ドイツの製造業者と研究機関は、亜麻、大麻、生分解性合成繊維の高度な加工を含むバイオファイバーの研究開発に多額の投資を行っています。同国の産業技術力と消費者の高い環境意識が、ファッションと技術応用両分野におけるバイオベーステキスタイルの採用を加速させています。

中央・南米バイオベーステキスタイル市場動向

中央・南米のバイオベーステキスタイル市場は、持続可能な農業とエコフレンドリーな製造への注目が高まる新興市場です。ブラジルやペルーなど、オーガニックコットンやアルパカウールなどの天然繊維に富む国々は、これらの資源を活用してバイオベーステキスタイルの生産を開始しています。市場は依然として発展途上段階ですが、政府の支援政策と持続可能な輸出への世界的な需要の増加が、地域における成長機会を創出しています。

中東・アフリカ バイオベーステキスタイル市場動向

中東・アフリカ地域のバイオベーステキスタイル市場は、バイオベーステキスタイルの採用が初期段階にありますが、人口の増加、ファッション業界の拡大、持続可能性への注目が高まっていることから、強い潜在力を有しています。南アフリカやアラブ首長国連邦(UAE)などの国では、持続可能なファッションとテキスタイルのイノベーションを探索し始めています。インフラや意識は他の地域に比べてまだ限定的ですが、グリーン技術への投資と環境問題への懸念の高まりが、今後数年間で市場の漸進的な成長を後押しすると予想されています。

主要なバイオベーステキスタイル企業動向

市場で主要なプレイヤーには、NatureWorks LLCとBASF SEが含まれます

- NatureWorks LLCは、カーギルとPTT Global Chemicalの合弁企業で、植物資源由来のバイオプラスチックの主要な製造業者です。同社の主力製品である「インジオ」は、トウモロコシ澱粉などの再生可能資源から製造されるポリ乳酸(PLA)ポリマーです。インジオは、繊維製品をはじめとするさまざまな用途に使用されており、石油由来の素材に代わる持続可能な素材として注目されています。

- BASF SE は、繊維廃棄物から製造されるポリアミド 6(ナイロン 6)である「ループアミド」などの革新的な製品を通じて、持続可能な繊維分野において大きなストライドを遂げています。BASF は Inditex と提携し、Loopamid を 100% 使用したジャケットを発売、循環型ファッションソリューションの可能性を実証しました。さらに、BASF の Ultramid、Ccycled、Ultramid BMB 製品には、それぞれリサイクル素材とバイオ廃棄物を原料として使用しており、繊維産業の持続可能性をさらに推進しています。

MycoWorks、Bolt Threads は、バイオベースの繊維業界における新興市場参加企業の一部です。

- MycoWorksは、マイセリウムを基にした素材に特化したバイオテクノロジー企業です。同社の独自技術「Fine Mycelium」は、動物の皮革の特性を模倣した持続可能な皮革代替品「Reishi」を生産しています。MycoWorksはHermèsなどの高級ブランドと提携し、需要拡大に対応するためサウスカロライナ州に大規模な製造施設を設立しました。

- Bolt Threadsは、自然から着想を得た革新的なバイオマテリアル開発で知られています。同社の製品には、マイセリウムを原料としたレザー代替素材「マイロ」と、合成クモの糸繊維「マイクロシルク」があります。ボルト・スレッドスは、ステラ・マッカートニーやアディダスなどのブランドと提携し、これらの持続可能な素材をファッション製品に採用しています。

主要なバイオベーステキスタイル企業:

以下の企業は、グローバルなバイオベーステキスタイル市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- NatureWorks LLC

- BASF SE

- MycoWorks

- Bolt Threads

- Lenzing AG

- Teijin Limited.

- Von Holzhausen.

- Toray Industries, Inc.

- Spinnova

- Ecofibre Limited

最近の動向

- 2024年1月、BASFはインディテックスと協力し、テキスタイル廃棄物から100%リサイクルされたポリアミド6(ナイロン)である「ループアミド」を発売しました。このイノベーションは、混合テキスタイル廃棄物を新しい衣類にリサイクル可能にすることで、ファッション業界の循環型経済を支援します。

- 2023年9月、MycoWorksはサウスカロライナ州ユニオンに世界初の商業規模のFine Mycelium生産工場をオープンし、年間数百万平方フィートのReishiを供給する計画です。

グローバル・バイオベースド・テキスタイル市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル・バイオベースド・テキスタイル市場レポートを、原料、用途、地域に基づいてセグメント化しています。

原料別見通し(売上高、米ドル百万、2018年~2030年)

- 植物由来

- 動物由来

- 微生物/バイオエンジニアリング

- その他

用途別見通し(売上高、米ドル百万、2018年~2030年)

- アパレル

- ホームテキスタイル

- 産業用テキスタイル

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインアジア太平洋中国日本インド韓国中南米中東・アフリカ

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD億ドル)

2.2. セグメント別見通し

2.3. 競合分析

第3章. バイオベーステキスタイル市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:バイオベーステキスタイル市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的環境

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. バイオベーステキスタイル市場:原料推定とトレンド分析

4.1. 主要なポイント

4.2. 原料動向分析と市場シェア(2024年と2030年)

4.3. グローバルバイオベーステキスタイル市場、原料別、2018年~2030年(百万ドル)

4.4. 植物由来

4.4.1. 植物由来バイオベーステキスタイル市場推定値と予測、2018年~2030年(百万ドル)

4.5. 動物由来

4.5.1. 動物由来のバイオベーステキスタイル市場規模と予測(2018年~2030年)(百万ドル)

4.6. 微生物/バイオエンジニアリング

4.6.1. 微生物/バイオエンジニアリング由来のバイオベーステキスタイル市場規模と予測(2018年~2030年)(百万ドル)

4.7. その他

4.7.1. バイオベース繊維市場規模予測(その他)、2018年~2030年(百万ドル)

第5章 バイオベース繊維市場:用途別市場規模予測とトレンド分析

5.1. 主要なポイント

5.2. 用途別市場動向分析と市場シェア(2024年と2030年)

5.3. グローバルバイオベーステキスタイル市場、用途別、2018年~2030年(百万米ドル)

5.4. アパレル

5.4.1. アパレル向けバイオベーステキスタイル市場規模と予測、2018年~2030年(百万米ドル)

5.5. 家庭用テキスタイル

5.5.1. 家庭用テキスタイルにおけるバイオベーステキスタイル市場の見積もりおよび予測(2018年~)(百万米ドル)

5.6. 産業用テキスタイル

5.6.1. 産業用テキスタイルにおけるバイオベーステキスタイル市場の見積もりおよび予測(2018年~)(百万米ドル)

5.7. その他

5.7.1. バイオベーステキスタイル市場規模予測(その他)、2018年~(百万ドル)

第6章 バイオベーステキスタイル市場:地域別市場規模とトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米バイオベース繊維市場規模と予測、2018年~2030年(百万ドル)

6.3.2. 北米バイオベース繊維市場規模と予測、原料別、2018年~2030年(百万ドル)

6.3.3. 北米バイオベーステキスタイル市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.3.4. アメリカ

6.3.4.1. アメリカバイオベーステキスタイル市場規模と予測、2018年~2030年(百万ドル)

6.3.4.2. 米国バイオベース繊維市場規模予測(原料別)、2018年~2030年(百万ドル)

6.3.4.3. 米国バイオベース繊維市場規模予測(用途別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダバイオベーステキスタイル市場規模推計と予測、2018年~2030年(百万米ドル)

6.3.5.2. カナダバイオベーステキスタイル市場規模推計と予測、原料別、2018年~2030年(百万米ドル)

6.3.5.3. カナダ バイオベース繊維市場規模と予測、用途別、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ バイオベース繊維市場規模と予測、2018年~2030年(百万米ドル)

6.3.6.2. メキシコ バイオベース繊維市場規模推計と予測(原料別)、2018年~2030年(百万ドル)

6.3.6.3. メキシコ バイオベース繊維市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

6.4. ヨーロッパ

6.4.1. 欧州バイオベース繊維市場規模予測(2018年~2030年)(百万ドル)

6.4.2. 欧州バイオベース繊維市場規模予測(原料別、2018年~2030年)(百万ドル)

6.4.3. 欧州バイオベーステキスタイル市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツバイオベーステキスタイル市場規模と予測、2018年~2030年(百万米ドル)

6.4.4.2. ドイツ バイオベーステキスタイル市場規模予測(原料別)、2018年~2030年(百万ドル)

6.4.4.3. ドイツ バイオベーステキスタイル市場規模予測(用途別)、2018年~2030年(百万ドル)

6.4.5. イギリス

6.4.5.1. イギリス バイオベーステキスタイル市場規模推計と予測、2018年~2030年(百万ドル)

6.4.5.2. イギリス バイオベーステキスタイル市場規模推計と予測、原料別、2018年~2030年(百万ドル)

6.4.5.3. イギリスバイオベーステキスタイル市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.4.6. フランス

6.4.6.1. フランスバイオベーステキスタイル市場規模と予測、2018年~2030年 (百万ドル)

6.4.6.2. フランス バイオベース繊維市場規模推計と予測、原料別、2018年~2030年(百万ドル)

6.4.6.3. フランス バイオベース繊維市場規模推計と予測、用途別、2018年~2030年(百万ドル)

6.4.7. イタリア

6.4.7.1. イタリアのバイオベース繊維市場規模推計と予測、2018年~2030年 (USD百万)

6.4.7.2. イタリアのバイオベース繊維市場推定値と予測、原料別、2018年~2030年 (USD百万)

6.4.7.3. イタリアのバイオベース繊維市場推定値と予測、用途別、2018年~2030年 (USD百万)

6.4.8. スペイン

6.4.8.1. スペインのバイオベース繊維市場規模と予測(2018年~2030年)(USD百万)

6.4.8.2. スペインのバイオベース繊維市場規模と予測(原料別)、2018年~2030年(百万ドル)

6.4.8.3. スペインのバイオベース繊維市場規模と予測(用途別)、2018年~2030年 (USD百万)

6.5. アジア太平洋

6.5.1. アジア太平洋地域バイオベーステキスタイル市場規模と予測(2018年~2030年)(USD百万)

6.5.2. アジア太平洋地域バイオベーステキスタイル市場規模と予測(原料別)(2018年~2030年)(USD百万)

6.5.3. アジア太平洋地域バイオベーステキスタイル市場規模予測(用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国バイオベーステキスタイル市場規模予測(2018年~2030年)(百万米ドル)

6.5.4.2. 中国バイオベーステキスタイル市場規模と予測(原料別)、2018年~2030年(百万ドル)

6.5.4.3. 中国バイオベーステキスタイル市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.5. インド

6.5.5.1. インドのバイオベース繊維市場規模と予測(2018年~2030年、百万米ドル)

6.5.5.2. インドのバイオベーステキスタイル市場規模と予測(原料別)、2018年~2030年(百万ドル)

6.5.5.3. インドのバイオベーステキスタイル市場規模と予測(用途別)、2018年~2030年 (百万ドル)

6.5.6. 日本

6.5.6.1. 日本のバイオベース繊維市場規模と予測(2018年~2030年)(百万ドル)

6.5.6.2. 日本のバイオベース繊維市場規模と予測(原料別、2018年~2030年)(百万ドル)

6.5.6.3. 日本のバイオベース繊維市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.7. 韓国

6.5.7.1. 韓国のバイオベース繊維市場規模と予測、2018年~2030年 (USD百万)

6.5.7.2. 韓国バイオベーステキスタイル市場規模推計と予測、原料別、2018年~2030年(USD百万)

6.5.7.3. 韓国バイオベーステキスタイル市場規模推計と予測、用途別、2018年~2030年(USD百万)

6.6. 中南米

6.6.1. 中南米バイオベース繊維市場規模推計と予測(2018年~2030年)(百万米ドル)

6.6.2. 中南米バイオベース繊維市場規模推計と予測(原料別、2018年~2030年) (USD百万)

6.6.3. 中南米バイオベーステキスタイル市場規模と予測(用途別)、2018年~2030年(USD百万)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカバイオベーステキスタイル市場規模と予測、2018年~2030年(USD百万)

6.7.2. 中東・アフリカ地域バイオベース繊維市場規模と予測(原料別)、2018年~2030年(百万ドル)

6.7.3. 中東・アフリカ地域バイオベース繊維市場規模と予測(用途別)、2018年~2030年(百万ドル)

第7章 供給業者分析

7.1. クラリッチ・マトリックス

7.2. エンゲージメント・モデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング(2024年)

8.6. 企業一覧

8.6.1. NatureWorks LLC

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. BASF SE

8.6.2.1. 企業概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. MycoWorks

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. Bolt Threads

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. Lenzing AG

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. Teijin Limited.

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. Von Holzhausen.

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. トロイ産業株式会社.

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. SPINNOVA

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. エコファイバー・リミテッド

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1. バイオベーステキスタイル市場の見積もりおよび予測(2018年~2030年、USD百万)

表2. 植物由来バイオベーステキスタイル市場規模推計と予測(2018年~2030年、USD百万)

表3. バイオベーステキスタイル市場規模推計と予測(動物由来別)、2018年~2030年(百万ドル)

表4. バイオベーステキスタイル市場規模推計と予測(微生物/バイオエンジニアリング別)、2018年~2030年(百万ドル)

表5. バイオベーステキスタイル市場規模推計と予測(その他)、2018年~2030年(百万ドル)

表6. バイオベーステキスタイル市場規模推計と予測(アパレル)、2018年~2030年(百万ドル)

表7. バイオベース繊維市場規模と予測(家庭用繊維)、2018年~(百万ドル)

表8. バイオベース繊維市場規模と予測(産業用繊維)、2018年~(百万ドル)

表9. バイオベース繊維市場規模と予測(その他)、2018年~ (USD百万)

表10. 北米バイオベーステキスタイル市場規模と予測(2018年~2030年)(USD百万)

表11. 北米バイオベーステキスタイル市場規模と予測(原料別)(2018年~2030年)(USD百万)

表12. 北米バイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表13. 米国バイオベーステキスタイル市場規模推計と予測、2018年~2030年 (USD百万)

表14. 米国バイオベーステキスタイル市場規模予測(原料別)、2018年~2030年(USD百万)

表15. 米国バイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表16. カナダバイオベーステキスタイル市場規模推計と予測、2018年~2030年 (USD百万)

表17. カナダバイオベーステキスタイル市場規模予測(原料別)、2018年~2030年(USD百万)

表18. カナダバイオベーステキスタイル市場規模予測(用途別)、2018年~2030年 (USD百万)

表19. メキシコ バイオベース繊維市場の見積もりおよび予測、2018年~2030年 (USD百万)

表20. メキシコ バイオベース繊維市場の見積もりおよび予測、原料別、2018年~2030年 (USD百万)

表21. メキシコ バイオベース繊維市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表22. ヨーロッパ バイオベース繊維市場規模推計と予測、2018年~2030年 (USD百万)

表23. 欧州バイオベーステキスタイル市場規模推計と予測(原料別)、2018年~2030年(USD百万)

表24. 欧州バイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表25. ドイツのバイオベース繊維市場規模予測(2018年~2030年)(百万米ドル)

表26. ドイツのバイオベーステキスタイル市場規模と予測(原料別)、2018年~2030年(百万ドル)

表27. ドイツのバイオベーステキスタイル市場規模と予測(用途別)、2018年~2030年(百万ドル)

表28. イギリス バイオベース繊維市場規模と予測(2018年~2030年)(百万ドル)

表29. イギリス バイオベース繊維市場規模と予測(原料別、2018年~2030年)(百万ドル)

表30. イギリス バイオベース繊維市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表31. フランス バイオベース繊維市場規模推計と予測(2018年~2030年)(百万ドル)

表32. フランス バイオベース繊維市場規模推計と予測(原料別、2018年~2030年)(百万ドル)

表33. フランス バイオベース繊維市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表34. イタリア バイオベース繊維市場規模推計と予測、2018年~2030年 (USD百万)

表35. イタリアのバイオベーステキスタイル市場規模推計と予測(原料別)、2018年~2030年(USD百万)

表36. イタリアのバイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表37. スペインのバイオベース繊維市場規模と予測(2018年~2030年)(百万ドル)

表38. スペインのバイオベース繊維市場規模と予測(原料別、2018年~2030年) (USD百万)

表39. スペインのバイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表40. アジア太平洋地域のバイオベーステキスタイル市場規模推計と予測、2018年~2030年(USD百万)

表41. アジア太平洋地域バイオベーステキスタイル市場規模推計と予測(原料別)、2018年~2030年(百万米ドル)

表42. アジア太平洋地域バイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表43. 中国バイオベーステキスタイル市場規模予測(2018年~2030年、百万米ドル)

表44. 中国バイオベーステキスタイル市場規模予測(原料別)、2018年~2030年(百万ドル)

表45. 中国バイオベーステキスタイル市場規模予測(用途別)、2018年~2030年(百万ドル)

表46. インドのバイオベース繊維市場規模予測(2018年~2030年、百万米ドル)

表47. インドのバイオベース繊維市場規模推計と予測(原料別)、2018年~2030年(百万ドル)

表48. インドのバイオベース繊維市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表49. 日本のバイオベース繊維市場の見積もりおよび予測、2018年~2030年(USD百万)

表50. 日本のバイオベース繊維市場の見積もりおよび予測、原料別、2018年~2030年(USD百万)

表51. 日本のバイオベース繊維市場規模と予測(用途別)、2018年~2030年(百万ドル)

表52. 韓国のバイオベース繊維市場規模と予測、2018年~2030年 (USD百万)

表53. 韓国のバイオベース繊維市場規模推計と予測(原料別)、2018年~2030年(USD百万)

表54. 韓国のバイオベース繊維市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表55. 中南米バイオベーステキスタイル市場規模予測(2018年~2030年)(百万米ドル)

表56. 中南米バイオベーステキスタイル市場規模推計と予測(原料別)、2018年~2030年(百万ドル)

表57. 中南米バイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表58. 中東・アフリカ地域バイオベース繊維市場規模推計と予測(2018年~2030年)(USD百万)

表59. 中東・アフリカ地域バイオベース繊維市場規模推計と予測(原料別、2018年~2030年)(USD百万)

表60. 中東・アフリカ地域バイオベーステキスタイル市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場概要

図8 セグメント別見通し

図9 競争動向

図10 バイオベーステキスタイル市場 – バリューチェーン分析

図11 バイオベーステキスタイル市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT)

図16 ソース資料:主要なポイント

図17 ソース資料:市場シェア、2024年と2030年

図18 アプリケーション:主要なポイント

図19 アプリケーション:市場シェア、2024年と2030年

図20 地域、2024年と2030年, (USD百万)

図21 地域別市場動向:主要ポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

| ※参考情報 バイオ由来テキスタイルは、植物や動物などの再生可能なバイオマスから作られる繊維です。このテキスタイルは、環境への負荷を軽減することを目的としています。従来の合成繊維は主に石油由来であり、生産過程や廃棄時に環境問題を引き起こす可能性があります。それに対し、バイオ由来テキスタイルは持続可能な資源を利用するため、環境にやさしく、ファッション業界におけるサステナビリティの観点から注目されています。 バイオ由来テキスタイルは、様々な種類があります。たとえば、コットンやリネン、ウールなどの天然繊維がその例です。これらの繊維は、植物や動物から直接得られるため、生分解性があり、環境に戻ることが可能です。また、最近では、トウモロコシやサトウキビから得られるポリ乳酸(PLA)や、バイオポリエステルなどの合成繊維も注目されています。これらは、化学的に改良された新しいタイプの繊維ですが、いずれもバイオマスを原料としています。 用途については、バイオ由来テキスタイルは様々な分野で利用されています。衣料品だけでなく、インテリア、鞄、靴、スポーツウェアといった多岐にわたるアイテムに応用されています。特にファッション業界では、エコ・ファッションがトレンドとなっているため、多くのブランドがバイオ由来テキスタイルを採用するようになっています。さらに、自動車の内装や建材としても使用されることがあります。 このようなテキスタイルの生産には、いくつかの関連技術が関与しています。たとえば、バイオテクノロジーやナノテクノロジーなどの先進技術が活用されています。バイオテクノロジーは、特定の植物を遺伝子操作して耐久性や抗菌性を向上させることができるため、より高機能な繊維を生み出すことが可能です。また、ナノテクノロジーを活用することで、テキスタイルの機能性を高めることもでき、撥水性や防汚性を持たせることができます。 加えて、循環型経済の観点から、バイオ由来テキスタイルの廃棄物をリサイクルする技術も進化しています。廃棄されたテキスタイルを分解し、再利用することで新たな繊維として生まれ変わらせることが可能です。これにより、資源の無駄を減らすことができるだけでなく、廃棄物を減少させることにも寄与します。 バイオ由来テキスタイルの市場は、今後も拡大が予想されています。消費者の環境意識が高まる中で、持続可能な製品を求めるニーズが増えており、企業もそれに応える形で新しい製品を開発しています。また、政策面でも政府が環境への配慮を強化しているため、業界全体のサステナビリティへの取り組みが急速に進んでいます。 今後、さらに多様な素材が開発され、バイオ由来テキスタイルの用途は広がる可能性があります。それに伴い、持続可能なファッションの重要性も高まることでしょう。また、技術の進歩により、より効率的で低コストで生産できるようになると、業界全体の競争力が強化されると考えられます。 総じて、バイオ由来テキスタイルは環境に優しい選択肢として、多くの可能性を秘めています。持続可能な社会を目指すために、この分野の発展を見守ることが重要です。 |