規制当局と政策の恩恵が、この市場の拡大のための強固な基盤を構築しているため、市場は引き続き成長しています。米国食品医薬品局(FDA)と欧州医薬品庁(EMA)は、希少疾病用医薬品の指定、迅速承認、および希少疾病治療薬の開発を促進するための財政的インセンティブを組織に提供しています。学術研究機関、バイオテクノロジー企業、大手製薬会社間のさまざまな商業的アプローチにより、治療法の発見と商業化のプロセスが加速しています。

北米は、規制の厳しい先進的な医療プラットフォームを背景に市場をリードしていますが、東アジア諸国では、バイオメディカル分野への投資の増加と希少疾患の認識の高まりから、希少な神経疾患の研究が急速に進んでいます。この市場は、治療費の高額化、保険適用に関する問題、複雑な医療療法の利用制限など、幅広い成長の妨げとなる複数の課題に直面しています。

希少神経疾患治療市場の過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

近年(2020 年から 2024 年)、RNA ベースの治療やモノクローナル抗体薬に加え、遺伝子治療の進歩により、希少神経疾患の治療薬に革命が起こっています。

FDAは2020年にSMAの治療用遺伝子療法としてZolgensmaを承認し、希少神経疾患治療における画期的な進展を遂げました。2021年には、製薬企業が従来の低分子医薬品を超える新たな治療戦略を模索する中、ALS、ハンチントン病、レット症候群の患者を対象とした臨床試験が加速しました。

2022年はCRISPRベースの遺伝子編集ツールの採用が拡大し、遺伝性神経疾患および神経筋疾患の非臨床研究が可能になりました。2023年にはモノクローナル抗体療法の開発が大幅に拡大し、ソリリスは重症筋無力症患者および他の自己免疫性神経疾患患者にとって人生を変える薬としての地位を獲得しました。RNAベースの治療法分野では規制上の重大な進展があり、2024年にデュシェンヌ型筋ジストロフィー(DMD)とALSへの適用が実現しました。

- 短期(2025年から2028年):遺伝子療法とRNA療法の拡大 – 今後3年間で、遺伝子療法とRNAベースの治療法の承認件数が大幅に増加します。バイオテクノロジーの未来と次世代療法への大規模な投資により、FDAとEMAは最先端療法の承認を迅速化します。また、保険適用範囲の拡大や価格交渉など、遺伝子治療への市場アクセスが改善されることで、治療法の採用がさらに進むでしょう。

- 中期(2029 年から 2031 年):デジタルヘルスと AI の統合 – 2020 年代後半にかけて、デジタルヘルスと AI による創薬が、精密医療の推進において重要な役割を果たすでしょう。AI は、医薬品開発期間の短縮、臨床試験のための患者募集の最適化、バイオマーカー分析による疾患の早期診断の支援が期待されています。また、バイオマーカーを活用した個別化医療が台頭し、特定の遺伝子変異に合わせて治療法を個別化することで、有効性が向上するでしょう。

- 長期(2032年から2035年):遺伝子治療および細胞治療の普及 – 2031年から2035年にかけて、この産業は成熟期を迎え、遺伝子治療および再生医療が主流の治療法へと発展するきっかけとなるでしょう。特にSMA、ALS、ハンチントン病の治療は、治癒を目的とした治療法が市場を大きく変化させるでしょう。さらに、アジア太平洋地域は、政府によるバイオマーカーの研究開発投資と医療へのアクセスが拡大しており、ヨーロッパに次ぐ第 2 位の市場に成長すると予想されています。

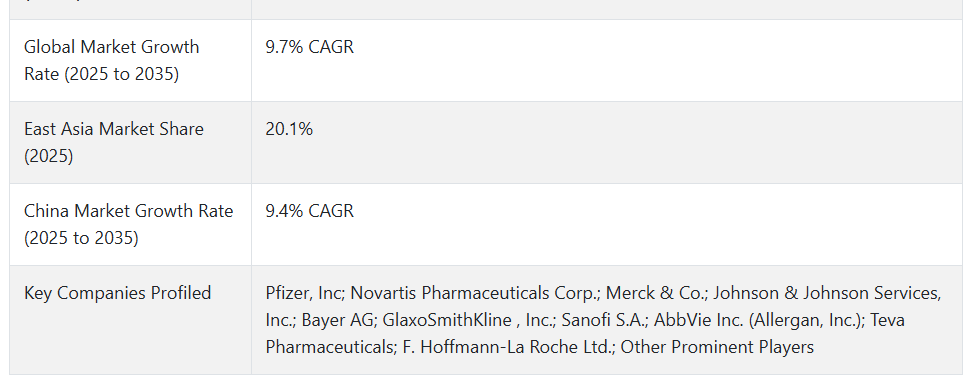

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、希少な神経疾患の治療薬市場は、2025 年から 2035 年までの予測期間において、年平均成長率 9.8% で成長すると予想されています。

市場動向

希少な神経疾患の治療薬の世界的な販売を後押ししている要因は何ですか?

「遺伝子および RNA ベースの治療への投資の増加」

医療分野では、神経疾患の治療を進歩させるために、遺伝子および RNA 治療に依存しています。なぜなら、これらの治療法は、持続的な効果と、疾患の根治が可能な正確な治療メカニズムをもたらすからです。2024年には遺伝子療法に10億ドルの投資が行われ、主要なバイオテクノロジー企業はCRISPRベースの遺伝子編集ウイルスベクター療法やアンチセンスオリゴヌクレオチド(ASO)の研究に注力しました。FDAによるZolgensma、Spinraza、Elevidysの承認は、これらの治療法の有効性を確認しました。

治療費は1回あたり100万ドルから200万ドルと高額であり、依然として大きな障壁となっています。公的機関と民間企業との連携強化、ベンチャーキャピタルの支援、支払いオプションの拡大により、医療サービスのアクセス性が向上しています。遺伝子療法とRNA療法は、2035年以降、希少神経疾患治療の50%以上を占め、これらの疾患の主要な治療選択肢となるでしょう。

「強力な規制と財政的インセンティブ」

政府は、希少疾病用医薬品規制とインセンティブを通じて、医薬品市場の発展を推進する重要な柱となっています。米国の希少疾病用医薬品法と欧州医薬品庁(EMA)の希少疾病用医薬品指定制度は、バイオテクノロジー企業に財政的報酬、特許保護の延長、税制優遇措置を提供し、希少神経疾患の治療法開発を促進しています。

政府は慎重な投資を通じて、研究活動と臨床試験プログラムの両方を加速させています。2023 年、中国は希少疾患の研究に50 億米ドルを投じ、米国国立衛生研究所は神経変性疾患の研究に42 億米ドルを投資しました。これらのプログラムにより、バイオ医薬品企業は設備投資を削減でき、希少疾患の治療薬の開発を継続することが可能になりました。

希少神経疾患治療薬のメーカーが直面する課題は何ですか?

「先進治療の高コストと入手難」

希少神経疾患向けの遺伝子治療やバイオ医薬品は、1回あたり100万ドルを超える費用がかかるため、ほとんどの患者にとって手頃な価格ではありません。制限的な償還政策、高額な製造コスト、物流の複雑さが、特に低中所得国での採用をさらに制限しています。

保険会社と政府は、治療費を患者 outcomes にリンクさせる「成果連動型価格設定」モデルを徐々に採用し始めています。これらのモデルの導入は地域によって遅く、不均一です。バイオテクノロジー企業が生産能力を拡大し、保険カバーの計画が拡大する中、2030年から2035年にかけて価格圧力は緩和され、これらの人生を変える治療へのアクセスが拡大すると予想されます。

国別インサイト

米国で希少神経疾患治療の導入率が高い理由は?

「イノベーションと投資の市場リーダー」

米国の市場規模は2025年に159億ドルと推計され、2035年まで年平均成長率(CAGR)10.7%で拡大すると予測されています。この市場は、2025年から2035年までに282億ドルの絶対的な機会を生み出すと予測されています。

米国には、希少神経疾患の処方薬と良好な臨床実践を支援する、タイムリーかつ効率的な規制支援、研究開発への多額の支出、確立された医療インフラなど、多くの要素が残っています。2024 年、このカテゴリーの医薬品承認における米国のシェアは、希少疾病用医薬品法やバイオテクノロジー企業に対する税制優遇措置などの政策により、70%以上となりました。

しかし、治療費の高さが、潜在的に 60% の患者がミネラル療法を受けることを妨げ続けています。保険制度改革と新しい償還モデルにより、必要な治療へのアクセスが確保されるでしょう。

中国がロボットセルメーカーにとって魅力的な市場である理由

「希少な神経疾患治療薬市場で最も急成長している市場」

中国は、政府の強力な支援と自国発のバイオテクノロジーのイノベーションに支えられ、急成長している市場として台頭しています。政府は 2023 年に、遺伝子および RNA ベースの医薬品の国内製造を刺激する取り組みの一環として、希少疾患の研究に50 億米ドルの資金を提供すると発表しました。

しかし、中国での市場浸透は依然としてある程度制限されており、中国の国家償還リスト(NRDL)には、希少神経疾患治療薬のわずか 20% が含まれています。長期的な市場拡大には、償還政策の拡充と規制当局の承認の迅速化が不可欠です。

カテゴリー別インサイト

なぜ神経変性疾患が希少神経疾患治療市場を支配しているのか?

「神経変性疾患治療への継続的な研究開発投資」

神経変性疾患治療は、2025年から2035年にかけて年平均成長率(CAGR)10.2%で増加すると予測されています。神経変性疾患は、その膨大な疾患負担、治療法の欠如、新薬への投資の増加により、この産業を牽引しています。ALS、ハンチントン病、パーキンソン病などの疾患には、長期的な治療法がなく、新しい治療法に対する需要が旺盛です。

高齢化の進展は、加齢に伴い神経変性疾患が増加するため、強力な推進要因となっています。バイオ医薬品企業は、モノクローナル抗体、遺伝子治療、RNA ベースの薬剤などの先進的な開発により、疾患特異的な医薬品が改善されるため、神経変性疾患の研究開発を特に重視しています。政府や規制機関は、承認の迅速化、希少疾病用医薬品の優遇措置、研究助成金などを提供しており、このセグメントの成長をさらに後押ししています。

なぜ生物製剤が疾患治療分野で最大のセグメントシェアを占めるのか?

「遺伝子療法と細胞療法が生物製剤の優位性を支える」

生物製剤は、2025年に市場シェアの52.1%を占めると推定されています。生物製剤は、高い有効性と標的指向の性能を組み合わせ、バイオ医薬品分野の継続的な技術革新により市場を支配しています。生物製剤の特定の治療アプローチは、SMA、ALS、またはCIDPと診断された患者におけるより良い治療結果を達成するため、疾患の標的経路を標的としています。Zolgensma による遺伝子治療や、Soliris や Aduhelm などのモノクローナル抗体による治療戦略は、疾患の発現を減少させることで医療介入の在り方を一変させています。

バイオロジックスは、投資の増加と技術の進歩、そしてバイオテクノロジー企業と大手製薬会社の戦略的提携により、市場での優位性をさらに高めています。バイオロジックスは、市場独占権を付与し、価格の上昇を認める希少疾病用医薬品規則のおかげで、収益の見通しが改善しています。

競争環境

希少神経疾患治療市場における主要企業は、Pfizer, Inc., Novartis Pharmaceuticals Corp., Merck & Co., Johnson & Johnson Services, Inc., Bayer AG, GlaxoSmithKline, Inc., Sanofi S.A., AbbVie Inc. (Allergan, Inc.), Teva Pharmaceuticals, F. Hoffmann-La Roche Ltd.です。

各社は、問題を解決し、新規顧客を獲得して競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2023年7月、Biogen社とIonis社は、RNA干渉(RNAi)技術を用いてハンチントン病の進行を遅らせる次世代遺伝子治療薬の開発で提携しました。

- 2023年5月、欧州医薬品庁(EMA)は、希少な神経変性疾患に対する初のCRISPR療法を承認し、ゲノム編集に基づく治療に飛躍的な進歩をもたらしました。これは、遺伝子編集薬の開発を今後さらに加速させるでしょう。

Fact.MR は、最近発表したレポートで、各地域における希少な神経疾患治療薬の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

希少な神経疾患治療産業の研究の細分化

- 疾患別:

- 神経変性疾患:

- ハンチントン病

- 筋萎縮性側索硬化症(ALS)

- 多系統萎縮症

- レビー小体型認知症

- 神経発達障害:

- レット症候群

- アンジェルマン症候群

- 脆弱 X 症候群

- 神経筋疾患:

- 脊髄性筋萎縮症 (SMA)

- デュシェンヌ型筋ジストロフィー(DMD)

- 重症筋無力症

- 遺伝性および代謝性疾患:

- ウィルソン病

- ニーマン・ピック病

- テイ・サックス病

- 自己免疫性神経疾患:

- ギラン・バレー症候群(GBS)

- 慢性炎症性脱髄性多発神経炎(CIDP)

- 硬直症候群

- 神経変性疾患:

- 治療の種類別:

- 遺伝子治療

- 細胞治療

- 酵素補充療法(ERT)

- 低分子医薬品

- モノクローナル抗体

- その他(対症療法、外科的介入など)

- 薬剤の種類別:

- 生物学的製剤

- モノクローナル抗体(例:アデュカヌマブ、エクリズマブ)

- 組換えタンパク質

- 低分子薬

- 酵素阻害剤

- 神経保護剤

- RNAベースの療法

- アンチセンスオリゴヌクレオチド(ASO)

- siRNAベースの療法

- 生物学的製剤

- 投与経路別:

- 経口(錠剤、カプセル)

- 注射剤(静脈内、髄腔内、皮下)

- その他の投与経路(吸入、鼻腔内)

- 流通チャネル別:

- 病院薬局

- 小売薬局

- 専門薬局

- オンライン薬局

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- ガスの種類

- ガス絶縁機器

- 用途

- 最終用途産業

- ガスの種類別

- SF6ベース

- 乾燥空気ベース

- フルオロニトリルベース

- 窒素ベース

- フルオロケトンベース

- その他

- ガス絶縁機器別

- 開閉装置

- 変圧器

- 送電線

- 遮断器

- 用途別

- 漏れ検出

- タイヤの空気圧調整

- 遮断器

- 変電所

- その他(網膜手術

- 最終用途産業別

- 自動車

- 金属産業

- 石油・ガス

- 医療

- 半導体

- 化学・石油化学

- 電力産業

- 建設

- 地域別

- 世界

- 北

- 南

- 東

- アジア

- 南アジアおよび太平洋

- 東

- 東

- 世界 2020 年から 2024 年の売上分析および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 西ヨーロッパの 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国のガスタイプ、ガス絶縁機器、用途、および最終用途産業別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- 3M

- Linde PLC

- Concorde Specialty Gases, Inc.

- KPL International Limited

- Matheson Tri-Gas

- Messer Group GmbH

- Kanto Denka Kogyo Co., Ltd

- Solvay SA

- Yuji America Corporation

- Other Market Players

| ※参考情報 希少神経疾患治療は、一般的に人口の少数に影響を与える神経系の病気に特化した医療の分野です。これらの疾患は、しばしば診断が難しく、治療法が限られているため、患者やその家族にとって大きな負担となりえます。希少神経疾患は、遺伝的要因や感染、自己免疫反応、環境的な要因など、さまざまな原因によって引き起こされることがあります。 希少神経疾患には多くの種類があり、それぞれに異なる症状や治療法があります。例えば、ハンチントン病や筋萎縮性側索硬化症(ALS)、脊髄性筋萎縮症(SMA)などがあります。これらの疾患は、運動機能の障害だけでなく、認知機能や精神的な状態にも影響を与えることがあります。さらに、神経変性疾患や遺伝性神経疾患、炎症性疾患などのカテゴリーに分けられることもあります。 希少神経疾患の治療方法は、多岐にわたります。近年では、遺伝子治療や細胞治療などの革新的な治療法に注目が集まっています。遺伝子治療は、欠損したまたは異常な遺伝子を修正することを目的としており、特に遺伝性の神経疾患に対して効果が期待されています。細胞治療は、健康な細胞を用いて疾患に影響を受けた細胞を修復するアプローチであり、再生医療の一環として進展しています。 薬物療法も重要な治療方法の一つです。希少神経疾患に対する薬は、疾患の進行を遅らせることや症状を緩和することを目的として開発されています。これらの薬物は、特に早期発見と治療が重要であり、継続的な研究と臨床試験を通じて新薬の承認が進められています。 また、神経リハビリテーションや支持療法も重要な役割を果たします。リハビリテーションは、運動能力や日常生活の質を向上させることを目指し、理学療法や作業療法、言語療法が含まれます。患者が持つ潜在能力を最大限に引き出すためには、専門的な治療チームによる包括的なアプローチが求められます。 近年では、希少神経疾患に関する研究が進展しており、早期診断や治療法の開発が進行中です。大規模なデータベースを活用した研究や、遺伝的な背景を基にした個別化医療の検討も進められています。これにより、かつては治療が難しかった疾患に対しても新たな選択肢が生まれることが期待されています。 希少神経疾患治療に関連する技術も多岐にわたります。例えば、バイオマーカーの発見は、疾患の診断や治療の効果を評価する上で重要です。また、人工知能(AI)技術の革新により、疾患の予測や治療法の選定がより精度高く行えるようになりました。デジタルヘルス技術を用いた患者モニタリングも進化しており、疾患の経過をリアルタイムで追跡することが可能になっています。 希少神経疾患の治療においては、医療従事者だけでなく、患者自身やその家族、支援団体の協力も不可欠です。患者の声を反映させた治療法の開発や情報の共有を進めることで、より良い治療環境が整えられるでしょう。希少神経疾患治療は、多くの人々の生活の質を向上させるために、これからも様々な取り組みが続けられていくことでしょう。 |