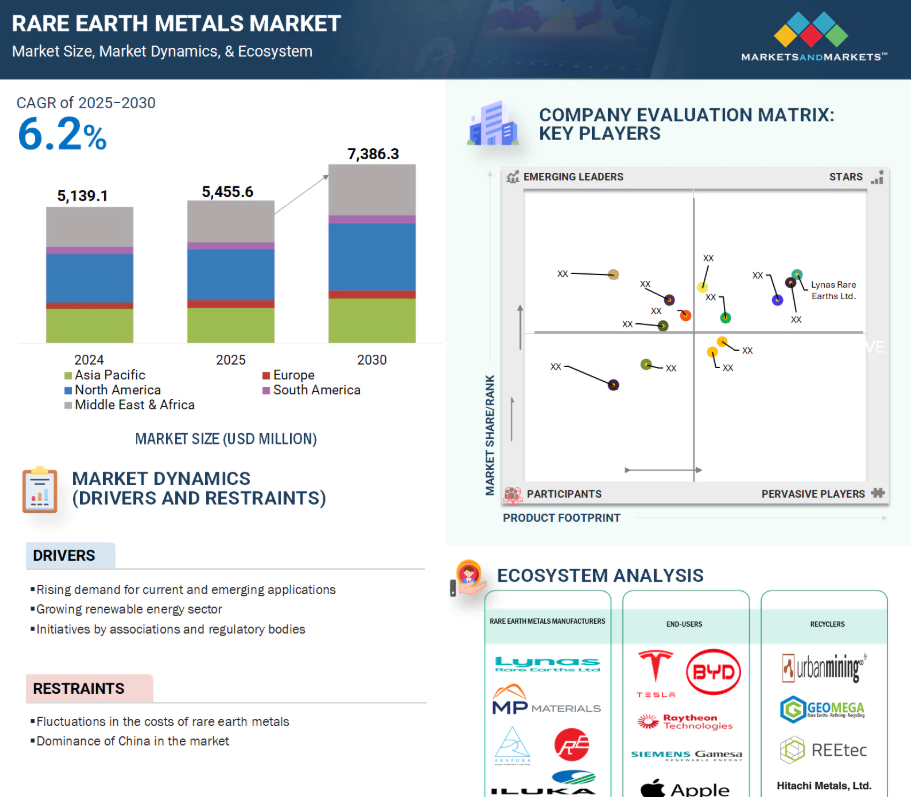

その結果、多くの国々は、技術的レジリエンスと持続可能性に焦点を当てた世界において、希土類を国家にとって重要な戦略的資源と見なしています。世界の希土類金属市場は2024年に51億3910万米ドルと評価され、2030年までに年平均成長率(CAGR)6.2%で73億8630万米ドルに達すると予測されています。電気自動車、再生可能エネルギー、民生用電子機器、防衛分野などにおける先進技術応用が拡大する中、希土類金属市場では需要が加速しています。電気モーター、風力タービン、ロボット工学などの用途で高性能磁石の製造に使用されるネオジム、プラセオジム、ジスプロシウムをはじめとする希土類元素の需要増は、業界の高成長を意味しています。クリーンエネルギーへの世界的な移行と電化、グリーン技術への投資拡大による需要の持続的増加が、希土類元素の需要をさらに押し上げるでしょう。スマートフォン、スマートホーム機器、医療用画像診断装置の増加は、全体的な需要をさらに押し上げるでしょう。重要鉱物の国内・地域サプライチェーン確保に向けた政府戦略は、採掘技術やリサイクル技術の向上によりさらに後押しされ、市場成長を支えています。これらのレアアース金属が、低炭素でハイテクな未来への移行において重要な役割を担うことがお分かりいただけるでしょう。

レアアース金属市場における魅力的な機会

アジア太平洋地域

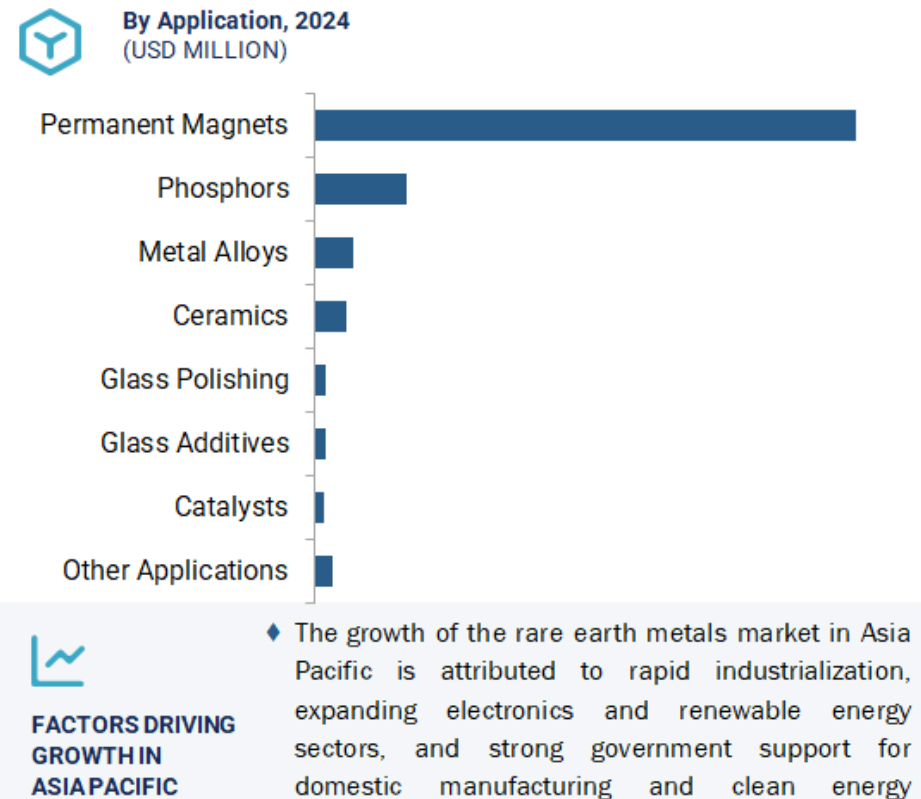

アジア太平洋地域の市場成長は、急速な工業化、拡大するエレクトロニクス・再生可能エネルギー分野、国内製造業とクリーンエネルギー構想に対する政府の強力な支援に起因します。

クリーンエネルギー技術、電気自動車、先端エレクトロニクス、防衛用途からの需要増加により、希土類金属の需要は上昇すると予測されます。

最新先端技術の採用と研究開発活動の拡大は、市場プレイヤーにとって収益性の高い機会を提供する要因となる見込みです。

アジア太平洋地域のレアアース金属市場は、予測期間中に年平均成長率(CAGR)6.5%で成長し、2030年までに62億6720万米ドル規模に達すると見込まれています。

レアアース金属市場の成長は、技術進歩、グリーンインフラへの投資拡大、航空宇宙・防衛分野の拡大、効率的なエネルギー貯蔵ソリューションへの需要増加によって牽引されています。

世界の希土類金属市場の動向

推進要因:再生可能エネルギー分野の成長

世界的にクリーンで持続可能な発電源への移行が進む中、再生可能エネルギー分野は成長の余地があり、希土類金属産業にとってますます重要な影響領域として発展しています。風力発電用タービン発電機の高強度永久磁石の製造には、希土類金属、ネオジム、プラセオジム、ジスプロシウムが不可欠です。各国が前例のない速さで低炭素エネルギー体制へ移行する中(中国、欧州、米国における広範な風力エネルギー導入が示す通り)、風力エネルギーは巨大な成長分野となっています。風力発電機に使用される高強度永久磁石はタービンの効率向上とメンテナンス問題の軽減に寄与します。タービンが集中設置されるケースでは、これらの磁石は洋上風力発電所や大規模な土地で規模の経済を達成するためにタービン交換の選択肢が限られる陸上風力発電所において、不可欠かつ補充不可能な構成要素となっています。風力タービンに加え、希土類磁石および金属は電力系統やエネルギー貯蔵システムの主要部品でもあります。国際再生可能エネルギー機関(IRENA)は、2050年までに再生可能エネルギーの世界発電容量に占める割合が90%以上に達すると予測しており、これに伴い希土類材料の需要も急激に増加する見込みです。こうした動向は、化石エネルギーの段階的廃止に伴い、これまで構築されてきた連邦政府のクリーンエネルギー投資計画やクリーンエネルギー枠組みを補完するものです。こうした動向を踏まえると、希土類元素および金属は、世界的に前例のない規模と速度で拡大する再生可能エネルギーと、これまで以上に密接に関連していくことになります。

制約要因:希土類金属の価格変動

レアアース金属の価格変動性は、世界的なレアアース金属市場における主要な制約要因であり、主要セクターの製造業者やエンドユーザーに不確実性をもたらします。レアアース金属市場の価格変動は、ほぼ完全にサプライチェーンの集中、地政学的問題、環境規制に関連しています。中国はレアアース金属の最大の生産国かつ精製国です。政府政策の変更や輸出制限は、世界的なレアアース市場において価格を急速かつ大幅に上昇または下落させる可能性があります。価格の不安定さは、電子機器、再生可能エネルギー、電気自動車、防衛産業など、希土類材料を主要構成要素とする分野の製造業者やエンドユーザーに影響を及ぼします。価格上昇や予測不能性は生産コストを押し上げ、調達時期に影響を与え、将来の調達計画に不確実性を生じさせ、希土類を原料とする技術への投資を制限します。希土類金属採掘に伴う環境への影響とコストは、需要を活かした新たな供給源の開発を妨げ、価格の不安定性をさらに助長しています。

機会:マグネット・トゥ・マグネット閉ループ製造

マグネット・トゥ・マグネット閉ループ製造は、サプライチェーンの脆弱性を軽減し、一次採掘への依存を制限するため、希土類金属産業においてユニークな機会を提供します。電気自動車、再生可能エネルギーシステム、高性能電子機器への需要拡大に伴い、希土類元素の需要は急速に増加しており、従来の採掘・精製能力では世界的な需要を満たすことが困難な状況です。高コスト、環境問題、地政学的不安定さにより、採掘と精錬のみに基づく供給は不十分です。クローズドループシステムは、廃棄物とエネルギーを最小限に抑え、重要材料の安定供給を実現する持続可能かつ経済的な解決策を提供します。このプロセスでは、回収材料の磁気特性を維持し、ほとんどの用途において追加の化学処理や希土類分離(高度に生態学的プロセス)を回避します。組織はサプライチェーンの一部について供給源を地域化することも可能であり、国際貿易に関連する混乱を潜在的に抑制できます。政府や産業が循環型経済システムに再び焦点を当てる中、磁石から磁石へのリサイクルは、供給圧力を緩和し、希土類金属の成長に回復力と持続可能性をもたらす変革的な機会となるでしょう。

課題:限られたリサイクルインフラ

希土類金属市場における重大な課題の一つは、持続可能な開発を著しく阻害するリサイクルインフラの不足です。電気自動車、風力エネルギー、電子機器などの複雑な技術において希土類が不可欠であるにもかかわらず、これらの材料を大規模に処理する回収・リサイクルシステムは、世界的に未発達な状態が続いています。特に永久磁石を含む使用済み希土類含有製品の多くは、適切なリサイクル施設や標準化されたプロセスが存在しないため、十分に回収・解体・処理されていません。具体的には、主要な障壁は希土類含有部品の体系的な複雑性にあります。これらは機械的に分離が困難な場合が多く、化学的に抽出するのも時に難しいため、しばしば法外なコストがかかります。アジア以外の地域、特に北米や欧州では、国内での希土類回収が大幅に不足しており、依然として新規原料や様々な輸入材料への依存度が高い状況です。したがって、国内での希土類回収は限定的であり、これは価格変動リスクや国際的な地政学的機会への曝露リスクを暗示し、さらに増大させます。全ての希土類回収を支える新たなリサイクルインフラと技術への多額の投資が極めて重要です。さもなければ、希土類の大部分が廃棄物として残存することになります。これは循環型経済にとって損失であり、供給源の多様化を制限し、最終的には希土類金属市場における回復力と環境持続可能性を阻害します。

世界のレアアース金属市場エコシステム分析

レアアース金属市場エコシステムは、製造業者、エンドユーザー、リサイクル業者で構成されています。製造業者は、採掘または精製されたレアアース元素を加工し、磁石、触媒、合金、その他の先端用途に使用される高性能材料を製造します。自動車、電子機器、再生可能エネルギー、防衛産業など多岐にわたるエンドユーザーは、これらの材料を最終製品に組み込み、高い効率性と技術的性能を実現します。リサイクル業者は、使用済み製品からレアアース金属を回収することで循環型経済に貢献し、持続可能な資源利用を可能にするとともに、一次採掘への依存度を低減します。これらのステークホルダーが一体となって、ダイナミックかつ進化を続けるレアアース金属サプライチェーンを支えています。

予測期間中、酸化ネオジムセグメントが最大の市場シェアを占める見込み

高性能永久磁石からの需要増加により、2030年までに酸化ネオジムセグメントが希土類金属市場で最高の市場シェアを獲得すると予測されています。NdFeB磁石は、電気自動車(EV)、風力タービン用途、ロボット工学、先端電子機器など、様々な用途や産業分野で需要が急速に拡大しております。世界各国の政府がクリーンエネルギーへの移行と炭素排出量削減を推進する中、ネオジム製品はEV市場にとって極めて重要です。再生可能エネルギー技術の発展に伴い、電気自動車の需要が劇的に増加したことで、酸化ネオジウムの需要も高まっています。ネオジム磁石はあらゆる磁石材料の中で最高の磁気強度と耐熱性を備えており、エネルギー変換にコンパクトな永久磁石が必要なあらゆる分野で需要が生まれています。医療用画像診断装置、鉱業・産業用ドローン、産業オートメーションなどの用途においても、ネオジム磁石の需要は増加傾向にあります。ネオジウム需要の増加に加え、酸化ネオジウム分野は、磁石設計・製造における継続的な技術革新と、アジア太平洋地域・欧州・北米における希土類磁石生産への投資拡大によって牽引される見込みです。軽量でエネルギー効率の高いシステムへの世界的な需要が高まる中、酸化ネオジウム分野は希土類金属市場において主導的な地位を維持し続けるでしょう。

予測期間中、永久磁石用途セグメントが最大の市場シェアを占める見込み

高性能磁石(主にネオジム、プラセオジム、ジスプロシウム)の供給において希土類元素が広く使用されていることから、予測期間を通じて永久磁石用途セグメントが希土類金属市場で最大のシェアを占めると予想されます。これらの用途は急速に拡大しており、特に電気自動車(EV)、風力発電、民生用電子機器、ロボット工学、産業用オートメーションといった成長著しい市場において、ネオジム鉄ボロン(NdFeB)やサマリウムコバルト(SmCo)などの永久磁石の使用が増加しています。Nd-Fe-B の性能上の優位性(耐熱性)は、コンパクトで高効率なモーターや発電機の駆動において顕著であり、動作時のエネルギー損失が少ないという利点も併せ持っています。

世界的なクリーンエネルギー/電化への急速な移行と、軽量で高出力密度の機械/モーターへの需要増加は、先進的な永久磁石技術とシステムを必要としています。特に自動車および再生可能エネルギー分野における磁石の消費量は、これまで以上に急速に拡大しています。これらの分野は電気駆動システムと風力タービンに依存しており、いずれも磁石の製造に多量の磁石と希土類金属を必要とするためです。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

希土類金属市場において、アジア太平洋地域は予測期間中も支配的な地位を維持すると予測されます。これは、同地域の強力な産業成長、豊富な資源供給、および経済の関連最終用途分野における高い消費水準によるものです。中国、韓国、日本、インドなどの国々では、電子機器、自動車、再生可能エネルギー、あるいは防衛技術関連産業における需要の増加が見込まれます。特に中国は、希土類元素のグローバルサプライチェーンに深く関与しており、希土類の採掘・精製能力、ならびに磁石製造能力において主導的な地位を占めています。採掘、精製、製造の能力を有することで、この地域は国内企業にとって有利なコスト管理と供給を維持することが可能となっています。この地域における需要の高まりは、電気自動車への大規模投資、風力発電プロジェクトの加速的な開発、電子機器の大型化・安定生産化と関連しており、ネオジム、プラセオジム、ジスプロシウムの需要を刺激しています。さらに、地域各国政府によるクリーン/グリーン技術への関心と投資、および希土類元素や関連重要資源の自給達成に向けた動きが活発化しており、供給と需要の強いダイナミクスを示唆しています。

中国:2025~2030年における最高CAGR

アジア太平洋地域:最も急速に成長する地域

希土類金属市場の最近の動向

- 2025年5月、成光レアアース(盛和資源控股有限公司の子会社)は、ピーク・レアアース社の全株式を1億5800万豪ドル(1億424万米ドル)で取得する提案を発表し、ヌアッラプロジェクトに対する完全な支配権を確立しました。

- 2025年2月、ライナス社はカルグーリー希土類処理施設を稼働開始し、マウントウェルド鉱山の20年以上の採掘寿命を確認しました。同社はまた、NdPr生産量が22%増加したことを報告し、持続可能性とインフラ投資を通じて地位を強化しました。

- 2025年1月、カナダ・レアアース社は、ラオスにある完全認可済みの希土類精製所の70%権益を取得する契約を締結しました。本買収にはモナザイト及びその他の鉱物濃縮物を処理可能な加工施設が含まれ、精製所への供給を目的とした希土類鉱山開発プロジェクトを推進する70/30合弁事業による支援も予定されております。

- 2024年8月、成光レアアース(盛和資源控股有限公司の子会社)は、国内精製能力拡大のため、2つの希土類分離プラントの株式を取得いたしました。総投資額は約2億1200万元(3959万米ドル)でした。

主要市場プレイヤー

レアアース金属市場の主要プレイヤーには以下が含まれます

Lynas Rare Earths Ltd. (Australia)

Australian Strategic Materials Ltd. (Australia)

Arafura Rare Earths Limited (Australia)

Shenghe Resources Holding Co. Ltd (China)

China Rare Earth Holdings Limited (China)

Baotou HEFA Rare Earth Co. Ltd. (China)

Canada Rare Earth Corporation (Canada)

Northern Minerals (Australia)

MP Materials (US)

Avalon Advanced Materials Inc. (Canada)

Ucore Rare Metals Inc. (Canada)

Eutectix LLC (US)

American Rare Earths (Australia)

Rare Element Resources (US)

NEO (Canada)

(2024 年、種類別、米ドル/トン) 64

表 2 希土類金属の平均販売価格(2023 年、種類別、米ドル/トン) (米ドル/トン) 64

表 3 希土類金属市場エコシステムにおける企業の役割 66

表 4 希土類金属に関する特許リスト:2024 年 73

表 5 HS コード 280530 に関連する輸入データ、 国別、

2020年~2024年(千米ドル) 75

表 6 HSコード280530に関連する輸出データ、国別、

2020年~2024年(千米ドル) 76

表 7 主要会議およびイベント、希土類金属市場(2025年) 76

表 8 国別平均関税率 77

表 9 北米:規制機関、政府機関、およびその他の組織のリスト 78

表 10 ヨーロッパ:規制機関、政府機関、およびその他の組織のリスト 79

表 10 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 79

表 11 アジア太平洋地域:規制機関、政府機関、

その他の組織の一覧 80

表 12 中東およびアフリカ:規制機関、政府

機関、およびその他の組織の一覧 83

表 13 南アメリカ:規制機関、政府

機関、およびその他の組織の一覧 84

表 14 ポーターの 5 つの力分析 86

表 15 上位 3 アプリケーションの購買プロセスに対するステークホルダーの影響 88

表 16 上位 3 アプリケーションの主な購買基準 88

表 17 2021 年から 2028 年までの世界の GDP 成長予測(兆米ドル) 91

表 18 2023 年の再生可能エネルギーによる一次エネルギー消費の割合 92

表 19 2015 年から 2024 年にかけて販売された新車のうち、電気自動車が占める割合 93

表 20 2025 年の主な関税率 94

表 21 2021 年から 2023 年までの希土類金属市場(種類別、メトリックトン) 99

表 22 2024 年から 2030 年までの希土類金属市場(種類別、メトリックトン) 99

表 23 2021 年から 2023 年までの希土類金属市場(種類別)(百万米ドル) 100

表 24 2024 年から 2030 年までの希土類金属市場(種類別) (百万米ドル) 100

表 25 酸化セリウム市場、用途別、2021年~2023年(メトリックトン) 102

表 26 酸化セリウム市場、用途別、2024年~2030年(メトリックトン) 102

表 27 酸化セリウム市場、用途別、2021 年~2023 年(百万米ドル) 102

表 28 酸化セリウム市場、用途別、2024 年~2030 年(百万米ドル) 103

表 29 ランタン酸化物市場、用途別、2021年~2023年(メトリックトン) 104

表 30 ランタン酸化物市場、用途別、2024年~2030年(メトリックトン) 104

表 31 ランタン酸化物市場、用途別、2021年~2023年 (百万米ドル) 105

表 32 ランタン酸化物市場、用途別、2024年~2030年(百万米ドル) 105

表 33 ネオジム酸化物市場、用途別、2021年~2023年 (メトリックトン) 106

表 34 ネオジム酸化物市場、用途別、2024年~2030年(メトリックトン) 106

表 35 ネオジム酸化物市場、用途別、2021年~2023年(百万米ドル) 107

表 36 ネオジム酸化物市場、用途別、2024年~2030年(百万米ドル) 107

表 37 イットリウム酸化物市場、用途別、2021年~2023年(メトリックトン) 108

表 38 イットリウム酸化物市場、用途別、2024年~2030年(メトリックトン) 108

表 39 イットリウム酸化物市場、 用途別、2021年~2023年(百万米ドル) 109

表 40 イットリウムオキシド市場、用途別、2024年~2030年(百万米ドル) 109

表 41 プラセオジム酸化物市場、用途別、2021年~2023年(メトリックトン) 110

表 42 プラセオジム酸化物市場、用途別、2024年~2030年(メトリックトン) 110

表 43 プラセオジム酸化物市場、用途別、2021年~2023年(百万米ドル) 111

表 44 プラセオジム酸化物市場、用途別、2024年~2030年(百万米ドル) 111

表 45 サマリウム酸化物市場、用途別、2021年~2023年(メトリックトン) 112

表 46 サマリウム酸化物市場、用途別、2024年~2030年(メトリックトン) 112

表 47 サマリウム酸化物市場、用途別、2021年~2023年(百万米ドル) 113

表 48 サマリウム酸化物市場、用途別、2024年~2030年(百万米ドル) 113

表 49 酸化ガドリニウム市場、用途別、2021年~2023年(メトリックトン) 114

表 50 酸化ガドリニウム市場、用途別、2024年~2030年 (メトリックトン) 114

表 51 酸化ガドリニウム市場、用途別、2021年~2023年(百万米ドル) 114

表 52 ガドリニウム酸化物市場、用途別、2024年~2030年(百万米ドル) 115

表 53 ジスプロシウム酸化物市場、用途別、2021年~2023年(メトリックトン) 116

表 54 酸化ジスプロシウム市場、用途別、2024年~2030年(メトリックトン) 116

表 55 酸化ジスプロシウム市場、用途別、2021 年~2023 年(百万米ドル) 116

表 56 酸化ジスプロシウム市場、用途別、2024 年~2030 年 (百万米ドル) 116

表 57 酸化テルビウム市場、用途別、2021年~2023年(メトリックトン) 117

表 58 酸化テルビウム市場、用途別、2024年~2030年(メトリックトン) 118

表 59 酸化テルビウム市場、用途別、2021年~2023年(百万米ドル) 118

表 60 酸化テルビウム市場、用途別、2024年~2030年(百万米ドル) 118

表 61 ユーロピウム酸化物市場、用途別、2021年~2023年 (メトリックトン) 119

表 62 ユーロピウム酸化物市場、用途別、2024年~2030年 (メトリックトン) 119

表 63 ユーロピウム酸化物市場、用途別、2021年~2023年 (百万米ドル) 119

表 64 ユーロピウム酸化物市場、用途別、2024年~2030年(百万米ドル) 120

表 65 その他の酸化物タイプ市場、用途別、2021年~2023年(メトリックトン) 121

表 66 その他の酸化物タイプ市場、用途別、2024年~2030年(メトリックトン) 121

表 67 その他の酸化物タイプ市場、用途別、2021年~2023年(百万米ドル) 121

表 68 その他の酸化物タイプ市場、用途別、2024年~2030年(百万米ドル) 121

表 69 希土類金属市場、用途別、2021年~2023年(メトリックトン) 123

表 70 希土類金属市場、用途別、2024 年~2030 年(メトリックトン) 124

表 71 希土類金属市場、用途別、2021 年~2023 年(百万米ドル) 124

表 72 希土類金属市場、用途別、2024年~2030年(百万米ドル) 125

表 73 永久磁石市場、種類別、2021年~2023年(メトリックトン) 126

表 74 永久磁石市場、種類別、2024年~2030年(メトリックトン) 126

表 75 永久磁石市場、タイプ別、2021年~2023年(百万米ドル) 126

表 76 永久磁石市場、タイプ別、2024年~2030年(百万米ドル) 127

表 77 触媒市場、種類別、2021年~2023年(メトリックトン) 128

表 78 触媒市場、種類別、2024年~2030年 (メトリックトン) 128

表 79 触媒市場、タイプ別、2021年~2023年(百万米ドル) 128

表 80 触媒市場、タイプ別、2024年~2030年(百万米ドル) 128

表 81 ガラス研磨市場、タイプ別、2021年~2023年(メトリックトン) 129

表 82 ガラス研磨市場、タイプ別、2024年~2030年(メトリックトン) 129

表 83 ガラス研磨市場、タイプ別、2021年~2023年(百万米ドル) 130

表 84 ガラス研磨市場、タイプ別、2024年~2030年(百万米ドル) 130

表 85 蛍光体市場、タイプ別、2021年~2023年(メトリックトン) 131

表 86 蛍光体市場、タイプ別、2024年~2030年(メトリックトン) 131

表 87 蛍光体市場、タイプ別、2021年~2023年 (百万米ドル) 131

表 88 リン市場、種類別、2024年~2030年 (百万米ドル) 132

表 89 セラミック市場、種類別、2021年~2023年 (トン) 133

表 90 2024 年から 2030 年までのセラミック市場(種類別)(メトリックトン) 133

表 91 2021 年から 2023 年までのセラミック市場(種類別)(百万米ドル) 133

表 92 2024年から2030年までのセラミックス市場(種類別)(百万米ドル) 134

表 93 金属合金市場、種類別、2021年~2023年(メトリックトン) 135

表 94 金属合金市場、種類別、2024年~2030年 (メトリックトン) 135

表 95 金属合金市場、種類別、2021年~2023年(百万米ドル) 135

表 96 金属合金市場、種類別、2024年~2030年(百万米ドル) 136

表 97 ガラス添加剤市場、種類別、2021年~2023年(メトリックトン) 137

表 98 ガラス添加剤市場、種類別、2024年~2030年 (メトリックトン) 137

表 99 ガラス添加剤市場、タイプ別、2021年~2023年(百万米ドル) 137

表 100 ガラス添加剤市場、タイプ別、2024年~2030年(百万米ドル) 138

表 101 その他の用途市場、タイプ別、2021年~2023年(メトリックトン) 139

表 102 その他の用途市場、タイプ別、2024年~2030年 (メトリックトン) 139

表 103 その他の用途市場、タイプ別、2021 年~2023 年(百万米ドル) 140

表 104 その他の用途市場、タイプ別、2024 年~2030 年(百万米ドル) 140

表 105 希土類金属市場、地域別、2021 年~2023 年(メトリックトン) 143

表 106 希土類金属市場、地域別、2024 年~2030 年(メトリックトン) 143

表 107 希土類金属市場、地域別、2021 年~2023 年(百万米ドル) 143

表 108 希土類金属市場、地域別、2024 年~2030 年(百万米ドル) 143

表 109 アジア太平洋地域:国別レアアース金属市場、

2021年~2023年(メトリックトン) 145

表 110 アジア太平洋地域:国別レアアース金属市場、

2024年~2030年(メトリックトン) 145

表 111 アジア太平洋地域:国別レアアース金属市場、

2021年~2023年(百万米ドル) 146

表 112 アジア太平洋地域:国別レアアース金属市場、

2024年~2030年(百万米ドル) 146

表 113 アジア太平洋地域:2021年から2023年までの希土類金属市場(種類別、メトリックトン) 146

表 114 アジア太平洋地域:2024年から2030年までの希土類金属市場(種類別、メトリックトン) 147

表 115 アジア太平洋地域:希土類金属市場、種類別、

2021年~2023年(百万米ドル) 147

表 116 アジア太平洋地域:希土類金属市場、種類別、

2024年~2030年(百万米ドル) 148

表 117 アジア太平洋地域:希土類金属市場、用途別、

2021年~2023年 (メトリックトン) 148

表 118 アジア太平洋地域:希土類金属市場、用途別、

2024年~2030年(メトリックトン) 149

表 119 アジア太平洋地域:希土類金属市場、用途別、

2021年~2023年(百万米ドル) 149

表 120 アジア太平洋地域:希土類金属市場、用途別、

2024年~2030年(百万米ドル) 150

表 121 アジア太平洋地域:永久磁石市場、種類別、2021年~2023年(メトリックトン) 150

表 122 アジア太平洋地域:永久磁石市場、種類別、2024年~2030年(メトリックトン) 150

表 123 アジア太平洋地域:永久磁石市場、タイプ別、

2021年~2023年(百万米ドル) 151

表 124 アジア太平洋地域:永久磁石市場、タイプ別、

2024年~2030年 (百万米ドル) 151

表 125 アジア太平洋地域:触媒市場、タイプ別、2021年~2023年(メトリックトン) 151

表 126 アジア太平洋地域:触媒市場、タイプ別、2024年~2030年(メトリックトン) 152

表 127 アジア太平洋地域:触媒市場、タイプ別、2021年~2023年(百万米ドル) 152

表 128 アジア太平洋地域:触媒市場、タイプ別、2024年~2030年(百万米ドル) 152

表 129 アジア太平洋地域:ガラス研磨市場、 種類別、2021年~2023年(メトリックトン) 152

表 130 アジア太平洋地域:ガラス研磨市場、種類別、2024年~2030年(メトリックトン) 153

表 131 アジア太平洋地域:ガラス研磨市場、 種類別、2021年~2023年(百万米ドル) 153

表 132 アジア太平洋地域:ガラス研磨市場、種類別、2024年~2030年(百万米ドル) 153

表 133 アジア太平洋地域:蛍光体市場、タイプ別、2021年~2023年(メトリックトン) 153

表 134 アジア太平洋地域:蛍光体市場、タイプ別、2024年~2030年(メトリックトン) 154

表 135 アジア太平洋地域:リン市場、種類別、2021年~2023年(百万米ドル) 154

表 136 アジア太平洋地域:リン市場、種類別、2024年~2030年(百万米ドル) 154

表 137 アジア太平洋地域:セラミック市場、種類別、2021年~2023年(メトリックトン) 155

表 138 アジア太平洋地域:セラミックス市場、種類別、2024年~2030年(メトリックトン) 155

表 139 アジア太平洋地域:セラミックス市場、種類別、2021年~2023年(百万米ドル) 155

表 140 アジア太平洋地域:セラミックス市場、種類別、2024年~2030年(百万米ドル) 156

表 141 アジア太平洋地域:金属合金市場、種類別、2021年~2023年(メトリックトン) 156

表 142 アジア太平洋地域:金属合金市場、種類別、2024年~2030年(メトリックトン) 156

表 143 アジア太平洋地域:金属合金市場、種類別、2021年~2023年(百万米ドル) 157

表 144 アジア太平洋地域:金属合金市場、種類別、2024年~2030年(百万米ドル) 157

表 145 アジア太平洋地域:ガラス添加剤市場、種類別、2021年~2023年(メトリックトン) 157

表 146 アジア太平洋地域:ガラス添加剤市場、種類別、2024年~2030年(トン) 158

表 147 アジア太平洋地域:ガラス添加剤市場、種類別、2021年~2023年(百万米ドル) 158

表 148 アジア太平洋地域:ガラス添加剤市場、タイプ別、2024年~2030年(百万米ドル) 158

表 149 アジア太平洋地域:その他の用途市場、タイプ別、2021年~2023年(メトリックトン) 159

表 150 アジア太平洋地域:その他の用途市場、タイプ別、2024年~2030年(メトリックトン) 159

表 151 アジア太平洋地域:その他の用途市場、タイプ別、

2021年~2023年(百万米ドル) 160

表 152 アジア太平洋地域:その他の用途市場、種類別、

2024年~2030年(百万米ドル) 160

表 153 アジア太平洋地域:酸化セリウム市場、用途別、

2021年~2023年(メトリックトン) 161

表 154 アジア太平洋地域:酸化セリウム市場、用途別、

2024年~2030年(メトリックトン) 161

表 155 アジア太平洋地域:酸化セリウム市場、用途別、

2021年~2023年(百万米ドル) 161

表 156 アジア太平洋地域:酸化セリウム市場、用途別、

2024年~2030年(百万米ドル) 162

表 157 アジア太平洋地域:酸化ランタン市場、用途別、

2021年~2023年(メトリックトン) 162

表 158 アジア太平洋地域:酸化ランタン市場、用途別、

2024年~2030年(メトリックトン) 162

表 159 アジア太平洋地域:酸化ランタン市場、用途別、

2021年~2023年(百万米ドル) 163

表 160 アジア太平洋地域:酸化ランタン市場、用途別、

2024年~2030年(百万米ドル) 163

表 161 アジア太平洋地域:ネオジム酸化物市場、用途別、

2021年~2023年(メトリックトン) 163

表 162 アジア太平洋地域:ネオジム酸化物市場、用途別、

2024年~2030年 (メトリックトン) 164

表 163 アジア太平洋地域:ネオジウム酸化物市場、用途別、

2021年~2023年(百万米ドル) 164

表 164 アジア太平洋地域:ネオジム酸化物市場、用途別、

2024年~2030年(百万米ドル) 164

表 165 アジア太平洋地域:イットリウム酸化物市場、用途別、

2021年~2023年(メトリックトン) 165

表 166 アジア太平洋地域:イットリウム酸化物市場、用途別、

2024年~2030年 (メトリックトン) 165

表 167 アジア太平洋地域:イットリウムオキシド市場、用途別、

2021年~2023年(百万米ドル) 165

表 168 アジア太平洋地域:イットリウム酸化物市場、用途別、

2024年~2030年(百万米ドル) 165

表 169 アジア太平洋地域:酸化プラセオジム市場、用途別、

2021年~2023年(メトリックトン) 166

表 170 アジア太平洋地域:酸化プラセオジム市場、用途別、

2024年~2030年(メトリックトン) 166

表 171 アジア太平洋地域:酸化プラセオジム市場、用途別、

2021年~2023年 (百万米ドル) 166

表 172 アジア太平洋地域:酸化プラセオジム市場、用途別、

2024年~2030年(百万米ドル) 167

表 173 アジア太平洋地域:酸化サマリウム市場、用途別、

2021年~2023年(メトリックトン) 167

表 174 アジア太平洋地域:酸化サマリウム市場、用途別、

2024年~2030年(メトリックトン) 167

表 175 アジア太平洋地域:酸化サマリウム市場、用途別、

2021年~2023年(百万米ドル) 167

表 176 アジア太平洋地域:酸化サマリウム市場、用途別、

2024年~2030年(百万米ドル) 168

表 177 アジア太平洋地域:酸化ガドリニウム市場、用途別、

2021年~2023年(メトリックトン) 168

表 178 アジア太平洋地域:酸化ガドリニウム市場、用途別、

2024年~2030年(メトリックトン) 168

表 179 アジア太平洋地域:ガドリニウム酸化物市場、用途別、

2021年~2023年(百万米ドル) 168

表 180 アジア太平洋地域:ガドリニウム酸化物市場、用途別、

2024年~2030年 (百万米ドル) 169

表 181 アジア太平洋地域:酸化ジスプロシウム市場、用途別、

2021年~2023年(メトリックトン) 169

表 182 アジア太平洋地域:酸化ジスプロシウム市場、用途別、

2024年~2030年(メトリックトン) 169

表 183 アジア太平洋地域:酸化ジスプロシウム市場、用途別、

2021年~2023年(百万米ドル) 169

表 184 アジア太平洋地域:酸化ジスプロシウム市場、用途別、

2024年~2030年 (百万米ドル) 170

表 185 アジア太平洋地域:酸化テルビウム市場、用途別、

2021年~2023年(メトリックトン) 170

表 186 アジア太平洋地域:酸化テルビウム市場、用途別、

2024年~2030年(メトリックトン) 170

表 187 アジア太平洋地域:酸化テルビウム市場、用途別、

2021年~2023年(百万米ドル) 170

表 188 アジア太平洋地域:用途別酸化テルビウム市場、

2024年~2030年(百万米ドル) 170

表 189 アジア太平洋地域:用途別酸化ユーロピウム市場、

2021年~2023年 (メトリックトン) 171

表 190 アジア太平洋地域:酸化ユーロピウム市場、用途別、

2024年~2030年(メトリックトン) 171

表 191 アジア太平洋地域:酸化ユーロピウム市場、用途別、

2021年~2023年(百万米ドル) 171

表 192 アジア太平洋地域:酸化ユーロピウム市場、用途別、

2024年~2030年(百万米ドル) 171

表 193 アジア太平洋地域:その他のタイプ市場、用途別、2021年~2023年(メトリックトン) 171

表 194 アジア太平洋地域:その他のタイプ市場、用途別、2024年~2030年(メトリックトン) 172

表 195 アジア太平洋地域:その他のタイプ市場、用途別、

2021年~2023年(百万米ドル) 172

表 196 アジア太平洋地域:その他のタイプ市場、用途別、

2024年~2030年(百万米ドル) 172

表 197 中国:希土類金属市場、用途別、

2021年~2023年(メトリックトン) 174

表 198 中国:希土類金属市場、用途別、

2024年~2030年(メトリックトン) 174

表 199 中国:希土類金属市場、用途別、

2021年~2023年(百万米ドル) 175

表 200 中国:希土類金属市場、用途別、

2024年~2030年(百万米ドル) 175

表 201 日本:希土類金属市場、用途別、

2021年~2023年(メトリックトン) 177

表 202 日本:希土類金属市場、用途別、

2024年~2030年(トン) 177

表 203 日本:希土類金属市場、用途別、

2021年~2023年(百万米ドル) 178

表 204 日本:希土類金属市場、用途別、

2024年~2030年(百万米ドル) 178

表 205 その他のアジア太平洋地域:希土類金属市場、用途別、

2021年~2023年(メトリックトン) 179

表 206 アジア太平洋地域その他:用途別レアアース金属市場、

2024年~2030年(メトリックトン) 180

表 207 アジア太平洋地域その他:用途別レアアース金属市場、

2021年~2023年(百万米ドル) 180

表 208 アジア太平洋地域その他:希土類金属市場、用途別、

2024年~2030年(百万米ドル) 181

表 209 北米:国別レアアース金属市場、

2021年~2023年(メトリックトン) 181

表 210 北米:国別レアアース金属市場、

2024年から2030年(メトリックトン) 182

表 211 北米:国別レアアース金属市場、

2021年から2023年(百万米ドル) 182

表 212 北米:国別レアアース金属市場、

2024年~2030年(百万米ドル) 182

表 213 北米:タイプ別レアアース金属市場、

2021年~2023年(メトリックトン) 182

表 214 北米:希土類金属市場、種類別、

2024年~2030年(メトリックトン) 183

表 215 北米:希土類金属市場、種類別、

2021年~2023年(百万米ドル) 183

表 216 北米:希土類金属市場、種類別、

2024–2030 (百万米ドル) 184

表 217 北米:希土類金属市場、用途別、

2021–2023 (メトリックトン) 184

表 218 北米:希土類金属市場、用途別、

2024年~2030年(メトリックトン) 185

表 219 北米:希土類金属市場、用途別、

2021年~2023年(百万米ドル) 185

表 220 北米:希土類金属市場、用途別、

2024年~2030年(百万米ドル) 186

表 221 北米:永久磁石市場、種類別、

2021年~2023年(メトリックトン) 186

表 222 北米:永久磁石市場、種類別、

2024年~2030年(メトリックトン) 186

表 223 北米:永久磁石市場、種類別、

2021年~2023年(百万米ドル) 187

表 224 北米:永久磁石市場、タイプ別、

2024年~2030年(百万米ドル) 187

表 225 北米:触媒市場、タイプ別、2021年~2023年(メトリックトン) 187

表 226 北米:触媒市場、タイプ別、2024年~2030年(メトリックトン) 188

表 227 北米:触媒市場、タイプ別、2021年~2023年(百万米ドル) 188

表 228 北米:触媒市場、タイプ別、2024年~2030年(百万米ドル) 188

表 229 北米:ガラス研磨市場、タイプ別、

2021年~2023年(メトリックトン) 188

表 230 北米:ガラス研磨市場、タイプ別、

2024年~2030年(メトリックトン) 189

表 231 北米:ガラス研磨市場、タイプ別、

2021年~2023年(百万米ドル) 189

表 232 北米:ガラス研磨市場、タイプ別、

2024年~2030年(百万米ドル) 189

表 233 北米:蛍光体市場、タイプ別、2021年~2023年(メトリックトン) 189

表 234 北米:蛍光体市場、タイプ別、2024年~2030年(メトリックトン) 190

表 235 北米:蛍光体市場、タイプ別、2021年~2023年(百万米ドル) 190

表 236 北米:リン市場、種類別、2024年~2030年(百万米ドル) 190

表 237 北米:セラミック市場、種類別、2021年~2023年(メトリックトン) 191

表 238 北米:セラミックス市場、タイプ別、2024年~2030年(メトリックトン) 191

表 239 北米:セラミックス市場、タイプ別、2021年~2023年(百万米ドル) 191

表 240 北米:セラミックス市場、種類別、2024年~2030年(百万米ドル) 192

表 241 北米:金属合金市場、種類別、2021年~2023年(メトリックトン) 192

表 242 北米:金属合金市場、種類別、2024年~2030年(メトリックトン) 192

表 243 北米:金属合金市場、種類別、2021年~2023年(百万米ドル) 193

表 244 北米:金属合金市場、種類別、2024年~2030年(百万米ドル) 193

表 245 北米:ガラス添加剤市場、種類別、2021年~2023年(メトリックトン) 193

表 246 北米:ガラス添加剤市場、種類別、2024年~2030年(メトリックトン) 194

表 247 北米:ガラス添加剤市場、タイプ別、

2021年~2023年(百万米ドル) 194

表 248 北米:ガラス添加剤市場、タイプ別、

2024年~2030年(百万米ドル) 194

表 249 北米:その他の用途市場、タイプ別、

2021年~2023年(メトリックトン) 195

表 250 北米:その他の用途市場、タイプ別、

2024年~2030年(メトリックトン) 195

表 251 北米:その他の用途市場、タイプ別、

2021年~2023年(百万米ドル) 196

表 252 北米:その他の用途市場、タイプ別、

2024年~2030年 (百万米ドル) 196

表 253 北米:酸化セリウム市場、用途別、

2021–2023 年(メトリックトン) 197

表 254 北米:酸化セリウム市場、用途別、

2024年~2030年(メトリックトン) 197

表 255 北米:酸化セリウム市場、用途別、

2021年~2023年 (百万米ドル) 197

表 256 北米:酸化セリウム市場、用途別、

2024年~2030年(百万米ドル) 198

表 257 北米:酸化ランタン市場、用途別、

2021年~2023年(メトリックトン) 198

表 258 北米:酸化ランタン市場、用途別、

2024年~2030年(メトリックトン) 198

表 259 北米:酸化ランタン市場、用途別、

2021年~2023年(百万米ドル) 199

表 260 北米:酸化ランタン市場、用途別、

2024年~2030年(百万米ドル) 199

表 261 北米:ネオジウム酸化物市場、用途別、

2021年~2023年(メトリックトン) 199

表 262 北米:ネオジウム酸化物市場、用途別、

2024年~2030年(メトリックトン) 200

表 263 北米:ネオジウム酸化物市場、用途別、

2021年~2023年(百万米ドル) 200

表 264 北米:ネオジム酸化物市場、用途別、

2024年~2030年(百万米ドル) 200

表 265 北米:イットリウム酸化物市場、用途別、

2021年~2023年(メトリックトン) 201

表 266 北米:イットリウムオキシド市場、用途別、

2024年~2030年(メトリックトン) 201

表 267 北米:イットリウムオキシド市場、用途別、

2021年~2023年(百万米ドル) 201

表 268 北米:イットリウムオキシド市場、用途別、

2024年~2030年(百万米ドル) 201

表 269 北米:酸化プラセオジム市場、用途別、

2021年~2023年(メトリックトン) 202

表 270 北米:酸化プラセオジム市場、用途別、

2024年~2030年(メトリックトン) 202

表 271 北米:酸化プラセオジム市場、用途別、

2021年~2023年(百万米ドル) 202

表 272 北米:酸化プラセオジム市場、用途別、

2024年~2030年(百万米ドル) 203

表 273 北米:酸化サマリウム市場、用途別、

2021年~2023年 (メトリックトン) 203

表 274 北米:酸化サマリウム市場、用途別、

2024–2030 年(メトリックトン) 203

表 275 北米:サマリウム酸化物市場、用途別、

2021年~2023年(百万米ドル) 204

表 276 北米:サマリウム酸化物市場、用途別、

2024年~2030年(百万米ドル) 204

表 277 北米:酸化ガドリニウム市場、用途別、

2021年~2023年(メトリックトン) 204

表 278 北米:酸化ガドリニウム市場、用途別、

2024年~2030年 (メトリックトン) 204

表 279 北米:酸化ガドリニウム市場、用途別、

2021–2023 (百万米ドル) 205

表 280 北米:ガドリニウム酸化物市場、用途別、

2024年~2030年 (百万米ドル) 205

表 281 北米:酸化ジスプロシウム市場、用途別、

2021年~2023年(メトリックトン) 205

表 282 北米:酸化ジスプロシウム市場、用途別、

2024年~2030年(メトリックトン) 205

表 283 北米:酸化ジスプロシウム市場、用途別、

2021年~2023年(百万米ドル) 206

表 284 北米:酸化ジスプロシウム市場、用途別、

2024年~2030年(百万米ドル) 206

表 285 北米:酸化テルビウム市場、用途別、

2021年~2023年(メトリックトン) 206

表 286 北米:酸化テルビウム市場、用途別、

2024年~2030年(メトリックトン) 206

表 287 北米:酸化テルビウム市場、用途別、

2021年~2023年(百万米ドル) 207

表 288 北米:酸化テルビウム市場、用途別、

2024年~2030年(百万米ドル) 207

表 289 北米:酸化ユーロピウム市場、用途別、

2021年~2023年(メトリックトン) 207

表 290 北米:酸化ユーロピウム市場、用途別、

2024年~2030年 (メトリックトン) 207

表 291 北米:酸化ユーロピウム市場、用途別、

2021年~2023年(百万米ドル) 208

表 292 北米:ユーロピウム酸化物市場、用途別、

2024年~2030年(百万米ドル) 208

表 293 北米:その他のタイプ市場、用途別、

2021年~2023年(メトリックトン) 208

表 294 北米:その他のタイプ市場、用途別、

2024年~2030年(メトリックトン) 208

表 295 北米:その他のタイプ市場、用途別、

2021年~2023年(百万米ドル) 209

表 296 北米:その他のタイプ市場、用途別、

2024年~2030年(百万米ドル) 209

| ※参考情報 希土類金属とは、周期表の通常の分類ではランタンからルテニウムまでの15種類の元素を指します。これらの元素は非常に特異な性質を持ち、産業界や技術の分野で重要な役割を果たしています。希土類金属は、実際には「希土類元素」と呼ばれる14種類の元素と、時折スカンジウムやイットリウムを含むことがあります。これらの元素は、主に希土類鉱石から採取され、特に中国が世界の生産の大部分を占めています。 希土類金属は主にラネディウム、セリウム、プラセオジム、ネオジム、プロメチウム、サマリウム、ヨウロピウム、テルビウム、ディスプロシウム、ホルミウム、エルビウム、トリウム、ルテチウム、イットリウム、スカンジウムの15種類です。 希土類金属の用途は非常に多岐にわたります。特に、ネオジムは強力な永久磁石の材料として広く使用されており、ハードディスクドライブ、スピーカー、風力発電機、電動自転車や電気自動車のモーターなどさまざまな分野で重要です。また、サマリウムやテルビウムも高品質な磁気材料として利用されます。 さらに、希土類金属は光学機器やレーザー技術でも欠かせない素材です。例えば、イットリウムとセリウムは、蛍光体として使われ、LEDやディスプレイ技術にも応用されています。ヨウロピウムは特に赤色の蛍光体として重要で、テレビやコンピュータモニターでの使用が一般的です。 希土類金属はその特性から、高温超伝導体としても利用されます。この技術は、クリーンエネルギーの製造や医療機器の精密機器としての応用を考える上で重要です。さらに、これらの金属は触媒や材料科学、電気化学にも貢献しています。特に自動車の触媒コンバーターには、希土類元素が使われており、有害物質の排出を減少させる役割を果たしています。 しかし、希土類金属の採掘には環境への影響が伴います。特に、中国での採掘活動は深刻な環境問題を引き起こしており、土壌汚染や水質汚染が大きな懸念とされています。このため、リサイクル技術の研究も進められています。たとえば、使用済みの電子機器から希土類金属を回収するプロセスが開発されており、これにより資源を効率的に使用することが可能になります。 さらに、代替材料の研究も進められています。希土類金属の供給リスクや価格変動の影響を受けずに済むような、新しい材料を探求する試みが行われています。加えて、ナノテクノロジーの進展により、希土類金属の新しい機能性や応用が期待されています。 また、デジタル化やAI技術の進展に伴い、希土類金属の需要は今後もさらに増えていくと考えられています。特に、量子コンピュータや通信技術において、希土類金属が果たす役割はますます重要となってきています。これにより、研究開発が加速し、希土類金属の新しい用途が発見されるかもしれません。 それぞれの希土類金属には独自の特性や用途があり、今後の技術革新に大きな可能性を秘めています。持続可能な採掘方法やリサイクル技術を開発することが、希土類金属の有効な利用に向けた課題となっています。このような技術革新と倫理的な採掘活動の両立が、今後の希土類金属の未来を左右することでしょう。 |