磁性材料の需要は、自動車産業と電子産業における需要の増加により、今後さらに拡大すると予想されています。磁性材料は、モーター、変圧器コア、電磁石、発電機、マイクロフォン、スピーカー、磁気分離器などに使用されています。これらの製品は、電気から機械へのエネルギー変換、信号伝達、電力適応、磁場遮蔽、データストレージ、アナログ・デジタル技術、永久磁石、量子デバイスなど、多様な分野で応用されています。

ネオジム鉄ボロン(NdFeB)などの永久磁石は、EVモーター、センサー、アクチュエーター、パワートレインの重要な構成要素であり、電気自動車の性能と効率に不可欠です。厳格な排出ガス規制と自動車業界の電気化および先進運転支援システム(ADAS)への移行が、この傾向をさらに後押ししています。

米国政府が2050年までに二酸化炭素排出量ネットゼロを達成する目標は、永久磁石市場の成長を促進すると予想されています。これらの磁石の需要は、産業用および消費者向け電子機器、特に駆動システムや高度なモーターにおいて広く使用されているため、米国および世界的に増加すると見込まれています。

エネルギー分野への投資が増加する中、永久磁石の需要は大幅に増加すると予想されています。永久磁石は、風力発電機、ハイブリッド電気自動車、バッテリー駆動のトラクションモーターなど、クリーンエネルギー応用分野で重要な役割を果たしています。しかし、米国以外でのこれらの材料の輸入依存度が高いことから、短期的な市場成長が制約される可能性があります。

米国エネルギー部門は、グローバルな健康危機による設置プロジェクトのキャンセルや遅延、遡及的な家賃請求など、最近重大な課題に直面しています。この状況は、業界に数百万ドルの損失をもたらしています。

ドライバー、機会、制約

磁性材料産業は、電気自動車(EV)セクターの拡大を主な要因として、成長が加速しています。永久磁石は、高効率モーターやパワートレインの不可欠な部品として機能しています。同時に、風力や太陽光発電などの再生可能エネルギーインフラへの投資拡大は、発電機、インバーター、関連技術に用いられる高度な磁性材料の需要を後押ししています。電子機器の需要増加、データストレージソリューション、産業自動化を支える電子機器産業の急成長も、市場拡大の重要な要因となっています。さらに、排出量削減を目的とした厳格な環境規制は、磁性材料の持続可能でエネルギー効率の高い応用分野への統合を促進しています。

新興市場は、政府主導のイニシアチブや補助金により、電子部品の国内生産とクリーンエネルギーシステムの開発が促進され、大きな成長機会を提示しています。業界はまた、消費者電子機器や医療機器などの分野における小型化への重点と高性能材料の需要により、イノベーションの土壌が整っています。さらに、レアアースフリー磁性材料の開発など、サプライチェーンの安全性とコスト効率に関する課題に対応する技術革新も進んでいます。航空宇宙、先進ロボット工学、次世代コンピューティングなど、高成長分野での応用可能性は、市場の戦略的重要性と将来性をさらに浮き彫りにしています。

磁性材料産業は、高性能永久磁石の製造に不可欠なレアアース元素の価格変動と供給制限が主な制約要因となっています。これらの材料の採掘・加工に関する環境問題と規制制限も課題となっています。さらに、製造コストの高さと複雑な加工技術が採用を制限する要因となり、特にコストに敏感なアプリケーションにおいて影響が顕著です。レアアース元素に依存しない同様の性能を提供する代替技術や材料からの競争も、市場成長を制約しています。

タイプ別洞察と動向

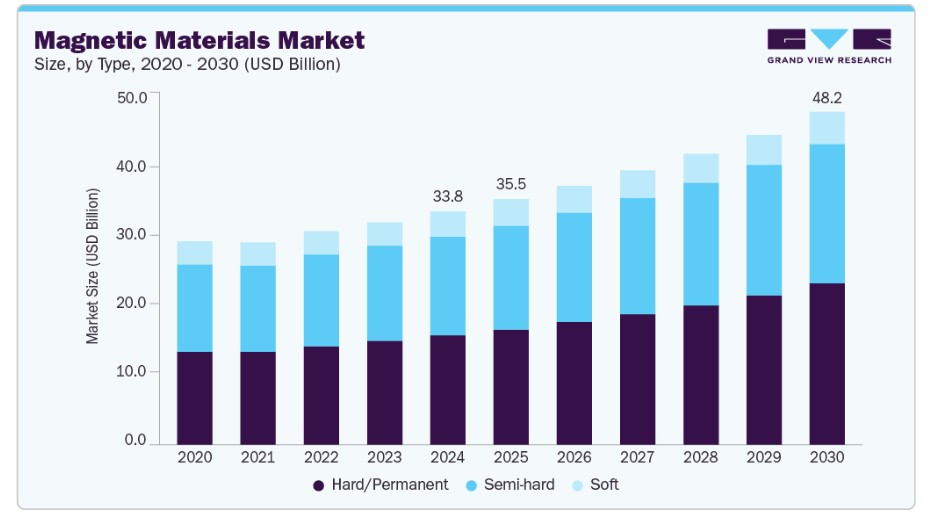

2024年に最大の市場売上高シェアを占めたのは、ハードまたは永久磁石セグメントです。これらの材料は、ヒステリシスループで囲まれた領域が小さく、低 coercivity と残留磁化、高初期透磁率を特徴とします。また、これらの材料は渦電流損失とヒステリシス損失が低いです。

軟質セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これらの材料は、高い保磁力、高い異方性、大きな磁場、および大きなヒステリシスループ面積を特徴とします。これらの材料は容易に磁化できず、加熱と急冷によって製造可能です。これらの材料には、NdFeB、SmCo₂:₁₇、SmCo₁:₅、フェライト、アルニコ8、アルニコ5-7などが含まれます。

永久磁石の需要は、風力・太陽光を含む再生可能エネルギーの浸透率上昇、電力配電の需要拡大、これにより多様な応用分野でモーターの需要が増加する見込みです。これらの磁石は、風力発電用のタービン発電機の効率と信頼性を向上させ、メンテナンスコストを削減するために使用されています。

アプリケーションの洞察とトレンド

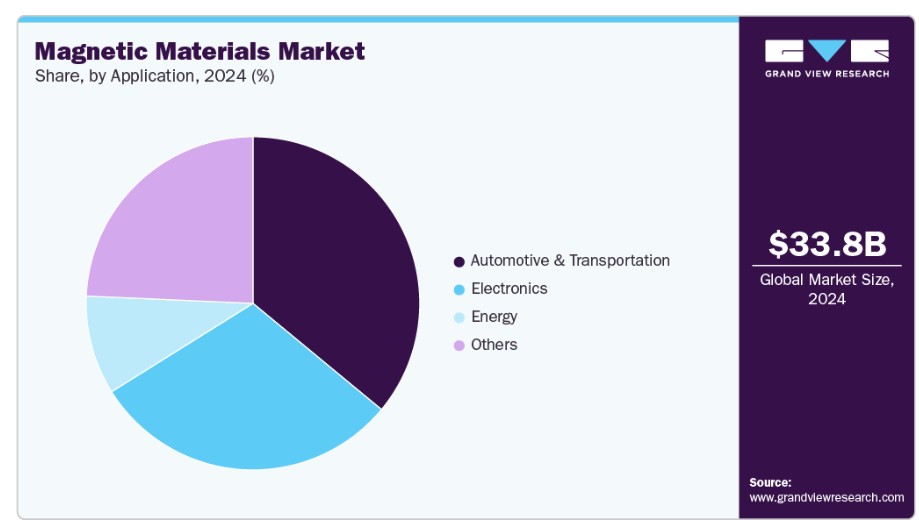

自動車および輸送部門は、2024年に36.0%の最大の売上高シェアで市場をリードし、この傾向は予測期間中も継続すると予想されています。この分野への投資は、今後数年間で需要を後押しする見込みです。クリーンでエネルギー効率の高い輸送ソリューションへの取り組みが、自動車メーカーの研究開発投資を増加させ、これらの重要な部品の需要をさらに加速させるでしょう。

例えば、2025年1月、タタ・モーターズは既存のタタ・ラインアップの上位に位置付けられ、ランドローバーの下位に位置する全電気式高級ブランド「アヴィニャ」を発売予定です。鉄鋳造との関連性は、アヴィニャのようなプレミアム電気自動車の製造と構造要件にあります。EMAプラットフォームは軽量素材と先進的なバッテリー統合を重視していますが、サブフレーム、サスペンションマウント、特定のドライブトレイン要素など、高強度と耐久性が求められる部品には鉄鋳造が依然として不可欠です。

工場や製造施設を含む産業部門は、自動化の普及と連続した操業を支える信頼性の高い電力供給の必要性から、強い成長が見込まれています。住宅部門も拡大しており、特に新興市場では電気化推進策が家庭用電力需要を支える低電圧AISの需要を後押ししています。

2024年に世界のクリーンエネルギー投資はUSD 2兆ドルを超え、風力と太陽光発電プロジェクトに多額の資金が投入されました。例えば、2021年7月に米国上院で可決されたクリーンエネルギー投資法案は、エネルギーインフラの近代化にUSD 500億ドルを割り当て、エネルギー発電と電気自動車への投資を含んでいます。このイニシアチブは、風力タービンや電気自動車モーターの主要な構成部品である磁性材料の需要を大幅に増加させる見込みです。

インドの電子機器製造業界は著しい成長を遂げており、2024年には15%増加し、USD 115億ドルに達すると予測されています。この拡大は、現地での付加価値向上と製品開発の強化に起因しています。政府の生産連動型インセンティブ(PLI)制度や「メイク・イン・インド」などのイニシアチブが、大規模な投資を誘引し、業界の成長をさらに後押ししています。

地域別動向

北米の磁性材料市場は、技術的、経済的、政策的な要因により堅調な成長を遂げています。主要な要因は、モーターや駆動系に高性能磁性材料を多用する電気自動車(EV)産業の急速な拡大です。さらに、再生可能エネルギー源への移行が進む中、特に風力発電用のタービンや発電機における磁性材料の需要が急増しています。

米国磁性材料市場動向

2024年、米国は北米における磁性材料市場で最大の市場売上高シェアを占めました。これは、電気自動車(EV)や風力・太陽光発電などの再生可能エネルギー源の需要増加が、ネオジム鉄ボロン(NdFeB)磁石などの高性能磁性材料の需要急増を後押ししたためです。これらの材料は、EVモーターから風力タービン発電機まで、幅広い応用分野で不可欠です。さらに、スマートフォンや医療機器を含む電子機器と消費財の分野での技術革新が、コンパクトで効率的な磁性部品の需要を後押ししています。

アジア太平洋地域磁性材料市場動向

アジア太平洋地域は2024年に66.3%の売上高シェアで磁性材料市場を支配しました。中国、インド、日本における自動車産業と電子産業の大量生産が、地域内の磁性材料の需要を後押しすると予測されています。例えば、国際自動車工業連合会(OICA)の2024年データによると、中国は世界の自動車生産の33.5%を占めています。

欧州磁性材料市場動向

欧州の磁性材料市場は、今後数年間で魅力的な成長を遂げる見込みです。政府の報告によると、2024年に欧州は風力発電部門に約461億3,000万ドルを投資し、25ギガワット(GW)の新たなエネルギー容量を追加しました。この大規模な投資は、欧州が再生可能エネルギーインフラの拡大と気候変動・持続可能性目標の達成に向けた強い決意を示しています。

主要な磁性材料企業動向

市場で主要なプレイヤーには、ダイド鋼鉄株式会社、日立金属株式会社、TDK株式会社などが挙げられます。

- ダイド鋼鉄株式会社は、高性能鋼製品、特にボンド磁石やパーマロイ箔などの先進的な磁性材料の製造で知られる日本の主要メーカーです。これらの材料は、電気自動車のモーター、変圧器、磁気センサーなどに広く使用されており、ダイド鋼鉄の磁性合金分野におけるイノベーションへのコミットメントを物語っています。

- 日立金属株式会社(現在はプロテリアル株式会社として運営)は、ネオジム鉄ボロン(NdFeB)磁石をネオマックスブランドで製造する高品位磁性材料の専門メーカーです。これらの磁石は電気自動車や産業用アプリケーションに不可欠です。同社はまた、モーター効率を向上させるためのソフト磁性材料(フィネメット)や磁気スロットウェッジの開発も行っています。

- TDK株式会社は、世界有数の電子機器メーカーとして、自動車、産業、消費者電子機器分野で広く使用されるフェライト磁石や磁気センサーを含む、幅広い磁性材料のポートフォリオを提供しています。TDKは、磁気トンネル接合(MTJ)スピン光検出器や次世代固体電池などの最先端技術で知られ、磁気および電子部品技術の最前線をリードしています。

主要な磁性材料企業:

以下の企業は、磁性材料市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Daido Steel Co. Ltd.

- Hitachi Metals Ltd.

- TDK Corp

- Shin-Etsu Chemical Co. Ltd.

- Molycorp Magnequench

- Lynas Corporation Ltd.

- Arnold Magnetic Technologies Corporation

- Electron Energy Corporation

- Tengam Engineering, Inc

最近の動向

- 2024年10月、アーノルドはタイのチョンブリー県アマタ市に26,250平方フィートの製造施設を新設しました。この施設では、アジア太平洋地域での需要拡大に対応するため、ローター、スタター、モーターを含む永久磁石アセンブリを生産します。

- 信越化学工業株式会社は、日本群馬県伊勢崎市に約830億円(約5億4,500万ドル)を投資し、新しい半導体材料工場の建設計画を発表しました。この施設ではフォトレジストを含む半導体材料を製造し、2026年までに操業を開始する予定です。

- TDKは、長野県佐久市にある浅間テクノ工場におけるトンネル磁気抵抗(TMR)磁気センサーの生産能力を倍増します。この拡張は2025年半ばまでに完了し、自動車、消費者、産業分野からの増加する需要に対応します。

グローバル磁気材料市場レポート セグメンテーション

本報告書は、2018年から2030年までのグローバル、国別、地域別の売上高成長を予測し、各サブセグメントの最新動向を分析しています。本調査では、グランドビューリサーチはグローバル磁性材料市場をタイプ、アプリケーション、地域に基づいてセグメント化しています。

タイプ別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 硬質/永久磁石

- 半硬質

- 軟質

用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)自動車・輸送電子機器エネルギーその他地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ イタリア ロシア トルコ アジア太平洋 中国 日本 インド 韓国 中南米 ブラジル 中東・アフリカ 南アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場形成とデータ可視化

1.3.3. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場概要

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 業界動向

3.5.3.1. 経済動向

3.5.3.2. ESG分析

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章. 磁性材料市場:材料推定とトレンド分析

4.1. 磁性材料市場:設置動向分析、2024年と2030年

4.2. 硬質/永久磁性

4.2.1. 市場推定と予測、2018年~2030年(USD億ドル)(キロトン)

4.3. 半硬質

4.3.1. 市場推定値と予測、2018年~2030年(USD億ドル)(キロトン)

4.4. 軟質

4.4.1. 市場推定値と予測、2018年~2030年(USD億ドル)(キロトン)

第5章 磁性材料市場:用途別推定値とトレンド分析

5.1. 磁性材料市場:用途別動向分析、2024年と2030年

5.2. 自動車・輸送

5.2.1. 市場推定値と予測、2018年~2030年(USD億ドル)(キロトン)

5.3. 電子機器

5.3.1. 市場規模と予測、2018年~2030年(USD億ドル)(キロトン)

5.4. エネルギー

5.4.1. 市場規模と予測、2018年~2030年(USD億ドル)(キロトン)

5.5. その他

5.5.1. 市場規模と予測(2018年~2030年)(USD億ドル)(キロトン)

第6章 磁性材料市場:地域別市場規模と動向分析

6.1. 地域別分析(2024年と2030年)

6.2. 北米

6.2.1. 市場規模と予測(2018年~2030年)(USD億ドル)(キロトン)

6.2.2. 市場規模と予測(2018年~2030年)(USD億ドル)(キロトン)

6.2.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.2.4. アメリカ合衆国

6.2.4.1. 市場推定値と予測、2018年~2030年(USD億ドル)(キロトン)

6.2.4.2. 市場規模推計と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.2.4.3. 市場規模推計と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.2.5. カナダ

6.2.5.1. 市場規模と予測(2018年~2030年)(USD億ドル)(キロトン)

6.2.5.2. 市場規模と予測(種類別、2018年~2030年)(USD億ドル)(キロトン)

6.2.5.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.2.6. メキシコ

6.2.6.1. 市場推定値と予測、2018年~2030年(USD億ドル) (キロトン)

6.2.6.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.2.6.3. 市場規模と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.3. ヨーロッパ

6.3.1. 市場規模と予測、2018年~2030年(USD億ドル)(キロトン)

6.3.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.3.3. 市場規模と予測、用途別、2018年~2030年 (USD 億ドル) (キロトン)

6.3.4. ドイツ

6.3.4.1. 市場規模と予測、2018年~2030年 (USD 億ドル) (キロトン)

6.3.4.2. 市場規模と予測、種類別、2018年~2030年 (USD 億ドル) (キロトン)

6.3.4.3. 市場規模と予測(用途別)、2018年~2030年 (USD 億ドル) (キロトン)

6.3.5. イタリア

6.3.5.1. 市場規模と予測、2018年~2030年 (USD 億ドル) (キロトン)

6.3.5.2. 市場推定値と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.3.5.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.3.6. ロシア

6.3.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)(キロトン)

6.3.6.2. 市場推定値と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.3.6.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.3.7. トルコ

6.3.7.1. 市場推定値と予測、2018年~2030年(USD億ドル)(キロトン)

6.3.7.2. 市場推定値と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.3.7.3. 市場規模推計と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.4. アジア太平洋

6.4.1. 市場規模と予測、2018年~2030年(USD億ドル)(キロトン)

6.4.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)(キロトン)

6.4.4. 中国

6.4.4.1. 市場規模と予測、2018年~2030年 (USD億ドル)(キロトン)

6.4.4.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.4.4.3. 市場規模と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.4.5. 日本

6.4.5.1. 市場規模と予測(2018年~2030年)(USD億ドル)(キロトン)

6.4.5.2. 市場規模と予測(種類別、2018年~2030年)(USD億ドル)(キロトン)

6.4.5.3. 市場規模と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.4.6. インド

6.4.6.1. 市場規模と予測、2018年~2030年(USD億ドル)(キロトン)

6.4.6.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.4.6.3. 市場規模と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.4.7. 韓国

6.4.7.1. 市場規模と予測、2018年~2030年(USD億ドル)(キロトン)

6.4.7.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.4.7.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.5. 中南米

6.5.1. 市場推定値と予測、2018年~2030年(USD億ドル)(キロトン)

6.5.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.5.3. 市場規模と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.5.4. ブラジル

6.5.4.1. 市場規模と予測、2018年~2030年(USD億ドル)(キロトン)

6.5.4.2. 市場規模と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.5.4.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 市場推定値と予測、2018年~2030年(USD億ドル)(キロトン)

6.6.2. 市場推定値と予測、種類別、2018年~2030年(USD億ドル)(キロトン)

6.6.3. 市場推定値と予測、用途別、2018年~2030年(USD億ドル)(キロトン)

6.6.4. 南アフリカ

6.6.4.1. 市場規模と予測(2018年~2030年)(USD億ドル)(キロトン)

6.6.4.2. 市場規模と予測(種類別、2018年~2030年)(USD億ドル) (キロトン)

6.6.4.3. 市場規模と予測(用途別)、2018年~2030年(USD億ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. クラリッチ・マトリックス

7.3. 企業分類

7.4. ヒートマップ分析

7.5. ベンダー動向

7.5.1. 原材料サプライヤー一覧

7.5.2. ディストリビューター一覧

7.5.3. その他の主要製造業者一覧

7.6. 潜在的な最終ユーザー一覧

7.7. 戦略マッピング

7.8. 企業プロファイル/一覧

7.8.1. ダイドー鋼鉄株式会社

7.8.1.1. 会社概要

7.8.1.2. 財務実績

7.8.1.3. 製品ベンチマーク

7.8.2. 日立金属株式会社

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ベンチマーク

7.8.3. TDK株式会社

7.8.3.1. 会社概要

7.8.3.2. 財務実績

7.8.3.3. 製品ベンチマーク

7.8.4. 信越化学工業株式会社

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ベンチマーク

7.8.5. モリーコープ・マグネクエンチ

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ベンチマーク

7.8.6. リンアス・コーポレーション・リミテッド

7.8.6.1. 会社概要

7.8.6.2. 財務実績

7.8.6.3. 製品ベンチマーク

7.8.7. Arnold Magnetic Technologies Corporation

7.8.7.1. 会社概要

7.8.7.2. 財務実績

7.8.7.3. 製品ベンチマーク

7.8.8. Electron Energy Corporation

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ベンチマーク

7.8.9. テンガム・エンジニアリング株式会社

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ベンチマーク

表一覧

表1 磁性材料市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル億)

表2 硬磁性/永久磁性材料市場の見積もりおよび予測(2018年~2030年、キロトン、米ドル億)

表3 半硬磁性材料市場の見積もりおよび予測(2018年~2030年、キロトン、米ドル億)

表4 軟磁性材料市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル億)

表5 磁性材料市場の見積もりおよび予測(自動車・輸送分野)(2018年~2030年)(キロトン、米ドル億)

表6 磁性材料市場の見積もりおよび予測(電子機器分野)、2018年~2030年(キロトン、米ドル億)

表7 磁性材料市場の見積もりおよび予測(エネルギー分野)、2018年~2030年(キロトン、米ドル億)

表8 磁性材料市場の見積もりおよび予測(その他の用途)、2018年~2030年(キロトン、米ドル億)

表9 北米磁性材料市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル億)

表10 北米磁性材料市場の見積もりおよび予測(種類別、2017年~2030年)(キロトン、米ドル億)

表11 北米磁性材料市場の見積もりおよび予測(用途別)、2017年~2030年(キロトン、米ドル億)

表12 米国磁性材料市場の見積もりおよび予測、2018年~2030年(キロトン、米ドル億)

表13 米国磁性材料市場の見積もりおよび予測(種類別)、2018年 – 2030年(キロトン、米ドル億)

表14 米国磁性材料市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン、米ドル億)

表15 カナダ磁性材料市場の見積もりおよび予測、2018年~2030年(キロトン、米ドル億)

表16 カナダ磁性材料市場の見積もりおよび予測(種類別)、2018年~2030年(キロトン、米ドル億)

表17 カナダ磁性材料市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン、米ドル億)

表18 メキシコ磁性材料市場の見積もりおよび予測、2018年~2030年 (キロトン、米ドル億)

表19 メキシコ磁性材料市場の見積もりおよび予測、種類別、2018年~2030年 (キロトン、米ドル億)

表20 メキシコ磁性材料市場の見積もりおよび予測、用途別、2018年~2030年 (キロトン、米ドル億)

表21 ヨーロッパ磁性材料市場の見積もりおよび予測、2018年~2030年 (キロトン、米ドル億)

表22 ヨーロッパ磁性材料市場の見積もりおよび予測、種類別、2017年~2030年 (キロトン、米ドル億)

表23 欧州磁性材料市場規模推計と予測(用途別)、2017年~2030年(キロトン、米ドル億)

表24 ドイツ磁性材料市場規模推計と予測、2018年~2030年(キロトン、米ドル億)

表25 ドイツの磁性材料市場規模推計と予測(種類別、2018年~2030年)(キロトン、米ドル億)

表26 ドイツの磁性材料市場推定値と予測(用途別、2018年~2030年)(キロトン、米ドル億)

表27 イタリアの磁性材料市場推定値と予測(2018年~2030年)(キロトン、米ドル億)

表28 イタリアの磁性材料市場推計と予測(種類別)、2018年~2030年(キロトン、米ドル億)

表29 イタリアの磁性材料市場推計と予測(用途別)、2018年~2030年 (キロトン、米ドル億)

表30 トルコ磁性材料市場の見積もりおよび予測、2018年~2030年(キロトン、米ドル億)

表31 トルコ磁性材料市場の見積もりおよび予測(種類別)、2018年~2030年(キロトン、米ドル億)

表32 トルコ磁性材料市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン、米ドル億)

表33 ロシアの磁性材料市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル億)

表34 ロシアの磁性材料市場の見積もりおよび予測(種類別、2018年~2030年)(キロトン、米ドル億)

表35 ロシアの磁性材料市場推計と予測(用途別、2018年~2030年)(キロトン、米ドル億)

表36 アジア太平洋地域磁性材料市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル億)

表37 アジア太平洋地域磁性材料市場の見積もりおよび予測(種類別、2017年~2030年)(キロトン、米ドル億)

表38 アジア太平洋地域磁性材料市場規模推計と予測(用途別)、2017年~2030年(キロトン、米ドル億)

表39 中国磁性材料市場の見積もりおよび予測、2018年~2030年(キロトン、米ドル億)

表40 中国磁性材料市場の見積もりおよび予測、種類別、2018年~2030年 (キロトン、米ドル億)

表41 中国磁性材料市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン、米ドル億)

表42 日本磁性材料市場の見積もりおよび予測、2018年~2030年(キロトン、米ドル億)

表43 日本の磁性材料市場推定値と予測(種類別、2018年~2030年)(キロトン、米ドル億)

表44 日本の磁性材料市場推定値と予測(用途別、2018年~2030年)(キロトン、米ドル億)

表45 インド磁性材料市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル億)

表46 インド磁性材料市場の見積もりおよび予測(種類別、2018年~2030年)(キロトン、米ドル億)

表47 インドの磁性材料市場推計と予測(用途別、2018年~2030年)(キロトン、米ドル億)

表48 韓国の磁性材料市場推計と予測(2018年~2030年)(キロトン、米ドル億)

表49 韓国の磁性材料市場推計と予測(種類別、2018年~2030年)(キロトン、米ドル億)

表50 韓国の磁性材料市場推定値と予測(用途別、2018年~2030年)(キロトン、米ドル億)

表51 中南米磁性材料市場規模推計と予測(2018年~2030年)(キロトン、米ドル億)

表52 中南米磁性材料市場規模推計と予測(種類別、2018年~2030年)(キロトン、米ドル億)

表53 中南米磁性材料市場規模推計と予測(用途別)、2018年~2030年(キロトン、米ドル億)

表54 ブラジル磁性材料市場規模推計と予測、2018年~2030年(キロトン、米ドル億)

表55 ブラジル磁性材料市場の見積もりおよび予測(種類別)、2018年~2030年(キロトン、米ドル億)

表56 ブラジル磁性材料市場の見積もりおよび予測(用途別)、2018年~2030年(キロトン、米ドル億)

表57 中東・アフリカ磁性材料市場の見積もりおよび予測(2018年~2030年)(キロトン、米ドル億)

表58 中東・アフリカ磁性材料市場の見積もりおよび予測(種類別、2018年~2030年)(キロトン、米ドル億)

表59 中東・アフリカ地域磁性材料市場規模推計と予測(用途別、2018年~2030年)(キロトン、米ドル億)

表60 南アフリカ磁性材料市場規模推計と予測(2018年~2030年)(キロトン、米ドル億)

表61 南アフリカ磁性材料市場の見積もりおよび予測(種類別)、2018年~2030年(キロトン、米ドル億)

表62 南アフリカ磁性材料市場の見積もりおよび予測(用途別)、2018年~2030年

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 市場概要

図7 セグメント別見通し

図8 競争状況

図9 磁性材料市場見通し、2018年~2030年(米ドル億ドル)(キロトン)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 磁性材料市場(タイプ別):主要なポイント

図15 磁性材料市場(タイプ別):市場シェア(2024年と2030年)

図16 磁性材料市場、用途別:主要なポイント

図17 磁性材料市場、用途別:市場シェア、2024年と2030年

図18 磁性材料市場:地域別分析、2024年と2030年

図19 磁性材料市場、地域別:主要なポイント

| ※参考情報 磁性材料とは、外部の磁場に対して特定の反応を示す物質のことです。電磁気学の原理に基づき、材料の内部構造によって異なる磁気特性を持ちます。これらの材料は、磁場を発生させる能力や、外部からの磁場に応じて磁化される特性を持ち、この特性に応じてさまざまな種類に分類されます。 磁性材料には主に、常磁性、強磁性、弱磁性、反強磁性、フェリ磁性などの種類があります。常磁性材料は、外部からの磁場がないときは磁化されず、磁場がかかるとわずかに磁化される特性を持ちます。アルミニウムや酸化チタンなどの金属や合金がこの分類に入ります。 一方、強磁性材料は、外部磁場がなくても自発的に磁化を持ち、強い磁力を発生させる特徴があります。鉄やコバルト、ニッケルなどが該当し、これらの材料は永久磁石として利用されることが多いです。弱磁性材料は、外部磁場によってのみわずかに磁化される材料で、例えば金や銀などの貴金属が挙げられます。反強磁性材料は、隣接する磁気モーメントが逆向きに配置されることにより、全体としては磁化を持たない特性があります。フェリ磁性材料は、強磁性と反強磁性の両方の特性を持ち、高度な技術で利用されることがあります。 磁性材料の用途は非常に多岐にわたります。強磁性材料は、通常、電気モーターやトランス、発電機などの電気機械装置に使用されます。また、音響機器やスピーカー、ハードディスクドライブなどのデータストレージデバイスにも不可欠です。常磁性材料は、特に科学研究や医療分野での用途が広がっています。例えば、MRI(磁気共鳴画像法)では、非常に強い磁場が使用され、常磁性材料を利用しています。 さらに、セラミックスやポリマーなどの複合的な材料も、磁性を持つ材料として利用されています。これにより、新しい特性を引き出すことができ、例えば、高温超伝導体がこれに該当します。これらは、特に先進的なエネルギー技術や情報技術に役立つ可能性があります。 最近では、ナノテクノロジーの進展により、ナノスケールの磁性材料が開発され、より高性能な磁性体や機能性材料が生まれています。これにより、スマートフォンやコンピュータ、さらには医療機器に至るまで、様々な分野での革新が進んでいます。 また、環境に配慮した磁性材料の開発も進行中で、リサイクル可能な材料や、エネルギー効率を高めた製品が求められています。これには、リチウムイオン電池や電気自動車のモーターなどが含まれ、持続可能な社会の実現に貢献しています。 まとめると、磁性材料はその特性に応じて多様な種類が存在し、広範な用途に利用されています。強磁性、常磁性、反強磁性などの異なる特性を持つ材料は、さまざまな技術革新を支え、今後の進展が期待されています。特にナノテクノロジーの進歩や環境への配慮が、未来の磁性材料の開発に大きな影響を与えることでしょう。 |