主要な市場動向と洞察

- 2024年、北米のプロテインチップ市場は世界市場で最大のシェア40.15%を占めました。

- 米国のプロテインチップ産業は、予測期間中に著しい成長が見込まれます。

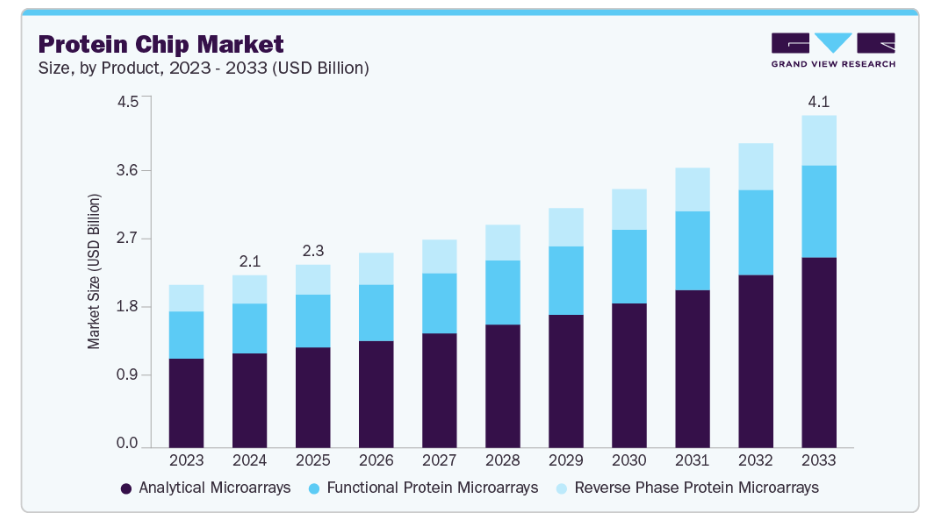

- 製品別では、分析用マイクロアレイセグメントが2024年に54.81%の最高市場シェアを占めました。

- 用途別では、抗体特性評価セグメントが2024年に56.88%の最大収益シェアで市場をリードしました。

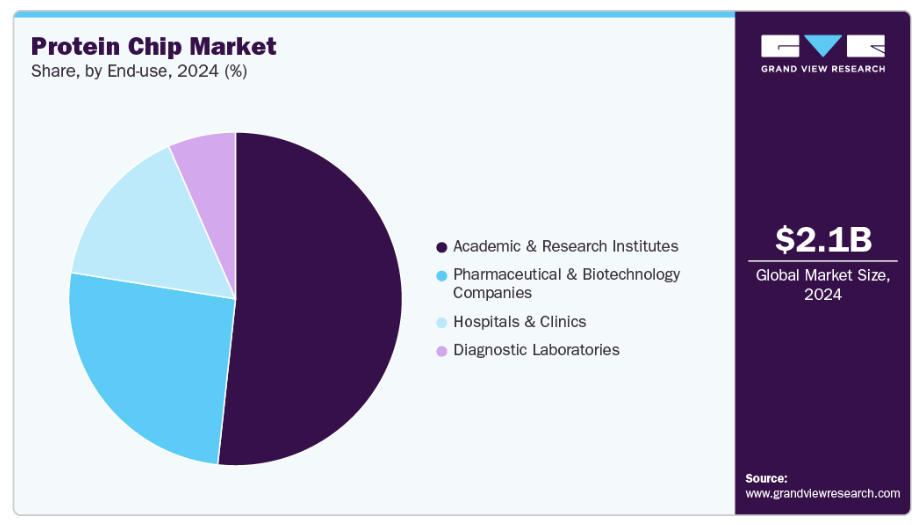

- 最終用途別では、学術・研究機関セグメントが2024年に51.71%の最大収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:21億5,000万米ドル

- 2033年予測市場規模:41億4,000万米ドル

- CAGR(2025-2033年):7.74%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

バイオマーカー発見

タンパク質チップ市場の拡大を牽引する主な要因の一つは、バイオマーカーの発見です。タンパク質チップは、タンパク質発現、翻訳後修飾、タンパク質間相互作用に関する包括的な知見を提供すると同時に、ハイスループットスクリーニングや疾患特異的バイオマーカーの同定を可能にします。こうした能力により、分子レベルでの疾患メカニズムの理解に不可欠な存在となっています。世界的に精密医療および個別化医療への注目が高まる中、疾患の早期発見、患者の層別化、治療モニタリングを支える信頼性の高いバイオマーカーの必要性が増しています。製薬会社、バイオテクノロジー企業、学術研究機関では、バイオマーカーの検証を加速し、発見までの時間を短縮するため、タンパク質チップ技術の導入がますます進んでいます。

さらに、がん、心臓病、自己免疫疾患などの複雑かつ慢性的な疾患の発生率増加に伴い、高度なプロテオミクスツールの必要性も高まっています。タンパク質チップは数千のタンパク質を多重解析できるだけでなく、ELISAやウエスタンブロッティングといった従来の分析手段に比べ、より迅速かつ経済的な代替手段を提供します。データ解析やバイオインフォマティクスプラットフォームとの統合により、その精度と臨床的有用性は向上しています。

プロテオミクスの進歩

プロテオミクスの進歩は、タンパク質チップ産業の成長を牽引する重要な要素として浮上しています。タンパク質チップは数千のタンパク質を同時に研究できる高スループットプラットフォームを実現し、複雑なタンパク質間相互作用、翻訳後修飾、タンパク質発現レベルの解析に強力な基盤を提供します。この技術は、疾患メカニズムや細胞プロセスの研究において従来型手段では不可能だった精度と効率性を実現し、プロテオミクス研究に革命をもたらしました。機能プロテオミクスが発展を続ける中、タンパク質チップは学術機関や産業研究所において不可欠なツールとなりつつあります。

プロテオミクス分野は急速に発展しており、特に免疫学、感染症、腫瘍学の分野において、より精緻なタンパク質プロファイリング、薬剤標的の特定、疾患関連バイオマーカーの発見を可能にするタンパク質チップ技術の必要性がさらに高まっています。世界的な科学コミュニティが個別化医療の原則を受け入れ、分子レベルでの疾患理解を推進する中、タンパク質チップの普及が期待されています。したがって、タンパク質チップは次世代のプロテオミクスおよびライフサイエンス研究における必須ツールとなるでしょう。

市場の集中度と特性

プロテインチップ産業における革新の度合いは、アレイ設計、検出技術、データ統合の継続的な発展により、非常に高い水準にあります。現代のプロテインチップは、単純な平面アレイから、高密度で小型化されたフォーマットへと進化し、数千ものタンパク質を同時に分析できる感度と特異性が向上しています。絶え間ない革新により、プロテインチップは臨床および産業バイオテクノロジーの現場において不可欠な存在となり、研究と診断を加速させ、次世代プロテオミクスの最前線に位置づけています。

タンパク質チップ産業では、M&A活動が緩やかではあるものの着実に増加しており、既存のライフサイエンス企業や新興バイオテクノロジー企業からの関心の高まりを示しています。戦略的買収の主な目的は、地理的プレゼンスの拡大、最先端技術の獲得、製品ポートフォリオの多様化にあります。例えば、大手企業は頻繁にニッチなタンパク質チップ開発企業を買収し、自社の包括的なゲノミクス、診断、創薬ソリューションにハイスループットプロテオミクスソリューションを統合しています。この傾向は、成熟しつつある市場において、統合と戦略的提携がイノベーションの促進、市場範囲の拡大、競争優位性の維持に重要な戦術であることを示しています。例えば、2022年2月には、MRM Proteomics, Inc.(MRMP)とAgilent Technologies Inc.が新たな共同販売契約を発表しました。この提携は、定量的プロテオミクスアプリケーションの能力を強化し、研究コミュニティにおける重要な科学的発見を促進することを目的としています。

タンパク質チップ産業は、市販後調査、品質管理、表示仕様、製品承認、国際的な調和化イニシアチブなどの規制の影響を大きく受けています。正確な表示、有害事象の報告、製造基準の厳格な遵守により、ユーザーの安全性と製品の信頼性が保証されています。さらに、コンパニオン診断や個別化医薬品といった新たな応用分野に関する規制ガイダンスが市場革新を形作っており、企業がより信頼性が高く臨床的に検証されたタンパク質チッププラットフォームを開発する動機となっています。

タンパク質チップ産業は現在、適度な製品拡充段階にあります。メーカーは免疫プロファイリング、薬剤標的検証、感染症検出、バイオマーカー発見向けにカスタマイズされたタンパク質チップを開発しています。高密度アレイ、多重検出、ラベルフリープラットフォームといったチップ設計の進歩により、研究者は数千のタンパク質を一度に、より正確かつ高感度で分析できるようになりました。バイオインフォマティクスやAIツールを統合することで、より詳細なデータ解釈が可能となり、これらの製品の価値も向上しています。

地域的な拡大は、企業がグローバルな展開を拡大し、医療・研究投資が拡大する新興市場に参入しようとする中で、タンパク質チップ産業の主要な成長ドライバーとなっています。北米とヨーロッパは、確立された研究インフラとプロテオミクス技術の普及により市場を主導しています。しかしながら、成長著しいバイオテクノロジー産業、医療費の増加、政府の支援政策により、アジア太平洋、ラテンアメリカ、中東地域では急速な成長が見込まれます。地域分散化は市場範囲を拡大し、少数の確立市場への依存リスクを軽減することで、長期的かつ持続可能な成長を促進します。

製品インサイト

分析用マイクロアレイは、2024年に54.81%という最大の収益シェアで市場をリードし、予測期間中に最も高いCAGRで成長すると見込まれています。これは技術進歩の進展に起因します。これらのプラットフォームはハイスループット機能を提供し、単一の実験で数千のタンパク質を同時に分析することを可能にします。感度、分解能、多重化能力の向上など、マイクロアレイ技術の継続的な進歩は、研究者や実務者にとって非常に魅力的なものとなっています。例えば、2023年3月には、Spectrum Solutions社が、CLIAおよびCAP認定の分子診断研究所であり、特注の定性・定量アッセイ開発を専門とするAlimetrix, Inc.の買収を発表しました。

機能性タンパク質マイクロアレイ分野は、予測期間中に著しい成長が見込まれます。機能性タンパク質マイクロアレイは、新規医薬品の発見・開発において貴重なツールです。薬剤介入タンパク質標的の同定を促進し、化合物ライブラリーからの潜在的な薬剤候補のスクリーニングを可能にし、薬剤の特異性と有効性の評価を支援します。新規治療薬への継続的なニーズと個別化医療への注目度の高まりから、創薬分野における機能性タンパク質マイクロアレイへの需要は引き続き高い水準にあります。

アプリケーションインサイト

2024年において、抗体特性評価セグメントは56.88%という最大の収益シェアで市場をリードしました。抗体特性評価は、様々な生物医学研究や臨床応用において必要不可欠です。抗体ベースの治療薬開発、バイオマーカー発見、疾患診断、タンパク質相互作用研究、免疫診断において重要な役割を果たします。抗体特性評価アプリケーションは、様々な領域で汎用性が高いため、世界市場における主力となっています。例えば、2023年4月には、スウェーデン・ストックホルムのKTH王立工科大学の研究者らが、モノクローナル抗体(mAbs)の生産追跡を容易にするマイクロ流体チップを開発しました。このタンパク質カートリッジを利用することで、バイオリアクター内の細胞培養において、最大4種類の異なるタンパク質を同時に検査することが可能となります。

臨床診断分野は、予測期間において最も高いCAGRで成長すると見込まれています。タンパク質チップは、がん、心血管疾患、感染症、自己免疫疾患、神経疾患など、様々な疾患のバイオマーカー発見に活用されています。疾患の早期発見、正確な診断、予後評価の必要性が高まるにつれ、臨床診断分野におけるタンパク質チップベースのアッセイへの需要が増加しています。さらに、2023年11月には、オクターブ・バイオサイエンス社がマイケル・J・フォックス財団より1,000万米ドルの助成金を獲得し、パーキンソン病評価のための多項目タンパク質バイオマーカー検査の開発・検証を進めています。

最終用途別インサイト

最終用途別では、2024年に学術・研究機関セグメントが51.71%の最大の収益シェアで市場をリードしました。学術・研究機関では、基礎科学、トランスレーショナルリサーチ、応用研究にまたがる様々な研究プロジェクトが実施されています。タンパク質チップ技術は、タンパク質間相互作用の研究、バイオマーカー発見、薬剤スクリーニング、疾患メカニズム解明において研究者に強力なツールを提供します。例えば2024年2月、アストン大学とウォリック大学の研究者グループは、持続可能な製造を支援し創薬を促進する膜タンパク質の開発に向け、197万米ドルの助成金を獲得しました。このためタンパク質チップは、学術・研究機関が目標達成のために広く活用されています。

診断検査室セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。タンパク質チップは、診断能力の向上と診断センターにおける医療提供の変革に不可欠です。これらの組織は、迅速かつ正確な疾病診断を可能にするため、タンパク質チップを活用しています。感染症、遺伝性疾患、がん、その他の複雑な疾患は、特定のバイオマーカーや様々な病態に関連する遺伝子変異の検出を可能にするタンパク質チップの助けを借りて診断できます。高スループット分析を提供し、複数のサンプルを同時にスクリーニングすることで患者ケアを迅速化します。例えば、CCM Biosciences社は2023年9月に「CCM Protein Upregulation」を導入し、最先端技術を用いて重要なタンパク質活性を向上させ、遺伝性疾患、アルツハイマー病、パーキンソン病、不妊症の治療を標的としています。

地域別動向

北米は2024年、40.15%のシェアでタンパク質チップ市場を牽引しました。この成長は主に、プロテオミクスおよびバイオマーカー発見への強力な資金提供、先進的な研究インフラ、確立されたバイオテクノロジー・製薬セクターによって推進されています。学術機関、研究組織、民間企業間の広範な連携によるタンパク質チップ技術の急速な革新と商業化も、北米の世界市場における優位性を強化しています。例えば、2023年11月には、アメリカに拠点を置く臨床段階のバイオテクノロジー企業であるマーチ・バイオサイエンシズ社が、再発性T細胞白血病およびリンパ腫に対する有効性を検証するMB-105の第II相臨床試験に向け、キャンサー・フォーカス・ファンドから480万ドルの投資を受けたことを公表しました。キメラ抗原受容体T細胞(CAR-T)療法であるMB-105は、正常なT細胞と悪性T細胞の両方に共通して存在するタンパク質であるCD5を特異的に標的とします。

米国プロテインチップ市場の動向

米国プロテインチップ市場は、予測期間において最も高いCAGRで成長すると見込まれています。これは、米国の多くの市場プレイヤーが、提携やパートナーシップなど様々な戦略的取り組みを進めているためです。

ヨーロッパプロテインチップ市場の動向

ヨーロッパプロテインチップ市場は、この産業において収益性の高い地域として認識されています。これは、強力なバイオテクノロジーおよび製薬セクターに起因すると考えられます。複数のバイオテクノロジー企業や製薬会社が設立され、新興企業が提携を進め、多くの研究機関が市場成長の促進を見込んでいます。

英国のプロテインチップ市場は、予測期間において最も高いCAGRで成長すると見込まれています。優れた医療インフラとアクセシビリティ、精密医薬品イニシアチブへの投資増加、慢性疾患治療への需要高まりが、英国市場の成長を牽引すると予想されます。

ドイツのタンパク質チップ市場は成長を続けており、その背景には、数多くのバイオテクノロジーおよび医薬品ツールの現地プロバイダー、強力な政府研究資金、先進的な実験室インフラ、大学と産業関係者間の協力関係の強化などが挙げられます。これらが相まって、臨床および研究用途におけるプロテオミクス技術の革新と採用を推進しています。

アジア太平洋地域のタンパク質チップ市場の動向

アジア太平洋地域のタンパク質チップ市場は、予測期間において10.63%という最も高いCAGRで成長すると見込まれています。同地域では、医療費用の増加、慢性疾患の蔓延、バイオテクノロジー・製薬産業における研究開発の拡大といった要因により、バイオテクノロジーおよび製薬分野で著しい成長が見られます。地域のバイオテクノロジー・製薬企業が創薬、個別化医薬品、診断分野での能力向上を図る中、プロテインチップのような先端技術への需要が高まっています。

中国プロテインチップ市場は、予測期間において最も高いCAGRで成長すると見込まれています。これは高齢人口の増加に起因しており、様々な医薬品への需要拡大が見込まれ、市場成長を促進すると予測されます。

日本のプロテインチップ市場は、予測期間中に著しいCAGRで成長すると見込まれます。複数の製薬・バイオテクノロジー企業の存在、健康意識の高まり、予防医療への需要増加といった主要因が、様々な研究・臨床目的におけるプロテインチップの需要拡大に寄与すると予想されます。

中東アフリカ地域におけるプロテインチップ市場の動向

中東アフリカ地域におけるプロテインチップ市場は、予測期間中に急激なCAGRで成長すると見込まれています。これは、医療水準向上に向けた政府の取り組み強化、先進的診断技術の普及拡大、慢性疾患の有病率上昇、医療インフラ・研究への投資増加、海外企業・パートナーとの連携強化といった複数の主要要因によるものです。

クウェートのプロテインチップ市場は、医療インフラとサービスの改善に向けた医療支出の増加、生物医学研究への投資拡大、先進的診断技術の普及拡大、精密医療の促進とバイオテクノロジー革新支援を目的とした政府の取り組みにより、成長しつつあります。

主要タンパク質チップ企業の動向

タンパク質チップ産業は、広範な製品ポートフォリオ、戦略的提携、研究開発への継続的投資を通じて優位性を維持する、数多くの確立された企業によって特徴づけられています。アジレント・テクノロジーズ社、パーキンエルマー社、バイオ・ラッド・ラボラトリーズ社、サーモフィッシャーサイエンティフィック社、シグマアルドリッチ社などの主要企業は、先進的なタンパク質チッププラットフォーム、ハイスループット能力、包括的なグローバル流通ネットワークにより、大きな市場シェアを確保しています。

その他の企業は、製薬会社、臨床診断研究所、バイオテクノロジー研究機関のニーズに応える最先端のタンパク質チップソリューションや用途特化型アレイを提供することで、市場シェアを拡大しています。こうした企業には、イルミナ社、島津製作所、ロシュ・ダイアグノスティックス、レイバイオテック、ダナハーなどが含まれます。これらの製品は、高スループットプロテオミクス解析、バイオマーカー同定、タンパク質プロファイリングを促進し、個別化医薬品開発、疾患診断、医薬品開発の取り組みを加速させます。

精密医薬品、プロテオミクス研究、バイオマーカー駆動型診断の需要が高まる中、製品革新、拡張性、手頃な価格、規制順守に関連する要因が市場に与える影響はますます大きくなっています。これらの要因は、より広範な医療、研究、技術目標との整合性を確保しつつ、市場の将来の方向性に影響を与えると予想されます。

主要なタンパク質チップ企業:

以下はタンパク質チップ市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Agilent Technologies, Inc.

- PerkinElmer

- Bio-Rad Laboratories

- Thermo Fisher Scientific Inc.

- Sigma-Aldrich Corporation

- Illumina, Inc.

- Shimadzu Corporation

- Roche Diagnostics

- RayBiotch

- Danaher

最近の動向

- 2025年9月、イルミナ社は米国において「イルミナ・プロテイン・プレップ」を発表しました。本サービスはNGSベースのプロテオミクスを提供し、大規模研究における創薬研究、バイオマーカー同定、臨床研究およびトランスレーショナル研究におけるマルチオミクス知見の向上に貢献します。

- 2024年1月、アジレント・テクノロジーズは、タンパク質分析向けに設計された革新的な自動化並列キャピラリー電気泳動システム「プロテオアナライザー」システムの発売を発表いたしました。この新たなプラットフォームは、製薬、バイオテクノロジー、食品分析、学術分野にまたがる分析ワークフローにおける重要なステップである、複雑なタンパク質混合物の分析効率を向上させ、簡素化いたします。

グローバルタンパク質チップ市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、製品、用途、エンドユース、地域に基づいてグローバルタンパク質チップ市場を以下の通りセグメント化しています:

- 製品別展望(収益、10億米ドル、2021年~2033年)

- 分析用マイクロアレイ

- 機能性タンパク質マイクロアレイ

- 逆相タンパク質マイクロアレイ

- 用途別展望(収益、10億米ドル、2021年~2033年)

- 抗体特性評価

- 臨床診断

- プロテオミクス

- その他

- エンドユース別展望(収益、10億米ドル、2021年~2033年)

- 病院・診療所

- 診断検査室

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品セグメント

1.1.2 アプリケーションセグメント

1.1.3 最終用途セグメント

1.2 地域範囲

1.3 推定値と予測期間

1.4 調査方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. プライマリ調査

1.6. 情報・データ分析

1.6.1. データ分析モデル

1.7. 市場構築と検証

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 略語一覧

1.11. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. バイオマーカー発見

3.2.1.2. プロテオミクスの進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 高コスト

3.2.2.2. データ分析の複雑性

3.3. 産業分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. タンパク質チップ市場における製品動向分析

4.3. 製品別タンパク質チップ市場規模および動向分析(2021年~2033年、百万米ドル)

4.4. 分析用マイクロアレイ

4.4.1. 分析用マイクロアレイ市場規模予測(2021年~2033年、百万米ドル)

4.5. 機能性タンパク質マイクロアレイ

4.5.1. 機能性タンパク質マイクロアレイ市場規模予測(2021年~2033年、百万米ドル)

4.6. 逆相タンパク質マイクロアレイ

4.6.1. 逆相タンパク質マイクロアレイ市場規模予測(2021年~2033年、百万米ドル)

第5章 アプリケーショングループ別事業分析

5.1. アプリケーションセグメント概要

5.2. タンパク質チップ市場のアプリケーション動向分析

5.3. タンパク質チップ市場規模及び動向分析(用途別、2021年~2033年、百万米ドル)

5.4. 抗体特性評価

5.4.1. 抗体特性評価市場規模予測(2021年~2033年、百万米ドル)

5.5. 臨床診断

5.5.1. 臨床診断市場の見積もりおよび予測、2021年~2033年(百万米ドル)

5.6. プロテオミクス

5.6.1. プロテオミクス市場の見積もりおよび予測、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. その他市場の推定値と予測、2021年~2033年(百万米ドル)

第6章 エンドユース別ビジネス分析

6.1. エンドユースセグメントダッシュボード

6.2. タンパク質チップ市場のエンドユース動向分析

6.3. エンドユース別タンパク質チップ市場規模とトレンド分析、2021年~2033年(百万米ドル)

6.4. 病院・診療所

6.4.1. 病院・診療所市場規模予測(2021年~2033年、百万米ドル)

6.5. 診断検査機関

6.5.1. 診断検査機関市場規模予測(2021年~2033年、百万米ドル)

6.6. 学術・研究機関

6.6.1. 学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

6.7. 製薬・バイオテクノロジー企業

6.7.1. 製薬・バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

第7章 製品・用途・最終用途別地域別事業分析

7.1. 地域別ダッシュボード

7.2. 市場規模・予測およびトレンド分析(2024年および2033年)

7.3. 北米

7.3.1. 北米タンパク質チップ市場(2021年~2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制の枠組み

7.3.2.4. 米国プロテインチップ市場、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争状況

7.3.3.3. 規制の枠組み

7.3.3.4. カナダにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 競争環境

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパプロテインチップ市場、2021年~2033年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. イギリスプロテインチップ市場、2021年~2033年 (百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制の枠組み

7.4.3.4. ドイツのタンパク質チップ市場、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制の枠組み

7.4.4.4. フランスにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争状況

7.4.5.3. 規制の枠組み

7.4.5.4. イタリアのタンパク質チップ市場、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 競争状況

7.4.6.3. 規制の枠組み

7.4.6.4. スペインタンパク質チップ市場、2021年~2033年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. デンマークタンパク質チップ市場、2021年~2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要な国別動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. スウェーデンにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要な国別動向

7.4.9.2. 競争状況

7.4.9.3. 規制の枠組み

7.4.9.4. ノルウェーのタンパク質チップ市場、2021年~2033年(百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域のタンパク質チップ市場、2021年~2033年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 日本のタンパク質チップ市場、2021年~2033年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 中国プロテインチップ市場、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制の枠組み

7.5.4.4. インドのタンパク質チップ市場、2021年~2033年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制の枠組み

7.5.5.4. オーストラリアのタンパク質チップ市場、2021年~2033年 (百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. 規制の枠組み

7.5.6.4. タイのタンパク質チップ市場、2021年~2033年(百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要国の動向

7.5.7.2. 競争環境

7.5.7.3. 規制の枠組み

7.5.7.4. 韓国プロテインチップ市場、2021年~2033年(百万米ドル)

7.6. 南米アメリカ

7.6.1. 南米アメリカプロテインチップ市場、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジルにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. アルゼンチンにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.7. 中東アフリカ(MEA)

7.7.1. MEAにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 南アフリカタンパク質チップ市場、2021年~2033年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. サウジアラビアにおけるプロテインチップ市場、2021年~2033年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主な国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制の枠組み

7.7.4.4. UAEプロテインチップ市場、2021年~2033年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. クウェートプロテインチップ市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2024年における企業の市場ポジション分析

8.4. 企業プロファイル/リスト

8.4.1. アジレント・テクノロジーズ

8.4.1.1.

概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. パーキンエルマー

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. バイオラッド・ラボラトリーズ

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. サーモフィッシャーサイエンティフィック

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. シグマ・アルドリッチ社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. イリミナ社

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. 株式会社島津製作所

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. ロシュ・ダイアグノスティックス

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. レイバイオテック

8.4.9.1. 概要

8.4.9.2. 製品ベンチマーキング

8.4.9.3. 戦略的取り組み

8.4.10. ダナハー

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別グローバルタンパク質チップ市場、2021年~2033年(百万米ドル)

表3 製品別グローバルタンパク質チップ市場、2021年~2033年(百万米ドル)

表4 最終用途別グローバルタンパク質チップ市場、2021年~2033年(百万米ドル)

表5 用途別グローバルタンパク質チップ市場規模(2021年~2033年、百万米ドル)

表6 国別北米タンパク質チップ市場規模(2021年~2033年、百万米ドル)

表7 製品別北米タンパク質チップ市場規模(2021年~2033年、百万米ドル)

表8 北米プロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表9 北米プロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表10 米国プロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表11 米国プロテインチップ市場、用途別、2021年~2033年 (百万米ドル)

表12 米国プロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表13 カナダプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表14 カナダプロテインチップ市場、用途別、2021年~2033年 (百万米ドル)

表15 カナダにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表16 メキシコにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表17 メキシコにおけるプロテインチップ市場、用途別、2021年~2033年 (百万米ドル)

表18 メキシコにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表19 ヨーロッパにおけるプロテインチップ市場、国別、2021年~2033年(百万米ドル)

表20 ヨーロッパにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表21 ヨーロッパプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表22 ヨーロッパプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表23 ドイツプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表24 ドイツにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表25 ドイツにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表26 イギリスにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表27 イギリスにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表28 イギリスにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表29 フランスにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表30 フランスにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表31 フランスにおけるプロテインチップ市場、最終用途別、2021年~2033年

(百万米ドル)

表32 イタリアにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表33 イタリアにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表34 イタリアにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表35 スペインにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表36 スペインにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表37 スペインにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表38 デンマークのタンパク質チップ市場、製品別、2021年~2033年(百万米ドル)

表39 デンマークのタンパク質チップ市場、用途別、2021年~2033年(百万米ドル)

表40 デンマークのタンパク質チップ市場、最終用途別、2021年~2033年 (百万米ドル)

表41 スウェーデンにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表42 スウェーデンにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表43 スウェーデンにおけるプロテインチップ市場、最終用途別、2021年~2033年 (百万米ドル)

表44 ノルウェーのタンパク質チップ市場、製品別、2021年~2033年(百万米ドル)

表45 ノルウェーのタンパク質チップ市場、用途別、2021年~2033年(百万米ドル)

表46 ノルウェーにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域におけるプロテインチップ市場、国別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域におけるプロテインチップ市場、製品別、2021年~2033年 (百万米ドル)

表49 アジア太平洋地域プロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域プロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表51 中国プロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表52 中国プロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表53 中国プロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表54 日本におけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表55 日本におけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表56 日本におけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表57 インドにおけるプロテインチップ市場、製品別、 2021年~2033年(百万米ドル)

表58 インドにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表59 インドにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表60 韓国におけるプロテインチップ市場、製品別、2021年 – 2033年(百万米ドル)

表61 韓国プロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表62 韓国プロテインチップ市場、最終用途別、2021年~2033年 (百万米ドル)

表63 オーストラリアのタンパク質チップ市場、製品別、2021年~2033年(百万米ドル)

表64 オーストラリアのタンパク質チップ市場、用途別、2021年~2033年(百万米ドル)

表65 オーストラリアのタンパク質チップ市場、最終用途別、2021年~2033年(百万米ドル)

表66 タイにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表67 タイにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表68 タイにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表69 南米アメリカにおけるプロテインチップ市場、国別、2021年~2033年(百万米ドル)

表70 南米アメリカにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表71 南米アメリカにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表72 南米アメリカにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表73 ブラジルにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表74 ブラジルにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表75 ブラジルにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表76 アルゼンチンにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表78 アルゼンチンにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表79 中東・アフリカにおけるプロテインチップ市場、国別、2021年~2033年(百万米ドル)

表80 中東・アフリカ地域プロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表81 中東・アフリカ地域プロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域プロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表83 南アフリカタンパク質チップ市場、製品別、2021年~2033年(百万米ドル)

表84 南アフリカタンパク質チップ市場、用途別、2021年~2033年(百万米ドル)

表85 南アフリカタンパク質チップ市場、最終用途別、2021年 – 2033年(百万米ドル)

表86 サウジアラビアにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表87 サウジアラビアにおけるプロテインチップ市場、用途別、2021年~2033年 (百万米ドル)

表88 サウジアラビアにおけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦におけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦におけるプロテインチップ市場、用途別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)におけるプロテインチップ市場、最終用途別、2021年~2033年(百万米ドル)

表92 クウェートにおけるプロテインチップ市場、製品別、2021年~2033年(百万米ドル)

表93 クウェートにおけるプロテインチップ市場、用途別、2021年~2033年(百万米ドル)

表94 クウェートにおけるタンパク質チップ市場、最終用途別、2021年~2033年(百万米ドル)

表95 参加者概要

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 タンパク質チップ市場:市場見通し

図7 タンパク質チップの競争力に関する洞察

図8 親市場の展望

図9 タンパク質チップ市場における推進要因の影響

図10 タンパク質チップ市場における抑制要因の影響

図11 タンパク質チップ市場:製品動向分析

図12 タンパク質チップ市場:製品展望と主なポイント

図13 分析用マイクロアレイ市場の見積もりと予測、2021年~2033年(百万米ドル)

図14 機能性タンパク質マイクロアレイ市場規模予測(2021-2033年、百万米ドル)

図15 逆相タンパク質マイクロアレイ市場規模予測(2021-2033年、百万米ドル)

図16 タンパク質チップ市場:アプリケーション動向分析

図17 タンパク質チップ市場:アプリケーション展望と主なポイント

図18 抗体特性評価市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図19 臨床診断市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図20 プロテオミクス市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図21 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図22 タンパク質チップ市場:エンドユース動向分析

図23 タンパク質チップ市場:エンドユース見通しと主なポイント

図24 病院・診療所市場規模予測(2021年~2033年、百万米ドル)

図25 診断検査室市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図26 学術・研究機関市場の見積もりと予測、2021年~2033年(百万米ドル)

図27 製薬・バイオテクノロジー企業市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 北米プロテインチップ市場の見積もりと予測、2021年~2033年 (百万米ドル)

図29 米国におけるプロテインチップ市場規模予測(2021年~2033年)(百万米ドル)

図30 カナダにおけるプロテインチップ市場規模予測(2021年~2033年)(百万米ドル)

図31 メキシコにおけるプロテインチップ市場規模の推計と予測、2021年~2033年(百万米ドル)

図32 ヨーロッパにおけるプロテインチップ市場規模の推計と予測、2021年~2033年(百万米ドル)

図33 英国におけるプロテインチップ市場規模の推計と予測、2021年~2033年(百万米ドル)

図34 ドイツにおけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル)

図35 フランスにおけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル)

図36 イタリアにおけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル)

図37 スペインにおけるプロテインチップ市場の推定値および予測値、2021年~2033年(百万米ドル)

図38 デンマークにおけるプロテインチップ市場の推定値および予測値、2021年~2033年(百万米ドル)

図39 スウェーデンにおけるプロテインチップ市場の推定値および予測値、2021年~2033年 (百万米ドル)

図40 ノルウェーのプロテインチップ市場規模予測(2021年~2033年)(百万米ドル)

図41 アジア太平洋地域のプロテインチップ市場規模予測(2021年~2033年)(百万米ドル)

図42 中国のプロテインチップ市場規模予測(2021年~2033年) (百万米ドル)

図43 日本におけるプロテインチップ市場の推定値と予測、2021年~2033年(百万米ドル)

図44 インドにおけるプロテインチップ市場の推定値と予測、2021年~2033年(百万米ドル)

図45 タイにおけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル)

図46 韓国におけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル)

図47 オーストラリアにおけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図48 南米アメリカにおけるプロテインチップ市場の推定値と予測、2021年~2033年(百万米ドル)

図49 ブラジルにおけるプロテインチップ市場の推定値と予測、2021年~2033年(百万米ドル)

図50 アルゼンチンにおけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル)

図51 中東・アフリカ地域におけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル)

図52 南アフリカ共和国におけるプロテインチップ市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図53 サウジアラビアにおけるプロテインチップ市場の推定値と予測、2021年~2033年(百万米ドル)

図54 アラブ首長国連邦におけるプロテインチップ市場の推定値と予測、2021年~2033年(百万米ドル)

図55 クウェートにおけるプロテインチップ市場の推定値と予測、2021年~2033年(百万米ドル)

| ※参考情報 プロテインチップとは、タンパク質の解析を行うための高通量技術を用いたデバイスのことです。数百から数千の異なるタンパク質やペプチドを一度に分析することができるため、病気の診断や創薬研究など、多岐にわたる分野で利用されています。プロテインチップはペプチドチップとも呼ばれたり、特定の抗体を用いたものは抗体チップと呼ばれることもあります。 プロテインチップの種類には、主に抗体チップ、ペプチドチップ、タンパク質アレイ、およびエピトープチップがあります。抗体チップは、特定のタンパク質に対する抗体を固定化することで、そのタンパク質の存在や量を定量することができます。ペプチドチップは、特定のペプチドを用いて、タンパク質の相互作用や変異を調査するのに適しています。タンパク質アレイは、高密度のタンパク質をチップ表面に配置し、さまざまな生物学的反応を同時に観察することが可能です。エピトープチップは、特定のエピトープに対して反応する抗体を用いて、免疫応答を調査するために特化しています。 プロテインチップの用途は多岐にわたります。医学分野においては、疾患のバイオマーカーの発見や、診断法の開発に利用されており、特にがんや自己免疫疾患の研究において重要な役割を果たしています。また、薬剤の作用メカニズムや、薬物のターゲットを確認するためのツールとしても使用されており、創薬プロセスを加速させる効果があります。さらに、農業分野では、遺伝子組換え作物の安全性評価や病害抵抗性の研究にも利用されています。 近年、プロテインチップを支える関連技術も革新が進んでいます。例えば、マイクロアレイ技術やナノテクノロジー、バイオインフォマティクスが挙げられます。マイクロアレイ技術は、基盤の上に小さなスライドを作成し、そこに固定化したタンパク質を用いて反応を測定する手法です。ナノテクノロジーは、ナノサイズの材料を利用して、より高感度な測定や分析を可能にします。そして、バイオインフォマティクスは、得られたデータを解析し、意味のある情報に変換するための計算技術を駆使しています。これにより、プロテインチップの効果的な利用が可能になっています。 さらに、プロテインチップの発展に寄与する技術として、マススペクトロメトリーやフローサイトメトリーも存在します。マススペクトロメトリーは、タンパク質の質量を計測し、分子の構造や相互作用を理解するために役立つ技術です。一方でフローサイトメトリーは、細胞や粒子を流体中でスキャンし、各々の特性を解析するための手法です。これらの技術との組み合わせにより、プロテインチップはより高い精度で多様な生物学的情報を提供できるようになっています。 プロテインチップは、今後も研究の進展とともに、その利用範囲が広がっていくことが期待されています。特に、個別化医療や再生医療の分野においては、患者一人一人に最適な治療法を提供するための重要なツールとなる可能性があります。また、環境保護や食品安全性の向上にも寄与する可能性があり、その意義はますます大きくなるでしょう。 総じて、プロテインチップは、生命科学研究や医療分野において重要なツールであり、今後の研究においてますますその重要性が増していくことが予想されます。この技術が進化し続ける限り、我々はより多くの生物学的知見を得ることができ、科学の発展に寄与することができるでしょう。 |