主要市場動向とインサイト

- 北米の自動化サンプル前処理技術市場は、2024年に43.57%という最大の収益シェアを占めました。

- 米国の自動化サンプル前処理技術産業は、2025年から2033年にかけて大幅な成長が見込まれています。

- 製品・サービス別では、機器セグメントが2024年に最大の市場シェアを占めました。

- 用途別では、臨床診断セグメントが2024年に33.79%という最大の市場シェアを占めました。

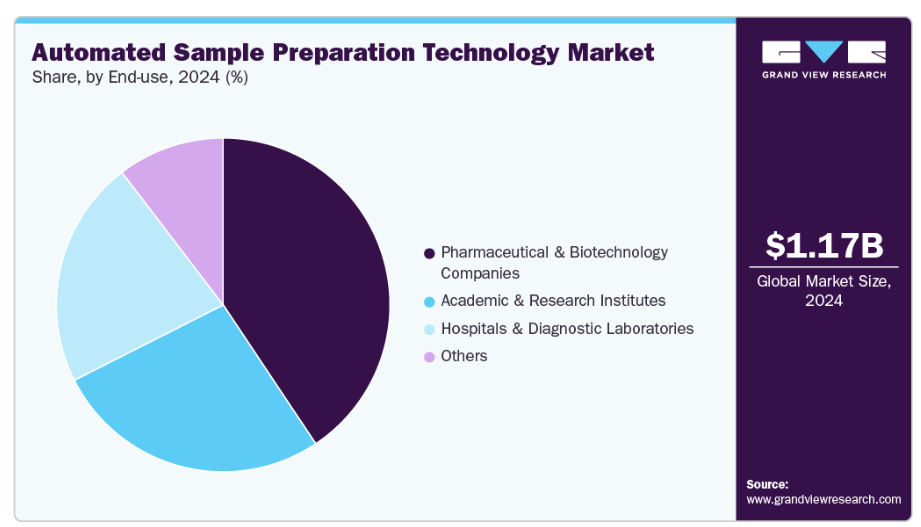

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

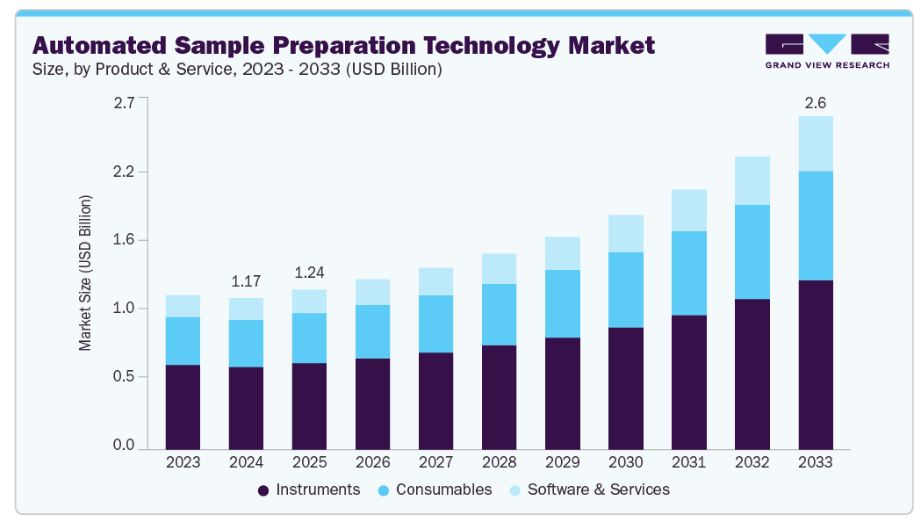

- 2024年市場規模:11億7,000万米ドル

- 2033年予測市場規模:25億8,000万米ドル

- CAGR(2025-2033年):9.62%

- 北米アメリカ:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

ゲノミクス、プロテオミクス、分子診断における自動化の採用拡大と、ロボットおよびAI統合プラットフォームの技術進歩が相まって、成長をさらに加速させています。加えて、製薬会社、バイオテクノロジー企業、学術機関によるライフサイエンス研究開発への投資増加が、高度な自動化システムの導入を支えています。

オミクスおよび創薬分野における導入状況

精密医療と先進的分子研究への世界的な移行により、ゲノミクス、プロテオミクス、メタボロミクス、創薬分野における自動化サンプル前処理技術の採用が大幅に加速しています。研究所や研究機関では、大量の複雑なサンプルを高精度で処理し、変動性を低減し再現性を向上させるため、自動化技術の活用がますます進んでいます。ゲノミクス分野では、次世代シーケンシング(NGS)用のDNA・RNAサンプル調製に自動化システムが不可欠であり、データ生成の高速化と結果の信頼性向上を実現しています。同様に、プロテオミクスやメタボロミクスのワークフローも自動化サンプル処理の恩恵を受けており、これらの応用分野ではタンパク質・代謝物・生体分子の正確なプロファイリングを確保するため、緻密な処理が求められます。

創薬分野では、ハイスループットスクリーニング、化合物試験、バイオマーカー分析において自動化が不可欠となりつつあります。製薬会社やバイオテクノロジー企業は、前臨床・臨床試験の加速、人的ミスの最小化、一貫したサンプル品質の確保を目的として、自動化サンプル調製プラットフォームを導入しています。これらの技術により数千サンプルの迅速な処理が可能となり、研究者は潜在的な薬剤候補を効率的に特定できます。さらに、自動化ワークフローへのロボットやAI駆動システムの統合は精度を高め、手作業時間を削減し、リアルタイムデータ分析を可能にすることで、速度と信頼性の両方を最適化します。

学術研究機関もまた、複雑なマルチオミクス研究向けに自動化プラットフォームを採用することで市場成長に貢献しています。これらの機関は、特にゲノミクス、トランスクリプトミクス、プロテオミクスを含む大規模研究において、実験のスケールアップ、再現性の向上、労働集約的な作業の削減のために自動化への依存度を高めています。多様なサンプル種類と量をシームレスに処理できる自動化システムは、研究者が手動のサンプル前処理ではなくデータ解釈と発見に集中することを可能にし、最終的に科学研究の成果を推進します。

総括しますと、ゲノミクス、プロテオミクス、メタボロミクス、創薬分野における自動化サンプル前処理技術の採用拡大は、高スループットで正確かつ再現性のあるワークフローへのニーズによって推進されています。技術的進歩とライフサイエンス研究への投資拡大が相まって、製薬、バイオテクノロジー、学術分野における導入が加速しています。精度、効率性、拡張性への需要が高まり続ける中、自動化サンプル前処理技術の市場は今後数年間にわたり持続的な成長が見込まれます。

効率性とターンアラウンドタイム

ターンアラウンドタイムの短縮と業務効率の向上への関心が高まる中、研究機関や臨床検査室において自動化サンプル前処理技術の採用が進んでいます。手動によるサンプル処理は、多くの場合、時間がかかり、労力を要し、変動が生じやすいため、結果の遅延やデータの信頼性への影響を招く可能性があります。自動化システムはワークフローを合理化し、最小限の人為的介入で迅速かつ高スループットのサンプル処理を可能にします。この効率性は、結果の迅速な提供が患者ケアや意思決定に直接影響する臨床診断において特に重要です。

製薬会社やバイオテクノロジー企業も、創薬と開発のタイムラインを加速させるために自動化を活用しています。自動化プラットフォームを実験室業務に統合することで、組織は手順の標準化、エラーの最小化、リソース活用の最適化を実現できます。手作業時間の削減により、研究者は反復作業ではなく分析と解釈に集中でき、最終的に生産性と処理能力が向上します。より迅速で信頼性の高い結果への需要が高まる中、自動化サンプル前処理技術は、業務パフォーマンスの向上と競争優位性の維持を目指す実験室にとって不可欠なツールとなりつつあります。

市場の集中度と特性

自動化サンプル前処理技術産業は、ロボット、AI統合、ワークフロー自動化の進歩に牽引され、高いイノベーションレベルを示しています。継続的な製品開発により精度、拡張性、処理能力が向上し、自動化は研究、診断、医薬品アプリケーションにおける効率性と競争力の重要な推進力として位置づけられています。

自動化サンプル前処理技術市場では、適度なM&A活動がみられ、各社は製品ポートフォリオの拡大、技術力の強化、市場プレゼンスの向上を目的とした戦略的買収や提携を推進しています。これらの活動は主に、自動化技術と先進的分析プラットフォームの統合、および高スループットソリューションへの需要拡大への対応に焦点を当てています。

規制は、製品の安全性・信頼性の確保、国際品質基準への適合を保証する点で、自動化サンプル前処理技術産業において極めて重要な役割を果たしています。臨床診断、製薬、バイオテクノロジー分野における厳格なガイドラインは、メーカーに対し検証済みプロセスの維持、標準化の推進、エンドユーザー間の信頼醸成を促し、最終的には市場の普及と競争力に影響を与えます。

自動化サンプル前処理技術産業における製品拡充は、高度な自動化への需要拡大、次世代シーケンシングおよび質量分析プラットフォームとの統合、高スループットで精密かつ再現性のあるワークフローの必要性によって推進されています。各社は、多様な研究・臨床用途に対応する拡張性・コスト効率に優れたソリューションの提供に向け、技術革新を進めております。

自動化サンプル前処理技術市場の地域的拡大は、ライフサイエンス研究への投資増加、分子診断の普及拡大、高スループットな実験室自動化への需要増大によって推進されております。新興市場では、政府や民間事業者が医療インフラと研究能力を強化する中、導入が加速しております。

製品・サービスに関する洞察

機器セグメントは2024年に市場を支配し、予測期間を通じて最も急速な成長が見込まれています。この成長は、サンプル前処理ワークフローの精度、効率、スループットを向上させる先進的な自動化プラットフォームへの需要増加に起因します。ロボット工学、AI、高スループットシステムの統合を含む継続的な技術革新が、研究機関、臨床診断、製薬企業における導入をさらに促進しています。ライフサイエンス研究開発への投資拡大と、信頼性・再現性の高い結果への需要増大がセグメント成長を後押ししています。加えて、次世代シーケンシング、プロテオミクス、創薬アプリケーションの拡大が機器への依存度を高めており、本セグメントは主要な収益源として位置づけられています。

ソフトウェア・サービス分野は、自動化サンプル前処理におけるワークフロー統合、データ管理、高度な分析への需要増加を背景に、予測期間中に著しい成長が見込まれます。クラウドベースのプラットフォーム、AI対応ソリューション、技術サポートサービスが効率性、拡張性、再現性を向上させています。さらに、装置性能を最適化するためのカスタマイズされたソフトウェアソリューションや保守サービスへの需要拡大がセグメント成長をさらに促進し、市場拡大の重要な推進力となっています。

アプリケーションインサイト

臨床診断分野は、慢性疾患および感染症の負担増加、ならびに正確・迅速・信頼性の高い検査への需要拡大を背景に、2024年には自動化サンプル前処理技術市場で33.79%のシェアを占め、主導的な地位を維持しました。診断検査室における分子診断、次世代シーケンシング、自動化技術の採用拡大が、需要をさらに加速させています。自動化サンプル前処理はワークフロー効率の向上、処理時間の短縮、人的ミスの最小化を実現し、臨床現場における重要な要素として、予測期間中のセグメントの強固な市場ポジションを強化しています。

ゲノミクスおよび次世代シーケンシング(NGS)セグメントは、高スループット遺伝子解析、個別化医薬品、先進的研究アプリケーションへの需要増加を背景に、予測期間中に著しい成長が見込まれます。この分野において、自動化サンプル前処理技術はDNA・RNAサンプル処理の精度、再現性、効率性を確保する上で極めて重要です。ゲノム研究への投資増加、臨床診断におけるNGSの普及拡大、迅速かつ拡張性のあるワークフローへのニーズが高まることで市場拡大がさらに促進され、本セグメントは主要な市場成長ドライバーとして位置づけられています。

エンドユースに関する洞察

製薬・バイオテクノロジー企業セグメントは、2024年に40.64%という最大のシェアを獲得し、自動化サンプル前処理技術産業をリードしました。これは、創薬、開発、およびハイスループット研究への投資増加に起因すると考えられます。自動化サンプル前処理技術の採用拡大により、これらの企業はワークフロー効率の向上、再現性の確保、手動によるエラーの削減を実現しています。前臨床・臨床試験における迅速かつ正確なサンプル処理の必要性と、増加する研究開発費が相まって、同セグメントの市場優位性を強化し続け、自動化サンプル前処理技術産業における成長の主要な推進力としての地位を確立しています。

学術・研究機関セグメントは、ライフサイエンス研究への投資増加と、高スループット・高精度・再現性のあるワークフローへの需要高まりを背景に、予測期間中最も高いCAGRで成長すると見込まれます。自動化サンプル前処理技術の採用により、ゲノミクス、プロテオミクス、メタボロミクスにおける複雑な実験の効率的な処理が可能となります。さらに、科学的発見の加速、手動介入の削減、実験室生産性の向上への重点が、世界的にこのセグメントの急速な成長を促進しています。

地域別インサイト

北米の自動化サンプル前処理技術市場は、ライフサイエンス研究への強力な投資、先進的な医療インフラ、実験室自動化の広範な導入に支えられ、2024年に世界最大の収益シェアを占めました。主要な製薬企業、バイオテクノロジー企業、臨床研究機関の存在に加え、高スループットかつ正確なサンプル処理への需要増加が、同地域の市場ポジションをさらに強化しています。さらに、継続的な技術革新、自動化ワークフローへのロボットとAIの統合、支援的な規制枠組みが、北米におけるゲノミクス、プロテオミクス、分子診断、創薬アプリケーション分野での導入を推進しています。

米国自動化サンプル前処理技術市場の動向

米国における自動化サンプル前処理技術産業は、主要な製薬、バイオテクノロジー、診断企業群の存在、継続的な技術革新、そして高スループットで正確かつ再現性のあるワークフローへの需要増加に牽引され、非常に競争が激しい状況です。ライフサイエンス分野の研究開発への投資増加、実験室自動化におけるAIとロボットの統合、主要プレイヤー間の戦略的提携が、競争をさらに激化させ、国内全体の市場成長を促進しています。

ヨーロッパにおける自動化サンプル前処理技術市場の動向

ヨーロッパの自動化サンプル前処理技術産業は、ライフサイエンス研究への投資増加、製薬・バイオテクノロジー活動の拡大、先進的な実験室自動化の採用拡大により、着実な成長を遂げております。ゲノミクス、プロテオミクス、臨床診断、創薬分野における高スループットで正確かつ再現性のあるサンプル処理への需要が、市場の拡大をさらに促進しております。加えて、政府の支援施策、厳格な規制基準、ロボットおよびAI統合プラットフォームにおける継続的な技術進歩が、ワークフローの効率性と信頼性を高めております。主要市場プレイヤーの存在と、学術機関と産業関係者間の協力関係の拡大も、地域市場の着実な成長に寄与しています。

英国の自動化サンプル前処理技術市場は、ライフサイエンスおよび医療研究への投資増加、実験室自動化の導入拡大、ならびに高スループットで正確かつ再現性のあるサンプル処理への需要増大を背景に拡大しています。臨床診断、ゲノミクス、医薬品研究開発の拡大に加え、政府の支援施策や技術進歩が、国内市場成長をさらに加速させております。

ドイツの自動化サンプル前処理技術市場は、ライフサイエンス研究への投資増加、医薬品・バイオテクノロジー活動の拡大、高度な実験室自動化の導入拡大により成長しております。臨床診断、ゲノミクス、創薬分野における高スループットで正確かつ再現性のあるワークフローへの需要、政府の支援施策、技術進歩が相まって、同国における市場成長をさらに推進しています。

アジア太平洋地域の自動化サンプル前処理技術市場の動向

アジア太平洋地域の自動化サンプル前処理技術産業は、予測期間中に10.11%のCAGR(年平均成長率)を記録し、最も速い成長が見込まれています。この成長は、医療・ライフサイエンス研究への投資増加、高度な実験室自動化の普及拡大、臨床診断および製薬活動の拡大によって牽引されています。実験室の近代化に向けた政府施策に加え、ゲノミクス、プロテオミクス、創薬分野における高スループットで正確かつ再現性のあるサンプル処理への需要増加が、地域全体の市場拡大をさらに促進しています。

中国の自動化サンプル前処理技術市場は、バイオテクノロジーおよび製薬研究開発への投資増加、先進的な実験室自動化の普及拡大、臨床診断分野の拡大に牽引され、急速に成長しています。医療インフラ強化に向けた政府の取り組みに加え、ゲノミクス、プロテオミクス、創薬分野における高スループットかつ正確なサンプル処理への需要増大が、市場の成長をさらに加速させています。技術進歩とグローバル企業との提携も、中国における産業の急速な拡大を支えています。

日本の自動化サンプル前処理技術市場は、ライフサイエンス研究への投資増加、先進的な実験室自動化の普及拡大、高スループットで精密かつ再現性のあるワークフローへの需要を背景に成長しています。臨床診断、ゲノミクス、医薬品研究開発の拡大に加え、政府の支援策が国内の市場成長をさらに加速させています。

中東アフリカ(MEA)地域における自動化サンプル前処理技術市場の動向

中東アフリカ(MEA)地域における自動化サンプル前処理技術産業は、医療・研究インフラへの投資増加、実験室自動化の普及拡大、正確かつ高スループットな診断法への需要増を背景に、新興市場として成長しています。政府主導の施策、拡大する製薬・バイオテクノロジー活動、臨床検査室の近代化への注力が、同地域全体の市場成長をさらに促進しています。

クウェートの自動化サンプル前処理技術市場は、医療インフラへの投資増加、先進的な実験室自動化の普及拡大、正確かつ高スループットな診断への需要高まりを背景に成長しつつあります。研究イニシアチブの拡大とライフサイエンス開発に対する政府支援が、同地域の市場成長にさらに寄与しています。

主要自動化サンプル前処理技術企業の動向

世界の自動サンプル前処理技術市場は、サーモフィッシャーサイエンティフィック社、アジレント・テクノロジー社、パーキンエルマー社、QIAGEN N.V.、ベックマン・コールター社(ダナハー社)、テカン・グループ社、エッペンドルフ社、ハミルトン社、バイオ・ラッド・ラボラトリーズ社、メルク社など、いくつかの大手企業が存在することが特徴です。これらの企業は、幅広い製品ポートフォリオ、技術革新、強力なグローバル流通ネットワークを通じて市場を支配しています。サーモフィッシャーサイエンティフィック社は、ゲノミクス、プロテオミクス、臨床診断、創薬アプリケーションに対応するための包括的な自動化機器、消耗品、ソフトウェアソリューションを活用し、卓越した地位を確立しています。

アジレント・テクノロジーズ社とパーキンエルマー社は、高精度、拡張性、統合された自動化ソリューションに注力することで、大きな市場シェアを維持しています。アジレント社は、高スループットのサンプル処理能力と次世代シーケンシング・質量分析ワークフローとの互換性を重視した製品群を提供しております。パーキンエルマー社は、買収と製品多様化を通じて市場での存在感を強化し、効率性と再現性を高めるカスタマイズされた自動化ソリューションを研究所に提供しております。同様に、QIAGEN N.V.社は分子診断とサンプル調製キットにおける専門技術で認知され、ゲノミクスおよび臨床研究分野での採用を推進しております。

ベックマン・コールター(ダナハー・コーポレーション)、テカン・グループ、エッペンドルフなどの中堅企業は、専門的で柔軟性があり、ユーザーフレンドリーな自動化システムを提供することで、競争力を確保しています。ベックマン・コールターはワークフローの最適化とハイスループットのサンプル処理に重点を置いており、テカンとエッペンドルフは、さまざまな実験室環境に適したモジュール式で拡張性の高いプラットフォームを重視しています。ハミルトン社は、研究と臨床の両方の用途をサポートする、精密な液体処理システムによって差別化を図っています。これらの企業は、イノベーション、技術サポート、カスタマイズを活用し、強固な顧客関係を維持し、地域での存在感を拡大しています。

Bio-Rad Laboratories, Inc. および Merck KGaA も、堅牢な自動化ソリューションと統合ソフトウェアプラットフォームにより、市場の成長に貢献しています。Bio-Rad は品質管理、再現性、実験室の効率性を重視しているのに対し、Merck はゲノミクス、プロテオミクス、創薬向けの製品提供の拡大に注力しています。これらの企業は、技術革新、戦略的提携、M&A を基盤として競争を行っており、市場シェアの拡大だけでなく、次世代の自動サンプル前処理技術の開発も加速させています。したがって、競争環境は、正確でハイスループットな実験室自動化に対する世界的な需要の高まりに対応するため、研究開発、地域拡大、製品の多様化への継続的な投資によって特徴づけられます。

主要自動化サンプル前処理技術企業:

以下は自動化サンプル前処理技術市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- Thermo Fisher Scientific, Inc.

- Agilent Technologies, Inc.

- PerkinElmer, Inc.

- QIAGEN N.V.

- Danaher Corporation

- Tecan Group Ltd.

- Eppendorf AG

- Hamilton Company

- Bio-Rad Laboratories, Inc.

- Merck KGaA

最近の動向

- 2025年4月、QIAGEN社は2026年までに3つの新たなサンプル調製装置「QIAsymphony Connect」「QIAsprint Connect」「QIAmini」を発売する戦略計画を発表しました。これらは実験室の自動化を強化し、業務効率を向上させるとともに、高スループットおよび低スループットの両市場セグメントに対応することを目的としています。

- 2025年5月、MGI Tech社は次世代自動化製品群を発表しました。これには柔軟な液体処理システム「PrepALL」と強化版「Smart8」プラットフォームが含まれ、ゲノミクス、創薬、分子診断分野における実験室ワークフローの最適化を図るとともに、研究機関および臨床検査室向けに拡張可能なAI駆動型自動化ソリューションを実現します。

グローバル自動化サンプル前処理技術市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供しております。Grand View Researchは、製品・サービス、アプリケーション、エンドユース、地域に基づき、グローバル自動化サンプル前処理技術市場レポートを以下の通りセグメント化しております:

- 製品・サービス別展望(収益、百万米ドル、2021年~2033年)

- 機器

- 消耗品

- ソフトウェア・サービス

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 臨床診断

- ゲノミクス・次世代シーケンシング(NGS)

- プロテオミクスおよびメタボロミクス

- 創薬および医薬品開発

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 製薬およびバイオテクノロジー企業

- 学術機関および研究機関

- 病院および診断検査室

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 製品・サービス

1.1.2 用途

1.1.3 最終用途

1.2 市場定義

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6. 情報調達

1.6.1. 一次情報その他

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因分析

3.3.1.1. ゲノミクス、プロテオミクス、メタボロミクス、創薬分野における採用拡大

3.3.1.2. 自動化、ロボット、AI統合プラットフォームの進歩

3.4. 市場抑制要因分析

3.4.1.1. 高額な資本投資と維持コスト

3.5. ビジネス環境分析

3.5.1. PESTEL分析

3.5.2. ポーターの5つの力分析

第4章 自動化サンプル前処理技術市場:製品・サービス事業分析

4.1. 製品・サービスセグメントダッシュボード

4.2. 世界の自動化サンプル前処理技術市場:製品・サービスの動向分析

4.3. 世界の自動化サンプル前処理技術市場規模とトレンド分析(製品・サービス別、2021年~2033年、百万米ドル)

4.4. 機器

4.4.1. 機器市場、2021年~2033年(百万米ドル)

4.5. 消耗品

4.5.1. 消耗品市場、2021年~2033年(百万米ドル)

4.6. ソフトウェア及びサービス

4.6.1. ソフトウェア及びサービス市場、2021年~2033年(百万米ドル)

第5章 自動サンプル前処理技術市場:アプリケーション別事業分析

5.1. アプリケーションセグメントダッシュボード

5.2. 世界の自動サンプル前処理技術市場:アプリケーション別動向分析

5.3. 世界の自動サンプル前処理技術市場規模およびトレンド分析(アプリケーション別、2021年~2033年、百万米ドル)

5.4. 臨床診断

5.4.1. 臨床診断市場、2021年~2033年(百万米ドル)

5.5. ゲノミクス及び次世代シーケンシング

5.5.1. ゲノミクス及び次世代シーケンシング市場、2021年~2033年(百万米ドル)

5.6. プロテオミクス及びメタボロミクス

5.6.1. プロテオミクスおよびメタボロミクス市場、2021年~2033年(百万米ドル)

5.7. 創薬および開発

5.7.1. 創薬および開発市場、2021年~2033年(百万米ドル)

5.8. その他

5.8.1. その他市場、2021年~2033年 (百万米ドル)

第6章 自動化サンプル前処理技術市場:エンドユース別ビジネス分析

6.1. エンドユースセグメント概要

6.2. 世界の自動化サンプル前処理技術市場:エンドユース別動向分析

6.3. 世界の自動化サンプル前処理技術市場規模とトレンド分析(エンドユース別、2021年~2033年、百万米ドル)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

6.5. 学術・研究機関

6.5.1. 学術・研究機関市場、2021年~2033年(百万米ドル)

6.6. 病院・診断検査機関

6.6.1. 病院・診断検査機関市場、2021年~2033年(百万米ドル)

6.7. その他

6.7.1. その他市場、2021年~2033年(百万米ドル)

第7章 自動サンプル前処理技術市場:地域別事業分析

7.1. 地域別グローバル自動サンプル前処理技術市場シェア、2024年及び2033年

7.2. 北米

7.2.1. 北米自動サンプル前処理技術市場、2021年~2033年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 競争状況

7.2.2.3. 規制の枠組み

7.2.2.4. 米国自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 競争環境

7.2.3.3. 規制の枠組み

7.2.3.4. カナダにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. 競争状況

7.2.4.3. 規制の枠組み

7.2.4.4. メキシコにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制の枠組み

7.3.2.4. ドイツにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3.3. 英国

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 規制の枠組み

7.3.3.4. 英国における自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 競争環境

7.3.4.3. 規制の枠組み

7.3.4.4. フランスにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 競争状況

7.3.5.3. 規制の枠組み

7.3.5.4. イタリアにおける自動サンプル前処理技術市場、2021年~2033年 (百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 競争状況

7.3.6.3. 規制の枠組み

7.3.6.4. スペインにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 競争状況

7.3.7.3. 規制の枠組み

7.3.7.4. デンマークの自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要な国別動向

7.3.8.2. 競争状況

7.3.8.3. 規制の枠組み

7.3.8.4. スウェーデンにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要な国別動向

7.3.9.2. 競争環境

7.3.9.3. 規制の枠組み

7.3.9.4. ノルウェーの自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. 日本の自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制の枠組み

7.4.3.4. 中国の自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制の枠組み

7.4.4.4. インドの自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要な国別動向

7.4.5.2. 競争状況

7.4.5.3. 規制の枠組み

7.4.5.4. 韓国における自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. 主要国の動向

7.4.6.2. 競争状況

7.4.6.3. 規制の枠組み

7.4.6.4. オーストラリアの自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.4.7. タイ

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 規制の枠組み

7.4.7.4. タイにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカにおける自動サンプル前処理技術市場、2021年~2033年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制枠組み

7.5.2.4. ブラジル自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. アルゼンチン自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.6. 中東アフリカ(MEA)

7.6.1. MEA自動サンプル前処理技術市場、2021年~2033年 (百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. 南アフリカ自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. サウジアラビア自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.6.4. アラブ首長国連邦(UAE)

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制の枠組み

7.6.4.4. アラブ首長国連邦(UAE)における自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制の枠組み

7.6.5.4. クウェートにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業の分類

8.2. 戦略マッピング

8.3. 企業のポジショニング分析、2024年

8.4. 企業プロファイル/リスト

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. アジレント・テクノロジーズ社

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. パーキンエルマー社

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. QIAGEN N.V.

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. ダナハー・コーポレーション

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. テカン・グループ株式会社

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. エッペンドルフ社

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ハミルトン社

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. バイオラッド・ラボラトリーズ社

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. メルクKGaA

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1 二次アプリケーション一覧

表2 略語一覧

表3 世界の自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表4 世界の自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表5 世界の自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表6 北米自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表7 北米自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表8 北米自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表9 北米自動化サンプル前処理技術市場、国別、2021年~2033年(百万米ドル)

表10 米国自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表11 米国自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表12 米国自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表13 カナダにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表14 カナダにおける自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表15 カナダにおける自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表16 メキシコにおける自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表17 メキシコにおける自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表18 メキシコにおける自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表19 ヨーロッパにおける自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表20 ヨーロッパにおける自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表21 ヨーロッパにおける自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表22 ヨーロッパにおける自動サンプル前処理技術市場、国別、2021年~2033年 (百万米ドル)

表23 イギリスにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表24 イギリスにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表25 イギリスにおける自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表26 ドイツにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表27 ドイツにおける自動化サンプル前処理技術市場、用途別、2021年~2033年 (百万米ドル)

表28 ドイツにおける自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表29 フランスにおける自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表30 フランスにおける自動サンプル前処理技術市場、用途別、2021年~2033年 (百万米ドル)

表31 フランスにおける自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表32 イタリアにおける自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表33 イタリアにおける自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表34 イタリアにおける自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表35 スペインにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表36 スペインにおける自動化サンプル前処理技術市場、用途別、2021年~2033年 (百万米ドル)

表37 スペイン自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表38 デンマーク自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表39 デンマーク自動サンプル前処理技術市場、用途別、2021年~2033年 (百万米ドル)

表40 デンマーク自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表41 スウェーデン自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表42 スウェーデン自動サンプル前処理技術市場、アプリケーション別、2021年~2033年(百万米ドル)

表43 スウェーデンにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェーにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表45 ノルウェーにおける自動化サンプル前処理技術市場、アプリケーション別、2021年~2033年(百万米ドル)

表46 ノルウェーにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域における自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域における自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域における自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域における自動化サンプル前処理技術市場、国別、2021年~2033年(百万米ドル)

表51 中国における自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表52 中国における自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表53 中国における自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表54 日本における自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表55 日本における自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表56 日本における自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表57 インド自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表58 インド自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表59 インド自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表60 韓国における自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表61 韓国における自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表62 韓国における自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表63 オーストラリアにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表64 オーストラリアにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表65 オーストラリアにおける自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表66 タイにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表67 タイの自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表68 タイの自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表69 南米の自動サンプル前処理技術市場、製品・サービス別、2021年~2033年 (百万米ドル)

表70 南米アメリカにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表71 南米アメリカにおける自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表72 南米アメリカにおける自動化サンプル前処理技術市場、国別、2021年~2033年 (百万米ドル)

表73 ブラジルにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表74 ブラジルにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表75 ブラジルにおける自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表76 アルゼンチンにおける自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおける自動サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表78 アルゼンチンにおける自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表79 中東・アフリカにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表80 中東・アフリカにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表81 中東・アフリカ地域における自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域における自動化サンプル前処理技術市場、国別、2021年~2033年 (百万米ドル)

表83 南アフリカ 自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表84 南アフリカ 自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表85 南アフリカ 自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア 自動サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表87 サウジアラビア 自動サンプル前処理技術市場、用途別、2021年~2033年 (百万米ドル)

表88 サウジアラビア自動サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦における自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦における自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦における自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

表92 クウェートにおける自動化サンプル前処理技術市場、製品・サービス別、2021年~2033年(百万米ドル)

表93 クウェートにおける自動化サンプル前処理技術市場、用途別、2021年~2033年(百万米ドル)

表94 クウェートにおける自動化サンプル前処理技術市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場その他のプロセス

図2 データ三角測量処置

図3 一次その他のパターン

図4 市場その他のアプローチ

図5 市場策定と検証

図6 市場概要、2024年(百万米ドル)

図7 市場セグメンテーション及び範囲

図8 市場推進要因の影響

図9 市場抑制要因の影響

図10 ポーターの分析

図11 PESTLE分析

図12 世界の自動化サンプル前処理技術市場:製品・サービス展望と主なポイント

図13 世界の自動化サンプル前処理技術市場:製品・サービスの動向分析

図14 世界の機器市場、2021年~2033年(百万米ドル)

図15 世界の消耗品市場、2021年 – 2033年(百万米ドル)

図16 世界のソフトウェア・サービス市場、2021年~2033年(百万米ドル)

図17 世界の自動化サンプル前処理技術市場:アプリケーション見通しと主なポイント

図18 世界の自動化サンプル前処理技術市場:アプリケーション動向分析

図19 世界の臨床診断市場、2021年~2033年(百万米ドル)

図20 世界のゲノミクス及び次世代シーケンシング市場、2021年~2033年(百万米ドル)

図21 世界のプロテオミクス及びメタボロミクス市場、2021年~2033年(百万米ドル)

図22 世界の創薬・開発市場、2021年~2033年(百万米ドル)

図23 世界のその他市場、2021年~2033年(百万米ドル)

図24 世界の自動化サンプル前処理技術市場:エンドユース別動向と主なポイント

図25 世界の自動化サンプル前処理技術市場:エンドユース動向分析

図26 世界の製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

図27 世界の学術・研究機関市場、2021年~2033年(百万米ドル)

図28 世界の病院・診断検査室市場、2021年~2033年(百万米ドル)

図29 世界のその他市場、2021年~2033年(百万米ドル)

図30 世界の自動化サンプル前処理技術市場:地域別展望と主なポイント

図31 北米自動化サンプル前処理技術市場、2021年~2033年 (百万米ドル)

図32 米国主要国の動向

図33 米国自動化検体前処理技術市場、2021年~2033年(百万米ドル)

図34 カナダ主要国の動向

図35 カナダにおける自動サンプル前処理技術市場、2021年~2033年(百万米ドル)

図36 メキシコにおける主要国の動向

図37 メキシコにおける自動サンプル前処理技術市場の推定値と予測、2021年~2033年(百万米ドル)

図38 ヨーロッパにおける自動サンプル前処理技術市場の推定値と予測、2021年~2033年 (百万米ドル)

図39 ドイツの主要国動向

図40 ドイツの自動化サンプル前処理技術市場予測(2021年~2033年、百万米ドル)

図41 フランスの主要国動向

図42 フランスの自動化サンプル前処理技術市場予測(2021年~2033年 (百万米ドル)

図43 イギリス主要国動向

図44 イギリス自動化サンプル前処理技術市場規模予測(2021年~2033年)(百万米ドル)

図45 イタリア主要国動向

図46 イタリア自動化サンプル前処理技術市場規模予測(2021年~2033年)(百万米ドル)

図47 スペイン主要国動向

図48 スペイン自動化サンプル前処理技術市場規模予測(2021年~2033年)(百万米ドル)

図49 デンマーク主要国動向

図50 デンマーク自動化サンプル前処理技術市場規模予測(2021年~2033年)(百万米ドル)

図51 スウェーデン主要国動向

図52 スウェーデン自動化サンプル前処理技術市場規模予測(2021年~2033年、百万米ドル)

図53 ノルウェー主要国動向

図54 ノルウェー自動化サンプル前処理技術市場規模予測(2021年~2033年、百万米ドル)

図55 アジア太平洋地域の自動化サンプル前処理技術市場規模予測(2021年~2033年、百万米ドル)

図56 中国の主要国動向

図57 中国の自動化サンプル前処理技術市場規模予測(2021年~2033年、百万米ドル)

図58 インドの主要国動向

図59 インドにおける自動化サンプル前処理技術市場の推定値と予測、2021年~2033年(百万米ドル)

図60 韓国における主要国の動向

図61 韓国における自動化サンプル前処理技術市場の推定値と予測、2021年~2033年(百万米ドル)

図62 日本における主要国の動向

図63 日本における自動化サンプル前処理技術市場の推定値と予測、2021年~2033年(百万米ドル)

図64 オーストラリアの主要国動向

図65 オーストラリアにおける自動化サンプル前処理技術市場の推定値と予測、2021年~2033年(百万米ドル)

図66 タイ主要国動向

図67 タイ自動化サンプル前処理技術市場規模予測(2021-2033年、百万米ドル)

図68 南米アメリカ自動化サンプル前処理技術市場規模予測(2021-2033年、百万米ドル)

図69 ブラジル主要国動向

図70 ブラジル自動サンプル前処理技術市場規模予測(2021-2033年、百万米ドル)

図71 アルゼンチン主要国動向

図72 アルゼンチン自動サンプル前処理技術市場規模予測(2021-2033年、百万米ドル)

図73 中東アフリカ地域における自動化サンプル前処理技術市場の推定値と予測(2021年~2033年、百万米ドル)

図74 南アフリカ共和国における主要国の動向

図75 南アフリカ共和国における自動化サンプル前処理技術市場の推定値と予測(2021年~2033年、百万米ドル) (百万米ドル)

図76 サウジアラビア主要国の動向

図77 サウジアラビア自動サンプル前処理技術市場規模予測(2021年~2033年、百万米ドル)

図78 アラブ首長国連邦主要国の動向

図79 アラブ首長国連邦自動サンプル前処理技術市場規模予測(2021年~2033年、百万米ドル)

図80 クウェートの主要国動向

図81 クウェートの自動化サンプル前処理技術市場規模予測(2021年~2033年)(単位:百万米ドル)

| ※参考情報 自動化サンプル前処理技術は、実験や分析に必要なサンプルを正確かつ効率的に処理するための技術です。主に化学分析、バイオテクノロジー、環境分析、食品検査などの分野で活用されています。この技術は、手作業による処理の複雑さや時間の浪費を軽減するために開発されました。 自動化サンプル前処理技術にはいくつかの種類があります。まず、液体サンプルの前処理に特化した自動化機器があります。これには、液体の分注や希釈を行うための自動分注装置が含まれます。これにより、正確な分量を迅速に準備することが可能になります。 次に、固体サンプルの処理を行うための自動化技術もあります。これには粉砕や混合、抽出を行うための機器が含まれます。固体試料を均一に加工することで、分析結果の再現性が向上します。 また、前処理と同時にサンプルの保存を行う自動化技術も重要です。冷凍保存、乾燥、または特定の条件下での保存を行う機器があり、サンプルの劣化を防ぎつつ、後の分析に備えることができます。 自動化サンプル前処理技術の用途は多岐にわたります。化学分析の分野では、例えば、環境中の有害物質の検出において、前処理されたサンプルを迅速に測定するために利用されます。バイオテクノロジー分野では、細胞や遺伝子の分析において、標本の準備が重要であり、自動化により効率的な前処理が可能になります。 食品業界でも、自動化サンプル前処理技術は重要な役割を果たしています。例えば、食品中の農薬残留や添加物の分析において、正確な前処理が必要不可欠であり、そのプロセスに自動化を導入することで、作業の効率化や結果の信頼性向上が実現されます。 関連技術としては、ロボティクス技術やセンサー技術が挙げられます。これらの技術は、自動化前処理機器の精度や速度を向上させる要素として重要です。ロボティクスは、サンプルの取り扱いや移動をロボットアームによって行うことができるため、微細で調整の難しい作業も正確に行うことができます。また、センサー技術を用いることで、リアルタイムでサンプルの状態を監視し、必要に応じて前処理方法を変更することが可能です。 さらに、データ管理技術も関連しています。自動化された前処理によって生成されたデータを効率的に保存・解析することで、実験のトレンドやパターンを把握しやすくなります。このように、データベースやクラウドコンピューティングの進展によって、サンプル前処理の結果が一元管理され、容易に共有されることが可能になります。 自動化サンプル前処理技術は、今後ますます進化していくと期待されています。新しい材料や技術が導入されることで、さらに高精度で効率的なサンプル処理が可能になるでしょう。これにより、研究開発や品質管理の分野での作業効率が向上し、より信頼性の高いデータが得られるようになります。また、環境に配慮した省エネルギーやリサイクル技術の導入も進むことで、持続可能な方法での前処理が実現されることも期待されています。したがって、自動化サンプル前処理技術の発展は、科学技術の進歩に寄与し、我々の生活に多くの恩恵をもたらすでしょう。 |