この 1 年間に開発された新しい風力および太陽光発電プロジェクトにより、再生可能エネルギーによる発電量は 3% 近く増加しました。再生可能エネルギーは通常、従来の電力源よりも先に導入されます。さらに、技術の急速な進歩に伴い、多くの国、企業、地域が持続可能なエネルギー生産を採用しており、産業の急速な変革が進んでいます。発電技術においても、数多くの画期的な進歩が見られます。

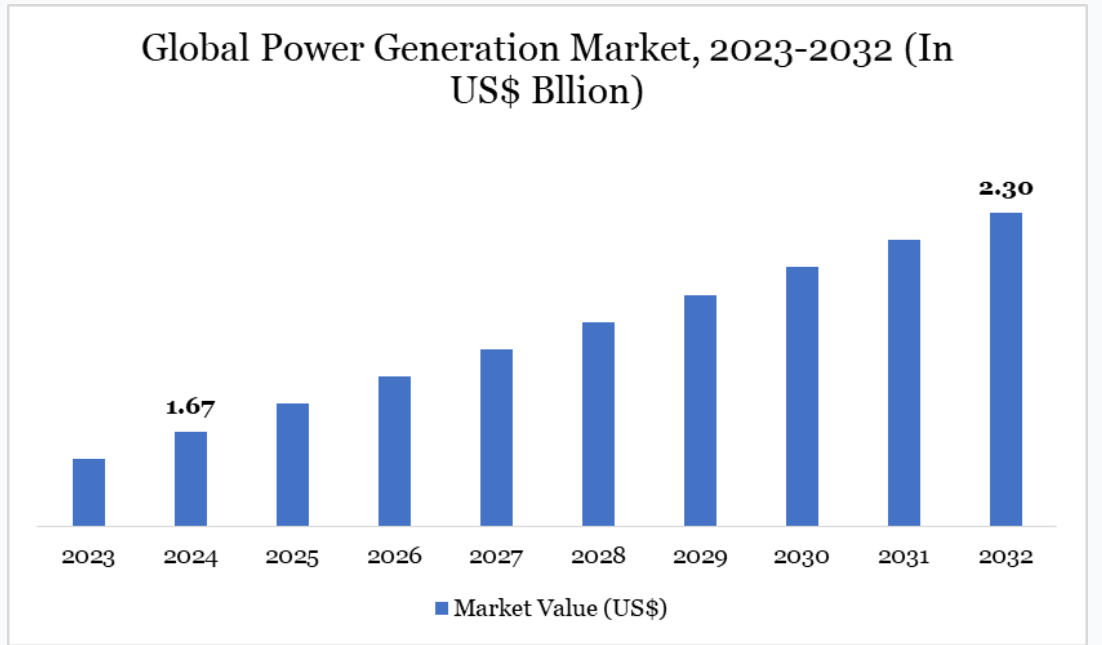

発電市場動向

発電市場は構造的な転換期にあり、再生可能エネルギー、特に太陽光発電(PV)が主要な役割を果たすようになっています。2024年には、クリーンエネルギー源が世界全体の電力発電量の増加の80%以上を占め、そのうち太陽光PVが約480TWhを貢献しました。この成長は、コストの低下、政策支援、投資家の強い関心により後押しされており、太陽光はグローバルな電力需要とネットゼロ目標の達成に向けたコスト競争力があり、拡張可能なソリューションとして位置付けられています。

アメリカでは、インフレ抑制法などの連邦政府の優遇政策や、クリーンエネルギーに対する企業の需要の高まりを背景に、2025年にはユーティリティ規模の太陽光発電が34%成長し、2026年にはさらに18%成長すると予測されています。バッテリー貯蔵との統合や送電網の近代化により、信頼性が向上し、採用が加速しています。こうした動きは、低炭素発電ポートフォリオへの移行と、再生可能エネルギーインフラへの持続的な投資という、より広範な市場動向を反映しています。

発電市場の動向

インフラ開発と持続可能なエネルギーイニシアチブの拡大

発電業界は、急速な都市化に伴う人口の増加とそれに伴うユーザー数の増加など、いくつかの要因により、大きな需要の伸びを見せています。エネルギーサービスのシェアの将来的な拡大により、電力需要はさらに増加すると予測されています。国の経済発展は、電力インフラの拡充によって促進されます。これは、国の一般的な福祉に貢献します。

現在の電力インフラの開発を加速し、新たな電力インフラを確立することは、経済拡大のために不可欠です。世界各国の、特に開発途上国では、費用対効果の高い電力を供給するために、持続可能な手段がますます採用されています。世界各国の先進国および開発途上国において、発電への投資の増加が見られ、この傾向は市場拡大に大きな影響を与えると予想されます。

化石燃料発電所の連続的な停止、風力、太陽光、小水力発電など再生可能エネルギー発電源の拡大、電気自動車やヒートポンプの需要増加、インターコネクターを通じた輸出需要の拡大により、送電・配電(T&D)線の設置需要が高まっています。これにより、主要企業に複数の機会が生まれています。

老朽化したインフラと投資の停滞

現在の発電設備およびシステムは、主に老朽化したインフラに依存しており、高度化する電力需要に対応することが非常に困難になっています。開発途上国は、既存のインフラの交換に多額の投資が必要であるため、インフラの老朽化の問題に特に悩まされており、市場にとって大きな障害となっています。

電力業界への投資の停滞は、市場拡大の最大の障害となっています。石炭火力発電所への投資は既に11%減少しており、天然ガスが豊富な先進国での遅延により、ガス火力発電への投資も影響を受けています。

電力市場セグメント分析

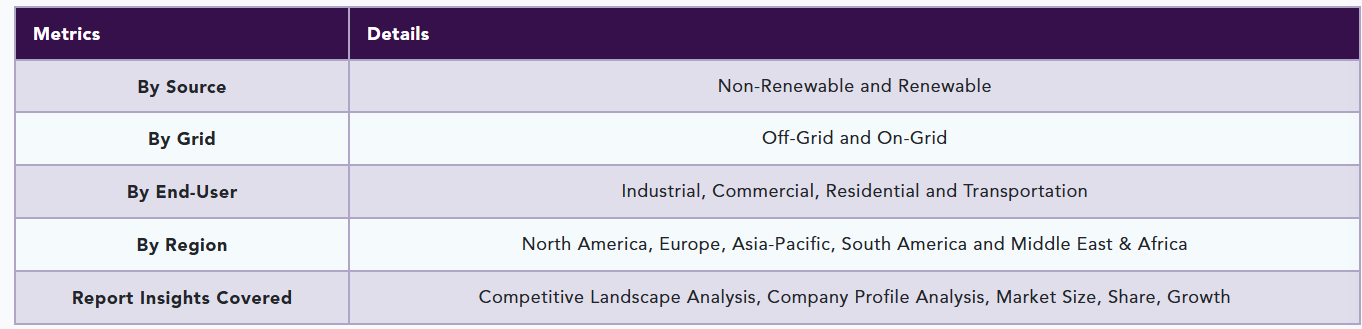

世界の電力市場は、電源、送電網、最終ユーザー、地域に基づいてセグメント化されています。

非再生可能エネルギーが市場を支配

非再生可能エネルギー部門が最大のシェアを占める主な要因は複数あります。何よりも、石炭、天然ガス、石油などの非再生可能エネルギー源の現在のインフラは、包括的で確立されています。石炭火力発電所は、火力発電所の主な種類であり、2025 年までに世界の電力供給の主な貢献者になると予測されています。

キロワットあたりの汚染物質を大幅に削減する超超臨界石炭技術などの先進技術が、旧式の火力発電所に取って代わるものと予想されています。エネルギー機関(Energy Institute)の「2023 年世界エネルギー統計レビュー(Statistical Review of World Energy 2023)」によると、2022 年の世界の絶対発電量の大部分は石炭火力発電所が占めていました。世界規模では、2022 年も石炭が発電の主要燃料であり、その割合は 2020 年の 35.1% から 35.37% に上昇しました。2022 年までに、石炭による総発電量は 10317.2 テラワット時に達しました。

何十年にもわたり、これらの従来のエネルギー源は、世界的な電力生産の基盤を支え、信頼性が高く安定したエネルギーの供給を確保してきました。その高度な技術力およびコスト効率の高さから、特に再生可能エネルギーへの移行が財政的または物流的に困難な地域では、多くの地域で好ましい選択肢となっています。

電力発電市場の地域別シェア

アジア太平洋地域の電力発電市場は最大のシェアを占めると推定されています

アジア太平洋地域は世界人口の50%以上、主要都市の60%以上を占めています。今後数年間、この大陸では、急速な人口増加と都市化により電力消費が急増し、何百万人もの新規消費者がエネルギーを利用できるようになります。具体的には、エネルギー機関「Energy Institute Statistical Review of World Energy 2023」の報告によると、この地域の主なエネルギー消費量は 2013 年の 220.48 엑サジュールから 2022 年には 277.60 엑サジュールに増加すると予測されています。

これらの地域に電力を供給するため、関係各国は送電網の建設に多額の投資を行っています。中国は、この地域の電力市場を大幅に支配しており、エネルギー産業は、炭素排出量の削減と 2060 年までの炭素排出量実質ゼロの達成を目指し、よりクリーンで持続可能なエネルギー源への移行を進めています。

さらに、中国は世界最大の再生可能エネルギー発電設備容量を誇っています。中国国家エネルギー局の報告によると、2022年末時点での中国の再生可能エネルギーの設置容量は1,213ギガワットに達し、全体の設置発電容量の約47.3%を占めています。具体的には、2022年に中国政府は、2030年の再生可能エネルギー目標を達成するため、ゴビ砂漠地域に450ギガワットの太陽光と風力発電施設を建設する計画を発表しました。

国際エネルギー機関(IEA)の報告によると、インドは世界第3位のエネルギー消費国です。これは、所得水準の向上と生活水準の向上に起因し、これらが直接的に同国の電力市場成長に寄与しています。今後数年間で、多くのインドの家庭が新しい家電製品やエアコンを購入する見込みで、これにより発電システムへの需要が拡大する見込みです。

サステナビリティ分析

炭素排出量の削減と化石燃料への依存の解消が急務となる中、世界の発電市場はサステナビリティへと移行しています。この変革の最前線にあるのが、風力、水力、バイオマス、太陽光などの再生可能エネルギー源です。これらの技術は、世界の脱炭素化目標に沿った、拡張性が高く、低排出の代替エネルギーです。政府による支援政策、技術コストの低下、ESG に重点を置いた投資の増加により、ユーティリティおよび産業分野での採用が加速しています。

屋上ソーラーや移動式発電機などの分散型ソリューションは、オンサイトでの持続可能な発電の成長を推進しています。これらのイノベーションは、エネルギーの入手可能性を高め、電力網の負担を軽減し、企業や家庭のエネルギー自立を支援します。地熱発電、水素貯蔵、スマートエネルギーシステムなどの新興技術も注目され、クリーンエネルギーの多様化の範囲が拡大しています。この移行が進むにつれ、持続可能なイノベーションと電力網の近代化に投資する市場プレーヤーは、長期的な成長が見込まれます。

電力発電市場主要企業

市場における主要なグローバル企業には、State Grid Corporation of China、Engie SA、Électricité de France S.A.、Iberdrola, S.A.、National Thermal Power Corporation Limited、NTPC Ltd、ExxonMobil、Chevron Corporation、ABB Ltd, Inc.、AES Corporation、Huaneng Power International, Inc.などが挙げられます。

主な動向

- 2025年4月、西ベンガル州は、JSW Energy による 16 億米ドル(1,600 億ルピー)の投資による、サルボニに 1,600 MW の超超臨界火力発電所の建設という、電力分野における重要な取り組みを開始しました。このプロジェクトは 2 つの 800 MW ユニットで構成され、今後 42 から 48 ヶ月間に段階的に稼働を開始し、同州のエネルギーインフラの強化が見込まれています。この開発は、産業の拡大と長期的なエネルギー安全保障に対する戦略的な取り組みを反映しています。

- 2024年6月、Wärtsilä は、柔軟でゼロカーボン発電を可能にする世界初の 100% 水素対応の大規模エンジン発電所を発表しました。効率的な Wärtsilä 31 プラットフォームをベースに、TÜV SÜD の認証を取得したこのエンジンは、現在は天然ガスで稼働していますが、水素への完全転換も可能であり、再生可能エネルギーへの移行をサポートします。2025年に受注を開始し、2026年から納入を開始するこの革新的な製品は、ネットゼロ電力システムへの道を前進させるものです。

DataM を選ぶ理由

- データに基づく洞察:業界リーダーやイノベーターへのインタビューによって充実した、価格、市場シェア、バリューチェーン評価などの詳細な分析を深く掘り下げることができます。

- 購入後のサポートと専門アナリストによるコンサルティング:大切なお客様には、お客様の特定のニーズや課題に合わせた、個別アドバイスや戦略的ガイダンスを、当社の専門アナリストが直接ご提供いたします。

- ホワイトペーパーとケーススタディ:ご購入いただいたタイトルに関連する、四半期ごとの詳細な調査レポートをご提供いたします。お客様の業務戦略やマーケティング戦略の最適化に役立ち、最大の効果をご期待いただけます。

- ご購入いただいたレポートの年次更新: 既存のお客様は、レポートの年次更新を無料でご利用いただけます。これにより、最新の市場洞察や技術進歩に関する情報を常に把握することができます。利用規約が適用されます。

- 新興市場に特化した専門知識:DataM は、一般的な地理的概要を提供するのではなく、新興市場に特化した詳細かつ専門的な洞察を提供することで、他社との差別化を図っています。このアプローチにより、お客様は、高成長地域をナビゲートし、成功するために不可欠な、微妙なニュアンスを理解した実用的な情報を得ることができます。

- DataM レポートの価値:当社のレポートは、最新のトレンドや特定のビジネスに関するお問い合わせに合わせた専門的な洞察を提供しています。この個別化されたアプローチにより、より深く戦略的な視点が得られ、情報に基づいた意思決定に必要な正確な情報を確実に入手することができます。これらの洞察は、一般的なデータベースで通常入手できる情報を補完し、それを上回るものです。

対象読者 2024

- 製造業者/購入者

- 産業投資家/投資銀行家

- 調査専門家

- 新興企業

- 方法論と範囲

- 調査方法論

- 調査目的と報告書の範囲

- 定義と概要

- エグゼクティブサマリー

- 出典別スニペット

- グリッド別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 動向

-

- 推進要因

- インフラ開発と持続可能なエネルギーイニシアチブの拡大

- 抑制要因

- インフラの老朽化と投資の停滞

- 機会

- 影響分析

- 推進要因

-

- 産業分析

- ポーターの 5 要因分析

- サプライチェーン分析

- 価格分析

- 規制およびコンプライアンス分析

- サステナビリティ分析

- DMI の見解

- ソース別

- 導入

- 市場規模分析と前年比成長率分析(%)、ソース別

- 市場魅力指数、ソース別

- 非再生可能*

- 導入

- 市場規模分析と前年比成長率分析(%)

- 化石燃料

- 原子力

- 再生可能

- 水力

- 風力

- 太陽光発電

- その他

- 導入

- グリッド別

- 導入

- 市場規模分析および前年比成長率分析(%)、グリッド別

- 市場魅力指数、グリッド別

- オフグリッド*

- 導入

- 市場規模分析および前年比成長率分析(%)

- オングリッド

- 導入

- エンドユーザー別

- はじめ

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 産業*

- はじめ

- 市場規模分析および前年比成長率分析(%)

- 商業

- 家庭用

- 輸送

- はじめ

- 地域別

- 概要

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 概要

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、電源別

- 市場規模分析および前年比成長率分析(%)、グリッド別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、グリッド別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米アメリカ

- 導入

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、グリッド別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、グリッド別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

-

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- 導入

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、ソース別

- 市場規模分析および前年比成長率分析(%)、グリッド別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 概要

- 競争環境

- 競争シナリオ

- 市場ポジション/シェア分析

- 合併・買収分析

- 企業プロファイル

- 中国国家電網公司*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主要な動向

- Engie SA

- フランス電力公社

- イベルドローラ

- 国立火力発電公社

- NTPC Ltd

- エクソンモービル

- シェブロン

- ABB Ltd, Inc.

- AES Corporation

- Huaneng Power International, Inc (*リストは完全ではありません)

- 中国国家電網公司*

- 付録

- 弊社およびサービスについて

- お問い合わせ

| ※参考情報 発電とは、さまざまなエネルギー源を利用して電力を生産するプロセスを指します。発電は、私たちの生活や産業に必要不可欠な電力を供給するため、非常に重要な役割を果たしています。発電の基本的な定義は、エネルギーを電気エネルギーに変換することです。このエネルギー源は、主に化石燃料、原子力、再生可能エネルギーなどに分類されます。 発電の種類には主に次のようなものがあります。まず、火力発電です。これは石炭や天然ガス、石油などの化石燃料を燃焼させて得られる熱エネルギーを利用して水を蒸気に変え、その蒸気でタービンを回して電力を生み出す方法です。火力発電は、発電量が安定していることや技術が成熟しているため、広く利用されていますが、温室効果ガスの排出が大きな課題となっています。 次に、原子力発電があります。原子力発電は、ウランなどの放射性物質の核分裂反応を利用して熱を生成し、その熱で水を蒸気にしてタービンを回す方式です。原子力発電は、CO2の排出が少なく、大量の電力を安定して供給できるという利点があります。しかし、放射性廃棄物の処理など、安全性に関する問題も存在します。 再生可能エネルギーによる発電も重要です。このカテゴリーには、水力発電、太陽光発電、風力発電、バイオマス発電、地熱発電などが含まれます。水力発電は、ダムなどで水の流れを利用してタービンを回す方法で、再生可能エネルギーの中でも古くから利用されています。太陽光発電は、太陽の光を直接電気に変える技術で、住宅や商業施設に広く導入されています。風力発電は、風の力で羽根車を回し発電する方式であり、特に風が強い地域で効果的です。バイオマス発電は、生物由来の有機物を燃焼させることで発電する方法であり、廃棄物の有効利用にもつながります。地熱発電は地下の熱を利用して蒸気を発生させ、タービンを回す方法です。 発電の用途は非常に広範です。一般家庭での電気の使用、工場の生産活動、交通手段の電動化、そして情報通信システムの運営など、電力は現代社会のあらゆる分野に必要不可欠です。また、発電は電力網と密接に関連しており、需要に応じて瞬時に出力を調整できる柔軟性が求められます。特に、再生可能エネルギーが増える中で、電力の安定供給のためには、蓄電システムや電力の需給調整技術が重要です。 関連技術としては、例えばスマートグリッドがあります。これは、電力供給と需要の両方をデジタル技術を使って管理し、効率的に電力を配分する仕組みです。蓄電技術も重要で、リチウムイオン電池などの進化によって、発電された電力を効率的に保存し、必要なときに使用できるようになります。エネルギー効率を高める技術も多く、多くの家庭や企業がエネルギーを節約しつつ持続可能な運用を目指しています。 また、環境問題に対する意識の高まりもあり、発電の分野では、低炭素社会を実現するためのさまざまな技術が注目されています。これには、カーボンキャプチャー技術や、発電過程でのエネルギー損失を減少させる技術が含まれます。 このように、発電は社会の基盤を支える重要な要素であり、今後も持続可能な方法を模索し続ける必要があります。再生可能エネルギーの導入を進めつつ、技術革新や社会のニーズに応じた柔軟な発電システムが求められる時代になっています。電力の安定供給を保ちながら、環境に優しい発電の未来を築くことが、今後の大きな課題と言えるでしょう。 |