市場規模と予測

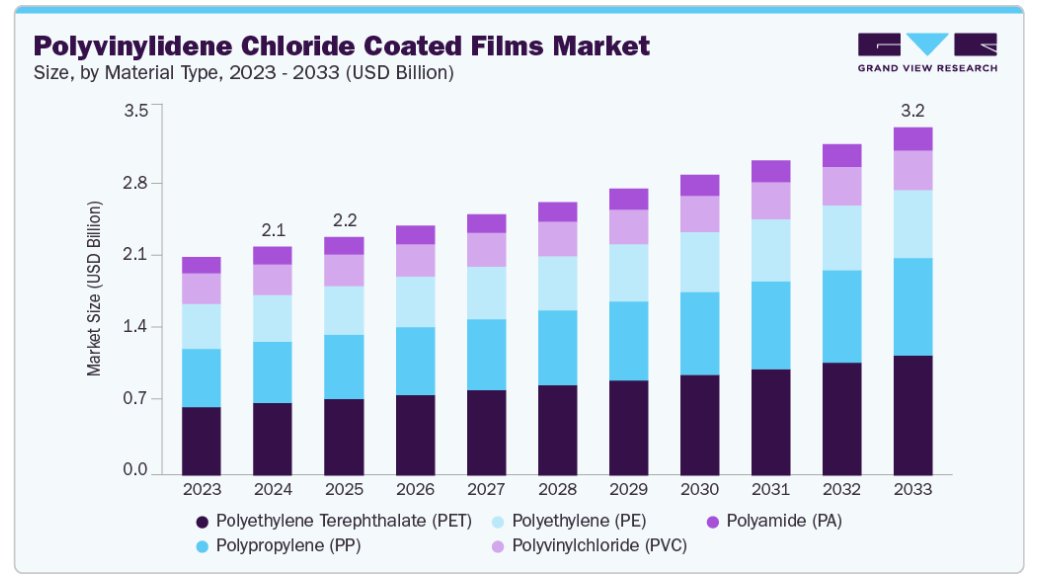

- 2024年の市場規模 21億2000万米ドル

- 2033年の市場規模予測 32.2億米ドル

- CAGR (2025-2033): 4.81%

- アジア太平洋地域: 2024年の最大市場

これらのフィルムは、特に食品包装、医薬品ブリスターパック、パーソナルケア包装など、高い保存性と保護を必要とする用途で一般的に使用されています。コーティング剤は、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などの基材の性能を向上させ、ハイバリア基材に変身させます。

可処分所得の増加と都市化によって加工品や包装品のニーズが高まっている新興市場の成長は、製品需要を押し上げると予想されます。同時に、便利ですぐに食べられる食品に対する世界的な需要の急増とコールドチェーン物流システムの拡大が、PVDCコーティング包装ソリューションにとって好条件を生み出しています。

促進要因、機会、阻害要因

PVDCコーティングフィルム市場の主な成長要因は、食品産業と医薬品産業における高性能包装材料への需要の増加です。消費者と規制機関は、消耗品の安全性と保存期間をより重視しています。PVDCコーティング剤は酸素と水分のバリア性に優れ、腐敗を防ぎ、製品の使用可能期間を延長します。

持続可能な代替品とスマート包装の革新は、市場の成長機会となっています。企業は、環境および規制要件の増加に対応するため、塩素を含まないコーティング剤やバイオベースポリマーなど、PVDCに代わるリサイクル可能または生分解可能な代替品を開発するための研究に投資しています。鮮度インジケーターや抗菌コーティング剤を含むスマート包装機能の統合は、プレミアム製品カテゴリーにおけるPVDCコーティングフィルムの新たな可能性を提示します。

しかし、PVDCはリサイクル性に乏しく、塩素を含んでいるため、環境面で懸念があります。サステナビリティが産業界で重要視される中、PVDCはその廃棄の難しさや既存のリサイクルの流れに適合していない点で、厳しい目を向けられています。規制機関や大手FMCG企業は、リサイクル可能な単一素材の代替品をますます求めるようになっています。

市場の集中度と特徴

ポリ塩化ビニリデンコーティングフィルム市場は中程度の成長段階にあり、そのペースは加速しています。同市場は、高度なコーティング技術、グローバルなサプライチェーン、多様なポートフォリオにより、少数の大手企業が優位を占めており、その集中度は中程度です。Mondi Group plc.、Kureha Corporation、Jindal Poly Films Limited、Cosmo Films Ltd.などの企業は、地域や業界を問わずカスタマイズされたPVDCコーティングフィルムソリューションを提供することで、大きな市場シェアを占めています。

環境および食品安全規制はPVDCコーティングフィルム市場に大きな影響を与えます。欧州連合(EU)などの規制機関は、リサイクル可能性の目標を含め、持続可能な包装慣行を積極的に推進しています。PVDCは塩素含有ポリマーであるため、焼却時に塩酸が生成され、機械的リサイクルが複雑になることから、一部の軟包装用途では使用されない傾向が強まっています。

循環型経済原則への注目が高まるにつれ、実行可能な代替品が最前線に登場しました。エチレンビニルアルコール(EVOH)は、アクリルコーティングフィルムや生分解性ポリマーの中でも主要な代替品の一つです。EVOHは同等の酸素バリア性を持ち、リサイクルプロトコルによっては多層構造でリサイクル可能という利点もあります。メタライズドフィルムもバリア性に優れ、リサイクルの流れに広く受け入れられています。PVDCの塩素含有量が不利とされる食品包装用途では、これらの代替品がますます好まれるようになっています。

PVDCコーティングフィルムの需要は一部の基幹産業に集中しており、中でも食品と医薬品の分野が市場規模の大半を占めています。特に食品産業では、PVDCコーティングフィルムをラミネート、パウチ、蓋フィルム、ラップに使用し、生鮮品の保存期間を延ばし、湿気や香りを確実に防止しています。包装食品、冷凍食品、調理済み食品の需要が世界的に高まる中、この分野はPVDCコーティング剤の主要な消費者であり続けています。

材料の種類

ポリエチレンテレフタレート(PET)は、2024年の市場シェア31.73%を占め、収益面で素材の種類を問わず市場を支配。寸法安定性、強度、高い透明性により、PVDCコーティング剤のベースフィルムとして使用されています。PVDCコーティングされたPETフィルムは、特に蓋フィルム、ブリスターパック、レトルト包装に適しています。PEやPPよりも高価ですが、PETの優れた耐熱性と印刷適性により、食品や医療包装のハイエンド用途に最適です。

PEベースのPVDCコーティング剤は、予測期間を通じてCAGR 4.18%の大幅な成長が見込まれています。ポリエチレンは、優れた柔軟性、低コスト、PVDCコーティング剤との適合性により広く使用されています。PVDCと組み合わせることで、湿気やガスバリア性が強化され、食品やパーソナルケア製品の一次包装に適しています。

ポリプロピレン(PP)は透明度が高く、機械的強度に優れ、湿気バリア性に優れているため、PVDCコーティング剤の基材として好まれています。PVDCコーティングされたPPフィルムは、特にバリア性が重要なスナック菓子や乾物などの食品包装に多く使用されています。

ポリ塩化ビニル(PVC)は、その剛性と成形性が保護空洞の形成に有用な医薬品ブリスター包装にPVDCと共に最も一般的に使用されています。PVDCでコーティングした場合、PVCは優れた水分および酸素バリア性を発揮し、デリケートな製剤に不可欠です。しかし、PVCの塩素含有量はPVDCの塩素含有量と相まって、環境および規制上の重大な懸念事項となっており、プラスチック規制の厳しい地域では、メーカー各社はより持続可能な代替品を求めています。

用途別インサイト

2024年の市場シェアは31.96%で、用途別ではラミネートが売上高で市場をリード。ベースフィルムの強度とPVDCの高いバリア性を併せ持つラミネート構造に広く使用されています。これらのラミネートは、食品包装や医療包装に広く応用され、長期保存と湿気や酸素の侵入からの保護に役立っています。

ラップ分野は、予測期間を通じてCAGR 5.26%の大幅な拡大が見込まれています。ラップは、肉、チーズ、ベーカリー製品などのバリア性の高い包装として機能します。これらのラップは鮮度を保ち、汚染リスクを低減し、賞味期限を延長することで食品廃棄物を最小限に抑えます。PVDCフィルムは透明度が高く、粘着性があるため、特に小売ディスプレイ包装に適しています。

PVDCコーティングされた蓋材フィルムは、主に調理済み食品トレイ、ヨーグルト容器、ブリスター包装に使用され、確実なシールと優れたバリア保護機能を発揮します。接着力が強く、滅菌処理にも耐えられるため、食品用途と医療用途の両方に最適です。

パウチや袋のPVDCコーティング剤は、軽量包装と高いバリア機能を兼ね備えており、粉末食品、ペットフード、化粧品、医薬品に適しています。これらのフレキシブルな形態は、保存、取り扱い、再封が容易で、利便性を求める現代の消費者の嗜好に合致しています。

最終用途に関する洞察

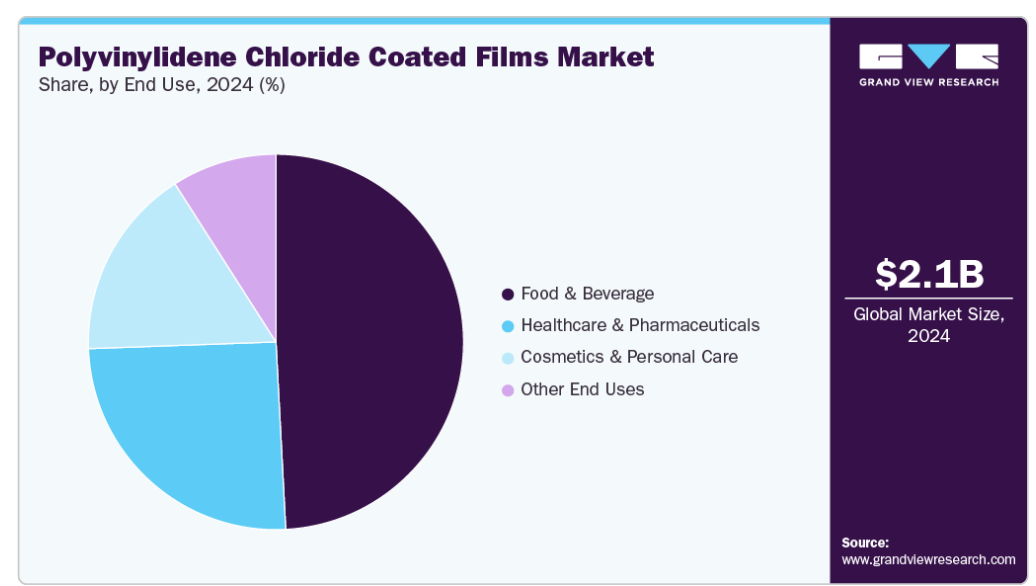

ポリ塩化ビニリデンコーティング剤は、2024年の市場シェア49.17%を占め、最終用途別では食品・飲料用が圧倒的な売上高を占めています。この市場を牽引しているのは、長持ちし、安全で、見た目に美しい包装へのニーズです。これらのフィルムは、真空密封された肉からスナックパックや乳製品の蓋に至るまで多様な用途で使用され、酸素、香りの損失、湿気からの保護を保証します。

医療・医薬品分野は予測期間中最も速いCAGR 5.80%を記録すると予測されています。PVDCコーティング剤は、繊細な医薬品を環境劣化から保護する優れた能力により、医薬品包装、特にブリスターパックの主力製品となっています。世界的な医薬品消費の増加、高齢化、医薬品の安全性に関する規制強化が需要を後押ししています。

化粧品・パーソナルケア分野では、PVDCコーティング剤は小袋、サンプルポーチ、製品包装に使用されています。PVDCコーティングフィルムは、湿気や酸化から製剤を保護し、香りを保ちます。PVDCコーティングフィルムは、高級包装や持続可能な包装にシフトする中、装飾印刷や機能性フォーマットと組み合わせて、使い捨て包装や旅行用包装に選択的に使用されています。

地域別インサイト

アジア太平洋地域が2024年の収益シェア36.02%で最速かつ最大。急速な産業化、都市化、中流階級の人口増加が包装食品、医薬品、パーソナルケア製品の需要を促進しています。中国、インド、日本、韓国のような国々は、最新の包装技術に投資し、国内のコンバーティング能力を拡大しています。さらに、外国からの投資と有利な製造コストにより、この地域はPVDCコーティングフィルムの生産と輸出の中心的な拠点となっています。

巨大な食品加工、製薬、包装インフラを持つ中国は、アジア太平洋地域最大の市場であり、収益シェアの42%以上を占めています。先進医療と食品安全基準を推進する政府の動きは、PVDCのようなハイバリア材料の採用をさらに後押ししています。しかし、環境意識の高まりと規制圧力により、中国メーカーも代替コーティング剤の開発とリサイクル性の改善を迫られています。

インドのポリ塩化ビニリデンコーティング剤市場は、包装・加工食品に対する消費者需要の増加、医薬品輸出の増加、パーソナルケア分野の拡大によって活性化。メイク・イン・インディア」やコールドチェーン物流の改善といった政府の取り組みが、高度なバリア包装の需要を押し上げています。インド国内の製造能力は向上しているものの、高機能PVDCコーティングフィルムの一部グレードは依然として輸入に依存しています。

北米のポリ塩化ビニリデンコーティングフィルム市場動向

北米の成熟した包装産業、厳格な品質基準、賞味期限の最適化が引き続き安定した需要を支えています。しかし、環境規制やサステナビリティ別規制により、ブランドやコンバーターはリサイクル可能で塩素フリーのバリア代替品を模索しています。このような状況にもかかわらず、PVDCは、性能と規制当局の承認が譲れない用途で根強い人気を維持しています。

米国市場は医薬品・食品用PVDCコーティングフィルム消費のリーダーであり、確立されたインフラと包装材料に関する厳格なFDA規制があります。しかしながら、持続可能性への懸念の高まりから、大手小売業者やFMCGブランドは素材の選択を見直し、特に消費者向け製品では、リサイクル可能なソリューションを優先してPVDCを徐々に廃止しています。しかし、比類なきバリア性能により、PVDCは依然として重要な医薬品用途で広く使用されています。

ヨーロッパのポリ塩化ビニリデンコーティングフィルム市場動向

ヨーロッパはPVDCコーティング剤の成熟市場ですが、厳しい環境規制やEUの循環型経済指令により、大きな転換期を迎えています。フランス、ドイツ、イギリスなどの国々は、モノマテリアル構造やリサイクル可能なハイバリアフィルムへのシフトを主導しています。しかし、PVDCは、他の材料が技術要件や規制認可を満たせない用途では、依然として不可欠です。

ドイツのポリ塩化ビニリデンコーティング剤市場 高機能バリアフィルムに依存する製薬、食品加工、特殊フィルムメーカーの基盤は強固です。しかし、ドイツは環境革新の最前線でもあり、厳格なリサイクル法とプラスチック廃棄物削減への産業界の強いコミットメントがあります。その結果、PVDCの使用は医薬用ブリスターやハイバリア食品パックなどの重要な用途に限定されつつあります。

南米ポリ塩化ビニリデンコーティングフィルム市場動向

中南米ではPVDCコーティングフィルムの市場が拡大しており、特にブラジル、メキシコ、アルゼンチンでは食品や医薬品の包装分野が拡大しています。また、包装された衛生的な製品に対する消費者の需要の高まり、小売インフラや医療アクセスの改善により、市場成長の好条件が整いつつあります。

中東・アフリカのポリ塩化ビニリデンコーティングフィルム市場動向

中東・アフリカはPVDCコーティングフィルムの新興市場であり、都市化の進展、食品小売の拡大、医薬品輸入の増加が成長の大きな原動力となっています。GCC諸国、南アフリカ、エジプトは、輸入依存度を下げるために包装の現地生産に投資しています。

サウジアラビアのポリ塩化ビニリデンコーティング剤市場 「ビジョン2030」戦略の下、医薬品生産の国産化に注力する動きが活発化していることが要因。また、食品加工分野の拡大がPVDCコーティングラミネートやラップのさらなる消費を後押ししています。

ポリ塩化ビニリデンコーティングフィルムの主要企業インサイト

PVDCコーティング剤市場は断片化されているものの、高度な技術と広範な流通網を活用する複数の専門的なグローバル企業が市場を支配しています。市場をリードするのは、Mondi Group、Jindal Poly Films、Cosmo Films、Bilcare、Klöckner Pentaplast、Innovia Films、Perlen Packagingといった大手企業で、各社は研究開発、地理的拡大、独自の製品ポートフォリオを通じて競争しています。

ポリ塩化ビニリデンコーティングフィルムの主要企業

ポリ塩化ビニリデンコーティングフィルム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Mondi Group plc.

- Kureha Corporation

- Jindal Poly Films Limited

- Cosmo Films Ltd

- Bilcare Limited

- Glenroy, Inc.

- Vibac Group S.p.A.

- Innovia Films

- Polinas Corporate

- Klöckner Pentaplast

最近の動き

- 2024年1月、株式会社クレハは、次世代PVDC材料に焦点を当てた研究開発への100億円(~7,000万米ドル)の投資を発表。このイニシアチブは、強化されたバリア性能とリサイクルインフラとのより良い互換性を持つ、より薄いコーティング剤を開発することにより、PVDCの持続可能性プロファイルを改善することを目的としています。

- 2023年10月、ソルベイは医薬品ブリスターフィルム用に特別に設計された次世代PVDCコーティング剤Diofan Ultra736を発表しました。医薬品との直接接触に対応したフッ素フリーの水性分散液でありながら、強力な酸素バリア性、透明性、耐薬品性を維持するため、包装メーカーは性能を犠牲にすることなく、より薄く軽い構造を設計することができます。

ポリ塩化ビニリデンコーティングフィルムの世界市場セグメンテーション

本レポートでは、2021年から2033年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査の目的のため、Grand View Research社はポリ塩化ビニリデンコーティングフィルム市場レポートを材料の種類、用途、最終用途、地域に基づいて区分しています:

- 材料種類の展望(数量、キロトン;売上高、百万米ドル、2021年〜2033年)

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリアミド(PA)

- 用途別展望(数量、キロトン;売上高、百万米ドル、2021~2033年)

- ラミネート

- ラップ

- ライディングフィルム

- パウチ&バッグ

- ブリスター

- 最終用途の展望(数量、キロトン;売上高、百万米ドル、2021年~2033年)

- 食品・飲料

- 医療・医薬品

- 化粧品・パーソナルケア

- その他の最終用途

- 地域別展望(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. ポリ塩化ビニリデンコーティング剤市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年

3.5. サステナビリティ別動向

3.5.1. リサイクルとサーキュラー・エコノミー

3.6. 平均価格動向分析、2021~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 産業の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合他社との競争

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. ポリ塩化ビニリデンコーティング剤市場: 材料種類の展望:推定と予測

4.1. ポリ塩化ビニリデンコーティングフィルム市場: 材料種類の動向分析、2024年・2033年

4.1.1. ポリエチレン(PE)

4.1.1.1. 2021〜2033年市場の予測および予測(百万米ドル)(キロトン)

4.1.2. ポリプロピレン(PP)

4.1.2.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.3. ポリエチレンテレフタレート(PET)

4.1.3.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.4. ポリ塩化ビニル(PVC)

4.1.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.5. ポリアミド(PA)

4.1.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第5章. ポリ塩化ビニリデンコーティングフィルム市場 アプリケーション展望の推定と予測

5.1. ポリ塩化ビニリデンコーティングフィルム市場: アプリケーション動向分析、2024年・2033年

5.1.1. ラミネート

5.1.1.1. 2021年~2033年の市場予測(百万米ドル)(キロトン)

5.1.2. ラップ

5.1.2.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.3. ライディングフィルム

5.1.3.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.4. パウチ&バッグ

5.1.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.5. ブリスター

5.1.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第6章 塩化ビニリデン ポリ塩化ビニリデンコーティングフィルム市場 最終用途の展望:推定と予測

6.1. ポリ塩化ビニリデンコーティングフィルム市場: 最終用途の動向分析(2024年・2033年

6.1.1. 食品・飲料

6.1.1.1. 市場の予測および予測、2021年~2033年 (百万米ドル) (キロトン)

6.1.2. 医療・医薬品

6.1.2.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.1.3. 化粧品・パーソナルケア

6.1.3.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.1.4. その他の最終用途

6.1.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第7章 ポリ塩化ビニリデン ポリ塩化ビニリデンコーティングフィルム市場の地域別展望:推定と予測

7.1. 地域別スナップショット

7.2. ポリ塩化ビニリデンコーティングフィルム市場 地域別動向分析、2024年・2033年

7.3. 南米アメリカ

7.3.1. 2021年~2033年の市場予測(百万米ドル)(キロトン)

7.3.2. 2021年~2033年の材料種類別市場の推定と予測 (百万米ドル) (キロトン)

7.3.3. 2021~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.3.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.3.5. 米国

7.3.5.1. 市場の予測・予測、2021~2033年 (百万米ドル) (キロトン)

7.3.5.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.3.5.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.3.5.4. 2021年~2033年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.3.6. カナダ

7.3.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.3.6.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.3.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

7.3.6.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.3.7. メキシコ

7.3.7.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

7.3.7.2. 2021年~2033年の市場予測:材料種類別(百万米ドル)(キロトン)

7.3.7.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.3.7.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

7.4.2. 2021年~2033年の市場予測:材料種類別(百万米ドル)(キロトン)

7.4.3. 2021~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.5. イギリス

7.4.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.5.2. 2021年~2033年の材料の種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.5.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.5.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.6. ドイツ

7.4.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.6.2. 2021年~2033年の材料の種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.6.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.7. フランス

7.4.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.7.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.4.7.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.4.7.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.8. イタリア

7.4.8.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.8.2. 2021年~2033年の市場予測:材料種類別(百万米ドル)(キロトン)

7.4.8.3. 2021年~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.8.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.9. スペイン

7.4.9.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.9.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.4.9.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.9.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5. アジア太平洋

7.5.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

7.5.2. 2021年~2033年の材料の種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.3. 2021~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.5.2. 2021年~2033年の材料の種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.5.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.5.5.4. 2021年~2033年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.6. インド

7.5.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.6.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.5.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

7.5.6.4. 2021~2033年における最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5.7. 日本

7.5.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.7.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.5.7.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.5.7.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5.8. 韓国

7.5.8.1. 市場の予測および予測:2021~2033年(百万米ドル) (キロトン)

7.5.8.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル) (キロトン)

7.5.8.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.5.8.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5.9. オーストラリア

7.5.9.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.9.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.5.9.3. 2021年~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.9.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.6. 南米アメリカ

7.6.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

7.6.2. 2021年~2033年の材料の種類別市場の推定と予測 (百万米ドル) (キロトン)

7.6.3. 2021~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.6.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.6.5. ブラジル

7.6.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.6.5.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.6.5.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

7.6.5.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.6.6. アルゼンチン

7.6.6.1. 市場の推計と予測、2021~2033年 (百万米ドル) (キロトン)

7.6.6.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.6.6.3. 2021~2033年における用途別市場の予測・予測(百万米ドル) (キロトン)

7.6.6.4. 2021~2033年における最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.7. 中東・アフリカ

7.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.7.2. 2021年~2033年の材料の種類別市場の推定と予測 (百万米ドル) (キロトン)

7.7.3. 2021~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.7.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.7.5. サウジアラビア

7.7.5.1. 市場の予測および予測、2021~2033年 (百万米ドル) (キロトン)

7.7.5.2. 2021年~2033年の市場予測・材料種類別 (百万米ドル) (キロトン)

7.7.5.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.7.5.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.7.6. 南アフリカ

7.7.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.7.6.2. 2021年~2033年の市場予測:材料の種類別(百万米ドル)(キロトン)

7.7.6.3. 2021年~2033年の用途別市場の推定と予測(USD百万ドル)(キロトン)

7.7.6.4. 2021~2033年における最終用途別市場の予測および予測(百万米ドル)(キロトン)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. ベンダーランドスケープ

8.2.1. 企業の分類

8.2.2. 主要販売業者とチャネルパートナーのリスト

8.2.3. 潜在顧客/エンドユーザーのリスト

8.3. 競争ダイナミクス

8.3.1. 各社の市場シェア分析と市場ポジショニング

8.3.2. 競合ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 参加企業の概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.4.3.1. モンディグループ

8.4.3.2. 株式会社クレハ

8.4.3.3. ジンダル ポリフィルムズ リミテッド

8.4.3.4. コスモフィルムズ

8.4.3.5. ビルケア社

8.4.3.6. グレンロイ社

8.4.3.7. ビバックグループS.p.A.

8.4.3.8. イノヴィア・フィルムズ

8.4.3.9. ポリナス・コーポレート

8.4.3.10. クロクナー・ペンタプラスト

表一覧

表1 略語一覧

表2 ポリエチレン(PE)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表3 ポリプロピレン(PP)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表4 ポリエチレンテレフタレート(PET)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表5 ポリ塩化ビニル(PVC)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表6 ポリアミド(PA)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表7 ラミネート用ポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(百万米ドル)(キロトン)

表8 ブリスター用ポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(百万米ドル)(キロトン)

表9 ラップ用ポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(百万米ドル)(キロトン)

表10 リディングフィルム用ポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(百万米ドル) (キロトン)

表11 パウチ・袋用ポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(百万米ドル) (千トン)

表12 ポリ塩化ビニリデンコーティングフィルム市場の2021~2033年予測:食品・飲料(百万米ドル)(キロトン)

表13 ポリ塩化ビニリデンコーティングフィルム市場の予測:医療・医薬、2021~2033年 (百万米ドル) (キロトン)

表14 化粧品・パーソナルケア分野のポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(百万米ドル)(キロトン)

表15 その他の最終用途におけるポリ塩化ビニリデンコーティングフィルム市場の予測および予測:2021~2033年 (百万米ドル) (キロトン)

表16 北米ポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測 (百万米ドル) (キロトン)

表17 北米ポリ塩化ビニリデンコーティングフィルム市場の用途別推計および予測、2021~2033年 (百万米ドル) (キロトン)

表18 北米ポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021年~2033年 (百万米ドル) (キロトン)

表19 米国のポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測(百万米ドル)(キロトン)

表20 米国のポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表21 米国のポリ塩化ビニリデンコーティングフィルム市場の2021~2033年最終用途別推計・予測(百万米ドル)(キロトン)

表22 カナダのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測 (百万米ドル) (キロトン)

表23 カナダのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表24 カナダのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表25 メキシコのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測(百万米ドル)(キロトン)

表26 メキシコのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表27 メキシコのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表28 ヨーロッパのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測 (百万米ドル) (キロトン)

表29 ヨーロッパのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表30 ヨーロッパのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021年~2033年 (百万米ドル) (キロトン)

表31 ドイツのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測(百万米ドル)(キロトン)

表32 ドイツのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表33 ドイツのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021 – 2033年 (百万米ドル) (キロトン)

表34 イギリスのポリ塩化ビニリデンコーティングフィルム市場の種類別推計と予測:2021~2033年(百万米ドル) (キロトン)

表35 英国のポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表36 イギリスのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表37 フランスのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計と予測 (百万米ドル) (キロトン)

表38 フランスのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表39 フランスのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033 (百万米ドル) (キロトン)

表40 イタリアのポリ塩化ビニリデンコーティングフィルム市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表41 イタリアのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表42 イタリアのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033 (百万米ドル) (キロトン)

表43 スペインのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測 (百万米ドル) (キロトン)

表44 スペインのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表45 スペインのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表46 アジア太平洋地域のポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測 (百万米ドル) (キロトン)

表47 アジア太平洋地域のポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表48 アジア太平洋地域のポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021年~2033年 (百万米ドル) (キロトン)

表49 中国のポリ塩化ビニリデンコーティングフィルム市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表50 中国のポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表51 中国のポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021年~2033年 (百万米ドル) (キロトン)

表52 インドのポリ塩化ビニリデンコーティングフィルム市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表53 インドのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表54 インドのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表55 日本のポリ塩化ビニリデンコーティングフィルム市場の種類別予測:2021~2033年 (百万米ドル) (キロトン)

表56 日本のポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表57 日本のポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表58 韓国のポリ塩化ビニリデンコーティングフィルム市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表59 韓国のポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表60 韓国のポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表61 オーストラリアのポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(素材別) (百万米ドル) (キロトン)

表62 オーストラリアのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表63 オーストラリアのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021 – 2033年 (百万米ドル) (キロトン)

表64 南米ポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(素材別) (百万米ドル) (キロトン)

表65 中南米のポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表66 中南米ポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表67 ブラジルのポリ塩化ビニリデンコーティングフィルム市場の種類別予測:2021~2033年 (百万米ドル) (キロトン)

表68 ブラジルのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表69 ブラジルのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表70 アルゼンチンのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計・予測(百万米ドル)(キロトン)

表71 アルゼンチンのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表72 アルゼンチンのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表73 中東・アフリカのポリ塩化ビニリデンコーティングフィルム市場の予測:素材タイプ別 2021年~2033年(百万米ドル)(キロトン)

表74 中東・アフリカ ポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表75 中東・アフリカのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021年~2033年 (百万米ドル) (キロトン)

表76 サウジアラビアのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年材料別推計および予測 (百万米ドル) (キロトン)

表77 サウジアラビアのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表78 サウジアラビアのポリ塩化ビニリデンコーティングフィルム市場の予測:最終用途別 2021~2033 (百万米ドル) (キロトン)

表79 UAEポリ塩化ビニリデンコーティングフィルム市場の予測および用途別予測 (2021~2033年) (百万米ドル) (キロトン)

表80 UAEポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表81 UAEポリ塩化ビニリデンコーティングフィルム市場の推計と予測:最終用途別 2021~2033年 (百万米ドル) (キロトン)

表82 南アフリカのポリ塩化ビニリデンコーティングフィルム市場の予測:2021~2033年(素材別) (百万米ドル) (キロトン)

表83 南アフリカのポリ塩化ビニリデンコーティングフィルム市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表84 南アフリカのポリ塩化ビニリデンコーティングフィルム市場の2021~2033年最終用途別推計・予測 (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料、最終用途

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 ポリ塩化ビニリデンコーティングフィルム市場:材料タイプ別:要点

図13 ポリ塩化ビニリデンコーティングフィルム市場:材料タイプ別:市場シェア、2024年・2033年

図14 ポリ塩化ビニリデンコーティングフィルム市場:用途別:要点

図15 ポリ塩化ビニリデンコーティングフィルム市場:用途別シェア:2024年・2033年

図16 ポリ塩化ビニリデンコーティングフィルム市場:最終用途別:主要課題

図17 ポリ塩化ビニリデンコーティングフィルム市場:最終用途別シェア:2024年・2033年

図18 ポリ塩化ビニリデンコーティングフィルム市場:地域別:主要課題

図19 ポリ塩化ビニリデンコーティングフィルム市場:地域別シェア、2024年・2033年

| ※参考情報 ポリ塩化ビニリデンコーティングフィルムは、ポリ塩化ビニリデン(PVDC)を主成分とする高性能なコーティングフィルムです。主に包装材料として使用され、特に食品や医薬品、化粧品などの保存性を向上させるために適しています。このフィルムは、優れたバリア性能を持ち、酸素、湿気、UV光などの外部要因から内容物を保護することができます。 ポリ塩化ビニリデンコーティングフィルムにはいくつかの種類があります。第一に、単層フィルムとして使用されるものがあり、こちらはPVDCが主成分です。これにより、優れた透明性と柔軟性を持ち、加工も容易です。次に、複合フィルムとして使用されることもあります。これは、他の材料と組み合わせて作られ、例えばポリエステルやポリプロピレンなどと共押出成形されることで、それぞれの特性を引き出しながらさらに強化されたバリア性能を持つフィルムが作られます。これにより、特定の用途や必要とされる機能に応じた製品が生み出されています。 ポリ塩化ビニリデンコーティングフィルムの主な用途は、食品包装です。このフィルムは、食品の酸化や水分蒸発を防ぐため、スナック菓子や冷凍食品、惣菜の包装に広く使用されています。特に、真空包装や高真空包装においてその効果を発揮します。また、医薬品や化粧品の包装でも利用されており、製品の品質を保持するための重要な要素となっています。このように、ポリ塩化ビニリデンフィルムは、製品の保存性を高めるだけでなく、消費者に対しても新鮮さや安全性を保証する役割を果たしています。 このフィルムの特性を最大限に活かすために、関連技術も進歩しています。例えば、フィルムの表面処理技術が進化し、印刷やラミネートのしやすさが向上しています。これによりデザイン性が向上し、多様なマーケティング戦略にも対応できるようになっています。また、リサイクル技術の向上も注目されています。ポリ塩化ビニリデン自体はリサイクルが難しい素材とされていましたが、環境に配慮した新しいプロセスが開発されつつあり、持続可能性の観点からも改善が見られています。 さらに、ポリ塩化ビニリデンコーティングフィルムの市場はグローバルに広がっています。新興国の経済成長に伴い、包装業界も発展しており、その結果、PVDCフィルムの需要が増加しています。また、健康志向の高まりにより、天然素材やオーガニック製品の包装にもこのフィルムが利用されるようになっています。消費者のライフスタイルの変化に伴い、より一層機能的で魅力的な包装が求められているのです。 一方で、ポリ塩化ビニリデンにはいくつかの課題も存在します。特に、その生産過程で発生する環境への影響が懸念されており、規制が厳しくなる可能性もあります。そのため、企業は代替素材や新しい製造技術の研究に取り組む必要があります。また、PVDCが持つ特有の性質や加工技術を理解し、最適な運用方法を模索することが求められています。 総じて、ポリ塩化ビニリデンコーティングフィルムは、食品や医薬品、化粧品などの包装材料として、非常に効果的な選択肢です。優れたバリア性能を持ち、長期間にわたって内容物の品質を保つことができます。今後も技術の進展とともに、持続可能性を意識した新しいアプローチが模索され、包装業界での重要な役割を果たし続けるでしょう。 |