この間、包装業界は市場成長に重要な役割を果たしました。PB-1樹脂は、主に食品包装に用いられた「容易に剥がせる」と「熱密封可能な」包装フィルムの登場により普及しました。その高いリサイクル性と柔軟性は、政府と消費者の「環境配慮型包装ソリューション」への要求を満たしました。食品メーカー、特に即食食品や冷凍食品メーカーは、2024年にPB-1フィルムを広く採用し、性能と環境の両面の要求を満たしました。

しかし、業界には課題も存在しました。エネルギー集約的な製造プロセスと原材料の高コストが、PB-1のコスト競争力を阻害しました。さらに、東南アジアやラテンアメリカの一部のような価格に敏感な経済圏では、ポリエチレンとポリプロピレンが安価で広範な用途に対応できるため、PB-1の浸透が阻害されました。これらの制約は、PB-1の新興市場への浸透を一定程度抑制しました。

2025年以降、PB-1業界は、特にアジア太平洋地域でのインフラ開発と循環型素材への漸進的な移行を背景に、成長を継続する見込みです。新しい触媒技術、プロセス改善、PB-1のバイオベース代替品は、生産コストと炭素強度を低下させます。同時に、リサイクル可能性と低VOC製品に関する規制政策は、産業用および消費者産業におけるPB-1の採用を促進する役割を果たすでしょう。持続可能性のトレンドとインフラ再活性化の一致は、この decade を通じてPB-1産業の発展における主要な推進力となるでしょう。

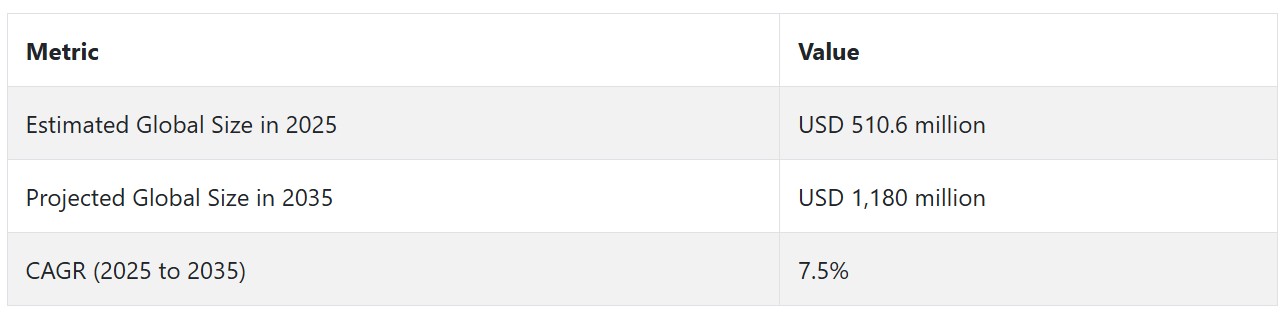

ポリブテン-1産業の動向と展望

ポリブテン-1(PB-1)の需要は、都市インフラや環境配慮型包装材への採用拡大により増加しています。これは、優れた熱・圧力・密封特性に支えられています。コスト制約と低価格代替品との競争が、価格敏感な市場の成長を制約しています。技術革新と持続可能性への取り組みが、新たな成長機会を生み出しています。

インフラと都市化における需要の拡大

消費は、特に都市化と住宅建設開発におけるポリブテン-1の配管・暖房用途の拡大に牽引されています。PB-1の優れた耐熱性、耐圧性、耐薬品性は、温水・冷水配管材料として優れた候補となっています。アジアとヨーロッパにおけるインフラ投資の拡大、成熟した経済圏での改修工事が、建築工事におけるPB-1の消費を後押ししています。

主な要因は、パッケージ食品の需要拡大、特に容易に剥がせるや熱密封可能な包装フィルムの普及です。リサイクル可能性と密封性能の向上は、包装に対する環境規制と消費者ニーズに対応しています。食品メーカー、特に即食食品や冷凍食品メーカーは、厳しい性能と環境要件を満たすため、PB-1ベースのフィルムを採用しています。

コスト圧力が需要を阻害する可能性

PB-1は原料の限定性と製造コストの高さが欠点です。これらの財務的障壁は、ラテンアメリカと東南アジアの第三世界において、ポリエチレンやポリプロピレンとの競争力を阻害してきました。価格はいまだにこれらの経済圏における重要な要因であり、PB-1の浸透を妨げ、より安価な代替品への傾倒を促しています。

技術革新とバイオベースの進化

重合技術と触媒技術の革新により、PB-1の生産量と効率が向上しています。炭素削減を目的としたバイオベースのPB-1の需要増加は、新たな成長機会を提供しています。コスト削減と排出量削減のための研究開発投資は、素材の長期的な持続可能性と国際的な持続可能性基準への準拠を確保します。

PB-1産業は極めて競争が激しく、リーダー企業は生産能力の拡大、新製品グレードの開発、パートナーシップの構築を通じて市場シェアを獲得しています。企業はまた、現地調達基盤の強化と持続可能性認証の取得に投資し、競争優位性を確立しようとしています。現地カスタマイズとニッチアプリケーションの開発は、必須要件として浮上しています。

不安定な原材料コストが拡大を阻害する可能性

ポリブテン-1事業は、ブテン-1や他のオレフィンなどの石油化学製品を原料とするため、原材料価格の変動に最も影響を受けやすいです。原油価格の変動や石油化学製品の供給障害は、生産コストを著しく上昇させ、PB-1の相対的な競争力を損なう可能性があります。

さらに、より低コストまたは環境負荷の低い代替品(例:交連PEXやPP)の革新は、特に配管、包装、断熱材などの用途において、PB-1の市場シェアを奪う脅威となっています。これらの新製品は、同等の性能を低コストで提供したり、持続可能性を向上させたりすることで、PB-1の市場シェアを侵食しています。

ポリブテン-1の需要分析と影響

原料供給業者とポリマー製造業者 は、業界のバリューチェーンの上流部門を構成し、PB-1の生産コスト、品質、スケーラビリティに決定的な影響を及ぼします。彼らは、グローバルな原油価格、原料の供給状況(特にブテン-1)、ポリマー化プロセスの技術革新に大きく左右されます。

プロセス効率の革新やバイオベースの製造ルートを採用できる生産者は、よりコスト効果が高く持続可能な製品を提供できる立場にあります。しかし、彼らは不確実なエネルギー環境下で脱炭素化を推進し、長期的な原料契約を締結する圧力に直面しています。経済的・環境的な要請を調和させる能力が、下流のイノベーションのペースとコスト動向を決定します。

触媒開発企業と技術提供企業も重要な役割を果たし、ポリマー化収率、熱的・機械的特性向上的同时に生産コストを低減する特許取得済みのソリューションを提供しています。これらのソリューションは、製造企業がPB-1を圧力ポリブテン-1配管システムから革新的な包装フィルムまで、多様な用途にカスタマイズ可能にします。

これらは、バイオ触媒とエネルギー節約プロセスにおける将来の競争力確保の鍵です。技術メーカーとライセンス供与者間の戦略的協業は、主要な差別化要因となる可能性があります。ただし、技術向上に伴う知的財産権の制約と高い資本要件は、採用を大規模で長期的な視野を持つ企業に限定する傾向があります。

規制当局と環境政策決定者は、材料の適合性、環境基準、安全基準に影響を与えることで、業界の進化に強力な影響を及ぼします。VOC排出、リサイクル可能性、材料の追跡可能性に関する規制は、業界をクリーンで循環型のソリューション towards へと着実に推進しています。規制当局の決定は、欧州連合(EU)がリサイクル可能で低炭素のポリマーを優先する傾向のように、業界の動向を急速に変化させる可能性があります。

PB-1市場の需要側を支える主要な産業は、建設会社、地域暖房事業、食品包装メーカーなどの最終ユーザーです。彼らは、性能要件、規制遵守の必要性、コスト意識に基づいて材料を選択します。PB-1はパイプの耐久性、熱安定性、密封性能において機能的なメリットを有していますが、ポリプロピレンやポリエチレンなどのより安価な代替品と競合しています。持続可能性にコミットした最終需要家は、特に欧州と東アジアでPB-1を採用する傾向が強まっています。

投資家とインフラ開発者は、生産能力の拡大、工場の近代化、バイオベース生産の推進を促進する触媒役を果たしています。戦略的投資家とプライベートエクイティは、エネルギー強度、リサイクル可能性、ライフサイクル末期の環境負荷など、ESGの観点からPB-1の取り組みを increasingly 検討しています。

インフラ開発者、特に水管理や都市エネルギーシステム分野の企業は、PB-1パイプシステムの長期的需要確立に不可欠です。PB-1バリューチェーン全体における相互依存関係は、機会と摩擦の要因の両面を有しています。規制当局、生産者、エンドユーザー間の持続可能性目標に関する協調は採用を促進しますが、コスト期待の乖離や規制スケジュールは進展を阻害する可能性があります。戦略的優位性は、技術提携、垂直統合型ビジネスモデル、地域密着型サプライチェーンに存在します。

バイオベースのイノベーション、循環型経済の要請、低コストの新規参入者による混乱も発生する可能性があります。

ポリブテン-1産業分析:主要投資セグメント別

ポリブテン-1産業は、製品タイプによりホモPB-1とランダムPB-1に分類されます。加工技術により、押出成形、押出吹成、射出成形の分野で利用されています。用途別では、包装、フィルム改質、ポリオレフィン改質、配管システム、電気家庭用ヒーター、ホットメルト接着剤に分類されます。地域別では、北米、ラテンアメリカ、ヨーロッパ、ラテンアメリカ、中東・アフリカ(MEA)にまたがっています。

製品タイプ別

ランダムPB-1は、2025年から2035年の予測期間中に年平均成長率(CAGR)5.2%で成長すると予想されています。ランダムPB-1は、柔らかさ、柔軟性、透明性を兼ね備えた独自の分子構造により、光学特性と触覚特性が重要な用途で広く採用されています。製品保存とユーザー利便性が最優先される食品および医薬品包装において、簡単剥離・再密封可能なフィルム層を形成する能力が広く活用されています。

さらに、ランダムPB-1は低いシール開始温度を有し、ポリエチレンと相性が良いため、持続可能性規制が厳しい市場において、リサイクル可能な単一素材パッケージ構造への適用に適切です。ランダムPB-1は、優れた熱安定性と一貫した粘度プロファイルにより、ホットメルト接着剤の性能効率に不可欠な配合の柔軟性を提供します。

加工技術別

押出吹成型業界は、2025年から2035年にかけて年平均成長率(CAGR)5.1%で成長すると予測されています。押出吹成型は、空洞で複雑な形状、高強度対重量比の容器を簡単に製造できるため、産業で広く採用されています。特に、耐久性、柔軟性、対称的な壁厚が求められるボトル、タンク、技術部品の製造に最適です。

さらに、このプロセスは多層構造とバリア強化を提供し、湿気、酸素、または化学物質に対する耐性が求められる包装工程において不可欠です。家庭用製品、消費財、産業用包装市場は、軽量ポリマー材料、リサイクル可能で機能的に強靭な包装の需要増加に対応するため、押出吹成型にますます依存しています。

用途別

包装業界は、2025年から2035年の期間に年平均成長率(CAGR)5.5%を達成すると予測されています。包装は、材料がすべての包装用途に最適な超優れた特性を持つため、業界で共通のプラットフォームとして採用されています。PB-1の柔軟性、引張強度、化学抵抗性の向上は、製造から消費までの工程で包装された製品の安全性を確保します。

さらに、PB-1はリサイクル可能であるため、厳しい環境規制への準拠と顧客の環境配慮型包装ソリューションへのニーズを満たす製造業者にとって有利な立場にあります。容易な剥離と熱密封可能なフィルムを製造できるため、利便性と顧客向け機能が必要な包装作業において好まれます。例えば、再密封可能なパウチや単回使用パックなどが挙げられます。

ポリブテン-1産業の主要産業別分析

ポリブテン-1産業調査は、30カ国以上の主要なトレンドを特定しています。主要な成長機会を有する国で事業を展開するポリブテン-1製造企業は、抽出、製造、消費、需要、採用のトレンドに基づいて、主要な戦略を策定できます。インドは最も急速に成長するポリブテン-1産業であり、次いで中国が続きます。以下のチャートは、予測期間中の主要10カ国のポリブテン-1産業の成長ポテンシャルに焦点を当てています。

米国

米国のPB-1産業は、2025年から2035年までの期間に年平均成長率(CAGR)6.5%で拡大すると予測されています。これは全体平均より1ポイント低い数値で、この地域では産業が既に成熟しているためです。米国のPB-1需要は、包装と建設分野の応用が主で、熱と化学物質への耐性から配管システムに重点が置かれています。

さらに、規制圧力により重要性が増す持続可能な包装ソリューションにおけるPB-1の役割が、素材の成長を後押しします。包装セグメントは、持続可能性に関する政府規制に沿った再利用可能なポリオレフィンへの需要増加により、成長を遂げると予想されます。

イギリス

イギリスは、2025年から2035年までの期間において、PB-1市場で5.8%の年平均成長率(CAGR)を記録すると予測されています。この成長の主要な要因は包装セクターであり、イギリス企業は環境に優しいポリブテン、リサイクル可能で高性能な包装材料への移行を加速しています。環境規制が厳格化する中、企業は製品性能を損なうことなく持続可能性目標を達成するため、PB-1のような材料を採用する傾向が強まっています。さらに、建設業界は、高い強度と過酷な環境への耐性を理由に、PB-1を暖房や給排水設備のインフラに徐々に採用しています。

イギリス政府の二酸化炭素排出量削減への継続的な取り組みとエコフレンドリーな材料の活用は、PB-1の採用を促進するでしょう。ただし、バイオベースのPB-1の製造コストの高さと低コスト代替品との競争が課題となっています。イギリス市場は、消費者製品とインフラにおけるクリーンなソリューションの需要により、徐々にではあるが着実に成長しています。

フランス

フランスのPB-1市場は、2025年から2035年にかけて年平均成長率(CAGR)6.3%で拡大すると予測されています。包装業界の需要が主要な成長要因となり、PB-1の再生可能性と食品包装への適性がさらに注目されるためです。フランス市場では、同国のグリーン建築材料への継続的な投資により、建設と給排水業界でも成長が見込まれています。

フランス政府の単一使用プラスチック削減ビジョンは、PB-1のような環境配慮型包装ソリューションにとって大きなメリットとなります。フランス自動車産業と産業分野は、特に自動車産業で材料の耐久性が最優先されるため、PB-1の熱耐性向上を理由に採用が進んでいます。低コスト代替品であるポリエチレンとの競争は課題ですが、フランスにおけるリサイクルと環境保護への注目が高まることで、PB-1の継続的な成長が期待されます。

ドイツ

ドイツは、産業成長と持続可能性の先駆的な国として、2025年から2035年までのPB-1業界の年平均成長率(CAGR)が7.0%に達すると予測されています。同国の堅固な産業部門、特に自動車、建設、包装業界が、PB-1のような製品の需要を後押ししています。ドイツは環境に優しい素材への投資を強化しており、パイプシステム、包装、車両部品などの産業におけるPB-1の応用は、メーカーが性能の高い熱可塑性樹脂やグリーン素材を求める中で増加する見込みです。

ドイツの産業は研究開発活動が活発で、PB-1の製造プロセスと応用開発を推進するでしょう。ドイツの厳格な環境規制とリサイクル目標は、リサイクル可能な素材の需要を増加させ、PB-1の消費を可能にする要因となるでしょう。

イタリア

イタリアでは、PB-1市場は2025年から2035年にかけて年平均成長率(CAGR)5.5%で拡大すると予測されています。主な要因は建設業界と包装業界、特に柔軟な配管材料への応用です。イタリアは廃棄物処理インフラの改善とリサイクル可能材料の活用最大化に重点を置いており、これにより環境に優しい包装ソリューションの採用が拡大する見込みです。

PB-1の包装材料としての再利用可能性と高性能特性は、イタリアの製造業者、特に食品包装業界にとってますます魅力的になっています。イタリアの産業では、建物関連用途におけるPB-1の採用拡大も感じられており、化学耐性と耐久性が配管や暖房用途で活用されています。ただし、一部のセグメント、特に包装業界では価格感度が強く、コスト敏感な用途でのPB-1の広範な採用を妨げる可能性があります。

韓国

韓国は2025年から2035年までのPB-1市場で7.5%の年平均成長率(CAGR)を記録する見込みです。韓国におけるPB-1の需要は、自動車産業と包装産業での応用拡大に後押しされています。韓国が先進製造技術と環境に優しい素材に重点を置いているため、PB-1は包装材料の選択肢として最前線に立っており、リサイクル可能性と優れた性能が優先されています。

包装業界、特に食品・飲料業界では、酸素や湿気から保護するバリア性能を備えるPB-1の需要が拡大しています。さらに、韓国における自動車産業の成長も、高い熱・化学耐性を有するPB-1の採用を促進しています。同国の高度なインフラと持続可能性への注力は、PB-1の採用をさらに後押しする要因となります。

日本

日本のPB-1市場は、2025年から2035年にかけて年平均成長率(CAGR)6.7%で成長すると予測されています。日本のイノベーションと持続可能な生産への高い注目が、特に自動車と包装分野でのPB-1の需要を牽引しています。高齢化社会とインフラ開発における効率的で高性能な材料の需要増加により、PB-1の配管システムへの採用がさらに拡大する見込みです。

日本がPB-1のプラスチック改質廃棄物の削減に注力している点も、PB-1の再生可能性と一致しており、環境に優しい包装ソリューションの需要拡大に適合しています。他の材料との競争にもかかわらず、日本のイノベーションと持続可能性への注力は、主要な分野におけるPB-1の需要を維持し、セクターの持続的な成長を後押しすると予想されます。

中国

予測期間中、最も高い成長率は中国で、2025年から2035年までのCAGR 8.0%と予測されています。中国の急速な工業化と都市化プロセスは、建設、包装、自動車分野におけるPB-1の需要を急増させています。中国政府のグリーン開発と環境配慮型製造プロセスへの重点は、PB-1のようなグリーン材料の採用をさらに促進しています。

中国の包装業界、特に食品・飲料包装分野は急速に成長しており、PB-1の性能とリサイクル可能性は大きな強みとなっています。建設業界でも、化学薬品や熱への耐性から、配管や給排水システムにおけるPB-1の使用が増加しています。中国の産業は依然として価格に敏感ですが、持続可能なソリューションへの移行が進むことで、PB-1の応用が様々な業界で拡大する見込みです。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドのPB-1市場は、2025年から2035年にかけて年平均成長率(CAGR)5.0%で成長すると予測されています。オーストラリアとニュージーランドのPB-1市場は、建設と包装分野の需要に牽引されており、特に配管システムでの需要が顕著です。オーストラリアとニュージーランドにおけるエコフレンドリーな素材の需要増加は、PB-1の再生可能性と耐久性の優位性を際立たせ、持続可能な包装材料としてプレミアムカテゴリーに位置付けられています。

さらに、建設業界のグリーン配管やインフラシステムへの注目は、過酷な環境下での高い性能からPB-1の需要を急増させています。これらの産業の規模が中国や欧州のような大規模地域に比べて比較的小さいことは、総成長ポテンシャルを制限する要因となる可能性があります。

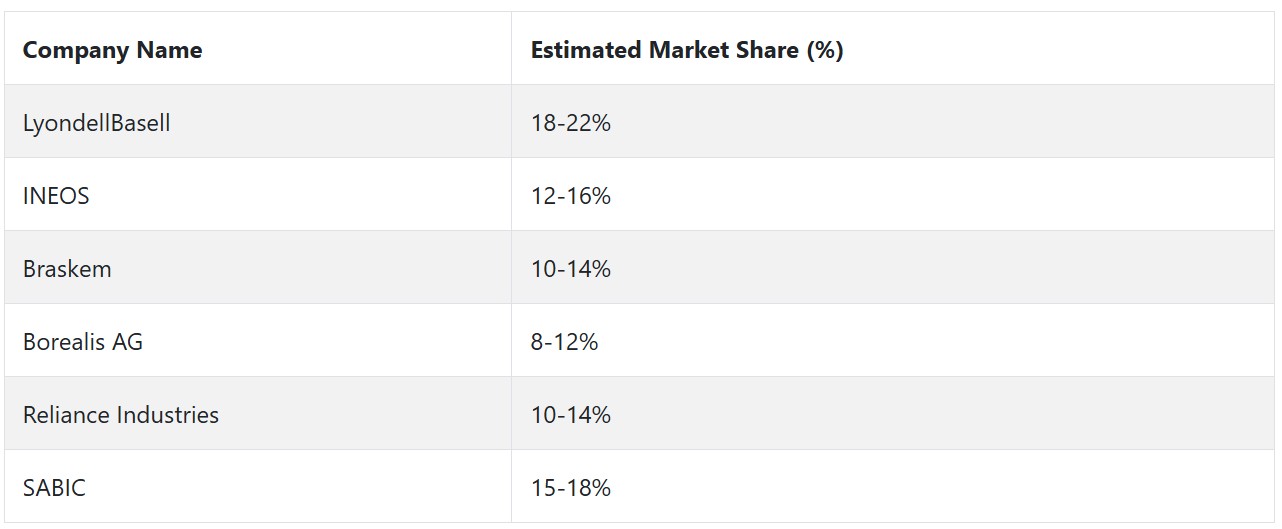

PB-1業界には複数の企業が参入しており、LyondellBasell、INEOS、Braskem、Borealis AG、Reliance Industries、SABICなど、主要な企業が大きなシェアを占めています。これらの企業は、大規模な生産能力、先進技術、継続的なイノベーションを活かし、競争の激しい市場で強固な地位を確立しています。この業界は、少数の大手企業が業界の大きなシェアを占めるため、寡占状態にあります。

LyondellBasellは、多様な製品ラインナップ、最先端技術、および能力を背景に、PB-1のグローバル最大手生産企業の一つです。同社は北米と欧州で非常に強い立場を確立しており、建設や包装から多様な業界まで、同社の製品は幅広い用途で活用されています。研究開発への継続的な投資と買収により、同社は業界リーダーとしての地位を固めています。

INEOSはPB-1セクターで重要な市場ポジションを有し、特に欧州と北米で強みを発揮しています。INEOSは低コスト生産施設とポリオレフィン材料セグメントでの堅固な基盤で知られ、PB-1の主要なサプライヤーです。持続可能性とバイオベースソリューションへのコミットメントを背景に、INEOSはグリーン市場で着実な進展を遂げ、シェアを拡大しています。

ブラスケムは、ブラジル最大の石油化学企業であり、PB-1業界において、特にラテンアメリカで強い基盤を築いています。同社は現地施設と低コスト施設を保有しています。ブラスケムの持続可能性への注力、特にバイオベース製品分野での取り組みは、ラテンアメリカを超えてグローバル産業の他の分野への拡大を可能にしました。建設業界と包装業界への進出も、市場シェアの著しい拡大に貢献しています。

ボレアリスAGはPB-1事業において欧州で市場をリードする企業です。ボレアリスはパイプシステムやPB-1ホットメルト接着剤に使用される高品質な製品を提供する信頼できるサプライヤーとして確立されています。同社は持続可能なPB-1製品の開発にも取り組んでおり、これにより市場での競争優位性を強化しています。

リライアンス・インダストリーズは、特にアジア太平洋地域で世界PB-1市場で強い存在感を示しています。リライアンスの高生産能力と積極的な価格戦略は、特にインドやアジアの他の新興市場で強力な競合相手としての地位を確立しています。コスト削減とコスト効率化に焦点を当てた製造プロセスと、建設・包装業界での潜在的な成長が、同社の業界地位をさらに強化しています。

ポリブテン-1製造業者、供給業者、販売業者の主要戦略

進化するPB-1業界において、主要な利害関係者は、競争圧力、規制上の障害、技術動向に対応するため、戦略を改変しています。製造業者として業界をリードする企業は、需要の増加に対応するため、生産能力の拡大と製品イノベーションの推進を目標としています。LyondellBasell、Borealisをはじめとする大手企業は、特に包装と建設業界でのPB-1需要が拡大している新興国への地理的拡大に注力しています。

さらに、これらのメーカーは、持続可能性のトレンドと環境規制に対応するため、バイオベースの派生製品など、より環境負荷が低くコスト効率の高い製造プロセスの開発に研究開発(R&D)に多額の投資を行っています。投資家は業界動向を注視し、特にイノベーションと持続可能性に投資する企業に資金を投入しています。

ベンチャーキャピタルやプライベートエクイティ企業は、ブラスケムやリライアンス・インダストリーズなど、バイオベースや再生可能PB-1の製造プロセスへの転換を進める企業への投資を計画しています。これにより、投資家は石油化学製品の価格変動や環境問題に伴うリスクを分散しています。

規制当局は、環境配慮型の産業成長を促進するため、PB-1を含む石油化学製品の製造と使用に関するより厳格な政策を導入しています。欧州と北米の規制当局は、化学物質の製造に関する規制を強化し、企業に排出量と廃棄物処理の基準を満たすよう求めています。これが、製造企業がよりクリーンで環境に優しい生産技術への転換を促すトレンドとなっています。

最終ユーザー、特に包装、建設、自動車業界は、消費者の環境配慮型ソリューションへのシフトを受けて、持続可能な製品への需要が高まっています。彼らのアプローチは、コスト競争力があり環境持続可能な製品を製造するサプライヤーとの長期的な関係構築に焦点を当てています。

例えば、包装企業は、消費者の需要とプラスチック廃棄物規制の強化を受けて、バイオベースのPB-1代替品を提供する企業と提携しています。

インフラ企業、特に建設や物流分野の企業は、PB-1の需要拡大に対応するため、必要な物流インフラの整備を進めています。これには、アジア太平洋地域やラテンアメリカなどの成長地域における需要増加に対応するため、主要産業の倉庫容量の拡大や新たな配送センターの設立が含まれます。このようなインフラ投資は、包装や建設業界からの需要拡大に伴い、PB-1材料の timely 配送を確保するために不可欠です。

ポリブテン-1業界の成功要因

PB-1市場における成功の主要な要因は、技術革新、持続可能性、地理的戦略的拡大です。コスト効率が高く、高性能で持続可能なPB-1製品の開発に研究開発(R&D)投資を行う企業は、競争優位性を確立しています。バイオベースやリサイクル可能なPB-1のようなグリーンソリューションの需要増加は、消費者動向と厳格な環境規制の両方に合致しています。

業界成功の第二の重要な要因は、戦略的な地理的拡大です。アジア太平洋地域やラテンアメリカなどの新興経済圏でPB-1の需要が増加しているため、これらの地域で成功を収め、強固な基盤を築いた生産者は、先駆者優位性を獲得する可能性があります。さらに、複雑なガバナンスシステムを navigation し、今後の政策決定に影響を与える積極的な関与に効果的に参加できる企業は、長期的な市場シェアを獲得するでしょう。

その他の主要プレイヤー

- LyondellBasell

- INEOS

- Braskem

- Borealis AG

- Reliance Industries

- SABIC

- ExxonMobil Chemical

- Chevron Phillips Chemical

- LG Chem

- The Dow Chemical Company

- Mitsui Chemicals

- Sinopec

- Formosa Plastics Corporation

- Haldia Petrochemicals

- TotalEnergies

ポリブテン-1業界の主要なセグメンテーションと変化する消費者嗜好に基づく研究

- 製品タイプ別:

- ホモPB-1

- ランダムPB-1

- 加工技術別:

- 押出

- 押出吹成型

- 射出成型

- 用途別:

- 包装

- フィルム改質

- ポリオレフィン改質

- 配管システム

- 家庭用電気ヒーター

- ホットメルト接着剤

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA)

目次

- 執行要約

- 市場概要

- 市場リスクとトレンドの評価

- 市場背景

- 主要な成功要因

- グローバル市場需要分析 2020年から2024年および予測、2025年から2035年

- グローバル市場 – 価格分析

- グローバル市場需要(価値または規模:米ドル百万)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品タイプ別

- ホモ PB-1

- ランダム PB-1

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、加工技術別

- 押出

- 押出吹成型

- 射出成型

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 包装

- 冷肉

- チーズ

- スモークサーモン

- 粉ミルク

- 米

- コーヒーパッド

- その他

- フィルム改質

- BOPP

- 鋳造PP

- ポリオレフィン改質

- 配管システム

- 温水・冷水供給システム

- 地域暖房管路

- 加圧プラスチックタンク

- 床暖房

- その他

- 家庭用電気ヒーター

- ホットメルト接着剤

- 包装

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- LyondellBasell

- INEOS

- Braskem

- Borealis AG

- Reliance Industries

- SABIC

- ExxonMobil Chemical

- Chevron Phillips Chemical

- LG Chem

- The Dow Chemical Company

- Mitsui Chemicals

- Sinopec

- Formosa Plastics Corporation

- Haldia Petrochemicals

- TotalEnergies

- 仮定と略語

- 調査方法

| ※参考情報 ポリブテン-1(Polybutene-1)は、ブテン-1をモノマーとする熱可塑性ポリマーであり、主に高分子材料として利用されています。1960年代に商業生産が始まり、以来、様々な分野での応用が進展してきました。 ポリブテン-1は、優れた柔軟性と耐熱性を持っており、特に低温でもその性能を維持します。また、化学的安定性が高く、酸やアルカリ、溶剤に対しても優れた耐性を示します。これらの特性から、ポリブテン-1は多くの用途に適しています。 ポリブテン-1には、いくつかの種類があります。例えば、製造方法や添加剤の違いにより、物性が異なるポリブテン-1が存在します。ホモポリマーと呼ばれる純粋なポリブテン-1の他に、コポリマーとして合成されたものもあり、これにより特定の性能を向上させることができます。例えば、特定の添加剤と組み合わせることで、紫外線安定性や難燃性を向上させることが可能です。 ポリブテン-1の主な用途には、建材、パイプ、電線被覆、包装材料、接着剤、フィルムなどがあります。特に、建築分野では、配管材や給水システムに用いられることが多く、長期間の使用でも劣化しにくい特性が重宝されています。また、ポリブテン-1は食品包装にも適用されており、安全性や耐久性の高い素材として評価されています。 さらに、ポリブテン-1は、自動車産業においても多くの応用があります。車両の内装部品や外装部品に使用され、耐久性や軽量性が求められる場面で活躍します。燃費向上を目指すレギュレーションが厳しい中で、軽量な材料としてのポリブテン-1の需要は高まっています。 ポリブテン-1の製造技術は進化しており、より高性能な素材を求める声に応える形で、製造プロセスが改良されています。現在では、触媒技術の向上により、反応効率が改善され、より高純度のポリマーが得られるようになっています。 また、リサイクル技術に関しても注目が集まっています。ポリブテン-1はその特性からリサイクルが可能であり、持続可能な製品開発に寄与することが期待されています。リサイクルされたポリブテン-1は、再び新しい材料として生まれ変わることができます。 最近では、環境への配慮が高まる中で、温暖化を防ぐための「グリーンポリマー」としての開発も進められています。生分解性のポリブテン-1や、再生可能な資源から合成されたポリマーが研究されており、これらは新しい市場での競争力を持つ可能性があります。 ポリブテン-1の技術革新は、今後も続くと考えられており、特に持続可能な材料としての展望に期待が寄せられています。このように、ポリブテン-1はその特性、用途の多様性、そして今後の技術革新によって、ますます重要な存在となるでしょう。 これからの展開としては、ポリブテン-1を利用した新しい応用分野の開拓や、既存の分野での性能向上が望まれます。各業界でのニーズに応じて、ポリブテン-1の加工技術も進化し、さらなる製品開発や性能向上に寄与することが期待されています。特に国際市場を意識した研究開発が進む中で、ポリブテン-1はその機能性と効率性で、引き続き重要な材料として位置づけられるでしょう。 |