主な市場統計

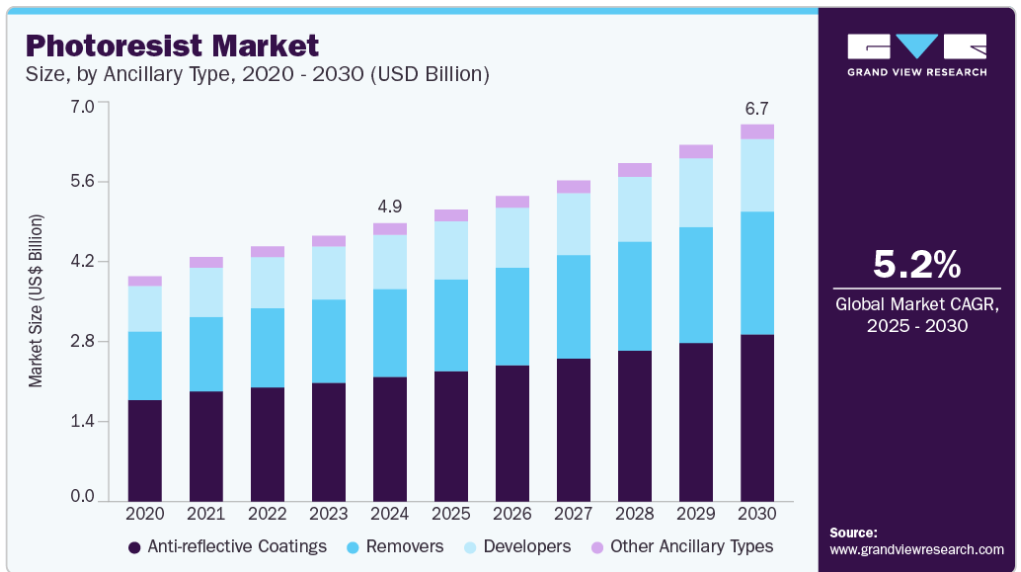

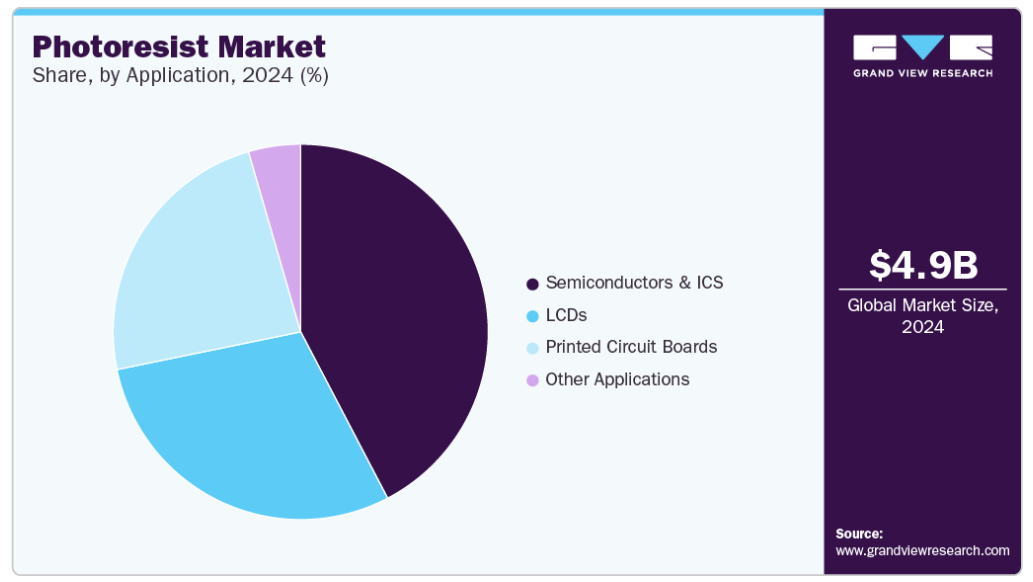

- 2024 市場規模:49億6000万ドル

- 2030年推定市場規模:67億ドル

- 平均成長率:5.24%(2025-2030年)

- アジア太平洋地域: 2024年の最大市場

この成長の原動力は、高解像度のスマートフォン、テレビ、ウェアラブル機器に対する消費者の欲求の高まり。先端半導体ノード製造への移行は、フォトレジスト市場を再構築する主要なトレンドです。

集積回路のジオメトリが5nm以下に微細化するにつれて、卓越した解像度とパターン忠実度を備えた化学増幅型フォトレジストとEUV(極端紫外線)フォトレジストに対する需要が急増しています。この傾向は、TSMC、サムスン、インテルなどの大手ファウンドリによるEUVリソグラフィへの投資の増加に支えられており、レジストの化学的性質と材料科学における継続的な技術革新が推進されています。

推進要因、機会、阻害要因

自動車、家電、産業分野にわたるコネクテッドデバイスの普及は、フォトレジスト需要を大きく促進しています。AIプロセッサ、5Gチップセット、IoTセンサがますます小さなトランジスタを必要とする中、半導体産業は積極的に生産規模を拡大しています。このシフトにより、前工程および後工程のリソグラフィ工程で高性能なフォトレジスト材料が必要となり、高度なリソグラフィ消耗品に対する上流の需要が持続的に生じています。

インドやベトナムのような新興市場は、戦略的な半導体製造拠点となる可能性があり、フォトレジストメーカーにとって有利な市場です。これらの地域の政府がチップ製造工場を誘致するための資本優遇策を導入すれば、フォトレジスト製造やサプライチェーンを含むエコシステムが恩恵を受けることになります。現地生産能力の早期確立や戦略的パートナーシップの構築により、これらの高成長市場において有利なポジションを確保できる可能性があります。

フォトレジストの処方における有害な溶剤や化学物質の使用をめぐる厳しい環境規制が、大きな足かせとなっています。REACH(EU)、TSCA(米国)、その他の国の安全枠組みへの準拠は、運用コストを増加させ、製品承認スケジュールを遅らせます。さらに、グリーン製造の推進は、性能を損なうことなく既存製品を再製造するプレッシャーとなり、メーカーに技術的・規制的な逆風をもたらします。

市場の集中と特徴

フォトレジスト産業の成長ステージは中程度で、そのペースは加速しています。産業はかなりの集中度を示しており、主要プレーヤーが業界を支配しています。DuPont de Nemours, Inc.、Lam Research、FUJIFILM Holdings America Corporation、JSR Corporation、住友化学アドバンストテクノロジー、東京応化工業株式会社、信越化学工業株式会社、Allresist GmbH、MicroChemicals GmbHなどの主要企業が、市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業需要に対応するために新製品、新技術、アプリケーションを導入し、市場内の技術革新を推進することがよくあります。

産業界は、サブ5nmおよびEUVリソグラフィプロセスにおける超微細解像度の緊急ニーズによって、高度な技術革新を実証しています。企業は、次世代半導体ノードの感度とエッチング耐性の要件を満たすように設計された、金属酸化物レジストや分子レジストなどの新しいレジスト化学物質に多額の投資を行っています。

現在、半導体やディスプレイのリソグラフィにおいて、フォトレジストの性能に匹敵する直接的な代替品はありません。しかし、マスクレスリソグラフィ、ナノインプリント技術、ドライプロセス技術の革新が、ニッチアプリケーションにおける長期的な代替品の可能性として浮上しています。これらの技術は、特に少量生産やフレキシブル電子機器製造において、パターニング工程の簡素化やプロセスコストの削減を目的として検討されています。しかしながら、これらの技術の拡張性や既存の高スループット製造ラインへの統合は依然として限定的であり、フォトレジストの優位性が保たれています。

補助種類の洞察と動向

反射防止コーティング剤が市場を席巻し、2024年のシェアは44.82%。7nm以下の半導体製造におけるマルチパターニングリソグラフィ技術の急速な採用により、高度な反射防止コーティング剤の需要が高まっています。これらのコーティング剤は、特に深紫外(DUV)およびEUVプロセスにおいて、高解像度のパターン転写時の反射率の問題を軽減するために不可欠です。チップメーカーが歩留まり向上と高精度パターン形成に注力するにつれ、次世代ファブではボトムARC層とトップARC層の役割がますます重要になります。

リムーバーセグメントは、予測期間を通じて年平均成長率5.92%で成長すると予測されています。半導体およびディスプレイ製造における環境に配慮した製造の推進により、低毒性で高選択性のフォトレジストリムーバーの開発が加速しています。ファウンドリはリソグラフィ後の欠陥を減らし、基板へのダメージを最小限に抑えることを目指しているため、性能と持続可能性の両方の要件に適合する新世代の剥離剤への関心が高まっています。このシフトにより、主要企業は水性および溶剤ベースの洗浄ソリューションの技術革新に取り組んでいます。

製品インサイトとトレンド

ARF液浸が市場を席巻し、2024年のシェアは44.0%。先端ロジックデバイスやメモリチップの複雑化に伴い、フッ化アルゴン(ArF)液浸リソグラフィ、特に7nm~28nmノードのクリティカルレイヤの関連性が高まっています。EUVの出現にもかかわらず、ARF液浸は、大量生産と既存のリソグラフィ・ツールセットとの互換性により、主力技術であり続けています。大手ファブでは、大量生産環境においてコスト効率の高いパターニングを実現するために、その精度を活用しています。

ARFドライ・セグメントは、予測期間を通じてCAGR 5.44%の大幅な成長が見込まれています。OEMが90nm以上で堅牢かつ安定したリソグラフィ性能をますます要求する中、ARFドライはラインエッジの粗さ制御とプロセスの均一性を実現するために不可欠です。その経済性は、レガシー・ノード製造における継続的な統合を支えています。

アプリケーションの洞察と傾向

半導体とICが市場を席巻し、2024年のシェアは42.33%。AIとハイパフォーマンス・コンピューティング(HPC)への投資が世界的に加速していることが、先端半導体製造向けに調整されたフォトレジスト需要の大幅な上昇を後押ししています。大手チップメーカーは、ジェネレーティブAI、クラウドインフラ、自律システムの処理能力要件を満たすため、ロジックICやメモリICに最先端ノードを導入しています。この急増は、ナノメートルスケールの精度を実現できる特殊なフォトレジストの消費を直接増幅します。

LCD分野は、予測期間を通じて4.88%の大幅なCAGRを目撃すると予測されています。世界的なTVパネル生産の回復と商業用ディスプレイパネルの安定した需要が、LCD製造におけるフォトレジストの必要性を高めています。特に、ゲーミングやデジタルサイネージ用途の大型パネルや高リフレッシュレートのディスプレイは、均一なアライメントとエッチングを可能にする高度に特殊化されたフォトレジストの使用を促しています。この市場ダイナミクスは、東南アジアと中国における生産能力増強によってさらに支えられています。

地域別の洞察と動向

北米のフォトレジスト市場は、国内チップ生産を支援するために500億米ドル以上を割り当てるCHIPS and Science Actに支えられた、半導体製造の戦略的再シェアリングによって牽引されています。このイニシアチブは、この地域におけるインテル、TSMC、マイクロンによる新しい工場建設と生産能力拡張を促しています。このような動きは、先端リソグラフィ用途における高性能フォトレジストと補助材料の上流需要を促進しています。

米国のフォトレジスト市場動向

米国のフォトレジスト市場を牽引しているのは、ディフェンスグレードやAIを統合した半導体開発の急増であり、これが極めて高い精度と環境安定性を備えたフォトレジストへの需要を喚起しています。特に軍事、航空宇宙、HPCアプリケーション向けの主権チップ生産の推進により、安全でローカルなサプライチェーンへの注目が高まっています。これにより、高度なリソグラフィ材料への確実なアクセスを求める国内製造工場と化学サプライヤーとのパートナーシップが加速しています。

アジア太平洋地域のフォトレジスト市場動向

アジア太平洋地域のフォトレジスト市場は、ウエハーファブやディスプレイパネルメーカーが密集していることから、世界産業を支配し、2024年には45.74%の最大収益シェアを占めました。韓国、台湾、日本などの国々は、ロジックチップとメモリチップの技術革新と大量生産でリードし続けており、EUVフォトレジストとDUVフォトレジストの大量消費が必要となっています。地域の研究開発努力も次世代レジストに集中しており、国内の材料エコシステムを強化しています。

中国フォトレジスト市場の原動力は、「メイド・イン・チャイナ2025」政策と継続的な地政学的圧力に後押しされた、半導体の自給自足に向けた戦略的推進に根ざしています。特にSMICとHua Hong Groupでは、現地工場建設と材料革新に大規模な投資を行い、フォトレジストの国内生産への依存度を高めています。さらに、LCD、OLED、電子機器の需要増加により、フォトレジストのサプライチェーンを現地化する必要性が高まっています。

ヨーロッパのフォトレジスト市場動向

ヨーロッパのフォトレジスト市場は、430億ユーロを超える公共投資と民間投資を動員するEUチップス法によって強調された、半導体の技術主権を取り戻すという戦略的ビジョンに起因しています。ドイツやフランスのような国々は、自動車グレードや産業用チップに特化した新しいファウンドリーや研究開発ハブの設立を奨励しています。このような動きは、地域のファブで使用される成熟ノードと先端ノードの両方に適合する、カスタマイズされたフォトレジスト材料の需要増加を支えています。

フォトレジスト市場の主要企業の洞察

フォトレジスト市場で事業を展開する主要企業は、自社のプレゼンスを強化し、製品やサービスのリーチを拡大するためにさまざまな取り組みを行っています。拡大活動やパートナーシップなどの戦略は、市場成長を推進する上で重要です。

フォトレジストの主要企業

フォトレジスト市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- DuPont

- Lam Research

- FUJIFILM Holdings America Corporation

- JSR Corporation

- Sumitomo Chemical Advanced Technology

- Tokyo Ohka Kogyo Co.,Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Allresist GmbH

- MicroChemicals GmbH

最近の動向

- 2025年1月、ラムリサーチ社は、ドライフォトレジスト技術を用いた高分解能パターニングで28ナノメートルピッチを確立し、重要なブレークスルーを達成したと発表しました。この技術革新は、半導体メーカーがより小型で高性能なチップをより効率的に製造するのに役立つと期待されました。

- 2024年10月、デュポンは笹神事業所(新潟県)のフォトレジスト製造能力を拡張し、イーストスタービルと呼ばれる新施設を開設しました。この拡張により生産能力はほぼ倍増し、半導体材料に対する世界的な需要の拡大に対応します。

フォトレジスト市場のセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界のフォトレジスト市場レポートを補助タイプ、製品、用途、地域に基づいてセグメント化しています:

- 補助タイプの展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 反射防止コーティング剤

- 除去剤

- 開発者

- その他の補助タイプ

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- ARF浸漬

- ARF 乾式

- KRF

- GラインとIライン

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 半導体およびICS

- 液晶ディスプレイ

- プリント基板

- その他の用途

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章 フォトレジスト市場 フォトレジスト市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2018年から2030年まで

3.5. サステナビリティ別動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場促進要因分析

3.8.2. 市場阻害要因分析

3.8.3. 産業の課題

3.9. ポーターのファイブフォース分析

3.9.1. サプライヤーパワー

3.9.2. 買い手の力

3.9.3. 代替の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社との競争

3.10. PESTEL分析

3.10.1. 政治情勢

3.10.2. 経済情勢

3.10.3. 社会情勢

3.10.4. 技術的景観

3.10.5. 環境的景観

3.10.6. 法的側面

第4章. フォトレジスト市場 補助的な種類の展望 推計と予測

4.1. フォトレジスト市場: 補助タイプの動向分析、2024年・2030年

4.1.1. 反射防止コーティング剤

4.1.1.1. 市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

4.1.2. 除去剤

4.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. 現像剤

4.1.3.1. 市場の予測および予測、2018年~2030年(百万米ドル) (キロトン)

4.1.4. その他の補助タイプ

4.1.4.1. 市場の推定と予測、2018年~2030年(百万米ドル) (キロトン)

第5章 フォトレジスト市場 フォトレジスト市場 製品種類の展望 推計と予測

5.1. フォトレジスト市場: 製品種類の動向分析、2024年・2030年

5.1.1. ARF液浸

5.1.1.1. 市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

5.1.2. ARFドライ

5.1.2.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

5.1.3. KRF

5.1.3.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. G線およびI線

5.1.4.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

第6章 フォトレジスト市場 フォトレジスト市場 アプリケーション展望の推定と予測

6.1. フォトレジスト市場: アプリケーション動向分析、2024年・2030年

6.1.1. 半導体とICS

6.1.1.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.1.2. 液晶ディスプレイ

6.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.3. プリント基板

6.1.3.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

6.1.4. その他の用途

6.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第7章 フォトレジスト フォトレジスト市場の地域別展望の推定と予測

7.1. 地域別スナップショット

7.2. フォトレジスト市場 地域別動向分析、2024年・2030年

7.3. 南米アメリカ

7.3.1. 市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.3.3. 2018年~2030年、製品タイプ別市場の推定と予測 (百万米ドル) (キロトン)

7.3.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

7.3.5. 米国

7.3.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.3.5.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.3.5.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.3.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.6. カナダ

7.3.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.3.6.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.3.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.3.6.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.7. メキシコ

7.3.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.3.7.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.3.7.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.3.7.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. 市場の予測および予測、2018年~2030年(百万米ドル) (キロトン)

7.4.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.4.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.4.5. 英国

7.4.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.5.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.4.5.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.6. ドイツ

7.4.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.6.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.4.6.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.6.4. 用途別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

7.4.7. フランス

7.4.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.7.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.4.7.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.7.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.8. イタリア

7.4.8.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.8.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.4.8.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.8.4. 用途別市場の推定と予測:2018~2030年 (百万米ドル) (キロトン)

7.4.9. スペイン

7.4.9.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.4.9.2. 市場の予測および予測:補助タイプ別、2018年~2030年(百万米ドル) (キロトン)

7.4.9.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.4.9.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5. アジア太平洋

7.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.2. 市場の推定と予測、補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.5.3. 2018年~2030年の製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.5.5.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.5.5.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5.6. インド

7.5.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.6.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.5.6.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.6.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.7. 日本

7.5.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.7.2. 市場の推定と予測、補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.5.7.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.7.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5.8. 韓国

7.5.8.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

7.5.8.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.5.8.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.8.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.9. オーストラリア

7.5.9.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.9.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.5.9.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.5.9.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.6. 南米アメリカ

7.6.1. 市場の予測および予測、2018~2030年(百万米ドル) (キロトン)

7.6.2. 市場の推定と予測、補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.6.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.6.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル) (キロトン)

7.6.5. ブラジル

7.6.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.6.5.2. 市場の予測および予測:補助タイプ別、2018~2030年 (百万米ドル) (キロトン)

7.6.5.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.6.5.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.6.6. アルゼンチン

7.6.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.6.6.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.6.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.6.6.4. 用途別市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7. 中東・アフリカ

7.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7.2. 市場の推定と予測、補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.7.3. 2018年~2030年の製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.7.4. 市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

7.7.5. サウジアラビア

7.7.5.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

7.7.5.2. 市場の予測および予測:補助タイプ別、2018年~2030年(百万米ドル) (キロトン)

7.7.5.3. 2018年~2030年、製品種類別市場の推定と予測 (百万米ドル) (キロトン)

7.7.5.4. 用途別市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.7.6. 南アフリカ

7.7.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.7.6.2. 市場の予測および予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

7.7.6.3. 市場予測:製品種類別、2018年~2030年(百万米ドル)(キロトン)

7.7.6.4. 用途別市場の推定と予測:2018~2030年(百万米ドル)(キロトン)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. ベンダーランドスケープ

8.2.1. 企業分類

8.2.2. 主要販売業者とチャネルパートナーのリスト

8.2.3. 潜在顧客/エンドユーザーのリスト

8.3. 競争ダイナミクス

8.3.1. 各社の市場シェア分析と市場ポジショニング

8.3.2. 競合ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 参加企業の概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.4.3.1. デュポン

8.4.3.2. ラムリサーチ

8.4.3.3. 富士フイルムホールディングス・アメリカ・コーポレーション

8.4.3.4. JSR株式会社

8.4.3.5. 住友化学アドバンストテクノロジー

8.4.3.6. 東京応化工業(株

8.4.3.7. 信越化学工業(株

8.4.3.8. オールレジスト

8.4.3.9. マイクロケミカルズGmbH

表一覧

表1 略語一覧

表2 反射防止コーティング剤市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表3 剥離剤市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表4 デベロッパー市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表5 その他の補助タイプ市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表6 ARF浸漬型市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表7 ARF乾式市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表8 KRF市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表9 G線およびI線市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表10 半導体とICS市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表11 LCD市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表12 プリント基板市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表13 その他の用途市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表14 北米フォトレジスト市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

表15 北米フォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表16 北米フォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン

表17 米国フォトレジスト市場の予測・用途別:2018年~2030年 (百万米ドル) (キロトン)

表18 米国のフォトレジスト市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表19 米国のフォトレジスト市場の用途別推計と予測(2018~2030年/百万米ドル) (キロトン)

表20 メキシコのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表21 メキシコのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表22 メキシコのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表23 カナダのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表24 カナダのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表25 カナダのフォトレジスト市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表26 ヨーロッパのフォトレジスト市場の推定と予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表27 ヨーロッパのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表28 ヨーロッパのフォトレジスト市場の推定と予測:用途別、2018年~2030年 (百万米ドル) (キロトン)

表29 ドイツのフォトレジスト市場の推定と予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表30 ドイツのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表31 ドイツのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表32 英国フォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表33 英国フォトレジスト市場の種類別推計と予測:2018~2030年 (百万米ドル) (キロトン)

表34 英国フォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表35 フランスのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表36 フランスのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表37 フランスのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表38 イタリアのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表39 イタリアのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表40 イタリアのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表41 スペインフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表42 スペインフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表43 スペインのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン

表44 アジア太平洋地域のフォトレジスト市場の推定と予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表45 アジア太平洋地域のフォトレジスト市場の推定と予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

表46 アジア太平洋地域のフォトレジスト市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表47 中国フォトレジスト市場の推定と予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表48 中国フォトレジスト市場の推定と予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

表49 中国フォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表50 インドのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表51 インドのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表52 インドのフォトレジスト市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン)

表53 日本フォトレジスト市場の推定と予測:補助タイプ別、2018年~2030年 (百万米ドル) (キロトン)

表54 日本のフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表55 日本フォトレジスト市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン

表56 韓国フォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表57 韓国フォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表58 韓国フォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表59 オーストラリアのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表60 オーストラリアのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表61 オーストラリアのフォトレジスト市場の推定と予測:用途別(2018年~2030年) (百万米ドル) (キロトン)

表62 南米アメリカのフォトレジスト市場の種類別推定と予測:2018年 – 2030年 (百万米ドル) (キロトン)

表63 中南米フォトレジスト市場の種類別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

表64 南米フォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン

表65 ブラジルのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表66 ブラジルのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表67 ブラジルのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表68 アルゼンチンのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表69 アルゼンチンのフォトレジスト市場の推定と予測:製品種類別(2018~2030年) (百万米ドル) (キロトン)

表70 アルゼンチンフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表71 中東・アフリカのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表72 中東・アフリカのフォトレジスト市場の推定と予測:製品種類別、2018年~2030年 (百万米ドル) (キロトン)

表73 中東・アフリカのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表74 サウジアラビアのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表75 サウジアラビアのフォトレジスト市場の推定と予測:製品タイプ別(2018~2030年) (百万米ドル) (キロトン)

表76 サウジアラビアのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表77 南アフリカのフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表78 南アフリカのフォトレジスト市場の種類別推計と予測:2018年~2030年 (百万米ドル) (キロトン)

表79 南アフリカのフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

表80 UAEフォトレジスト市場の推定と予測:補助タイプ別(2018~2030年) (百万米ドル) (キロトン)

表81 UAEフォトレジスト市場の推定と予測:製品種類別(2018~2030年) (百万米ドル) (キロトン)

表82 UAEフォトレジスト市場の推定と予測:用途別(2018~2030年) (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料、アプリケーション

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 フォトレジスト市場:補助タイプ別 主要なポイント

図13 フォトレジスト市場:補助タイプ別: 市場シェア、2024年および2030年

図14 フォトレジスト市場:製品種類別 主要なポイント

図. 15 フォトレジスト市場:製品種類別: 市場シェア、2024年・2030年

図16 フォトレジスト市場:用途別 主要なポイント

図17 フォトレジスト市場:用途別 市場シェア:2024年、2030年

図18 フォトレジスト市場:地域別 主要なポイント

図19 フォトレジスト市場:地域別 市場シェア:2024年、2030年

| ※参考情報 フォトレジストは、半導体製造や印刷基板の製造などで使用される感光性材料の一種です。フォトレジストは、特定の波長の光を照射されることで化学的な変化を起こす特性を持ち、この特性を利用して微細なパターンを形成します。一般的には、紫外線(UV)光によって感光し、露光された部分と露光されていない部分の化学特性が異なることが、加工プロセスで重要な役割を果たします。 フォトレジストには主に二つの種類があります。一つは「ネガ型フォトレジスト」で、これは露光された部分が溶解し、未露光の部分が残る特性を持っています。もう一つは「ポジ型フォトレジスト」で、こちらは露光された部分が硬化し、未露光の部分が溶解します。これらのフォトレジストは、それぞれの特性を活かして用途に応じた選択がされます。 フォトレジストの利用用途は多岐にわたります。主に半導体デバイスの製造プロセスにおいて、フォトレジストはチップ上にトランジスタや配線などの微細な構造を形成するための重要な材料です。このプロセスでは、フォトリソグラフィーと呼ばれる技術を用いて、フォトレジストを塗布した基板上に光を照射し、露光されたパターンに従ってエッチングを行います。これにより、ナノスケールのパターンが形成され、高度な集積回路やマイクロエレクトロニクスが実現されます。 さらに、フォトレジストは製版技術にも利用されます。印刷業界では、フォトレジストを用いて版を作成し、これを使って印刷を行います。この場合も、フォトレジストの感光特性を利用して、版画のデザインを細かく再現することが可能です。 フォトレジスト製品には、さまざまな特性や機能を持ったものが存在します。たとえば、感度や解像度、溶解速度、耐薬品性、耐熱性などが求められ、それぞれの用途に適したフォトレジストが開発されています。最近では、高解像度や高感度を実現するために、新しい材料が開発され、より微細なパターン形成が可能になっています。 また、フォトレジストの関連技術には、エッチング技術や薄膜形成技術、マイクロマシニング技術などが含まれます。エッチング技術は、フォトレジストで作成したパターンを基に基板を削り取る手法であり、化学的または物理的手法を用います。薄膜形成技術は、フォトレジストの上に金属や酸化物などの材料を蒸着またはスピンコートすることで、多層構造を形成するために使用されます。これによって、高機能なデバイスの製造が促進されます。 フォトレジスト技術は急速に進化しており、より高性能な材料やプロセスが求められています。特に、5G通信やAIなどの新しい技術分野において、デバイスの小型化や高性能化に対応するため、フォトレジスト技術の革新が期待されています。また、次世代の半導体プロセスにおいては、極紫外線(EUV)リソグラフィー技術が注目されています。この技術では、さらに短い波長の光を用いるため、高度な解像度が要求され、それに対応するフォトレジストの開発が進められています。 フォトレジストは、現代の電子機器の基盤を支える重要な材料であり、今後も進化とともに新しい応用が期待されています。微細化が進む中で、フォトレジスト技術のさらなる向上が、より高性能な製品の実現に寄与することでしょう。このように、フォトレジストは現代の技術革新に欠かせない役割を果たしています。 |