特筆すべきは、年初の原材料価格のインフレ圧力に押され、メーカーが軽量化と樹脂最適化技術に大きく傾注するようになったことで、精密成形とブロー成形インフラへの設備投資が活発化したことです。

また、消費者の嗜好が透明ラベルや完全にリサイクル可能な包装にシフトし始めたため、大手ブランドは包装ラインにおけるrPETの比率を高める必要に迫られました。EUやアジアの一部の地域でも規制が強化され、使い捨てプラスチックからの脱却が進みましたが、PETはリサイクル可能で既存の回収ネットワークがあるため、依然として優位性を保っています。

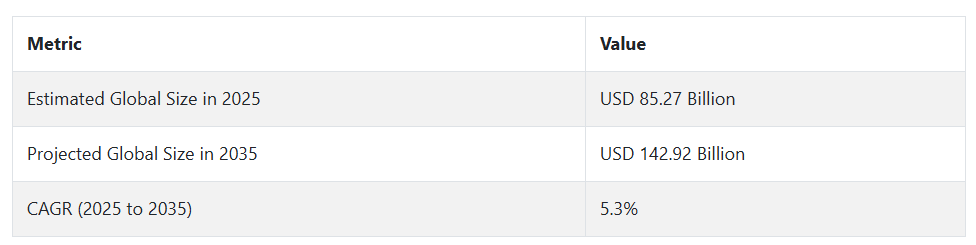

2025年に向けて、産業は安定的に加速し、世界の評価額は85.27。成長を下支えするのは、医薬品とパーソナルケア包装の需要増加と、繊細な食品用途で従来の多層プラスチックに取って代わるよう設計されたハイバリアPET技術の進歩です。

Fact.MRによるステークホルダーの視点に基づく産業動向の調査結果

(調査対象:2024年第4四半期、n=500(アメリカ、ヨーロッパ、日本、韓国の製造業者、流通業者、エンドユーザー)

Fact.MRがこのほど実施した畜産機器分野の関係者500人を対象とした調査では、優先事項や投資の方向性について、世界的な整合性と地域による大きな違いが浮き彫りになりました。動物福祉の遵守(82% )と材料の耐久性(76%)は、すべての地域で普遍的な優先事項として浮上しました。米国の関係者は自動化に最も強い関心を示しており、 58%がIoT統合シュートを採用し、71%がスマート拘束システムからのリターンを検証しています。対照的に、西ヨーロッパは持続可能性を優先し、ドイツはEUの福祉指令に沿った自動化されたリサイクル可能なソリューションの展開でリードしています。

日本と韓国は、スペースの制約に対応するため、コンパクトなモジュール設計を重視。しかし、これらの国々の回答者のうち、先端技術に投資しているのはわずか22%で、その理由の多くは、コストが高いことと牛群の規模が限られていることでした。素材の好みはさまざまで、世界では65%がスチールを選びましたが、ヨーロッパでは可搬性を重視してアルミニウムに傾き、アジアでは腐食防止のためにハイブリッド素材が好まれました。原材料費の高騰は共通の懸念事項(88%)でしたが、プレミアムソリューションへの意欲は主にアメリカとヨーロッパで見られました。

バリューチェーン全体では、労働力不足(アメリカ)、認証のボトルネック(ヨーロッパ)、物流の問題(アジア)が最大の課題でした。今後の投資は、アメリカでは自動化とモジュール化、ヨーロッパではグリーン・スチール、アジアでは省スペースの技術といった、地域ごとの強みに沿ったものになると予想されます。規制の影響は欧米で最も大きく、アジアの関係者は施行の影響力は限定的と報告。

市場分析

食品、飲料、パーソナルケアの各分野でリサイクル可能で軽量な包装への需要が高まっていることを背景に、産業は安定した成長を遂げています。持続可能性に向けた規制シフトとエコフレンドリー包装に対する消費者の嗜好が、rPETと先端成形技術の採用を加速しています。大手包装コンバーターや素材イノベーターが利益を得る一方、使い捨てでリサイクル不可能なフォーマットに依存しているメーカーは、関連性を失うリスクがあります。

戦略上の最重要課題、リスク評価、関係者のためのウォッチリスト

この分野の関係者は、進化する産業の需要に先んじるために、規制要件の増加と循環型リサイクル包装に対する消費者の期待に応えるrPET統合とハイバリアPET技術への投資を優先すべきです。Fact.MRの分析によると、高度な成形システムと自動化によって製造インフラを強化することで、食品、飲料、パーソナルケアの包装ライン全体で、より高い効率性と材料の節約が可能になります。

さらに、企業は地域の回収パートナーシップを強化し、リサイクル業者との供給契約を拡大することで、安定した原料供給を確保する必要があります。持続可能性を重視するブランドとの提携を構築し、トレーサビリティ・ツールを導入することで、差別化と長期的な金額を生み出すことができます。ヨーロッパとアジアで規制圧力が強まる中、製品ポートフォリオを各地域のサステナビリティ義務に合致させることは、アクセス確保と競争力強化に不可欠です。

監視すべき主なリスクは、バージンPET樹脂価格の変動です。これは高い確率で高い影響を及ぼし、コストに敏感なコンバーターのマージンを不安定にする可能性があります。中リスクから高リスクには、rPETインフラ整備の遅れと、輸出先での断片的な政策執行が含まれます。

当面の優先課題としては、長期的なリサイクル業者とのパートナーシップを通じてrPETを確保すること、EPRと包装の義務化を追跡するための部門横断的なタスクフォースを結成すること、コスト効率とマージンの回復力を高めるために成形工程全体でエネルギー監査を実施することなどが挙げられます。

役員室に向けて

先を行くためには、企業は直ちにロードマップを再調整し、rPET調達、高度な成形能力、コンプライアンス追跡への投資を深めることで、クローズドループ包装ソリューションを優先させる必要があります。このインテリジェンスは、量主導の生産から価値主導の持続可能性重視のイノベーションへの決定的な軸足を示すものです。リサイクル業者との提携を確立し、包装ラインにデジタルトレーサビリティーを組み込み、地域ごとの義務に合わせることで、将来的な事業強化につながるだけでなく、環境意識の高い顧客とのプレミアムなポジショニングの機会も開けるでしょう。

セグメント別分析

容器種類別

容器種類別ではボトルが最も収益性が高く、2025~2035年の予測期間中にCAGR 4.9%で成長する見込み。ボトルは、軽量設計、高いバリア性、食品・飲料・パーソナルケア製品との適合性により、包装業界を支配しています。2022年の金額別で450億米ドルとされるボトル分野は、飲料水や炭酸飲料の包装需要の高まりに後押しされ、拡大を続けています。

米国だけでも、毎分100万本以上のペットボトルが購入されており、大量消費傾向が浮き彫りになっています。世界的なブランドは、汎用性だけでなく持続可能性の面からもボトルをベースとしたフォーマットを活用しており、消費者使用後の再生PET(rPET)の使用が勢いを増しています。ボトルの形状、タンパーエビデントクロージャー、軽量化における革新は、今後数年間、このセグメントの有利性をさらに強化するでしょう。

技術別

製造技術別では、ストレッチブロー成形分野が最も収益性が高く、予測期間2025~2035年のCAGRは4.2%で拡大すると予想されます。プラスチックボトルの中核的な製造技術であるストレッチブロー成形は、比類のない効率性と精度を提供します。飲料、化粧品、家庭用化学品などの大量生産分野に不可欠な、透明で耐久性があり軽量な容器の製造が可能です。この手段は、容器の厚みとデザインの制御を強化すると同時に、再生PETにも対応しています。

特に包装インフラが成熟している地域では、自動化ラインやハイブリッド生産ラインの導入が進んでおり、その商業的可能性はさらに高まっています。ストレッチブロー成形は、持続可能性の目標と相乗効果があり、美的なカスタマイズにも対応できるため、世界の包装メーカーにとってリターンの高い投資となっています。

最終用途産業別

最終用途産業別では飲料分野が最も収益性が高く、予測期間2025~2035年のCAGRは4.6%で成長する見込みです。プラスチック容器は、その透明性、強度、軽量性により、世界の飲料産業で選ばれる包装形態となっています。飲料は2022年に約34%のシェアを占め、消費パターンがボトル入り飲料水、ソフトドリンク、機能性飲料にシフトする中、今後も優位を維持。

貿易障壁の緩和と飲料生産への世界的な投資の増加が需要を強化。プラスチックはホットフィルやコールドフィル技術に対応でき、リサイクルも容易なため、大規模な飲料メーカーにとって理想的です。水分補給飲料、エネルギー飲料、フレーバー飲料の分野が世界的に拡大し続ける中、飲料用プラスチック容器は、特にアジアと北米において主要な成長エンジンであり続けるでしょう。

国別インサイト

米国

米国では、産業は2025年から2035年の予測期間中に 年平均成長率5.6%で成長する見込み。米国は、軽量で持続可能なソリューションへの移行が急速に進んでいる大規模な飲料・包装食品セクターが主な理由で、リサイクル可能なプラスチック包装の潜在力の高いハブであり続けています。

大手ブランドは、企業の持続可能性へのコミットメントや、カリフォルニア州の提案12号や拡大生産者責任(EPR)政策のような州レベルの規制からの圧力の高まりに合わせて、rPETへのシフトを強めています。また、追跡バーコードや改ざん防止機能を統合したスマートフォーマットへの需要も、特にパーソナルケアや医薬品の分野で高まっています。

さらに、日本ではリサイクルインフラが整備され、クローズドループシステムへの投資が拡大しているため、rPETの供給と産業の信頼が高まっています。企業はリサイクル業者と長期的なパートナーシップを結び、原料の確保に努めています。Fact.MRの分析によると、サーキュラリティを目標とするFMCG企業は、拡張性と消費者受容性からプラスチックフォーマットを優先しています。食品・飲料の配送においてEコマースのシェアが拡大するにつれて、耐久性があり積み重ね可能なデザインに対する需要は高まり続けるでしょう。

最後に、高バリア性包装技術の革新により、USAの製造業者は棚に保存可能なカテゴリーで従来型のガラスや多層ソリューションと競争できるようになっています。これは、使い捨てプラスチックよりもリサイクル可能なものを優遇する強固な規制環境と相まって、安定した成長を維持すると予想されます。また、中西部の州は生産とリサイクルのハブとして台頭しており、コンバーターに物流と供給の利点を提供しています。

英国

Fact.MRによると、英国の売上高は評価期間中に年平均成長率5.7%を記録する見込み。英国の包装事情は、UK Plastics PactやDeposit Return Scheme (DRS)のような枠組みの下でプラスチック廃棄物を削減するための強力な規制によって形成されています。

これらの義務化により、小売業者やブランドは飲料やパーソナルケア用途でリサイクル可能なプラスチックの割合を増やしています。また、特にロンドンやマンチェスターなどの都市部では、消費者がリサイクル材を使用した包装を選ぶ傾向が高まっています。

ブランドは、包装デザインにrPETや透明なリサイクル可能ラベルを取り入れることで、この行動傾向を活用しています。英国の飲料セクター、特にボトル入り飲料水とフレーバー飲料は、そのコストと炭素効率の高さから、rPETベースの包装に大きく移行しています。中小企業は、受託製造と電子商取引主導の流通モデルに支えられた単一素材戦略でこの分野に参入しています。

リサイクル業者は、食品用と非食品用の両セグメントからの予測される需要に対応するため、機械的リサイクルと化学的リサイクルの事業を拡大しています。英国で事業を展開する多国籍コンバーターの存在は、キャップの統合、再密封性、軽量設計におけるイノベーションを促進しています。機敏な政策環境と情報通の消費者により、英国は今後も循環型プラスチック・ソリューションのトップ企業のひとつであり続けるでしょう。

フランス

Fact.MRによると、フランスでは評価期間中にCAGR 5.4%で産業が成長すると予測されています。フランスのプラスチック包装事情は、EUのグリーンディール目標との整合や、リサイクル不可能な形式を段階的に廃止するための積極的な国内法によって急速に進化しています。

同国は、国内で販売されるすべてのプラスチック包装のリサイクル含有率を最低限にすることを義務付けており、既存の回収インフラとの互換性により、リサイクル可能な形態が明らかに有利となっています。この政策転換により、食品や医薬品用途の単一素材設計の技術革新が加速しています。

フランスの飲料メーカー、特にワインや蒸留酒のブランドは、耐衝撃性包装への需要の高まりを受けて、旅行用サイズやeコマース用のパックで軽量フォーマットのテストを開始しました。さらに、美容・パーソナルケア分野では、その透明性、仕上がり、ブランディングの柔軟性から、リサイクル可能なプラスチックへの注目が高まっています。L’Oréal のようなブランドが rPET を公約に掲げていることから、持続可能性に結びついたイノベーションによって需要はさらに高まるでしょう。

政府もまた、官民のリサイクルパートナーシップに投資し、地域の回収システムにインセンティブを与えています。このような生態系に基づくアプローチは、長期的なサプライチェーンの回復力をもたらすと期待されています。デザインと美学におけるフランスのリーダーシップは、ミニマリスト、エンボス加工、ラベルフリーなど、単一素材構造に対応したソリューションへの注目の高まりとともに、フォーマットのトレンドに影響を与えるでしょう。

ドイツ

ドイツの包装市場は、2025年から2035年にかけて年平均成長率5.5%を達成すると予測されています。ドイツは技術革新と持続可能性の要であり続け、リサイクル可能なプラスチックフォーマットも例外ではありません。二重システムのリサイクルネットワークと高いボトル返却率を誇るドイツは、食品、飲料、医薬品の各分野でrPETを使用するための自然なインキュベーターとなっています。メーカーは、エネルギー消費量を削減し、生産精度を向上させる高効率ブロー成形ラインに多額の投資を行っています。

ドイツの飲料分野、特に炭酸飲料やレディ・トゥ・ドリンク製品は、消費者の需要と素材の実現可能性の両方から、依然として強力な採用企業となっています。詰め替え可能な包装や大型の包装形態は、家庭用や乳製品のカテゴリーで人気を集めています。UVバリアと酸素バリアの革新は、繊細な用途におけるプラスチックの関連性を拡大しています。

産業は、リサイクル性とデザインの簡素化に報いるデポジット制度やEPRの枠組みなど、強固な規制に支えられています。ヨーロッパでは消費者の環境意識が最も高いため、完全な透明性と持続可能な調達を提供するブランドが人気を集めるでしょう。ドイツではケミカルリサイクル事業も進んでおり、プレミアムグレードの要件を満たす新しいrPETの流れが生まれる可能性があります。

イタリア

イタリアの産業は、予測期間中に年平均成長率 5.3 %で成長すると予測されます。イタリアは、ボトル入り飲料の需要増加とレディ・トゥ・ドリンク形式の進化に後押しされ、持続可能なプラスチック包装の足跡を着実に広げています。高級食品と飲料の輸出で高い評価を得ている同国では、品質を確保し賞味期限を延ばす保護包装の必要性が高まっています。

包装企業は、EU全体の義務化と持続可能性に対する地元の関心の高まりに対応するため、rPETを採用しています。南部と中部の地域は、リサイクル原料を確保するためにコンバーターが長期契約を結ぶなど、地域に根ざしたリサイクルハブに投資しています。Fact.MRの分析によると、イタリアの美的感覚が包装デザインを形成しており、エンボス加工、カスタムキャップ、透明フォーマットのカラーバリエーションに対する需要の高まりにつながっています。

さらに、使い捨てプラスチックの削減を目的とした国家プログラムが、クリーニング、化粧品、医薬品の各分野におけるリサイクル可能な包装の研究開発を促進しています。イタリアのメーカーは、産業界の食品接触規制に準拠した輸出対応フォーマットに注力しており、国際貿易やプライベートラベルのサプライチェーンで確固たる地位を築いています。

韓国

韓国では、このセクターは2025年から2035年にかけて年平均成長率5.8%で拡大すると推定されています。包装産業は、韓国グリーン・ニューディールの下での国の持続可能性目標や、リサイクルに対する政府の強力な支援によって、変革期を迎えています。大手FMCGや化粧品ブランドは、埋め立て規制やプラスチック回収目標が厳しくなるにつれ、100%rPETベースのフォーマットへの移行を進めています。

Fact.MRの分析によると、都心部では特に飲料や美容製品のQR対応包装やデジタル・インタラクティブ包装が急増しています。韓国のコングロマリットも、食品グレードのリサイクル材料が今後の規制に適合するようにケミカル・リサイクル・プロジェクトを試験的に実施しています。自動化およびAIを活用した生産システムは現在、品質を向上させエネルギー消費を削減するため、包装施設に広く組み込まれています。

大手小売業者はブランドや自治体と提携し、逆自動販売システムを拡大し、消費者にリサイクルの可能性を啓蒙しています。最もデジタル化が進んでいる国の一つである韓国は、透明性、安全性、ブランドとの相互作用を提供する包装形態を通じて成長を促進しています。

日本

日本の売上高は、2025年から2035年の間に年平均成長率5.6%で 成長すると予想されています。消費者の高い意識と地域の厳格な回収システムに支えられた日本の高度なリサイクル・インフラは、日本を持続可能な包装の世界的リーダーとして位置づけています。世界でも有数の回収率と再処理率を誇る日本は、食品とパーソナルケアの分野で、単一素材でラベルのないプラスチックフォーマットの採用を加速させています。

Fact.MRの分析によると、「リサイクルのためのデザイン」の原則は現在、包装開発戦略の中心となっています。日本の主要ブランドは、進化するリサイクル可能性基準に適合するため、多層部品を排除し、最小限の構造へと移行しています。化粧品やスキンケアの分野では、プレミアムブランドが環境への影響を軽減するため、ガラスや複合素材をリサイクル可能な高光沢プラスチックに置き換えています。

高齢化社会は包装の人間工学にも影響を与え、高齢消費者向けに軽量で握りやすいボトルや容器の開発を促しています。特に飲料とウェルネス製品における日本の強力な輸出セクターは、グローバル・パートナーがトレーサブルで持続可能な包装形態を優先しているため、成長へのさらなる追い風となっています。

中国

中国の産業は2025年から2035年にかけて 年平均成長率6.0%で成長すると予測されます。最も急成長している産業である中国は、急速な都市化、電子商取引の拡大、中間層の増加によって包装需要が急増しています。政府によるリサイクル不可能なプラスチックの使用禁止とリサイクル率の割当義務化により、rPETと単一素材ソリューションへのシフトが加速しています。

Fact.MRの分析によると、国内外のプレーヤーは、大規模なプリフォーム生産ラインと高度なリサイクルインフラを開発するために合弁会社を設立しています。広東省、浙江省、江蘇省などの地方は、ケミカルリサイクルやブロー成形の自動化に大規模な投資を行い、成長をリードしています。国の政策もデポジット・リターン・システムの導入を支援しており、大都市圏で急速に導入が進んでいます。

中国の中央集権的な政策決定は、環境改革の迅速な展開を可能にし、次世代包装技術への投資に有利な環境を作り出しています。食品の安全性、健康志向、エコロジー基準が強化されるにつれ、産業は、政策主導のイノベーションと持続可能で便利な形式を求める消費者の需要という2つの勢いから恩恵を受けることになる。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、このセクターの評価期間中の年平均成長率は 5.2%と予測されます。オーストラリアとニュージーランドのPET容器需要は、ボトル入り飲料水、乳製品、パーソナルケア製品の使用増加により、緩やかながらも着実な成長を遂げています。両国は、それぞれの廃棄物削減計画に基づいて使い捨てプラスチックを段階的に廃止しており、リサイクル性とクローズドループシステムへの適合性が実証されているPETが競争優位性を発揮しています。ブランドは、 100%rPETフォーマットへの移行や、エコラベルやプラスチックニュートラルの目標に取り組むことで対応しています。

Fact.MRの分析によると、両国の小売チェーンは、プライベートブランドの飲料や日用品のPET包装を推進しています。地元の自治体はリサイクル教育を支援し、オーストラリア包装規約(Australian Packaging Covenant)のような国家的イニシアチブは、リサイクル可能性のベンチマークを満たすためにメーカーとリサイクル業者の協力を促進しています。

ワインや化粧品などの輸出向け産業では、ガラスに代わる軽量容器としてPETの採用が増えています。しかし、現地のリサイクルインフラにおけるキャパシティーの制約は、依然として課題となっています。この地域の強力な規制の枠組み、教育された消費者層、持続可能な素材に対するブランドのコミットメントにより、リサイクル可能なプラスチック包装は2035年まで継続的な成長が見込まれます。

競争環境

PET容器産業は適度に統合されており、Amcor、ALPLA、Plastipakなど少数の有力企業が大きなシェアを占めています。同時に、多数の地域メーカーが競争激化に寄与しています。各産業は、持続可能な技術革新、価格効率、新興産業への進出を通じて積極的に競争しており、rPET技術、規制対応、高速生産スケーラビリティに重点的に取り組んでいます。

2024年11月、Amcorは84億米ドルという 画期的な取引で、Berry Global Groupの全株式取得を発表。この合併により、合計売上高が240億米ドルを超える包装大国が形成され、Amcorの消費財・医療分野の規模が大幅に拡大する見込みです。また、この合併は、プラスチック包装のサプライチェーンを統合し、消費者使用後のリサイクル材料を主流生産に統合するための大きな一歩と考えられています。

2024年12月、ノボレックスはパクチブ・エバーグリーンを約67億米ドルで買収。この戦略的な動きは、食品用PET包装におけるノボレックスの地位を強化し、持続可能性に焦点を当てたイノベーションにおける能力を拡大することを目的としています。

これらの動きは、トッププレーヤーがより厳しい環境政策と循環型包装フォーマットへの需要の高まりに備える中で、垂直統合、資源管理、ポートフォリオの多様化への戦略的シフトを示すものです。競争戦略は現在、ライフサイクルの最適化、機敏な製造、グローバルFMCGブランドとの価値主導型パートナーシップを中心に展開されています。

競争分析

2025年、Amcor plc(シェア 12~15%)は、軽量でリサイクル可能なフォーマットにおける技術革新と、医薬品・飲料分野への積極的な進出を武器に、PET包装における世界的なリーダーシップを維持する構え。北米とヨーロッパに強固な事業基盤を持つAmcorは、持続可能性の義務付けが強化されるにつれて、2035年までにシェアを18~20%に拡大する可能性があります。ALPLAグループ (10~12%)は、100%rPETボトル製造におけるリーダーシップと、コカ・コーラやペプシコといった飲料大手との主要なパートナーシップにより、サステナビリティ重視の大手企業として位置づけられています。アジア太平洋地域での戦略的拡大により、予測期間終了時にはシェアは14~16%に上昇する可能性あり。

プラスティパック・ホールディングス(8~10%)は、高いカスタマイズ能力とクローズドループ・リサイクル・インフラストラクチャを武器に、食品・飲料分野を支配し続けています。同社の産業における地位は、2035年までに10~12%で安定する見込み。インドラマ・ベンチャーズ(7-9%):世界最大のPET樹脂サプライヤーとして、完全な垂直統合とアフリカや中南米など新興地域への事業拡大から利益を得ており、シェアは9-11%に上昇する可能性あり。

ベリーグローバル社(6-8%)は、戦略的買収と医療・介護用途の環境配慮型PET包装により、利益率の高い規制産業での足場を固め、シェアを8-10%に拡大する可能性があります。

その他の主要プレーヤー

-

- Resilux NV

- Gerresheimer AG

- RETAL Industries Ltd.

- Taiwan Hon Chuan Enterprises Co., Ltd.

- Esterform Packaging Limited

- Zhongfu Enterprise Co Ltd.

- Graham Packaging Company

- Logoplaste

- Alpha Packaging

- RPC Group Ltd.

- KP Plastics

- Sonoco Products Company

- CKS Packaging Inc.

- Serioplast Group

- PET Power

市場区分

- 容器の種類別

- ボトル

- 瓶

- ペール缶

- クラムシェル

- トレー

- その他

- 技術別

- ストレッチブロー成形

- 押出ブロー成形

- 熱成形

- 最終使用産業別:

- 食品

- 飲料

- 化学

- その他

- 地域別

- 北アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場の背景と基礎データ

- 主な成功要因

- 世界市場の2020年から2024年までの需要分析と2025年から2035年までの予測

- 世界市場-価格分析

- 世界市場の金額別分析 2020~2024年および2025~2035年予測

- 世界市場分析 2020〜2024年および2025〜2035年予測:容器種類別

- ボトル

- 瓶

- ペール缶

- クラムシェル

- トレー

- その他

- 技術別:2020〜2024年世界市場分析、2025〜2035年予測

- ストレッチブロー成形

- 押出ブロー成形

- 熱成形

- 2020〜2024年の世界市場分析と2025〜2035年の予測:最終使用産業別

- 食品

- 飲料

- ボトル入り飲料水

- 炭酸飲料

- 飲料

- スポーツドリンク

- アルコール飲料

- ホームケア&パーソナルケア

- 医療・医薬品

- ケミカル

- その他

- 2020〜2024年の世界市場分析、2025〜2035年の予測:地域別

- 北アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

- 北米市場の分析 2020〜2024年と予測 2025〜2035年

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパの市場分析 2020〜2024年と2025〜2035年予測

- 東アジア市場の分析 2020〜2024年と2025〜2035年の予測

- 南アジア・オセアニアの市場分析 2020〜2024年と2025〜2035年予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 国別市場分析 2020〜2024年、2025〜2035年予測

- 市場構造分析

- 競合分析

- ALPLA

- Plastipak Holdings, Inc.

- Resilux NV

- Gerresheimer AG

- Berry Global Inc.

- RETAL Industries Ltd.

- Taiwan Hon Chuan Enterprises Co., Ltd.

- Esterform Packaging Limited

- Indorama Ventures Public Co., Ltd.

- Zhongfu Enterprise Co Ltd.

- Graham Packaging Company

- Logoplaste

- Alpha Packaging

- Amcor plc

- RPC Group Ltd.

- KP Plastics

- Sonoco Products Company

- CKS Packaging Inc.

- Serioplast Group

- PET Power

- 付録

- 使用した仮定と略語

- 調査方法

| ※参考情報 PET容器とは、ポリエチレンテレフタレート(PET)というプラスチック素材で作られた容器のことを指します。PETは、軽量で強度があり、透明度も高いため、さまざまな用途で広く使用されています。PET容器は、特に飲料や食品の包装に多く見られ、リサイクル可能で環境に優しい素材として注目されています。 PET容器にはいくつかの種類があります。最も一般的なものは、ペットボトルと呼ばれる飲料用容器です。これらは、炭酸飲料、清涼飲料水、ジュースなどの包装に最適です。ペットボトルは密閉性が高く、内容物を長期間保存することができます。また、食料品用の容器としては、サラダやスナックの包装用容器もあります。これらの容器は耐酸性があり、一定の温度下でも内容物を安全に保つことができます。 さらに、PET容器は薬品の包装にも利用されることがあります。一般的に、光を通しにくい特性を持つため、光に敏感な薬剤を守るのに適しています。また、PETは耐熱性があるため、熱応答性のある製品にも対応可能です。興味深いことに、最近ではエコな観点から、バイオマスPETと呼ばれる植物由来の原料で作られたPETも注目されています。この新しい素材は従来のPETと同様の特性を持ちながら、環境への負荷を軽減することが期待されています。 PET容器の用途は多岐にわたります。まず、食品業界では、飲料以外にも調味料やオイル、乳製品などがPET容器で包装されています。さらに、家庭用品や化粧品のボトルとしても使用されています。こうした多用途性は、PETの加工が容易であることに起因しています。製造プロセスにより、さまざまな形状やサイズを作成できるため、ブランドや商品のニーズに応じた容器が提供されるのです。 PET容器の製造にはいくつかのプロセスが関与しています。まず、PETはペレット状に成形され、これを高温で溶融して成形します。一般的な成形方法としては、ブローモールドやインジェクションモールドがあり、これらを使って容器の形を作ります。ブローモールドは特にペットボトルの製造に適しており、成形されたPETを冷却することで強度を確保します。 再利用やリサイクルに関しても、PET容器は優れた特性を持ちます。使用済みのPET製品は、リサイクルプロセスを経て新たなPET製品として再生されることが可能です。リサイクルは環境保護や資源の有効活用に貢献し、近年ではリサイクル率の向上が求められています。日本では、ペットボトルのリサイクルが促進されており、多くの地域で回収ボックスが設置されています。このように、PET容器は環境にも配慮した素材として、今後ますます注目されるでしょう。 技術的な観点では、PET容器の評価基準として、耐久性、軽量性、透明性、耐薬品性が挙げられます。これらの特性を改善するための研究開発も進められており、新たな技術が導入されることで、PET容器の可能性は広がってきています。たとえば、ナノ技術を活用して、より優れたバリア性や機能性を持つPET素材の開発が進んでいます。それにより、内容物の保存期間を延ばしたり、風味の保持が可能になったりすることが期待されています。 総じて、PET容器はその優れた特性から多くの業界で重宝されており、今後もさまざまな進化が期待される素材です。リサイクルの普及や新しい素材の開発が進む中で、私たちの生活に欠かせない存在となっていくことでしょう。環境問題や持続可能性が叫ばれる現代において、PET容器はその一翼を担う重要な役割を果たしています。 |