主要な市場動向と洞察

- 北米は2024年、末梢血管イメージング造影剤市場において最大の収益シェアを占め、市場をリードしました。

- 米国における末梢血管イメージング造影剤市場は、2024年に北米地域で最大の市場収益シェアを占めました。

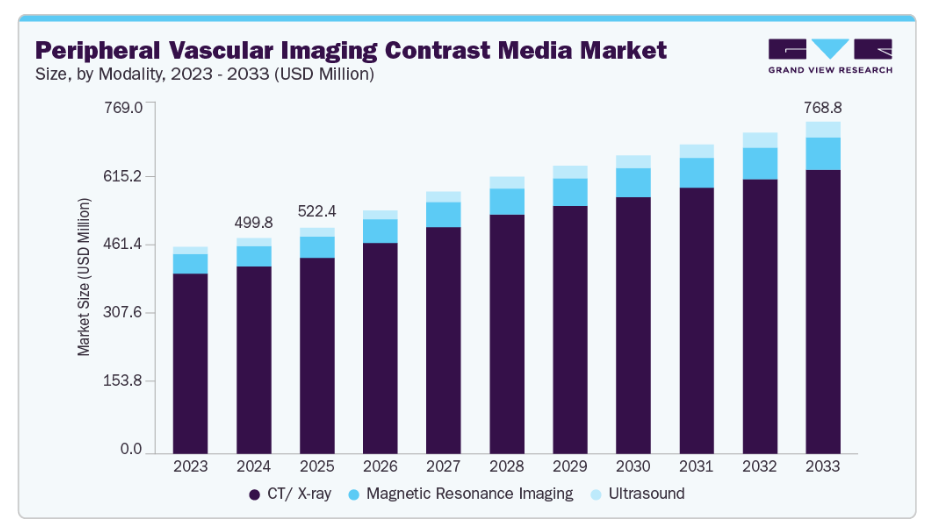

- モダリティ別では、CT/X線セグメントが2024年に最大の収益シェアを獲得し、市場を牽引しました。

- 製品別では、ヨウ素造影剤セグメントが2024年に最大の収益シェアを獲得し、市場をリードしました。

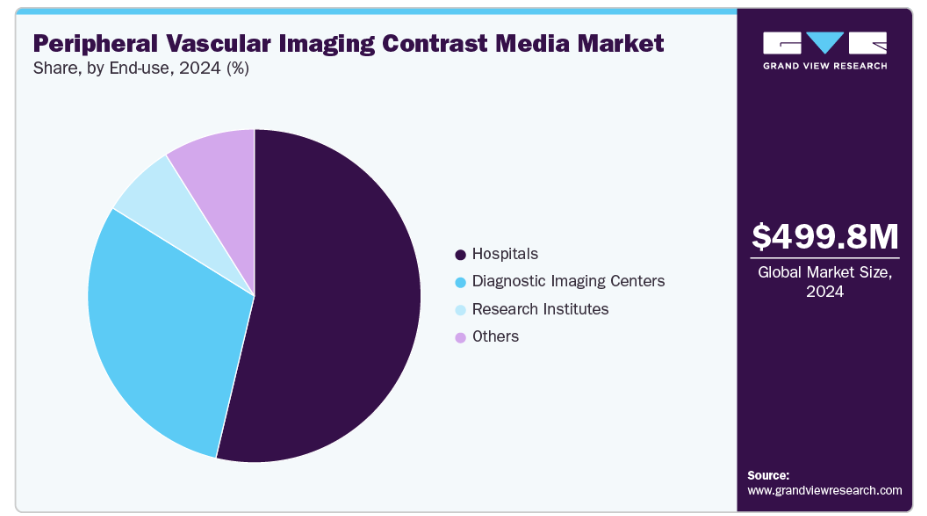

- 最終用途別では、病院セグメントが2024年に最大の収益シェアを獲得し、市場をリードしました。

市場規模と予測

- 2024年市場規模:4億9,977万米ドル

- 2033年予測市場規模:7億6,882万米ドル

- 年平均成長率(CAGR、2025-2033年):4.95%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

CT血管造影、MR血管造影、デジタル減算血管造影などの低侵襲診断手技の採用拡大に伴い、高い血管可視性と安全性プロファイルを向上させる先進的な造影剤への需要が高まっています。低浸透圧・等浸透圧ヨウ素造影剤や腎毒性リスクを低減したガドリニウム系造影剤などの技術的進歩により、診断精度が向上し、臨床応用範囲が拡大しています。さらに、医療費の増加、新興国における画像診断インフラの拡充、血管疾患の早期発見を支援する政府のスクリーニングプログラムが市場の成長を加速させています。

各国における高齢人口の増加傾向は、市場成長を牽引すると予想されます。高齢者は末梢血管疾患や末梢動脈疾患を発症するリスクが高くなります。人口参考局が2024年1月に発表したデータによれば、南米アメリカの65歳以上人口は2022年の5,800万人から2050年までに8,200万人へと47%増加すると予測されています。65歳以上の人口が総人口に占める割合は、17%から23%に増加すると推計されています。加齢は血管疾患や慢性疾患の最も重要な危険因子と考えられています。高齢人口の増加に伴い、心血管疾患やその他の生活習慣病といった慢性疾患への罹患リスクが高まり、末梢動脈疾患の発症リスクも増加すると予想されます。

末梢動脈疾患(PAD)などの状態の診断・治療におけるコンピュータ断層撮影(CT)、超音波、磁気共鳴画像法(MRI)などの画像診断技術の採用増加が、市場成長を牽引すると予測されています。現在、PADの診断・検出におけるこれらの画像診断法の有効性を評価する複数の研究が進行中です。例えば、BIBA Medicalが2024年5月に発表した記事では、オランダのトゥウェンテ大学とラインステート病院における研究が紹介されています。この研究では、血管内治療後のPAD患者における血流定量化のための超高速造影超音波検査が調査されています。初期の知見によれば、この革新的な処置は有望な画像診断の代替手段となり得る可能性があります。PADの診断・治療に向けた新たな画像診断法の評価に焦点を当てた研究活動の増加は、市場成長を促進すると予想されます。

さらに、技術進歩、高齢化、予防医療への意識向上、慢性疾患や血管疾患の有病率増加を背景に、医療用画像診断の需要は近年一貫して増加しています。米国国立医学図書館が2023年10月に発表した研究によれば、米国では年間約4,000万件のMRI検査が実施されています。また、イギリスをはじめとする欧州諸国でもこれらのモダリティが広く採用されています。

予測期間中、末梢動脈疾患(PAD)の増加する負担が市場成長を牽引すると見込まれます。末梢血管造影検査は末梢動脈疾患の診断に実施されます。ペンシルベニア大学評議員会が2024年6月に発表した記事によれば、推定2,100万人のアメリカ人が既に末梢動脈疾患(PAD)を患っており、この数は2030年までに2,400万人に増加すると予測されています。さらに、複数の研究では今後数年間で様々な国々においてPADの発生率が増加すると報告されています。例えば、2023年11月にScienceDirectが発表した研究では、デンマークにおけるPADの有病率が2030年まで増加すると推定されています。したがって、末梢動脈疾患の増加する負担が今後数年間の市場成長を促進すると予想されます。

先進国における規制当局の承認増加と新規造影剤の発売が、市場成長を大きく牽引しています。FDA(米国)、EMA(ヨーロッパ)をはじめとする各国規制機関は、診断画像検査の精度と安全性を高める新規造影剤の承認において重要な役割を担っています。これらの機関が承認プロセスを効率化し、有望な造影剤の迅速な導入経路を提供することで、市場には先進的な製品がより速く導入される傾向にあります。これらの新剤は、改良された製剤により副作用を軽減し、安全性プロファイルを向上させ、より優れた画像診断能力を提供することが多く、その結果、病院、診断センター、その他の医療現場におけるPVA(末梢血管造影)検査の採用を促進しています。

市場の集中度と特性

末梢血管造影用造影剤産業における革新の度合いは高く、安全性、精度、応用性の継続的な進歩によって推進されています。最近の革新は、末梢動脈疾患(PAD)やその他の血管疾患の正確な診断を支援するため、生体適合性の向上、腎毒性の低減、血管の鮮明度向上を備えた次世代造影剤の開発に焦点を当てています。企業は、優れた安定性と組織沈着リスクの低減を提供する低浸透圧・等浸透圧ヨウ素系造影剤および大環状ガドリニウム系造影剤(GBCM)への投資を進めています。さらに、分子イメージング向けの標的型造影剤研究も進展しており、細胞レベルやプラーク組成レベルでの可視化を可能にし、疾患の早期発見を向上させています。加えて、AI統合イメージングプロトコルやデュアルエネルギーCT技術が革新的な造影剤と組み合わされ、診断ワークフローの改善が図られています。

規制は末梢血管造影用造影剤産業に大きな影響を与え、製品開発、安全基準、市場アクセスを形作っています。米国FDA、ヨーロッパのEMA、日本のPMDAなどの規制機関は、造影剤が臨床的有効性、安全性、腎原性全身性線維症(NSF)や造影剤誘発性腎症(CIN)などの有害反応リスクが最小限であることを保証するため、厳格な承認プロセスを実施しています。薬物監視、製造品質(GMP)、市販後調査に関するガイドラインへの準拠は、開発コストの増加や市場投入までの期間の延長を招きますが、最終的には製品の信頼性と患者の安全性を高めます。さらに、重金属曝露や化学的毒性の低減に向けた規制の焦点が進化する中、メーカーはマクロサイクリックガドリニウムや低浸透圧ヨード造影剤など、より安全な製剤の開発を迫られています。こうした規制は高い医療水準を確保する一方で、新規参入者にとって障壁となり、強力なコンプライアンス能力と臨床試験インフラを有する既存企業を有利にしています。

末梢血管造影用造影剤産業におけるM&A活動は中程度であり、主に主要な造影剤メーカーと画像ソリューションプロバイダーによる戦略的統合が牽引しています。これらは製品ポートフォリオと地理的範囲の拡大を目的としています。主要企業は、競争上の優位性を強化し、研究開発能力を加速させるため、専門的な画像技術企業、受託製造機関(CMO)、造影剤の革新企業を買収しています。さらに、業務効率と臨床成果の向上を目的として、AIベースの画像プラットフォーム、マイクロバブル造影剤、精密診断技術の統合に焦点を当てた提携や買収が増加しています。高い規制障壁と資本障壁が大規模な統合を制限する一方で、戦略的提携と選択的な買収は、イノベーションを促進し、造影血管イメージングソリューションへのアクセスを世界的に拡大することで、競争環境を形作り続けています。

末梢血管造影造影剤産業におけるエンドユーザーの集中度は比較的高く、需要の大部分は病院、診断画像センター、専門心血管クリニックによって占められています。大規模な総合病院は、患者数の多さ、高度な画像診断インフラ、CT、MRI、血管造影を用いた複雑な血管処置の実施能力により、主要なシェアを占めています。非侵襲的血管イメージングと外来診断の普及拡大を背景に、診断画像センターは急成長中のエンドユーザーセグメントとして台頭しています。一方、末梢動脈疾患(PAD)および関連血管障害の有病率増加に伴い、専門心血管・インターベンショナルラジオロジーセンターも大きく貢献しています。機関エンドユーザーにおける集中化は、既存サプライヤーに強力な価格決定力と長期調達契約をもたらす一方、この競争が激しく臨床的に要求の厳しい市場への参入を目指す新規メーカーにとって参入障壁となっています。

モダリティ別インサイト

モダリティ別では、CT/X線検査が2024年に最大のシェアを占めました。これは、その普及率の高さ、高い診断精度、末梢血管の迅速かつ非侵襲的な可視化能力によるものです。末梢動脈疾患(PAD)、動脈瘤、血管奇形の検出においては、詳細な解剖学的画像を提供し、精密な治療計画立案を可能とするため、臨床現場ではコンピュータ断層撮影(CT)血管造影および従来型X線血管造影が優先的に採用されています。このセグメントの優位性は、造影剤が血管可視化に不可欠である病院や画像診断センターにおけるインターベンション処置の増加によってさらに支えられています。

超音波検査は、CTやX線画像診断と比較して非侵襲性、携帯性、費用対効果に優れることから、予測期間において最も高いCAGR(年平均成長率)が見込まれます。ドップラーやカラードップラー処置を含む超音波ベースの末梢血管画像診断は、電離放射線被曝なしに血流、血管開存性、血行動態をリアルタイムで評価できるため、反復モニタリングや高リスク患者集団に特に適しています。外来診療環境、ポイントオブケア診断、新興市場における採用拡大に加え、高解像度プローブや造影剤強化超音波(CEUS)剤の進歩が、このセグメントの急速な成長をさらに促進しています。

製品インサイト

製品別では、2024年にヨウ素系造影剤セグメントが最大のシェアを占めました。これは、世界で最も一般的に実施されている末梢血管イメージング手技であるCTおよびX線画像診断における広範な使用に起因します。ヨウ素造影剤は高い放射線不透過性を有し、血管構造・閉塞・動脈瘤を明瞭に可視化します。これは正確な診断と治療計画立案に不可欠です。確立された安全性プロファイル、多様な製剤形態(イオン性・非イオン性)、幅広い画像診断システムとの互換性が、市場における優位性を支えています。

マイクロバブルは、超音波ベースの末梢血管イメージングの採用拡大により、予測期間において最も高いCAGR(年平均成長率)を示すと予想されます。マイクロバブル造影剤は血液のエコー造影性を高め、電離放射線を使用せずに血管構造、血流、組織灌流をリアルタイムかつ高解像度で可視化します。その安全性、非侵襲性、および携帯型・ポイントオブケア超音波装置との互換性により、特にヨウ素系やガドリニウム系造影剤によるリスクのある腎機能障害患者において、ますます好まれるようになっています。継続的な技術進歩、臨床応用範囲の拡大、そして超音波造影剤の利点に関する臨床医の認識向上は、マイクロバブルセグメントの急速な成長をさらに促進しています。

エンドユースに関する洞察

エンドユース別では、2024年に病院が最大のシェアを占め、予測期間中は最も急速な成長が見込まれています。これは、病院環境で実施される末梢血管イメージング検査の件数が非常に多いためです。病院はCT、MRI、X線、超音波検査施設を含む包括的な画像診断インフラと、複雑な症例に対応可能な専門スタッフを擁しています。心血管疾患、末梢動脈疾患、その他の血管疾患の有病率増加が、病院における日常的かつ高度な画像診断需要を牽引しています。さらに、病院は高い予算、有利な償還政策、造影剤メーカーとの強力な連携を背景に、先進的な造影剤や画像診断技術をいち早く導入する傾向にあり、予測期間中のセグメント成長をさらに加速させます。

診断画像センターセグメントは、末梢血管疾患に対するアクセスしやすい外来画像診断サービスの提供における役割の拡大により、大幅な成長が見込まれます。これらのセンターは、病院ベースの画像診断に代わる便利で費用対効果の高い選択肢を提供し、患者様が長期入院を伴わずにCT、MRI、X線、超音波検査を受けることを可能にします。早期発見や予防医療への意識の高まり、および外来サービスに対する患者様の選好の増加が需要を後押ししています。さらに、診断用画像センターでは高度な画像技術や高品質の造影剤の導入が進んでおり、多様な血管画像検査を効率的に実施できるため、同セグメントの堅調な成長を牽引しています。

地域別動向

北米末梢血管造影用造影剤市場は、末梢動脈疾患(PAD)をはじめとする血管疾患の有病率上昇、低侵襲診断検査の普及拡大、心血管疾患リスクの高い高齢人口の増加により牽引されています。CTやMRI血管造影などの画像技術の進歩、ならびに安全性が高く低浸透圧のガドリニウム系造影剤の導入により、診断精度と患者アウトカムが向上しています。さらに、有利な償還政策、拡大する医療インフラ、および主要企業による標的指向性・生体適合性造影剤開発への強力な研究開発投資が、地域市場の成長をさらに促進しています。

米国末梢血管造影用造影剤市場の動向

米国における末梢血管造影用造影剤市場は、末梢血管疾患(PVD)の有病率上昇を背景に重要な成長要因となっております。これらの疾患を効果的に管理するため、高度な診断・治療ツールへの需要が高まっております。米国心臓協会(AHA)の2023年版「心臓病と脳卒中の統計」によれば、米国における末梢動脈疾患(PAD)の罹患者数は700万~1,200万人と推定されています。

ヨーロッパ末梢血管イメージング造影剤市場の動向

ヨーロッパにおける末梢血管イメージング造影剤市場は、ヨーロッパでの心血管疾患(CVD)罹患率の上昇に牽引され、需要が大幅に増加しています。末梢動脈疾患やアテローム性動脈硬化症を含む心血管疾患(CVD)は、早期発見と効果的な治療計画のために正確な診断画像が必要です。CVD患者数が増加するにつれ、血管造影検査の需要も高まっています。これにより、血管画像検査中の画像明瞭度向上と精密な診断・介入を支える造影剤の市場が拡大しています。したがって、CVDの負担増が市場成長を支えています。2024年5月に公表されたWHOのデータによれば、CVDはヨーロッパにおける主要な死因および障害原因であり、ヨーロッパ地域では1日あたり約10,000人の死亡がCVDに起因しています。

英国の末梢血管イメージング造影剤市場では、患者の安全性の向上と腎毒性リスクの低減を目的とした、低毒性・低浸透圧造影剤への移行が進むなど、主要なトレンドが観察されています。特に高齢化人口における心血管疾患および末梢動脈疾患の負担増加が、CTやMR血管造影などの先進的画像診断技術の採用を促進しています。さらに、病院ではNHSの持続可能性とデジタルヘルス構想に沿った、費用対効果の高い高品質な診断画像診断への注力が強まっています。

アジア太平洋地域の末梢血管画像造影剤市場の動向

アジア太平洋地域の末梢血管イメージング造影剤市場は、2025年から2033年にかけて最も高い年平均成長率(CAGR)を記録する見込みです。同地域における市場動向は、診断画像診断能力の急速な拡大、心血管疾患負担の増加、医療インフラへの投資を反映しています。インドや中国などの新興経済国では、末梢動脈疾患や糖尿病関連血管合併症への認識が高まることに伴い、CT血管造影およびMR血管造影の導入が増加しています。同時に、各国政府は画像診断手技に対する規制枠組みと償還支援を段階的に強化しており、これによりアクセスが改善されています。技術革新により、低毒性のヨウ素系・ガドリニウム系造影剤の使用増加、自動化注射装置の普及、AI支援画像診断システムとの緊密な連携が進み、安全性・ワークフロー・診断精度が向上しています。

日本の末梢血管造影用造影剤市場は、急速な高齢化と進化する心血管疾患管理政策に牽引される動向が特徴です。高齢者における末梢動脈疾患、糖尿病、高血圧の有病率増加が、CTやMR血管造影などの高度な診断画像モダリティの需要を促進しています。2023年に改訂された「心血管疾患対策推進基本計画」は、早期発見、予防的スクリーニング、心血管ケアの改善を重視しており、これにより造影剤を用いた画像診断の利用が拡大しています。加えて、高齢患者における副作用軽減のため、より安全な低浸透圧ヨウ素系造影剤およびガドリニウム系造影剤への移行が進んでおります。

ラテンアメリカ末梢血管造影用造影剤市場の動向

ラテンアメリカにおける末梢血管造影用造影剤市場は、いくつかの主要要因により著しい成長を遂げております。慢性疾患および心血管疾患の有病率上昇に加え、医療システムの漸進的な近代化が懸念されております。各国が都市部および郊外都市部における画像診断能力を拡大するにつれて、CT および MRI 血管造影の需要が高まっています。リスクのある集団における腎毒性のリスクを低減するため、より安全な非イオン性ヨウ素系造影剤およびガドリニウム系造影剤への移行が進んでいます。同時に、規制の近代化、償還範囲の段階的な拡大、および外来患者向け画像診断センターへの投資により、造影剤を用いた血管診断へのアクセスが拡大しています。

中東・アフリカの末梢血管イメージング造影剤市場の動向

中東およびアフリカの末梢血管イメージング造影剤市場は、湾岸協力会議(GCC)の先進的な医療システムと、アフリカの資源の乏しい地域との格差を背景に、著しい成長を見せています。サウジアラビアやアラブ首長国連邦などの GCC 諸国では、「ビジョン 2030」などのイニシアチブによる大規模な投資により、CT/MR 血管造影、高度なパワーインジェクター、高品質の造影剤など、ハイエンドの画像診断インフラの導入が進んでいます。一方、アフリカでは、インフラの制限、訓練を受けた専門家の不足、償還のばらつきにより、成長は抑制されています。それでも、外来診断センターの漸進的な拡大と、心血管疾患に対する意識の高まりが見られます。

主要末梢血管造影造影剤メーカーの動向

市場は極めて細分化されており、大手企業と地域市場の競合他社が共存しています。既存プレイヤーが市場シェア拡大に向けた取り組みを強化する中、競争は激化すると予想され、競争の度合いはさらに高まる見込みです。多くの市場参加者は、競合他社に対する優位性を獲得するため、製品発売、合併・買収、地理的拡大など様々な戦略的活動に取り組んでいます。したがって、市場プレイヤーが採用する様々な戦略により、予測期間中に市場は拡大すると予測されます。

主要末梢血管イメージング造影剤企業:

以下は、末梢血管イメージング造影剤市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Bayer

- GE HealthCare

- Fresenius Kabi USA, LLC (Fresenius SE & Co. KGaA) USA, LLC (Fresenius SE & Co. KGaA)

- Bracco

- Guerbet

- Lantheus Holdings, Inc.

最近の動向

- 2024年7月、ブラッコ社とベラソニック社は、医療画像研究の強化を目的とした戦略的提携を発表いたしました。本提携により、ベラソニック社の「Vantage NXT Research Ultrasound Systems」とブラッコ社の造影剤を組み合わせ、様々な研究用途における画像性能の向上を調査してまいります。また、共同マーケティング活動の一環として、オンラインコンテンツやウェビナーを通じた研究成果の発表も予定されております。

2024年3月、キム・ヨングァンCEO率いるサムスンメディソンと、フルヴィオ・レノルディ・ブラッコ博士CEO率いるブラッコ・イメージングは、診断用超音波装置と造影剤における新たな可能性を探求するための覚書(MoU)に合意いたしました。本合意は、2月28日から3月3日までオーストリア・ウィーンで開催された欧州放射線学会2024(ECR 2024)において発表されました。本覚書は、革新的な高品質超音波診断装置の著名メーカーであるサムスンメディソンの先進処置とマーケティングの強み、ならびに精密診断画像モダリティにおける包括的なエンドツーエンド製品・ソリューションを提供するグローバルリーダーであるブラッコ・イメージングの強みを活かし、研究開発および市場開拓における相乗効果を促進することを目的としています。

- ブラッコグループは2024年4月、日本市場における直接的な自律的プレゼンスを同年4月より開始することを発表いたしました。新たに設立されるブラッコジャパンは、1990年に設立されその後2度にわたり更新されてきた合弁会社であるブラッコエーザイに段階的に取って代わることとなります。

グローバル末梢血管イメージング造影剤市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchはグローバル末梢血管イメージング造影剤市場レポートを、モダリティ、製品、エンドユース、地域に基づいてセグメント化いたしました:

- モダリティ別展望(収益:百万米ドル、2021年~2033年)

- CT/X線

- 磁気共鳴画像法(MRI)

- 超音波

- 製品別展望(収益:百万米ドル、2021年~2033年)

- ヨウ素系造影剤

- ガドリニウム系造影剤

- マイクロバブル

- エンドユース別展望(収益:百万米ドル、2021年~2033年)

- 病院

- 診断画像センター

- 研究機関

- その他

- 地域別展望(収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.5. プライマリ調査の詳細

1.5.1. 北米における一次インタビューデータ

1.5.2. ヨーロッパにおける一次インタビューデータ

1.5.3. アジア太平洋地域における一次インタビューデータ

1.5.4. ラテンアメリカにおける一次インタビューデータ

1.5.5. 中東アフリカ地域における一次インタビューデータ

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析 (モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.2. 数量価格分析 (モデル2)

1.7.2.1. アプローチ2:数量価格分析

1.8. 調査範囲と前提条件

1.8.1. 二次情報源リスト

1.8.2. 一次情報源リスト

1.8.3. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 末梢血管造影用造影剤市場の変数、動向、および範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 末梢動脈疾患の増加傾向

3.2.1.2. 医療画像診断の需要拡大

3.2.1.3. 高齢化人口の増加傾向

3.2.2. 市場抑制要因分析

3.2.2.1. 検査中の造影剤使用に伴う合併症

3.2.2.2. 血管造影検査に伴う高コスト

3.2.3. 市場機会分析

3.2.3.1. 臨床試験件数の増加

3.2.3.2. 生活習慣病の有病率増加

3.2.3.3. 先進国における規制承認と製品発売の増加

3.2.4. 市場課題分析

3.2.4.1. 造影剤の不足

3.3. 末梢血管造影用造影剤市場分析ツール

3.3.1. ポーターの分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的要因

3.3.2.5. 法的環境

第4章 末梢血管イメージング造影剤市場:モダリティ別推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 世界の末梢血管イメージング造影剤市場:モダリティ別動向分析(2024年および2033年、百万米ドル)

4.3. グローバル末梢血管画像造影剤市場規模と動向分析(モダリティ別、2021年~2033年、百万米ドル)

4.4. CT/X線

4.4.1. CT/X線市場収益予測(2021年~2033年、百万米ドル)

4.5. 磁気共鳴画像法

4.5.1. 磁気共鳴画像診断(MRI)市場収益予測(2021年~2033年、百万米ドル)

4.6. 超音波

4.6.1. 超音波市場収益予測(2021年~2033年、百万米ドル)

第5章 末梢血管画像造影剤市場:製品別予測と動向分析

5.1. セグメントダッシュボード

5.2. 世界の末梢血管イメージング造影剤市場:製品動向分析、2024年および2033年(百万米ドル)

5.3. 世界の末梢血管イメージング造影剤市場規模およびトレンド分析、製品別 2021年から2033年 (百万米ドル)

5.4. ヨウ素系造影剤

5.4.1. ヨウ素系造影剤市場収益予測(2021年~2033年)(百万米ドル)

5.5. ガドリニウム系造影剤

5.5.1. ガドリニウム系造影剤市場収益予測(2021年~2033年)(百万米ドル)

5.6. マイクロバブル

5.6.1. マイクロバブル市場収益予測(2021年~2033年、百万米ドル)

第6章 末梢血管イメージング造影剤市場:最終用途別予測と動向分析

6.1. セグメントダッシュボード

6.2. 世界の末梢血管イメージング造影剤市場:最終用途別動向分析、2024年及び2033年(百万米ドル)

6.3. 世界の末梢血管イメージング造影剤市場規模及びトレンド分析、最終用途別 2021年から2033年(百万米ドル)

6.4. 病院

6.4.1. 病院市場における収益予測(2021年~2033年、百万米ドル)

6.5. 診断画像センター

6.5.1. 診断画像センター市場における収益予測(2021年~2033年、百万米ドル)

6.6. 研究機関

6.6.1. 研究機関市場収益予測(2021年~2033年、百万米ドル)

6.7. その他

6.7.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 末梢血管造影用造影剤市場:地域別予測及びモダリティ・製品・用途別動向分析

7.1. 地域別ダッシュボード

7.2. 市場規模とトレンド分析、2021年から2033年

7.3. 北米

7.3.1. 北米末梢血管イメージング造影剤市場規模予測、2021年~2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 米国末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争状況

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争状況

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. メキシコ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 英国末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要な国別動向

7.4.3.2. 競争環境

7.4.3.3. 規制の枠組み

7.4.3.4. 償還状況

7.4.3.5. ドイツ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争環境

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. フランスにおける末梢血管イメージング造影剤市場の推定値および予測、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 競争環境

7.4.5.3. 規制の枠組み

7.4.5.4. 償還状況

7.4.5.5. イタリア末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 競争環境

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. スペイン末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主な国の動向

7.4.7.2. 競争状況

7.4.7.3. 規制の枠組み

7.4.7.4. 償還状況

7.4.7.5. スウェーデン末梢血管イメージング造影剤市場の見積もりと予測、2021年~2033年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要な国別動向

7.4.8.2. 競争環境

7.4.8.3. 規制の枠組み

7.4.8.4. 償還シナリオ

7.4.8.5. デンマーク末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要な国別動向

7.4.9.2. 競争状況

7.4.9.3. 規制枠組み

7.4.9.4. 償還シナリオ

7.4.9.5. ノルウェー末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 中国末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 日本

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 償還状況

7.5.3.5. 日本における末梢血管イメージング造影剤市場の推定値および予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. 償還状況

7.5.4.5. インド末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制の枠組み

7.5.5.4. 償還シナリオ

7.5.5.5. 韓国における末梢血管造影用造影剤市場の推定値および予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制の枠組み

7.5.6.4. 償還状況

7.5.6.5. オーストラリア末梢血管造影用造影剤市場規模予測(2021年~2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 競争環境

7.5.7.3. 規制の枠組み

7.5.7.4. 償還状況

7.5.7.5. タイにおける末梢血管イメージング造影剤市場の推定値および予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカにおける末梢血管イメージング造影剤市場の推定値および予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主な国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. 償還状況

7.6.2.5. ブラジルにおける末梢血管イメージング用造影剤市場の推定値および予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主な国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. 償還状況

7.6.3.5. アルゼンチン末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ末梢血管イメージング造影剤市場規模予測(2021年~2033年) (百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. 南アフリカ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要な国別動向

7.7.3.2. 競争環境

7.7.3.3. 規制の枠組み

7.7.3.4. 償還状況

7.7.3.5. サウジアラビア末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦(UAE)

7.7.4.1. 主要な国別動向

7.7.4.2. 競争環境

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. アラブ首長国連邦(UAE)末梢血管造影用造影剤市場規模予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争環境

7.7.5.3. 規制の枠組み

7.7.5.4. 償還状況

7.7.5.5. クウェート末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業分類

8.3. 2023年における企業別市場シェア分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. 提携・協力関係

8.5.4. 新製品発売

8.5.5. 研究開発

8.5.6. 企業概要

8.5.7. バイエル

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. GE医療

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. フレゼニウス・カビ・USA、LLC(フレゼニウスSE&Co. KGaA) USA、LLC(フレゼニウスSE&Co. KGaA)

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. ブラッコ

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的取り組み

8.5.11. ゲルベ

8.5.11.1. 会社概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的取り組み

8.5.12. ランテウス・ホールディングス社

8.5.12.1. 会社概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーキング

8.5.12.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米末梢血管イメージング造影剤市場、地域別、2021年~2033年(百万米ドル)

表3 北米末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表4 北米末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表5 北米末梢血管イメージング造影剤市場、用途別、2021年~2033年(百万米ドル)

表6 米国末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表7 米国末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表8 米国末梢血管イメージング造影剤市場、最終用途別、2021年~2033年(百万米ドル)

表9 カナダ末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表10 カナダ末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表11 カナダ末梢血管イメージング造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表12 メキシコ末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表13 メキシコ末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表14 メキシコ末梢血管画像造影剤市場、用途別、2021年~2033年(百万米ドル)

表15 ヨーロッパ末梢血管画像造影剤市場、地域別、2021年

– 2033年(百万米ドル)

表16 ヨーロッパ末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表17 ヨーロッパ末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表18 ヨーロッパ末梢血管イメージング造影剤市場、用途別、2021年~2033年(百万米ドル)

表19 ドイツ末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表20 ドイツ末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表21 ドイツ末梢血管造影用造影剤市場、用途別、2021年~2033年 (百万米ドル)

表22 イギリス末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表23 イギリス末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表24 イギリス末梢血管イメージング造影剤市場、エンドユース別、2021年~2033年 (百万米ドル)

表25 フランス末梢血管画像造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表26 フランス末梢血管画像造影剤市場、製品別、2021年~2033年

(百万米ドル)

表27 フランス末梢血管画像造影剤市場、用途別、2021年~2033年(百万米ドル)

表28 イタリア末梢血管画像造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表29 イタリア末梢血管画像造影剤市場、製品別、2021年~2033年(百万米ドル)

表30 イタリア末梢血管画像造影剤市場、最終用途別、2021年~2033年(百万米ドル)

表31 スペイン末梢血管画像造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表32 スペイン末梢血管画像造影剤市場、製品別、2021年~2033年(百万米ドル)

表33 スペイン末梢血管イメージング造影剤市場、用途別、2021年~2033年(百万米ドル)

表34 デンマーク末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表35 デンマーク末梢血管イメージング造影剤市場、製品別、2021年~2033年 (百万米ドル)

表36 デンマーク末梢血管イメージング造影剤市場、用途別、2021年~2033年(百万米ドル)

表37 スウェーデン末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表38 スウェーデン末梢血管イメージング造影剤市場、製品別、2021年~2033年 (百万米ドル)

表39 スウェーデン末梢血管イメージング造影剤市場、用途別、2021年~2033年(百万米ドル)

表40 ノルウェー末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表41 ノルウェー末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表42 ノルウェー末梢血管イメージング造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表43 アジア太平洋地域末梢血管造影用造影剤市場、地域別、2021年~2033年(百万米ドル)

表44 アジア太平洋地域末梢血管造影用造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域末梢血管造影用造影剤市場、製品別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域末梢血管イメージング造影剤市場、用途別、2021年~2033年(百万米ドル)

表47 中国末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表48 中国末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表49 中国末梢血管イメージング造影剤市場、用途別、2021年~2033年(百万米ドル)

表50 日本末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年 (百万米ドル)

表51 日本末梢血管画像造影剤市場、製品別、2021年~2033年(百万米ドル)

表52 日本末梢血管画像造影剤市場、最終用途別、2021年~2033年(百万米ドル)

表53 インド末梢血管画像造影剤市場、モダリティ別、2021年~2033年 (百万米ドル)

表54 インド末梢血管イメージング造影剤市場、製品別、2021年~2033年 (百万米ドル)

表55 インド末梢血管イメージング造影剤市場、最終用途別、2021年~2033年 (百万米ドル)

表56 韓国末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年 (百万米ドル)

表57 韓国末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表58 韓国末梢血管イメージング造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表59 オーストラリア末梢血管造影用造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表60 オーストラリア末梢血管造影用造影剤市場、製品別、2021年~2033年(百万米ドル)

表61 オーストラリア末梢血管造影用造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表62 タイ末梢血管造影用造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表63 タイ末梢血管造影用造影剤市場、製品別、2021年~2033年(百万米ドル)

表64 タイ末梢血管造影用造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表65 ラテンアメリカ末梢血管造影用造影剤市場、地域別、2021年~2033年(百万米ドル)

表66 ラテンアメリカ末梢血管造影用造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表67 ラテンアメリカ末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表68 ラテンアメリカ末梢血管イメージング造影剤市場、最終用途別、2021年~2033年(百万米ドル)

表69 ブラジル末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表70 ブラジル末梢血管画像造影剤市場、製品別、2021年~2033年(百万米ドル)

表71 ブラジル末梢血管画像造影剤市場、最終用途別、2021年~2033年(百万米ドル)

表72 アルゼンチン末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表73 アルゼンチン末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表74 アルゼンチン末梢血管イメージング造影剤市場、エンドユース別、 2021年~2033年(百万米ドル)

表75 中東アフリカ末梢血管イメージング造影剤市場、地域別、2021年~2033年(百万米ドル)

表76 中東アフリカ地域(MEA)末梢血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表77 中東アフリカ地域(MEA)末梢血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表78 中東アフリカ地域(MEA)末梢血管イメージング造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表79 南アフリカ周辺血管イメージング造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表80 南アフリカ周辺血管イメージング造影剤市場、製品別、2021年~2033年(百万米ドル)

表81 南アフリカ周辺血管イメージング造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表82 サウジアラビア末梢血管画像造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表83 サウジアラビア末梢血管画像造影剤市場、製品別、2021年~2033年(百万米ドル)

表84 サウジアラビア末梢血管画像造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表85 アラブ首長国連邦(UAE)末梢血管画像造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表86 アラブ首長国連邦(UAE)末梢血管画像造影剤市場、製品別、2021年~2033年(百万米ドル)

表87 アラブ首長国連邦(UAE)末梢血管画像造影剤市場、エンドユース別、2021年~2033年(百万米ドル)

表88 クウェート末梢血管画像造影剤市場、モダリティ別、2021年~2033年(百万米ドル)

表89 クウェート末梢血管画像造影剤市場、製品別、2021年~2033年(百万米ドル)

表90 クウェート末梢血管造影用造影剤市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 末梢血管造影用造影剤市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 データ分析モデル

図5 市場策定と検証

図6 データ検証と公開

図7 市場概況

図8 セグメント概況

図9 競争環境概況

図10 末梢血管イメージング造影剤 – 市場規模と成長見通し (百万米ドル)

図11 末梢血管イメージング造影剤市場:産業バリューチェーン分析

図12 末梢血管イメージング造影剤市場:市場ダイナミクス

図13 末梢血管イメージング造影剤市場:ポーターの分析

図14 末梢血管造影用造影剤市場:PESTEL分析

図15 2024年および2033年のモダリティ別末梢血管造影用造影剤市場シェア(百万米ドル)

図16 モダリティ別末梢血管造影用造影剤市場:市場シェア(2024年および2033年)

図 17 CT/X線市場規模予測(2021年~2033年、百万米ドル)

図18 磁気共鳴画像診断(MRI)市場規模予測(2021年~2033年、百万米ドル)

図19 超音波市場規模予測(2021年~2033年 (百万米ドル)

図20 末梢血管造影用造影剤の製品別市場シェア、2024年および2033年(百万米ドル)

図21 末梢血管造影用造影剤市場、製品別:市場シェア、2024年および2033年

図22 ヨウ素系造影剤市場規模予測(2021年~2033年)(百万米ドル)

図23 ガドリニウム系造影剤市場規模予測(2021年~2033年)(百万米ドル)

図24 マイクロバブル市場規模予測(2021年~2033年) (百万米ドル)

図25 末梢血管イメージング造影剤の用途別市場シェア、2024年および2033年(百万米ドル)

図26 末梢血管イメージング造影剤市場、用途別:市場シェア、2024年および2033年

図27 病院市場の推定値と予測、2021年~2033年 (百万米ドル)

図28 診断画像センター市場規模予測(2021年~2033年)(百万米ドル)

図29 研究機関市場規模予測(2021年~2033年)(百万米ドル)

図30 その他市場の見積もり及び予測、2021年~2033年(百万米ドル)

図31 地域別市場:主なポイント

図32 北米末梢血管造影用造影剤市場の見積もり及び予測、2021年~2033年(百万米ドル)

図33 アメリカ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万ドル)

図34 カナダ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万ドル)

図35 メキシコ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万ドル)

図36 ヨーロッパ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図37 イギリス末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図38 ドイツ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図39 フランス末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図40 イタリアにおける末梢血管イメージング造影剤市場の推定値および予測値、2021年~2033年(百万米ドル)

図41 スペインにおける末梢血管イメージング造影剤市場の推定値および予測値、2021年~2033年(百万米ドル)

図42 スウェーデン末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図43 デンマーク末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図44 ノルウェー末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図45 アジア太平洋地域末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図46 中国末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図47 日本末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図48 インド末梢血管造影用造影剤市場規模予測(2021年~2033年、百万米ドル)

図49 韓国末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図50 オーストラリア末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図51 タイ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図52 ラテンアメリカ末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル)

図53 ブラジル末梢血管イメージング造影剤市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図54 アルゼンチン末梢血管造影用造影剤市場規模予測(2021年~2033年)(百万米ドル)

図55 中東・アフリカ末梢血管造影用造影剤市場規模予測(2021年~2033年)(百万米ドル)

図56 南アフリカ末梢血管造影用造影剤市場規模予測(2021年~2033年) (百万米ドル)

図57 サウジアラビア末梢血管造影用造影剤市場規模予測(2021年~2033年)(百万米ドル)

図58 アラブ首長国連邦末梢血管造影用造影剤市場規模予測(2021年~2033年)(百万米ドル)

図59 クウェート末梢血管造影用造影剤市場規模予測(2021年~2033年、百万米ドル)

図60 主要企業分類

図61 企業の市場ポジショニング

図62 主要企業市場シェア分析(2024年)

図63 戦略的枠組み

| ※参考情報 末梢血管造影用造影剤は、末梢血管の診断や評価に使用される特別な薬剤です。これらの造影剤は、血管を透過する放射線や他の画像診断技術によって視覚化するために必要です。末梢血管造影では、主に動脈や静脈を観察し、血流の状態や血管の構造的な異常を確認することが目的です。 このような造影剤は、一般的には水溶性であるため体内での分布や排泄がしやすい特性を持っています。造影剤の種類には、いくつかの分類があります。最も一般的なものは、ヨード系造影剤です。これらは高度な放射線吸収特性を持ち、X線画像で末梢血管を明瞭に示す役割を果たします。また、非ウィズ系造影剤も使用されることがあります。これらは主にMRIやCTなどの非侵襲的なイメージング技術での使用が中心です。 造影剤の選択は、患者の病歴やアレルギー歴、腎機能などによって決定されます。特にヨード系造影剤に対するアレルギー反応が知られているため、事前に患者に対する評価が必要です。また、腎機能障害がある場合は、造影剤の使用が慎重に検討されることがあります。腎臓に対する影響を最小限にするために、造影剤の投与後は十分な水分摂取が勧められます。 末梢血管造影用造影剤の用途は広範です。主に、血栓症、動脈硬化、動脈解離、血管狭窄、腫瘍の評価などに使用されます。また、外科手術の計画や介入療法の前に使用され、最適な治療戦略を導くために必要な情報を提供します。さらに、末梢動脈の状態を評価することによって、心血管疾患や糖尿病、末梢動脈疾患のリスクを評価するために使用されることもあります。 関連技術には、CTアンギオグラフィー(CTA)やMRアンギオグラフィー(MRA)があります。これらの技術は、造影剤を使用して血管を立体的に可視化する手法であり、より精密な診断を可能にします。また、PAD(末梢動脈疾患)の診断や評価において、血管内超音波検査(IVUS)などの技術も用いられ、これらは造影剤と併用されることが一般的です。 末梢血管造影の手続きは、通常、カテーテルを用いて行われます。カテーテルは、体外から目的の血管まで挿入され、造影剤が注入されることで血管の様子がX線画像に映し出されます。この過程は、通常、局所麻酔下で行われるため、患者の負担は比較的軽減されます。 末梢血管における血流や病変の評価は、診断の精度を向上させるだけでなく、治療の決定にも大いに寄与します。末梢血管造影用造影剤は、これらの診断および治療手段を支える重要な役割を果たしており、医療の発展とともにその技術も進化し続けています。 最後に、今後の研究や開発においては、副作用を減少させる新しい造影剤の開発や、より高解像度のイメージング技術の進展が期待されます。これにより、患者に対する負担を軽減し、より早期に疾病を発見し、効果的な治療を行うことが可能となるでしょう。末梢血管造影用造影剤の役割は、今後ますます重要性を増すと考えられます。 |