主要な市場動向と洞察

- 北米の急性呼吸器疾患診断市場は世界市場をリードし、2024年には40.95%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを維持しました。

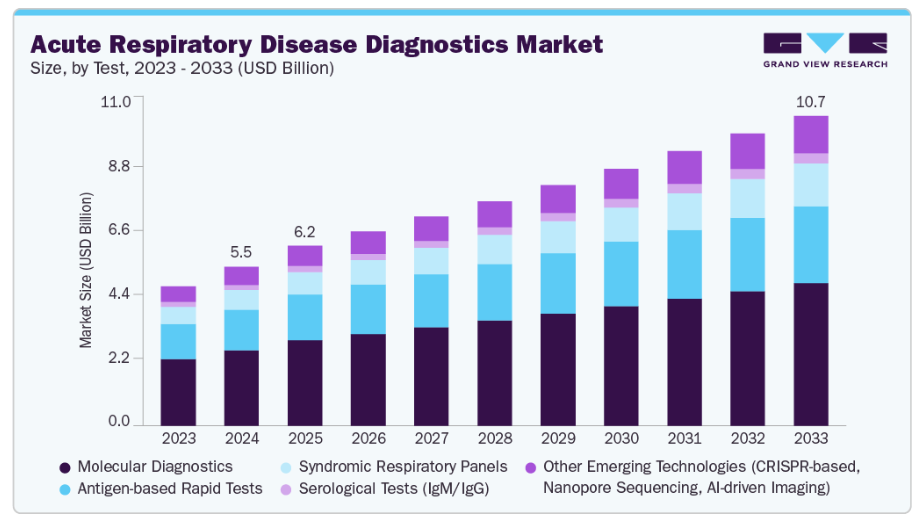

- 検査方法別では、分子診断セグメントが2024年に47.63%のシェアで世界市場を牽引しました。

- 病原体別では、ウイルス感染症セグメントが2024年に67.90%の最大の収益シェアを占めました。

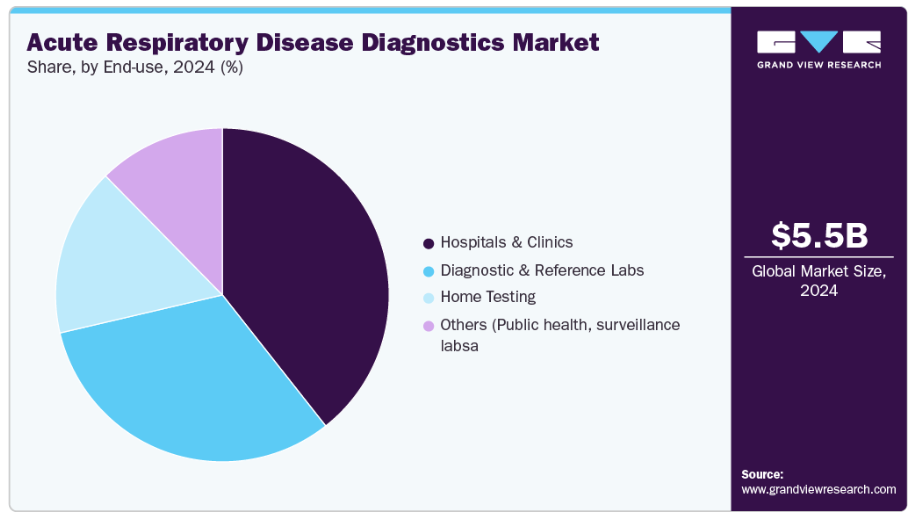

- 最終用途別では、病院セグメントが2024年に39.37%の最大の収益シェアを占めました。

市場規模と予測

2023年4月の健康指標評価機関(IHME)の報告によりますと、慢性呼吸器疾患(CRDs)は世界的に死因の第3位となっております。さらに、市場成長は高齢化による人口動態の変化、発展途上市場における医療インフラの拡充と投資増加、政府主導の施策、公衆衛生プログラム及び資金提供によって牽引されております。世界的な高齢者の割合の増加に伴い、呼吸器疾患の症例数が増加しております。高齢化は肺活量の低下や免疫機能の低下と関連することが多いためです。この人口動態の変化は、肺炎、慢性閉塞性肺疾患(COPD)、インフルエンザなどの併存疾患を伴う慢性・急性感染症の発症リスクを著しく高めております。その結果、高齢層における早期発見、タイムリーな介入、臨床転帰の改善を目的とした迅速かつ正確な診断ツールへの需要が高まっています。

同時に、新興経済国における医療インフラは急速に拡大しており、新たな診断技術の導入に向けた強固な基盤を提供しています。アジア太平洋地域、ラテンアメリカ、中東地域では、医療の近代化、検査室の自動化、革新的な医療機器の開発に多額の投資が行われています。政府と民間医療提供者は、官民連携による診断能力の強化、専門的な呼吸器検査センターの設立、ポイントオブケア検査の導入を通じて協力しています。これらの取り組みにより、都市部と農村部双方において、診断サービスへのアクセス向上、検査結果の迅速化、疾病管理の強化が実現されるでしょう。

さらに、政府プログラムや国際的な公衆衛生イニシアチブは、世界の診断エコシステムを支える上で重要な役割を果たしています。WHO、グローバルファンド、各国保健省による既存の取り組み(呼吸器疾患の監視強化、研究資金提供、重要な診断資材への公平なアクセス確保)は、世界の診断コミュニティが連携して診断能力の強化と公衆衛生の向上に取り組んでいることを示しています。償還環境の変化、公衆啓発キャンペーン、イノベーションへのグローバル戦略的資金提供、共同研究の取り組みが、分子診断およびデジタル診断への世界的な普及を再構築しています。全体として、これらの取り組みは、早期・正確・アクセシブルな診断を通じて急性呼吸器疾患の負担を軽減し、生態系を提供し、最終的に公衆衛生を改善することを目的としています。

市場の集中度と特性

世界の急性呼吸器疾患診断業界は、分子診断、リアルタイムPCR技術、ポイントオブケア検査、AI搭載画像ソリューションの継続的な開発、および製品拡張により、非常に革新的です。例えば、2025年7月には、PHASE Scientific社がLumos Diagnostics社とFebriDxの米国における独占的販売契約を締結しました。FebriDxは、わずか1滴の血液を用いて約10分で細菌性急性呼吸器感染症の診断を支援し、非細菌性病因との鑑別を可能とする迅速なポイントオブケア(POC)検査です。さらに、FebriDxは強力な製品差別化、FDA 510(k)認可、および今後3ヶ月以内のCLIA免除申請見込みにより、臨床医による呼吸器感染症の診断・管理手法を変革する可能性を秘めています。各社は、多様な呼吸器病原体を効率的に検出可能な迅速・高精度・多重診断技術に注力しています。このレベルの革新により、疾患の早期発見、患者転帰の改善、分散型検査ソリューションの継続的進化が実現されます。

世界の急性呼吸器疾患診断産業におけるM&A活動は、中程度と観察されています。呼吸器デバイスおよびソリューションの製造に特化した企業は、ニッチプレイヤーの買収や提携に注力しています。例えば、2024年9月にはVitalograph社がMorgan Scientific社を買収し、米国での存在感を強化するとともに、呼吸器診断ソリューションに対する世界的な需要に対応することを目指しました。

製品承認、安全性、市場アクセスを規定する地域および国際基準への厳格な順守により、市場は大きな規制負担に直面しています。規制当局(FDA、EMA、各国保健当局など)は診断機器を監視し、確固たる臨床的検証と品質保証を要求します。規制枠組みは、イノベーションのタイミング、価格設定、実践への導入といった重要な要素に影響を与えるため、コンプライアンスは成功した導入に不可欠です。

市場にはPCRキット、迅速抗原検査、多重検査、統合診断ソリューションなど、企業が新製品を投入しているため、利用可能な製品数は非常に多いです。早期発見への需要増加と、呼吸器病原体の包括的検査の必要性が相まって、診療所、病院、診断検査室、または診療現場での使用を目的とした新製品の開発が促進されています。市場は新たに生じるニーズを活用し競争力を維持するため、製品の差別化を継続しています。

新規地域への拡大は中程度の可能性と見込まれます。アジア太平洋、ラテンアメリカ、中東などの新興市場では、疾病有病率の増加、医療インフラの改善、投資拡大により、大きな成長機会が存在するためです。一方、北米やヨーロッパなどの成熟市場では、既に確立された医療システムと十分な市場浸透率により、着実な漸進的成長が継続しています。

検査別インサイト

検査別では、分子診断セグメントが2024年に47.63%のシェアで市場を主導しました。その高い精度、迅速な結果提供、複数の病原体を同時に検出できる能力が要因です。ウイルス量が少ない場合でも、分子技術(特にリアルタイムPCR)はインフルエンザ、RSV、SARS-CoV-2などのウイルス性・細菌性感染症を正確に特定できます。早期かつ信頼性の高い検出への需要の高まりと、呼吸器疾患の世界的な蔓延が相まって、病院、診断検査室、ポイントオブケア環境において分子診断が広く利用されるようになりました。さらに、多重検査、自動化プラットフォーム、デジタル報告システムとの統合といった技術的進歩により、効率性と処理能力が向上し、分子診断セグメントの市場における主導的地位が強化されています。

症候群別呼吸器パネル分野は、単一検体から複数の病原体を検出できるため、時間の節約と診断精度の向上につながり、予測期間において最も急速に成長する市場分野と見込まれています。これらのパネルは特に細菌感染とウイルス感染の鑑別診断に有用であり、これにより治療方針の決定が容易になり、不必要な抗生物質の使用を削減できます。例えば、2024年5月には、QIAGEN N.V.社が米国食品医薬品局(FDA)より、臨床使用向けのQIAstat-Dx Respiratory Panel Plus症候群検査の承認を取得しました。さらに、QIAstat-Dx Respiratory Panel Plusは、21種類のウイルスおよび細菌ターゲットを網羅し、上気道感染症の診断における臨床判断を支援するよう設計されています。QIAstat-Dx呼吸器SARS-CoV-2パネルは、既に米国FDAの緊急使用許可(EUA)を取得しております。本パネルは、リアルタイムPCR技術を用いて複数の遺伝的標的を同時に増幅するQIAstat-Dxの能力を活用し、約1時間で結果を導き出し、手作業時間は1分未満で済みます。サイクル閾値(Ct)値と増幅曲線が容易に確認できるため、医療従事者には追加の臨床データが提供されます。複雑な呼吸器感染症の増加傾向に加え、病院や臨床検査室における迅速かつ包括的なポイントオブケア検査の必要性が高まっていることが、本検査の採用を促進しています。さらに、多重PCR技術の進歩、自動化、デジタル報告プラットフォームとの統合により、症候群パネルの効率性と処理能力が向上しており、急性呼吸器疾患を治療する医療(医療提供者)にとって最適な選択肢となっています。

病原体に関する洞察

病原体別では、2024年にウイルス感染症が市場収益シェアの67.90%を占めると予測されます。これは主に、インフルエンザ、呼吸器合胞体ウイルス(RSV)、SARS-CoV-2などのウイルス性呼吸器疾患が世界的に高頻度に発生しているためです。季節的な流行の増加と早期発見の重要性に対する認識の高まりにより、医療や診断検査室はウイルス検査を優先するようになりました。リアルタイムPCRや多重症候群パネルを含む先進的な分子診断技術は、ウイルス病原体の迅速かつ正確な同定を可能にし、患者の管理改善と疾病拡散リスクの低減に寄与します。加えて、政府主導の施策、ワクチン接種プログラム、公衆衛生監視活動の強化がウイルス診断の需要をさらに促進し、このセグメントの収益優位性に大きく貢献しています。

一方、細菌感染症は最も成長が著しい市場セグメントであり、肺炎球菌やインフルエンザ菌などの病原体による肺炎などの細菌性呼吸器感染症の発生率増加、特に小児や高齢者などの脆弱な集団における増加が主な要因となっております。例えば、2023年に発表されたメタ分析によれば、エチオピアにおける細菌性肺炎の全体的な有病率は37.17%(95%信頼区間:25.72-48.62%)と推定されています。2023年1月から2024年7月にかけて実施された中国の小児研究では、培養陽性の小児呼吸器検体の40.7%(2050/5037)から細菌病原体が検出されました。抗菌薬耐性の増加も、適切な治療を確保し抗生物質の誤用を減らすための正確な細菌診断の必要性を高めています。多重パネルや迅速細菌検出技術の革新により、細菌性病原体の迅速な同定が可能となり、タイムリーな介入と患者転帰の改善が支援されています。

最終用途別インサイト

最終用途別では、2024年に病院が39.37%と最大の市場シェアを占めました。これは、急性呼吸器疾患の治療を求める患者数が多く、高度な検査室インフラが整備され、複雑な診断検査を実施できる訓練を受けた医療専門家が存在するからです。病院は日常的な症例から重篤な症例までを治療する、疾患診断・管理の主要拠点です。さらに、政府資金、償還支援、病院ベースのスクリーニングプログラムが、分子診断、PCR検査、症候群パネルの病院内導入を促進しており、市場最大の収益創出セグメントとしての地位を確固たるものにしています。

2025年から2033年にかけて、特にCOVID-19パンデミックや季節的な感染症流行を背景に、便利で迅速なポイントオブケア診断ソリューションへの需要が高まっていることから、家庭用検査が最も急速に成長するセグメントと見込まれています。自己採取型抗原検査や分子検査といったユーザーフレンドリーな検査キットの進歩に加え、デジタル報告や遠隔医療との統合により、患者様はご自宅で呼吸器の健康状態をモニタリングすることが可能となりました。家庭用検査の利便性とメリットに対する消費者の認識強化、および家庭用診断キットに対する規制当局の承認が追い風となり、このセグメントの成長を加速させています。これにより、家庭用検査は近い将来の市場拡大の主要な推進力として位置づけられています。

地域別インサイト

北米の急性呼吸器疾患診断市場は主要地域であり、2024年には40.95%の収益シェアを占めています。同地域は、確立された医療インフラ、先進的診断技術の普及、呼吸器疾患の監視・予防施策に対する政府の強力な支援といった利点を有しています。さらに、主要市場プレイヤーの存在、大規模な研究開発投資、有利な償還政策が、分子診断、症候群パネル、ポイントオブケア検査の採用加速に寄与しています。インフルエンザ、RSV、SARS-CoV-2などの感染症の早期発見が医療従事者や患者間で重要性を増していることが、市場成長を促進すると予想されます。

アメリカ急性呼吸器疾患診断市場動向

アメリカにおける急性呼吸器疾患診断市場は、呼吸器感染症の高い有病率と最先端診断技術の迅速な導入により成長しています。例えば、CDCおよび関連データは、2023年末から2024年初頭にかけてアメリカで呼吸器疾患の高い有病率が確認されたことを示しています。2023-2024年のインフルエンザシーズンにおいては、季節性インフルエンザ、COVID-19、および呼吸器合胞体ウイルス(RSV)により、約4,100万人の罹患者、49万人の入院患者、2万5,000人の死亡者が発生しました。国内の病院や診断検査室では、インフルエンザ、RSV、SARS-CoV-2などの病原体を迅速かつ正確に特定するため、分子診断、PCRベースの検査、多重症候群パネルへの依存度が高まっています。さらに、CDCの「全国呼吸器・腸管ウイルス監視システム(NREVSS)」などの政府主導の取り組みが疾病監視を強化し、信頼性の高い診断ツールへの需要を増加させています。消費者の知識向上に加え、強力な償還政策と公衆衛生資金が市場成長を牽引しています。主要市場プレイヤーの存在、継続的な研究開発投資、バイオテクノロジー企業との戦略的提携がすべてイノベーションと拡大に寄与し、米国を世界市場のリーダーとして確立しています。

ヨーロッパにおける急性呼吸器疾患診断市場の動向

ヨーロッパの急性呼吸器疾患診断市場は、主に分子診断およびマルチプレックスPoC(ポイントオブケア)分野の堅調な成長により、収益性の高い地域として認識されています。ドイツ、英国、フランスなどの国々は、診断検査室の近代化や、インフルエンザ、RSV、細菌性呼吸器感染症などの病原体に対する分子検査の導入に多額の投資を行ってきました。さらに、ヨーロッパ疾病予防管理センター(ECDC)は、監視体制と早期発見を促進する公衆衛生イニシアチブを支援しており、これにより多重PCRパネルや迅速検査の需要が増加しています。市場はまた、堅牢な研究開発インフラと製品承認・発売を促進する良好な規制環境の恩恵を受けています。加えて、同地域の主要市場/国々は成熟しているものの、東欧の新興市場における製品拡大の機会が存在します。

英国の急性呼吸器疾患診断市場は、ウイルス性および細菌性呼吸器感染症の高い有病率と政府資金による公衆衛生プログラムによって牽引されています。国民保健サービス(NHS)の取り組みにより、特に病院やプライマリケア現場において、インフルエンザ、RSV、肺炎球菌などの病原体を検出するための広範な診断検査が推進されています。早期診断とアウトブレイク管理の需要が高まる中、迅速分子検査と多重症候群パネルの普及が進んでいます。例えば、2025年10月にはF.ホフマン・ラ・ロシュ社が、急性デングウイルス感染症診断検査キットについて英国でCE認証を取得しました。さらに研究により、この検査法はポリメラーゼ連鎖反応(PCR)で陽性が確認された検体において94.90%の感度を有することが判明しています。さらに、この検査法はヒト血清および血漿中のウイルス非構造タンパク質1(NS1)抗原を検出します。これは疾患初期段階における急性感染の重要な指標です。加えて、検査室自動化、デジタル報告プラットフォーム、家庭用検査キットへの投資が検査能力とアクセシビリティを向上させています。

ドイツの急性呼吸器疾患診断市場は、呼吸器感染症の高い有病率と分子診断・迅速診断技術の普及拡大により成長しています。感染症性呼吸器診断においては、病原体の同時流行を考慮すると、迅速な結果報告と多重検査(インフルエンザ+RSV+SARS-CoV-2)の重要性が増しています。ドイツでは病院および診断検査室の近代化に多額の投資が行われ、PCRベースおよび多重呼吸器病原体パネルの広範な使用が可能となりました。疾病監視や予防接種キャンペーンなどの政府主導プログラムにより、インフルエンザ、RSV、細菌性呼吸器感染症の早期発見ニーズが高まっています。分子検査や症候群パネルの研究開発を行う主要診断企業の存在が製品革新を促進し、病院および外来診断の両方に利益をもたらしています。診断メーカーと医療の戦略的提携、および支援的な償還政策が相まって、ドイツは欧州における急性呼吸器疾患診断の主要市場としての地位を確立しています。

アジア太平洋地域の急性呼吸器疾患診断市場動向

アジア太平洋地域の急性呼吸器疾患診断市場は、予測期間において最も高いCAGRで成長しています。中国、日本、インド、韓国の国々では、ウイルス性および細菌性呼吸器感染症の管理を目的とした分子診断、多重PCRパネル、ポイントオブケア検査への投資が増加しています。疾病監視体制の強化、地方部における医療アクセスの拡大、診断研究への資金提供といった政府主導の施策も市場成長を牽引しています。都市化の進展、病院収容能力の増強、主要プレイヤー間の戦略的提携が相まって、市場の可能性を拡大しています。アジア太平洋地域は、未充足の医療ニーズ、技術進歩、支援政策が相まって、急性呼吸器疾患診断薬の急成長市場となっております。

日本の急性呼吸器疾患診断薬市場は、主に高齢化と高い疾病負担により高い成長が見込まれております。さらに、日本の病院や検査機関では、病原体の迅速かつ正確な検出を確保するため、リアルタイムPCRや多重症候性パネルを含む分子診断が広く採用されております。例えば、2023年4月にはQIAGEN N.V.が日本市場向けにQIAstat-Dx症候群検査ソリューションを発表しました。この製品はSARS-CoV-2呼吸器パネルを搭載し、単一の患者検体から20種類以上の病原体を検出可能です。償還水準の決定を経て、2023年半ばの製品提供開始が見込まれており、これは同検査の体外診断用医療機器(IVD)承認取得に続く次の段階となります。厚生労働省の公衆衛生施策と強力な疾病監視プログラムが相まって、早期発見と感染拡大の防止を支えています。さらに、臨床医や患者がタイムリーな検査の重要性を認識するにつれ、ポイントオブケア検査や在宅検査ソリューションへの需要が高まっています。国内診断メーカーの研究開発投資と国際企業との連携が相まって、製品革新が継続的に進んでいます。

中国の急性呼吸器疾患診断市場は、技術進歩とPOC検査・症候群パネルの普及拡大により成長しています。中国政府及び規制当局は、診断技術開発・感染症監視・一次医療・POC検査の重要性を強調。健康中国2030戦略や全国疾病監視プログラムなどの施策が、呼吸器疾患の早期発見と国民啓発を推進しています。大規模な病院インフラが基盤となってきましたが、中国では外来診療、診療所、POC環境への注目が高まっており、より広範なアクセスと検査量の増加を可能にしております。加えて、中国は人口規模が大きく、都市化が進み、大気汚染への曝露度が高く、高齢人口も多いため、これら全てが呼吸器感染症(例:インフルエンザ、RSV、肺炎)の高い有病率に寄与しております。

ラテンアメリカにおける急性呼吸器疾患診断市場の動向

ラテンアメリカにおける急性呼吸器疾患診断市場は着実に成長しております。ブラジル、メキシコ、アルゼンチンでは、患者が正確かつ迅速な呼吸器診断を受けられるよう、病院の近代化、検査室の自動化、ポイントオブケア検査(POC)への投資が進められております。疾病監視、ワクチン接種、アウトブレイク管理を目的とした公衆衛生施策も需要を増加させております。国際的な診断企業と現地医療提供者との戦略的提携により、先進的な診断ツールの利用可能性が向上しております。これらの要因が相まって、予測期間中、ラテンアメリカは急性呼吸器疾患診断薬の高成長市場としての地位を確立しています。

中東アフリカ地域における急性呼吸器疾患診断薬市場の動向

中東アフリカ地域の急性呼吸器疾患診断薬市場は、予測期間中に収益性の高い成長が見込まれます。呼吸器感染症(インフルエンザ、RSV、MERS-CoV、肺炎)の迅速検査は、特に湾岸諸国やアフリカのプログラムにおいて、MEA地域の優先課題です。GCC諸国(サウジアラビア、UAEなど)は、診断インフラ、デジタルヘルス/コネクテッド診断、ならびに感染症発生への備えに投資を行っており、これが先進的な検査法の導入を支えています。南アフリカなどの国々は、都市部に高度な検査ネットワークを有しており、主要企業が市場シェア拡大に向けた製品投入に注力する、より成熟した市場となっています。

急性呼吸器疾患診断分野における主要企業の動向

市場は競争が激しく、戦略的提携、新製品発売、買収、技術革新、地域拡大などの活動が活発に行われています。

急性呼吸器疾患診断分野の主要企業:

以下は急性呼吸器疾患診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- F. Hoffmann La-Roche

- Abbott Laboratories

- Quidel Corporation

- Becton, Dickinson and Company (BD)

- Thermo Fisher Scientific, Inc.

- Siemens Healthineers

- Bio-Rad Laboratories

- Luminex Corporation

- BioMérieux

- Meridian Bioscience

- Fujirebio Diagnostics

- Cepheid

- Lumos Diagnostics

最近の進展

- 2024年6月、F. ホフマン・ラ・ロシュ社は、cobas liatシステム上で動作する自動マルチプレックスリアルタイムポリメラーゼ連鎖反応(RT-PCR)検査であるcobas liat SARS-CoV-2、インフルエンザA/BおよびRSV核酸検査について、米国食品医薬品局(FDA)より緊急使用許可(EUA)を取得いたしました。本検査は、コンパクトな分析装置でわずか20分という短時間で結果を算出します。ほとんどの医療に適したこの装置は、単一の鼻咽頭または前鼻腔スワブ検体を用いて、SARS-CoV-2、インフルエンザAウイルス、インフルエンザBウイルス、および呼吸器合胞体ウイルス(RSV)の感染の有無を確認または除外します。

- 2023年7月、Lumos Diagnostics(オーストラリア)は、急性細菌性呼吸器感染症の診断補助を目的とした使い捨てポイントオブケア免疫測定法「FebriDX」について、米国食品医薬品局(FDA)の販売承認を取得しました。これにより、米国において救急医療や緊急医療の現場で医療従事者による使用が認められるようになりました。本検査は、細菌性およびウイルス性に関連する宿主免疫応答を区別し、臨床徴候や症状と併せて使用することを目的としており、急性呼吸器感染症に対する抗生物質の処方改善に寄与する可能性があります。

グローバル急性呼吸器疾患診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、検査法、病原体、最終用途、地域に基づき、グローバル急性呼吸器疾患診断市場を以下のセグメントに分類しています:

検査別見通し(収益、百万米ドル、2021年~2033年)

- 分子診断

- PCR

- INAAT

- 抗原ベースの迅速検査

- 血清学的検査(IgM/IgG)

- 症候群別呼吸器パネル

- その他の新興技術(CRISPRベース、ナノポアシーケンシング、AI駆動型イメージング)

病原体別展望(収益、百万米ドル、2021年~2033年)

- ウイルス感染症

- インフルエンザA型およびB型

- 呼吸器合胞体ウイルス(RSV)

- SARS-CoV-2

- その他

- 細菌感染症

- 肺炎球菌

- インフルエンザ菌

- マイコプラズマ肺炎

- 百日咳菌

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院・診療所

- 診断・参照検査室

- 家庭用検査

- その他(公衆衛生、監視検査室)

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 急性呼吸器疾患診断市場:調査手段と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.1.1.1. 検査方法

1.1.1.2. 病原体セグメント

1.1.1.3. 最終用途セグメント

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 急性呼吸器疾患診断市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 検査概要

2.3. 病原体概要

2.4. 最終用途概要

2.5. 競争環境概要

第3章 急性呼吸器疾患診断市場:変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場展望

3.2.2. 関連/補助市場展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 呼吸器疾患の疾病負担増加

3.4.2. 診断技術の進歩

3.4.3. 早期発見と分散型検査への需要増加

3.5. 市場抑制要因分析

3.5.1. 高度な診断技術の高コスト

3.5.2. 認知度の低さと検査不足

3.5.3. インフラと熟練労働力の制約

3.6. ポートの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 急性呼吸器疾患診断市場:検査推定値と傾向分析

4.1. 急性呼吸器疾患診断市場:検査動向分析

4.2. 分子診断

4.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.2.2. PCR

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. INAAT

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3. 抗原ベースの迅速検査

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4. 血清学的検査(IgM/IgG)

4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.5. 症候群別呼吸器パネル

4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.6. その他新興技術(CRISPRベース、ナノポアシーケンシング、AI駆動イメージング)

4.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 急性呼吸器疾患診断市場:病原体別推定値とトレンド分析

5.1. 急性呼吸器疾患診断市場:病原体別動向分析

5.2. ウイルス感染症

5.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.2.2. インフルエンザA型およびB型

5.2.2.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

5.2.3. 呼吸器合胞体ウイルス(RSV)

5.2.3.1. 市場収益予測と見通し(2021年~2033年、百万米ドル)

5.2.4. SARS-CoV-2

5.2.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.2.5. その他

5.2.5.1. 市場収益予測(2021年~2033年、百万米ドル)

5.3. 細菌感染症

5.3.1. 市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

5.3.2. 肺炎球菌

5.3.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

5.3.3. インフルエンザ菌

5.3.3.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.3.4. マイコプラズマ肺炎

5.3.4.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.3.5. 百日咳菌

5.3.5.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

5.4. その他

5.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 急性呼吸器疾患診断市場:最終用途別予測とトレンド分析

6.1. 急性呼吸器疾患診断市場:最終用途別動向分析

6.2. 病院・診療所

6.2.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.3. 診断・参照検査機関

6.3.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

6.4. 家庭用検査キット

6.4.1.

市場収益予測と推計、2021年~2033年(百万米ドル)

6.5. その他(公衆衛生、監視検査室)6.5.1. 市場収益予測と推計、2021年~2033年(百万米ドル)第7章 急性呼吸器疾患診断市場:地域別事業分析7.1. 地域別市場概要7.2. 北米7.2.1. 北米急性呼吸器疾患診断市場規模予測(2021年~2033年、百万米ドル)7.2.2. 米国7.2.2.1. 米国急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.2.2.2. 主要国の動向7.2.2.3. 規制の枠組み7.2.2.4. 償還シナリオ7.2.2.5. 競争シナリオ7.2.3. カナダ7.2.3.1. カナダ急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.2.3.2. 主要国の動向7.2.3.3. 規制の枠組み7.2.3.4. 償還シナリオ7.2.3.5. 競争シナリオ7.2.4. メキシコ7.2.4.1. メキシコにおける急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.2.4.2. 主要国の動向7.2.4.3. 規制の枠組み7.2.4.4. 償還シナリオ7.2.4.5. 競争シナリオ7.3. ヨーロッパ7.3.1. ヨーロッパ急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.2. イギリス7.3.2.1. イギリス急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.2.2. 主要国の動向7.3.2.3. 規制の枠組み7.3.2.4. 償還シナリオ7.3.2.5. 競争状況7.3.3. ドイツ7.3.3.1. ドイツにおける急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.3.2. 主要国の動向7.3.3.3. 規制の枠組み7.3.3.4. 償還シナリオ7.3.3.5. 競争シナリオ7.3.4. スペイン7.3.4.1. スペイン急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.4.2. 主要国の動向7.3.4.3. 規制の枠組み7.3.4.4. 償還シナリオ7.3.4.5. 競争シナリオ7.3.5. フランス7.3.5.1. フランス急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.5.2. 主要国の動向7.3.5.3. 規制の枠組み7.3.5.4. 償還シナリオ7.3.5.5. 競争シナリオ7.3.6. イタリア7.3.6.1. イタリアの急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.6.2. 主要国の動向7.3.6.3. 規制の枠組み7.3.6.4. 償還シナリオ7.3.6.5. 競争シナリオ7.3.7. デンマーク7.3.7.1. デンマークの急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.7.2. 主要国の動向7.3.7.3. 規制の枠組み7.3.7.4. 償還シナリオ7.3.7.5. 競争シナリオ7.3.8. スウェーデン7.3.8.1. スウェーデン急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.8.2. 主要国の動向7.3.8.3. 規制の枠組み7.3.8.4. 償還シナリオ7.3.8.5. 競争シナリオ7.3.9. ノルウェー7.3.9.1. ノルウェーの急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.3.9.2. 主要国の動向7.3.9.3. 規制の枠組み7.3.9.4. 償還シナリオ7.3.9.5. 競争シナリオ7.4. アジア太平洋7.4.1. アジア太平洋急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.4.2. 日本7.4.2.1. 日本の急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.4.2.2. 主要国の動向7.4.2.3. 規制の枠組み7.4.2.4. 償還シナリオ7.4.2.5. 競争状況7.4.3. 中国7.4.3.1. 中国急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)7.4.3.2. 主要国の動向7.4.3.3. 規制の枠組み7.4.3.4. 償還シナリオ7.4.3.5. 競争シナリオ7.4.4. インド7.4.4.1. インドの急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還状況

7.4.5.5. 競争状況

7.4.6. タイ

7.4.6.1. タイ急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. オーストラリア

7.4.7.1. オーストラリア急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ急性呼吸器疾患診断市場、2021年~2033年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争状況

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還状況

7.5.3.5. 競争環境

7.6. 中東アフリカ(MEA)

7.6.1. MEA急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビア急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦(UAE)急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェート急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. 提携

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロフィール

8.5.1. F. ホフマン・ラ・ロシュ

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的取り組み

8.5.2. アボット・ラボラトリーズ

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的取り組み

8.5.3. クイデル社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. ベクトン・ディッキンソン社 (BD)

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的取り組み

8.5.5. サーモフィッシャーサイエンティフィック社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. シーメンス・ヘルスインアーズ

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. バイオラッド・ラボラトリーズ

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. ルミネックス社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. バイオメリュー

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. メリディアン・バイオサイエンス

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

8.5.11. 富士レビオ・ダイアグノスティックス

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーキング

8.5.11.4. 戦略的取り組み

8.5.12. セピッド

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーキング

8.5.12.4. 戦略的取り組み

8.5.13. ルモス・ダイアグノスティクス

8.5.13.1. 概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーキング

8.5.13.4. 戦略的取り組み

表一覧

表 1 二次情報源一覧

表 2 略語一覧

表 3 地域別グローバル急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

表 4 検査別グローバル急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

表5 病原体別グローバル急性呼吸器疾患診断市場、2021年~2033年(百万米ドル)

表6 世界の急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表7 北米の急性呼吸器疾患診断市場、国別、2021年~2033年(百万米ドル)

表8 北米の急性呼吸器疾患診断市場、検査別、2021年~2033年 (百万米ドル)

表9 北米急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表10 北米急性呼吸器疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表12 米国急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表13 米国急性呼吸器疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表14 カナダ急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表15 カナダ急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表16 カナダ急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコ急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表18 メキシコ急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表19 メキシコ急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパ急性呼吸器疾患診断市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパ急性呼吸器疾患診断市場、検査別、2021年~2033年 (百万米ドル)

表22 ヨーロッパ急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表23 ヨーロッパ急性呼吸器疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表24 イギリスにおける急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表25 イギリスにおける急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表26 英国急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表27 ドイツ急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表28 ドイツ急性呼吸器疾患診断市場、病原体別、2021年~2033年

(百万米ドル)

表29 ドイツ急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表30 フランス急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表31 フランスにおける急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表32 フランスにおける急性呼吸器疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリアにおける急性呼吸器疾患診断市場、検査別、2021年~2033年 (百万米ドル)

表34 イタリア急性呼吸器疾患診断市場、病原体別、2021年~2033年 (百万米ドル)

表35 イタリア急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表36 スペイン急性呼吸器疾患診断市場、検査別、2021年~2033年 (百万米ドル)

表37 スペイン急性呼吸器疾患診断市場、病原体別、2021年~2033年 (百万米ドル)

表38 スペイン 急性呼吸器疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表39 デンマーク 急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表40 デンマークの急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表41 デンマークの急性呼吸器疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表42 スウェーデン 急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表43 スウェーデン 急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表44 スウェーデン 急性呼吸器疾患診断市場、最終用途別、2021年 – 2033年(百万米ドル)

表45 ノルウェー急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表46 ノルウェー急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表47 ノルウェー急性呼吸器疾患診断市場、最終用途別、 2021年~2033年(百万米ドル)

表48 アジア太平洋地域 急性呼吸器疾患診断市場 国別 2021年~2033年(百万米ドル)

表49 アジア太平洋地域 急性呼吸器疾患診断市場 検査別 2021年~2033年(百万米ドル)

表50 アジア太平洋地域 急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域 急性呼吸器疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表52 日本における急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表53 日本における急性呼吸器疾患診断市場、病原体別、2021年~2033年 (百万米ドル)

表54 日本の急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表55 中国急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表56 中国急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表57 中国急性呼吸器疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表58 インド急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表59 インド急性呼吸器疾患診断市場、病原体別、2021年~2033年 (百万米ドル)

表60 インド急性呼吸器疾患診断市場、用途別、2021年~2033年 (百万米ドル)

表61 オーストラリア急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表62 オーストラリア急性呼吸器疾患診断市場、病原体別、2021年~2033年

(百万米ドル)

表63 オーストラリア急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表64 韓国急性呼吸器疾患診断市場、 検査別、2021年~2033年(百万米ドル)

表65 韓国の急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表66 韓国の急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表67 タイの急性呼吸器疾患診断市場、検査別、2021年~2033年 (百万米ドル)

表68 タイ急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表69 タイ急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ急性呼吸器疾患診断市場、国別、2021年~2033年 (百万米ドル)

表71 ラテンアメリカ急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ急性呼吸器疾患診断市場、 用途別、2021年~2033年(百万米ドル)

表74 ブラジル急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表75 ブラジル急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表76 ブラジルにおける急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおける急性呼吸器疾患診断市場、検査別、2021年~2033年 (百万米ドル)

表78 アルゼンチン急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表79 中東アフリカ急性呼吸器疾患診断市場、国別、2021年~2033年(百万米ドル)

表80 中東アフリカ急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表81 中東アフリカ急性呼吸器疾患診断市場、病原体別、2021年~2033年 (百万米ドル)

表82 中東アフリカ地域(MEA)急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

表83 南アフリカ共和国急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表84 南アフリカ急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表85 南アフリカ急性呼吸器疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表86 サウジアラビア 急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表87 サウジアラビア急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表88 サウジアラビア急性呼吸器疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)急性呼吸器疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表92 クウェート急性呼吸器疾患診断市場、検査別、2021年~2033年(百万米ドル)

表93 クウェート急性呼吸器疾患診断市場、病原体別、2021年~2033年(百万米ドル)

表94 クウェート急性呼吸器疾患診断市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 急性呼吸器疾患診断市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 急性呼吸器疾患診断市場のスナップショット

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 急性呼吸器疾患診断市場における推進要因の影響

図14 急性呼吸器疾患診断市場における抑制要因の影響

図15 SWOT分析(要因別:政治・法規制、経済、技術)

図16 産業分析 – ポーターの

図17 戦略マッピング

図18 急性呼吸器疾患診断市場:検査展望と主要なポイント

図19 急性呼吸器疾患診断市場:検査動向分析及び市場シェア(2024年及び2033年)

図20 分子診断市場規模予測(2021年~2033年、百万米ドル)

図21 PCR市場規模予測(2021年~2033年、百万米ドル)

図22 INAAT市場規模予測(2021年~2033年、百万米ドル)

図23 抗原ベース迅速検査市場規模予測(2021年~2033年、百万米ドル)

図24 血清学的検査(IgM/IgG)市場規模予測(2021年~2033年、百万米ドル)

図25 症候群別呼吸器パネル市場規模予測(2021年~2033年、百万米ドル)

図26 その他の新興技術(CRISPRベース、ナノポアシーケンシング、AI駆動イメージング)市場規模予測(2021年~2033年、百万米ドル)

図27 急性呼吸器疾患診断市場:病原体展望と主要ポイント

図28 急性呼吸器疾患診断市場:病原体動向分析及び市場シェア(2024年及び2033年)

図29 ウイルス感染症市場規模予測(2021年~2033年、百万米ドル)

図30 インフルエンザA型・B型市場規模予測(2021年~2033年、百万米ドル)

図31 呼吸器合胞体ウイルス(RSV)市場規模予測(2021年~2033年、百万米ドル)

図32 SARS-CoV-2市場規模予測(2021年~2033年、百万米ドル)

図33 その他市場規模予測(2021年~2033年、百万米ドル)

図34 細菌感染症市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図35 肺炎球菌(Streptococcus pneumoniae)市場規模予測(2021年~2033年)(百万米ドル)

図36 インフルエンザ菌(Haemophilus influenzae)市場規模予測(2021年~2033年) (百万米ドル)

図37 マイコプラズマ肺炎市場規模予測(2021年~2033年)(百万米ドル)

図38 百日咳菌市場規模予測(2021年~2033年) (百万米ドル)

図39 その他市場規模予測(2021年~2033年)(百万米ドル)

図40 急性呼吸器疾患診断市場: 最終用途別展望と主なポイント

図41 急性呼吸器疾患診断市場:最終用途別動向分析及び市場シェア(2024年及び2033年)

図42 病院・診療所市場規模予測(2021年~2033年)(百万米ドル)

図43 診断・参照検査室市場規模予測(2021年~2033年、百万米ドル)

図44 家庭用検査市場規模予測(2021年~2033年、百万米ドル)

図45 その他(公衆衛生・監視検査室)市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図46 地域別市場:主なポイント

図47 世界の急性呼吸器疾患診断市場:地域別動向分析

図48 米国市場予測と推定、2021年~2033年(百万米ドル)

図49 カナダ市場規模予測(2021年~2033年、百万米ドル)

図50 メキシコ市場規模予測(2021年~2033年、百万米ドル)

図51 ヨーロッパ市場規模予測(2021年~2033年、百万米ドル)

図52 英国市場規模予測(2021年~2033年、百万米ドル)

図53 ドイツ市場予測と推定値、2021年~2033年(百万米ドル)

図54 フランス市場予測と推定値、2021年~2033年(百万米ドル)

図55 イタリア市場予測と推定値、2021年~2033年 (百万米ドル)

図56 スペイン市場予測と推計値、2021年~2033年(百万米ドル)

図57 デンマーク市場予測と推計値、2021年~2033年 (百万米ドル)

図58 スウェーデン市場予測と推定値、2021年~2033年(百万米ドル)

図59 ノルウェー市場予測と推定値、2021年~2033年(百万米ドル)

図60 アジア太平洋市場予測と推定値、2021年~2033年(百万米ドル)

図61 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

図62 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

図63 インド市場の見積もりと予測、2021年~2033年(百万米ドル)

図 64 韓国市場予測と見通し、2021年~2033年(百万米ドル)

図65 オーストラリア市場予測と見通し、2021年~2033年(百万米ドル)

図66 タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

図67 ラテンアメリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

図68 ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

図69 アルゼンチン市場予測と推定値、2021年~2033年(百万米ドル)

図70 中東アフリカ市場予測と推定値、2021年~2033年(百万米ドル)

図71 南アフリカ市場予測と推定値、2021年~2033年(百万米ドル)

図72 サウジアラビア市場予測と推定値、2021年~2033年(百万米ドル)

図73 UAE市場予測と推定値、2021年~2033年(百万米ドル)

図74 クウェート市場予測と推定値、2021年~2033年(百万米ドル)

図75 戦略フレームワーク

| ※参考情報 急性呼吸器疾患診断は、呼吸器系に関連する急性の疾患を特定するための医療プロセスです。これには、ウイルスや細菌感染、アレルギー反応、肺炎、気管支炎など、多様な原因による症状が含まれます。急性呼吸器疾患は、特に冬場に多く見られ、インフルエンザや風邪、COVID-19などの病原体が一般的です。 急性呼吸器疾患にはいくつかの種類があります。まず、ウイルス性の疾患が大半を占めています。風邪やインフルエンザウイルスは、主に空気中の飛沫を介して感染します。これに続いて、細菌性肺炎や細菌性気管支炎もあり、特に免疫力が低下した人々に多く見られます。さらに、喘息や慢性閉塞性肺疾患(COPD)の急性悪化も診断対象となります。これらは通常、アレルゲンや刺激物質によって引き起こされることがあります。 急性呼吸器疾患診断の用途は、患者の症状に基づいて疾患を特定し、適切な治療法を提供することにあります。具体的には、咳、息切れ、胸痛、発熱などの症状が現れた場合、医療専門家はこれらの情報を基に診断を行います。また、早期に正確な診断を行うことで、合併症を防ぎ、患者の回復を促進することが可能になります。特に、COVID-19のパンデミック以降、急性呼吸器疾患の診断が一層重要視されています。 急性呼吸器疾患診断には、さまざまな関連技術が使用されます。一般的な方法には、身体診察、問診、画像診断が含まれます。身体診察では、医師が聴診器を使用して呼吸音を聴いたり、肺の音を確認したりします。問診では、症状や病歴、アレルギー歴などを詳しく聞くことで、より正確な情報を集めます。 画像診断については、胸部レントゲンやCTスキャンが利用され、炎症や異常な影があるかを確認します。これに加えて、迅速抗原検査やPCR検査などの分子診断技術も急性呼吸器疾患の診断に役立ちます。これらの検査によって、特定のウイルスや細菌の存在を迅速に確認することができます。 同時に、血液検査や痰検査も診断に役立つ場合があります。血液検査では、白血球数や炎症マーカーの値を測定し、感染症の有無や重症度を評価する手段として利用されます。痰検査では、患者の痰中の病原体を直接確認し、感染源を特定することができる場合があります。 最近では、テレメディスンやデジタルテクノロジーを活用した診断方法も増えています。リモート診療では、症状を医療従事者に報告し、必要に応じて検査を依頼します。これにより、対面での診療が難しい地域でも、適切な診断と治療を受けることが可能になります。また、AIを用いた診断支援システムも開発されており、医師の判断を助ける技術も進化しています。 急性呼吸器疾患診断は、様々な症例に対応するため、多面的なアプローチが必要です。医療の進歩により、より迅速で正確な診断が可能となり、多くの患者の予後を改善することが期待されています。今後も新しい技術や方法が開発され、急性呼吸器疾患の診断がさらに向上し続けることが重要です。 |