政府と民間企業は、循環型経済を支援するため、リサイクル技術と廃棄物管理ソリューションに多額の投資を行っています。製紙業界は、高品質のリサイクル紙包装材料を生産可能にする改善されたリサイクルプロセスから恩恵を受けており、バージンパルプへの依存度を低減しています。先進的な製紙工場は、持続可能性を向上させながら増加する需要に対応するため、エネルギー効率の高い技術と水使用量を削減する手法を採用しています。循環型経済への推進は、カーボンフットプリントの削減と企業社会責任(CSR)イニシアチブの強化を目指す業界において、包装用紙を優先的な選択肢としています。

さらに、急成長するeコマース業界は、包装紙業界の成長に大きく貢献しています。オンラインショッピングの増加に伴い、保護性、軽量性、持続可能性を備えた包装材料の需要が高まっています。段ボール箱や紙製充填材は、耐久性とコスト効率の良さから、eコマースの配送において広く使用されています。アマゾンやアリババのような企業がグローバルな物流ネットワークを拡大するに伴い、高品質な包装紙の需要は引き続き増加しています。さらに、小売業者はブランド戦略の一環としてカスタムデザインや印刷を施した紙包装を優先しており、市場成長をさらに後押ししています。

ただし、原材料価格の変動、特にパルプと再生紙の価格変動が業界の成長に課題をもたらしています。木材パルプやその他の原材料の価格は、森林伐採規制、貿易制限、サプライチェーンの混乱などの要因により変動しています。さらに、地政学的緊張と輸送コストの増加は、原材料の供給と価格の安定性に影響を及ぼしています。これらの価格変動は、製造企業が安定した生産コストと利益率を維持することを困難にし、最終ユーザーへの価格上昇の可能性を招いています。

市場集中度と特性

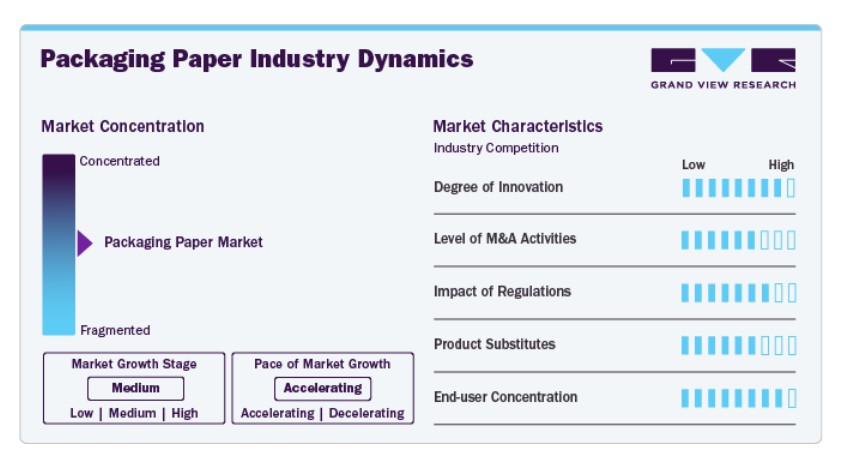

市場成長段階は高く、成長ペースは加速しています。市場は、持続可能な素材、バリアコーティング、軽量かつ耐久性のある紙ソリューションの進展により、中程度のイノベーション水準を示しています。企業は、植物由来のコーティングや防水添加剤を使用し、機能性を向上させつつリサイクル性を維持する、プラスチックコーティング紙の代替品として生分解性・堆肥化可能な製品を開発しています。さらに、デジタル印刷技術により、紙包装のカスタマイズとブランド化が可能になり、環境に優しいながらも視覚的に魅力的なソリューションを求める企業からの需要が増加しています。

業界は、主要企業がグローバルな存在感を拡大し、生産能力を向上させ、原材料の供給を確保するため、M&A活動が活発化しています。大手紙メーカーは、持続可能な包装ポートフォリオを強化するため、小規模な専門企業を買収しており、垂直統合戦略はサプライチェーンの混乱を管理するのに役立っています。

厳格な環境規制が包装用紙業界に大きな影響を与えており、特に単一使用プラスチックの禁止が顕著です。世界各国、特に欧州、北米、アジアの一部地域では、持続可能な森林管理を促進し、森林伐採に関連する紙生産を制限する政策が実施されています。食品安全性基準への準拠も、コーティング紙や食品用包装に影響を与え、化学物質不使用のバリアソリューションの革新が求められています。

製品代替の程度は、生分解性プラスチック、成形繊維、ガラス、再利用可能な金属容器の可用性により、中程度です。紙包装はリサイクル可能性と低いカーボンフットプリントから好まれていますが、防水性や耐久性の限界から、食品・飲料や医薬品業界では代替品が魅力的です。さらに、バイオベースフィルムや堆肥化可能なポリマーの革新は、高性能包装アプリケーションにおいて紙ベースのソリューションに挑み続けています。

包装用紙産業は多様な業界にサービスを提供していますが、特定のセクターが需要を主導しています。食品・飲料業界は、持続可能なテイクアウト包装、段ボール箱、紙包装の需要により最大の消費者です。EC業界は、段ボール箱、充填材、軽量保護包装の需要増加により、もう一つの主要なドライバーです。さらに、小売、医療、個人ケア業界も、プレミアムやブランド化された紙包装へのシフトに伴い、大きく貢献しています。

製品インサイト

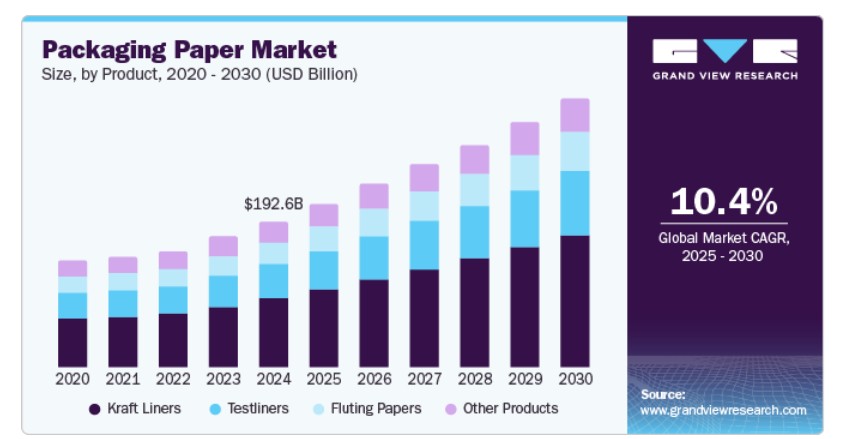

クラフトライナーは、2024年に売上高の47.4%を占め、市場を支配しています。その高い強度、耐久性、優れた印刷適性が主な要因です。主に段ボール箱の外層として使用され、輸送や保管時の製品の構造的強度と保護を提供します。バージン繊維またはリサイクル繊維から製造されるクラフトライナーは、湿気や機械的ストレスに対する優れた耐性を備え、EC、食品・飲料、産業用包装など、重荷重包装用途に最適です。

テストライナーのグローバル市場は、2025年から2030年にかけて年平均成長率(CAGR)10.6%で大幅な成長が見込まれています。テストライナーはクラフトライナーのコスト効果の高い代替品で、主に再生繊維から製造され、段ボール板の製造において外層または中間層として使用されます。クラフトライナーほどの強度はありませんが、印刷適性と十分な耐久性を備えており、高ボリューム、軽量、コスト効率の良いソリューションを必要とする業界に最適な選択肢です。

フリューティング紙は、段ボールの中間層である波状の層で、包装のクッション性と構造的サポートを提供します。衝撃吸収と圧縮抵抗に優れ、電子機器、消費財、自動車産業などの保護包装に不可欠です。通常、半化学パルプまたは再生パルプから製造され、段ボール箱の剛性を高め、圧力下でも形状を維持します。フリート紙の厚さと密度は、包装要件に応じて調整可能で、多様な用途に合わせたカスタマイズが可能です。

地域別動向

2024年、アジア太平洋地域の包装用紙市場は最大かつ最も急速に成長するセグメントでした。グローバル市場ではUSD 59.67億ドルと評価され、急速な都市化、ECの拡大、持続可能性イニシアチブの強化が後押ししています。中国、インド、日本などの国が主要な貢献国であり、消費財、電子機器、食品産業における段ボール包装の需要増加が背景にあります。プラスチック削減に関する政府規制とリサイクル能力の向上も市場を後押ししています。

インドの包装用紙市場は、2025年から2030年の予測期間中に14.2%の最高CAGRで成長すると予測されています。これは、ECの急速な成長、組織小売の拡大、環境意識の高まりが要因です。インド政府のプラスチック廃棄物削減推進により、特に食品と消費財部門で紙ベースの包装ソリューションの需要が増加しています。さらに、持続可能な包装技術への外国投資が市場成長を支えています。

アジア太平洋地域では、中国が包装用紙の最大の生産国兼消費国です。これは、同国の製造業の優位性、EC業界の成長、厳格な環境政策が要因です。さらに、政府による特定のプラスチック製品禁止措置が紙包装への移行を加速させ、クラフトライナー、フリューティング紙、コーティング紙の需要を増加させています。

北米包装用紙市場動向

北米の包装用紙市場は2024年に25.3%の売上高シェアを占め、ECの拡大、持続可能性規制、リサイクル可能素材の需要増加が要因です。食品や小売業界でのプラスチック包装からの移行により、クラフトライナー、テストライナー、特殊紙ベースのソリューションの採用が拡大しています。大手小売企業や物流企業が持続可能な包装への投資を強化しており、需要をさらに後押ししています。

米国包装用紙市場動向

米国は、大規模なEC事業、厳格な環境規制、消費者によるエコフレンドリー包装の好み拡大により、北米包装用紙市場を支配しています。アマゾンやウォルマートなどの企業は、段ボール箱や生分解性包装材の需要を牽引しており、食品・飲料ブランドは州レベルのプラスチック禁止措置に対応するため、紙ベースの代替品を採用しています。

欧州包装用紙市場動向

欧州では、厳格な環境政策、発達したリサイクルインフラ、持続可能な包装への消費者意識の高まりが包装用紙の需要を牽引しています。EUの循環型経済推進と使い捨てプラスチック禁止措置は、業界横断的に紙ベースの代替品採用を促進しています。EC、食品、医薬品業界では、クラフトライナー、テストライナー、バリアコーティング紙の需要が高まっています。

イギリスの包装用紙市場は、予測期間中に年平均成長率(CAGR)6.5%で成長すると予想されています。拡大生産者責任(EPR)制度とプラスチック包装税政策の実施が、企業にリサイクル可能な紙代替品の採用を促進しています。ECの成長と、ブランド化・カスタマイズされた包装への需要増加が、市場拡大をさらに後押ししています。

ドイツの包装用紙市場は、高度な製造業、厳しい環境規制、高いリサイクル率に支えられています。同国が循環型経済への移行を推進していることから、小売業や食品業界を中心にリサイクル紙包装の採用が促進されています。さらに、革新的な紙コーティングや繊維ベースの包装ソリューションへの投資が、紙基材の性能向上に貢献しています。

中央・南米の包装用紙市場動向

中南米の包装用紙市場は、2025年から2030年にかけて年平均成長率(CAGR)10.0%で成長しています。需要は、包装済み製品の輸出増加、ECの浸透率向上、持続可能性を重視した包装改革により拡大しています。ブラジル、アルゼンチン、チリが主要な貢献国であり、食品・飲料や小売業界が紙ベースのソリューションへの移行を進めています。

中東・アフリカ包装用紙市場動向

中東・アフリカ(MEA)の包装用紙市場は、小売、物流、食品包装分野への投資拡大を背景に緩やかな成長を遂げています。湾岸諸国では、政府の環境配慮型実践促進政策により、持続可能な包装ソリューションの需要が高まっています。ただし、市場は国内生産能力の不足、輸入原材料への依存、地域ごとの規制枠組みの差異といった課題に直面しています。

主要包装用紙企業動向

市場で主要なプレイヤーには、インターナショナル・ペーパー・カンパニー、ウェストロック・カンパニー、スミフィット・カッパ・グループ、モンドイ・グループ、DSスミスなどが挙げられます:

- インターナショナル・ペーパー・カンパニーは、再生可能な繊維ベースの包装材やパルプ製品を含む幅広い製品を提供しています。同社は24カ国以上で事業を展開し、市場で強い存在感を示しており、コンテナボード、クラフトライナー、段ボール包装ソリューションを提供しています。

- スミフィット・カッパは、36カ国に350を超える生産拠点を展開し、48,000人を超える従業員を雇用しています。同社は、食品・飲料、小売、ECなど多様な業界向けに、クラフトライナー、テストライナー、フリューティング紙を含む多様な包装ソリューションを提供しています。

Georgia-Pacific LLC、BillerudKorsnäs AB、Stora Enso Oyj、Oji Holdings Corporation、Nippon Paper Industries Co., Ltd.は、包装紙業界の主要な新興市場参加者の一部です。

Georgia-Pacificは、コンテナボードやクラフトライナーを含む多様な包装紙を製造し、食品・飲料、小売、EC業界など多様な業界にサービスを提供しています。

- ジョージア・パシフィックは持続可能性にコミットしており、環境負荷の削減に向けたさまざまなイニシアチブを実施しています。

- ストラー・エンソは、包装、バイオマテリアル、木造建築、紙の分野で再生可能ソリューションを提供する企業です。同社はクラフト紙、コンテナボード、特殊紙を含む多様な包装用紙を製造し、食品・飲料、小売、EC業界など多様な分野に供給しています。

主要な包装用紙企業:

以下の企業は、包装用紙市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Mondi Group

- DS Smith

- Georgia-Pacific LLC

- BillerudKorsnäs AB

- Stora Enso Oyj

- Oji Holdings Corporation

- Nippon Paper Industries Co., Ltd.

最近の動向

- 2024年4月、インターナショナル・ペーパー・カンパニーは、イギリスを拠点とするDS Smithを99億ドルで買収する意向を発表しました。欧州委員会は2025年1月、インターナショナル・ペーパーが欧州の5つの工場を売却することを条件に、この買収を条件付きで承認しました。この取り組みは、インターナショナル・ペーパー・カンパニーのグローバルな包装事業強化を通じた利益成長を促進することを目的としています。

グローバル包装用紙市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル包装用紙市場レポートを製品と地域に基づいてセグメント化しています。

製品展望(数量、百万トン;売上高、米ドル百万;2018 – 2030)

- クラフトライナー

- テストライナー

- フリューティングペーパー

- その他の製品

地域別見通し(数量、百万トン;売上高、百万米ドル;2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインアジア太平洋中国日本インド韓国中央・南アメリカブラジル中東・アフリカサウジアラビア

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年)(百万トン)(米ドル百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章. パッケージング用紙市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術的概要

3.4. 規制枠組み

3.4.1. 分析家の見解

3.4.2. 規制および基準

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネス環境分析ツール:包装用紙市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争の激化

3.6.2. PESTLE分析(SWOT分析)

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会情勢

3.6.2.4. 技術情勢

3.6.2.5. 環境情勢

3.6.2.6. 法的環境

3.7. 市場混乱分析

第4章. パッケージング用紙市場:製品推定とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年と2030年)

4.3. グローバル包装用紙市場(製品別)、2018年~2030年(百万トン)(米ドル百万)

4.4. クラフトライナー

4.4.1. 包装用紙市場予測(クラフトライナー別)、2018年~2030年(百万トン)(米ドル百万)

4.5. テストライナー

4.5.1. テストライナー別包装用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

4.6. フリューティング用紙

4.6.1. フリューティング用紙別包装用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

4.7. その他の紙

4.7.1. 包装用紙市場規模と予測(その他の紙別)、2018年~2030年(百万トン)(米ドル百万)

第5章 包装用紙市場:地域別市場規模とトレンド分析

5.1. 主要なポイント

5.2. 地域別市場シェア分析(2024年と2030年)

5.3. 北米

5.3.1. 北米包装用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

5.3.2. 北米包装用紙市場規模と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.3.3. アメリカ

5.3.3.1. 米国包装用紙市場規模と予測(2018年~2030年)(百万トン)(百万ドル)

5.3.3.2. 米国包装用紙市場規模と予測(製品別)(2018年~2030年)(百万トン)(百万ドル)

5.3.4. カナダ

5.3.4.1. カナダ包装用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

5.3.4.2. カナダ包装用紙市場規模予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.3.5. メキシコ

5.3.5.1. メキシコ包装用紙市場の見積もりおよび予測(2018年~2030年)(百万トン)(米ドル百万)

5.3.5.2. メキシコ包装用紙市場の見積もりおよび予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.4. ヨーロッパ

5.4.1. ヨーロッパ包装用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

5.4.2. ヨーロッパ包装用紙市場規模推計と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.4.3. イギリス

5.4.3.1. イギリス包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

5.4.3.2. イギリス包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

5.4.4. ドイツ

5.4.4.1. ドイツ包装用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

5.4.4.2. ドイツ包装用紙市場規模推計と予測(製品別、2018年~2030年)(百万トン)(米ドル百万)

5.4.5. フランス

5.4.5.1. フランス包装用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

5.4.5.2. フランス包装用紙市場規模推計と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.4.6. イタリア

5.4.6.1. イタリア包装用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

5.4.6.2. イタリア包装用紙市場規模推計と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.4.7. スペイン

5.4.7.1. スペイン包装用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

5.4.7.2. スペイン包装用紙市場規模推計と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.5. アジア太平洋

5.5.1. アジア太平洋地域包装用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

5.5.2. アジア太平洋地域包装用紙市場規模予測(製品別、2018年~2030年)(百万トン)(米ドル百万)

5.5.3. 中国

5.5.3.1. 中国包装用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

5.5.3.2. 中国包装用紙市場規模予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.5.4. インド

5.5.4.1. インド包装用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

5.5.4.2. インド包装用紙市場規模予測(製品別、2018年~2030年)(百万トン)(米ドル百万)

5.5.5. 日本

5.5.5.1. 日本の包装用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

5.5.5.2. 日本の包装用紙市場規模と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.5.6. 大韓民国

5.5.6.1. 韓国包装用紙市場の見積もりおよび予測(2018年~2030年)(百万トン)(米ドル百万)

5.5.6.2. 韓国包装用紙市場の見積もりおよび予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.6. 中南米

5.6.1. 中南米包装用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

5.6.2. 中南米包装用紙市場規模推計と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.6.3. ブラジル

5.6.3.1. ブラジル包装用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

5.6.3.2. ブラジル包装用紙市場規模予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカ包装用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

5.7.2. 中東・アフリカ包装用紙市場規模推計と予測(製品別、2018年~2030年)(百万トン)(米ドル百万)

5.7.3. サウジアラビア

5.7.3.1. サウジアラビア包装用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

5.7.3.2. サウジアラビア包装用紙市場規模予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

第6章 競争環境

6.1. 主要企業、最近の動向、および業界への影響

6.2. 競争分類

6.3. 企業市場ポジション分析

6.4. 企業ヒートマップ分析

6.5. 戦略マッピング、2024

6.6. 企業一覧

6.6.1. インターナショナル・ペーパー・カンパニー

6.6.1.1. 会社概要

6.6.1.2. 財務実績

6.6.1.3. 製品ベンチマーク

6.6.1.4. 戦略的イニシアチブ

6.6.2. ウェストロック・カンパニー

6.6.2.1. 当社概要

6.6.2.2. 財務実績

6.6.2.3. 製品ベンチマーク

6.6.2.4. 戦略的イニシアチブ

6.6.3. スマーフィット・カッパ・グループ

6.6.3.1. 会社概要

6.6.3.2. 財務実績

6.6.3.3. 製品ベンチマーク

6.6.3.4. 戦略的イニシアチブ

6.6.4. モンディ・グループ

6.6.4.1. 会社概要

6.6.4.2. 財務実績

6.6.4.3. 製品ベンチマーク

6.6.4.4. 戦略的イニシアチブ

6.6.5. DS Smith

6.6.5.1. 会社概要

6.6.5.2. 財務実績

6.6.5.3. 製品ベンチマーク

6.6.5.4. 戦略的イニシアチブ

6.6.6. Georgia-Pacific LLC

6.6.6.1. 会社概要

6.6.6.2. 財務実績

6.6.6.3. 製品ベンチマーク

6.6.6.4. 戦略的イニシアチブ

6.6.7. BillerudKorsnäs AB

6.6.7.1. 会社概要

6.6.7.2. 財務実績

6.6.7.3. 製品ベンチマーク

6.6.7.4. 戦略的イニシアチブ

6.6.8. Stora Enso Oyj

6.6.8.1. 会社概要

6.6.8.2. 財務実績

6.6.8.3. 製品ベンチマーク

6.6.8.4. 戦略的イニシアチブ

6.6.9. Oji Holdings Corporation

6.6.9.1. 会社概要

6.6.9.2. 財務実績

6.6.9.3. 製品ベンチマーク

6.6.9.4. 戦略的イニシアチブ

6.6.10. 日本製紙株式会社

6.6.10.1. 会社概要

6.6.10.2. 財務実績

6.6.10.3. 製品ベンチマーク

6.6.10.4. 戦略的イニシアチブ

表一覧

表1 パッケージング用紙市場の見積もりおよび予測(クラフトライナー別)、2018年~2030年(百万トン)(米ドル百万)

表2 パッケージング用紙市場の見積もりおよび予測(テストライナー別)、2018年~2030年(百万トン)(米ドル百万)

表3 包装用紙市場の見積もりおよび予測(フリューティング用紙別)、2018年~2030年(百万トン)(米ドル百万)

表4 包装用紙市場の見積もりおよび予測(その他の用紙別)、2018年~2030年(百万トン)(米ドル百万)

表5 北米包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表6 北米包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表7 米国包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表8 米国包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表9 カナダ包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表10 カナダ包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表11 メキシコ包装用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

表12 メキシコ包装用紙市場規模と予測(製品別、2018年~2030年)(百万トン)(米ドル百万)

表13 欧州包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表14 欧州包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表15 イギリス包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表16 イギリス包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表17 ドイツ包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表18 ドイツ包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表19 フランス包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表20 フランス包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表21 イタリア包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表22 イタリア包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表23 スペイン包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表24 スペイン包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表25 アジア太平洋地域包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表26 アジア太平洋地域包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表27 中国包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表28 中国包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表29 インド包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表30 インド包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表31 日本包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表32 日本包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表33 韓国包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表34 韓国包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表35 中南米包装用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

表36 中南米包装用紙市場推定値と予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表37 ブラジル包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表38 ブラジル包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表39 中東・アフリカ包装用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表40 中東・アフリカ包装用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表41 サウジアラビア包装用紙市場推計と予測、2018年~2030年(百万トン)(米ドル百万)

表42 サウジアラビア包装用紙市場推計と予測、製品別、2018年~2030年(百万トン)(米ドル百万)

図表一覧

図1 情報収集方法

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場概要

図8 セグメント別見通し

図9 競争状況

図10 包装用紙市場 – バリューチェーン分析

図11 包装用紙市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 製品:主要なポイント

図17 製品:市場シェア(2024年と2030年)

図18 地域別(2024年と2030年)(百万トン)(百万ドル)

図19 地域別市場:主要なポイント

図20 競争分類

図21 企業市場ポジション

図22 戦略マッピング(2024年)

| ※参考情報 包装用紙は、商品を保護し、運搬するために使用される紙の一種です。様々な素材や加工が施されることで、異なる特性を持つ包装用紙が生産されています。この用紙は、主に商品が市場に出る際の防護や、形状を維持するために使われます。 包装用紙の種類には、主にクラフ紙、白色クラフト紙、ボール紙、古紙再生紙、コート紙、ラミネート紙などがあります。クラフト紙は、強度が高く、耐久性があるため、重い物品の包装にも適しています。白色クラフト紙は、見た目が美しく、印刷適性が高いため、ギフト包装や商品パッケージに多く使用されます。 ボール紙は、厚みがあり、硬さが特徴です。主に箱やカード類の作成に利用されます。古紙再生紙は、環境負荷を軽減するためにリサイクルされた紙で、持続可能な包装材として注目されています。コート紙は、表面が滑らかで光沢が強い特徴があり、印刷物に適しています。また、ラミネート紙は、耐水性や耐久性を持たせるために特殊なフィルムと組み合わされ、食品の包装にも使用されます。 包装用紙の用途は多岐にわたります。日常的な製品の包装や、贈り物のラッピング、食品パッケージなど、あらゆる場面で活躍しています。特に、食品業界においては、衛生面や鮮度保持が求められ、特別なコーティングや加工が施された包装用紙が利用されます。 最近では、環境への配慮が高まっている中、エコフレンドリーな包装用紙の需要が増加しています。バイオマス材料を使用した包装用紙や、生分解性の特性を持つ材料が開発され、持続可能な社会への移行を促進しています。こうした新しい技術の導入により、従来の包装用紙に対するイメージも変わりつつあります。 さらに、デジタル印刷技術の発展も包装用紙の分野に影響を与えています。短ロット生産やオンデマンド印刷が可能になることで、カスタマイズされたパッケージングが行いやすくなりました。これにより、小規模な事業者でも独自のデザインやブランドイメージを反映させた包装を提供できるようになり、競争力を向上させています。 また、包装用紙には、様々な付加価値を付けるための技術が利用されています。例えば、香りを付与する香料のコーティングや、抗菌性を高めるための特殊な加工が施されたものもあります。これにより、製品価値を高めるだけでなく、消費者の購買意欲を刺激する要素ともなります。 包装用紙のデザインにおいても、マーケティング戦略が重要な役割を果たします。消費者の心をつかむ視覚的要素や、使いやすさ、環境配慮を考慮したデザインが求められています。パッケージデザインは、商品そのもののブランドイメージを決定づける重要な要素とされ、企業はその制作に慎重を期すようになっています。 最後に、包装用紙業界は、世界的な流通の変化や消費者ニーズの多様化に伴い、常に進化しています。環境問題や社会的責任に対する意識の高まりが影響し、これからも新しい技術や材料の開発が期待されます。包装用紙は単なる商品保護の手段を超え、ブランド戦略や環境配慮の象徴ともなっています。コストパフォーマンスだけでなく、持続可能性、デザイン性、機能性を兼ね備えた包装用紙の開発が、今後の重要な課題となるでしょう。 |