原材料価格の変動、特に木材パルプの価格変動は、グラフィック用紙業界にさらに悪影響を及ぼしています。原材料の不足とエネルギー価格の上昇により生産コストが上昇しており、製造メーカーは競争力のある価格を維持することが困難になっています。さらに、欧州や北米などの地域で厳格な環境規制が強化されており、企業は持続可能な実践を採用し、エネルギー効率の高いプロセスへの投資、環境に優しい原材料の調達など、コンプライアンスコストが増加しています。これらの追加コストは利益率を侵食し、市場の成長を妨げる可能性があります。

さらに、業界が大規模なインフラと機械に依存していることから、多額の資本投資が求められます。グラフィック用紙の需要が減少する中、製造メーカーは生産能力の未活用に直面し、損失を回避しながら事業規模を縮小する課題に直面しています。さらに、代替素材やデジタル技術からの競争圧力は、グラフィック用紙メーカーが製品を差別化し、安定した顧客基盤を維持することを困難にしています。

市場は、急速に変化する消費者と業界のトレンドに適応する困難にも直面しています。高級雑誌やプロモーション資料などに使用される高品質な印刷材料の需要はニッチな市場であり、経済変動の影響を受けやすく、製品需要に悪影響を及ぼしています。

市場集中度と特性

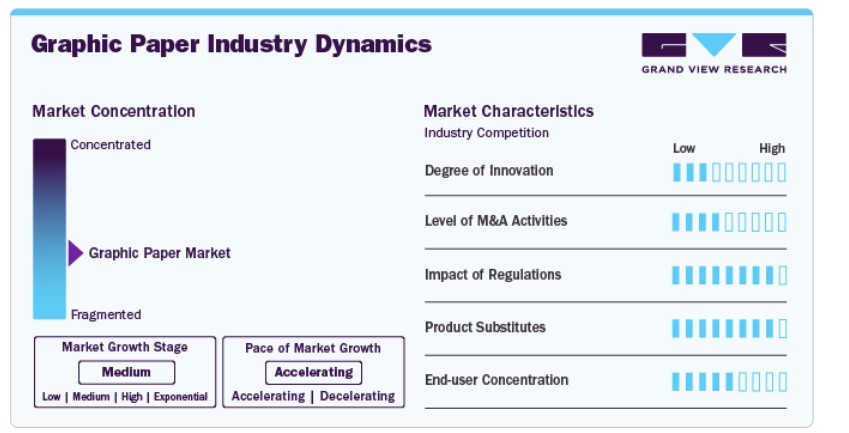

市場成長段階は低く、成長ペースは減速しています。市場は持続可能性とコスト効率の向上を主な要因として、中程度のイノベーション水準を示しています。紙のコーティングや処理技術におけるイノベーションは、高級包装やプレミアム出版物などのニッチセグメント向けに印刷品質と耐久性を向上させています。しかし、デジタル代替品と比較してイノベーションのペースは相対的に遅く、電子メディアに対する競争力を回復する能力が制限されています。

グラフィック用紙業界の合併・買収は、需要の減少と過剰生産能力に対抗するための統合を主な目的としています。大手企業は、地理的展開の拡大、業務の効率化、先進技術へのアクセスを目的として、小規模企業を買収しています。さらに、合併・買収活動は、グラフィック用紙需要の縮小の影響を軽減するため、特殊紙や包装用紙などの関連分野への多角化に焦点を当てています。

環境規制は、特に欧州や北米などの先進地域において、グラフィック用紙業界に大きな影響を及ぼしています。政府は森林伐採、二酸化炭素排出量、廃棄物管理に関する厳格な基準を課しており、製造業者に持続可能な調達方法やエネルギー効率の高い生産手法の採用を義務付けています。これらの規制への対応は、運営コストの増加を招き、利益率を圧迫しています。

グラフィック紙業界は、デジタルメディアという主要な代替品から激しい競争に直面しています。電子書籍、オンライン広告、デジタルコミュニケーションの普及により、新聞や雑誌を含む伝統的な印刷物への依存度が大幅に減少しています。さらに、タブレットや電子書籍リーダーなどの電子機器は、印刷物に代わるコスト効率が高く環境にも優しい代替品を提供しています。リサイクル紙やプレミアム紙製品が差別化を図ろうとしているものの、デジタル代替品の利便性とコスト優位性は、市場成長の持続的な課題となっています。

グラフィック用紙産業のエンドユーザー集中度は中程度で、出版、広告、企業部門から大きな需要が生まれています。新聞や雑誌を含む印刷メディア業界は消費の大部分を占めていますが、デジタル化によりこのセグメントは縮小傾向にあります。プレミアム出版や高級包装の需要はニッチな市場ですが、教育機関や政府機関などの機関購買者は、一貫したものの限定的な需要を継続しています。

製品インサイト

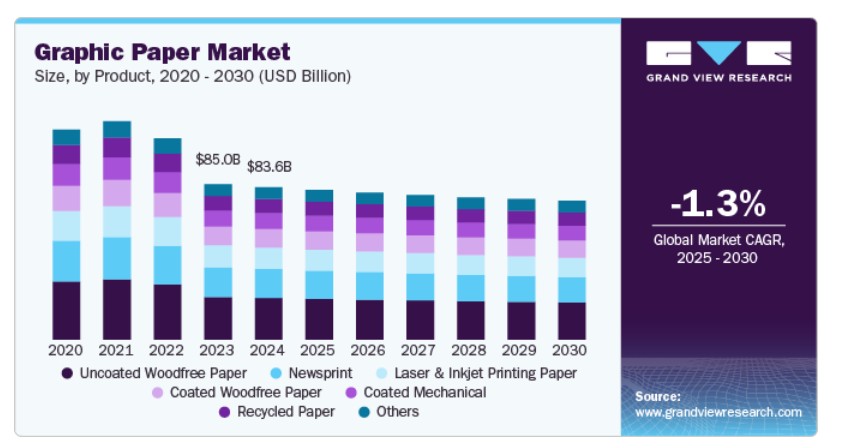

2024年に市場最大の売上高シェア26.7%を占めたのは、未コーティング木質フリー紙セグメントです。この紙はコーティング木質フリー紙と同様に化学パルプから製造されますが、コーティングが施されていないため、より多孔質な表面を持ち、インクの吸収性が優れ、マットな外観を特徴とします。これにより、描画、印刷、筆記用途に適しています。非コーティング木質フリーグラフィック紙。高級出版物や書籍の印刷に頻繁に使用され、自然な質感が必要な場合に適しています。コーティングのない表面は、画像やテキストの印刷適性も向上させます。コーティングの absence は、コーティングされたグラフィック紙よりも環境負荷が低く、リサイクルが容易なため、持続可能な印刷実践と一致しています。

コーティング済み機械製グラフィック用紙は、出版物や印刷業界で広く使用されています。シャープなテキストと鮮やかな画像が必要なアプリケーション向けに、高品質な印刷を実現するように設計されています。機械製パルプ紙にコーティングを施すことで、表面特性と印刷適性を向上させています。コーティング済み機械製グラフィック用紙は、コーティング済み木質フリー紙よりも一般的に低コストのため、大規模な印刷工程に適しています。コーティング技術と印刷技術の進歩により、コーティング済み機械製紙の品質と性能が向上しています。

コーティング済み木質フリーグラフィック用紙は、2024年にUSD 153億ドルの売上高を記録しました。化学的に漂白された木質パルプを原料とし、機械パルプを含まず、カルシウムカーボン酸またはカオリン粘土のコーティングにより滑らかな表面と高い明るさを実現しています。これらの特性は紙の印刷適性を高め、優れた色再現性、シャープな画像品質、マットまたはグロスの仕上げを提供し、カタログ、雑誌、広告資料などの高級印刷用途に最適です。コーティングされた木質フリーグラフィック用紙は、コーティングされた機械紙よりも優れた不透明性を有し、高級印刷用途に理想的な選択です。

レーザープリンターやインクジェットプリンター用の印刷用紙は、レーザープリンターで発生する高圧と熱に耐えるようにコーティングされています。このコーティングは、にじみを防ぎ、迅速な乾燥を可能にすることで、鮮明な画像と文字を実現します。レーザープリンター用グラフィック用紙は、トナーの転写を容易にする滑らかな表面が特徴で、コーティングによりトナーが紙の表面にしっかり付着します。一方、インクジェットプリンター用用紙は、トナーではなく液体インクを吸収するように設計されています。通常、インクの吸収を向上させ、インクの広がりを防ぐ特殊なコーティングが施されています。

地域別動向

北米のグラフィック用紙市場は、電子通信とデジタルメディアへの移行が進むことで、著しい減少傾向にあります。消費量の減少にもかかわらず、特殊用紙や高品質印刷市場など一部の市場ではわずかな成長が見られています。需要の減少は生産者の統合を招き、その結果、生産能力に影響を及ぼしています。

米国グラフィック用紙市場動向

米国におけるグラフィック用紙市場は、予測期間中に年平均成長率(CAGR)-1.7%で緩やかな減少が続くと予想されています。新聞、雑誌、伝統的な広告資材の需要は、インターネットの普及とエコフレンドリーな紙lessソリューションへの嗜好により急減しています。市場の縮小は、原材料コストの上昇と厳格な環境規制によりさらに加速されています。

アジア太平洋地域グラフィック用紙市場動向

アジア太平洋地域は2024年に43.8%の売上高シェアでグラフィック用紙市場を支配しました。中国やインドではデジタル変革により伝統的な筆記用・印刷用紙の需要が減少していますが、教育、包装、行政などの分野では依然としてグラフィック用紙の需要が堅調で、この需要が負の影響を緩和する可能性があります。ただし、特にパルプの原材料価格の変動が市場に悪影響を及ぼすと予想されます。

インドのグラフィック用紙市場は2024年に売上高の29.1%を占め、予測期間中にCAGRで緩やかな減少が見込まれています。これは、特に都市部でのデジタル化加速が要因です。ニュース、教育、コミュニケーションにおけるデジタルメディアへの依存度の高まりは、新聞、雑誌、オフィス用紙の需要に大きな影響を与えています。しかし、インターネット普及率が低い農村地域では、特に地方言語の新聞や教育コンテンツにおいて、印刷物の需要が一定水準を維持しています。

中国のグラフィック用紙市場は、政府のデジタル変革促進政策を背景に、産業横断的なデジタルプラットフォームへの急速な移行により縮小しています。ECの拡大とオンライン広告の増加は、印刷メディアへの依存度を低下させ、グラフィック用紙の需要に大きな影響を与えています。

ヨーロッパのグラフィック用紙市場動向

ヨーロッパのグラフィック用紙市場は、メディアのデジタル化と印刷広告の減少により、需要が減少しています。ただし、ドイツやイギリスを含む一部の地域では、ラベルや包装材料などの特定の種類のグラフィック用紙に対する需要が緩やかに維持されています。しかし、原材料やエネルギー価格の上昇を含む生産コストの増加が製造業者にさらなる圧力をかけており、予測期間中に市場に負の影響を与える見込みです。

イギリスグラフィック用紙市場は、予測期間中に年平均成長率(CAGR)-2.2%で縮小すると予想されています。新聞、オフィス用紙、伝統的な広告材料の需要減少は、デジタルリテラシーの向上と政府のデジタル化促進施策に起因しています。さらに、持続可能性と環境意識の高まりにより、多くの企業がペーパーレス化へ移行し、グラフィック用紙の消費がさらに減少しています。全体的な減少傾向にもかかわらず、高級出版物やニッチなマーケティングキャンペーン向けのハイクオリティグラフィック用紙は、限定的な需要を維持しています。

フランスのグラフィック用紙市場は、デジタルコミュニケーションが伝統的な印刷メディアを置き換えることで縮小しています。新聞や雑誌の読者数の減少に加え、オンライン広告の普及が需要に大きな影響を与えています。フランスの環境規制も、デジタルプラットフォームなどの持続可能な代替手段の採用を促進し、減少をさらに加速させています。ただし、高級出版物や文化・芸術関連の印刷プロジェクト向けの専門的な高品質グラフィック用紙には、限定的な需要が残っています。

中央・南米グラフィック用紙市場動向

中央・南米のグラフィック用紙市場は、2025年から2030年にかけて-0.4%の年平均成長率(CAGR)で成長すると予測されています。都市部ではデジタルメディアへの移行が急速に進み、印刷新聞、雑誌、オフィス用紙の需要が減少しています。しかし、インターネットアクセスが限られた農村部では、伝統的な印刷物に依存する傾向が続いています。地域内の経済的課題も印刷業界への投資を制約し、成長をさらに妨げています。ただし、プレミアムパッケージングや高品質印刷などのセグメントは、依然として一定の需要を維持しています。

中東・アフリカ グラフィック用紙市場動向

中東・アフリカ地域のグラフィック用紙市場は、2025年から2030年にかけて著しい年平均成長率(CAGR)で成長すると予測されています。技術革新と手頃な価格のデジタルデバイスの普及により、中東におけるグラフィック用紙の需要が減少しています。消費者と企業は、広告、読書、コミュニケーションのためにデジタル代替手段を採用しており、伝統的な印刷物への依存度が低下しています。さらに、持続可能性への重視の高まりと紙廃棄物の減少も、需要の減少に寄与し、市場成長に負の影響を与える可能性があります。

主要なグラフィック用紙企業動向

市場で主要なプレーヤーには、インターナショナル・ペーパー・カンパニー、ストラー・エンソ・オイジ、UPM-キムネ・コーポレーション、ニッポン・ペーパー・インダストリーズ株式会社、サッピ・リミテッドなどが挙げられます。

- インターナショナル・ペーパー・カンパニーは、出版、オフィス用途、広告などに使用される幅広いグラフィック用紙製品を製造しています。24カ国以上で事業を展開する同社は、リサイクル素材を製造プロセスに組み込み、環境への影響を軽減することで持続可能性に焦点を当てています。広範な販売ネットワークと高品質製品へのこだわりが、同社の市場リーダーとしての地位を確立しています。

- Stora Ensoは、新聞用紙、コーティング紙、非コーティング紙を製造し、出版やオフィス用途など多様な分野に対応しています。Stora Ensoは持続可能な実践に積極的に投資し、カーボンフットプリントの最小化とリサイクル紙製品のラインナップ拡大に注力しています。欧州市場での強い存在感と多様な製品ポートフォリオが、同社の業界リーダーとしての地位を確立しています。

Nine Dragons Paper Holdings Limited、Mondi Group、Smurfit Kappa Group、Domtar Corporation、Resolute Forest Productsは、グラフィック用紙業界の新興市場参加者の一部です。

- International Paper Companyは、出版、オフィス用途、広告などに使用される多様なグラフィック用紙製品を製造しています。24カ国以上で事業を展開するInternational Paperは、生産プロセスにリサイクル素材を組み込み、環境への影響を軽減することで持続可能性に焦点を当てています。広範な販売ネットワークと高品質製品へのこだわりが、同社の市場リーダーとしての地位を確立しています。

- Stora Ensoは、新聞用紙、コーティング紙、非コーティング紙を製造し、出版やオフィス用途など多様な分野に対応しています。Stora Ensoは持続可能な実践に積極的に投資し、カーボンフットプリントの最小化とリサイクル紙製品のラインナップ拡大に注力しています。欧州市場での強い存在感と多様な製品ポートフォリオが、同社を業界のリーダーに位置付けています。

主要なグラフィック用紙企業:

以下の企業はグラフィック用紙市場の主要企業です。これらの企業は市場シェアの大部分を占め、業界の動向をリードしています。

- International Paper Company

- Stora Enso Oyj

- UPM-Kymmene Corporation

- Nippon Paper Industries Co., Ltd.

- Sappi Limited

- Nine Dragons Paper Holdings Limited

- Mondi Group

- Smurfit Kappa Group

- Domtar Corporation

- Resolute Forest Products

最近の動向

- 2023年5月、UPMコミュニケーションペーパーズは、ドイツのドールペンにあるノルドランド・パピエ(PM 3)の新聞用紙工場を閉鎖し、同工場の1基の細紙製造機を停止しました。これにより、UPMの製品ポートフォリオにおいて、年間33万トンの新聞用紙生産能力と28万トンのコーティングなし細紙生産能力が削減される見込みです。

グローバルグラフィックペーパー市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおけるグローバル、地域、国別の売上高成長を予測し、最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルグラフィックペーパー市場レポートを製品と地域に基づいてセグメント化しています。

製品別見通し(数量、百万トン;売上高、米ドル百万、2018年~2030年)

- コーティング機械紙

- コーティング無木質紙

- 非コーティング無木質紙

- レーザーおよびインクジェット印刷用紙

- 新聞用紙

- 再生紙

- その他

地域別見通し(数量、百万トン;売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスアジア太平洋中国日本インド中南米中東・アフリカ

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章 グラフィック用紙市場の変化要因、動向、および範囲

3.1. 市場系譜/関連市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術的概要

3.4. 規制枠組み

3.4.1. 分析家の見解

3.4.2. 規制と基準

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネス環境分析ツール:グラフィック用紙市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争の激化

3.6.2. PESTLE分析(SWOT分析)

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境要因

3.6.2.6. 法的要因

3.7. 市場混乱分析

第4章 グラフィック用紙市場:製品推定とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年と2030年)

4.3. グローバルグラフィックペーパー市場(製品別)、2018年~2030年(百万トン)(米ドル百万)

4.4. コーティング機械紙

4.4.1. コーティング機械グラフィックペーパー市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

4.5. コーティングウッドフリーペーパー

4.5.1. コーティング済みウッドフリー紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

4.6. コーティングなしウッドフリー紙

4.6.1. コーティングなしウッドフリー紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

4.7. レーザーおよびインクジェット印刷用紙

4.7.1. レーザーおよびインクジェット印刷用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

4.8. 新聞用紙

4.8.1. 新聞用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

4.9. リサイクル紙

4.9.1. リサイクル紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

4.10. その他

4.10.1. その他のグラフィック用紙市場規模と予測(2018年~2030年)(百万トン)(米ドル百万)

第5章 グラフィック用紙市場:地域別推定値とトレンド分析

5.1. 主要なポイント

5.2. 地域別市場シェア分析、2024年と2030年

5.3. 北米

5.3.1. 北米グラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

5.3.2. 北米グラフィック用紙市場推定値と予測、製品別、2018年~2030年(百万トン)(米ドル百万)

5.3.3. アメリカ合衆国

5.3.3.1. アメリカ合衆国グラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

5.3.3.2. 米国グラフィック用紙市場規模予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.3.4. カナダ

5.3.4.1. カナダグラフィック用紙市場規模予測、2018年~2030年(百万トン)(米ドル百万)

5.3.4.2. カナダ グラフィック用紙市場規模と予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.3.5. メキシコ

5.3.5.1. メキシコ グラフィック用紙市場規模と予測、2018年~2030年(百万トン)(米ドル百万)

5.3.5.2. メキシコ グラフィック用紙市場の見積もりおよび予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.4. ヨーロッパ

5.4.1. ヨーロッパ グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

5.4.2. ヨーロッパのグラフィック用紙市場推定値と予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.4.3. イギリス

5.4.3.1. イギリスのグラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

5.4.3.2. イギリス グラフィック用紙市場の見積もりおよび予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.4.4. ドイツ

5.4.4.1. ドイツ グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

5.4.4.2. ドイツのグラフィック用紙市場推定値と予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.4.5. フランス

5.4.5.1. フランスのグラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

5.4.5.2. フランス グラフィック用紙市場の見積もりおよび予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.5. アジア太平洋

5.5.1. アジア太平洋 グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

5.5.2. アジア太平洋地域 グラフィック用紙市場推計と予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.5.3. 中国

5.5.3.1. 中国 グラフィック用紙市場推計と予測、2018年~2030年(百万トン)(米ドル百万)

5.5.3.2. 中国グラフィック用紙市場の見積もりおよび予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.5.4. インド

5.5.4.1. インドグラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

5.5.4.2. インドのグラフィック用紙市場推定値と予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.5.5. 日本

5.5.5.1. 日本のグラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

5.5.5.2. 日本のグラフィック用紙市場推定値と予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.6. 中南米

5.6.1. 中南米のグラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

5.6.2. 中南米グラフィック用紙市場の見積もりおよび予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカグラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

5.7.2. 中東・アフリカ地域 グラフィック用紙市場規模推計と予測(製品別)、2018年~2030年(百万トン)(米ドル百万)

第6章 競争環境

6.1. 主要企業、最近の動向、および業界への影響

6.2. 競争分類

6.3. 企業市場ポジション分析

6.4. 企業ヒートマップ分析

6.5. 戦略マッピング、2024年

6.6. 企業一覧

6.6.1. インターナショナル・ペーパー・カンパニー

6.6.1.1. 企業概要

6.6.1.2. 財務実績

6.6.1.3. 製品ベンチマーク

6.6.1.4. 戦略的イニシアチブ

6.6.2. ストラー・エンソ・オイジ

6.6.2.1. 当社概要

6.6.2.2. 財務実績

6.6.2.3. 製品ベンチマーク

6.6.2.4. 戦略的イニシアチブ

6.6.3. UPM-Kymmene Corporation

6.6.3.1. 当社概要

6.6.3.2. 財務実績

6.6.3.3. 製品ベンチマーク

6.6.3.4. 戦略的イニシアチブ

6.6.4. 日本製紙株式会社

6.6.4.1. 会社概要

6.6.4.2. 財務実績

6.6.4.3. 製品ベンチマーク

6.6.4.4. 戦略的イニシアチブ

6.6.5. サッピ・リミテッド

6.6.5.1. 会社概要

6.6.5.2. 財務実績

6.6.5.3. 製品ベンチマーク

6.6.5.4. 戦略的イニシアチブ

6.6.6. ナイン・ドラゴンズ・ペーパー・ホールディングス・リミテッド

6.6.6.1. 会社概要

6.6.6.2. 財務実績

6.6.6.3. 製品ベンチマーク

6.6.6.4. 戦略的イニシアチブ

6.6.7. モンディ・グループ

6.6.7.1. 会社概要

6.6.7.2. 財務実績

6.6.7.3. 製品ベンチマーク

6.6.7.4. 戦略的イニシアチブ

6.6.8. スムリフト・カッパ・グループ

6.6.8.1. 会社概要

6.6.8.2. 財務実績

6.6.8.3. 製品ベンチマーク

6.6.8.4. 戦略的イニシアチブ

6.6.9. ドムタル・コーポレーション

6.6.9.1. 会社概要

6.6.9.2. 財務実績

6.6.9.3. 製品ベンチマーク

6.6.9.4. 戦略的イニシアチブ

6.6.10. レゾルート・フォレスト・プロダクツ

6.6.10.1. 会社概要

6.6.10.2. 財務実績

6.6.10.3. 製品ベンチマーク

6.6.10.4. 戦略的イニシアチブ

表一覧

表1 コーティング済み機械用グラフィック用紙市場の見積もりおよび予測(2018年~2030年)(百万トン)(米ドル百万)

表2 コーティング済みウッドフリー紙市場の見積もりおよび予測(2018年~2030年)(百万トン)(米ドル百万)

表3 非コーティングウッドフリー紙市場の見積もりおよび予測(2018年~2030年)(百万トン)(米ドル百万)

表4 レーザーおよびインクジェット印刷用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

表5 新聞用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

表6 リサイクル紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

表7 その他のグラフィック用紙市場規模予測(2018年~2030年)(百万トン)(米ドル百万)

表8 北米グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表9 北米グラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表10 米国グラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

表11 米国グラフィック用紙市場推定値と予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表12 カナダグラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表13 カナダグラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表14 メキシコ グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表15 メキシコ グラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表16 欧州グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表17 欧州グラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表18 イギリス グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表19 イギリス グラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表20 ドイツのグラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

表21 ドイツのグラフィック用紙市場推定値と予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表22 フランス グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表23 フランス グラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表24 アジア太平洋地域グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表25 アジア太平洋地域グラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表26 中国グラフィック用紙市場の見積もりおよび予測、2018年~2030年(百万トン)(米ドル百万)

表27 中国グラフィック用紙市場の見積もりおよび予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表28 インドのグラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

表29 インドのグラフィック用紙市場推定値と予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表30 日本のグラフィック用紙市場推定値と予測、2018年~2030年(百万トン)(米ドル百万)

表31 日本のグラフィック用紙市場推定値と予測、製品別、2018年~2030年(百万トン)(米ドル百万)

表32 中南米グラフィック用紙市場の見積もりおよび予測(2018年~2030年)(百万トン)(米ドル百万)

表33 中南米グラフィック用紙市場の見積もりおよび予測(製品別、2018年~2030年)(百万トン)(米ドル百万)

表34 中東・アフリカ地域 グラフィック用紙市場規模推計と予測(2018年~2030年)(百万トン)(米ドル百万)

表35 中東・アフリカ地域 グラフィック用紙市場規模推計と予測(製品別)(2018年~2030年)(百万トン)(米ドル百万)

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争状況見通し

図10 グラフィック用紙市場 – バリューチェーン分析

図11 グラフィック用紙市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 製品:主要なポイント

図17 製品:市場シェア(2024年と2030年)

図18 地域別市場規模(2024年と2030年、百万ドル)

図19 地域別市場動向:主要ポイント

図20 競争分類

図21 企業市場ポジション

図22 戦略マッピング(2024年)

| ※参考情報 グラフィック用紙は、主にグラフィックデザインやアート制作のために特別に設計された用紙です。一般的に、印刷技術や描画技術が向上する中で、様々な用途に対応した特性を持つ用紙が登場しています。これにより、アーティストやデザイナーは自分の作品をより自由に表現できるようになりました。 グラフィック用紙の種類は多岐にわたります。代表的なものとしては、コート紙、マット紙、アート紙、トレーシングペーパー、ラフ紙などがあります。コート紙は、光沢感があり、カラー印刷に最適な選択肢です。一方、マット紙は、光の反射を抑え、落ち着いた印象を与えます。アート紙は、特にアート作品向けに開発され、質感や色再現性に優れています。また、トレーシングペーパーは、透過性があり、下絵のトレースやディジタルデザインのために利用されます。ラフ紙は、手描きのスケッチやドローイングに好まれる素材です。 用途については、グラフィックデザイン、イラスト、製品パッケージ、広告制作などさまざまです。具体的には、ポスターやパンフレット、名刺、商品パッケージの制作に使われることが多いです。また、アーティストが用紙に描画を施したり、コラージュや印刷技術を駆使して作品を仕上げたりします。デジタルメディアが普及する中でも、紙に触れ合うアートの重要性は変わりません。作品の質感や色味が直接目で見えるため、多くのアーティストが紙を選ぶ際の重要な要素としてその特性に注目します。 さらに、関連技術もグラフィック用紙の利用を支援します。例えば、デジタル印刷技術は、さまざまな用紙に高精度の印刷が可能です。また、エコ印刷設備の導入は、環境に配慮した制作を行う基盤となります。それにより、持続可能な方法での用紙選びや廃棄物削減の取り組みも注目されています。特に、再生紙や森林認証紙を使用することで、環境への影響を低減しつつ高品質な結果を追求することが可能です。 さて、グラフィック用紙を選ぶ際には、いくつかのポイントを考慮することが重要です。まず、印刷技術に適した用紙を選ぶことが必要です。オフセット印刷、デジタル印刷など、技術ごとに適した用紙の種類があるため、事前に確認することが望ましいです。また、印刷後の仕上がりを意識して、用紙の厚さや質感、色合いを吟味します。作品の目的や求められるクオリティによって、最適な用紙は異なりますので、それに応じた選択を行うことが求められます。 さらに、グラフィック用紙の保存方法や取り扱いについても注意が必要です。湿気や直射日光を避け、温度や湿度の安定した環境で保管することが望ましいです。特に繊細なアート作品を制作する場合、一時的に保管する際にも劣化や退色を防ぐために適切な処置を行うことが重要です。 結論として、グラフィック用紙は多くのアーティストやデザイナーにとって欠かせない創作ツールです。その種類や特性を理解し、用途に最適なものを選ぶことで、より豊かな表現が可能になります。また、持続可能な制作方法としての選択肢も考慮しながら、グラフィック用紙を活用することが求められます。こうした選択は、作品の質を高めるだけでなく、環境への配慮にもつながるのです。アートの領域において、選択豊かなグラフィック用紙の存在は、今後も重要な役割を果たすることでしょう。 |