臓器移植が救命療法として普及し、ほとんどの国で一般的な治療法となっているため、高度で効率的な保存戦略の需要がかつてないほど高まっています。この需要の増加の主な要因の一つは、糖尿病、心血管疾患、肝硬変などの疾患の増加です。これらの疾患の多くは、通常、末期臓器不全に至ります。

これに対応するため、世界中の政府や医療制度は、移植プログラムやインフラ整備への資金投入を増やしています。これは、ドナー登録の拡大、国境を越えた臓器交換の円滑化、臓器保存および輸送チェーンの強化などを通じて行われています。

さらに、低体温および正常体温の機械灌流などの新しい保存技術の開発により、臓器の保存効率が向上しています。これらの手段は、臓器に保存液を継続的に灌流し、代謝活動を維持することで、従来の冷蔵保存よりもはるかに長い保存期間を実現します。こうした新しいシステムの利用が拡大するにつれて、互換性があり高性能な保存溶液の需要も増加するでしょう。

しかし、臓器不足や物流の問題といった課題は依然として残っています。ドナーの意識向上や同意率の向上にもかかわらず、利用可能な臓器の数は、増加する需要に依然として大きく及ばない状況です。このような状況において、臓器をより長期間、より良好な状態で保存できる能力があれば、利用可能な臓器を最大限に活用し、無駄を最小限に抑え、移植のスケジュールやマッチングの手順を改善することができます。

成長の機会は、アジア太平洋の新興市場、ラテンアメリカ、および中東で特に堅調です。これらの地域ではすべて、医療への投資の増加、移植センターへのアクセス改善、移植件数の増加を促進する政府支援政策が見られます。さらに、国際的なパートナーシップや官民のイニシアチブも、臓器保存および調達におけるベストプラクティスの世界的な標準化に貢献しています。

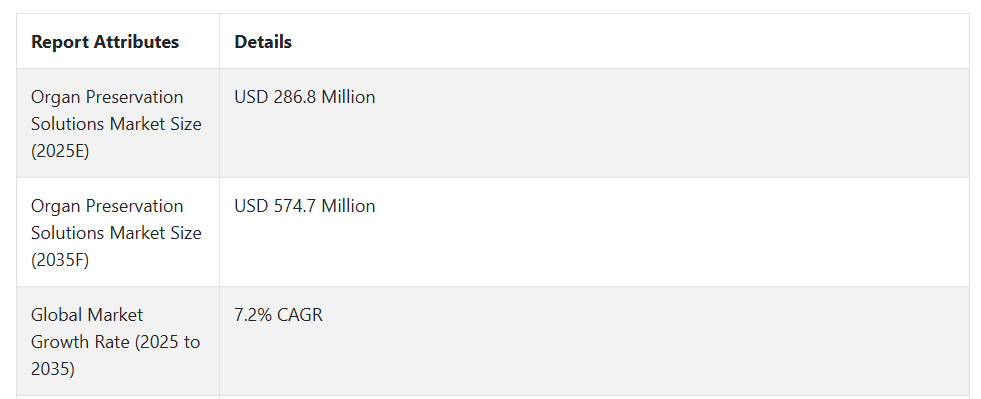

臓器保存ソリューション市場は、2035 年までに大幅な成長が見込まれます。医療技術、政策、移植需要の増加が交錯する中、保存技術の革新は、臓器移植の将来をますます決定づけ、世界中で無数の命を救うことになるでしょう。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、臓器移植手術の件数増加と移植前物流の重要性に対する認識の高まりを背景に、臓器保存ソリューション市場は安定した成長を遂げました。市場は主に、腎臓、肝臓、心臓の保存に広く採用されたUniversity of Wisconsin(UW)ソリューション、ヒスチジン-トリプトファン-ケトグルタル酸(HTK)、Celsiorなどの製品が支配していました。

政府や慈善団体は移植施設の改善を提唱し、XVIVO Perfusion などの業界大手企業は、低体温機械灌流技術による臓器の生存率維持に取り組んできました。移植後の虚血時間の短縮と移植片の機能向上に基づく画期的な進歩が最優先課題でした。

2025 年から 2035 年にかけて、この産業は、常温灌流および最先端の生物工学による保存システムへの移行という傾向とともに、飛躍的な進歩を遂げるでしょう。これらのシステムは、生理的状態を模倣し、従来の限界を超えた臓器の生存率の向上を目的として開発されています。

各企業は、輸送中の臓器の品質をリアルタイムで監視・分析できるインテリジェントな保存装置への投資を進めています。さらに、移植センターとバイオテクノロジー企業との協力関係強化により、従来の腎臓や肝臓だけでなく、複合組織、膵臓、肺などの臓器保存の分野でも革新が進むと予想されます。

臓器保存ソリューション市場:予測分析(2025 年から 2035 年

米国

米国の臓器保存ソリューション市場は、2025 年から 2035 年にかけて CAGR 6.4% の成長が見込まれています。この成長の主な要因は、先進的な医療施設における堅固なインフラストラクチャに支えられた臓器移植の需要の増加です。

冷蔵および灌流手順、特に心臓および肺の移植における技術の進歩により、高効率の保存ソリューションに対する需要が大幅に高まっています。また、有名な医学研究機関の存在も、臓器保存手段の臨床的進歩を推進しています。

XVIVO Perfusion、TransMedics、OrganOx など、米国の大手企業は、保存液の有効性と安全性を高めるため、研究開発投資を増やしています。移植センターや臨床医との協力により、製品の試験が容易になり、業界での採用が加速しています。

また、米国では、製品の承認を迅速化する有益な規制制度が引き続き整備されており、革新的な臓器保存技術の商業化が促進されています。

イギリス

イギリスの臓器保存ソリューション市場は、予測期間中に年平均成長率(CAGR)5.7%で成長すると予想されています。一般市民の意識向上と臓器不全の症例増加が、NHS関連病院における移植プログラムの拡大を後押ししています。ドナー臓器の生存率最適化への懸念が、機械的灌流システムと静的低温保存システムの採用を促進しています。

国内のバイオテクノロジー企業、および OrganOx や Bridge to Life などの多国籍企業が、保存技術の進歩の導入において重要な役割を果たしています。国による研究資金援助により、特に腎臓および肝臓移植用臓器の常温保存の開発が促進されています。英国では、実践と研究との統合を促進し、一流の移植部門による採用と規模拡大を容易にするための枠組みが整備されています。

フランス

フランスの臓器保存ソリューション市場は、2025 年から 2035 年にかけて CAGR 5.2% の成長が見込まれています。臓器提供率の増加と、国家レベルでの政策変更により、効果的な保存システムの需要が高まっています。国内に確立された臓器移植センターでは、保存液を長期間使用して臓器を保存することができます。

低体温および正常体温灌流を含む保存プロセスの技術革新は、バイオテクノロジー企業と公立病院との戦略的提携によって促進されています。フランスの MedXpert などの企業やヨーロッパの他のサプライヤーは、詳細な臨床ニーズに対応するために製品ポートフォリオを拡大しています。研修指針の強化と臓器の生存率の最大化への注力も、フランスの医療業界における採用行動に影響を与えています。

ドイツ

ドイツでは、2025 年から 2035 年にかけて、臓器保存ソリューション市場が 5.5% の CAGR で成長すると予測されています。政府主導のドナー登録促進策は、末期臓器疾患の増加と成長の拡大によって補完されています。医療の革新が全国的に重視されていることから、学術機関や臨床機関における新しい保存ソリューションの適用が進んでいます。

フランツ・ケーラー・ケミー博士などの主要企業や国際的な競合企業は、移植の複雑さに対処するため、臓器に特化した液体への投資を行っています。ドイツでは、医療制度が中央集権化されているため、臓器保存製品の体系的な流通と監視が可能となっています。移植外科医とバイオテクノロジー開発者間の継続的な交流が、生体外臓器管理技術の開発を推進しています。

イタリア

イタリアの臓器保存ソリューション市場は、2025年から2035年の間に4.9%のCAGRで成長すると予想されています。需要の伸びは、地域の医療ネットワークによる臓器移植手術件数の増加と、ドナーとレシピエントのマッチングシステムの改善によって後押しされています。低温保存が圧倒的に主流ですが、動的保存技術への関心が高まっています。

地域の医療機関では、移植片の生存率を高めるため、灌流ベースの保存手段を採用する傾向が強まっています。アメリカなどの企業は、国際的なパートナーと協力し、腎臓および肝臓の保存用にカスタマイズされたソリューションを導入しています。ドナーの不足により、臓器の生存率を最適化するための革新が進んでおり、高性能の保存液の役割が確立されています。

韓国

韓国は、臓器保存ソリューション市場において、予測期間中に6.0%のCAGRを記録すると予想されます。慢性臓器不全の発生率の増加と医療観光セクターの成長により、高度な保存技術の需要が高まっています。学術医療センターは、革新的な保存処置の研究開発において中心的な役割を果たしています。

Genewel や CJ HealthCare などの企業は、アジアの移植プロトコルに合わせて、現地で保存ソリューションを提供しています。医療用バイオテクノロジーと規制上の優遇措置により、臨床試験と商業化が加速し、政府による投資が促進されています。機械灌流装置と組み合わせたスマートモニタリングシステムにより、韓国の医療施設における臓器保存の精度が向上することが期待されています。

日本

日本の臓器保存ソリューション市場は、2025年から2035年にかけて年平均成長率4.7%を記録すると予想されています。肝臓や腎臓の疾患の有病率の増加により移植手術が増加しており、その結果、保存液の需要も増加しています。従来型の静的保存が依然として主流ですが、日本は移植シナリオの一部として灌流技術を採用する傾向が強まっています。

テルモや大塚製薬などの大手製薬会社は、最先端の保存製品に投資し、全国的な流通システムにより製品の入手可能性を拡大しています。移植法改正の公式プログラムも、民間企業の取り組みを補完しています。移植後の結果に対する懸念が、特に多臓器保存における製品の選択基準を形作っています。

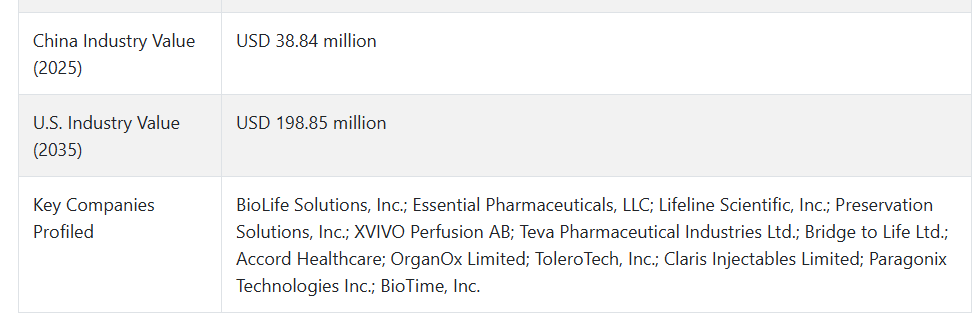

中国

中国は、調査期間中に7.1% の CAGR で成長すると予想されています。新興の医療制度と臓器移植手術の増加が相まって、将来の保存手段に驚異的なビジネスチャンスが生まれています。移植施設の近代化に向けた国家レベルの投資により、病院の能力強化が進んでいます。

TransMed China や Sinopharm などの国内企業は、基礎的および高度な保存ソリューションの開発と商品化を推進しています。三次医療病院における機械灌流の導入により、特に心臓および肝臓の移植における臨床成績が向上しています。進行中の規制改革は、国内および海外のメーカーに前向きな刺激を与えています。彼らは次世代の保存製品を導入しています。

オーストラリア

オーストラリアの臓器保存ソリューション市場は、2025年から2035年の間に年平均成長率5.4%に達すると予測されています。臓器移植の増加は、政府が主導する臓器提供キャンペーンと市民の意識向上キャンペーンによって促進されています。冷蔵保存ソリューションが最もよく使用されていますが、リスクの高い移植では機械灌流への支出がますます増加しています。

オーストラリアの臓器保存ソリューション市場の主要企業には、バイオテクノロジー企業や、Organ Recovery Systems などの海外企業があります。医療専門家と提携している移植研究機関により、リアルタイムでの保存効果の評価が容易になっています。移植片の生存率の向上への関心の高まりにより、新しい保存液や機器の使用が促進されています。

ニュージーランド

ニュージーランドは、予測期間を通じて臓器保存ソリューション市場で 4.6% の CAGR を記録すると予測されています。移植手術の数は緩やかに、しかし着実に増加しており、高度な品質保存技術に対する需要が高まっています。国の医療行政機関は、臓器の保存および輸送について定められた手順を適用しています。

ニュージーランドの製品供給は海外サプライヤーが占めており、現地の販売代理店や医療関連団体によって支えられています。臨床機関は、臓器の生存率向上のために、機械による保存システムを徐々に導入しています。移植の準備を最適化し、ドナー臓器の活用を最適化するための取り組みが、新しい保存手段の融合を促進しています。

セグメント別分析

処置別

移植技術の進歩と、生存可能なドナー臓器に対する世界的な需要の高まりにより、静的冷蔵保存セグメントは 2025 年に 45.1% のシェアを占める見通しです。SCS は、そのシンプルさ、低コスト、および入手容易さから、臓器保存の標準的な方法と考えられています。

この方法では、ドナー臓器を低温の保存液に浸漬し、代謝活動を最小限に抑え、細胞の劣化をさらに抑制します。この点に関しては、ウィスコンシン大学が開発した溶液や、Bridge to Life Ltd.、Dr. Franz Köhler Chemie GmbH、Preservation Solutions Inc. が製造する Custodial HTK などの溶液が、この処置によく使用されています。SCS は、短期間から中期間の臓器保存、特に腎臓、肝臓、膵臓の保存に特に効果的です。

これと並行して、低体温機械灌流(HMP)も 2025 年に急速に普及し、推定シェアは 35% に達すると予想されています。SCS とは異なり、HMP では、臓器に低温保存液を連続的に灌流して組織の生存能力を維持するため、移植前に機能評価を行うことができます。

この臓器保存手段は、特に限界または拡張基準のドナー臓器において、移植片の機能遅延を緩和し、長期移植成績を改善することが示されています。この産業は、Organ Recovery Systems 社と XVIVO Perfusion AB 社が、それぞれ LifePort Kidney Transporter と PERFUSIX システムで先駆者となりました。特に高所得の医療制度において、HMP を支持する臨床的証拠が増えていることから、HMP の採用は肝臓や心臓の臓器保存にも広がる可能性があります。

SCS は、そのコストと利便性から主流となることが予想されますが、HMP は、その臨床的利点からより急速な成長が見込まれ、困難なドナー臓器の移植結果の改善に重点を置く移植センターでの適用が拡大する傾向にあります。

臓器の種類別

2025 年の臓器保存ソリューション市場は臓器ごとに区分され、腎臓が約 34.5% と最大の割合を占める見通しです。この割合が最も高い理由は、腎臓移植は、末期腎疾患(ESRD)により、世界で最も多く実施されている移植手術であるため、世界的にその件数が多いからです。

静的低温保存(SCS)や低体温機械灌流(HMP)の利用の増加など、他の確立された保存手段も、腎臓移植の成功率を大幅に高めています。Organ Recovery Systems 社と Bridge to Life Ltd. は、このような灌流システムおよび腎臓保存ソリューションの広く利用されているプロバイダーです。LifePort Kidney Transporter と UW ソリューションは、多くの地域で標準治療とみなされています。

肝臓移植市場は2025年までに約25%のシェアを占めると予測されています。肝臓移植は、特に辺縁的または拡張基準のドナー肝臓において、ドナーから受容者への肝臓の生存性を維持する必要がある複雑で資源集約的な手術です。

そのため、肝細胞の機能を維持し、移植前に生存率の評価を行うために、低体温および正常体温の機械灌流といった動的な保存手段への依存度が高まっています。このような企業としては、XVIVO Perfusion AB、PERFUSIX Liver システム、および Organ Care System (OCS) を提供する TransMedics などが挙げられます。

世界中で移植需要が引き続き増加する中、臓器に特化した優れた保存ソリューションの必要性はますます高まっています。一方、医療制度は、それぞれの臓器廃棄率の問題に引き続き苦慮しています。腎臓と肝臓の両方において、灌流システムと溶液の改良による革新に即した、迅速かつ具体的な臓器保存技術の進歩が見込まれます。

競争の見通し

臓器保存ソリューション市場は競争が激しく、主要企業は保存効果、臓器の生存率、そして最終的には移植の成功率を最大限に高めることに注力しています。主に腎臓、肝臓、心臓など、さまざまな種類の臓器向けに自社開発の保存ソリューションを開発した後、各社は凍結保存と機械灌流の技術を統合しています。移植センターとの戦略的提携や規制の進展により、競争の差別化はさらに進んでいます。

保存技術の革新は重要な決定要因であり、大手企業は移植前の臓器機能を改善するための低体温および正常体温灌流技術に投資しています。また、細胞ベースの保存溶液や灌流液の組成の最適化に対する需要も高まっています。各企業は、自社の技術の規制当局の承認や臨床的検証に取り組むほか、採用を促進するために業界の信頼性を強化しています。

合併や買収による業界再編は、臓器保存ソリューション市場で頻繁に採用される戦略の一つです。主要企業は専門企業を買収し、保存ソリューションの多様化と強化を図っています。また、異なる移植ニーズに対応するため、冷蔵保管と機械灌流ソリューションの統合パッケージへの投資も進めています。新興経済国への地理的拡大は、急速に拡大する臓器移植需要に対応するためのもう一つの戦略として浮上しています。

価格設定および流通戦略は、提供するソリューションの種類によって異なりますが、生存期間が長い高価格の保存ソリューションが市場をリードしていることは明らかです。一方、安価な静的保存ソリューションは、入手しやすさの点で非常に重要です。大手企業は、販売促進のためのパートナーシップを構築するため、主要な移植病院や調達機関と提携しているようです。最近参入した企業は、低コストの代替品や地域での入手可能性を通じて、足場を固めることに注力しています。

主要企業の概要

XVIVO Perfusion AB (20-25%)

XVIVO Perfusion は、高度な機械灌流システムと移植ソリューションにおける強力なグローバルプレゼンスで業界をリードしています。

BioLife Solutions, Inc. (15-20%)

BioLife Solutions は、独自の凍結保存および生物保存技術により、臓器および細胞の保存を強化しています。

Essential Pharmaceuticals, LLC (10-15%)

Essential Pharmaceuticals は、腎臓および肝臓移植に最適化された特殊な保存ソリューションで、その地位を固めています。

Lifeline Scientific, Inc. (8-12%)

Lifeline Scientific は、臓器輸送の効率と移植の成功率を向上させるための携帯型灌流装置を開発しています。

Bridge to Life Ltd. (5-9%)

Bridge to Life Ltd. は、機械灌流保存技術により製品ポートフォリオを拡大し、移植センターでの存在感を強化しています。

その他の主要企業(合計 30~40%)

- Preservation Solutions, Inc.

- OrganOx Limited

- Teva Pharmaceutical Industries Ltd.

- Paragonix Technologies Inc.

- ToleroTech, Inc.

主要企業

- XVIVO Perfusion AB

- BioLife Solutions, Inc.

- Essential Pharmaceuticals, LLC

- Lifeline Scientific, Inc.

- Bridge to Life Ltd.

- Preservation Solutions, Inc.

- OrganOx Limited

- Teva Pharmaceutical Industries Ltd.

- Paragonix Technologies Inc.

- ToleroTech, Inc.

- Claris Injectables Limited

- Accord Healthcare

セグメント

処置別:

このセグメントは、静的冷蔵保存、低体温機械灌流、正常体温機械灌流、その他に分類されます。

臓器の種類別:

このセグメントは、腎臓、肝臓、肺、心臓、その他に分類されます。

エンドユーザー別:

このセグメントは、臓器移植センター、病院、専門クリニックに分類されます。

地域別:

このセグメントは、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に分類されます。

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データ

- 5. グローバル市場需要(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、処置別

- 6.1. 静的冷蔵

- 6.2. 低体温機械灌流

- 6.3. 正常体温機械灌流

- 6.4. その他

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、臓器の種類別

- 7.1. 腎臓

- 7.2. 肝臓

- 7.3. 肺

- 7.4. 心臓

- 7.5. その他

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 8.1. 臓器移植センター

- 8.2. 病院

- 8.3. 専門クリニック

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ (MEA)

- 10. 2020 年から 2024 年までの北米市場分析および 2025 年から 2035 年までの予測

- 11. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 15. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 16. 市場構造分析

- 17. 競争分析

- 17.1. XVIVO Perfusion AB

- 17.2. BioLife Solutions, Inc.

- 17.3. Essential Pharmaceuticals, LLC

- 17.4. Lifeline Scientific, Inc.

- 17.5. Bridge to Life Ltd.

- 17.6. Preservation Solutions, Inc.

- 17.7. OrganOx Limited

- 17.8. Teva Pharmaceutical Industries Ltd.

- 17.9. Paragonix Technologies Inc.

- 17.10. ToleroTech, Inc.

- 17.11. Claris Injectables Limited

- 17.12. Accord Healthcare

- 18. 使用した仮定および略語

- 19. 調査方法

| ※参考情報 臓器保存ソリューションとは、臓器を生理的な状態で保存し、移植手術までの時間を延ばすための液体または化合物のことを指します。臓器移植は多くの患者にとって命を救う手段ですが、臓器の保存はその成功に不可欠な要素です。臓器は、摘出後すぐに劣化し始めるため、適切な保存方法が求められています。臓器保存ソリューションは、細胞の損傷を防ぎ、臓器の機能を維持し、血液供給を模倣する役割を果たします。 臓器保存ソリューションには、主に2つの種類があります。一つは、冷蔵保存用ソリューションであり、これは臓器を冷却しながら保存するために使用されます。この方法は低温にさらすことで代謝を抑え、細胞の死滅を防ぐことができます。もう一つは、低温保存用ソリューションで、これは液体窒素などを使用して臓器を凍結状態で保存する方法です。低温保存は、臓器を長期間保存するために用いられ、最近では効果的な方法として注目されています。 臓器保存ソリューションの用途は多岐にわたります。主に臓器移植の際に使用されますが、研究や教育、臓器の移植前後の試験にも利用されます。患者に対する臓器提供に際して、適切な保存をすることで、移植成功率を高めることができます。また、特定の条件下で臓器細胞をテストしたり、再生医療の研究にもこれらのソリューションが活用されています。 臓器保存ソリューションに関連する技術も多く存在します。例えば、保存液の開発においては、成分の選定やpH、浸透圧の調整が重要です。細胞を選択的に保護するために、特定の栄養素や抗酸化物質を添加することも行われています。また、保存ソリューションの冷却・再加熱技術も向上しており、瞬時に低温の状態を作り出す装置や、保存中の温度を一定に保つ技術が進化しています。 さらに、オルガナイザーまたはオルガンパックといった医療機器も注目されています。これらは、臓器を適切な条件下で保存し、輸送するためのデバイスです。デバイス内には温度や圧力を管理するセンサーや、臓器が適切に保たれるように設計された構造が組み込まれています。このように、技術の進化は臓器保存の質を向上させ、移植手術の成功率を高めています。 また、副作用の少ない保存液の研究も進められています。従来の保存ソリューションには、有害な成分が含まれている場合があり、それが臓器に悪影響を及ぼす可能性があるため、より安全な成分を見つけることが求められています。さらに、全自動の保存・輸送システムの開発が進行中で、これにより移植手術をよりスムーズに行うことができるようになります。 臓器保存ソリューションは、臓器移植の未来にかかる重要な技術であり、さまざまな分野からのアプローチが考えられています。新しい保存技術の導入やコスト削減が実現すれば、より多くの患者に対する臓器移植の機会が増えることが期待されます。このように、臓器保存ソリューションは医療の革新に貢献し、命を救う重要な役割を果たしています。今後、さらなる研究開発が進み、より効果的な保存方法が見つかることが期待されます。 |