市場規模と予測

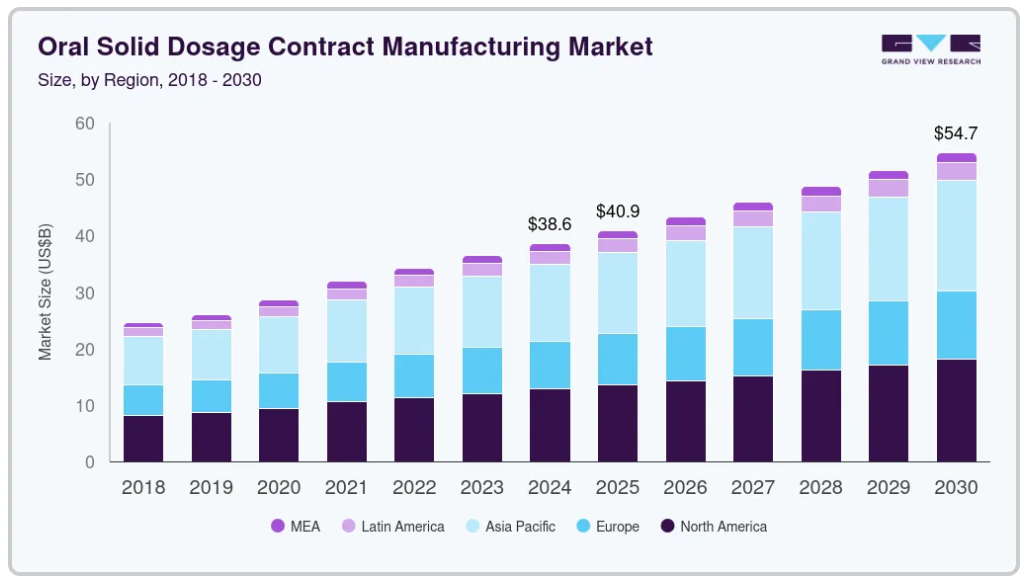

- 2024年の市場規模 38,638.6百万米ドル

- 2030年予測市場規模 547億1820万米ドル

- CAGR (2025-2030): 6%

- アジア太平洋: 2024年の最大市場

中小規模の製薬会社の存在感が高まっていることも、OSD製剤の製造受託機関に対する需要を促進している要因のひとつです。これらの企業は、特に放出変更錠剤や合剤のような複雑な製剤の大規模製造をサポートするインフラを欠いていることが多いのです。

このような企業は、コストのかかるインフラやコンプライアンス・システムに投資するのではなく、規制順守、cGMP製造、拡張可能な生産能力において実績のある専門知識を持つCMOと提携しています。この傾向は、ジェネリック医薬品、慢性疾患治療薬、一般用医薬品など、大量生産が必要な治療分野で特に顕著です。迅速な市場投入とコスト効率へのニーズは、OSD機能を提供するCMOへのアウトソーシング需要をさらに加速させています。

さらに、いくつかのCROはワンストップ・ショップ(フルサービス・プロバイダー)となりつつあり、中核的・補助的な研究開発サービスの包括的なリストを提供しています。製薬企業やバイオ医薬品企業が競争力向上に努める中、エンドツーエンドのサービスを提供するCMOとの連携は戦略的な一手です。このため、CMOやCDMOに対するワンストップ・ショップ・サービスの需要が高まっています。

加えて、この市場は競争が激しく、数多くの既存プレーヤーや新興プレーヤーが幅広いサービスを提供しているのが特徴です。専門知識、技術、規制対応、サービス品質に基づく差別化は、市場でのポジショニングにとって極めて重要です。先進的な経口固形製剤の受託製造技術と革新的な手法を統合した企業が競争力を獲得しています。また、研究活動の活発化、製薬会社、医薬品開発に対する政府の支援も市場の成長に寄与しています。

製剤技術の継続的な進歩により、受託製造企業は革新的なOSD製剤を提供することで差別化を図る機会が生まれています。また、OSD受託製造産業では、自動化とロボットの普及が進んでいます。この技術は、製造プロセスの精度を高め、人的ミスを減らし、全体的な効率を向上させます。

医薬品製剤と規制遵守に関する強力な技術的専門知識により、企業は高品質のサービスを提供し、進化する産業要件に適応することができます。大規模なCMOはスケールメリットの恩恵を受け、サプライヤーとの交渉や先端技術への投資、競争力のある価格設定が可能になります。これにより、市場競争力と収益性が高まります。

さらに、ジェネリック医薬品への需要の高まりは、特に経口固形製剤の製造受託サービスに対する旺盛な需要を生み出しています。米国のハッチ・ワックスマン法やEUのジェネリック医薬品承認など、ジェネリック医薬品参入を支援する規制の流れは競争を激化させ、製薬会社はコスト構造を最適化し、低コストで大量生産が可能な製造パートナーを求めるようになりました。同時に、サプライチェーンのグローバル化により、製薬会社は人件費や業務コストの効率性から、インドや中国のような発展途上国のCMOに外注するようになっています。これらのCMOは多くの場合、経口固形製剤に特化しており、APIの調達、拡張性、規制当局への申請サポートにおいて競争上の優位性を提供しています。

Catalent, Inc.、Lonza、Recipharm AB.、Corden Pharmaなどの市場プレーヤーはM&A活動を行っています。M&A活動を通じて、これらの企業は地理的な範囲を拡大し、市場での地位を強化することができます。競争環境を理解することは、企業が効果的なポジションを確立し、経口固形製剤やその他のサービスの開発を強化するのに役立ちます。

機会分析

市場は、医薬品の開発、製剤化、市場投入の方法における構造的なシフトによって勢いを増しています。複雑で資本集約的なプロセスを受託サービス・プロバイダーにアウトソーシングするケースが増加しており、イノベーションと市場投入戦略に一層注力できるようになっています。さらに、高度な製剤技術と世界的な規制基準の遵守に対するニーズの高まりが、専門的な能力と幅広い地理的範囲を持つCMOへの需要を促進しています。

社内に製造能力を持たないバーチャル製薬会社の増加により、製造ソリューションのアウトソーシングに対する需要が高まっています。さらに、高度な製剤専門知識へのニーズと慢性疾患の蔓延により、徐放性錠剤の需要が大幅に増加しています。さらに、規制対応可能なCMO、特にEU/FDAに準拠した施設を持つアジア太平洋のCMOへのグローバルなアクセスは、商業供給のためのコスト効率の高い経路を提供し、進化する医薬品状況における製造委託の戦略的価値を強化します。

技術の進歩

デジタル革新、自動化、データ主導の精度の統合により、市場の技術的状況は再構築されつつあります。メーカー各社は、生産の合理化、品質管理の向上、拡張性の強化のために、スマート技術の採用を増やしています。自動化とロボットは、手作業を最小限に抑え、処理能力を向上させるための中心的存在となっており、高度な分析とAIは、プロセスの最適化と予知保全における新たな効率性を引き出しています。リアルタイムのデータモニタリングとデジタルツインのための統合プラットフォームは、オペレーション全体の可視性と制御性を高めています。これらの進歩は、連続製造や精密コーティング機能と相まって、複雑な製剤や個別化医療の進化する需要に対応できる、より柔軟で効率的かつコンプライアンスに準拠した製造環境へのシフトを促しています。

価格分析

経口固形剤(OSD)受託製造市場の価格設定は多様で、メーカーとクライアントの双方に柔軟性を提供しています。支払いは多くの場合、主要なプロジェクト段階に連動しており、クライアントは特定のマイルストーンに達した時点で支払いを行い、さらなる投資の前に進捗状況を確認します。金額別では、製品の有効性の向上や市場参入の迅速化など、提供される利益や成果に応じてコストを設定し、提供されるサービスの価値を反映させることもできます。

もう一つの一般的な仕組みは、製造工程全体に対する固定支払いで、顧客に予測可能なコストを提供しますが、製造中の調整は制限されます。継続的な製造ニーズがあるお客様には、定期的な支払いモデルも使用され、長期にわたって継続的にサービスを利用できるようになっています。このような多様な価格設定手段により、両社のニーズと期待に応じたソリューションが可能になります。

製品インサイト

製品の種類によって、市場は錠剤、カプセル剤、粉末剤、顆粒剤、その他に分類されます。固形剤、特に錠剤は費用対効果の高い医薬品として認識されています。これらの製品に対する需要の増加が見込まれるため、このセグメントの成長が促進されると予想されます。さらに、製造プロセスの効率を向上させる連続製造や3Dプリンティングなどの技術の進歩が、このセグメントの成長を促進すると予想されます。例えば、テクノロジーハウス(TTH)は3DシステムズからSLA 750 3Dプリンターを買収しました。この買収は、製造プロセスの強化と合理化を目的としています。TTHは、SLA 750プリンターの高速生産、広い造形領域、多様な材料選択などの機能を統合することで、顧客に提供するサービスの幅を広げる見込み。

予測期間中、最も速いCAGRで成長すると予想されるのはカプセル・セグメントです。飲み込みやすさ、崩壊の早さ、吸収の良さなど、カプセルの利点の増大が市場を牽引すると予想されます。これらのカプセルはより迅速に崩壊し、薬物を迅速に放出・吸収します。さらに、カプセル充填能力を拡大するための技術の進歩やそのような技術の採用の増加が、市場の成長を促進すると予想されます。例えば、2023年12月、Pace Life Sciences and Division of Paceは、液体カプセル充填技術を経口固形剤開発の広範なサービスに統合しました。この革新的な液体カプセル充填技術を組み込むことで、同社は初期段階から後期臨床試験まで支援を拡大し、粘性のある製剤を扱う能力を強化し、窒素オーバーレイによって酸素に敏感な製品を保護することができます。

メカニズムの洞察

放出制御型製剤は、治療効果を高め、患者のコンプライアンスを向上させることができるため、2024年の市場を支配しました。放出制御製剤は、有効医薬品成分(API)を長期間にわたって徐々に放出することで、投与回数を減らし、副作用を最小限に抑えます。この特徴は、糖尿病、高血圧、疼痛管理などの慢性疾患の治療に使用される薬剤に特に有益です。薬物送達技術の進歩と相まって、より安定した効果を持続させる薬剤に対する需要が高まっていることが、経口固形製剤受託製造市場における放出制御セグメントの成長を後押ししています。

即時放出(IR)セグメントは予測期間中に最も速い速度で成長する見込みです。このセグメントの成長を後押ししているのは、急性療法への応用が広がっていることと、迅速な作用発現の必要性です。IR製剤は、経口投与後に速やかに崩壊して有効成分を放出するように設計されているため、疼痛、感染症、胃腸障害など、迅速な緩和が必要な症状に最適です。製造工程が比較的シンプルで製造コストが低いことも、特にコスト効率が重要な新興市場において、IR製剤の需要拡大に貢献しています。

最終用途に関する洞察

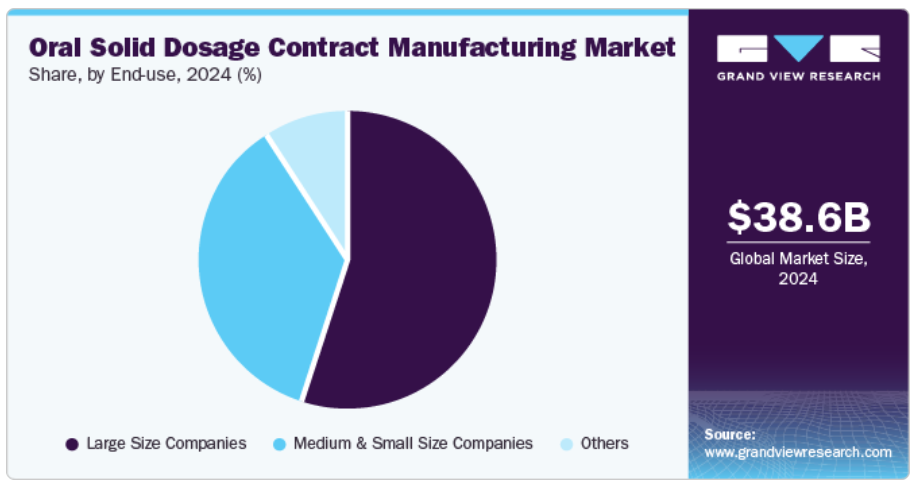

大規模企業セグメントは、その広範な製造能力、グローバルなプレゼンス、強力な顧客ネットワークにより、2024年の市場を支配しました。主な要因としては、業務効率の向上、コストの最適化、創薬やマーケティングといったコアコンピタンスへの注力に対するニーズの高まりが挙げられます。加えて、規制要件の複雑化や、ジェネリック医薬品、ブランドジェネリック医薬品、特殊医薬品の大量生産に対する需要の高まりにより、大手製薬企業は製造委託先との提携を進めています。このような提携により、迅速な市場参入、高度な製造技術へのアクセス、拡張性が可能になり、特に慢性疾患全般にわたる需要の高い治療薬に対応できるようになります。

予測期間中に最も急成長を遂げると予測されるのは、中堅・中小企業セグメントです。社内の製造能力が限られており、高度な製造設備に必要な設備投資が高額であることから、これらの企業はOSDの製造を外注する傾向にあります。加えて、特にジェネリック医薬品や特殊製品では、市場投入までのスピードが求められるため、経験豊富な受託製造業者への依存が高まっています。規制の複雑さ、スケーラブルな生産への需要、改良型放出製剤のような特殊技術へのアクセス能力は、中小企業のアウトソーシングをさらに後押しし、中小企業は研究開発、マーケティング、製品パイプラインの拡大にリソースを集中させることができます。

地域別インサイト

北米の経口固形製剤受託製造市場は、予測期間中にかなりの速度で成長すると予測されています。これは、製薬企業による新薬の研究開発への投資が増加し、経口固形製剤の受託製造の需要が高まっているためです。米国とカナダにおける製薬産業の成長は、市場成長に寄与する主な要因です。

米国の経口固形製剤受託製造市場の動向

米国の経口固形製剤受託製造市場は、同地域の製薬企業やバイオテクノロジー企業の台頭によって牽引されています。研究開発投資の増加、医薬品開発コストの増大、高価な原料、経口固形製剤に対するニーズの高まりなどが、米国の多くの製薬企業がOSD製造のアウトソーシングを進める要因となっています。

ヨーロッパの経口固形製剤受託製造市場の動向

ヨーロッパの経口固形製剤受託製造市場は、ジェネリック医薬品の需要増加、製薬企業のアウトソーシング傾向の高まり、専門メーカーを優遇する厳しい規制要件などにより、大きな市場成長を遂げています。さらに、製剤や製造プロセスにおける技術の進歩がアウトソーシングの魅力を高めています。ドイツ、スイス、アイルランドなど、製薬インフラが充実している国々は、この地域の市場成長を支える極めて重要な役割を担っています。

英国の経口固形剤受託製造市場は2024年に大きなシェアを占めました。成長の原動力は、ジェネリック医薬品需要の増加、慢性疾患管理を必要とする高齢者人口の増加、アウトソーシングによるコスト最適化を重視する製薬企業の姿勢です。また、厳しい規制要件により、企業はコンプライアンスサポートのために経験豊富なCMOと提携するようになっています。製剤技術の進歩と、自社製造能力を持たない中小規模のバイオテクノロジー企業の急増が、フランス全土でOSD専門受託製造サービスの需要をさらに押し上げています。

フランスの経口固形剤受託製造市場は、多国籍製薬企業の強い存在感と、現地での医薬品製造に対する政府支援の増加によって牽引されています。同国では特に高度な製剤を中心とした技術革新に注力しており、手頃な価格のジェネリック医薬品への需要が高まっていることから、専門メーカーへのアウトソーシングが進んでいます。

ドイツの経口固形製剤受託製造市場は、予測期間中に成長すると予想されます。市場成長の主な要因は、医薬品イノベーションにおけるリーダーシップ、輸出志向の強い生産体制、高度に発達した医療インフラです。品質、効率性、国際的な規制基準の遵守において突出した同国は、アウトソーシング先として好まれています。徐放性錠剤を含む特殊な製剤に対する需要の高まりと、バイオ医薬品企業のOSD分野への進出が、市場の成長をさらに後押ししています。ドイツの熟練労働力と高度な製造技術も、産業全体における競争力を強化しています。

アジア太平洋地域の経口固形剤受託製造市場の動向

アジア太平洋地域の経口固形剤受託製造市場は、2024年に34.93%の最大の売上シェアを占めました。この成長は、費用対効果の高い製造能力、大規模で熟練した労働力、原材料の入手可能性の高さ、インドや中国のような国々における強力な規制支援に起因しています。ジェネリック医薬品の需要増加、高品質かつ安価な製造へのアクセスを目的としたグローバル製薬企業によるアウトソーシングの増加、医療インフラの拡大が、この地域の市場成長をさらに後押ししています。さらに、医薬品の輸出を促進する政府の取り組み、有利な知的財産権改革、医薬品の国内消費の拡大は、OSD受託製造産業における地域の収益成長に大きく貢献しています。

中国の経口固形製剤受託製造市場は予測期間中に成長が見込まれます。中国は経口固形剤受託製造の費用対効果が高い市場です。さらに、中国のCMOはcGMP基準を遵守し、規制当局の監視が強化されているため、優れた品質が保証されています。このように、高品質に対する需要の高まりと製薬部門における継続的な進歩は、中国の経口固形剤受託製造市場の成長を引き続き促進すると予想されます。

日本の経口固形製剤受託製造市場は、予測期間中に著しい成長を遂げます。この国の収益成長の主な要因は、急速に高齢化が進み、OSDとして一般的に処方される慢性疾患治療薬の需要が増加していることなどです。加えて、製薬会社は研究開発に集中し、厳しい規制要件を効率的に乗り切るために、製造の外部委託を増やしています。医療費抑制策と並んで、ジェネリック医薬品の使用を促進する政府の取り組みも、受託製造業者との提携をさらに後押ししています。

インドの経口固形製剤受託製造市場は大幅な市場成長を遂げています。インドは、経口固形製剤の受託製造において世界的に有利な市場の一つとして台頭しています。その背景には、コストの低さ、業界の専門家の存在、WHO-cGMPに準拠した施設の存在があります。

南米経口固形剤受託製造市場の動向

南米の経口固形剤受託製造市場は、予測期間中に成長すると予測されています。この地域の成長は、中流階級の人口増加と医療アクセスの拡大による医薬品需要の高まりによるものです。北米やヨーロッパと比較すると、コスト面で有利なため、この地域はアウトソーシング先として魅力的です。各国政府は、特にブラジルやアルゼンチンなどの国々において、インセンティブや規制改革を通じて現地生産を支援する動きを強めています。

多国籍製薬企業もまた、地域の契約製造業者と提携し、国内および輸出の需要に対応しています。ジェネリック医薬品や一般用医薬品(OTC)へのシフトは、慢性疾患の蔓延と相まって、市場機会をさらに押し上げています。国際的な品質基準を満たすための製造施設のアップグレードへの投資や、欧米市場への輸出のための戦略的立地も、地域の成長を支えています。

ブラジルの経口固形製剤受託製造市場は予測期間中に成長が見込まれます。同地域の成長の原動力となっているのは、国内の大規模な医薬品部門、手頃な価格のジェネリック医薬品に対する需要の増加、現地生産を強化する政府の支援政策です。ブラジルの国民皆保険制度(SUS)は、費用対効果の高い医薬品に対する一貫した需要を生み出し、製薬会社がコストを最適化し生産能力を拡大するために製造を外注することを後押ししています。ANVISAによるGMP検査の改善など、国際基準との規制の整合性がブラジルの受託製造業者の国際競争力を高めています。

主な経口固形製剤受託製造企業の洞察

経口固形剤受託製造企業には、ベーリンガー・インゲルハイム・インターナショナルGmbH、ロンザ、キャタレント・インク、アエノバ・グループ、ジュビラント・ファーマバ・リミテッド、パセオン・ファーマ・サービス、レシファームAB、コーデン・ファーマ・インターナショナル、ピラマル・ファーマ・ソリューションズ、ジークフリード・ホールディングAG、アッヴィ・コントラクト・マニュファクチャリング、ネクスト・ファーマABなどがあります。これらの主要参入企業は、世界市場での地位を強化するためにさまざまな戦略的イニシアティブを実施しています。企業が採用する主な戦略は、買収、提携、事業拡大、サービス開始、パートナーシップなどであり、市場での存在感と収益を高め、競争力を獲得するためのものです。

主要な経口固形剤受託製造企業

経口固形剤受託製造市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Catalent Inc.

- Lonza

- Aenova Group

- Boehringer Ingelheim International GmbH

- Jubilant Pharmova Limited

- Patheon Pharma Services

- Recipharm AB.

- Corden Pharma International

- Siegfried Holding AG

- Piramal Pharma Solutions

- AbbVie Contract Manufacturing

- Next Pharma AB

最近の動向

- 2024年12月、ノボ・ホールディングスはキャタレント社の買収を完了しました。この戦略的な動きは、ノボ ノルディスクのGLP-1注射剤ウェゴビーの生産能力を強化し、高い需要による供給制約に対処することを目的としています。

- 2023年7月、アエノバ・グループとガルビタ社は、経口剤の製剤化、生産、開発を改善するための戦略的パートナーシップを締結しました。このような提携により、同社は重要な市場でのサービス提供を拡大。

- 2023年3月、キャタレント社はグリュネンタール社のパイプラインにある経口投与低分子化合物について同社と提携。このような提携により、同市場における同社の収益創出能力が強化されました。

世界の経口固形製剤受託製造市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界の経口固形剤受託製造市場レポートを製品、メカニズム、最終用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- 錠剤

- カプセル剤

- 粉末

- 顆粒剤

- その他

- メカニズムの展望(売上高、百万米ドル、2018年~2030年)

- 即時放出

- 遅延放出

- 放出制御

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 大規模企業

- 中規模・小規模企業

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.1.1. 地域範囲

1.1.2. 推定と予測

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 購入データベース

1.3.3. GVRの内部データベース

1.3.4. 二次情報源

1.3.5. 一次調査

1.4. 情報またはデータ分析

1.4.1. 情報分析

1.4.2. 市場形成とデータの可視化

1.4.3. データの検証・公開

1.5. モデルの詳細

1.5.1. 商品フロー分析(モデル1)

1.5.2. トップダウン市場推定(モデル2)

1.5.3. 金額別サイジングと予測(モデル3)

1.5.4. 多変量解析(モデル4)

1.6. 二次情報源リスト

1.7. 略語一覧

1.8. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. 経口固形剤(OSD)フォームの技術進歩

3.3.1.2. CMOおよびCDMOによるOSD製造能力の拡大

3.3.1.3. 新規治療薬に対する需要の増加

3.3.1.4. ワン・ストップ・ショップ型CMOへの需要の高まり

3.3.2. 市場阻害要因分析

3.3.2.1. 規制当局による厳しい承認基準

3.3.2.2. 経験豊富な技術スタッフ、物理的能力、設備能力の不足

3.3.2.3. バイオシミラーのニーズの高まりと、がんやその他の病状への対応におけるバイオシミラーの重要性

3.4. 技術状況

3.4.1. 製造技術

3.4.2. カプセル化技術

3.4.3. コーティング剤技術

3.4.4. 包装技術

3.4.5. 分析技術

3.5. 価格モデル分析

3.6. 産業分析ツール

3.6.1. ポーターのファイブフォース分析

3.6.2. PESTEL分析

3.6.3. COVID-19インパクト分析

第4章. 経口固形剤受託製造市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 経口固形剤受託製造市場:製品動向分析

4.3. 経口固形剤受託製造市場規模・動向分析、製品別、2018年〜2030年 (百万米ドル)

4.4. 錠剤

4.4.1. 錠剤市場の推定と予測、2018年~2030年 (百万米ドル)

4.5. カプセル剤

4.5.1. カプセル市場の推定と予測、2018年~2030年(百万米ドル)

4.6. 粉末

4.6.1. 粉末市場の推定と予測、2018年~2030年(百万米ドル)

4.7. 顆粒

4.7.1. 顆粒市場の推定と予測、2018年~2030年(百万米ドル)

4.8. その他

4.8.1. その他市場の推定と予測、2018年~2030年(USD Million)

第5章 経口固形製剤受託製造市場 経口固形製剤の受託製造市場 メカニズムの推定と動向分析

5.1. セグメントダッシュボード

5.2. 経口固形製剤受託製造市場:メカニズム動向分析

5.3. 経口固形剤受託製造市場規模・動向分析、メカニズム別、2018年〜2030年 (百万米ドル)

5.4. 即時リリース

5.4.1. 即時放出市場の推定と予測、2018年~2030年 (百万米ドル)

5.4.2. 遅延放出

5.4.2.1. 遅延放出市場の予測および予測、2018年~2030年(百万米ドル)

5.4.3. コントロールリリース

5.4.3.1. 徐放性市場の推定と予測、2018年~2030年(百万米ドル)

第6章 経口固形剤受託製造市場 経口固形剤受託製造市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 経口固形剤受託製造市場:エンドユースの動向分析

6.3. 経口固形剤受託製造市場規模・動向分析、エンドユース別、2018年〜2030年 (百万米ドル)

6.4. 大規模企業

6.4.1. 大型企業市場の予測・推計、2018年〜2030年 (百万米ドル)

6.5. 中規模・小規模企業

6.5.1. 中規模・小規模企業市場の推定と予測、2018年~2030年(USD Million)

6.6. その他

6.6.1. その他市場の推定と予測、2018年~2030年(USD Million)

第7章 経口固形製剤受託製造市場 経口固形製剤の受託製造市場 地域別事業分析

7.1. 地域ダッシュボード

7.2. 市場規模・予測と動向分析、2018年〜2030年

7.3. 南米アメリカ

7.3.1. 北米の経口固形剤受託製造市場の予測・推計、2018年~2030年 (百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 競争シナリオ

7.3.2.3. 規制の枠組み

7.3.2.4. 米国の経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 競争シナリオ

7.3.3.3. 規制の枠組み

7.3.3.4. カナダの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 競争シナリオ

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. ドイツの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.3. イギリス

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 競争シナリオ

7.4.3.3. 規制の枠組み

7.4.3.4. イギリスの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 競争シナリオ

7.4.4.3. 規制の枠組み

7.4.4.4. フランスの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争シナリオ

7.4.5.3. 規制の枠組み

7.4.5.4. イタリアの経口固形剤受託製造市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国のダイナミクス

7.4.6.2. 競争シナリオ

7.4.6.3. 規制の枠組み

7.4.6.4. スペインの経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争シナリオ

7.4.7.3. 規制の枠組み

7.4.7.4. デンマークの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 競争シナリオ

7.4.8.3. 規制の枠組み

7.4.8.4. スウェーデンの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 競争シナリオ

7.4.9.3. 規制の枠組み

7.4.9.4. ノルウェーの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域の経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. 日本の経口固形剤受託製造市場の推計と予測、2018年~2030年 (百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. 中国の経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.4. インド

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. インドの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 競争シナリオ

7.5.5.3. 規制の枠組み

7.5.5.4. 韓国の経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国のダイナミクス

7.5.6.2. 競争シナリオ

7.5.6.3. 規制の枠組み

7.5.6.4. オーストラリアの経口固形剤受託製造市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 競争シナリオ

7.5.7.3. 規制の枠組み

7.5.7.4. タイの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.6. 南米アメリカ

7.6.1. 南米の経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジルの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. アルゼンチンの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 中東アフリカの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制の枠組み

7.7.2.4. 南アフリカの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争シナリオ

7.7.3.3. 規制の枠組み

7.7.3.4. サウジアラビアの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争シナリオ

7.7.4.3. 規制の枠組み

7.7.4.4. UAEの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争シナリオ

7.7.5.3. 規制の枠組み

7.7.5.4. クウェートの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. 競合情勢

8.1. 企業の分類

8.2. 企業の市場ポジション分析、2024年

8.3. 企業プロフィール

8.3.1. キャタレント社

8.3.1.1. 会社概要

8.3.1.2. 業績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアティブ

8.3.2. ロンザ

8.3.2.1. 会社概要

8.3.2.2. 業績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアティブ

8.3.3. アエノバグループ

8.3.3.1. 会社概要

8.3.3.2. 業績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアティブ

8.3.4. ベーリンガーインゲルハイム・インターナショナルGmbH

8.3.4.1. 会社概要

8.3.4.2. 業績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアティブ

8.3.5. ジュビラント・ファーマバ・リミテッド

8.3.5.1. 会社概要

8.3.5.2. 業績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアティブ

8.3.6. パセオンファーマサービス

8.3.6.1. 会社概要

8.3.6.2. 業績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアティブ

8.3.7. レシファームAB.

8.3.7.1. 会社概要

8.3.7.2. 業績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアティブ

8.3.8. コーデン・ファーマ・インターナショナル

8.3.8.1. 会社概要

8.3.8.2. 業績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアティブ

8.3.9. ジークフリード・ホールディングAG

8.3.9.1. 会社概要

8.3.9.2. 業績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアティブ

8.3.10. ピラマル・ファーマ・ソリューションズ

8.3.10.1. 会社概要

8.3.10.2. 業績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアティブ

8.3.11. アッヴィの受託製造

8.3.11.1. 会社概要

8.3.11.2. 業績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアティブ

8.3.12. ネクストファーマAB

8.3.12.1. 会社概要

8.3.12.2. 業績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米経口固形剤受託製造市場:地域別、2018年〜2030年(百万米ドル)

表3 北米経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表4 北米経口固形剤受託製造市場、メカニズム別、2018年〜2030年 (百万米ドル)

表5 北米経口固形剤受託製造市場:最終用途別、2018年~2030年(百万米ドル)

表6 米国の経口固形剤受託製造市場:製品別、2018年~2030年(百万米ドル)

表7 米国の経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表8 米国の経口固形剤受託製造市場:最終用途別、2018年~2030年(百万米ドル)

表9 カナダの経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表10 カナダの経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表11 カナダの経口固形剤受託製造市場:最終用途別、2018年〜2030年(百万米ドル)

表12 メキシコの経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表13 メキシコの経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表14 メキシコの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表15 ヨーロッパ経口固形剤受託製造市場:地域別、2018年〜2030年(百万米ドル)

表16 ヨーロッパ経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表17 ヨーロッパ経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表18 ヨーロッパの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表19 英国経口固形剤受託製造市場:製品別、2018年~2030年(百万米ドル)

表20 英国経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表21 英国経口固形剤受託製造市場:最終用途別、2018年~2030年(百万米ドル)

表22 ドイツ経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表23 ドイツ経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表24 ドイツ経口固形剤受託製造市場:最終用途別:2018年〜2030年(百万米ドル)

表25 フランスの経口固形剤受託製造市場:製品別、2018年 – 2030年 (百万米ドル)

表26 フランスの経口固形剤受託製造市場:メカニズム別、2018年 – 2030年 (百万米ドル)

表27 フランスの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表28 イタリアの経口固形剤受託製造市場:製品別、2018年 – 2030年 (百万米ドル)

表29 イタリア経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表30 イタリアの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表31 スペイン経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表32 スペイン経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表33 スペイン経口固形剤受託製造市場:最終用途別、2018年〜2030年(百万米ドル)

表34 デンマークの経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表35 デンマークの経口固形剤受託製造市場:メカニズム別、2018〜2030年(百万米ドル)

表36 デンマークの経口固形剤受託製造市場:最終用途別、2018年〜2030年(百万米ドル)

表37 スウェーデンの経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表38 スウェーデンの経口固形剤受託製造市場:メカニズム別、2018年 – 2030年(百万米ドル)

表39 スウェーデンの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表40 ノルウェー経口固形剤受託製造市場:製品別、2018年 – 2030年(百万米ドル)

表41 ノルウェー経口固形剤受託製造市場:メカニズム別:2018年-2030年(百万米ドル)

表42 ノルウェー経口固形剤受託製造市場:最終用途別、2018年 – 2030年(百万米ドル)

表43 アジア太平洋地域の経口固形剤受託製造市場:地域別、2018年〜2030年(百万米ドル)

表44 アジア太平洋地域の経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表45 アジア太平洋地域の経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表46 アジア太平洋地域の経口固形剤受託製造市場:最終用途別、2018年〜2030年(百万米ドル)

表47 中国経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表48 中国経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表49 中国経口固形剤受託製造市場:最終用途別、2018年〜2030年 (百万米ドル)

表50 インド経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表51 インド経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表52 インド経口固形剤受託製造市場:最終用途別、2018年〜2030年(百万米ドル)

表53 日本経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表54 日本経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表55 日本経口固形剤受託製造市場:最終用途別、2018年〜2030年(百万米ドル)

表56 オーストラリアの経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表57 オーストラリアの経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表58 オーストラリアの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表59 韓国経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表60 韓国経口固形剤受託製造市場:メカニズム別:2018年〜2030年(百万米ドル)

表61 韓国経口固形剤受託製造市場:最終用途別:2018年〜2030年(百万米ドル)

表62 タイ経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表63 タイの経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表64 タイの経口固形剤受託製造市場:最終用途別、2018年〜2030年(百万米ドル)

表65 南米経口固形剤受託製造市場:地域別、2018年〜2030年(百万米ドル)

表66 南米経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表67 南米経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表68 南米経口固形剤受託製造市場:最終用途別、2018年〜2030年 (百万米ドル)

表69 ブラジル経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表70 ブラジル経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表71 ブラジルの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表72 アルゼンチンの経口固形剤受託製造市場:製品別、2018年 – 2030年(百万米ドル)

表73 アルゼンチンの経口固形剤受託製造市場:メカニズム別、2018年 – 2030年(百万米ドル)

表74 アルゼンチンの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表75 MEA経口固形剤受託製造市場:地域別、2018年 – 2030年(百万米ドル)

表76 MEA経口固形剤受託製造市場:製品別、2018年〜2030年(百万米ドル)

表77 MEA経口固形剤受託製造市場:メカニズム別、2018年 – 2030年 (百万米ドル)

表78 MEAの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表79 南アフリカの経口固形剤受託製造市場:製品別、2018年 – 2030年 (百万米ドル)

表80 南アフリカの経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表81 南アフリカの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表82 サウジアラビアの経口固形製剤受託製造市場:製品別、2018〜2030年 (百万米ドル)

表83 サウジアラビアの経口固形剤受託製造市場:メカニズム別、2018年 – 2030年 (百万米ドル)

表84 サウジアラビアの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

表85 UAE経口固形剤受託製造市場:製品別、2018〜2030年 (百万米ドル)

表86 UAE経口固形剤受託製造市場:メカニズム別、2018年〜2030年(百万米ドル)

表87 UAE経口固形剤受託製造市場:最終用途別:2018年~2030年(百万米ドル)

表88 クウェートの経口固形剤受託製造市場:製品別、2018年 – 2030年 (百万米ドル)

表89 クウェートの経口固形剤受託製造市場:メカニズム別、2018〜2030年 (百万米ドル)

表90 クウェートの経口固形剤受託製造市場:最終用途別、2018年 – 2030年 (百万米ドル)

図表一覧

図1 経口固形剤受託製造市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 市場形成と検証

図7 商品フロー分析

図8 バリューチェーンに基づくサイジングと予測

図9 QFDモデルによるサイジングと予測

図10 市場形成と検証

図11 市場スナップショット

図12 セグメントスナップショット

図13 セグメントスナップショット

図14 競争環境スナップショット

図15 親市場の展望、2024年(百万米ドル)

図16 補助市場の展望、2024年(百万米ドル)

図17 経口固形製剤受託製造市場のダイナミクス

図18 米国とEUにおける年間製品承認数(2024年)

図19 ポーターのファイブフォース分析

図20 PESTEL分析

図21 米国における経口固形製剤包装の種類(2024年)(数量シェア

図22 米国における経口固形製剤ブリスター包装の種類(2024年)(数量シェア

図23 経口固形製剤受託製造市場: 製品種類の展望と主要課題

図24 経口固形製剤受託製造市場: 製品種類別動向分析

図25 錠剤経口固形製剤受託製造市場の予測および予測、2018年~2030年(百万米ドル)

図26 カプセルの経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図27 粉末経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図28 顆粒経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図29 その他の経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図30 経口固形製剤受託製造市場: メカニズムの展望と要点

図31 経口固形製剤受託製造市場: メカニズムの動き分析

図32 即時放出受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図33 遅延放出受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図34 制御放出受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図35 経口固形剤受託製造市場: 最終用途の展望と要点

図36 経口固形製剤受託製造市場: エンドユーザー動向分析

図37 大規模企業市場の推定と予測、2018年~2030年(USD Million)

図38 中・小規模企業市場の推定と予測、2018年~2030年(USD Million)

図39 その他市場の推定と予測、2018年~2030年(USD Million)

図40 地域市場 主要なポイント

図41 地域別展望、2024年および2030年

図42 地域別展望、2024年~2030年

図43 北米市場、2018年~2030年(百万米ドル)

図44 主要国の動態

図45 米国の経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図46 主要国のダイナミクス

図47 カナダ経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図48 ヨーロッパ経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図49 主要国のダイナミクス

図50 イギリスの経口固形製剤受託製造市場の推定と予測、2018年~2030年(USD Million)

図51 主要国の市場動向

図52 ドイツ経口固形剤受託製造市場の推定と予測、2018年~2030年(USD Million)

図53 主要国の動向

図54 フランスの経口固形製剤受託製造市場の推定と予測、2018年~2030年(USD Million)

図55 主要国の市場動向

図56 イタリア経口固形製剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図57 主要国の市場動向

図58 スペインの経口固形製剤受託製造市場の推定と予測、2018年~2030年(USD Million)

図59 主要国の市場動向

図60 デンマークの経口固形製剤受託製造市場の推定と予測、2018年~2030年(USD Million)

図61 主要国の市場動向

図62 スウェーデンの経口固形製剤受託製造市場の推定と予測、2018年~2030年(USD Million)

図63 主要国の市場動向

図64 ノルウェー経口固形製剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図65 アジア太平洋地域の経口固形製剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図66 主要国のダイナミクス

図67 中国経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図68 主要国のダイナミクス

図69 医薬品規制に関わるインドの規制機関

図70 インドの経口固形製剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図71 主要国の動向

図72 日本の臨床試験承認プロセス

図73 日本における医薬品の臨床研究

図74 日本の経口固形製剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図75 主要国のダイナミクス

図78 オーストラリアの経口固形製剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図79 主要国のダイナミクス

図80 韓国の臨床試験承認プロセス

図81 韓国の経口固形製剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図82 主要国の市場動向

図83 タイの経口固形製剤受託製造市場の推定と予測、2018年~2030年(USD Million)

図84 南米経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

図. 85 主要国の動向

図86 ブラジル経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

図87 主要国の市場動向

図88 メキシコ経口固形剤受託製造市場の予測および推移、2018年~2030年(百万米ドル)

図89 主要国の市場動向

図90 アルゼンチン経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図91 中東アフリカ経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

図92 主要国のダイナミクス

図93 南アフリカの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

図94 主要国の市場動向

図95 サウジアラビアの経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図96 主要国の市場動向

図97 アラブ首長国連邦の臨床試験承認プロセス

図98 UAE経口固形剤受託製造市場の推定と予測、2018年~2030年(百万米ドル)

図99 主要国の市場動向

図100 クウェートの経口固形剤受託製造市場の推定と予測、2018年~2030年 (百万米ドル)

| ※参考情報 経口固形剤受託製造は、製薬業界における重要なプロセスの一つで、医薬品の製造を専門とする企業が、他の製薬企業やバイオテクノロジー企業からの委託を受けて、経口固形剤を製造することを指します。経口固形剤には、錠剤、カプセル、顆粒、粉末状の製剤などが含まれ、これらは主に患者が飲み込むことで服用される形態の医薬品です。 経口固形剤受託製造の種類には、トラディショナルな製造方法から最新の技術を駆使したものまで、さまざまなものがあります。一般的な製法としては、スラリー法、バッチ法、連続法などがあります。スラリー法は、粉末を液体中で混合する方法で、相互作用が起こりやすく、均一な混合が可能です。バッチ法は、特定の量を一度に製造する方法で、少量の製品を必要とする場合に適しています。一方、連続法は、製造ラインで材料を連続的に供給し続ける方法で、大量生産に向いています。 用途としては、一般用医薬品から高価なバイオ医薬品まで広範囲にわたります。特に、慢性疾患やがん治療向けの医薬品は需要が高く、これらの薬剤の開発には、効果的な製剤技術が求められます。経口固形剤はその使いやすさや保存性の良さから、多くの患者にとって第一選択の医薬品となっています。 さらに、経口固形剤の受託製造には、多くの関連技術が関与しています。例えば、湿式造粒や乾式造粒、コーティング技術などがあります。湿式造粒は、不溶性粉末を結合させて粒子を形成するプロセスで、粒子の均一性や流動性を向上させるのに役立ちます。乾式造粒は、粉末を圧縮し、フィルム状にしてから破砕することによって粒子を作成する方法で、特に熱に敏感な原料に適しています。コーティング技術は、消化管での溶解特性を改善するために、製品表面に薄い膜を形成する手法で、時間的な薬物放出や特定部位での溶解を制御するために利用されます。 また、近年では、製造プロセスの効率化や品質管理のために、デジタル技術や自動化技術が活用されるようになっています。データ分析やIoT(モノのインターネット)を駆使した製造業務の管理は、コスト削減や生産性向上につながっています。 経口固形剤受託製造業者は、各種規制や品質管理基準に従う必要があり、FDA(アメリカ食品医薬品局)やEMA(欧州医薬品局)などの機関からの承認を受けた工場で生産を行うことが求められます。このような厳しい基準をクリアするためには、設備の清潔さや製造環境の管理が重要です。 製造プロセスにおける透明性やトレーサビリティも求められています。各工程での記録を正確に保持し、万が一のリコールに備える体制が整っていることが重要です。また、顧客とのコミュニケーションも鍵となり、製品開発の初期段階から顧客のニーズをしっかりと把握することが成功の秘訣です。 このように、経口固形剤受託製造は、技術力や柔軟性を求められる分野であり、ますます多様化する医薬品ニーズに応じて、製薬企業と受託製造業者との連携が重要になっています。今後も新たな技術革新や市場の変化に適応したビジネスモデルが求められるでしょう。 |