さらに、投与が容易で正確な投与が可能であることから、患者集団の間でOSDに対する顧客嗜好が高いことも、市場成長の可能性を後押ししています。さらに、薬物送達技術における継続的な進歩、OSD開発を拡大するための開発・製造受託機関(CDMO)による投資の増加、および新規治療に対する需要の増加は、産業の発展を加速するその他の要因のいくつかです。OSD製剤の開発と大量製造における技術の進歩は、これらの製品の迅速な商業化を支える重要な要因の一つです。現在、市場では複数の固形製剤が入手可能です。また、医薬品・バイオ医薬品・栄養補助食品産業は、OSD製剤の開発に一貫して力を入れています。このような好みは、その便利な摂取方法、扱いやすさ、患者の服薬アドヒアランスによるものです。さらに、OSD製剤の技術や材料の進歩が、これらの製剤の需要を押し上げると予測されています。ここ数年、服薬アドヒアランスを向上させるため、患者中心の剤形に対する要求が高まっています。そのため、コストと時間を削減した製造・開発能力の強化に対応するために、先進技術を施設に統合する必要があります。

OSD製造における3Dプリンティングの統合は、薬物放出の正確な制御を可能にし、患者のニーズに基づいた剤形のカスタマイズに役立ちます。この技術により、複雑な形状や製剤の製造が可能になり、薬剤の設計・製造に柔軟性がもたらされます。さらに、放出制御技術の進歩により薬物送達が改善され、徐放性・徐放性のオプションが提供されます。これにより、治療効果と患者のコンプライアンスが向上します。OSD製造におけるデジタル技術とデータ分析の採用は、プロセスのモニタリング、品質管理、全体的な効率を高めます。これらの技術を活用するCDMOは、透明性の高いデータ主導型のソリューションを提供します。このような進歩は、市場に成長機会をもたらすと考えられます。

慢性疾患や感染症の流行が拡大していることは、新規治療薬に対する需要を促進する主な要因の一つです。また、老年人口の増加が慢性疾患の罹患率上昇に寄与しており、新規治療薬の需要をさらに後押ししています。また、既存薬に対する副作用も市場成長の一因となっており、これが新規治療オプションの需要を高めています。

機会分析

経口固形製剤(OSD)CDMO市場は、製薬産業におけるアウトソーシングの増加傾向、コスト圧力、製剤の複雑性の進化に牽引され、堅調な成長機会を示しています。錠剤やカプセルを含むOSDの剤形は、依然として世界的に最も広く処方されている医薬品形態であり、医薬品総消費量の50%以上を占めています。製薬会社が業務の合理化を図り、創薬や商品化といったコアコンピタンスに集中しようとする中、OSD技術に特化した専門知識を持つCDMOへの製造委託が増加しています。このシフトは、再製剤化、放出プロファイルの変更、合剤、小児用または老人用の用量適合などのライフサイクル管理サービスに対する需要の高まりによってさらに加速しています。

新興市場、特にアジア太平洋地域と中南米は、コスト面で有利であり、規制当局の能力も拡大しているため、グローバル供給の地域的なハブとなっています。さらに、社内に製造インフラを持たない小規模でバーチャルなバイオ製薬会社の増加により、エンド・ツー・エンドのCDMOパートナーシップに対する需要が高まっています。さらに、先進国市場の規制圧力は、強力なコンプライアンス実績とグローバルGMP認定を持つCDMOに有利です。連続製造、高力価容器、3Dプリンティングなどの技術の進歩は、技術革新に重点を置くCDMOの新たなニッチを解き放ちつつあります。

ジェネリック医薬品と一般用医薬品(OTC)の分野も、特にインド、ブラジル、東ヨーロッパのような大量生産市場において、スケーラブルなビジネスチャンスをもたらしています。医薬品不足が深刻化し、地政学的な変化も見られる中、俊敏性、二重調達能力、現地市場供給ソリューションを提供するCDMOが競争力を高めています。今後、柔軟な製造ライン、デジタル統合、後期開発サービスに投資するOSDに特化したCDMOは、成熟市場と新興市場の両方で長期的な成長を獲得するのに有利な立場にあります。戦略的提携、生産能力の拡大、規制への対応は、進化するOSD CDMOの展望で成功するための重要なイネーブラーになるでしょう。

OSD CDMO市場は、医薬品開発と製造プロセスを強化する著しい技術進歩を経験しています。連続製造は、効率性、一貫性、費用対効果を改善する中断のない製造フローを可能にする、極めて重要な技術革新として浮上しています。このアプローチでは、複数の単位作業を単一のプロセスに統合することで、移送ステップと汚染リスクを低減します。さらに、3Dプリンティング技術、特に3Dスクリーンプリンティングは、医薬品の組成と投与量を正確に制御できるようにすることで個別化医薬品に革命をもたらし、個々の患者のニーズに合わせた医薬品の製造を容易にします。

自己乳化型薬物送達システム(SMEDDS)などの先進的な薬物送達システムは、難溶性薬物のバイオアベイラビリティを向上させ、治療効果を高めます。さらに、予測モデリングや自動化プラットフォームのようなデジタルツールの統合は、製剤開発を加速し、必要な時間とリソースを削減します。このようなデジタル技術の進歩により、錠剤製剤の迅速な最適化が可能になり、重要な品質特性が効率的に満たされるようになります。

経口固形製剤CDMO市場では、顧客の期待とサービス提供、リスク分担、長期的な協力関係を一致させる上で、価格設定モデルが極めて重要です。一般的に採用されているのは、マイルストーンベース、金額ベース、固定料金、サブスクリプション/リテイナーモデルの4つの主要な価格体系です。それぞれ、プロジェクトの複雑さ、クライアントの規模、契約期間に応じて戦略的なメリットを提供します。

マイルストーンベースの価格設定は、複雑な開発プロジェクトやスケールアッププロジェクトに広く採用されています。支払いは、定義された技術的または規制上のマイルストーンの達成に連動しており、CDMOとスポンサー双方のリスクを軽減するのに役立ちます。このモデルはアカウンタビリティを促進しますが、マイルストーンの定義が曖昧な場合、交渉の複雑化やスケジュールの長期化につながる可能性があります。金額別プライシングは、CDMOの報酬を、CDMOが生み出す治療的価値や商業的価値と一致させることを目指す中で、普及しつつあります。このモデルは、バイオアベイラビリティの向上、市場投入までの時間の短縮、歩留まりの向上などに価格設定を結びつけるものです。イノベーションと業績に報いるものですが、洗練された指標とパートナー間の信頼が必要です。

固定報酬モデルは、特に錠剤の圧縮やバッチ製造のような標準化された作業において、予測可能性を提供します。スポンサーの予算編成を簡素化し、管理上のオーバーヘッドを削減しますが、長期プロジェクトにおける柔軟性や革新性を阻害する可能性があります。継続的な開発や製造のサポートを求める顧客には、サブスクリプション・モデルやリテイナー・モデルが台頭してきています。このアプローチでは、毎月または四半期ごとに定期的に料金が発生するため、リソースの安定的な配分と長期的なパートナーシップが可能になります。キャパシティプランニングには有益ですが、散発的なクライアントやプロジェクトベースのクライアントには不向きかもしれません。

市場の集中度と特徴

市場の成長ステージは中程度で、成長ペースは加速しています。経口固形製剤CDMO市場の特徴は、イノベーションの度合いが高いこと。M&A活動のレベル、規制の影響、サービス拡大、地域拡大。

イノベーションの度合い: 経口固形製剤CDMO市場の特徴は、3Dプリンティング、プロセス分析技術(PAT)、機械学習などの製造技術の継続的な進歩による高度なイノベーションです。さらに、市場参加者は、個別化医療、高度な薬物送達システム、新規ソリューションなど、製品開発プロセスの効率性と有効性を向上させるための斬新なソリューションと方法論の開発に注力しています。

合併・買収(M&A)戦略のレベル:経口固形剤CDMO市場におけるM&Aのレベルは中程度であり、企業の能力、地理的プレゼンス、サービス提供の拡大ニーズの高まりが原動力となっています。例えば、ネクストファーマは2023年4月にノルウェーの武田薬品からチュアブル錠の製造施設を買収。この買収により、同市場におけるネクストファーマの事業能力は拡大しました。

規制の影響: 経口固形製剤CDMO市場に対する規制の高い影響。OSD CDMO市場は、米国FDAや欧州医薬品庁(EMA)など複数の規制当局が施行する規制要件の影響を強く受けています。開発・製造基準、品質管理、文書化に関する厳しい規制は、市場全体のダイナミクスに大きな影響を与えます。

サービスの拡大: 製薬会社、研究機関、技術プロバイダーとの提携や協力関係を構築し、サービス拡大を加速する産業界。例えば、2023年1月、Ethicann社とCatalent社は、Catalent社のODT技術を利用したEthicann社の臨床医薬品パイプラインの開発で提携。さらに、連続製造、自動化、データ分析などの革新的技術への投資により、CDMOは顧客により優れた効率性とコスト効率の高いソリューションを提供できるようになり、それによって市場全体の成長が促進されます。

地域拡大: 経口固形製剤CDMO市場は、慢性疾患の負担、医療費の増加、OSDの需要の高さなどの要因によって地域拡大の影響が中程度であることが特徴です。いくつかのサービスプロバイダーは、アジア太平洋地域や中南米などの新興市場において、製造・研究開発施設の設立や国内企業との戦略的提携によって存在感を高めており、市場へのアクセスや新たな収益拡大の道を模索しています。

製品の洞察

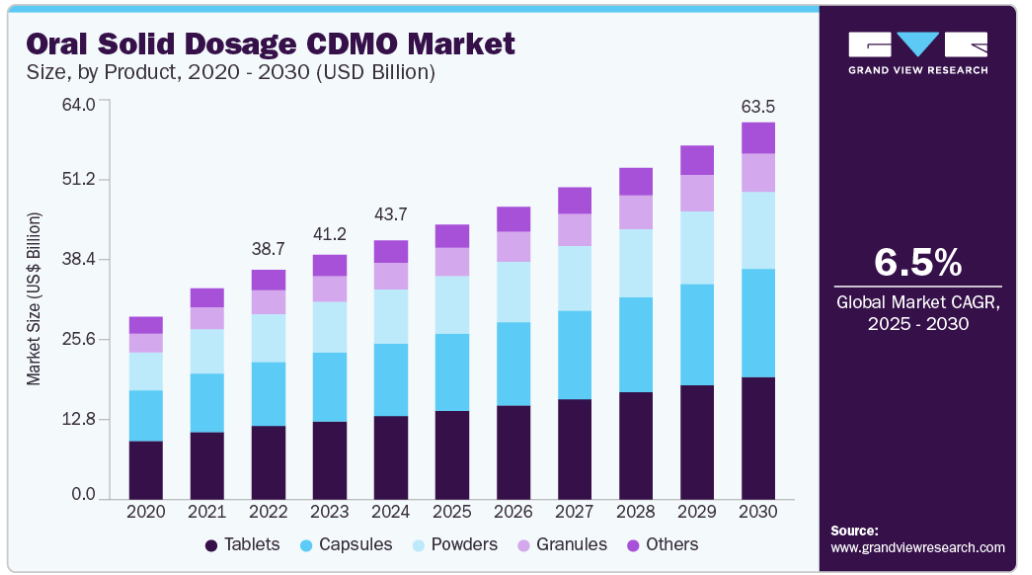

タブレットセグメントが最大のシェアを占め、2024年の収益シェアは32.06%超。このセグメントは、その幅広い適用性、多様な製剤、患者の嗜好、世界的な受容性により、予測期間中も優位性を維持すると予想されます。製造プロセス全体の効率を向上させるために、連続製造や3Dプリンティングなどの技術的進歩が施設間で統合されつつあることが、同分野の成長を向上させると予想されます。さらに、生産能力の拡大、提携、協力などの主要企業による戦略的イニシアチブは、近い将来の市場成長を促進すると予測されています。例えば、サーモフィッシャーサイエンティフィックは2023年4月、フランスのブルゴワン拠点の能力を拡張し、錠剤、カプセル剤、顆粒剤などの経口固形製剤の早期開発活動を取り込みました。これにより、医薬品開発の初期段階から商業生産まで、顧客のワークフローにシームレスに対応できるようになりました。

予測期間中、CAGRが最も高くなると予測されるのはカプセル剤セグメントです。同分野の高い成長は、飲み込みやすさ、崩壊の早さ、味のマスキング、吸収性など、数多くの利点によるものです。さらに、世界的な製薬セクターの成長によりカプセル化製剤の需要が増加しているため、高品質でカスタマイズされたハードゼラチンカプセルを効率的かつコスト効率よく提供できる専門CDMOのニーズが高まっています。

メカニズムの洞察

2024年の市場は放出制御型が優勢。患者のコンプライアンス向上、有効性と安全性の強化、投与回数の減少などが、予測期間中にこのセグメントを牽引すると予想される主な要因のいくつかです。増え続ける慢性疾患の負担に対応するため、放出制御型経口固形製剤の開発・製造サービスを提供するCDMOやCMOの数が増加していることが、予測期間中の同分野の成長を促進すると予想されます。さらに、多粒子システムや浸透圧放出などの放出制御メカニズムの技術革新が、このセグメントの需要を強化しています。

即放性セグメントは予測期間中、より高いCAGRが見込まれます。同分野の成長の背景には、薬物の迅速な吸収と作用発現に対する患者の需要の高まりがあり、これが同分野の成長を後押ししています。また、製剤技術や製造プロセスの継続的な進歩により、CDMOはバイオアベイラビリティや治療効果を向上させた即時放出薬を開発することができます。さらに、医薬品のアウトソーシング傾向の拡大と、製薬企業によるCDMOへの即時放出薬の製造委託が、この市場セグメントの成長を促進しています。

薬剤効力に関する洞察

2024年の世界市場を支配したのは低力価医薬品セグメントです。低力価経口固形製剤の製造プロセスは広く普及しており、高力価製剤や複雑な製剤に比べて比較的単純です。その結果、低力価経口固形製剤の製造を専門とするCDMOに対する需要は常に高くなっています。また、このセグメントは多くの治療領域や患者集団に対応しており、製薬産業において最も重要なセグメントの一つとなっています。この分野に特化したCDMOは、費用対効果の高い製造ソリューションを提供し、製薬会社の多様なニーズに応えることで、市場シェアのかなりの部分を獲得しています。低力価の経口固形製剤は、様々な治療カテゴリーや市場セグメントに幅広く適用できるため、このセグメントを専門とするCDMOには多様な顧客基盤があります。

一方、高活性医薬品セグメントは、予測される期間中に最も速い成長が見込まれています。がん治療薬に対する需要の増加は、このセグメント成長の重要な推進要因です。がんの罹患率が世界的に上昇し、より的を絞った個別化治療への需要が高まる中、製薬企業は、がん領域におけるアンメット・メディカル・ニーズに対応するため、高活性医薬品の開発にますます注力するようになっています。このため、これらの高活性化合物の安全な取り扱いと製造に必要な専門知識とインフラを備えた専門CDMOへのアウトソーシングが急増し、革新的ながん治療薬の迅速な開発と商業化が可能になりました。2023年6月、CDMOの1つであるアエノバは、ドイツに高活性原薬を製造するための新施設を開設しました。これにより同社は、細胞賦活剤および細胞毒性剤の開発・製造能力を増強し、これらの成分に対する市場の需要拡大に対応することが可能になりました。

最終用途に関する洞察

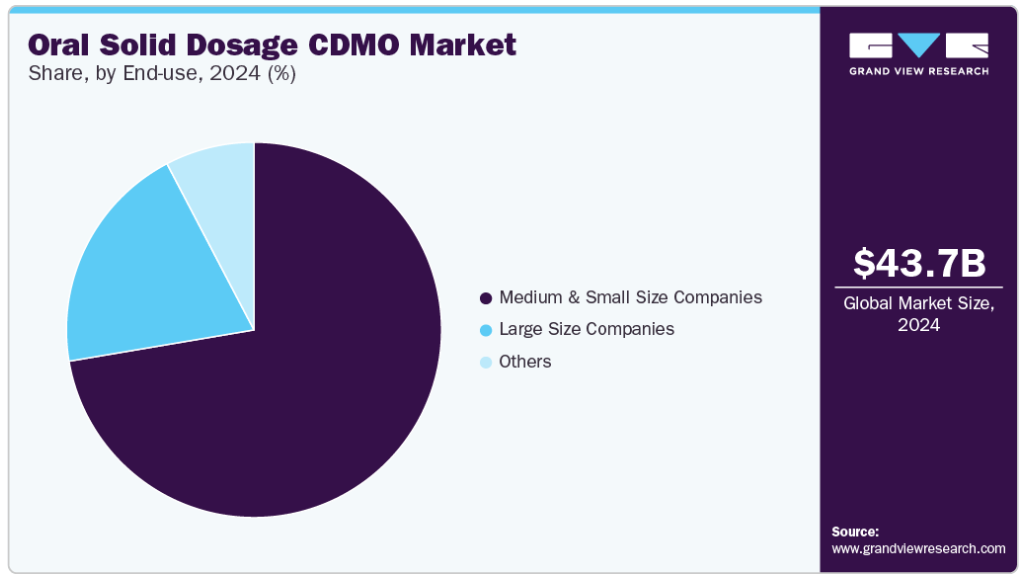

中堅・中小企業セグメントが2024年の世界市場を支配し、分析期間中に最も急成長すると予測されています。このセグメントの成長は、CDMOやCMOに製造業務をアウトソーシングする中小企業の増加に起因しています。中堅・中小規模の製薬会社は、製剤開発、プロセスの最適化、経口固形製剤の製造におけるリソースや能力が限られています。アウトソーシングを利用すれば、多額の先行投資をすることなく、CDMOが提供する専門技術、高度な技術、最先端の設備を利用することができます。事業者による戦略的イニシアチブの増加も、このセグメントの成長に寄与する主な要因です。2021年8月、Societal CDMOとしても知られるRecro Pharma, Inc.は、経口固形製剤の受託開発・製造に携わる米国のCDMO、IRISYSを買収しました。

中堅・中小企業セグメントは予測期間中に大幅な成長が見込まれます。このセグメントの成長は、CDMOやCMOに製造業務をアウトソーシングする中小企業の増加に起因しています。中堅・中小規模の製薬会社では、製剤開発、プロセスの最適化、経口固形製剤の製造におけるリソースや能力が限られています。アウトソーシングを利用することで、多額の先行投資をすることなく、CDMOが提供する専門技術、高度な技術、最先端の設備を利用することができます。CDMOと提携することで、これらの企業は変動費構造を活用し、リソースのユーティリティを最適化し、全体的な運営費を削減することができます。

地域別インサイト

アジア太平洋地域は、2024年の世界市場を席巻し、全体の売上高の36.76%を超える最大シェアを占めています。また、この地域は予測期間中に最も急成長する見込みです。インドと中国はこの地域のOSD CDMO大国であり、大幅な低価格を実現しています。インドや中国などのアジア諸国における経口固形製剤CDMO市場は、社会保険制度や経済状況の改善により成長し、患者が自己負担の医薬品費用を支払えるようになりました。これらの国々における製造能力の拡大により、製薬産業における重要なプレーヤーとなっています。

中国の経口固形剤CDMO市場は、2024年にアジア太平洋地域で最大のシェアを占めました。優れた品質に対する需要の高まりと製薬セクターにおける継続的な進歩が、中国市場の成長を引き続き牽引すると予想されます。

日本の経口固形製剤CDMO市場は予測期間中に大幅な成長が見込まれます。標的薬物送達や徐放性剤形など、薬物送達技術の急速な進歩が、日本の市場全体の成長を加速する主な要因のひとつです。

インドの経口固形製剤CDMO市場は、予測期間中に最も速いCAGRで成長すると予測されています。これは、低コスト、産業専門家の存在、WHO-cGMP準拠施設の存在、ジェネリック医薬品の高い製造能力、費用対効果の高い経口固形剤包装ソリューションなどが要因として挙げられます。PIBによる2023年6月のデータでは、医薬品・医薬品の輸出量は世界第3位で、約200カ国に輸出されています。

北米の経口固形剤CDMO市場動向

北米の経口固形製剤CDMO市場は、製薬企業による新薬の研究開発投資の拡大により、2024年に大きな市場シェアを占めました。米国とカナダにおける製薬産業の成長は、市場成長に寄与する主な要因です。また、主要産業プレイヤーの存在感が大きく、継続的な臨床試験が市場成長の原動力になると予想されます。

北米地域では米国の経口固形製剤CDMO市場が最大シェア。研究開発投資の増加、医薬品開発コストの増大、高価な原材料、経口固形製剤に対するニーズの高まりが、米国における多くの製薬企業が医薬品開発プロセスの重要な局面をアウトソーシングする原動力となっています。

ヨーロッパ経口固形剤CDMO市場

ヨーロッパは2024年の経口固形製剤CDMO世界市場で第3位のシェアを占めていますが、これはこの地域に主要製薬企業が存在するためです。ヨーロッパには、数多くの創薬・開発・製造企業が存在する強固な製薬セクターがあります。これらのCDMOは、需要の高まりに対応するために既存の能力をアップグレードしたり、最も重要な事業の1つに集中するために事業部門を売却したり、地域内での市場リーチを拡大するために新しい施設の建設に投資したりしています。

ドイツの経口固形製剤CDMO市場は、2024年にヨーロッパで最も高い市場シェアを占めました。同地域のCDMOによる医薬品開発の技術進歩が市場成長の主な要因。OSD CDMO産業は、強固な研究開発イニシアティブ、先進的な早期イノベーション医薬品プラットフォーム、さまざまな疾患課題を対象とした数多くの臨床試験から大きな利益を得ています。

英国の経口固形剤CDMO市場は、推定期間中に大幅な市場成長が見込まれます。英国には数多くの多国籍CDMOが存在し、市場成長に貢献すると予想されています。さらに、英国の製薬メーカーは、様々な高価値の錠剤を大量に製造する技術革新に注力しており、これが同国における経口固形剤CDMOの需要を生み出しています。

主要経口固形剤CDMO企業の洞察

主要企業は、競争環境を維持し、より高い市場シェアを獲得するために、M&A、提携、地域拡大、サービスポートフォリオの拡大、競争力のある価格設定など、いくつかの市場戦略を実施しています。例えば、2024年1月、Alcami Corporationは、cGMP医薬品保管・サービスプロバイダーであるPacific Pharmaceutical Services, Inc.を買収しました。このような買収は、重要な市場において同社に多くの成長機会を提供しました。

経口固形剤CDMOの主要企業:

経口固形製剤CDMO市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Lonza

- Thermo Fisher Scientific Inc.

- Cambrex Corporation

- Catalent Inc.

- Siegrfried Holding AG

- Recipharm AB

- CordenPharma International

- Boehringer Ingelheim

- Piramal Pharma Solutions

- Aenova Group

- Almac Group

- Jubilant Pharmova Limited

- Delpharm

- AbbVie Contract Manufacturing

- Next Pharma AB

- Rubicon Research Pvt. Ltd.

- Quotient Sciences

- SPI Pharma

- DPT Laboratories Ltd.

- Alcami Corporation

最近の動向

- 2024年2月、ノボ・ホールディングスは、ヘルスケア産業で著名なCDMOであるキャタレント社の買収を発表。この買収により、ノボ・ホールディングスは大きな市場成長機会を獲得し、キャタレント社は業務能力を拡大する。

- 2023年7月、アエノバ・グループは、経口剤形の製剤化、製造および開発を改善するため、ガルビタ社と提携。この提携により、同市場における同社のサービス提供の幅が広がりました。

経口固形製剤CDMOの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。本調査の目的で、Grand View Research社は世界の経口固形剤CDMO市場レポートを製品、メカニズム、薬効、最終用途、地域に基づいてセグメント化しています:

- 製品の展望(売上高、百万米ドル、2018年~2030年)

- 錠剤

- 圧縮錠剤

- 口腔内崩壊錠(ODT)

- チュアブル錠

- 二層または三層錠剤

- 舌下錠

- その他

- カプセル剤

- ハードゼラチンカプセル

- ソフトゼラチンカプセル

- 粉末

- 顆粒

- その他

- 錠剤

- メカニズムの展望(売上高、百万米ドル、2018年~2030年)

- 即時放出

- 遅延放出

- 放出制御

- 薬剤効力の展望(売上高、百万米ドル、2018年~2030年)

- 高力価医薬品

- 中程度の効力

- 低力価医薬品

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 大規模企業

- 中堅・中小企業

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ノルウェー

- デンマーク

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 一次調査の詳細

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. バリューチェーンに基づくサイジングと予測(モデル2)

1.7.3. QFDモデルによるサイジングと予測(モデル3)

1.7.4. ボトムアップアプローチ(モデル4)

1.8. 二次情報源のリスト

1.9. 一次資料リスト

1.10. 略語一覧

1.11. 目的

1.11.1. 目的1

1.11.2. 目的2

1.11.3. 目標3

1.11.4. 目標4

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 経口固形製剤CDMO市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 経口固形剤(OSD)フォームの技術進歩

3.2.1.2. CMOおよびCDMOによるOSD製造能力の拡大

3.2.1.3. 新規治療薬に対する需要の増加

3.2.1.4. ワン・ストップ・ショップ型CMOへの需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 規制当局による厳しい承認基準

3.2.2.2. 経験豊富な技術スタッフ、物理的能力、設備能力の不足

3.2.2.3. バイオシミラーのニーズの高まりと、がんやその他の病状への対応におけるバイオシミラーの重要性

3.3. 技術状況

3.3.1. 製造技術

3.3.2. カプセル化技術

3.3.3. コーティング剤技術

3.3.4. 包装技術

3.3.5. 分析技術

3.4. 価格モデル分析

3.5. 経口固形剤受託製造市場分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. PESTEL分析

3.5.3. COVID-19インパクト分析

第4章. 経口固形剤CDMO市場 製品推定と動向分析

4.1. セグメントダッシュボード

4.2. 経口固形剤CDMO市場 製品動向分析

4.3. 経口固形剤CDMOの世界市場規模・動向分析、製品別、2018年~2030年 (百万米ドル)

4.4. 錠剤

4.4.1. 錠剤市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.2. 圧縮錠剤

4.4.2.1. 圧縮錠剤市場の推定と予測、2018年~2030年(百万米ドル)

4.4.3. 口腔内崩壊錠(ODT)

4.4.3.1. 口腔内崩壊錠(ODT)市場の推定と予測、2018年〜2030年(百万米ドル)

4.4.4. チュアブル錠

4.4.4.1. チュアブル錠市場の推定と予測、2018年~2030年 (百万米ドル)

4.4.5. 二層または三層錠剤

4.4.5.1. 2層または3層錠剤市場の推定と予測、2018年~2030年(百万米ドル)

4.4.6. 舌下錠または口中錠

4.4.6.1. 舌下錠またはバッカル錠市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.7. その他

4.4.7.1. その他市場の推定と予測、2018年〜2030年(USD Million)

4.5. カプセル

4.5.1. カプセル市場の推定と予測、2018年〜2030年(USD Million)

4.5.2. ハードゼラチンカプセル

4.5.2.1. ハードゼラチンカプセルの市場推定と予測、2018年〜2030年 (百万米ドル)

4.5.3. ソフトゼラチンカプセル

4.5.3.1. ソフトゼラチンカプセルの市場推定と予測、2018年〜2030年 (百万米ドル)

4.6. 粉末

4.6.1. パウダー市場の推定と予測、2018年~2030年(USD Million)

4.7. 顆粒

4.7.1. 顆粒市場の推定と予測、2018〜2030年(USD Million)

4.8. その他

4.8.1. その他市場の推定と予測、2018年~2030年(USD Million)

第5章. 経口固形剤CDMO市場 メカニズムの推定と動向分析

5.1. セグメントダッシュボード

5.2. 経口固形剤CDMO市場 メカニズムの動向分析

5.3. 経口固形剤CDMOの世界市場規模・動向分析、メカニズム別、2018〜2030年 (百万米ドル)

5.4. 即時リリース

5.4.1. イミディエイトリリース市場の推定と予測、2018〜2030年 (百万米ドル)

5.5. 遅延放出

5.5.1. 遅延放出市場の推定と予測、2018年~2030年(百万米ドル)

5.6. コントロールリリース

5.6.1. コントロールリリース市場の推定と予測、2018年~2030年(百万米ドル)

第6章. 経口固形製剤CDMO市場 薬効推定とトレンド分析

6.1. セグメントダッシュボード

6.2. 経口固形剤CDMO市場 薬剤ポテンシーの動向分析

6.3. 経口固形剤CDMOの世界市場規模・動向分析、薬剤力価別、2018年〜2030年 (百万米ドル)

6.4. 高力価医薬品

6.4.1. 高力価医薬品市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5. 中用量薬

6.5.1. 中用量薬剤市場の推定と予測、2018年〜2030年(USD Million)

6.6. 低力価医薬品

6.6.1. 低力価薬剤市場の推定と予測、2018年〜2030年(USD Million)

第7章. 経口固形剤CDMO市場 エンドユースの推定と動向分析

7.1. セグメントダッシュボード

7.2. 経口固形剤CDMO市場 最終用途の動向分析

7.3. 経口固形剤CDMOの世界市場規模・動向分析、エンドユース別、2018年~2030年 (百万米ドル)

7.4. 大規模企業

7.4.1. 大型企業市場の推定と予測、2018年〜2030年(USD Million)

7.5. 中規模・小規模企業

7.5.1. 中規模・小規模企業市場の推定と予測、2018年〜2030年(USD Million)

7.6. その他

7.6.1. その他市場の推定と予測、2018年〜2030年(USD Million)

第8章. 経口固形剤CDMO市場 製品別、メカニズム別、薬効別、最終用途別の地域別推定と動向分析

8.1. 地域ダッシュボード

8.2. 経口固形剤CDMO市場 地域別動向分析

8.3. 北米

8.3.1. 北米の経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争シナリオ

8.3.2.3. 規制の枠組み

8.3.2.4. 米国の経口固形剤CDMO市場の予測および予測、2018年~2030年 (百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争シナリオ

8.3.3.3. 規制の枠組み

8.3.3.4. カナダの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争シナリオ

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパの経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

8.4.2. 英国

8.4.2.1. 主要国の動向

8.4.2.2. 競争シナリオ

8.4.2.3. 規制の枠組み

8.4.2.4. イギリスの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争シナリオ

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争シナリオ

8.4.4.3. 規制の枠組み

8.4.4.4. フランス経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争シナリオ

8.4.5.3. 規制の枠組み

8.4.5.4. イタリアの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争シナリオ

8.4.6.3. 規制の枠組み

8.4.6.4. スペインの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争シナリオ

8.4.7.3. 規制の枠組み

8.4.7.4. デンマークの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争シナリオ

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデンの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争シナリオ

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェーの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋地域の経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争シナリオ

8.5.2.3. 規制の枠組み

8.5.2.4. 日本の経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争シナリオ

8.5.3.3. 規制の枠組み

8.5.3.4. 中国の経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争シナリオ

8.5.4.3. 規制の枠組み

8.5.4.4. インドの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争シナリオ

8.5.5.3. 規制の枠組み

8.5.5.4. オーストラリアの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 競争シナリオ

8.5.6.3. 規制の枠組み

8.5.6.4. タイの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.7. 韓国

8.5.7.1. 主要国の動向

8.5.7.2. 競争シナリオ

8.5.7.3. 規制の枠組み

8.5.7.4. 韓国の経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.6. 南米アメリカ

8.6.1. 南米の経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争シナリオ

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国の動向

8.6.3.2. 競争シナリオ

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチンの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.7. 中東・アフリカ

8.7.1. 中東・アフリカの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争シナリオ

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争シナリオ

8.7.3.3. 規制の枠組み

8.7.3.4. サウジアラビアの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 競争シナリオ

8.7.4.3. 規制の枠組み

8.7.4.4. UAEの経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国の動向

8.7.5.2. 競争シナリオ

8.7.5.3. 規制の枠組み

8.7.5.4. クウェートの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

第9章. 競合情勢

9.1. 企業の分類

9.1.1. 市場リーダー

9.1.2. 新興プレイヤー

9.2. 企業市場シェア/評価分析、2024年

9.3. 企業プロファイル

9.3.1. ロンザ

9.3.1.1. 会社概要

9.3.1.2. 業績

9.3.1.3. 製品/サービスのベンチマーク

9.3.1.4. 戦略的イニシアティブ

9.3.2. サーモフィッシャーサイエンティフィック

9.3.2.1. 会社概要

9.3.2.2. 業績

9.3.2.3. 製品・サービスのベンチマーク

9.3.2.4. 戦略的イニシアティブ

9.3.3. カンブレックス・コーポレーション

9.3.3.1. 会社概要

9.3.3.2. 業績

9.3.3.3. 製品・サービスのベンチマーク

9.3.3.4. 戦略的イニシアティブ

9.3.4. キャタレント

9.3.4.1. 会社概要

9.3.4.2. 業績

9.3.4.3. 製品/サービスのベンチマーク

9.3.4.4. 戦略的イニシアティブ

9.3.5. ジークルフリード・ホールディングAG

9.3.5.1. 会社概要

9.3.5.2. 業績

9.3.5.3. 製品/サービスのベンチマーク

9.3.5.4. 戦略的イニシアティブ

9.3.6. レシファームAB

9.3.6.1. 会社概要

9.3.6.2. 業績

9.3.6.3. 製品/サービスのベンチマーク

9.3.6.4. 戦略的イニシアティブ

9.3.7. コーデン・ファーマ・インターナショナル

9.3.7.1. 会社概要

9.3.7.2. 業績

9.3.7.3. 製品・サービスのベンチマーク

9.3.7.4. 戦略的イニシアティブ

9.3.8. ベーリンガーインゲルハイム

9.3.8.1. 会社概要

9.3.8.2. 業績

9.3.8.3. 製品/サービスのベンチマーク

9.3.8.4. 戦略的イニシアティブ

9.3.9. ピラマル・ファーマ・ソリューションズ

9.3.9.1. 会社概要

9.3.9.2. 業績

9.3.9.3. 製品/サービスのベンチマーク

9.3.9.4. 戦略的イニシアティブ

9.3.10. アエノバグループ

9.3.10.1. 会社概要

9.3.10.2. 業績

9.3.10.3. 製品/サービスのベンチマーク

9.3.10.4. 戦略的イニシアティブ

9.3.11. アルマックグループ

9.3.11.1. 会社概要

9.3.11.2. 業績

9.3.11.3. 製品/サービスのベンチマーク

9.3.11.4. 戦略的イニシアティブ

9.3.12. ジュビラント・ファーマバ・リミテッド

9.3.12.1. 会社概要

9.3.12.2. 業績

9.3.12.3. 製品/サービスのベンチマーク

9.3.12.4. 戦略的イニシアティブ

9.3.13. デルファーマ

9.3.13.1. 会社概要

9.3.13.2. 業績

9.3.13.3. 製品/サービスのベンチマーク

9.3.13.4. 戦略的イニシアティブ

9.3.14. アッヴィの受託製造

9.3.14.1. 会社概要

9.3.14.2. 業績

9.3.14.3. 製品・サービスのベンチマーク

9.3.14.4. 戦略的イニシアティブ

9.3.15. ネクストファーマAB

9.3.15.1. 会社概要

9.3.15.2. 業績

9.3.15.3. 製品/サービスのベンチマーク

9.3.15.4. 戦略的イニシアティブ

9.3.16. ルビコンリサーチ

9.3.16.1. 会社概要

9.3.16.2. 業績

9.3.16.3. 製品/サービスのベンチマーク

9.3.16.4. 戦略的イニシアティブ

9.3.17. クオシエントサイエンス

9.3.17.1. 会社概要

9.3.17.2. 業績

9.3.17.3. 製品・サービスのベンチマーキング

9.3.17.4. 戦略的イニシアティブ

9.3.18. アルマックグループ

9.3.18.1. 会社概要

9.3.18.2. 業績

9.3.18.3. 製品/サービスのベンチマーク

9.3.18.4. 戦略的イニシアティブ

9.3.19. SPIファーマ

9.3.19.1. 会社概要

9.3.19.2. 業績

9.3.19.3. 製品・サービスのベンチマーキング

9.3.19.4. 戦略的イニシアティブ

9.3.20. DPTラボラトリーズ

9.3.20.1. 会社概要

9.3.20.2. 業績

9.3.20.3. 製品/サービスのベンチマーク

9.3.20.4. 戦略的イニシアティブ

9.3.21. アルカミコーポレーション

9.3.21.1. 会社概要

9.3.21.2. 業績

9.3.21.3. 製品・サービスのベンチマーキング

9.3.21.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 経口固形剤CDMOの世界市場:製品別、2018年〜2030年(百万米ドル)

表4 経口固形剤CDMOの世界市場、錠剤別、2018年〜2030年 (百万米ドル)

表5 経口固形剤CDMOの世界市場、カプセル別、2018年〜2030年 (百万米ドル)

表6 経口固形剤CDMOの世界市場、メカニズム別、2018年〜2030年 (百万米ドル)

表7 経口固形剤CDMOの世界市場、薬効別、2018年〜2030年 (百万米ドル)

表8 経口固形剤CDMOの世界市場、最終用途別、2018年〜2030年 (百万米ドル)

表9 経口固形剤CDMOの世界市場、地域別、2018年〜2030年 (百万米ドル)

表10 北米経口固形剤CDMO市場、国別、2018年〜2030年 (百万米ドル)

表11 北米経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表12 北米経口固形剤CDMO市場、錠剤別、2018年〜2030年 (百万米ドル)

表13 北米経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表14 北米経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表15 北米経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表16 北米経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表17 米国経口固形剤CDMO市場:製品別、2018年〜2030年 (百万米ドル)

表18 米国の経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表19 米国の経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表20 米国の経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表21 米国の経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表22 米国の経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表23 カナダ経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表24 カナダ経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表25 カナダ経口固形剤CDMO市場:2018年〜2030年(百万米ドル)

表26 カナダ経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表27 カナダ経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表28 カナダ経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表29 メキシコ経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表30 メキシコ経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表31 メキシコ経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表32 メキシコ経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表33 メキシコ経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表34 メキシコ経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表35 ヨーロッパ経口固形剤CDMO市場:国別、2018年〜2030年(百万米ドル)

表36 ヨーロッパ経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表37 ヨーロッパ経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表38 ヨーロッパ経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表39 ヨーロッパ経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表40 ヨーロッパ経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表41 ヨーロッパ経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表42 ドイツ経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表43 ドイツ経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表44 ドイツ経口固形剤CDMO市場:カプセル剤別、2018年〜2030年(百万米ドル)

表45 ドイツ経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表46 ドイツ経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表47 ドイツ経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表48 英国経口固形剤CDMO市場:製品別、2018年〜2030年 (百万米ドル)

表49 英国経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表50 英国経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表51 英国経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表52 英国経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表53 英国経口固形剤CDMO市場:最終用途別、2018年 – 2030年 (百万米ドル)

表54 フランス経口固形剤CDMO市場:製品別、2018年 – 2030年 (百万米ドル)

表55 フランス経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表56 フランス経口固形剤CDMO市場:カプセル剤別、2018年 – 2030年 (百万米ドル)

表57 フランス経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表58 フランス経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表59 フランス経口固形剤CDMO市場:最終用途別、2018年 – 2030年 (百万米ドル)

表60 イタリア経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表61 イタリア経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表62 イタリア経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表63 イタリア経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表64 イタリア経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表65 イタリア経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表66 スペイン経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表67 スペイン経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表68 スペイン経口固形剤CDMO市場:カプセル:2018〜2030年(百万米ドル)

表69 スペイン経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表70 スペイン経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表71 スペイン経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表72 デンマーク経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表73 デンマークの経口固形剤CDMO市場:錠剤別、2018〜2030年(百万米ドル)

表74 デンマークの経口固形剤CDMO市場:カプセル剤別、2018〜2030年(百万米ドル)

表75 デンマークの経口固形剤CDMO市場:メカニズム別、2018〜2030年(百万米ドル)

表76 デンマークの経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表77 デンマークの経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表78 スウェーデン経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表79 スウェーデンの経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表80 スウェーデンの経口固形剤CDMO市場:カプセル剤別、2018年 – 2030年 (百万米ドル)

表81 スウェーデンの経口固形剤CDMO市場:メカニズム別、2018〜2030年 (百万米ドル)

表82 スウェーデンの経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表83 スウェーデンの経口固形剤CDMO市場:最終用途別、2018年 – 2030年 (百万米ドル)

表84 ノルウェー経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表85 ノルウェー経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表86 ノルウェー経口固形剤CDMO市場:カプセル剤別:2018〜2030年(百万米ドル)

表87 ノルウェー経口固形剤CDMO市場:メカニズム別:2018年〜2030年(百万米ドル)

表88 ノルウェー経口固形剤CDMO市場:薬効別:2018〜2030年(百万米ドル)

表89 ノルウェー経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表90 アジア太平洋地域の経口固形剤CDMO市場:国別、2018年〜2030年(百万米ドル)

表91 アジア太平洋地域の経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表92 アジア太平洋地域の経口固形剤CDMO市場、錠剤別、2018年〜2030年 (百万米ドル)

表93 アジア太平洋地域の経口固形剤CDMO市場:2018年〜2030年(百万米ドル)

表94 アジア太平洋地域の経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表95 アジア太平洋地域の経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表96 アジア太平洋地域の経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表97 中国経口固形剤CDMO市場:製品別、2018年〜2030年 (百万米ドル)

表98 中国経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表99 中国の経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表100 中国の経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表101 中国経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表102 中国経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表103 日本経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表104 日本経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表105 日本経口固形剤CDMO市場:カプセル剤別、2018年〜2030年(百万米ドル)

表106 日本の経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表107 日本の経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表108 日本経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表109 インド経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表110 インド経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表111 インド経口固形剤CDMO市場:カプセル別、2018年〜2030年(百万米ドル)

表112 インド経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表113 インド経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表114 インド経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表115 韓国経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表116 韓国経口固形剤CDMO市場:錠剤別:2018年〜2030年(百万米ドル)

表117 韓国経口固形剤CDMO市場:カプセル剤別:2018〜2030年(百万米ドル)

表118 韓国経口固形剤CDMO市場:メカニズム別:2018年〜2030年(百万米ドル)

表119 韓国経口固形剤CDMO市場:薬効別:2018年〜2030年(百万米ドル)

表120 韓国経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表121 オーストラリア経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表122 オーストラリア経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表123 オーストラリアの経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表124 オーストラリアの経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表125 オーストラリアの経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表126 オーストラリア経口固形剤CDMO市場:最終用途別、2018年 – 2030年 (百万米ドル)

表127 タイ経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表128 タイの経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表129 タイ経口固形剤CDMO市場:2018年〜2030年(百万米ドル)

表130 タイの経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表131 タイ経口固形剤CDMO市場:薬効別:2018年〜2030年(百万米ドル)

表132 タイ経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表133 南米経口固形剤CDMO市場:国別、2018年〜2030年(百万米ドル)

表134 中南米経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表135 南米経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表136 中南米の経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表137 中南米経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表138 中南米の経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表139 南米経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表140 ブラジル経口固形剤CDMO市場:製品別、2018年〜2030年 (百万米ドル)

表141 ブラジル経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表142 ブラジル経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表143 ブラジル経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表144 ブラジル経口固形剤CDMO市場:薬効別:2018年〜2030年(百万米ドル)

表145 ブラジル経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表146 アルゼンチン経口固形剤CDMO市場:製品別、2018年〜2030年(百万米ドル)

表147 アルゼンチン経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表148 アルゼンチン経口固形剤CDMO市場:カプセル剤別、2018年〜2030年(百万米ドル)

表149 アルゼンチン経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表150 アルゼンチン経口固形剤CDMO市場:薬効別:2018〜2030年(百万米ドル)

表151 アルゼンチン経口固形剤CDMO市場:最終用途別、2018年 – 2030年 (百万米ドル)

表152 中東・アフリカ経口固形剤CDMO市場:国別、2018年〜2030年(百万米ドル)

表153 中東・アフリカ経口固形剤CDMO市場:製品別、2018年〜2030年 (百万米ドル)

表154 中東・アフリカ経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表155 中東・アフリカ経口固形剤CDMO市場:カプセル別、2018年〜2030年 (百万米ドル)

表156 中東・アフリカ経口固形剤CDMO市場:メカニズム別、2018年〜2030年 (百万米ドル)

表157 中東・アフリカ経口固形剤CDMO市場:薬効別、2018年〜2030年 (百万米ドル)

表158 中東・アフリカ経口固形剤CDMO市場:最終用途別、2018年〜2030年 (百万米ドル)

表159 南アフリカ経口固形剤CDMO市場:製品別、2018年〜2030年 (百万米ドル)

表160 南アフリカの経口固形剤CDMO市場:錠剤別、2018年〜2030年(百万米ドル)

表161 南アフリカの経口固形剤CDMO市場:カプセル:2018〜2030年(百万米ドル)

表162 南アフリカ経口固形剤CDMO市場:メカニズム別、2018〜2030年(百万米ドル)

表163 南アフリカの経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表164 南アフリカ経口固形剤CDMO市場:最終用途別、2018年〜2030年(百万米ドル)

表165 サウジアラビアの経口固形剤CDMO市場:製品別、2018〜2030年(百万米ドル)

表166 サウジアラビアの経口固形剤CDMO市場:錠剤別、2018〜2030年(百万米ドル)

表167 サウジアラビアの経口固形剤CDMO市場:カプセル剤別、2018〜2030年 (百万米ドル)

表168 サウジアラビアの経口固形剤CDMO市場:メカニズム別、2018〜2030年 (百万米ドル)

表169 サウジアラビアの経口固形製剤CDMO市場:薬効別、2018〜2030年 (百万米ドル)

表170 サウジアラビアの経口固形剤CDMO市場:最終用途別、2018年 – 2030年 (百万米ドル)

表171 UAE経口固形剤CDMO市場:製品別、2018〜2030年(百万米ドル)

表172 UAE経口固形剤CDMO市場:錠剤別、2018年〜2030年 (百万米ドル)

表173 UAE経口固形剤CDMO市場:カプセル剤別、2018年〜2030年 (百万米ドル)

表174 UAE経口固形剤CDMO市場:メカニズム別、2018年〜2030年(百万米ドル)

表175 UAE経口固形剤CDMO市場:薬効別、2018年〜2030年(百万米ドル)

表176 UAE経口固形剤CDMO市場:最終用途別、2018年 – 2030年 (百万米ドル)

表177 クウェートの経口固形剤CDMO市場:製品別、2018〜2030年 (百万米ドル)

表178 クウェートの経口固形剤CDMO市場:錠剤別、2018〜2030年 (百万米ドル)

表179 クウェートの経口固形剤CDMO市場:カプセル剤別、2018年 – 2030年 (百万米ドル)

表180 クウェートの経口固形剤CDMO市場:メカニズム別、2018〜2030年 (百万米ドル)

表181 クウェートの経口固形剤CDMO市場:薬効別:2018〜2030年(百万米ドル)

表182 クウェートの経口固形剤CDMO市場:最終用途別、2018〜2030年 (百万米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 市場調査のアプローチ

図4 金額別サイジングと予測

図5 市場策定と検証

図6 経口固形製剤CDMOの市場細分化

図7 市場促進要因の関連性分析(現在と将来への影響)

図8 市場抑制要因の関連性分析(現状と将来への影響)

図9 SWOT分析, 要因別(政治・法律、経済、技術)

図10 ポーターのファイブフォース分析

図11 地域別市場 主な要点

図12 経口固形剤CDMOの世界、錠剤向け、2018年~2030年 (百万米ドル)

図13 圧縮錠剤用経口固形剤CDMOの世界市場、2018年~2030年 (百万米ドル)

図14 経口固形製剤CDMOの世界、口腔内崩壊錠(ODT)用、2018年~2030年 (百万米ドル)

図15 経口固形製剤CDMOの世界、チュアブル錠向け、2018年~2030年 (百万米ドル)

図16 経口固形製剤CDMOの世界、2層または3層錠剤向け、2018年~2030年 (百万米ドル)

図17 経口固形製剤CDMOの世界、舌下錠または頬錠向け、2018年~2030年 (百万米ドル)

図18 経口固形製剤CDMOの世界、その他向け、2018年~2030年 (百万米ドル)

図19 硬質ゼラチンカプセル用経口固形製剤CDMOの世界、2018年~2030年 (百万米ドル)

図20 経口固形製剤CDMOの世界、ソフトゼラチンカプセル用、2018年~2030年 (百万米ドル)

図21 経口固形製剤CDMOの世界、イミディエイトリリース用、2018年~2030年 (百万米ドル)

図22 経口固形製剤CDMOの世界、遅延放出用、2018年~2030年 (百万米ドル)

図23 経口固形製剤CDMOの世界、放出制御用、2018年~2030年 (百万米ドル)

図24 高力価薬剤用経口固形製剤CDMOの世界市場、2018年~2030年 (百万米ドル)

図25 経口固形製剤CDMOの世界:中用量薬用、2018年~2030年 (百万米ドル)

図26 経口固形製剤CDMOの世界、低力価薬用、2018年~2030年 (百万米ドル)

図27 大規模企業向け経口固形剤CDMOの世界市場、2018年~2030年 (百万米ドル)

図28 経口固形製剤CDMOの世界:中規模・小規模企業向け、2018年~2030年(百万米ドル)

図29 経口固形製剤CDMOの世界、その他市場向け、2018年~2030年 (百万米ドル)

図30 地域別展望、2023年および2030年

図31 北米経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図32 米国経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図33 カナダ経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図34 メキシコ経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図35 ヨーロッパ経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図36 ドイツ経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図37 イギリス経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図38 フランス経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図39 イタリア経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図40 スペイン経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図41 デンマーク経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

図42 スウェーデン経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図43 ノルウェー経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図44 アジア太平洋地域の経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図45 日本 経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図46 中国経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図47 インド経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図48 オーストラリア経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図49 韓国経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図50 タイ経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

図51 南米経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図52 ブラジル経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図53 アルゼンチン経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

図54 中東・アフリカ経口固形剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

図55 南アフリカ経口固形剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

図56 サウジアラビアの経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

図57 UAE経口固形製剤CDMO市場の推定と予測、2018年~2030年 (百万米ドル)

図58 クウェートの経口固形製剤CDMO市場の推定と予測、2018年〜2030年 (百万米ドル)

| ※参考情報 経口固形製剤CDMO(Contract Development and Manufacturing Organization)は、製薬業界における重要なビジネスパートナーです。CDMOは、製薬企業と提携して医薬品の開発から製造までを行う専門機関であり、特に経口固形製剤に特化している場合、この分野における技術や経験を活かして、効率的かつ高品質な製剤を提供します。 経口固形製剤には、錠剤、カプセル、顆粒、粉末などの種類があります。これらは、患者が服用しやすい形状であり、治療効果を確実に得るための重要な役割を果たします。錠剤は最も一般的な形態で、成分を一定量含むため、服用時の安心感があります。また、カプセルは、成分を包み込むことで、胃での溶解をコントロールすることができ、苦味を隠す特徴があります。顆粒や粉末は、飲み物に溶かしたり、食事に混ぜたりすることができ、特に小児や高齢者に向いています。 経口固形製剤の用途は多岐にわたり、様々な病状へ対応します。たとえば、慢性疾患に対する長期間の治療が求められる場合、高用量を処方されることが多いです。抗生物質や鎮痛剤、抗うつ薬など、幅広い医薬品が経口固形製剤として市場で販売されています。経口投与は、静脈内投与に比べて患者にとってより快適で、自己管理がしやすいという利点があります。 CDMOの役割は、単に製剤を製造することにとどまらず、開発初期段階からのサポートも含まれます。これには、処方開発、スケールアップ、安定性試験、バリデーション、製造プロセスの最適化が含まれます。特に品質管理は重要であり、GMP(適正製造基準)に従った製造プロセスが求められます。 関連技術には、製剤技術、分散技術、微細化技術、コーティング技術などがあります。製剤技術は、成分の均一性を確保するために重要であり、さまざまな添加剤のバランスを調整します。分散技術は、医薬成分が体内でどのように溶解するかを制御し、効果的な吸収を促進します。微細化技術は、粒子の大きさを管理することで、溶解性を向上させ、バイオアベイラビリティを高めることができます。コーティング技術は、薬剤を外的要因から保護し、徐放性を持たせることで、効果的な投与を実現します。 また、最近ではAI技術が製薬開発においても活用されつつあります。AIは、データ分析や予測モデルの構築に寄与し、研究開発の効率を向上させる可能性があります。例えば、薬剤の効果や副作用を事前に予測することができ、開発のリスクを低減します。 経口固形製剤CDMOは、製薬企業にとって製剤開発と製造における重要なパートナーであり、製品の市場投入を迅速・安全に行うための支援を行っています。これにより、より多くの患者が必要な治療を受けられるようになることが期待されています。 今後、経口固形製剤CDMOの役割はますます重要になっていくことでしょう。特に、製薬業界の競争が激化する中で、効率的な開発・製造体制の構築が求められます。そのため、CDMOは独自の技術と経験を活用し、革新を続けることが求められるのです。医薬品市場の動向を注視しながら、患者にとって最適な製品の提供を目指して、進化し続ける必要があります。 経口固形製剤CDMOは、製薬業界における貴重なリソースとして、製造工程の効率化や品質管理を通じて、より良い医療の実現に寄与しています。その成果は、患者の生活の質を向上させるだけでなく、医療の持続可能性にもつながるでしょう。今後の技術的発展とともに、CDMOの重要性はさらに増していくと考えられます。 |