眼科疾患の有病率が急速に増加しています。特に、白内障、緑内障、屈折異常、加齢黄斑変性(AMD)、糖尿病性網膜症、その他の網膜疾患などが挙げられます。これらのうち、白内障、緑内障、AMD、糖尿病性網膜症は、最も一般的な眼科疾患であり、世界規模で視力障害や失明の主要な原因となっています。白内障は世界全体の失明原因のほぼ半分を占めており、緑内障は初期症状がほとんどないまま視力低下が進行し、数百万人に影響を及ぼします。同様に、AMDは主に高齢者を対象とし、中心視力喪失の主要な原因となっています。一方、糖尿病の合併症である糖尿病網膜症は、網膜の血管の損傷により視力を脅かします。

これらの疾患の負担の相当部分は、早期診断と適切な医療介入により予防または治療可能です。しかし、世界の人口高齢化に伴い、これらの疾患に悩む人の数は増加すると予想されています。高齢者の増加に伴い、加齢関連眼疾患のリスクも高まります。

眼の健康維持の重要性と定期的な眼科検診の必要性に対する認識の高まりが、眼科用レーザーの需要を後押ししています。人々は眼の異常の早期兆候を認識し、早期に治療を求めるようになっています。この理解の深化は、個人が適切な治療を timely に受けられるだけでなく、例えばジョンソン・エンド・ジョンソンは2023年10月に「Vision Made Possible」というプログラムを立ち上げ、小児近視、老眼、白内障など目の健康に関する啓発活動を行っています。これらの取り組みは、より良い目の健康のための積極的なステップを重視する傾向を示しており、アクセス可能な治療を通じて目の健康を改善する機会が増えることを意味します。

さらに、生活習慣のの変化により、糖尿病や高血圧などの視力障害と関連する疾患の増加がみられます。国際糖尿病連合(IDF)の糖尿病アトラスによると、2023年には約5億8,900万人の成人が糖尿病を患っており、これは10人に1人に相当し、2030年には6億3,400万人、2045年には7億8,300万人に増加すると予測されています。糖尿病患者の増加は、多くの患者における緑内障のリスクを高めています。これにより、利便性と効果の高い眼科用医療機器や手術法の需要が急増し、市場需要を後押ししています。

レーザー技術の発展は、眼科用レーザー市場を牽引し、眼疾患の診断と治療方法を革命的に変革してきました。フェムトセカンドレーザーのような革新技術は、超精密で刃を使わない手術を可能にし、白内障手術や屈折矯正手術の精度と回復を向上させ、合併症を最小限に抑えることで、これらの手術を根本から変革しました。エクシマーレーザーは、ウェーブフロントガイドLASIKのようなカスタマイズ可能な治療法により、屈折異常の矯正をさらに進化させ、高度に個人に合わせた視力ソリューションを提供しています。さらに、ドーピングレーザーは、効率性、コスト効果、多機能性から、緑内障や網膜疾患の管理において不可欠な役割を果たしています。これらの進歩は手術結果を改善し、治療可能な眼疾患の範囲を拡大し、世界中で高度な眼科用レーザー装置の需要を後押ししています。

2025年2月、アルコン・インクはVoyager直接選択的レーザー線維柱帯形成術(DSLT)装置を発売しました。この革新的な装置は、ゴニオレンズや手動照準を必要とせずに120回のレーザーパルスを照射することで、ワークフローを効率化します。現在、米国で商業用として利用可能となり、緑内障と診断された約500万人の米国人を対象としています。

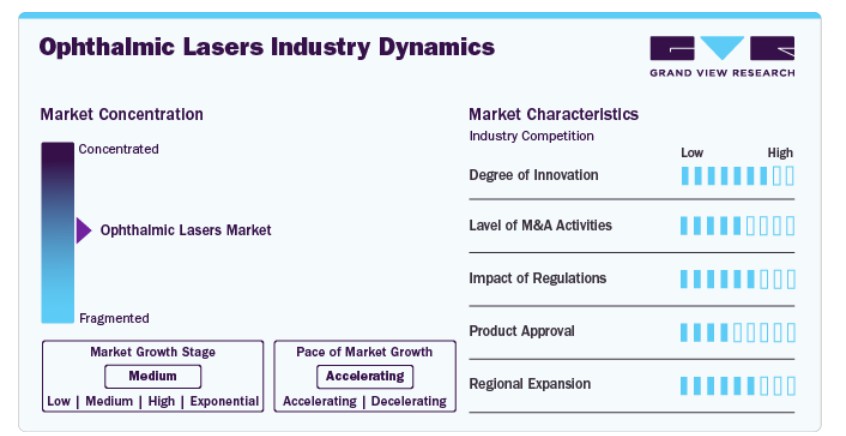

市場集中度と特徴

眼科用レーザー市場は中程度の集中度を示しており、アルコン、ルメンシス、カール・ツァイス・メディテック、ニデックなどの主要企業が支配しています。これらの企業は、先進技術、グローバルな存在感、強力な販売網により、大きな市場シェアを占めています。業界は、厳格な規制要件、複雑な研究開発プロセス、多額の資本投資による高い参入障壁が特徴です。フェムト秒レーザーやエクシマーレーザー分野での継続的なイノベーションが競争動向を形作っています。需要は、白内障、緑内障、糖尿病性網膜症などの眼疾患の増加、高齢化人口の拡大、世界的な最小侵襲眼科手術の普及により後押しされています。

眼科用レーザー業界は高いイノベーションを特徴とし、企業は効率性と安全性を向上させる製品を継続的に開発しています。例えば、ウェーブフロントガイドLASIK、レーザー補助白内障手術、最小侵襲治療の導入は、業界がより個人に合わせた効果的な治療へ移行していることを示しています。このような技術的進歩は、市場成長を後押しすると予想されます。

厳格な規制は、眼科医療機器の厳格な試験と承認プロセスを確保し、リスクを最小限に抑え、患者安全を保護しています。これにより、業界への信頼が育まれ、安全で効果的な技術の広範な採用が促進されます。米国食品医薬品局(FDA)や英国医薬品医療製品規制庁(MHRA)などの規制当局は、機器の承認プロセスにおける透明性を確保し、製造業者に対し製品安全性と有効性に関する責任を課しています。これにより、信頼が築かれ、業界における倫理的な実践が促進されます。

眼科用レーザー業界における合併・買収(M&A)は、研究開発の必要性から増加しており、業界のダイナミックな性質を反映しています。企業はM&Aを活用してイノベーションを推進し、医療従事者の進化するニーズに対応した先進的なソリューションを提供しています。例えば、2024年7月、アルコン・インクはベルキン・ビジョンを買収しました。この買収には、ベルキンのDirect Selective Laser Trabeculoplasty(DSLT)技術が含まれており、アルコンの緑内障治療ポートフォリオに第一選択療法を追加する役割を果たしました。

眼科用レーザー業界では、製品代替品として伝統的な手術方法、医薬品療法、新興の非レーザー技術が挙げられます。緑内障や糖尿病性網膜症などの疾患では、点眼薬や抗VEGF注射が代替手段として機能します。コストに敏感な環境では、フェムトセカンドレーザー補助手術に代わって手動白内障手術が採用される可能性があります。さらに、新しい画像ガイド治療やマイクロ侵襲手術デバイス(MIGS)が競争圧力をもたらしています。これらの代替品は、特に開発途上地域において、初期コストの低さやシンプルなインフラ要件を特徴とします。しかし、レーザーベースの手術は、精度、速度、低侵襲性という利点から、これらの代替品が存在しても強い需要を維持しています。イノベーションは代替品の脅威を軽減し続けています。

眼科用レーザー市場は、医療投資の増加、眼疾患の有病率上昇、高度な眼科医療への意識向上を背景に、地域的な拡大を加速しています。眼科用レーザー業界の地域拡大は、新たな地理的市場への進出により顧客基盤を拡大し、市場シェアを増加させることを目的としています。さらに、地域拡大には、異なる市場の特有のニーズと課題を理解するための市場調査を実施することが含まれます。新たな地域への進出により、企業は成長機会を活かし、競争優位性を強化し、眼科用レーザー市場における持続可能な事業成長を実現することを目指しています。例えば、2023年のアジア太平洋眼科学会(APAO)会議では、地域内の専門家間の連携と協力を強化することが、眼科用医療機器の進展を促進する上で重要であることが強調されました。

製品インサイト

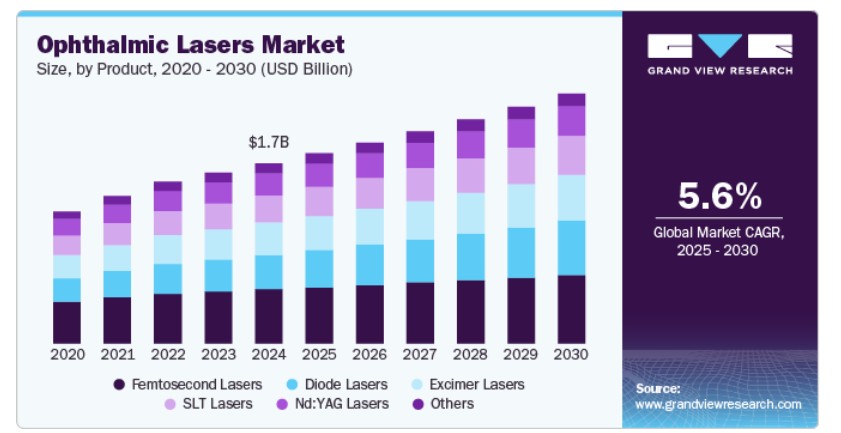

フェムト秒レーザーセグメントは、2024年に30.1%の最大の市場シェアを占めました。フェムト秒レーザーは超短パルスの光を放出するため、周囲の組織に最小限の損傷で高精度な組織切断が可能です。この精度は、LASIKのような屈折矯正手術において、最適な視力矯正のために角膜フラップの正確な作成が不可欠な場合に特に有益です。最大の売上シェアは、屈折異常患者の数など要因に起因しています。これらのデバイスは白内障手術でも increasingly 活用されています。例えば、2023年6月、MKS Instruments, Inc.は、卓越した性能と柔軟性、幅広い繰り返し率を特徴とするSpectra-Physics IceFyre FSフェムト秒レーザーを発売しました。

ダイオードレーザーセグメントは、予測期間中に年平均成長率(CAGR)7.8%で成長すると予想されています。この成長は、その有効性、安全プロファイル、および世界的な緑内障の有病率の増加に起因しています。さらに、幅広い応用範囲、標的治療オプション、および低侵襲アプローチが市場成長に影響を与えています。ダイオードレーザーは、半導体材料をレーザー媒体として使用する固体レーザーの一種です。

アプリケーションインサイト

屈折異常矯正セグメントは、2024年に最大の市場シェア(22.2%)を占めました。このセグメントは、子どもと成人における屈折異常の増加に影響を受けています。例えば、2023年3月、ジョンソン・エンド・ジョンソン・ビジョンは、ELITAフェムト秒レーザーシステムについてCEマーク承認を取得しました。このシステムは、近視患者に対し、SILKまたはSmooth Incision Lenticule Keratomileusis技術を用いた屈折矯正手術を実施可能です。さらに、屈折手術におけるフェムト秒レーザーの採用拡大が、セグメントの成長を後押ししています。

白内障摘出セグメントは、予測期間中に最も高い年平均成長率(CAGR)7.5%を示しています。これは、世界中で白内障摘出手術の件数が増加しているためです。白内障は高齢者層に多く見られる疾患であり、適切な医療措置が講じられない場合、失明を引き起こす可能性があります。

エンドユーザー動向

外来施設セグメントは2024年に最大の売上高シェア(56.9%)を占めました。外来クリニックは、医療のトレンドと患者のニーズに合致する複数の要因を提供しています。まず、白内障手術、LASIK、診断画像検査など、外来診療に適した低侵襲で即日完了可能な眼科手術の需要が拡大しています。レーザー技術の進歩により、低侵襲で回復時間が短く、外来診療で実施可能な手術が可能となり、患者にとって利便性とコスト効率が向上しています。例えば、2024年10月にアメリカ眼科学会(AAO)の会議で、カール・ツァイスAGは、患者とのコミュニケーションを向上させ、クリニックの運営を効率化し、外来眼科医療を推進するAI駆動型ソリューション「ZEISS VisioGen」を発表しました。

入院施設セグメントは、眼科用レーザー市場で大きな市場シェアを占めると予想されています。成長を後押しする要因には、糖尿病性網膜症、緑内障、加齢黄斑変性症などの慢性眼疾患の有病率の増加が挙げられます。これらの疾患は、病院での高度なレーザー治療を必要とする場合が多いからです。BrightFocus財団プログラムの一環である「Macular Degeneration Research」によると、米国では約2000万人の成人が加齢黄斑変性のいずれかの形態を患っています。さらに、入院施設における高度なレーザーシステムの普及が進むことで、手術の精度と成果が向上し、これらの施設への紹介が増加しています。保険償還政策と医療インフラもこのセグメントに大きな影響を与えており、保険のカバー範囲の拡大と設備の整った病院が、患者が入院レーザー治療を受けるためのアクセスを促進しています。

地域別動向

北米の眼科用レーザー市場はグローバル市場を支配し、2024年に31.5%の売上高シェアを占めました。成長要因には、主要なプレーヤーの多数存在、確立された医療インフラ、眼科ケアに関する意識の高まり、白内障、AMD、緑内障などの眼科疾患の有病率の増加などが挙げられます。この需要の増加に対応するため、メーカーは研究開発(R&D)への投資を強化し、眼の健康と患者の生活の質を向上させる先進的な眼科医療機器の革新に焦点を当てると予想されます。

米国眼科用レーザー市場動向

米国眼科用レーザー市場は、2024年に北米市場の大部分を占めました。米国は高度な診断・治療施設を備えた発達した医療システムを有しています。同国における眼疾患の増加が市場成長を後押しすると予想されています。米国疾病管理予防センター(CDC)は、近視、老視、乱視を含む屈折異常が同国で最も一般的な眼疾患であると指摘しています。12歳以上の米国人約1,100万人が、視力改善のための適切な屈折矯正を受けることで恩恵を受けると推定されています。さらに、CDCの報告によると、米国では40歳以上の約1,200万人が視力障害に罹患しています。この患者数の増加は、これらの疾患の診断、治療、管理に眼科用医療機器を採用する大きな機会を生み出しています。

欧州眼科用レーザー市場動向

欧州の眼科用レーザー市場は、技術革新、医療インフラの質、眼科手術の増加により成長を遂げています。イギリス、フランス、ドイツ、イタリア、スペインがこの地域の主要市場です。眼科疾患の有病率の増加が、この地域の成長を主に牽引しています。欧州各国で確立された医療システムにより、高度で高品質な医療機器への需要が高まっており、眼科ケアの意識向上も、欧州市場におけるこれらのデバイスと技術への需要を増加させる要因となっています。

イギリス眼科用レーザー市場は、この地域における主要市場の一つです。眼科医療サービスの需要が継続的に増加する中、現代的で効率的な機器の需要が急増すると予想されています。これらの機器は、屈折手術用のエクシマーレーザー、角膜フラップの精密作成や白内障手術用のフェムトセカンドレーザー、緑内障や後嚢下白内障治療用のYAGレーザーなど、高度なレーザー技術を通じて多様な眼疾患に対応しています。ジョンソン・エンド・ジョンソン・ビジョンケア、アルコン、カール・ツァイス・メディテック、バウシュ・アンド・ロンブ、ニデックなどの主要企業が市場を支配し、イノベーションを推進し、高度な眼科医療へのアクセスを拡大しています。

フランスの眼科用レーザー産業は、予測期間中に成長すると予想されています。高齢者は白内障、糖尿病性網膜症、加齢黄斑変性(AMD)などの眼科疾患に罹患しやすく、適切な診断と治療が行われない場合、重度の視力障害や失明を引き起こす可能性があります。眼科用レーザーは、これらの疾患の早期発見、診断、継続的な管理において重要な役割を果たしています。また、網膜の詳細な可視化を可能にし、眼科医が適切な診断を迅速かつ正確に行うのに役立ちます。

ドイツの眼科用レーザー市場は、医療従事者の増加と医療費の拡大により、予測期間中に拡大すると見込まれています。ドイツの堅固な医療インフラと医療技術への投資が、革新的なソリューションの採用を後押ししています。政府のイニシアチブ、資金提供、および協力関係は、最先端技術の開発と統合を支援しています。例えば、角膜疾患の治療を支援する製品を製造するSCHWIND eye-tech Solutions GmbHは、ドイツ連邦教育研究省から資金提供を受け、レーザー視力矯正の機会を提供しています。

アジア太平洋地域の眼科用レーザー市場動向

アジア太平洋地域の眼科用レーザー市場は、予測期間中に最も急速な成長率を示すと予想されています。中国と日本は、今後の期間においてアジア太平洋市場をリードする見込みです。さらに、インドなどの開発途上国における白内障手術の増加や、失明予防への意識の高まりも、市場の急速な成長を後押ししています。

日本の眼科用レーザー市場は最も急速に成長すると予測されています。高齢人口の増加と、その層が眼疾患に罹患しやすいことが、市場の主要なドライバーとなっています。例えば、世界経済フォーラムの報告によると、2023年時点で日本の80歳以上の人口は10%を超えています。高齢化人口の増加により精密な診断ツールの需要が高まる中、政府の医療インフラ強化や早期発見支援政策が後押ししています。このイノベーションの成功は、さらなる研究開発と投資を促進し、日本国内での高度な眼科医療機器の普及と供給拡大につながっています。

中国の眼科レーザー産業は、予測期間中に成長が見込まれています。中国の医療インフラの拡大、医療従事者の増加、確立された医療施設が、今後の市場成長を後押しすると予想されています。さらに、政府の企業支援の強化が市場開発を後押ししています。例えば、2025年2月、カール・ツァイス・メディテックAGは、中国国家医薬品監督管理局(NMPA)から、SMILEプロソフトウェアを搭載したVisumax 800フェムト秒レーザーの承認を取得しました。この承認により、同社はアジア地域でフェムト秒レーザーを用いた小切開レンズ抽出術(SMILE)の手術へのアクセスを拡大できます。

インドの眼科用レーザー市場は、予測期間中に成長すると予想されています。増加する経済的負担は、高度な眼科医療ソリューションの必要性を高め、眼科医療機器の需要を後押ししています。視力障害の管理と予防のための効果的な診断ツールの必要性は、眼科医療技術への投資を促進し、市場を拡大するとともに、インドにおける革新的な眼科医療ソリューションの開発を促進する可能性があります。

ラテンアメリカ眼科用レーザーの動向

ラテンアメリカにおける眼科用レーザー市場は、眼疾患の有病率の増加、医療機器における研究開発(R&D)への注目の高まり、先進医療技術の急速な採用、高齢人口の増加により牽引されています。例えば、2022年6月、次世代レーザーソリューションを開発する眼科企業Norlase, Inc.は、ラテンアメリカにおける販売代理店パートナーシップを発表しました。

中東・アフリカ眼科用レーザー市場動向

中東・アフリカ地域の眼科用レーザー市場は、白内障、糖尿病性網膜症、緑内障の症例増加、および高度な眼科医療へのアクセス拡大に後押しされています。政府投資の増加と民間眼科クリニックの拡大は、特に湾岸諸国、エジプト、南アフリカでレーザーの採用を促進しています。

サウジアラビアの眼科用レーザー市場は、予測期間中に拡大すると見込まれています。サウジアラビアの「ビジョン2030」イニシアチブは、社会経済的変革と医療インフラ整備に焦点を当てており、眼科医療機器市場を後押しする見込みです。このイニシアチブには、複雑な手術に必要な新病院、医療施設、先進医療技術への投資が含まれています。

主要な眼科用レーザー企業動向

眼科用レーザー市場は競争が激しく、アルコン・ラボラトリーズ・インク、カール・ツァイス・メディテックAG、バウシュ・アンド・ロンブ・インコーポレイテッドなどが主要な地位を占めています。

主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主な眼科用レーザー企業:

以下は、眼科用レーザー市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Alcon Laboratories, Inc.

- Carl Zeiss Meditec AG

- Ellex Medical Lasers Limited

- Abbott Medical Optics, Inc.

- Bausch & Lomb Incorporated

- Topcon Corporation

- IRIDEX Corporation

- Lumenis

- Ziemer Ophthalmic Systems AG

- NIDEK Co., Ltd.

最近の動向

- 2024年8月、Meridian Medical は、完全統合型 ND: YAG レーザー MR Q、MR Q SLT、MR Q Supine U.S. を含む MR Q レーザー製品群について、FDA の承認を取得しました。

- 2024年1月、Iridex Corporation は、米国で Iridex 532 および Iridex 577 レーザープラットフォームを発売しました。これらの製品は、連続波や Iridex が独自に開発した MicroPulse 技術などのさまざまな治療モードと、臨床制御オプションを強化するユーザーフレンドリーなタッチスクリーンを採用しています。

世界の眼科用レーザー市場レポートのセグメント化

本レポートは、2018年から2030年までの各サブセグメントにおける国別売上高の成長予測と、最新の業界動向および機会を分析しています。本調査では、Grand View Researchは眼科用レーザー市場レポートを製品、応用分野、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- ダイオードレーザー

- フェムト秒レーザー

- エクシマーレーザー

- Nd: YAGレーザー

- SLTレーザー

- その他

アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 緑内障

- 白内障摘出

- 屈折異常矯正

- 糖尿病性網膜症

- 加齢黄斑変性(AMD)

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 外来施設

- 入院施設

地域別見通し(売上高、百万ドル、2018年~2030年) 北米 米国 カナダメキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析 (モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 用途見通し

2.2.3. 最終用途見通し

2.3. 地域別見通し

2.4. 競争動向

第3章. 眼科用レーザー市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 眼科/眼関連疾患の有病率の増加と高齢化人口

3.2.1.2. レーザー技術における技術的進歩

3.2.1.3. 眼科医療への意識の高まりとアクセス拡大

3.2.1.4. 美容手術と屈折矯正手術の需要増加

3.2.2. 市場制約要因分析

3.2.2.1. レーザー機器と手術のコストの高さ

3.2.2.2. 意識の不足と専門人材の不足

3.3. 眼科用レーザー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会情勢

3.3.2.4. 技術情勢

3.3.2.5. 環境情勢

3.3.2.6. 法的環境

第4章. 眼科用レーザー市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 眼科用レーザー市場:製品動向分析

4.3. 眼科用レーザー市場:製品別見通し(売上高、米ドル百万)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. ダイオードレーザー

4.5.1. ダイオードレーザー市場売上高推計と予測(2018年から2030年)(売上高、米ドル百万)

4.6. フェムト秒レーザー

4.6.1. フェムト秒レーザー市場売上高推計と予測(2018年~2030年、売上高、百万米ドル)

4.7. エキサイマーレーザー

4.7.1. エキサイマーレーザー市場売上高推計と予測(2018年~2030年、売上高、百万米ドル)

4.8. Nd:YAGレーザー

4.8.1. Nd:YAGレーザー市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

4.9. SLTレーザー

4.9.1. SLTレーザー市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

4.10. その他のレーザー

4.10.1. その他のレーザー市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

第5章 眼科用レーザー市場:アプリケーション別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 眼科用レーザー市場:アプリケーション動向分析

5.3. 眼科用レーザー市場:アプリケーション別見通し(売上高、百万米ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の項目について

5.5. 緑内障

5.5.1. 緑内障市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

5.6. 白内障摘出術

5.6.1. 白内障摘出術市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

5.7. 屈折異常の矯正

5.7.1. 屈折異常の矯正市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

5.8. 糖尿病性網膜症

5.8.1. 糖尿病性網膜症市場収益推計と予測(2018年~2030年)(収益、米ドル百万)

5.9. 加齢黄斑変性(AMD)

5.9.1. 加齢黄斑変性(AMD)市場収益推定値と予測、2018-2030年(USD百万)

5.10. その他の応用

5.10.1. その他の応用市場収益推定値と予測、2018-2030年(収益、USD百万)

第6章. 眼科用レーザー市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 眼科用レーザー市場:最終用途別動向分析

6.3. 眼科用レーザー市場:最終用途別見通し(売上高、米ドル百万)

6.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の対象

6.5. 外来施設

6.5.1. 外来施設市場収益推計と予測(2018年~2030年)(収益、米ドル百万)

6.6. 入院施設

6.6.1. 入院施設市場売上高推計と予測(2018年~2030年、売上高、百万ドル)

第7章 眼科用レーザー市場:地域別推計とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別眼科用レーザー市場動向分析

7.3. 眼科用レーザー市場:地域別推定値と動向分析(技術別・用途別)

7.4. 市場規模と予測、および動向分析(2018年から2030年)以下の地域別

7.5. 北米

7.5.1. 北米眼科用レーザー市場推定値と予測(2018年~2030年)(売上高、米ドル百万)

7.5.2. アメリカ

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国眼科用レーザー市場規模予測(2018年~2030年)(売上高、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダ眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.6. ヨーロッパ

7.6.1. ヨーロッパ眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

7.6.2. イギリス

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. イギリス眼科用レーザー市場規模予測(2018年~2030年)(売上高、米ドル百万)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. ドイツ眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

7.6.4. フランス

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. フランス眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.6.5. イタリア

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリア眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還状況

7.6.6.5. スペインの眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.6.7. デンマーク

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還状況

7.6.7.5. デンマーク眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

7.6.8. スウェーデン

7.6.8.1. 主要国動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. スウェーデン眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.6.9. ノルウェー

7.6.9.1. 主要な国別動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. 償還シナリオ

7.6.9.5. ノルウェー眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.7. アジア太平洋

7.7.1. アジア太平洋地域眼科用レーザー市場規模と予測(2018年~2030年)(売上高、米ドル百万)

7.7.2. 日本

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還状況

7.7.2.5. 日本の眼科用レーザー市場規模と予測(2018年~2030年)(売上高、百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. 中国眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.7.4. インド

7.7.4.1. 主要国動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. インド眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

7.7.5. 韓国

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還状況

7.7.5.5. 韓国眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

7.7.6. オーストラリア

7.7.6.1. 主要国動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還状況

7.7.6.5. オーストラリア眼科用レーザー市場規模予測(2018年~2030年、売上高、百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4. 償還状況

7.7.7.5. タイ眼科用レーザー市場規模と予測(2018年~2030年、売上高、米ドル百万)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ眼科用レーザー市場規模と予測(2018年~2030年、売上高、百万米ドル)

7.8.2. ブラジル

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. ブラジル眼科用レーザー市場規模予測(2018年~2030年)(売上高、百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. アルゼンチン眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ眼科用レーザー市場規模と予測(2018年~2030年)(売上高、米ドル百万)

7.9.2. 南アフリカ

7.9.2.1. 主要国動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還シナリオ

7.9.2.5. 南アフリカ眼科用レーザー市場規模と予測(2018年~2030年)(売上高、百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還シナリオ

7.9.3.5. サウジアラビアの眼科用レーザー市場推定値と予測(2018年~2030年、売上高、米ドル百万)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国の動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還状況

7.9.4.5. アラブ首長国連邦(UAE)眼科用レーザー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

7.9.5. クウェート

7.9.5.1. 主要な国別動向

7.9.5.2. 競争状況

7.9.5.3. 規制枠組み

7.9.5.4. 償還状況

7.9.5.5. クウェート眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. アルコン・ラボラトリーズ・インク

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. カール・ツァイス・メディテックAG

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. Ellex Medical Lasers Limited

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. アボット・メディカル・オプティクス社

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. ボシュロム社

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. トプコン株式会社

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. IRIDEX Corporation

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. ルメニス

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. ツィーマー・オプトメトリック・システムズAG

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. ニデック株式会社

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル眼科用レーザー市場(製品別、2018年~2030年)(売上高、米ドル百万)

表4 グローバル眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表5 グローバル眼科用レーザー市場(最終用途別)、2018年~2030年(売上高、米ドル百万)

表6 北米眼科用レーザー市場、地域別、2018年~2030年(売上高、米ドル百万)

表7 北米眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表8 北米眼科用レーザー市場、用途別、2018年~2030年(売上高、百万ドル)

表9 北米眼科用レーザー市場、最終用途別、2018年~2030年 (売上高、米ドル百万)

表10 米国眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表11 米国眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表12 米国眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表13 カナダ眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表14 カナダ眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表15 カナダ眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表16 メキシコ眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表17 メキシコ眼科用レーザー市場、用途別、2018年~2030年 (売上高、米ドル百万)

表18 メキシコ眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表19 欧州眼科用レーザー市場、国別、2018年~2030年(売上高、米ドル百万)

表20 欧州眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表21 欧州眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表22 欧州眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表23 イギリス眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表24 イギリス眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表25 イギリス眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表26 ドイツの眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表27 ドイツの眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表28 ドイツの眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表29 フランスの眼科用レーザー市場、製品別、2018年~2030年 (売上高、米ドル百万)

表30 フランス眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表31 フランス眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表32 イタリア眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表33 イタリア眼科用レーザー市場、用途別、2018年~2030年 (売上高、百万ドル)

表34 イタリアの眼科用レーザー市場、用途別、2018年~2030年 (売上高、米ドル百万)

表35 スペイン眼科用レーザー市場、製品別、2018年~2030年 (売上高、米ドル百万)

表36 スペイン眼科用レーザー市場、用途別、2018年~2030年 (売上高、米ドル百万)

表37 スペインの眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表38 ノルウェーの眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表39 ノルウェーの眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表40 ノルウェーの眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表41 スウェーデンの眼科用レーザー市場、製品別、2018年 – 2030年(売上高、米ドル百万)

表42 スウェーデン眼科用レーザー市場、用途別、2018年 – 2030年(売上高、米ドル百万)

表43 スウェーデン眼科用レーザー市場、最終用途別、2018年 – 2030年(売上高、米ドル百万)

表44 デンマークの眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表45 デンマークの眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表46 デンマークの眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表47 アジア太平洋地域の眼科用レーザー市場、国別、2018年~2030年(売上高、米ドル百万)

表48 アジア太平洋地域の眼科用レーザー市場、製品別、2018年 – 2030(売上高、米ドル百万)

表49 アジア太平洋地域眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表50 アジア太平洋地域眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表51 日本眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表52 日本眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表53 日本眼科用レーザー市場、最終用途別、2018年 – 2030(売上高、米ドル百万)

表54 中国眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表55 中国眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表56 中国眼科用レーザー市場、最終用途別、2018年~2030年 (売上高、米ドル百万)

表57 インドの眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表58 インド眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表59 インド眼科用レーザー市場、最終用途別、2018年~2030年 (売上高、米ドル百万)

表60 オーストラリアの眼科用レーザー市場、製品別、2018年~2030年 (売上高、米ドル百万)

表61 オーストラリアの眼科用レーザー市場、用途別、2018年~2030年 (売上高、USD百万)

表62 オーストラリア眼科用レーザー市場、用途別、2018年~2030年 (売上高、USD百万)

表63 韓国眼科用レーザー市場、製品別、2018年~2030年 (売上高、USD百万)

表64 韓国の眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表65 韓国の眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表66 タイの眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表67 タイの眼科用レーザー市場(用途別)、2018年~2030年(売上高、米ドル百万)

表68 タイの眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表69 ラテンアメリカ眼科用レーザー市場、国別、2018年~2030年 (売上高、米ドル百万)

表70 ラテンアメリカ眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表71 ラテンアメリカ眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表72 ラテンアメリカ眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表73 ブラジル眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表74 ブラジル眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表75 ブラジル眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表76 アルゼンチン眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表77 アルゼンチン眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表78 アルゼンチン眼科用レーザー市場、最終用途別、2018年~2030年(売上高、 USD百万)

表79 中東・アフリカ眼科用レーザー市場、国別、2018年~2030年(売上高、USD百万)

表80 中東・アフリカ眼科用レーザー市場、製品別、2018年~2030年(売上高、USD百万)

表81 中東・アフリカ地域 眼科用レーザー市場(用途別)、2018年~2030年(売上高、USD百万)

表82 中東・アフリカ地域 眼科用レーザー市場(最終用途別)、2018年~2030年(売上高、USD百万)

表83 南アフリカ眼科用レーザー市場(製品別)、2018年~2030年(売上高、米ドル百万)

表84 南アフリカ眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表85 南アフリカ眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

表86 サウジアラビア眼科用レーザー市場、製品別、 2018 – 2030(売上高、米ドル百万)

表87 サウジアラビア眼科用レーザー市場、用途別、2018 – 2030(売上高、米ドル百万)

表88 サウジアラビア眼科用レーザー市場、最終用途別、2018 – 2030(売上高、米ドル百万)

表89 アラブ首長国連邦(UAE)の眼科用レーザー市場、製品別、2018年~2030年(売上高、米ドル百万)

表90 アラブ首長国連邦(UAE)の眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表91 アラブ首長国連邦(UAE)眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表92 クウェート眼科用レーザー市場、製品別、2018年~2030年 (売上高、米ドル百万)

表93 クウェート眼科用レーザー市場、用途別、2018年~2030年(売上高、米ドル百万)

表94 クウェート眼科用レーザー市場、最終用途別、2018年~2030年(売上高、米ドル百万)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 眼科用レーザー市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約要因分析 (現在の影響と将来の影響)

図9 要因別SWOT分析(政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 眼科用レーザー市場、製品見通しにおける主要なポイント(売上高、米ドル百万)

図12 眼科用レーザー市場製品動向分析 2023年と2030年 (売上高、USD百万)

図13 ダイオードレーザー市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図14 フェムト秒レーザー市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図15 エキサイマーレーザー市場売上高の推計と予測(2018年~2030年)(売上高、米ドル百万)

図16 Nd:YAGレーザー市場売上高の推計と予測(2018年~2030年)(売上高、米ドル百万)

図17 SLTレーザー市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図18 その他のレーザー市場売上高推計と予測(2018年~2030年)(売上高、米ドル百万)

図 19 眼科用レーザー市場、アプリケーション動向の主要ポイント(売上高、USD百万)

図20 眼科用レーザー市場アプリケーション動向分析 2023年と2030年(売上高、USD百万)

図21 緑内障市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図22 白内障摘出市場売上高推計と予測、2018年~2030年(売上高、百万ドル)

図23 屈折異常矯正市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図24 糖尿病性網膜症市場売上高推計と予測、2018年~2030年(売上高、 USD百万)

図25 加齢黄斑変性(AMD)市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図26 その他の応用分野市場売上高推計と予測、2018年~2030年(売上高、USD百万)

図27 眼科用レーザー市場:最終用途別見通し(売上高、USD百万)

図28 眼科用レーザー市場:最終用途別動向分析(2023年と2030年)(売上高、USD百万)

図29 外来施設市場売上高の推計と予測(2018年~2030年)(売上高、USD百万)

図30 入院施設市場売上高推計と予測、2018年~2030年(売上高、米ドル百万)

図31 眼科用レーザー市場:地域別主要ポイント(売上高、米ドル百万)

図32 眼科用レーザー市場地域別見通し、2023年と2030年(売上高、百万米ドル)

図33 北米眼科用レーザー市場推定値と予測、2018年~2030年 (売上高、米ドル百万)

図34 米国眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図35 カナダ眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図36 メキシコ眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図37 欧州眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図38 イギリス眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

図39 ドイツ眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

図40 フランス眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、米ドル百万)

図41 スペイン眼科用レーザー市場の見積もりおよび予測(2018年~2030年)(売上高、 USD百万)

図42 イタリアの眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、USD百万)

図43 スウェーデンの眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、USD百万)

図44 ノルウェーの眼科用レーザー市場の見積もりおよび予測、 2018 – 2030(売上高、USD百万)

図45 デンマークの眼科用レーザー市場の見積もりおよび予測、2018 – 2030(売上高、USD百万)

図46 アジア太平洋地域の眼科用レーザー市場の見積もりおよび予測、2018 – 2030(売上高、 USD百万)

図47 中国眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、USD百万)

図48 日本眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、USD百万)

図49 インドの眼科用レーザー市場規模と予測(2018年~2030年)(売上高、USD百万)

図50 韓国の眼科用レーザー市場規模と予測(2018年~2030年)(売上高、USD百万)

図51 オーストラリアの眼科用レーザー市場規模と予測( 2018 – 2030(売上高、米ドル百万)

図52 タイの眼科用レーザー市場の見積もりおよび予測、2018 – 2030(売上高、米ドル百万)

図53 ラテンアメリカ眼科用レーザー市場の見積もりおよび予測、2018 – 2030(売上高、米ドル百万)

図54 ブラジル眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図55 アルゼンチン眼科用レーザー市場の見積もりおよび予測、2018年~2030年 (売上高、米ドル百万)

図56 中東・アフリカ眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図57 南アフリカ眼科用レーザー市場の見積もりおよび予測、2018年~2030年 (売上高、米ドル百万)

図58 サウジアラビアの眼科用レーザー市場の見積もりおよび予測、2018年~2030年 (売上高、米ドル百万)

図59 アラブ首長国連邦の眼科用レーザー市場の見積もりおよび予測、2018年~2030年 (売上高、米ドル百万)

図60 クウェート眼科用レーザー市場の見積もりおよび予測、2018年~2030年(売上高、米ドル百万)

図61 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 眼科用レーザーは、視覚障害の治療や眼病の管理に広く使用される医療機器です。レーザー技術は、高精度で局所的な処置を行うため、眼科のさまざまな分野で重要な役割を果たしています。眼科用レーザーの種類や用途、関連技術について詳しく見ていきます。 まず、眼科用レーザーの種類にはいくつかの主要なものがあります。最も一般的なものに、アレクサンドライトレーザー、ダイレーザー、YAGレーザー、炭酸ガスレーザー、フォトダイナミック療法用のレーザーがあります。これらはそれぞれ異なる波長を持ち、それに応じてさまざまな眼疾患に対して使用されます。 アレクサンドライトレーザーは、緑内障や網膜の治療に使用されます。このレーザーは特に高い吸収率を持ち、目の深部まで到達しやすい特性があります。ダイレーザーは、一般的に網膜疾患の治療に使用され、迅速かつ効果的に病変を治療することができます。 YAGレーザーは、特に後発白内障の治療に多く使われるレーザーです。後発白内障は、白内障手術後に起こる視力低下の原因です。このレーザーは、視覚を改善するために目の中の濁った部分を除去するのに効果的です。炭酸ガスレーザーは、主に眼瞼や皮膚の病変の切除に用いられます。 フォトダイナミック療法は、特殊な薬剤とレーザーを組み合わせる治療法で、特に加齢黄斑変性症に対して使用されます。薬剤を投与した後、特定の波長のレーザーを照射することで、病変部分を選択的に治療します。この方法は、患者の周辺視力を保持しながら、中心視力を改善するのに役立ちます。 眼科用レーザーの用途は多岐にわたります。視力の改善や視覚機能の回復を目的とした治療が主ですが、それに加えて、網膜の血管病変、緑内障、白内障、眼瞼疾患などのさまざまな眼科疾患に対応するために使われています。レーザー治療は、侵襲性が少なく、短時間で行えるため、患者にとっても負担の少ない治療法です。 関連技術としては、まず画像診断技術があります。これには、OCT(光干渉断層計)や網膜診断用のフルオレセインアンギオグラフィーなどが含まれます。これらの技術は、視覚器官の状態を詳細に評価し、レーザー治療の計画や効果を確認するために重要です。 また、ロボティクスや人工知能(AI)技術の進展により、眼科用レーザー治療の精度が向上しています。自動化されたシステムでは、処置の際の手動操作を最小限に抑え、結果として安定した効果を得られます。AIを用いた診断支援も、正確な治療計画を立てる際に重要な役割を果たします。 眼科用レーザーの利点としては、痛みが少ないこと、回復が早いこと、入院の必要がないことが挙げられます。また、レーザー治療は、一度の施術で効果が得られることが多く、患者にとって非常に便利な治療選択肢です。 一方で、眼科用レーザー治療には限界もあります。例えば、すべての眼疾患に対応できるわけではなく、早期発見と適切な治療が必要です。また、レーザー治療自体が完全な治癒を保証するものではなく、定期的なフォローアップや追加の治療が必要になる場合もあります。 このように、眼科用レーザーは現代の眼科医療において重要な位置を占めています。今後も技術の進展により、さらに新しい治療法が登場し、患者の視覚の質を向上させることが期待されています。眼科医療の専門家は、最先端の技術を活用し、患者に最適な治療を提供するために日々努力しています。 |