COVID-19パンデミックは、目の健康サプリメント市場にポジティブな影響を与えました。リモートワークやオンライン活動による画面視聴時間の増加により、多くの人々が目の疲労とその影響に気づくようになりました。この意識の高まりは、ルテイン、ゼアキサンチン、その他の抗酸化物質を含む目の健康をサポートするサプリメントの需要増加につながっています。デジタル眼精疲労の増加は、関連する症状の緩和を目的としたサプリメントの需要を後押ししています。また、健康とウェルネスへの全体的な注目が高まる中、眼の健康をサポートする製品を求める消費者が増加しています。さらに、パンデミックによる免疫サポートへの重視が、総合的な効果を提供するサプリメントへの関心を一層高めています。

WHOの報告によると、2019年時点で世界中で約22億人が視力障害または失明と診断されています。南アジアや西・東サハラ以南のアフリカなどの低・中所得国では、高所得国に比べて失明率が8倍高いと報告されています。特に低・中所得国では、女性の方が白内障や加齢黄斑変性(AMD)などの眼疾患の発生率が高いと予想されています。米国、カナダ、オーストラリア、イギリスなどの先進国では、1人当たりの医療費支出が高く、眼の健康サプリメントを含む医療製品への支出が市場成長に寄与しています。さらに、ルテインとゼアキサンチンサプリメントやビルベリーエキスサプリメントの需要増加、およびこれらのサプリメントを直接販売やeコマースプラットフォームを通じて容易に入手できることが、市場を牽引しています。

さらに、世界中で視力障害に悩む10億人の未対応層の未充足需要に対応するため、目の健康サプリメントの新製品が次々と発売されることが、市場に堅調な成長をもたらすと予測されています。これにより、近い将来、目の健康サプリメントの売上はさらに増加すると見込まれています。例えば、バウシュ・アンド・ラムは2019年10月、米国で目の健康サプリメント「PreserVision AREDS 2 Formula mini gel eye vitamins」を発売しました。この「PreserVision AREDS 2 Formula mini gel」は、同社の「PreserVision AREDS 2 Formula soft gels」の飲みやすい代替品で、進行性加齢黄斑変性(AMD)を対象としています。

さらに、高度な近視は、白内障、緑内障、加齢黄斑変性症(AMD)などの進行性眼疾患のリスク増加と関連しています。高齢層とデジタル眼疲労や近視に高いリスクを有するミレニアル世代における眼の健康サプリメントの需要増加が、世界市場をさらに牽引しています。加齢黄斑変性(AMD)、ドライアイ症候群、白内障、炎症などの眼疾患の有病率の増加に加え、眼科医がこれらの疾患の予防と治療のために眼の健康サプリメントを推奨する傾向が強まっていることが、市場をさらに後押ししています。

市場成長段階は中程度であり、成長ペースは加速しています。これには、関心と消費者需要の増加、デジタル眼精疲労への意識の高まり、ドライアイ症候群や加齢黄斑変性症などの疾患の増加が含まれます。さらに、加齢黄斑変性症や白内障などの眼の健康問題に罹患しやすい高齢者の増加が、サプリメントの需要をさらに後押ししています。

眼の健康サプリメント市場では、業界の分散化と多数の中小規模企業の存在により、パートナーシップや協業活動は低水準にあります。しかし、市場が成熟するにつれ、企業は研究開発コストの共有、業界基準の確立、規制課題の対応など、協業のメリットを認識する可能性が高まります。

目の健康サプリメント業界における標準化の欠如は、製品品質のばらつき、規制上の課題、消費者の混乱など、重大な問題を引き起こす可能性があります。一貫したガイドラインがないため、サプリメントの有効性や安全性はブランド間で大きく異なり、消費者の適切な選択を困難にし、基準に満たない製品が市場に流通するリスクが高まります。

目の健康サプリメント業界は現在、製品展開において中程度の拡大を示しています。この成長は、目の健康への消費者意識の高まりとサプリメントの配合技術の進歩により、利用可能な製品の範囲が着実に拡大していることを反映しています。

目の健康サプリメント業界は現在、地域展開において中程度の拡大を示しています。地域展開は、目の健康製品への消費者意識と需要の増加に起因する可能性がありますが、地域ごとの市場条件や消費者嗜好により、その強度は異なります。

原料タイプ別動向

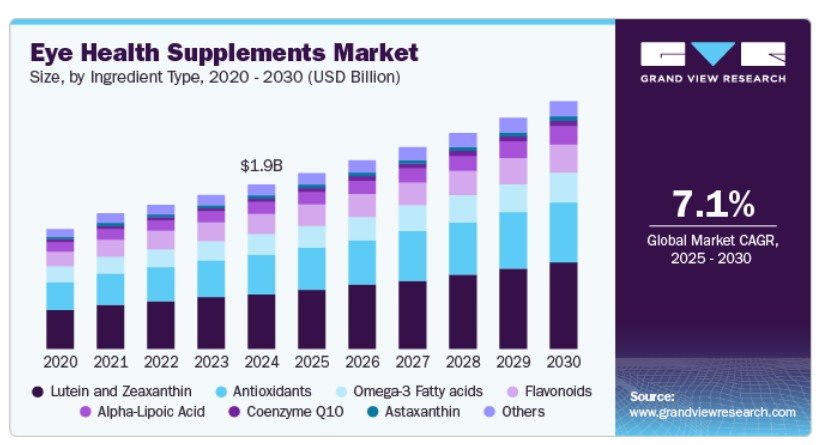

ルテインとゼアキサンチンが市場を支配し、2024年に33.4%の最大の売上高シェアを占めました。ルテインとゼアキサンチンサプリメントが、加齢黄斑変性(AMD)、糖尿病性網膜症、ぶどう膜炎、白内障などの眼疾患の予防と有効な治療に役立つという認識の高まりが、このセグメントの著しい成長に寄与しています。さらに、眼疾患(主にAMD)の有病率の増加と、眼科医、臨床医、視覚科学者によるこれらのサプリメントの推奨が、セグメントの成長を後押ししています。 「The Eye Disease Case-Control Study」によると、ルテインとゼアキサンチンサプリメントの摂取量が高い人は、摂取量が低い人 compared to those with low intakes. 国立衛生研究所(NIH)の栄養補助食品事務局は、一般的な眼の健康維持のためのルテインとゼアキサンチンの全球平均摂取量は1日1~3mgと述べています。しかし、AMDのリスクを軽減するためには、眼科医は1日6~20mgの摂取を推奨しています。そのため、これらのサプリメントを日常の食事に追加することが強く推奨されており、市場成長を後押ししています。

アルファリポ酸(ALA)は、眼細胞を酸化ストレスから保護する強力な抗酸化作用により、予測期間中に年平均成長率(CAGR)8.3%で成長すると予想されています。ALAは血流の改善と細胞再生をサポートし、健康な視力を維持するために不可欠です。さらに、白内障や黄斑変性症などの加齢関連眼疾患に対する効果により、消費者の関心が高まっています。さらに、眼の健康管理に天然成分を求める人が増加する中、ALAの人気の高まりがサプリメント市場での需要を後押ししています。

フラボノイドセグメントは、消費者からのビルベリーサプリメントの需要増加により、予測期間中に著しい成長率を記録すると予測されています。ビルベリーエキスは、目の健康サプリメントの主要成分の一つとして、目の疲労緩和や網膜の各種眼疾患、白内障、緑内障、近視の治療に広く使用されています。ビルベリー抽出物の眼の健康への利用が手頃な価格で拡大していることが、フラボノイドを眼の健康サプリメントとして採用する動きを後押ししており、これが市場成長にポジティブな影響を与えています。

適応症の洞察

加齢黄斑変性(AMD)が市場をリードし、2024年に32.2%の最大の売上高シェアを占めました。世界的な加齢黄斑変性(AMD)の増加がセグメントを後押ししています。国際失明予防機関(IAPB)によると、AMDは世界における失明の第三位の原因であり、高齢化が進む高所得国では最も主要な原因です。BrightFocus財団の報告では、2019年に米国でAMDを患う人は約1,100万人で、2050年までに2,200万人に倍増すると予測されています。世界全体では、2020年に黄斑変性症の患者数は約1億9,600万人で、2040年までに2億8,800万人に増加すると予測されています。

炎症は、炎症反応に関連する慢性眼疾患の増加を背景に、予測期間中に10.7%の年平均成長率(CAGR)で拡大すると見込まれています。さらに、画面使用時間の増加、汚染、高齢化が眼の炎症を促進し、症状の管理を目的としたターゲットサプリメントの需要を後押ししています。消費者は、赤み、乾燥、刺激などの症状を管理するための非侵襲的な解決策を求めています。さらに、炎症を軽減する眼の健康サプリメントは、長期的な視覚の快適さと健康を維持するための自然な予防サポートを提供するため、ますます人気を集めています。

ドライアイ症候群セグメントは、予測期間中に著しいCAGRを記録すると予想されています。アジア諸国の眼科医の約46.0%が、ドライアイ患者に対し栄養補助食品の摂取量増加を推奨していることが、ドライアイ治療用の眼の健康サプリメントの需要を後押しする主要因の一つです。これにより、セグメントの成長が促進されています。さらに、ドライアイ患者の約60.7%がオメガ-3脂肪酸サプリメントを摂取しています。オメガ-3は、ドライアイと眼表面疾患の治療に有効であることが示されています。

製剤の洞察

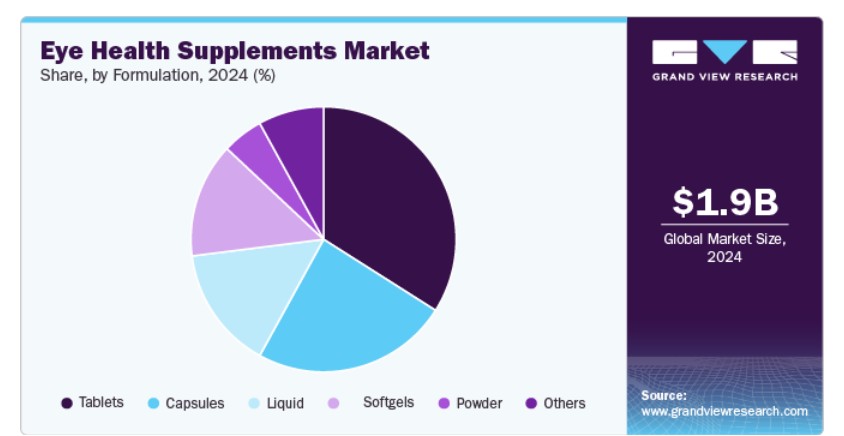

タブレットセグメントは、2024年にグローバルな眼の健康サプリメント市場で最大の売上高シェア34.2%を占め、市場を支配しています。タブレット形式の眼の健康サプリメントの需要は、噛み砕けるタイプ、徐放性、舌下錠など多様な種類が存在するからです。タブレットは価格が手頃で、すべての年齢層に広く受け入れられています。さらに、粉末や液体と比べて保存期間が長い点も人気の一因となっています。

カプセルは、2025年から2030年にかけて年平均成長率(CAGR)6.9%で成長すると予測されています。これは主に、利便性、正確な投与量、摂取の容易さが要因です。カプセルはバイオアベイラビリティが高く、有効成分の不快な味や臭いをマスクする能力から好まれています。さらに、長期保存性と安定性を備えているため、目の健康に用いられる敏感な化合物に最適です。また、携帯性が高く、使用が簡単なサプリメントへの消費者需要の高まりが、世界的にカプセルベースの目の健康サプリメントの需要を後押ししています。

ソフトジェルセグメントは、予測期間中に著しい成長率を示すと予想されています。ソフトジェルは、液体や油ベースのサプリメントの摂取に最適です。研究者たちは、元の形態のサプリメントが改変されたものよりも効果的だと指摘しています。魚油やクリル油などの栄養素は、悪臭や味を避けるためにソフトジェルに配合されることが多いです。Nature’s Bounty、VisionShield、GNC、Viteyes、NOWなどの主要ブランドは、これらのソフトジェル眼の健康サプリメントを手の届きやすい価格で提供しており、その人気を後押ししています。

地域別動向

北米の眼の健康サプリメント市場は、2024年に36.0%の最大の売上高シェアを占め、グローバル市場を支配しています。慢性的な眼疾患(主に加齢黄斑変性、糖尿病性網膜症、緑内障、ドライアイ症候群)の増加、意識の高まり、市販の眼の健康サプリメントの普及が、北米市場の最大の売上高シェアの要因となっています。さらに、地域における眼の健康サプリメントの新製品発売の増加も、北米市場の成長を後押しする主要因となっています。

米国眼の健康サプリメント市場動向

米国における眼の健康サプリメント市場は、北米市場をリードし、2024年に最大の売上高シェアを占めました。これは、加齢に伴う眼疾患(黄斑変性症や糖尿病性網膜症など)への意識の高まりが主な要因です。さらに、高齢化人口の増加により、予防ケアソリューションへの需要が拡大しています。また、ウェルネスとセルフケアのトレンドの拡大により、サプリメントへの消費者支出が増加しています。

アジア太平洋地域における眼の健康サプリメント市場動向

アジア太平洋地域の眼の健康サプリメント市場は、予測期間中に9.3%の最も高い年平均成長率(CAGR)で成長すると予測されています。地域内には、中国、インド、フィリピンなど、革新的な低価格の眼の健康サプリメントを提供する多くの地元企業や、眼の健康サプリメントの契約製造拠点が新興していることが、市場成長の要因となっています。さらに、眼の健康意識の高まりも、地域内の市場成長にポジティブな影響を与えています。さらに、アジア諸国における眼疾患の有病率の増加が、市場成長の主要な要因となる見込みです。

日本の眼の健康サプリメント市場は、2024年にアジア太平洋市場を支配し、最大の売上高シェアを占めました。これは主に、同国の高齢化人口と加齢に伴う視力障害の高発症率が要因です。多くの消費者は、デジタル画面の使用増加に伴い、眼の健康を維持するための自然な方法を探求しています。2024年5月、日本のナチュラルテックは、現代の生活様式と高齢化による需要の増加に対応するため、新しい目のサプリメントの発売を発表しました。

インドの目の健康サプリメント市場は、予測期間中に成長すると予想されています。2022年4月、ウェルビーイング・ニュートリションは、先進的なナノテクノロジーを採用した世界初の100%天然の目のビタミンサプリメント『メルツ・アイケア』を発売しました。

ヨーロッパの目の健康サプリメント市場動向

ヨーロッパの目の健康サプリメント市場は、目の健康への意識の高まりと高齢化人口の増加により、予測期間中に著しい成長が見込まれています。さらに、加齢黄斑変性、白内障、緑内障などの目の疾患の有病率の増加が、これらのサプリメントの需要を後押ししています。

ドイツの眼の健康サプリメント市場は、長時間画面への曝露や環境汚染物質への暴露による視力問題の増加により、ルテインやゼアキサンチンを含むサプリメントの需要が拡大すると予測されています。

中東・アフリカ眼の健康サプリメント市場動向

中東・アフリカの眼の健康サプリメント市場は、予測期間中に大幅な成長を遂げると予測されています。目の健康への懸念の高まり(高い日射量や栄養不足などが要因)が、ルテインやゼアキサンチンなどの保護成分を含むサプリメントの需要を後押ししています。

サウジアラビアの目の健康サプリメント市場は、予測期間中に成長すると予想されています。予防医療への意識の高まりと、画面使用の増加や環境要因に関連する視力障害の増加が、市場を後押しすると見込まれています。

クウェートの目の健康サプリメント市場は、予測期間中に成長すると予想されています。これは、生活習慣に関連する眼疾患の増加と、ホリスティックな健康への傾向の高まりに起因しています。

主要な眼の健康サプリメント企業動向

眼の健康サプリメント市場で事業を展開する企業は、製品承認を取得することで製品の市場浸透率を向上させ、多様な地理的地域での製品供給を改善する戦略を採用しています。さらに、生産/研究活動を強化するため、市場拡大を戦略として採用しています。また、複数の企業は市場ポジションを強化するため、小規模な企業を買収しています。このアプローチにより、企業は能力を強化し、製品ポートフォリオを拡大し、競争力を向上させることができます。

- アムウェイ・インターナショナルは、ビタミン、ミネラル、抗酸化物質を主成分とした視力健康をサポートする幅広いサプリメントを製造しています。ダイレクトセリングセグメントで事業を展開するアムウェイは、世界中の独立したビジネスオーナーのネットワークを通じて製品を提供しています。同社の眼の健康サプリメントは、全体的な眼の機能の促進、加齢に伴う問題の予防、視覚パフォーマンスの向上を目的として設計されています。

- バウシュ・アンド・ロンブは、網膜の健康をサポートし、加齢の影響を軽減するサプリメントなど、視力と目の快適性を向上させる幅広い製品を製造しています。眼科と視力ケアセグメントで事業を展開するバウシュ・アンド・ロンブの目の健康サプリメントは、目の健康をサポートし、視力の明瞭さを高め、白内障や黄斑変性症などの一般的な目の疾患を予防するように設計されています。

主要な目の健康サプリメント企業:

以下の企業は、目の健康サプリメント市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- The Nature’s Bounty Co.

- Vitabiotics Ltd.

- Pfizer Inc

- Amway International

- Bausch & Lomb

- Nutrivein

- ZeaVision LLC

- Kemin Industries, Inc.

- EyeScience

- Nutrachamps

最近の動向

- 2024年6月、バウシュ・アンド・ロンブは、ドライアイ症候群の改善と涙液分泌の促進を目的としたOTCサプリメント「Blink NutriTears」を発売しました。この製品は、ルテイン、ゼアキサンチン、クルクミン、ビタミンDを配合しています。

- 2024年5月、HealthyCellは、視力サポートを目的とした超吸収性サプリメント「Eye Health MicroGel」を発売しました。この製品は、ルテイン、ゼアキサンチン、アスタキサンチン、リコピン、ビタミンA、ビタミンEを含むカロテノイドと必須微量栄養素のブレンドを特徴としています。

- 2024年1月、Cephamは、ルテイン、ゼアキサンチン、オレオカンタールを豊富に含んだエキストラバージンオリーブオイルを配合した新製品「Luteye」を発売しました。この製品は、加齢による視力低下に対応することを目的としています。

- 2023年10月、サプリメントメーカーのSupersmartは、デジタル眼疲労の軽減を目的とした新製品「Vision Postbiotic EYEMUSE」を発売しました。この新製品は欧州初となるもので、デジタル眼精疲労の軽減を目的としています。

グローバル眼健康サプリメント市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチは、グローバルな眼の健康サプリメント市場レポートを、成分タイプ、適応症、製剤、地域に基づいてセグメント化しています:

- 成分タイプ別見通し(売上高、百万ドル、2018年~2030年)

- ルテインとゼアキサンチン

- 抗酸化物質

- オメガ-3脂肪酸

- フラボノイド

- アルファリポ酸

- コエンザイムQ10

- アスタキサンチン

- その他

- 適応症別見通し(売上高、百万ドル、2018年~2030年)

- 加齢黄斑変性(AMD)

- ドライアイ症候群

- 炎症

- 白内障

- その他

- 製剤別市場動向(売上高、百万ドル、2018年~2030年)

- 錠剤

- カプセル

- 液体

- ソフトジェル

- 粉末

- その他

- 地域別市場動向(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 原料の種類

1.2.2. 適応症

1.2.3. 製剤形態

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構成と検証

1.7. モデル詳細

1.8. 二次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 原料タイプ別見通し

2.2.2. 適応症別見通し

2.2.3. 製剤別見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章 グローバル眼健康サプリメント市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. グローバル眼健康サプリメント市場分析ツール

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. グローバル眼健康サプリメント市場:原料タイプ別事業分析

4.1. 原料タイプセグメントダッシュボード

4.2. 眼の健康サプリメント市場:原料タイプ別動向分析

4.3. グローバル眼の健康サプリメント市場規模とトレンド分析(原料タイプ別、2018年から2030年(百万ドル)

4.4. ルテインとゼアキサンチン

4.4.1. 市場推定値と予測(2018年から2030年) (百万米ドル)

4.5. 抗酸化物質

4.5.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.6. オメガ-3脂肪酸

4.6.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.7. フラボノイド

4.7.1. 市場規模と予測 2018年から2030年(百万ドル)

4.8. α-リポ酸

4.8.1. 市場規模と予測 2018年から2030年(百万ドル)

4.9. コエンザイムQ10

4.9.1. 市場規模と予測 2018年から2030年(百万ドル)

4.10. アスタキサンチン

4.10.1. 市場規模と予測 2018年から2030年(百万ドル)

4.11. その他

4.11.1. 市場規模と予測 2018年から2030年(百万ドル)

第5章. グローバル眼健康サプリメント市場:適応別事業分析

5.1. 適応別セグメントダッシュボード

5.2. 眼健康サプリメント市場:適応別動向分析

5.3. グローバル眼健康サプリメント市場規模とトレンド分析(適応別)、2018年から2030年(百万ドル)

5.4. 加齢黄斑変性(AMD)

5.4.1. 市場規模と予測 2018年から2030年(百万ドル)

5.5. ドライアイ症候群

5.5.1. 市場規模と予測 2018年から2030年(百万ドル)

5.6. 炎症

5.6.1. 市場規模と予測 2018年から2030年(百万ドル)

5.7. 白内障

5.7.1. 市場規模と予測 2018年から2030年(百万ドル)

5.8. その他

5.8.1. 市場規模と予測 2018年から2030年(百万ドル)

第6章. グローバル眼健康サプリメント市場:製剤ビジネス分析

6.1. 製剤セグメントダッシュボード

6.2. 眼健康サプリメント市場:製剤動向分析

6.3. グローバル眼健康サプリメント市場規模とトレンド分析(製剤別)、2018年から2030年(百万ドル)

6.4. 錠剤

6.4.1. 市場規模推計と予測 2018年から2030年(百万ドル)

6.5. カプセル

6.5.1. 市場規模推計と予測 2018年から2030年(百万ドル)

6.6. 液体

6.6.1. 市場規模推計と予測 2018年から2030年 (USD百万)

6.7. ソフトジェル

6.7.1. 市場規模と予測 2018年から2030年(USD百万)

6.8. パウダー

6.8.1. 市場規模と予測 2018年から2030年(USD百万)

6.9. その他

6.9.1. 市場規模と予測 2018年から2030年(百万ドル)

第7章. グローバル眼健康サプリメント市場:地域別市場規模とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年と2030年

7.3. グローバル眼健康サプリメント市場(地域別):主要なポイント

7.4. 北米

7.4.1. アメリカ合衆国

7.4.1.1. 主要国動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. アメリカ合衆国市場推定値と予測(2018年から2030年) (USD百万)

7.4.2. カナダ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. カナダ市場推定値と予測(2018年から2030年) (USD百万)

7.4.3. メキシコ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. メキシコ市場規模予測(2018年~2030年)(百万米ドル)

7.5. ヨーロッパ

7.5.1. ドイツ

7.5.1.1. 主要国動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. ドイツ市場規模推計と予測 2018~2030年(百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. イギリス市場推定値と予測 2018年から2030年(百万ドル)

7.5.3. フランス

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. フランス市場推定値と予測 2018年から2030年(百万ドル)

7.5.4. イタリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. イタリア市場規模予測(2018年~2030年、百万ドル)

7.5.5. スペイン

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. スペイン市場規模予測(2018年~2030年、百万米ドル)

7.5.6. デンマーク

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. デンマーク市場予測と推計 2018年から2030年(百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. スウェーデン市場推定値と予測 2018年から2030年(百万米ドル)

7.5.8. ノルウェー

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み/償還構造

7.5.8.3. 競争状況

7.5.8.4. ノルウェー市場規模推計と予測 2018年から2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要国動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.2. 中国

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 中国市場推定値と予測(2018年から2030年、百万ドル)

7.6.3. インド

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場規模予測(2018~2030年、百万米ドル)

7.6.5. タイ

7.6.5.1. 主要国動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. タイ市場推定値と予測 2018年から2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. ブラジル市場予測と推計 2018年から2030年(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. アルゼンチン市場推定値と予測 2018年から2030年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 南アフリカ

7.8.1.1. 主要国動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. 南アフリカ市場推定値と予測 2018年から2030年(百万ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. サウジアラビア市場推定値と予測 2018年から2030年 (USD百万)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. アラブ首長国連邦市場規模予測(2018年~2030年)(USD百万)

7.8.4. クウェート

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み/償還構造

7.8.4.3. 競争状況

7.8.4.4. クウェート市場規模予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要企業ヒートマップ分析(2024年)

8.4. 企業プロファイル

8.4.1. ザ・ネイチャーズ・バウンティ・カンパニー

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. Vitabiotics Ltd.

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. Pfizer Inc

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. アムウェイ・インターナショナル

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. バウシュ・アンド・ロンブ

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. ニュートリビン

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. ゼアビジョンLLC

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Kemin Industries, Inc.

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. EyeScience

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. ニュートラチャンプス

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル眼健康サプリメント市場、原料タイプ別、2018年~2030年(百万ドル)

表3 グローバル眼健康サプリメント市場、適応症別、2018年~2030年(百万ドル)

表4 グローバル眼健康サプリメント市場、製剤別、2018年~2030年(百万ドル)

表5 グローバル眼健康サプリメント市場、地域別、2018年~2030年(百万ドル)

表6 北米眼健康サプリメント市場、国別、2018年~2030年(百万ドル)

表7 北米の眼の健康サプリメント市場、成分タイプ別、2018年~2030年(百万米ドル)

表8 北米の眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表9 北米の眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表10 米国眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万ドル)

表11 米国 眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表12 米国眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表13 カナダ眼の健康サプリメント市場、原料タイプ別、2018年~2030年 (USD百万)

表14 カナダ 眼の健康サプリメント市場、適応症別、2018年~2030年 (USD百万)

表15 カナダ 眼の健康サプリメント市場、製剤別、2018年~2030年 (USD百万)

表16 メキシコ 眼の健康サプリメント市場、原料タイプ別、2018年~2030年 (USD百万)

表17 メキシコ眼の健康サプリメント市場、適応症別、2018年~2030年 (USD百万)

表18 メキシコ眼の健康サプリメント市場、製剤別、2018年~2030年 (USD百万)

表19 ヨーロッパ眼の健康サプリメント市場、国別、2018年~2030年 (USD百万)

表20 ヨーロッパの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表21 ヨーロッパの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表22 ヨーロッパの眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表23 ドイツの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表24 ドイツの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表25 ドイツの眼の健康サプリメント市場(製剤別)、2018年~2030年(百万ドル)

表26 イギリスの眼の健康サプリメント市場(原料タイプ別)、2018年~2030年(百万ドル)

表27 イギリスの眼の健康サプリメント市場(適応症別)、2018年~2030年(百万ドル)

表28 イギリス 眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表29 フランス 眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表30 フランス 眼の健康サプリメント市場、 適応症別、2018年~2030年(百万ドル)

表31 フランス眼の健康サプリメント市場、製剤別、2018年~2030年(百万ドル)

表32 イタリア眼の健康サプリメント市場、原料タイプ別、2018年~2030年 (百万米ドル)

表33 イタリアの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表34 イタリアの眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表35 スペインの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表36 スペインの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表37 スペインの眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表38 デンマークの眼の健康サプリメント市場、原料タイプ別、2018年~2030年 (USD百万)

表39 デンマークの眼の健康サプリメント市場、適応症別、2018年~2030年(USD百万)

表40 デンマークの眼の健康サプリメント市場、製剤別、2018年~2030年(百万ドル)

表41 スウェーデンの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万ドル)

表42 スウェーデンの眼の健康サプリメント市場、適応症別、2018年~2030年(百万ドル)

表43 スウェーデン 眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表44 ノルウェーの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表45 ノルウェーの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表46 ノルウェーの眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 眼の健康サプリメント市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表51 中国の眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万ドル)

表52 中国の眼の健康サプリメント市場、適応症別、2018年~2030年(百万ドル)

表53 中国の眼の健康サプリメント市場、製剤別、2018年~2030年 (USD百万)

表54 日本の眼の健康サプリメント市場、原料タイプ別、2018年~2030年(USD百万)

表55 日本の眼の健康サプリメント市場、適応症別、2018年~2030年(百万ドル)

表56 日本の眼の健康サプリメント市場、製剤別、2018年~2030年(百万ドル)

表57 インドの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万ドル)

表58 インドの眼の健康サプリメント市場、適応症別、2018年~2030年(百万ドル)

表59 インドの眼の健康サプリメント市場(製剤別)、2018年~2030年(百万米ドル)

表60 韓国の眼の健康サプリメント市場(原料タイプ別)、2018年~2030年(百万米ドル)

表61 韓国の眼の健康サプリメント市場(適応症別)、2018年~2030年(百万米ドル)

表62 韓国の眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表63 オーストラリアの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表64 オーストラリアの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表65 オーストラリアの眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表66 タイの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表67 タイの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表68 タイの眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表69 ラテンアメリカの眼の健康サプリメント市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ眼の健康サプリメント市場、成分タイプ別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表73 ブラジル 眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表74 ブラジル 眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表75 アルゼンチン 眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表76 アルゼンチン眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表77 アルゼンチン眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表78 MEA眼の健康サプリメント市場、地域別、2018年~2030年(百万米ドル)

表79 MEA地域 眼の健康サプリメント市場、成分タイプ別、2018年~2030年(百万米ドル)

表80 MEA地域 眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表81 MEA地域 眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表82 南アフリカ眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表83 南アフリカ眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表84 南アフリカ眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表85 サウジアラビアの眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表86 サウジアラビアの眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表87 サウジアラビアの眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦(UAE)の眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)の眼の健康サプリメント市場、適応症別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の眼の健康サプリメント市場、製剤別、2018年~2030年(百万米ドル)

表91 クウェート眼の健康サプリメント市場、原料タイプ別、2018年~2030年(百万ドル)

表92 クウェート眼の健康サプリメント市場、適応症別、2018年~2030年(百万ドル)

表93 眼の健康サプリメント市場、製剤別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 主要インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場製剤と検証

図9 眼の健康サプリメント市場:市場見通し

図10 眼の健康サプリメント市場:競合分析

図11 親市場の見通し

図12 関連/付帯市場の見通し

図13 浸透率と成長見込みのマッピング

図14 業界バリューチェーン分析

図15 眼の健康サプリメント市場ドライバーの影響

図16 眼の健康サプリメント市場制約要因の影響

図17 眼の健康サプリメント市場戦略的イニシアチブ分析

図18 眼の健康サプリメント市場:原料タイプ動向分析

図19 眼の健康サプリメント市場: 成分タイプ別見通しと主要なポイント

図20 ルテインとゼアキサンチン市場推定値と予測、2018年~2030年

図21 抗酸化物質市場推定値と予測、2018年~2030年

図22 オメガ-3脂肪酸市場推定値と予測、2018年~2030年

図23 フラボノイド市場推定値と予測(2018年~2030年)

図24 α-リポ酸市場推定値と予測(2018年~2030年)

図25 コエンザイムQ10市場規模と予測(2018年~2030年)

図26 アスタキサンチン市場規模と予測(2018年~2030年)

図27 その他の市場規模と予測(2018年~2030年)

図28 眼の健康サプリメント市場:適応症動向分析

図29 眼の健康サプリメント市場:適応症見通しと主要なポイント

図30 加齢黄斑変性 (AMD) 市場規模推計と予測、2018年~2030年

図31 ドライアイ症候群市場規模推計と予測、2018年~2030年

図32 炎症市場規模推計と予測、2018年~2030年

図33 白内障市場推定値と予測、2018年~2030年

図34 その他市場推定値と予測、2018年~2030年

図35 眼の健康サプリメント市場:製剤動向分析

図36 眼の健康サプリメント市場:製剤動向と主要なポイント

図37 錠剤市場規模予測(2018年~2030年)

図38 カプセル市場規模予測(2018年~2030年)

図39 液体市場規模予測(2018年~2030年)

図40 ソフトジェル市場の見積もりおよび予測(2018年~2030年)

図41 パウダー市場の見積もりおよび予測(2018年~2030年)

図42 その他市場の見積もりおよび予測(2018年~2030年)

図43 グローバル眼健康サプリメント市場:地域別動向分析

図44 グローバル眼健康サプリメント市場:地域別見通しと主要なポイント

図45 北米市場推定値と予測、2018年~2030年

図46 米国市場推定値と予測、2018年~2030年

図47 カナダ市場規模と予測(2018年~2030年)

図48 メキシコ市場規模と予測(2018年~2030年)

図49 欧州市場の見積もりおよび予測(2018年~2030年)

図50 イギリス市場の見積もりおよび予測(2018年~2030年)

図51 ドイツ市場の見積もりおよび予測(2018年~2030年)

図52 フランス市場の見積もりおよび予測、2018年~2030年

図53 イタリア市場の見積もりおよび予測、2018年~2030年

図54 スペイン市場の見積もりおよび予測、2018年~2030年

図55 デンマーク市場の見積もりおよび予測、2018年~2030年

図56 スウェーデン市場の見積もりおよび予測、2018年~2030年

図57 ノルウェー市場推計と予測、2018年~2030年

図58 アジア太平洋市場推計と予測、2018年~2030年

図59 中国市場の見積もりおよび予測、2018年~2030年

図60 日本市場の見積もりおよび予測、2018年~2030年

図61 インド市場の見積もりおよび予測、2018年~2030年

図62 タイ市場の見積もりおよび予測、2018年~2030年

図63 韓国市場の見積もりおよび予測、2018年~2030年

図64 オーストラリア市場の見積もりおよび予測、2018年~2030年

図65 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図66 ブラジル市場の見積もりおよび予測、2018年~2030年

図67 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図68 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図69 南アフリカ市場の見積もりおよび予測、2018年~2030年

図70 サウジアラビア市場推計と予測、2018年~2030年

図71 アラブ首長国連邦(UAE)市場推計と予測、2018年~2030年

図72 クウェート市場推計と予測、2018年~2030年

| ※参考情報 眼健康サプリメントは、目の健康を維持・向上させるために設計された栄養補助食品です。これらのサプリメントは、特定の成分を含むことで、視力の保護や目の疲れの軽減、さらには老化による目の疾患の予防に寄与することを目的としています。目は日常生活において非常に重要な役割を果たしているため、眼健康に投資することは多くの人にとって重要です。 眼健康サプリメントの主な成分には、ルテインやゼアキサンチン、アントシアニン、ビタミンA、ビタミンC、ビタミンE、オメガ-3脂肪酸などが含まれます。ルテインとゼアキサンチンは、特に網膜に存在し、青色光から目を保護する働きがあります。アントシアニンは、ブルーベリーや黒豆に含まれる抗酸化物質で、目の疲労回復や視力向上に寄与するとされています。ビタミンAは視力の維持に不可欠であり、ビタミンCやEは抗酸化作用を通じて目の健康に寄与します。オメガ-3脂肪酸は、ドライアイの改善に効果があるとされており、目の潤いを保つのに役立つ成分です。 これらのサプリメントはさまざまな形で販売されており、カプセル、タブレット、粉末、液体など、摂取しやすい形状が選ばれています。また、特定のニーズに応じて、組み合わせることで効果を高める製品もあります。たとえば、長時間のパソコン作業やスマートフォン使用による目の疲労を軽減するために、特定の成分を強化したサプリメントがあります。 眼健康サプリメントの主な用途は、視力の維持や向上、目の疲労軽減、ドライアイの改善、加齢黄斑変性症や白内障などの眼疾患の予防です。特に、加齢に伴い、目に関する問題が増加するため、高齢者にとっては重要なサプリメントとなります。また、デジタルデバイスの普及によって、若い世代でも目の疲れや視力の低下に悩む人が増えており、そのための対策としても広く使われています。 関連技術としては、目の健康をモニタリングするためのデジタルツールやアプリがあります。これらのテクノロジーは、ユーザーが目の状態をチェックできるようにし、適切なサプリメントの選択やライフスタイルの改善を提案することができます。例えば、視力のチェックや画面を見続けることで引き起こされる疲れ目の症状を管理するためのアプリケーションが登場しています。これにより、個々の状況に応じた眼健康の維持が可能になると言えます。 サプリメントの選択にあたっては、信頼性のある製品を選ぶことが重要です。成分の品質や含有量が十分であること、製造過程の安全性が保証されていることを確認することが必要です。また、医師や専門家に相談することで、個々の体質や健康状態に合ったサプリメントの選定ができます。 さらに、眼健康サプリメントの効果をより高めるためには、日常生活での工夫も重要です。適切な休息、バランスの取れた食事、適度な運動、十分な睡眠など、全体的な健康管理が眼健康に影響を与えます。パソコンやスマートフォンの使用時には、適度に目を休めることや、ブルーライトカットメガネの使用、明るさを調整することも効果的です。 眼健康は、私たちの生活の質に大きな影響を与える要素です。眼健康サプリメントを活用することで、視力を維持し、目の健康を守る手助けとなるでしょう。しかし、サプリメントだけに頼るのではなく、日常生活での健康管理と併せて、より良い眼健康を目指すことが大切です。これからの時代、目に優しい生活を意識し、より一層目の健康を大切にしていくことが必要です。 |