中国を筆頭とするアジア太平洋地域は、インフラの拡大、建設の増加、現地生産能力の増強を背景に、最大のシェア(39.6%)を記録しました。中国の鉱物フィラー産業だけでも、6.7% の CAGR で、世界平均を上回る成長が見込まれています。

2025 年以降も、サステナビリティへの圧力、バイオ複合材料の使用拡大、再生可能エネルギーインフラの統合の進展により、産業の勢いはさらに加速すると予想されます。これらの分野では、断熱性、強度、熱特性に優れた鉱物充填材料が求められます。さらに、軽自動車やグリーンビルディングに関する規制優遇措置も、特に新興産業における需要を牽引する要因となるでしょう。

Fact.MR の鉱物充填剤業界に関する調査

Fact.MR のステークホルダー調査の結果:トレンドと業務上の洞察

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、中国、日本、インドのメーカー、原材料サプライヤー、コンパウンダー、エンドユーザーから 510 人のステークホルダーが回答)

鉱物充填剤の使用におけるステークホルダーの課題

- コスト最小化と樹脂最適化:調査対象のステークホルダーの84%が、充填剤の負荷改善によるコスト最小化を主要な運営上の優先事項として挙げました。

- 一貫性と性能の再現性:71%が、粒子サイズ分布と表面処理の精密な制御を、一貫した加工挙動のため不可欠と主張しました。

地域別洞察:

- 米国:65%が、二重機能充填剤(例:機械的強度+熱絶縁性)を最優先事項としました。

- 西ヨーロッパ:81% が、グリーン包装および自動車分野向けに、低炭素で REACH 準拠のフィラーを必要としています。

- 中国/インド:76% が、建築およびインフラ用プラスチック向けに、コスト効率の高いバルクフィラーを必要としています。

- 日本:58% が、半導体および電子コーティング用途向けに、高純度の鉱物原料を必要としています。

技術の採用:フィラーと加工の相乗効果

- 世界的な傾向:53% が、樹脂の適合性を高めるために、表面処理または機能化された製品を採用していました。

地域別傾向:

- 米国:61% が、エンジニアリング熱可塑性プラスチックおよび自動車用ポリマーにシラン処理フィラーを使用していました。

- ヨーロッパ:54% が、低粉塵の配合済みフィラーマスターバッチを使用していました。

- 中国:49% が、高スループット生産のために自動フィラー投与システムを導入していました。

- インド:42% が依然として手動によるフィラーの混合を使用しており、半自動フィーダーの需要が高まっています。

- 日本:38% が、ハイエンドのコーティング用途にサブミクロンの分級および分散分析を利用しています。

ROI に対する考え方:

- アメリカでは 72%、ヨーロッパでは 64% が、機能性フィラーは長期的には費用対効果が高いと考えています。

- インドでは 29%、中国では 35% しか同意しておらず、初期コストの制約を理由に挙げています。

材料の好み:地域別内訳と用途の関連性

最もよく選ばれる材料:

- 炭酸カルシウム (GCC/PCC):69% (あらゆる用途で主流)

- タルク:43% (バリア性能で人気)

- マイカ:21% (電子、自動車用途)

- ウォラストナイト/カオリン/バリウム:27%(ニッチ、性能特定)

地域差:

- 米国:75% が、PVC、ポリオレフィン、およびゴムのコストパフォーマンスのバランスから GCC を好みました。

- ヨーロッパ:49% が、塗料および食品用包装のクリーンラベル、高輝度要件を理由に PCC を採用しました。

- 中国/インド:68% が、現地生産の未処理 GCC およびタルクに依存しています。

- 日本:46% が、特に高精度産業で、マイカとカオリンのハイブリッドを選択しています。

価格感応度と支払意思

原材料のインフレ:

- 89% が、鉱業鉱物のコスト上昇と輸送費がサプライチェーンの大きな問題であると回答しています。

- タルク:前年比 24% 増

- マイカ:19% 増

- PCC/GCC:13% 増

プレミアム許容度の地域差:

- 米国/ヨーロッパ:66% が、付加価値のある、または前処理済みのフィラーについて 10~20% のプレミアムを受け入れました。

- 中国/インド:79% が、低コストで大量生産可能な材料を好み、価格プレミアムの受け入れはほとんどありませんでした。

- 日本:48% が、制御されたプレミアム(5~10%)で、より小規模で高性能のロットを受け入れました。

バリューチェーンの課題

製造業者:

- 米国:58% が、原材料の純度のばらつきや高水分含有量を、プロセスの混乱の原因として挙げました。

- ヨーロッパ:47% が、EU の安全認証およびコンプライアンス監査による遅延を経験しました。

- 中国/インド:62% が、鉱業の収量のばらつきや物流の停滞を指摘しました。

流通業者:

- ヨーロッパ:55% が、北アフリカおよびアジアからの供給のリードタイムの不安定さに苦労しています。

- 日本:46% が、包装サイズの柔軟性の欠如を物流上の障害として挙げています。

- 中国:52% が、低品質のフィラーへの地域的な過度の依存が製品の多様化を妨げていることを指摘しています。

エンドユーザー:

- 米国:43% が、高耐摩耗性フィラーによる機器の摩耗を指摘しています。

- ヨーロッパ:41% が、フィラーの統合を改善するために、既存の混合システムの改造を余儀なくされました。

- インド:56% が、マスターバッチまたはフィルム押出成形での分散不良を経験しました。

今後の投資ロードマップ

グローバルな連携:

- 71% が、次世代の用途向けに、処理製品または配合フィラー・樹脂システムへの投資を予定しています。

地域別重点分野

- 米国:63% が、鉱物強化リサイクル材を用いた複合材料の研究を行っています。

- ヨーロッパ:59% が、包装および医療分野における生体適合性製品の予算を投じています。

- 中国/インド:53% が、バルク処理および自動投与システムの拡大を計画しています。

- 日本:47% が、電子コーティング剤およびバッテリーケース用サブミクロンフィラーの研究開発に投資しています。

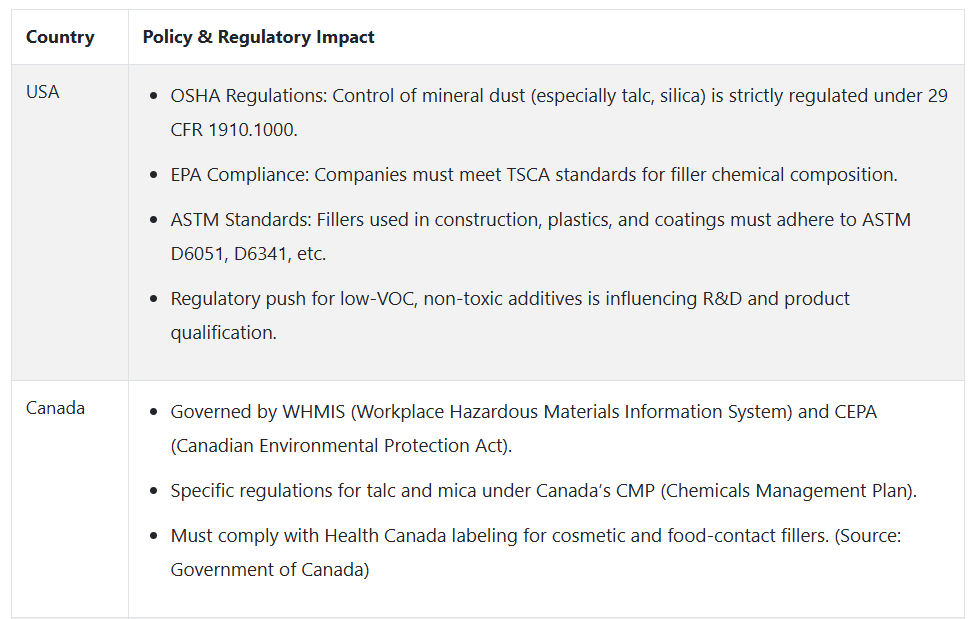

規制に関する考慮事項

- 米国:67% が、OSHA 基準および EPA 規制、特に粉塵抑制および難燃性に関する規制を要因として挙げています。

- ヨーロッパ:82% が、REACH 準拠および EU 分類法により、無毒でリサイクル可能なフィラーの需要が高まっていると述べています。

- 中国/インド:33% が、規制の施行は弱まっていると述べていますが、包装および建設分野では意識の高まりが見られます。

- 日本:55% が、最終用途の認証(RoHS、電子機器輸出規制など)に合わせてフィラーを選択しています。

結論:世界的な傾向と地域の現実

- 世界的な傾向:コスト圧力、一貫性、樹脂との適合性が引き続き主要なテーマであることに、関係者は一致しています。

主な相違点

- 米国/ヨーロッパ:付加価値の高い、環境に配慮したフィラー技術の先駆者です。

- 中国/インド:コストと物流に重点を置き、自動化への関心が高まっています。

- 日本:高純度、高精度なフィラーシステムに重点を置いています。

戦略的ポイント:

グローバルなミネラルフィラー戦略は分散化する必要があります。長期的な需要の伸びと規制の変化を最大限に活用するには、アジアでは大量生産能力と手頃な価格、ヨーロッパではサステナビリティ、米国と日本では機能革新に重点を置く必要があります。

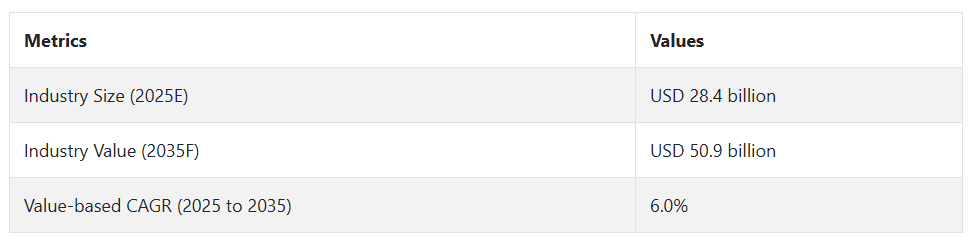

市場分析

世界的な産業は、コスト削減と性能向上のためのプラスチック、建設、自動車分野での需要の増加に牽引され、2034 年まで着実な成長が見込まれています。サステナビリティに関する法律や軽量素材への需要が、特に炭酸カルシウムや環境に優しいフィラータイプの採用を推進しています。最先端の加工施設と強固な地域サプライチェーンを持つ企業が恩恵を受ける一方、従来型のフィラータイプに依存し、コンプライアンス対応が不十分な企業は、競争力を失うでしょう。

ステークホルダーの 3 つの最優先戦略課題

高純度、多機能フィラーの生産能力の増強

自動車、包装、グリーン建設などの最終用途産業の需要の変化に対応するため、沈殿炭酸カルシウム、タルク、マイカなどの高性能製品の生産能力の増強に投資します。物流コストとリードタイムを最小限に抑えるため、施設はアジア太平洋地域などの主要需要地域に近い場所に設置する必要があります。

サステナビリティと規制の変化を活用する

低炭素、リサイクル可能、生体適合性のあるフィラー代替品の開発を通じて、ますます厳格化する世界的な環境法に対応するための製品イノベーションを強化します。REACH(EU)、プロポジション 65(米国)、東アジアのエコラベル要件など、進化するガイドラインへの準拠を確保するための ESG コンプライアンス部門を設立します。

サプライチェーンの回復力強化のための戦略的パートナーシップの構築

上流の鉱物資源供給業者および下流のコンパウンドメーカーと長期契約や合弁事業契約を締結し、原材料の安定供給と利益率の安定を確保します。地域販売代理店や特殊フィラー配合メーカーとの M&A 機会を追求し、ニッチな用途への参入と業界での足場強化を図ります。

経営陣向け

変化し続ける状況において優位性を維持するためには、顧客は調達、イノベーション、顧客エンゲージメントの戦略を早急に再調整する必要があります。ヨーロッパおよび東アジア全域で規制圧力が高まり、バイオベースの代替品が徐々に普及しつつある中、ロードマップでは、低炭素フィラーの開発、原材料サプライチェーンの多様化、および性能と持続可能性の向上を求めるコンパウンドメーカーや OEM とのより緊密な連携を優先課題とすべきです。

この情報は、量主導の成長から価値主導の差別化への移行を意味しており、研究開発の加速、高成長地域での認証取得、および環境配慮型セクターへの迅速な対応準備が必要となっています。

セグメント別分析

種類別

炭酸カルシウムセグメントは、2025年に32.0%のシェアを占める見通しです。主にプラスチック、塗料、ゴム、紙、建設に使用されています。低コストで、輝度、不透明性、機械的特性を改善する強度があるため、さまざまな産業に特に適しています。

さらに、持続可能なプロセスとの互換性およびコスト削減により、その需要はさらに増加しています。特に、ポリマーおよび包装分野では、炭酸カルシウムは剛性および靭性を高めるために使用されています。建築および建設分野では、粘着剤やシーリング材に使用され、粘度および耐収縮性を向上させています。このセグメントは、その性能とコストメリットにより、引き続き優位性を維持するでしょう。

用途別

プラスチックおよびポリマーセグメントは、2025年に27.0%のシェアを占める見通しです。この需要は、機械的強度を高め、原材料コストを削減し、熱安定性を改善するための炭酸カルシウム、タルク、シリカなどの充填剤の用途の増加によって後押しされています。

この傾向に最も大きく貢献しているのは、自動車、包装、家電分野です。バイオプラスチックや持続可能なポリマーブレンド分野での新しい用途も、充填剤の採用を推進しており、今後 10 年間で最も急速な成長が見込まれる分野です。

国別分析

アメリカ

アメリカの産業は、建設、自動車、包装分野からの堅調な需要に牽引され、2025年から2035年にかけてCAGR 5.8%で成長し、世界平均をわずかに上回ると予想されています。アメリカは、製造およびインフラが整備された先進国であり、炭酸カルシウム、タルク、カオリンなどの鉱物充填剤の消費が安定しています。

インフラ投資および雇用創出法による政府支援を追い風として、建築建設部門が主要な成長ドライバーのひとつになると予想されます。さらに、自動車業界では、燃料消費量を削減するための軽量化が進んでおり、ポリマー複合材料用の鉱物フィラーの需要が拡大するでしょう。また、サステナビリティへの動きも、包装や消費財のメーカーに、環境に優しい製品の使用を迫っています。

英国

英国の産業は、経済の不確実性やブレグジット後の建設業界の比較的低迷により、2025年から2035年にかけて年平均成長率4.9%と、世界平均を若干下回る成長が見込まれています。それにもかかわらず、包装および自動車セクターは引き続き需要を支えていくでしょう。

英国の厳格な環境規制により、生産者は、特に生分解性プラスチックやリサイクル可能な包装材において、持続可能な鉱物フィラーへの移行を進めています。包装および製紙産業は、E コマースの拡大を背景に、引き続き主要な消費分野となります。同時に、自動車産業が軽量複合材料に重点を置いていることから、フィラーの需要は持続するでしょう。

フランス

フランスの売上高は、自動車、建設、化粧品分野からの高い需要に牽引され、2025年から2035年にかけて年平均成長率(CAGR)5.2%で拡大すると予想されています。フランスは、自動車産業においてヨーロッパで最も重要な国のひとつであり、製品の軽量化と強度向上を目的として、プラスチックやコーティング剤にこの製品が利用されています。

政府のインフラ整備に支えられた建築部門が、塗料、接着剤、コンクリート用フィラーの需要を牽引するでしょう。フランスの化粧品部門も、高級フィラー用途に高純度のタルクとマイカを使用しています。

ドイツ

ドイツの売上高は、その高い産業基盤と自動車産業の基盤により、2025年から2035年にかけて、ヨーロッパ平均を上回る6.1%という高い年平均成長率(CAGR)で拡大すると予想されています。ドイツはヨーロッパ最大の経済大国であり、先端製造業のハブであり、プラスチック、コーティング剤、複合材料における高性能フィラーの需要を後押ししています。

自動車セクターの電気自動車(EV)への移行により、軽量部品におけるフィラーの消費量が増加します。第二に、ドイツの厳格なサステナビリティ関連法規により、建設および包装セクターにおける持続可能な鉱物フィラーの需要が高まると予想されます。

イタリア

イタリアの産業は、セラミック、プラスチック、建設セクターからの安定した需要に牽引され、2025年から2035年にかけてCAGR 4.7%の成長が見込まれています。イタリアは、フェルスパーや石英などの充填剤が大量に使用されるセラミックの世界的リーダーです。

建設業界は、他のヨーロッパ諸国に比べ成長は鈍化していますが、塗料やコーティング剤の充填剤需要も支えとなるでしょう。自動車および包装業界も成長の機会となるでしょう。

経済の不確実性や高い生産コストが成長の妨げとなる可能性がありますが、イタリアの豊かな製造の伝統と輸出基盤が業界を支えとなるでしょう。

韓国

韓国の産業は、予測期間において年平均成長率(CAGR)6.4%で成長すると予想されています。韓国の自動車、プラスチック、半導体産業は、高純度の鉱物充填剤に大きく依存しています。

電気自動車(EV)および再生可能エネルギーに対する政府の優遇措置も需要を後押しするでしょう。しかし、中国の競争と原材料価格の高騰が懸念材料となります。イノベーションに牽引される韓国の経済は、この産業の堅調な見通しを保証しています。

日本

日本の産業は、自動車、電子、建設の各セクターに牽引され、予測期間中は 年平均成長率(CAGR)5.5% で拡大すると予想されています。日本の高齢化は建設の減速要因となるものの、自動車および電子分野におけるハイテク材料の需要は堅調を維持するでしょう。

中国

中国の産業は、大規模な建設、自動車、産業活動により、2025 年から 2035 年にかけて 7.2% という高い CAGR で拡大すると予測されています。政府のインフラプロジェクトと電気自動車(EV)の成長が需要を牽引するでしょう。

国内生産能力はコスト面でのメリットがありますが、環境法が成長に影響を与える可能性があります。中国は、最大かつ最も急成長する産業となるでしょう。

市場シェア分析

フランスに本社を置く Imerys S.A.

推定市場シェア 18~20% を維持し、世界トップの地位を維持しています。同社は、プラスチック、塗料、建築材料に使用される炭酸カルシウム、カオリン、タルク、パーライト、ベントナイトなど、多様な製品を提供しています。

Minerals Technologies Inc.

米国の特殊充填剤大手で、世界シェア 10~12% を占めています。沈殿炭酸カルシウム (PCC)、タルク、ベントナイトに焦点を当て、紙、包装、プラスチックの用途に欠かせない PCC 分野におけるトップ企業です。表面改質充填剤に関する強力な特許ポートフォリオが競争優位性となっています。同社の顧客には、同社のグリーン包装ソリューションを採用している Tesla、Ford、PepsiCo などの大手企業が含まれます。

スイスのOmya AG、12~14%

カルシウムカーボン酸の専門知識で世界トップのシェアを誇ります。同社の粉砕カルシウムカーボン酸(GCC)製品は、塗料、コーティング剤、接着剤の配合に欠かせない成分です。Omya の競争優位性は、鉱業から加工施設、流通ネットワークまで、あらゆる分野を網羅する垂直統合にあります。同社は、高純度、食品、医薬品グレードの充填剤において、特別な専門知識を有しています。

ベルギーの Lhoist Group は、石灰系充填剤の分野で 7~9% のシェアを維持しています。

石灰系充填剤の業界トップ企業として、7~9% のシェアを誇ります。同社の製品は、生石灰、消石灰、ドロマイトで構成され、主に鉄鋼、セメント、水処理産業で使用されています。世界中に 200 以上の鉱業および加工施設を擁する Lhoist は、ヨーロッパ(売上高の 50%)、北米(30%)、南米(15%)で特に強固な地位を確立しています。

その他の主要企業

-

- Covia Corporation

- Elementis

- Hoffmann Minerals

- Huber Engineered Materials

- Imerys SA

- LKAB Minerals AB

- Omya International AG

- US Minerals

- Vanderbilt Chemicals

セグメント

種類別

- 炭酸カルシウム

- カオリン粘土

- タルク

- マイカ

- シリカ/石英

- 長石

- 三水酸化アルミニウム

- その他(ウォラストナイト、珪藻土など)

用途別:

- 紙

- プラスチックおよびポリマー

- 自動車

- 建設および建築

- 包装

- 電気および電子

- 消費財

- 産業用途

- 医療およびヘルスケア

- 輸送

- 接着剤およびシーラント

- 建設およびセメント

- ゴム

- その他(化粧品、医薬品など)

地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 炭酸カルシウム

- カオリン粘土

- タルク

- マイカ

- シリカ/石英

- 長石

- 三水酸化アルミニウム

- その他(ウォラストナイト、珪藻土など)

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 紙

- プラスチックおよびポリマー

- 自動車

- 建設および建築

- 包装

- 電気および電子

- 消費財

- 産業用途

- 医療およびヘルスケア

- 輸送

- 接着剤およびシーラント

- 建設およびセメント

- ゴム

- その他(化粧品、医薬品など)

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 2020年から2024年の北米販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年のラテンアメリカ売上高分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパ売上高分析および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30 カ国における種類および用途別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

- Covia Corporation

- Elementis

- Hoffmann Minerals

- Huber Engineered Materials

- Imerys SA

- LKAB Minerals AB

- Omya International AG

- US Minerals

- Vanderbilt Chemicals

- その他の主要企業

| ※参考情報 ミネラルフィラーとは、主に鉱物由来の材料であり、プラスチック、ゴム、塗料、コンクリートなどの製品に添加されることで、物理的特性を向上させるための補助剤です。これらのフィラーは、製品の強度、耐久性、熱安定性、絶縁性などの特性を改良することができます。 一般に、ミネラルフィラーは非金属鉱物から得られる粉末状の材料です。代表的な種類にはカオリン、タルク、ドロマイト、石英、カーボン酸カルシウムなどがあります。それぞれの鉱物は特有の物理的特性を持っており、使用する用途や求められる特性に応じて選択されます。たとえば、カオリンは白色度や耐火性に優れており、塗料や紙の製造に使用されます。タルクは滑らかな質感を持ち、化粧品やプラスチックに利用されます。石英は硬度が高く、コンクリートやガラスの製造に適しています。 ミネラルフィラーの用途は非常に多岐にわたります。プラスチック業界では、フィラーを添加することで原材料費の削減が可能になり、同時に物性の改善を図ることができます。たとえば、ポリプロピレンやPVCなどの樹脂にミネラルフィラーを加えることで、強度や剛性を向上させることができます。さらに、熱伝導性や難燃性の向上も期待できます。 塗料やコーティング剤においては、ミネラルフィラーが塗膜の厚みや遮蔽性を向上させる役割を果たします。特にカーボン酸カルシウムは、白色度が高く、耐久性と耐候性に優れており、外部用途の塗料に広く使用されています。また、ミネラルフィラーはコスト効率を高めるためにも利用され、製品の品質を損なうことなく製造コストを削減することができます。 さらに、ゴム産業でもミネラルフィラーは重要な役割を果たします。特にタイヤの製造では、強度や耐摩耗性を高めるために使用されます。タルクやカーボンブラックが高い性能を発揮するため、タイヤの寿命を延ばすことができます。 ミネラルフィラーに関連する技術としては、粒子設計技術や表面処理技術があります。粒子設計技術では、フィラーの粒子サイズや形状、分散状態を調整することで、求める特性に応じた最適な材料を作成します。表面処理技術により、フィラーの表面を化学的に修飾することで、樹脂との相溶性を向上させ、効率的な分散を実現します。これにより、フィラーの機能性を最大限に引き出すことが可能となります。 環境問題への対応も、ミネラルフィラーの重要な研究領域となっています。天然由来のフィラーの使用は、リサイクル可能な材料やバイオベースの材料への移行を促進することが期待されています。さらなる環境負荷の低減を目指す中で、廃棄物からのリサイクルフィラーや新たな再生可能鉱物の開発なども進められています。 このように、ミネラルフィラーはさまざまな工業製品に広く使用されており、その特性を利用して製品の性能向上やコスト削減に寄与しています。今後も環境に配慮した新たな素材開発や技術革新が進む中で、ミネラルフィラーの役割はますます重要となるでしょう。さまざまな分野での研究開発が進展し、より高性能で持続可能な製品の実現につながることが期待されます。 |