医療用ポリマー市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における医療用ポリマー市場の成長は、医療インフラへの投資増加によって牽引されています。

医療用ポリマー市場は、高齢化人口の増加と生体適合性材料への需要拡大を背景に、着実な成長を遂げています。

再生医薬品の進展と低侵襲医療機器への需要が市場を牽引しています。

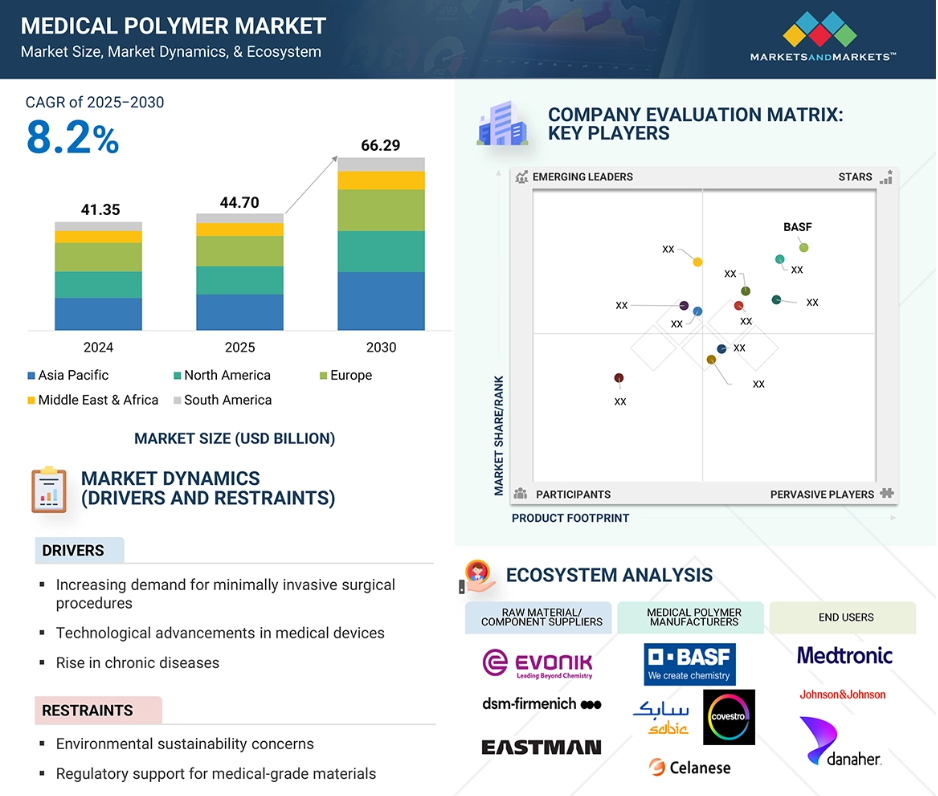

アジア太平洋地域は最も成長が速い地域と見込まれており、予測期間中に10.3%のCAGR(年平均成長率)を記録すると予測されています。

新規材料のコスト制約が、医療用ポリマー市場の成長を妨げています。

世界の医療用ポリマー市場の動向

推進要因:生体適合性材料の需要増加

生体適合性材料の需要増加は、医療用ポリマー市場の発展における主要な推進要因です。生体適合性材料は生体組織や生物と相容れ、炎症や拒絶反応などの有害な影響を引き起こしません。医療産業では現在、医療機器、インプラント、薬物送達システムにおいて生体適合性材料の需要が高まっています。患者様と医療専門家は、人体に適した材料の種類に特に注意を払い、合併症を引き起こす可能性や治療の効率性を確認しています。需要増加の一因は、世界的な慢性疾患や加齢関連疾患の増加にあります。整形外科的損傷、糖尿病、心血管疾患などの発生率上昇に伴い、機能性と耐久性を兼ね備え、かつ生体システムと適合する生体適合性材料が、医療機器やインプラントの需要を満たしています。ポリ乳酸(PLA)、ポリエチレングリコール(PEG)、ポリビニルアルコール(PVA)などの生体適合性ポリマーは、低毒性、生体適合性、天然組織を模倣する能力が認められ、承認されています。また、材料科学と高分子エンジニアリングの進歩に伴い、生体適合性ポリマーはさらに進化し、機械的強度の向上、分解速度の制御、飽和レベルなど、可変的な特性を備えるようになりました。

制約要因:環境持続可能性への懸念

環境持続可能性への懸念は、医療用ポリマー市場における重要な制約要因であり、ポリマーベースの医療製品のライフサイクル全段階(製造、使用、廃棄を含む)に影響を及ぼしています。環境管理、資源保全、廃棄物に対する意識の高まりにより、医療用ポリマーの環境影響への注目が増しています。環境持続可能性の観点から調達における主な懸念事項は、ポリエチレン、ポリプロピレン、PVCなどの石油由来ポリマーへの依存です。これらは生分解性がなく、プラスチック汚染の一因となります。これらのポリマーはすべて化石燃料由来の原料から製造されています。これらの材料の抽出・加工過程では、炭素排出量、エネルギー消費、環境影響といった問題が生じます。また、これらのポリマーに関連する医療機器や包装の最終処分は、埋立処分や環境汚染を引き起こす可能性があります。さらに、医療用ポリマーに含まれる添加剤、充填剤、加工助剤の存在も、環境毒性の問題を引き起こす恐れがあります。可塑剤、難燃剤、抗菌剤はいずれも環境への影響を及ぼす可能性があります。ヨーロッパのREACH規制やアメリカのFDAガイドラインなど、「有害」物質の使用を規制する枠組みも存在します。これにより、材料選定や製品開発はより複雑化しています。

機会:低侵襲医療機器への需要

低侵襲医療機器の開発は、医療用ポリマー市場に大きな機会をもたらし、それにより、革新的な新医療技術や処置の開発に使用される特殊材料の市場が生まれています。医療・技術コミュニティにおける低侵襲処置の定義は、小さな切開や自然開口部を通じて内臓器官や構造物にアクセスし治療を行う処置であり、従来型またはより侵襲的な方法と比較して、外傷、回復期間、医療費を大幅に軽減するものです。低侵襲処置では、通常、これらの処置に使用されるほとんどのデバイスに医療用ポリマーが依存しています。低侵襲デバイスは柔軟性、生体適合性、および/または高度なエンジニアリングを備えており、ある意味ではポリマー工学の芸術とも言えるものです。低侵襲デバイスにおけるポリマー使用のもう一つの利点は、その独特な特性に基づき、複雑な形状、小型部品、狭い解剖学的構造を通過可能なカテーテルシステムへ比較的容易に成形できる点にあります。一般的に、カテーテルベースのデバイスに使用される医療用ポリマーには、ポリウレタン、ポリエチレン、および患者の状態に応じて使用が許可される場合(例えばカテーテルシステムにおいて)のPEEK(ポリエーテルエーテルケトン)が含まれます。各医療用ポリマーの種類は低摩擦性、高強度性を提供し、画像診断技術との互換性を有します。押出成形、射出成形、積層造形(3Dプリント)などのポリマー製造技術の進歩により、特定の寸法、表面構造、機能性を備えた低侵襲医療機器のカスタマイズと量産が可能となりました。さらに、新たな製造技術は迅速な試作、反復設計、製造設計のスケールアップの機会を提供します。

課題:長期耐久性と劣化制御

医療用ポリマー分野において、医療機器やインプラントの性能、信頼性、安全性が経時的にどのように変化するかという観点から、耐久性の維持と劣化制御は重要な課題です。医療用ポリマーは、生理的・環境的条件や機械的負荷に耐え、所定の期間にわたって生体適合性、分子量、物理的特性を維持できるよう選定されます。しかしながら、耐久性と劣化制御を維持する可能性は、適切な材料選定、設計最適化、規制上の考慮事項を必要とする複数の課題に対処することを意味します。長期耐久性における最も重要な課題の一つは、インプラントや薬物送達システムなどのデバイスに使用される生分解性ポリマーの劣化速度を予測・制御することにあります。ポリ乳酸(PLA)、ポリグリコール酸(PGA)、またはそれらの共重合体(PLGA)などの生分解性ポリマーは、生体内での加水分解および酵素分解の影響を強く受けやすく、医療機器に組み込まれた後は、機械的特性、分解速度、分解生成物の変化が極めて困難な課題となります。生分解性医療用ポリマーの使用においては、分解速度、組織統合性、およびデバイスの治療的放出プロファイルを、望ましい性能と安全性の結果とバランスさせる必要があります。耐久性と分解を考慮するだけでなく、企業は製品の保存期間を超えた長期的な耐久性についても検討する必要があります。これには、材料の安定性、分解特性、および実際の使用状況における生体適合性を時間経過とともに判断するための、修復、試験、検証、市場監視または市販後活動が含まれます。

グローバル医療用ポリマー市場エコシステム分析

医療用ポリマーのエコシステムは、部品サプライヤー、技術パートナー、製造業者、システムインテグレーター、サービスプロバイダー、エンドユーザーからなる複雑なネットワークで構成されています。このエコシステムの分析には、原料サプライヤーからポリマー加工業者、医療機器メーカー、規制当局、そして最終的には病院や診療所などのエンドユーザーに至るまでの医療用ポリマー市場全体の生態系分析が含まれます。これらの関係者はすべて、革新的な環境下で協働を継続し、規制への準拠が求められます。規制機関の例としては、FDAやEMAが挙げられ、これらは様々な形態で安全性と性能の許容基準を確立しています。新興技術、患者中心の医療、持続可能な取り組みも医療用ポリマー市場のエコシステムに影響を与え、診断・治療・外科用途で使用される生体適合性、高性能、リサイクル可能な医療用ポリマーへの需要を生み出しています。

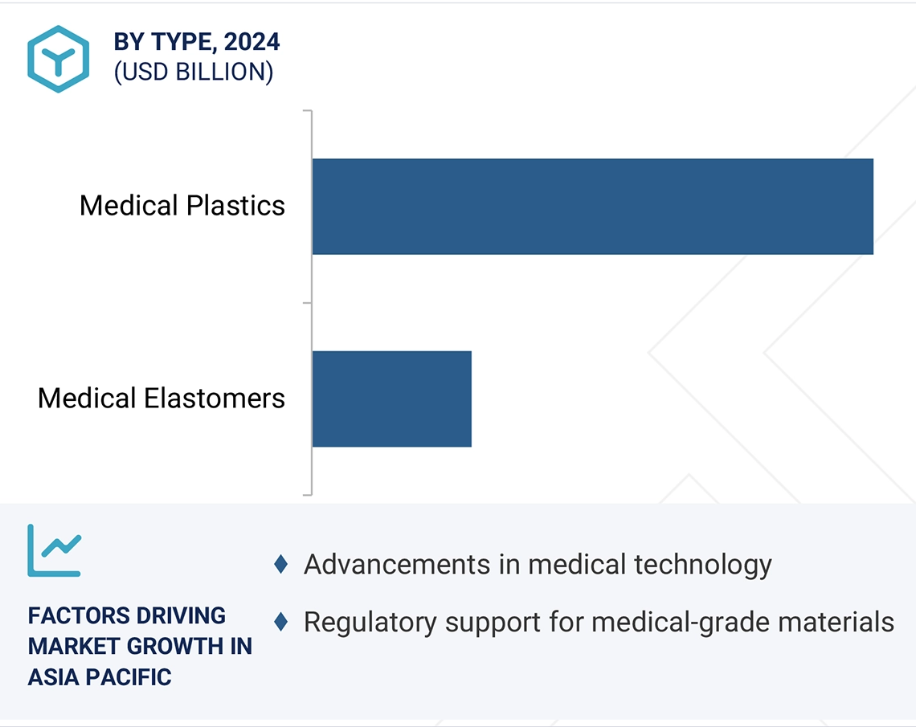

医療用プラスチックは予測期間中、最も急速に成長する種類セグメントと見込まれています

医療用プラスチックは、その汎用性、費用対効果、医療用途向けに設計された性能特性により、医療用ポリマー市場で最も急速に成長する種類です。医療用プラスチックにはポリエチレン、ポリプロピレン、PVC、ポリカーボネートなどがあり、耐薬品性、生体適合性、軽量性、滅菌の容易さといった性能要因の有益な特性により、医療用途に適しています。これは医療機器や使い捨て製品にも当てはまります。医療用プラスチックは複雑な形状に成形可能なため、メーカーは注射器、カテーテル、点滴バッグ、外科用器具、診断材料などを極めて高い精度で設計し、確実に生産することが可能です。医療用プラスチックは比較的低コストであるため、使い捨て医療機器の生産を支え、交差汚染のリスク低減に寄与し、結果として臨床現場における感染管理の向上に貢献します。低侵襲手術や在宅医療サービスを基盤とした患者中心のケアへの注目が高まる中、コンパクトでソリューションベースの柔軟な「プラスチック製」医療製品の使用が増加しています。抗菌性や生分解性を備えた医療用プラスチックは、この市場セグメントの成長を促進する要素となり得ます。医療用プラスチックは、ポリマー化学を通じて構想された生産プロセスへ迅速に移行する加工革新という独自の特徴を有しています。医療用プラスチックの大半は、ガラスや金属製品といった従来型素材の使用に取って代わっています。医療用プラスチック分野の成長は、市場の急速な拡大と、より安全で効率的かつ患者中心の医療製品の進化に起因しています。

用途別では、医療機器・装置分野が予測期間中に医療用ポリマー市場を牽引すると見込まれます

医療機器・装置分野が医療用ポリマー市場を主導するのは、必須医療用途における先進ポリマーの多様な活用によるものです。医師が日々依存する無数の製品は、ポリマー材料で構成されています。例としては、外科用器具、カテーテル、医療用インプラント、診断装置、チューブ、さらには医療機器の筐体などが挙げられます。医療グレードのポリマーに対する需要は、精密性、耐久性、生体適合性を備えた医療機器の必要性によって促進されています。ポリマーはまた、現代の携帯型・ウェアラブル医療機器に不可欠な、小型化と軽量化されたワクチン供給の機会も提供します。衛生面の懸念から使い捨て(ディスポーザブル)医療器具への移行が加速するにつれ、ポリマーの消費量も同様に増加しています。世界的な外科手術件数の増加と診断検査量の絶え間ない拡大に伴い、厳格な規制および安全基準に準拠した信頼性の高い高性能材料への需要が高まっています。新興のポリマー科学は、薬剤送達、抗菌表面、柔軟性の向上など、デバイス内機能性の向上に向けた進展も提供しています。これらの要因が相まって、医療機器・器具分野は医療用ポリマー市場における最大の応用分野としての優位性を維持し続け、成長と革新を牽引しております。

製造技術別では、予測期間中、押出チューブが医療用ポリマー市場で最大のシェアを占めると予想されます

医療用ポリマーの製造技術に関して、押出チューブは医療機器向け柔軟性・強度・精密性を兼ね備えた部品製造における汎用性の高さから、今後も最大のセグメントであり続けるでしょう。押出成形プロセスは、カテーテル、点滴ライン、透析装置、輸液システムなどに使用される医療用グレードチューブの製造に最適です。このプロセスにより、チューブは連続的に生産され、正確な寸法の断面形状を均一に維持し、あらゆる液体を輸送するために必要な滑らかな表面を実現します。これにより患者の安全が保護されます。押出技術は、ポリ塩化ビニル(PVC)、ポリエチレン、ポリウレタン、シリコーンなど多様なポリマーの製造に用いられており、これが様々な医療用チューブ用途での広範な採用につながっています。さらに、押出技術には多層チューブや共押出チューブを製造する能力もあり、単一のチューブ内で異なる材料の特性を組み合わせて性能を発揮させることが可能です。非侵襲的医療処置への需要増加と、高度な診断・治療機器の普及が相まって、精密チューブの需要拡大を後押ししております。低コスト、低リスク、スケーリングの容易さ、自動化との互換性、そして安定した品質を考慮すると、押出成形技術は医療用ポリマー市場において優位性を保ち、信頼性の高い医療部品を生産し続けるでしょう。

予測期間中、アジア太平洋地域は医療用ポリマー市場で最も急速な成長が見込まれます

予測期間中、アジア太平洋地域は全地域の中で最も急速な成長が見込まれます。これは、医療インフラの改善、医療機器への需要増加、生産能力への投資拡大によるものです。中国、インド、東南アジア諸国などでは、人口増加、都市化、中産階級の拡大が進んでおり、これらが医療費の大幅な増加と専門医療へのアクセス拡大を支えています。これにより、診断機器、インプラント、外科用器具、薬物送達システムにおける医療用ポリマーの需要が高まっています。これらの製品の多くは、高度な技能を持つ労働力を有するこれらの国々において需要が好調です。また、これらの国々は低コスト生産能力を有しており、国内外の医療機器メーカー双方にとって魅力的な市場となっています。医療へのアクセス拡大、国内生産支援、医療技術革新に焦点を当てた最近の政府プログラムが、同地域における医療用ポリマー市場の成長ペースを加速させています。慢性疾患の増加と高齢化が進む中、より効果的で軽量、生体適合性に優れたソリューションへの需要が継続的に創出されています。アジア太平洋地域における高品質で患者に優しい持続可能なソリューション提供の動きは、医療用ポリマー市場にとって追い風となるでしょう。

2025年から2030年にかけて最高CAGRを達成する地域

インド:地域内最速成長市場

医療用ポリマー市場の最近の動向

- 2024年3月、世界有数の化学企業であるSABIC社は、ベルギー・フランダース地方リンブルフ州最大の非大学系医療クラスターの一つであるジェッサ病院の透析部門と連携し、医療用プラスチックを医療材料の流れに再循環させる新たな市場機会を模索しました。概念実証パイロットプロジェクトとして、ジェッサ病院群で使用済みの医療用プラスチックは高度なリサイクルプロセスを経て熱分解油に加工され、SABICがTRUCIRCLEポリマーを製造するための循環型原料となりました。各製品は医療グレード仕様に基づき製造され、性能、純度、生理的安全性のいずれにおいても、バージン原料ベースの医療用グレードポリマーと同等かそれ以上の特性を有しています。

- 2023年10月、コベストロは中国・上海の統合生産拠点において、ポリカーボネート専用として稼働する初の機械的リサイクル(MCR)コンパウンディングラインを設置いたしました。このコンパウンディングラインでは、持続可能性への取り組み、特に電気・電子製品、自動車、医療、消費財用途における使用済みプラスチック(PCR)の再生利用に応え、年間25,000トン以上のポリカーボネートおよび機械的再生材料を含むブレンドを生産します。

主要市場プレイヤー

医療用ポリマー市場の主要プレイヤーには以下が含まれます

BASF SE (Germany)

SABIC (Saudi Arabia)

Covestro AG (Germany)

Celanese Corporation (US)

Evonik Industries (Germany)

Arkema (France)

Solvay (Belgium)

Kuraray Co., Ltd. (Japan)

Momentive Performance Materials Inc. (US)

DuPont (US)

1 はじめに 27

1.1 研究目的 27

1.2 市場定義 27

1.3 研究範囲 28

1.3.1 対象範囲と除外範囲 29

1.3.2 対象期間 29

1.4 対象通貨 29

1.5 対象単位 30

1.6 ステークホルダー 30

1.7 変更点の概要 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源の一覧 32

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 一次インタビュー参加者一覧―需要側および供給側 34

2.1.2.3 主要な産業の知見 34

2.1.2.4 一次インタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 35

2.2.2 トップダウンアプローチ 36

2.3 予測数値の算出 37

2.4 データの三角測量 37

2.5 要因分析 38

2.6 調査の前提条件 39

2.7 制限事項とリスク 39

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 医療用ポリマー市場におけるプレイヤーにとっての魅力的な機会 45

4.2 医療用ポリマー市場(種類別) 45

4.3 医療用ポリマー市場(用途別) 46

4.4 医療用ポリマー市場(製造技術別) 46

4.5 国別医療用ポリマー市場 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 生体適合性材料への需要増加 49

5.2.1.2 世界的な高齢化人口の急増 49

5.2.1.3 医療技術の進歩 50

5.2.1.4 慢性疾患の増加 50

5.2.1.5 医療用グレード材料に対する規制面の支援 50

5.2.2 抑制要因 51

5.2.2.1 規制の複雑さと承認プロセス 51

5.2.2.2 代替材料との激しい競争 51

5.2.2.3 環境持続可能性への懸念 52

5.2.3 機会 52

5.2.3.1 再生医療の成長 52

5.2.3.2 低侵襲医療機器への需要 53

5.2.3.3 生分解性ポリマーの進歩 53

5.2.4 課題 54

5.2.4.1 新規材料のコスト制約 54

5.2.4.2 長期耐久性と分解制御 55

5.3 ポーターの5つの力分析 55

5.3.1 新規参入者の脅威 56

5.3.2 代替品の脅威 57

5.3.3 購入者の交渉力 57

5.3.4 供給者の交渉力 57

5.3.5 競争の激しさ 58

5.4 マクロ経済指標 58

5.4.1 世界のGDP動向 58

6 産業動向 60

6.1 はじめに 60

6.2 主要な利害関係者及び購買基準 60

6.2.1 購買プロセスにおける主要な利害関係者 60

6.2.2 購買基準 61

6.3 バリューチェーン分析 62

6.3.1 原材料供給業者 63

6.3.2 製造業者 64

6.3.3 流通業者 64

6.3.4 最終消費者 64

6.4 エコシステム分析 64

6.5 事例研究分析 65

6.5.1 エボニック・インダストリーズ社は、創傷被覆材、埋込材料、薬物送達システム向けに、ジェナセル社に医療用ポリマーを提供しております。 65

6.5.2 エンシンガー社は、高周波手術向けに高性能な医療用グレードのポリマーを提供しております。 66

6.6 規制環境 66

6.7 技術分析 69

6.7.1 主要技術 69

6.7.1.1 生体適合性ポリマー 69

6.7.1.2 熱可塑性エラストマー 69

6.7.2 補完技術 70

6.7.2.1 熱可塑性エラストマー 70

6.7.2.2 表面改質技術 70

6.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 70

6.9 貿易分析 71

6.9.1 輸入シナリオ 71

6.9.2 輸出シナリオ 73

6.10 主要会議・イベント(2025-2026年) 74

6.11 価格分析 75

6.11.1 地域別平均販売価格動向(2022-2024年) 75

6.11.2 用途別平均販売価格の推移(2022–2024年) 76

6.11.3 主要プレイヤーによる用途別平均販売価格(2024年) 76

6.12 投資・資金調達シナリオ 78

6.13 特許分析 78

6.13.1 方法論 78

6.13.2 2015年~2024年における世界的な特許権付与状況 79

6.13.3 公開動向 79

6.13.4 考察 80

6.13.5 特許の法的状況 80

6.13.6 管轄区域分析 80

6.13.7 主要出願者 81

6.14 AI/汎用AIが医療用ポリマー市場に与える影響 82

6.15 2025年アメリカ関税が医療用ポリマー市場に与える影響 83

6.15.1 はじめに 83

6.15.2 主な関税率 83

6.15.3 価格への影響分析 84

6.15.4 主要国・地域への影響 84

6.15.4.1 北米 84

6.15.4.2 ヨーロッパ 85

6.15.4.3 アジア太平洋 85

6.15.5 最終用途産業への影響 85

7 医療用ポリマー市場(種類別) 86

7.1 はじめに 87

7.2 医療用プラスチック 92

7.2.1 市場を牽引する材料科学および製造技術の進歩 92

7.2.2 ポリプロピレン 92

7.2.3 ポリ塩化ビニル 92

7.2.4 ポリエチレン 92

7.2.5 ポリスチレン 93

7.2.6 エンジニアリングプラスチック及び高性能プラスチック 93

7.2.6.1 ポリエーテルエーテルケトン 93

7.2.6.2 ナイロン/ポリアミド 93

7.2.6.3 ポリフェニルスルホン 94

7.2.6.4 ポリスルホン 94

7.2.6.5 ポリメチルメタクリレート 94

7.2.6.6 ポリカーボネート 94

7.2.6.7 アクリロニトリル・ブタジエン・スチレン 94

7.2.6.8 その他のエンジニアリングプラスチックおよび高性能プラスチック 95

7.2.7 その他の医療用プラスチック 95

7.3 医療用エラストマー 95

7.3.1 柔軟性、耐久性、生体適合性が市場を牽引 95

7.3.2 シリコーン 95

7.3.3 熱可塑性エラストマー 96

7.3.3.1 熱可塑性ポリウレタン 96

7.3.3.2 熱可塑性加硫体 96

7.3.3.3 熱可塑性スチレン系エラストマー 96

7.3.3.3.1 ポリ(スチレン-ブタジエン-スチレン) 97

7.3.3.3.2 スチレン・エチレン・ブチレン・スチレン 97

7.3.3.4 熱可塑性コポリエステルエラストマー 97

7.4 その他の医療用エラストマー 97

8 製造技術別医療用ポリマー市場 98

8.1 はじめに 99

8.2 押出チューブ 101

8.2.1 静脈内投与システム、カテーテル、

および外科用器具における使用増加が市場を牽引 101

8.3 圧縮成形 101

8.3.1 義肢、整形外科用インプラント、歯科用部品における使用増加が市場を牽引 101

8.4 射出成形 101

8.4.1 注射器、外科用器具、および埋め込み型デバイスの使用増加が市場を牽引 101

8.5 その他の製造技術 102

9 用途別医療用ポリマー市場 103

9.1 はじめに 104

9.2 医療用ディスポーザブル製品 109

9.2.1 カテーテルおよび注射器の需要増加が市場を牽引 109

9.2.2 手袋 109

9.2.3 注射器 109

9.2.4 医療用バッグ 110

9.2.5 その他の医療用使い捨て製品 110

9.3 医療機器・器具 111

9.3.1 外科手術および処置用途の増加が市場を牽引 111

9.3.2 医療用チューブ 111

9.3.3 カテーテル 111

9.3.4 薬剤送達器具 112

9.3.5 その他の医療機器・器具 112

9.4 義肢 113

9.4.1 高度な義肢およびインプラントに対する需要の高まりが市場を牽引 113

9.4.2 インプラント 113

9.4.3 義肢 113

9.4.4 その他の補装具用途 114

9.5 診断機器・ツール 114

9.5.1 外科手術および処置用途における需要増加が市場を牽引 114

9.5.2 歯科用ツール 114

9.5.3 外科用器具 115

9.5.4 その他の診断機器・ツール 115

9.6 その他の用途 116

10 地域別医療用ポリマー市場 117

10.1 はじめに 118

10.2 北米 120

10.2.1 アメリカ 131

10.2.1.1 医療分野における高い研究開発投資が市場を牽引 131

10.2.2 カナダ 139

10.2.2.1 歯科インプラントの需要拡大が市場を牽引 139

10.2.3 メキシコ 148

10.2.3.1 製造施設の拡大が市場を牽引 148

10.3 アジア太平洋地域 156

10.3.1 中国 168

10.3.1.1 医療機器製造ユニットの設立およびその他の医療分野への投資が市場を牽引 168

10.3.2 インド 176

10.3.2.1 急速な経済成長と人口増加が市場を牽引 176

10.3.3 韓国 185

10.3.3.1 先進的な医療・医療技術が市場を後押し 185

10.3.4 日本 193

10.3.4.1 低侵襲治療およびロボット手術の発展が市場成長を支える 193

10.3.5 オーストラリア 201

10.3.5.1 規制順守と戦略的提携が市場成長を支える 201

10.3.6 その他のアジア太平洋地域 209

10.4 中東・アフリカ 217

10.4.1 GCC諸国 228

10.4.1.1 サウジアラビア 229

10.4.1.1.1 高齢化人口の急増が医療用ポリマーの需要を牽引 229

10.4.1.2 アラブ首長国連邦 237

10.4.1.2.1 人口増加と疫学の変化が市場を牽引 237

10.4.1.3 その他のGCC諸国 245

10.4.2 南アフリカ 253

10.4.2.1 医療分野における政府支出の増加が市場を牽引 253

10.4.3 その他中東・アフリカ地域 261

10.5 ヨーロッパ 270

10.5.1 ドイツ 281

10.5.1.1 歯科インプラント用途における需要増加が市場を牽引 281

10.5.2 フランス 289

10.5.2.1 高齢化と運動不足の生活様式がポリマー需要を促進する見込み 289

10.5.3 英国 297

10.5.3.1 慢性疾患の増加と政府のイノベーション支援が市場を牽引する見込み 297

10.5.4 イタリア 305

10.5.4.1 グローバル企業の存在による強力な生産基盤が市場成長を推進 305

10.5.5 スペイン 313

10.5.5.1 医療分野への政府資金の急増が市場を支える 313

10.5.6 その他のヨーロッパ諸国 321

10.6 南米アメリカ 329

10.6.1 ブラジル 340

10.6.1.1 高齢化人口の増加、経済の拡大、健康意識の高まりが市場を牽引 340

10.6.2 アルゼンチン 348

10.6.2.1 高度な訓練を受けた専門医の確保と低コストの医療サービスが医療観光産業を促進 348

10.6.3 その他の南米アメリカ諸国 356

11 競争環境 365

11.1 概要 365

11.2 主要企業の戦略 365

11.3 収益分析(2022年~2024年) 368

11.4 市場シェア分析(2024年) 368

11.5 企業評価と財務指標 371

11.6 ブランド/製品比較分析 372

11.7 企業評価マトリックス:主要プレイヤー、2024年 373

11.7.1 スター企業 373

11.7.2 新興リーダー企業 373

11.7.3 普及型プレイヤー 373

11.7.4 参加者 373

11.7.5 企業フットプリント:主要プレイヤー、2024年 375

11.7.5.1 企業フットプリント 375

11.7.5.2 地域別フットプリント 376

11.7.5.3 種類別フットプリント 377

11.7.5.4 アプリケーション別フットプリント 378

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 379

11.8.1 先進的企業 379

11.8.2 対応力のある企業 379

11.8.3 ダイナミックな企業 379

11.8.4 スタート地点 379

11.8.5 競争力ベンチマーク:主要スタートアップ/中小企業、2024年 381

11.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 381

11.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 382

11.9 競争環境 383

11.9.1 製品ローンチ 383

11.9.2 取引事例 384

11.9.3 事業拡大 386

12 企業プロファイル 390

12.1 主要企業 390

12.1.1 BASF 390

12.1.1.1 事業概要 390

12.1.1.2 提供製品・サービス・ソリューション 391

12.1.1.3 最近の動向 392

12.1.1.3.1 新製品発売 392

12.1.1.3.2 取引 393

12.1.1.4 MnMの見解 393

12.1.1.4.1 主な強み 393

12.1.1.4.2 戦略的選択 393

12.1.1.4.3 弱みと競合上の脅威 394

12.1.2 SABIC 395

12.1.2.1 事業概要 395

12.1.2.2 提供製品・サービス・ソリューション 396

12.1.2.3 最近の動向 397

12.1.2.3.1 取引 397

12.1.2.4 MnMの見解 398

12.1.2.4.1 主な強み 398

12.1.2.4.2 戦略的選択 398

12.1.2.4.3 弱みと競合上の脅威 398

12.1.3 コベストロAG 399

12.1.3.1 事業概要 399

12.1.3.2 提供製品・サービス・ソリューション 400

12.1.3.3 最近の動向 401

12.1.3.3.1 新製品発売 401

12.1.3.3.2 事業拡大 401

12.1.3.4 MnMの見解 402

12.1.3.4.1 主な強み 402

12.1.3.4.2 戦略的選択 403

12.1.3.4.3 弱みと競合上の脅威 403

12.1.4 セラニーズ社 404

12.1.4.1 事業概要 404

12.1.4.2 提供製品・サービス・ソリューション 405

12.1.4.3 最近の動向 406

12.1.4.3.1 取引 406

12.1.4.3.2 事業拡大 407

12.1.4.4 MnMの見解 407

12.1.4.4.1 主な強み 407

12.1.4.4.2 戦略的選択 408

12.1.4.4.3 弱みと競合上の脅威 408

12.1.5 エボニック・インダストリーズ 409

12.1.5.1 事業概要 409

12.1.5.2 提供製品・サービス・ソリューション 410

12.1.5.3 最近の動向 411

12.1.5.3.1 製品発売 411

12.1.5.3.2 事業拡大 412

12.1.5.4 MnMの見解 413

12.1.5.4.1 主な強み 413

12.1.5.4.2 戦略的選択 413

12.1.5.4.3 弱みと競合上の脅威 413

12.1.6 アルケマ 414

12.1.6.1 事業概要 414

12.1.6.2 提供製品・サービス・ソリューション 415

12.1.6.3 最近の動向 416

12.1.6.3.1 製品発売 416

12.1.6.3.2 取引 416

12.1.6.3.3 事業拡大 417

12.1.6.4 MnMの見解 417

12.1.6.4.1 主な強み 417

12.1.7 ソルベイ 419

12.1.7.1 事業概要 419

12.1.7.2 提供製品・サービス・ソリューション 421

12.1.7.3 MnMの見解 421

12.1.7.3.1 主な強み 421

12.1.8 クラレ株式会社 422

12.1.8.1 事業概要 422

12.1.8.2 提供製品・サービス・ソリューション 423

12.1.8.3 最近の動向 424

12.1.8.3.1 事業拡大 424

12.1.8.4 MnMの見解 424

12.1.9 モーメンティブ・パフォーマンス・マテリアルズ社 425

12.1.9.1 事業概要 425

12.1.9.2 提供製品・サービス・ソリューション 425

12.1.9.3 最近の動向 426

12.1.9.3.1 取引 426

12.1.9.3.2 事業拡大 426

12.1.9.4 MnMの見解 427

12.1.10 デュポン 428

12.1.10.1 事業概要 428

12.1.10.2 提供製品・サービス・ソリューション 429

12.1.10.3 最近の動向 429

12.1.10.3.1 取引事例 429

12.1.10.3.2 事業拡大 429

12.1.10.4 MnMの見解 430

12.2 その他の主要企業 431

12.2.1 TRINSEO 431

12.2.2 KRATON CORPORATION 432

12.2.3 トータル・プラスチックス 433

12.2.4 シモナ・アメリカ 434

12.2.5 DSM 435

12.2.6 インビビオ 436

12.2.7 アビエント・コーポレーション 436

12.2.8 RTPカンパニー 437

12.2.9 テクニプレックス 438

12.2.10 テクノール・エイペックス 439

12.2.11 三菱ケミカルアドバンストマテリアルズ 440

12.2.12 ワッカー・キミー 440

12.2.13 ハーディー・ポリマーズ 441

12.2.14 エリックス・ポリマーズ 442

12.2.15 イノベーティブ・ポリマー・コンパウンズ 443

13 付録 444

13.1 ディスカッションガイド 444

13.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 447

13.3 カスタマイズオプション 449

13.4 関連レポート 449

13.5 著者詳細 450

| ※参考情報 医療用ポリマーは、医療分野で使用される高分子化合物の一種であり、特に生体適合性や生体機能性が求められます。これらのポリマーは、医療機器、診断装置、治療材料など、様々な用途で利用されています。医療用ポリマーは、その特性から、患者に対して安全であり、かつ効果的な医療を提供するための重要な材料です。 医療用ポリマーの種類としては、大きく分けて天然ポリマーと合成ポリマーがあります。天然ポリマーには、セルロース、コラーゲン、キトサンなどが含まれ、これらは生体由来の材料であるため、特に生体適合性が高いとされています。一方、合成ポリマーにはポリエチレン、ポリプロピレン、ポリウレタン、ポリカーボネートなどがあり、これらは製造過程で特性を調整することが可能です。合成ポリマーは、均一な品質や特定の物理的性質を持たせるために利用されることが多いです。 医療用ポリマーの用途は非常に多岐にわたります。例えば、人工関節や心臓弁、血管ステントなどの医療機器は、ポリマーが重要な構成材料として用いられています。これらのデバイスは、体内で長期間安全に機能する必要があるため、生体適合性や耐久性が問われます。また、薬物送達システムにおいても医療用ポリマーが利用されており、薬剤を徐々に放出するためのキャリアとして機能します。このように、ポリマーは治療効果を高めるための重要な役割を担っています。 さらに、医療用ポリマーは、創傷治癒を促進するためのフィルムやゲルなどの創傷管理材料としても利用されています。これらの材料は、感染予防や湿潤環境の維持に寄与し、患者の回復を助けることが期待されます。加えて、医療現場での感染症予防のために、使い捨て手袋やマスク、衣類などにも医療用ポリマーが多用されています。 関連技術としては、3Dプリンティングやナノテクノロジーが挙げられます。3Dプリンティング技術は、医療用ポリマーを利用して患者に適した個別化された医療機器やインプラントを作成することを可能にします。この技術は、手術前のプランニングや医療機器のプロトタイプ作成にも役立っています。ナノテクノロジーは、ポリマーの特性を向上させ、薬物の効果的なデリバリーを実現するために利用されています。 医療用ポリマーの安全性評価には、厳格な規制があり、使用するポリマーが生体適合であることを証明するために、様々な試験が必要です。例えば、細胞毒性試験、アレルギー試験、遺伝毒性試験などが行われ、ポリマーが人体に与える影響が評価されます。このような評価を経て、医療用ポリマーは市場に流通し、患者の治療に貢献することになります。 結論として、医療用ポリマーは、医療技術の進歩に寄与しており、今後も新しい材料や技術の開発が期待されます。特に高性能なポリマーや生体・環境に優しい素材の開発が進むことで、より安全で効果的な医療機器や治療が実現するでしょう。その結果、患者にとってより良い医療体験が提供されることを期待しています。 |