市場規模と予測

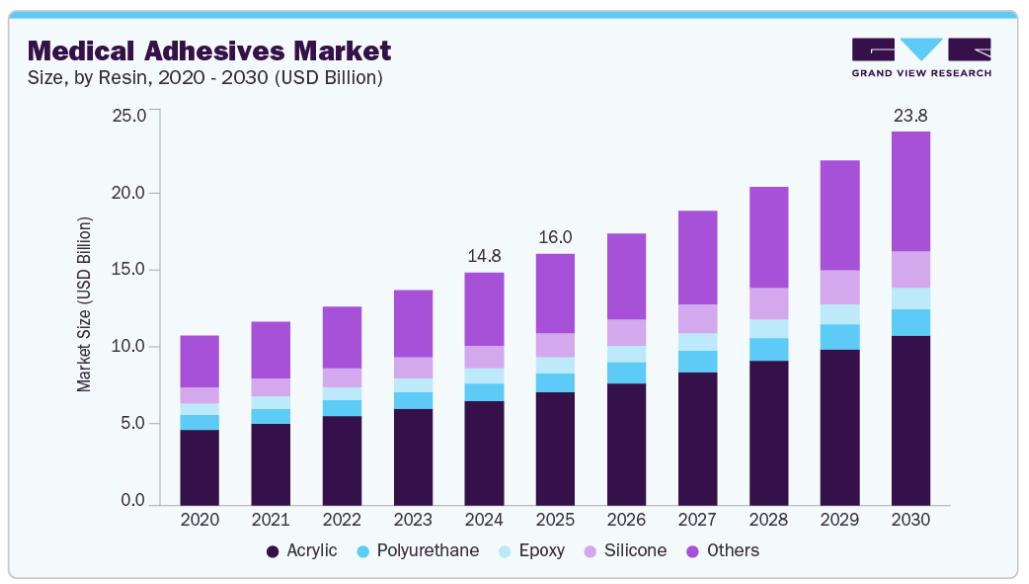

- 2024年の市場規模 147億9000万米ドル

- 2030年予測市場規模 238億2000万米ドル

- CAGR(2025-2030年): 8.3%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

世界人口の高齢化と、それに伴う糖尿病、心血管疾患、整形外科疾患などの慢性疾患の増加が、信頼性が高く生体適合性の高い接着剤ソリューションの必要性に拍車をかけています。さらに、皮膚への親和性、耐湿性、接着強度の向上など、接着剤配合の技術的進歩により、外科、歯科、診断分野での応用が加速しています。

医療用接着剤市場は、グルコースモニタ、バイオセンサ、ECGパッチなど、肌にやさしく長時間の使用が可能な接着剤を必要とする在宅医療やウェアラブル医療技術の急速な拡大により、大きな成長機会をもたらしています。さらに、特にアジア太平洋地域や南米などの新興国における医療投資の増加により、コスト効率に優れ、かつ高性能な接着剤ソリューションに対する需要が高まっています。バイオベースおよび抗菌性粘着剤の技術革新は、外科手術や創傷ケア用途の可能性をさらに引き出しています。一方、スマート接着剤と薬物送達・診断機能の統合は、製品の差別化と市場成長の有望なフロンティアです。

大きな成長が見込まれるとはいえ、市場は、厳しい規制当局の承認や生体適合性・安全基準の遵守など、製品開発サイクルの長期化やコスト増を招くいくつかの課題に直面しています。多様な皮膚種類における接着関連の問題、湿気に対する敏感さ、変化しやすい解剖学的条件も、特に長時間使用する用途では技術的なハードルとなります。さらに、価格圧力と世界的・地域的プレーヤー間の激しい競争は利益率を制限し、サプライチェーンの制約と原材料価格の変動は製造の一貫性と拡張性に影響を与える可能性があります。

市場の集中度と特徴

市場は適度に断片化されており、バクスター・インターナショナル社、C.R.バード社、デンツプライ・シロナ社、3M社、Bostik社など少数のグローバル企業が競争環境を支配しています。これらの企業は、事業規模の大きさ、競争力のある価格設定、多様な製品提供によって利益を得ています。これらの企業は、研究開発に積極的に投資し、生産能力を拡大し、持続可能な実践に注力することで、競争の激しい市場での地位を強化しています。

これらの企業は、垂直統合、地理的拡大、製品革新に戦略的に注力し、市場での地位を高めています。これらの企業はまた、業務効率を改善し、環境に配慮した高性能の製剤に対する進化する顧客の要求に応えるため、研究開発やデジタルプラットフォームに投資しています。

樹脂に関する洞察

アクリル系医療用粘着剤は、その優れた粘着特性、高い生体適合性、幅広い医療用途における汎用性により、2024年には45.0%の最大売上シェアを占めました。これらの接着剤は、肌に優しく、通気性があり、湿気や温度などの環境要因に強いため、手術用テープ、創傷被覆材、経皮薬物送達システムなどに広く使用されています。皮膚に刺激を与えることなく強固な結合を形成することができるため、短期間の使用にも長期間の使用にも適しています。さらに、アクリルはコスト効率が高く、加工が容易で、保存安定性に優れているため、大量の医療用途に適しています。

ポリウレタンおよびシリコーン粘着剤は、その優れた柔軟性、弾力性、穏やかな粘着特性により、特に敏感な皮膚や可動性のある身体部位を含む用途で支持を集めています。ポリウレタン系接着剤は、伸縮性と生体適合性が不可欠な創傷閉鎖、埋め込み型器具、医療用ドレープによく使用されています。一方、シリコーン接着剤は、剥離性に優れ、外傷が少ないため、装着型医療機器や小児・老人医療に採用されるケースが増えています。エポキシ接着剤は高い接着強度と耐薬品性を備えていますが、その用途は一般的に、構造的な接着を必要とする硬質で内部的な用途に限られています。シアノアクリレートやバイオベースの接着剤を含む「その他」のカテゴリーは、特に手術用接着剤や生分解性接着剤の開発において、技術革新主導の成長が見込まれています。

技術の洞察

反応性接着剤およびその他のセグメントは、主に高性能かつ重要な医療用途で広く使用されているため、2024年の医療用接着剤市場の売上高の91.2%を占めています。光硬化型、湿気硬化型、2液型などの反応性接着剤は、強靭で耐久性があり、滅菌耐性が求められる外科手術、埋め込み型器具、高度医療機器の組み立てに不可欠です。さまざまな条件下で強固な化学結合を形成できることから、整形外科、心臓血管、内視鏡などの用途に不可欠です。さらに、「その他」のサブカテゴリーには、薬物送達特性や抗菌特性を備えたバイオベース接着剤やスマート接着剤が含まれ、革新的な多機能接着ソリューションに対する需要の高まりにより勢いを増しています。これらの接着剤は高価で複雑であることも、このセグメントの収益優位性に大きく寄与しています。

対照的に、水系、溶剤系、ホットメルト系接着剤は、より日常的な用途や外部用途に使用され、低価格で使用期間が短いことが多くなっています。水性接着剤は、肌へのやさしさと通気性から創傷ケアやウェアラブル機器に好まれています。一方、溶剤系技術は効果的ですが、環境問題やVOC排出に関する規制のために人気が低下しています。ホットメルト接着剤は、その速硬化性と塗布の容易さから、主に使い捨て製品や機器の組み立てラインで使用されています。しかし、外科手術や移植に必要な高性能接着には欠けます。

アプリケーションの洞察

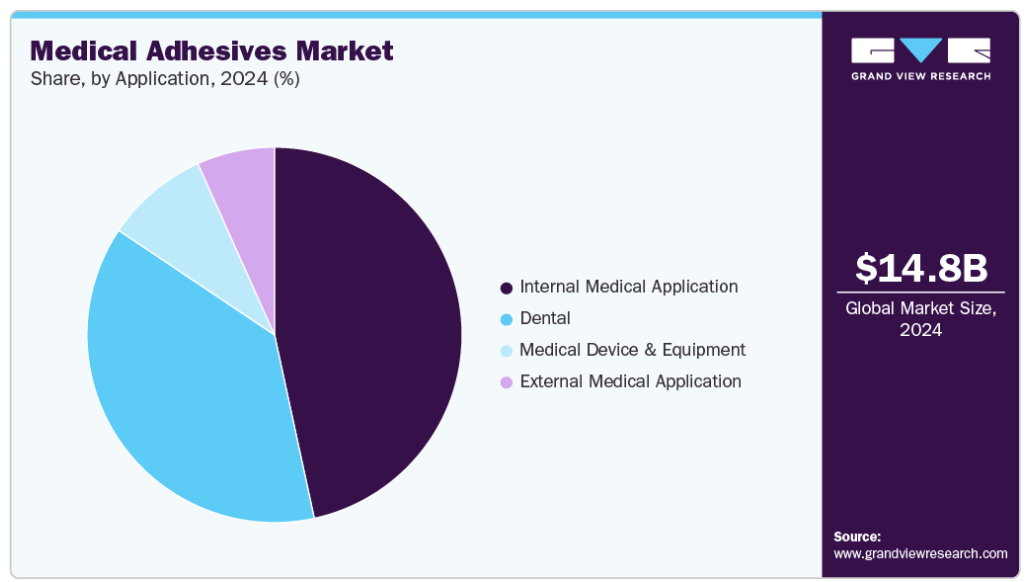

外科手術や移植可能な医療機器における接着剤の採用拡大が主因で、2024年には医療内用分野が46.6%の最大売上シェアを占めました。低侵襲手術に対する需要の高まり、患者の治療成績の向上、回復時間の短縮により、体内接着剤は従来型の縫合糸やステープルに代わる効果的な選択肢となっています。フィブリンシーラント、シアノアクリレート、ポリエチレングリコールベースの接着剤など、生体適合性と速硬化性に優れた接着剤処方の革新により、心臓胸部、整形外科、消化器外科手術での使用が増加しています。さらに、世界的な老年人口の増加に伴い、複雑な外科的介入を必要とする慢性疾患の有病率も増加しており、これが体内用医療接着剤の需要をさらに押し上げています。

外部医療用途は、特に創傷治療、ウェアラブル医療機器、手術後の治癒において不可欠であることに変わりはありませんが、単価が低く、複雑性が低いため、収益シェアは比較的低くなっています。医療機器・装置は、機器の小型化の進展や、診断・モニタリングシステムにおける強力で信頼性の高い接着ソリューションの需要に支えられ、着実に成長している分野です。歯科用途は、安定はしているものの、修復処置や審美治療の需要に牽引され、市場のニッチな部分を占めています。しかし、外科手術や器具に焦点を当てた幅広い分野に比べると、その成長は限定的です。全体として、体内医療用アプリケーションの収益優位性は、製品金額の高さ、クリティカルケア用途、世界的な手術件数の増加の組み合わせを反映しています。

地域別インサイト

北米の医療用接着剤市場は2024年に31.1%の最大売上シェアを占め、その原動力は先進医療インフラ、革新的医療技術の高い採用率、大手医療機器・接着剤メーカーの強い存在感です。この地域は、高性能で生体適合性の高い接着剤ソリューションの開発と商業化を支援する規制の枠組みが確立されていることが利点です。低侵襲手術、ウェアラブル医療機器、慢性疾患管理ツールに対する需要の増加は、特に外科手術、診断、在宅医療への応用を通じて、引き続き市場の成長を促進します。

米国の医療用接着剤市場の動向

アメリカは、旺盛な医療支出、医療機器製造の継続的な進歩、患者の安全性と製品イノベーションの重視により、市場の支配的な貢献国となっています。同国は高齢化率が高く、慢性疾患の有病率が高いため、高度な創傷ケア製品、経皮吸収型パッチ、外科用内用接着剤に対する持続的な需要が高まっています。

アジア太平洋地域の医療用接着剤市場の動向

アジア太平洋地域は、急速な医療インフラの整備、医療費の増加、先進医療へのアクセスの拡大により、2025年から2030年にかけて年平均成長率9.7%で最も急成長する地域となる見込みです。インド、日本、韓国、東南アジア諸国などの国々では、創傷治療、外科手術、ウェアラブル医療技術に対する需要が増加しています。この地域は、強力な製造基盤、費用対効果の高い労働力、高成長市場への参入を目指す世界の医療機器・接着剤メーカーによる投資の増加といった利点があります。

中国の医療用接着剤市場はアジア太平洋地域で最大の売上シェアを占めており、その背景には膨大な患者数、加速する先端医療技術の導入、堅調な国内医療機器製造部門があります。医療サービスの向上と国民皆保険の拡大を目指す政府の取り組みが、病院と在宅介護の両方で革新的な接着剤ソリューションの需要を促進しています。

ヨーロッパの医療用接着剤市場動向

ヨーロッパは、強力な医療機器産業、先進的な医療制度、製品の安全性と性能を優先する厳格な規制基準に支えられ、医療用接着剤の成熟したイノベーション主導型市場を形成しています。同地域では、外科手術、創傷ケア、ウェアラブル診断において、特に西ヨーロッパ全域の高齢化が進む中で、接着剤技術に対する需要が堅調に推移しています。バイオベースで持続可能な接着剤ソリューションへの継続的な投資や、医療グレードの接着剤技術を進歩させるための研究機関と産業プレイヤーのコラボレーションが、成長をさらに後押ししています。

ドイツの医療用接着剤市場は、発達した医療インフラ、大手医療機器メーカーの存在感、外科手術や診断検査の実施率の高さなどを背景に、ヨーロッパで最も先進的な市場の一つとなっています。精密エンジニアリングと製品品質に重点を置く同国の技術は、病院と外来診療の両方で高度な接着技術の普及を支えています。

南米医療用接着剤市場の動向

中南米は、医療インフラの改善、公衆衛生システムに対する政府投資の増加、高度な創傷治療や外科手術に対する意識の高まりに後押しされ、緩やかな成長を遂げています。ブラジルやメキシコなどの国々は、中流階級の人口の増加、民間医療サービスの拡大、慢性疾患の罹患率の上昇を背景に、この地域の需要を牽引しています。

中東・アフリカの医療用接着剤市場動向

中東・アフリカの医療用接着剤市場は発展の初期段階にありますが、医療費の増加、人口の増加、近代的な医療に対する需要の増加により、有望な可能性を示しています。GCC諸国、特にサウジアラビアとアラブ首長国連邦は、医療インフラと医療技術の導入に多額の投資を行っており、外科、創傷治療、デバイスの各用途における高品質な医療用接着剤の需要を促進しています。

医療用接着剤の主要企業

バクスター・インターナショナル社、C.R.バード社、デンツプライ・シロナ社、3M社、Bostik社などの主要企業が市場を支配しています。

- イリノイ州ディアフィールドに本社を置くバクスター・インターナショナルは、必要不可欠な医療製品の幅広いポートフォリオの開発と提供を専門とする世界的なヘルスケア企業です。1931年に設立されたバクスターは、医療製品・治療、医療システム・技術、医薬品の3つの主要セグメントを通じて事業を展開。バクスターの製品には、無菌静脈内注射液、輸液システム・機器、非経口栄養療法、ジェネリック注射剤、外科用止血材・シーラント製品、高度外科用機器、スマートベッドシステム、患者モニタリング・診断技術、呼吸器健康機器などがあります。バクスターのグローバル拠点は100カ国以上に及び、20カ国以上の製造施設に支えられています。

医療用接着剤の主要企業

医療用接着剤市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- Baxter International Inc.

- C.R. Bard, Inc.

- Dentsply Sirona

- 3M, Bostik

- H.B. Fuller

- Henkel AG & Co. KGaA

- Avery Dennison

- The Dow Chemical Company

- Ashland

- Cohera Medical Inc.

- Chemence Medical Inc.

- Heartland Adhesives, LLC

- Kao Corporation

医療用接着剤の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、医療用接着剤の世界市場を用途、技術、樹脂、地域別に分類しています。

- 用途別展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 歯科用

- 医療機器

- 内部医療用途

- 外部医療用途

- 樹脂の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- アクリル

- ポリウレタン

- エポキシ

- シリコーン

- その他

- 技術展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 水性

- 溶剤ベース

- ホットメルト

- 反応性 & その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 中東・アフリカ

- 南アフリカ

- 南米アメリカ

- ブラジル

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次樹脂と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データ樹脂一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(百万米ドル)(キロトン)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章 医療用接着剤市場 医療用接着剤市場の変数、動向、スコープ

3.1. 市場の系統/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 製造動向/技術の進歩

3.2.3. 原材料の動向

3.3. 価格動向分析、2018年~2030年

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.4.1. アナリストの視点

3.4.2. 規制と基準

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 産業機会

3.5.4. 産業の課題

3.6. ビジネス環境ツール分析 医療用接着剤市場

3.6.1. ポーターのファイブフォース分析

3.6.1.1. サプライヤーの交渉力

3.6.1.2. 買い手の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTLE分析

3.6.2.1. 政治情勢

3.6.2.2. 経済情勢

3.6.2.3. 社会情勢

3.6.2.4. 技術的ランドスケープ

3.6.2.5. 環境的ランドスケープ

3.6.2.6. 法的環境

第4章. 医療用接着剤市場 用途別推定と動向分析

4.1. 主な要点

4.2. アプリケーション動向分析と市場シェア、2024年および2030年

4.3. 医療用接着剤の世界市場:用途別、2018年〜2030年 (百万米ドル) (キロトン)

4.4. 歯科用

4.4.1. 歯科用医療接着剤市場の推定と予測、2018年〜2030年 (百万米ドル)

4.5. 医療機器

4.5.1. 医療用接着剤市場の推定と予測、医療機器・装置向け、2018〜2030年 (百万米ドル)

4.6. 体内医療用途

4.6.1. 医療用接着剤市場の推定と予測:体内医療用途、2018年~2030年(USD Million)

4.7. 外部医療用途

4.7.1. 医療用接着剤市場の予測:2018~2030年(百万米ドル)(キロトン)

第5章. 医療用接着剤市場 樹脂の推定と動向分析

5.1. 主要なポイント

5.2. 樹脂の動向分析と市場シェア、2024年および2030年

5.3. 医療用接着剤の世界市場:樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

5.4. アクリル

5.4.1. アクリルの医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル)

5.5. ポリウレタン

5.5.1. ポリウレタンの医療用接着剤市場の推定と予測、2018〜2030年 (百万米ドル)

5.6. エポキシ

5.6.1. エポキシの医療用接着剤市場の推定と予測、2018〜2030年 (百万米ドル)

5.7. シリコーン

5.7.1. 医療用接着剤市場の予測:シリコーン、2018年~2030年(百万米ドル)

5.8. その他

5.8.1. 医療用接着剤市場の推定と予測、その他:2018~2030年(USD Million)

第6章. 医療用接着剤市場 技術の推定と動向分析

6.1. 主な要点

6.2. 技術動向分析と市場シェア、2024年・2030年

6.3. 医療用接着剤の世界市場:技術別、2018年〜2030年 (百万米ドル) (キロトン)

6.4. 水性

6.4.1. 水性医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル)

6.5. 溶剤ベース

6.5.1. 医療用接着剤市場の予測:溶剤ベース、2018年~2030年(USD Million)

6.6. ホットメルト

6.6.1. ホットメルトの医療用接着剤市場の推定と予測、2018〜2030年 (百万米ドル)

6.7. 反応性&その他

6.7.1. 反応性・その他の医療用接着剤市場の推定と予測、2018~2030年 (百万米ドル)

第7章. 医療用接着剤市場 地域別推定と動向分析

7.1. 主要なポイント

7.2. 地域別市場シェア分析、2024年および2030年

7.3. 北米

7.3.1. 北米の医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

7.3.2. 北米の医療用接着剤市場の推定と予測、用途別、2018〜2030年 (百万米ドル) (キロトン)

7.3.3. 北米の医療用接着剤市場の推定と予測、技術別、2018年~2030年 (百万米ドル) (キロトン)

7.3.4. 北米の医療用接着剤市場の推定と予測、樹脂別、2018〜2030年 (百万米ドル) (キロトン)

7.3.5. 米国

7.3.5.1. 米国の医療用接着剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.3.5.2. 米国の医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.3.5.3. 米国の医療用接着剤市場の技術別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.5.4. 米国の医療用接着剤市場の推定と予測、樹脂別、2018年~2030年 (百万米ドル) (キロトン)

7.3.6. カナダ

7.3.6.1. カナダの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.3.6.2. カナダの医療用接着剤市場の推定と予測、技術、2018年~2030年 (百万米ドル) (キロトン)

7.3.6.3. カナダの医療用接着剤市場の推定と予測、用途、2018年~2030年 (百万米ドル) (キロトン)

7.3.6.4. カナダの医療用接着剤市場の推定と予測、樹脂、2018年~2030年 (百万米ドル) (キロトン)

7.3.7. メキシコ

7.3.7.1. メキシコの医療用接着剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.3.7.2. メキシコの医療用接着剤市場の推定と予測、用途、2018年~2030年 (百万米ドル) (キロトン)

7.3.7.3. メキシコの医療用接着剤市場の推定と予測、技術、2018年~2030年 (百万米ドル) (キロトン)

7.3.7.4. メキシコの医療用接着剤市場の推定と予測、樹脂、2018年~2030年 (百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. ヨーロッパの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.2. ヨーロッパの医療用接着剤市場の推定と予測、樹脂、2018〜2030年 (百万米ドル) (キロトン)

7.4.3. ヨーロッパの医療用接着剤市場の推定と予測、用途、2018〜2030年 (百万米ドル) (キロトン)

7.4.4. ヨーロッパの医療用接着剤市場の推定と予測、技術、2018年~2030年 (百万米ドル) (キロトン)

7.4.5. ドイツ

7.4.5.1. ドイツの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.5.2. ドイツの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.4.5.3. ドイツの医療用接着剤市場の技術別推計と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.5.4. ドイツの医療用接着剤市場の推定と予測:樹脂別、2018年~2030年(百万米ドル)(キロトン)

7.4.6. イギリス

7.4.6.1. イギリスの医療用接着剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.4.6.2. イギリスの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.4.6.3. イギリスの医療用接着剤市場の推定と予測:技術別、2018年~2030年 (百万米ドル) (キロトン)

7.4.6.4. イギリスの医療用接着剤市場の推定と予測:樹脂別、2018年~2030年(百万米ドル) (キロトン)

7.4.7. フランス

7.4.7.1. フランスの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.4.7.2. フランスの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.4.7.3. フランスの医療用接着剤市場の推定と予測:技術別、2018年~2030年 (百万米ドル) (キロトン)

7.4.7.4. フランスの医療用接着剤市場の推定と予測:樹脂別、2018年~2030年(百万米ドル) (キロトン)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域の医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5.2. アジア太平洋地域の医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.5.3. アジア太平洋地域の医療用接着剤市場の推定と予測、技術別、2018年~2030年 (百万米ドル) (キロトン)

7.5.4. アジア太平洋地域の医療用接着剤市場の推定と予測、樹脂別、2018〜2030年 (百万米ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 中国の医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5.5.2. 中国の医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.5.5.3. 中国の医療用接着剤市場の技術別推計と予測:2018年~2030年(百万米ドル) (キロトン)

7.5.5.4. 中国の医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

7.5.6. 日本

7.5.6.1. 日本の医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.5.6.2. 日本の医療用接着剤市場の推定と予測、技術別、2018年~2030年 (百万米ドル) (キロトン)

7.5.6.3. 日本の医療用接着剤市場の推定と予測:用途別、2018年~2030年(百万米ドル)(キロトン)

7.5.6.4. 日本の医療用接着剤市場の推定と予測、樹脂別、2018年~2030年 (百万米ドル) (キロトン)

7.5.7. インド

7.5.7.1. インドの医療用接着剤市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

7.5.7.2. インドの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.5.7.3. インドの医療用接着剤市場の推定と予測:技術別、2018年~2030年(百万米ドル) (キロトン)

7.5.7.4. インドの医療用接着剤市場の推定と予測:樹脂別、2018年~2030年(百万米ドル) (キロトン)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.6.2. 中東・アフリカの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.6.3. 中東・アフリカの医療用接着剤市場の技術別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.6.4. 中東・アフリカの医療用接着剤市場の推定と予測:2018年~2030年(樹脂別) (百万米ドル) (キロトン)

7.6.5. 南アフリカ

7.6.5.1. 南アフリカの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.6.5.2. 南アフリカの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.6.5.3. 南アフリカの医療用接着剤市場の技術別推定と予測:2018年~2030年 (百万米ドル) (キロトン)

7.6.5.4. 南アフリカの医療用接着剤市場の推定と予測:樹脂別、2018年~2030年(百万米ドル) (キロトン)

7.7. 南米アメリカ

7.7.1. 南米の医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.7.2. 中南米の医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.7.3. 中南米の医療用接着剤市場の推定と予測:技術別、2018年~2030年 (百万米ドル) (キロトン)

7.7.4. 中南米の医療用接着剤市場の推定と予測、樹脂別、2018〜2030年 (百万米ドル) (キロトン)

7.7.5. ブラジル

7.7.5.1. ブラジルの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

7.7.5.2. ブラジルの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

7.7.5.3. ブラジルの医療用接着剤市場の推定と予測:技術別、2018年~2030年 (百万米ドル) (キロトン)

7.7.5.4. ブラジルの医療用接着剤市場の推定と予測:樹脂別、2018年~2030年(百万米ドル)(キロトン)

第8章 競争環境 競合情勢

8.1. 主要企業、最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. バクスター・インターナショナル

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 製品種類のベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. C.R.バード社

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 製品種類のベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. デンツプライシロナ

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 製品種類のベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. 3M

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 製品種類のベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. ボスティック

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 製品種類のベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. H.B.フラー

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 製品種類のベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. ヘンケルAG & Co. KGaA

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 製品種類のベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. エイブリー・デニソン

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 製品種類のベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. ダウ

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 製品種類のベンチマーク

8.6.9.4. 戦略的イニシアティブ

8.6.10. アシュランド

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. 製品種類のベンチマーク

8.6.10.4. 戦略的イニシアティブ

8.6.11. コヘラメディカル社

8.6.11.1. 会社概要

8.6.11.2. 業績

8.6.11.3. 製品種類のベンチマーク

8.6.11.4. 戦略的イニシアティブ

表一覧

表1 医療用接着剤市場の推定と予測、用途別、2018〜2030年(百万米ドル)(キロトン)

表2 医療用接着剤市場の推定と予測:技術別、2018年〜2030年(百万米ドル)(キロトン)

表3 医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年(百万米ドル)(キロトン)

表4 医療用接着剤市場の地域別推計および予測、2018年〜2030年 (百万米ドル) (キロトン)

表5 北米医療用接着剤市場の推定と予測、2018〜2030年 (百万米ドル) (キロトン)

表6 北米医療用接着剤市場の推定と予測、用途別、2018〜2030年 (百万米ドル) (キロトン)

表7 北米医療用接着剤市場の推定と予測、樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表8 北米医療用接着剤市場の推定と予測、技術別、2018年〜2030年 (百万米ドル) (キロトン)

表9 米国の医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表10 米国の医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

表11 米国の医療用接着剤市場の推定と予測、樹脂別、2018〜2030年 (百万米ドル) (キロトン)

表12 米国の医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表13 カナダの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表14 カナダの医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表15 カナダの医療用接着剤市場の推定と予測、樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表16 カナダの医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表17 メキシコの医療用接着剤市場の推定と予測、2018〜2030年 (百万米ドル) (キロトン)

表18 メキシコの医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表19 メキシコの医療用接着剤市場の推定と予測、樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表20 メキシコの医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表21 ヨーロッパの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表22 ヨーロッパの医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表23 欧州の医療用接着剤市場の推定と予測、樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表24 ヨーロッパの医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表25 ドイツの医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

表26 ドイツの医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表27 ドイツの医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年(百万米ドル) (キロトン)

表28 ドイツの医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表29 イギリスの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表30 英国医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

表31 イギリスの医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表32 英国医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表33 フランスの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表34 フランスの医療用接着剤市場の推定と予測、用途別、2018年 – 2030年 (百万米ドル) (キロトン)

表35 フランスの医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表36 フランスの医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表37 アジア太平洋地域の医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表38 アジア太平洋地域の医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表39 アジア太平洋地域の医療用接着剤市場の推定と予測、樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表40 アジア太平洋地域の医療用接着剤市場の推定と予測、技術別、2018年〜2030年 (百万米ドル) (キロトン)

表41 中国の医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

表42 中国の医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表43 中国の医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表44 中国の医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表45 日本の医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

表46 日本の医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表47 日本の医療用接着剤市場の推定と予測、樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表48 日本の医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表49 インドの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表50 インドの医療用接着剤市場の推定と予測、用途別、2018年〜2030年 (百万米ドル) (キロトン)

表51 インドの医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年(百万米ドル)(キロトン)

表52 インド医療用接着剤市場の推定と予測:技術別、2018年〜2030年(百万米ドル) (キロトン)

表53 中東・アフリカ医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表54 中東・アフリカ医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

表55 中東・アフリカ医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年(百万米ドル)(キロトン)

表56 中東・アフリカ医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表57 南アフリカの医療用接着剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表58 南アフリカの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

表59 南アフリカの医療用接着剤市場の推定と予測:樹脂別、2018〜2030年 (百万米ドル) (キロトン)

表60 南アフリカの医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表61 南米医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

表62 南米医療用接着剤市場の推定と予測、用途別、2018〜2030年 (百万米ドル) (キロトン)

表63 南米医療用接着剤市場の推定と予測:樹脂別、2018年〜2030年 (百万米ドル) (キロトン)

表64 南米医療用接着剤市場の推定と予測:技術別、2018年〜2030年 (百万米ドル) (キロトン)

表65 ブラジルの医療用接着剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

表66 ブラジルの医療用接着剤市場の推定と予測、用途別、2018年~2030年 (百万米ドル) (キロトン)

表67 ブラジルの医療用接着剤市場の推定と予測:樹脂別、2018年~2030年 (百万米ドル) (キロトン)

表68 ブラジルの医療用接着剤市場の推定と予測:技術別、2018年~2030年 (百万米ドル) (キロトン)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 医療用接着剤市場:金額別分析

図11 医療用接着剤市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析 – PORTERS

図15 産業分析-PESTEL

図 16 製品 主要課題

図17 製品: 市場シェア、2024年および2030年

図18 アプリケーション 主要課題

図19 アプリケーション: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年 (百万米ドル) (キロトン)

図21 地域市場: 主要項目

図22 競合の分類

図23 各社の市場ポジショニング

図24 2024年の戦略マッピング

| ※参考情報 医療用接着剤は、医療現場や外科手術において、組織や器具を接合するために使用される特殊な材料です。これらの接着剤は、主に皮膚や筋肉、臓器の接合、そして医療器具の固定に利用されます。医療用接着剤は、通常、身体内に安全であり、感染のリスクを低減させるために設計されています。 医療用接着剤の種類には、いくつかの主要なカテゴリーがあります。その中でも特に一般的なものには、シアノアクリレート系接着剤、ポリウレタン系接着剤、エポキシ系接着剤、そして生体適合性接着剤が含まれます。シアノアクリレート系接着剤は、即時に強力な接着力を発揮するため、主に皮膚の傷処理や創傷管理に使用されます。皮膚の接着剤は、通常、水に強く、低刺激性であることが求められます。 ポリウレタン系接着剤は、柔軟性や耐久性に優れ、主に軟部組織の接合に用いられます。これらの接着剤は、体内での分解が遅いため、持続的な接合力を提供します。また、エポキシ系接着剤は、主に器具の固定や義肢の製作に用いられます。エポキシは、耐久性が高く、化学的耐性もあるため、外科手術や治療機器の用途に適しています。 生体適合性接着剤は、最近の医療技術の進展により、ますます重要性を増しています。これらの接着剤は、生体材料と相互作用するように設計されており、免疫反応や感染のリスクを低減することができます。さらに、生体適合性接着剤は、体内での使用に適しており、創傷の治癒を助ける機能も持っています。 医療用接着剤の用途は多岐にわたります。例えば、外科手術においては、創傷の閉鎖や内臓の接合、血管の接続などに使用されます。また、皮膚の裂傷や焼け傷、不幸な事故による創傷管理にも有効です。接着剤を使用することにより、従来の縫合やクリニック用のテープよりも迅速かつ効率的に傷を癒すことが可能です。 さらに、医療用接着剤は整形外科や眼科、耳鼻咽喉科、歯科など、さまざまな専門分野でも利用されています。整形外科では、骨折部位の接合やインプラントの固定に役立てられています。眼科では、角膜の修復や眼瞼の閉鎖に、耳鼻咽喉科では、鼓膜の修復などに応用されます。歯科では、義歯や補綴物の固定に医療用接着剤が使われることもあります。 最近では、医療用接着剤の開発に伴い、注射可能なフォームの接着剤や、特定の条件で硬化するもの、光で反応するものなど、新しい技術が登場しています。これにより、顕微鏡下での手術や、難しい位置での接合作業が容易になっています。また、ナノテクノロジーを利用した接着剤開発も進んでおり、接着性能の向上や、より生体適合性の高い材料の探索が行われています。 医療用接着剤は、効果的かつ安全な治療法の一環として、今後ますます重要な役割を果たすと考えられています。技術の進展により、さらなる用途の拡大や接着剤性能の向上が期待されており、医療現場における革新をもたらす可能性も秘めています。医療用接着剤は、安全で効果的な治療の実現に向けて、鋭意発展している分野の一つです。 |