工業用コーティング剤市場のトレンド/推進要因:

環境規制と持続可能性

個人および企業の間で環境の持続可能性に対する意識が高まっていることは、市場成長を支える主要な要因のひとつです。これとは別に、持続可能で環境にやさしい製品に対する需要の高まりが、メーカーに環境に配慮した取り組みを採用するよう促しています。さらに、企業は高性能を維持しながら環境への影響を低減するコーティング剤を開発するための研究開発に投資しています。さらに、各国の政府当局や国際機関は、コーティング剤に使用される揮発性有機化合物(VOC)や有害化学物質に対する規制を強化しています。これにより、環境に優しく、低VOCで水性のコーティング剤の開発が進められ、世界的な持続可能性の目標に沿ったものとなっています。

先進技術の統合

工業用コーティング剤へのナノテクノロジーの統合も、市場成長を支えるもう一つの大きな要因となっています。ナノコーティングは、硬度、耐スクラッチ性、耐食性などの特性を向上させるために、ナノスケールでの粒子操作を伴います。これとは別に、さまざまな業界で優れた保護と耐久性を提供するコーティングへの需要の高まりが市場の成長を後押ししています。さらに、薄く軽量で非常に効果的な保護層を提供できる能力により、自動車、航空宇宙、エレクトロニクス産業でのナノコーティング剤の使用が増加していることが、世界的な需要を牽引しています。さらに、ヘルスケアや食品加工におけるこれらのコーティング剤の広範な採用も市場に好影響を与えています。

デジタル化とスマートコーティング

インダストリー4.0やモノのインターネット(IoT)に牽引されたデジタル化とスマートコーティングへのシフトの高まりが市場を牽引しています。スマートコーティングは、温度、光、湿気などの外部刺激に反応し、それに応じて特性を適応させるように設計されています。さらに、航空宇宙産業分野における構造的損傷の検出や航空機の状態に関するリアルタイムのフィードバックの提供を目的としたこれらのコーティングの利用が増加していることも、世界的な需要を後押ししています。これとは別に、自動車産業における軽微な傷や損傷を修復する自己修復コーティングの採用が増加していることも、市場の成長を後押ししています。さらに、センサーとデータ収集機能をコーティングに統合することで、遠隔監視と予測保全が可能になり、ダウンタイムと運用コストを削減できます。

工業用コーティング剤業界の区分:

IMARC Groupは、世界の工業用コーティング剤市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、技術、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

- アクリル

- アルキド

- ポリウレタン

- エポキシ

- ポリエステル

- その他

アクリルが市場を独占

本レポートでは、製品別の市場の詳細な内訳と分析を提供しています。これには、アクリル、アルキド、ポリウレタン、エポキシ、ポリエステル、その他が含まれます。レポートによると、アクリルは耐久性と汎用性に優れた保護仕上げとして、さまざまな業界で一般的に使用されているため、最大のセグメントを占めています。さらに、腐食、紫外線(UV)放射、環境汚染物質に対する保護バリアを提供し、表面や機器の寿命を延ばします。アクリル塗料は優れた接着性を有しており、金属、コンクリート、木材などの基材との強固な結合を保証します。 また、水性および溶剤ベースのオプションを含むさまざまな処方で利用可能であり、水性アクリル塗料は揮発性有機化合物(VOC)の排出量が少なく環境にやさしく、溶剤ベースのものは乾燥時間が短いという特徴があります。さらに、アクリルコーティングは、光沢レベルや色などの特定の要件に合わせてカスタマイズすることができ、多様な産業ニーズに対応できます。

技術別内訳:

- 溶剤系

- 水系

- 粉体

- その他

溶剤系が最大の市場シェアを占める

このレポートでは、技術別の市場の詳細な内訳と分析を提供しています。これには、溶剤系、水系、粉体、その他が含まれます。報告書によると、溶剤型は乾燥が速いことから高速生産プロセスに適しており、市場の大部分を占めています。 溶剤型は、金属、プラスチック、木材、コンクリートなど、さまざまな表面に強固で滑らかな仕上げを形成します。 また、基材に強力に接着する能力により、腐食、摩耗、環境要因から保護する保護能力も高まります。さらに、これらのコーティング剤は仕上げの外観の面で幅広い仕上げ外観オプションを提供しており、特定の美的および機能的要件を満たすためのカスタマイズが可能です。また、優れた耐薬品性を発揮するため、過酷な化学薬品や溶剤にさらされる環境にも適しています。

エンドユーザー別:

- 一般工業

- 船舶

- 自動車および車両の再塗装

- 電子機器

- 航空宇宙

- 石油・ガス

- 鉱業

- 発電

- その他

一般工業が市場シェアの大半を占めている

エンドユーザー別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、一般工業、船舶、自動車および車両の再塗装、電子機器、航空宇宙、石油およびガス、採掘、発電、その他が含まれます。このレポートによると、一般工業は、さまざまな産業における表面や機器を保護するために設計された特殊な配合であるため、最大の市場セグメントとなっています。さらに、湿気や腐食性化学物質への暴露を防ぎ、機械や構造物の寿命を延ばす耐食性コーティング剤の使用が増加していることから、市場の見通しは明るい。これとは別に、環境に優しいコーティング剤がもたらす利点に対する企業の認識が高まっていることも、環境持続可能性への貢献、規制要件や企業の責任に関するイニシアティブへの適合など、一般工業用コーティング剤の採用を促進している。これらのコーティングは、酸、アルカリ、溶剤、その他の腐食性物質への暴露にも耐えることができます。

地域別内訳:

- 北米

- 米国

- カナダ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- その他

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他

- 中南米

- ブラジル

- メキシコ

- その他

- 中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、工業用コーティング剤市場で最大のシェアを占めています

また、市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。報告書によると、アジア太平洋地域はさまざまな産業が存在しているため、最大の市場シェアを占めている。さらに、アジア太平洋地域には人口が多いため、消費財に対する需要が高く、それが間接的に工業用コーティングの需要を押し上げている。これとは別に、中国やインドなどの国々は重要な製造拠点であり、機械、設備、建物に大量の工業用コーティングが必要とされている。さらに、工業用コーティングの塗布に熟練した労働力が利用できることも、もう一つの要因となっている。さらに、この地域におけるインフラプロジェクトへの投資の増加は、保護用および特殊コーティングの需要を押し上げています。

競合状況:

企業は、性能、耐久性、環境持続性を向上させる革新的なコーティング剤を開発するために、研究開発に継続的に投資しています。 腐食耐性、紫外線保護、化学物質や摩耗に対する耐性を向上させる配合の革新に重点的に取り組んでいます。 また、多くの企業は、揮発性有機化合物(VOC)が少なく、環境への影響を低減した環境に優しいコーティングの開発に重点的に取り組んでいます。それ以外にも、潜在的な顧客にリーチし、信頼のおけるプロバイダーとして認知されるよう、マーケティングやプロモーション活動に積極的に取り組んでいます。さらに、コーティングの一貫性と信頼性を維持するために、厳格な品質管理プロセスを実施しています。さらに、より幅広い市場にリーチできるよう、製造および流通能力の拡大も図っています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

- Akzo Nobel N.V.

- Axalta Coating Systems Ltd.

- BASF SE

- Chugoku Marine Paints Ltd.

- Hempel A/S

- Jotun

- Kansai Paint Co. Ltd.

- Nippon Paint Holdings Co., Ltd.

- PPG Industries Inc.

- The Sherwin-Williams Company

- Wacker Chemie AG

最近の動向:

- 2023年7月、BASF SEは、自動車OEMコーティングに100%再生可能エネルギーを使用すると発表した。これは、同社の二酸化炭素排出量削減に向けた取り組みである。

- 2023年5月、関西ペイント株式会社は、ベッカーズグループの会社からグローバル鉄道コーティング事業資産を買収すると発表した。

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 産業の主要トレンド

5 世界の工業用コーティング剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 アクリル

6.1.1 市場動向

6.1.2 市場予測

6.2 アルキド

6.2.1 市場動向

6.2.2 市場予測

6.3 ポリウレタン

6.3.1 市場動向

6.3.2 市場予測

6.4 エポキシ

6.4.1 市場動向

6.4.2 市場予測

6.5 ポリエステル

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 技術別市場規模

7.1 溶剤系

7.1.1 市場動向

7.1.2 市場予測

7.2 水系

7.2.1 市場動向

7.2.2 市場予測

7.3 粉体

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場

8.1 一般工業

8.1.1 市場動向

8.1.2 市場予測

8.2 船舶

8.2.1 市場動向

8.2.2 市場予測

8.3 自動車および車両補修

8.3.1 市場動向

8.3.2 市場予測

8.4 エレクトロニクス

8.4.1 市場動向

8.4.2 市場予測

8.5 航空宇宙

8.5.1 市場動向

8.5.2 市場予測

8.6 石油・ガス

8.6.1 市場動向

8.6.2 市場予測

8.7 鉱業

8.7.1 市場動向

8.7.2 市場予測

8.8 発電

8.8.1 市場動向

8.8.2 市場予測

8.9 その他

8.9.1 市場動向

8.9.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

10 推進要因、阻害要因、および機会

10.1 概要

10.2 推進要因

10.3 阻害要因

10.4 機会

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 バイヤーの交渉力

12.3 サプライヤーの交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競合状況

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロフィール

14.3.1 Akzo Nobel N.V.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務

14.3.1.4 SWOT分析

14.3.2 Axalta Coating Systems Ltd.

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務

14.3.2.4 SWOT分析

14.3.3 BASF SE

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務

14.3.3.4 SWOT分析

14.3.4 中国塗料株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務

14.3.4.4 SWOT分析

14.3.5 ヘンペル A/S

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 SWOT分析

14.3.6 ヨータン

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 SWOT分析

14.3.7 関西ペイント株式会社

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 日本ペイントホールディングス株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 PPGインダストリーズ社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務

14.3.9.4 SWOT分析

14.3.10 ザ・シェルウィン・ウィリアムズ・カンパニー

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務

14.3.10.4 SWOT分析

14.3.11 ワッカー・ケミーAG

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務

14.3.11.4 SWOT分析

これは一部の企業のみのリストであり、完全なリストはレポートに記載されていることにご留意ください。

図表一覧

図 1: 世界:工業用コーティング市場:主な推進要因と課題

図 2: 世界:工業用コーティング市場:売上高(10億米ドル単位)、2019年~2024年

図 3: 世界:工業用コーティング市場予測:売上高(10億米ドル単位)、2025年~2033年

図4:世界:工業用コーティング市場:製品別内訳(2024年、%表示

図5:世界:工業用コーティング市場:技術別内訳(2024年、%表示

図6:世界:工業用コーティング市場:エンドユーザー別内訳(2024年、%表示

図7:世界:工業用コーティング市場:地域別内訳(2024年、単位:%)

図8:世界:工業用コーティング(アクリル)市場:売上高(単位:百万米ドル)、2019年および2024年

図9:世界:工業用コーティング(アクリル)市場予測:売上高(単位:百万米ドル)、2025年~2033年

図10:世界:工業用コーティング(アルキド)市場:売上高(百万米ドル)、2019年および2024年

図11:世界:工業用コーティング(アルキド)市場予測:売上高(百万米ドル)、2025年~2033年

図12:世界:工業用コーティング(ポリウレタン)市場:売上高(百万米ドル)、2019年および2024年

図13:世界:工業用コーティング(ポリウレタン)市場予測:売上高(百万米ドル)、2025年~2033年

図14:世界:工業用コーティング(エポキシ)市場:売上高(百万米ドル)、2019年および2024年

図15:世界:工業用コーティング(エポキシ)市場予測:売上高(百万米ドル)、2025年~2033年

図16:世界:工業用コーティング(ポリエステル)市場:売上高(百万米ドル)、2019年および2024年

図17:世界:工業用コーティング(ポリエステル)市場予測:売上高(百万米ドル)、2025年~2033年

図18:世界:工業用コーティング(その他製品)市場:売上高(百万米ドル)、2019年および2024年

図19:世界:工業用コーティング(その他製品)市場予測:売上高(百万米ドル)、2025年~2033年

図20:世界:工業用コーティング(溶剤系)市場:売上高(百万米ドル)、2019年および2024年

図21:世界:工業用コーティング(溶剤系)市場予測:売上高(百万米ドル)、2025年~2033年

図22:世界:工業用コーティング(水系)市場:売上高(百万米ドル)、2019年および2024年

図23:世界:工業用コーティング(水系)市場予測:売上高(百万米ドル)、2025年~2033年

図24:世界:工業用コーティング(粉体ベース)市場:売上高(百万米ドル)、2019年および2024年

図25:世界:工業用コーティング(粉体ベース)市場予測:売上高(百万米ドル)、2025年~2033年

図26:世界:工業用コーティング(その他の技術)市場:売上高(百万米ドル)、2019年および2024年

図27:世界:工業用コーティング(その他の技術)市場予測:売上高(百万米ドル)、2025年~2033年

図28:世界:工業用コーティング(一般産業)市場:売上高(百万米ドル)、2019年および2024年

図29:世界:工業用コーティング(一般産業)市場予測:売上高(百万米ドル)、2025年~2033年

図30:世界:工業用コーティング(船舶)市場:売上高(百万米ドル)、2019年および2024年

図31:世界:工業用コーティング(船舶)市場予測:売上高(百万米ドル)、2025年~2033年

図32:世界:工業用コーティング(自動車および車両補修)市場:売上高(百万米ドル)、2019年および2024年

図33:世界:工業用コーティング(自動車および車両補修)市場予測:売上高(百万米ドル)、2025年~2033年

図34:世界:工業用コーティング(エレクトロニクス)市場:売上高(百万米ドル)、2019年および2024年

図35:世界:工業用コーティング(エレクトロニクス)市場予測:売上高(百万米ドル)、2025年~2033年

図36:世界:工業用コーティング(航空宇宙)市場:売上高(百万米ドル)、2019年および2024年

図37:世界:工業用コーティング(航空宇宙)市場予測:売上高(百万米ドル)、2025年~2033年

図38:世界:工業用コーティング(石油・ガス)市場:売上高(百万米ドル)、2019年および2024年

図39:世界:工業用コーティング(石油・ガス)市場予測:売上高(百万米ドル)、2025年~2033年

図40:世界:工業用コーティング(採掘)市場:売上高(百万米ドル)、2019年および2024年

図41:世界:工業用コーティング(採掘)市場予測:売上高(百万米ドル)、2025年~2033年

図42:世界:工業用コーティング(発電)市場:売上高(百万米ドル)、2019年および2024年

図43:世界:工業用コーティング(発電)市場予測:売上高(百万米ドル)、2025年~2033年

図44:世界:工業用コーティング(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年および2024年

図45:世界:工業用コーティング(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025年~2033年

図46:北米:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図47:北米:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図48:米国:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図49:米国:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図50:カナダ:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図51:カナダ:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 52: アジア太平洋地域:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図 53: アジア太平洋地域:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 54: 中国:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図55:中国:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図56:日本:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図57:日本:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図58:インド:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図59:インド:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図60:韓国:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図61:韓国:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図62:オーストラリア:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図63:オーストラリア:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図64:インドネシア:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図65:インドネシア:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図66:その他:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図67:その他:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図68:ヨーロッパ:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図69:ヨーロッパ:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 70: ドイツ:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図 71: ドイツ:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 72: フランス:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図 73: フランス:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 74: 英国:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図 75: 英国:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 76:イタリア:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図 77:イタリア:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 78:スペイン:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図 79: スペイン:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 80: ロシア:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図 81: ロシア:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図82:その他:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図83:その他:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図84:中南米:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図85:中南米:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図86:ブラジル:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図87:ブラジル:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図88:メキシコ:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図89:メキシコ:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図90:その他:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図91:その他:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図92:中東およびアフリカ:工業用コーティング市場:売上高(百万米ドル)、2019年および2024年

図93:中東およびアフリカ:工業用コーティング市場:国別内訳(%)、2024年

図 94: 中東およびアフリカ:工業用コーティング市場予測:売上高(百万米ドル)、2025年~2033年

図 95: 世界:工業用コーティング業界:推進要因、阻害要因、機会

図 96: 世界:工業用コーティング業界:バリューチェーン分析

図 97: 世界:工業用コーティング業界:ポーターのファイブフォース分析

表の一覧

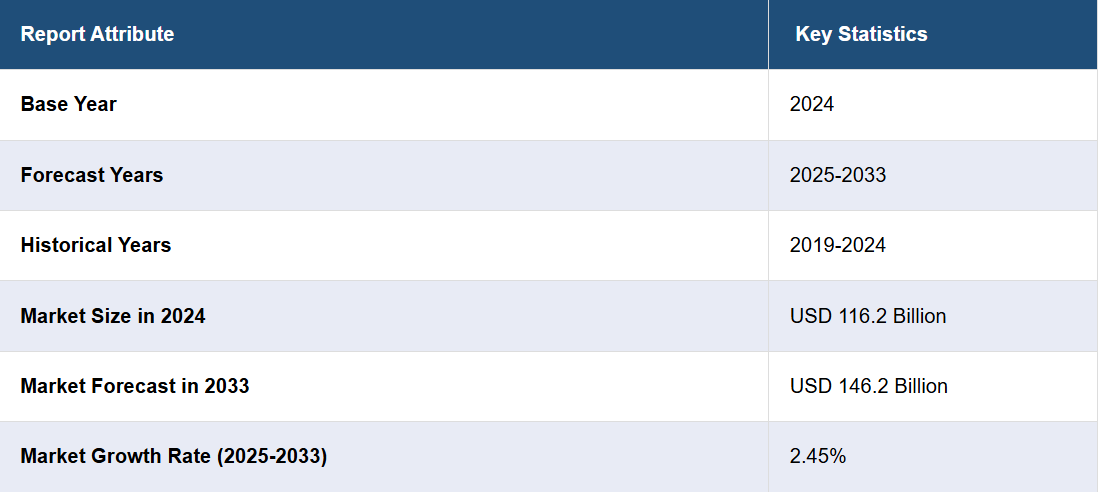

表1:世界:工業用コーティング市場:主な業界ハイライト、2024年および2033年

表2:世界:工業用コーティング市場予測:製品別内訳(百万米ドル)、2025年~2033年

表3:世界:工業用コーティング市場予測:技術別内訳(百万米ドル)、2025年~2033年

表4:世界:工業用コーティング市場予測:エンドユーザー別内訳(百万米ドル)、2025年~2033年

表5:世界:工業用コーティング市場予測:地域別内訳(百万米ドル)、2025年~2033年

表6:世界:工業用コーティング市場:競合構造

表7:世界:工業用コーティング市場:主要企業

| ※参考情報 工業用コーティング剤は、主に産業分野で使用される塗料やフィルムであり、基材の表面に塗布して様々な保護機能や装飾的な役割を果たします。これらは、金属、プラスチック、木材などの素材に適用され、耐久性や耐腐食性、摩耗性を向上させるために利用されます。工業用コーティング剤には多くの種類があり、それぞれに特有の特性や用途があります。 工業用コーティング剤の種類として、まずはエポキシ系コーティングがあります。エポキシ系は、優れた接着性や耐薬品性を持ち、工場や倉庫の床に広く使用されています。また、エポキシ塗料は、耐水性や耐候性にも優れ、外部環境での利用にも適しています。 次にポリウレタン系コーティングが挙げられます。ポリウレタンは柔軟性があり、衝撃に強い特性を持つため、自動車部品や家電製品の表面塗装に多く使用されています。さらに、このコーティングは紫外線に対する耐性も高く、屋外での使用にも適しています。 アクリル系コーティングは、その透明度が高く、光沢のある仕上がりになるため、装飾的な目的でも使用されます。アクリル系は速乾性があり、従って工場の生産効率を向上させることができます。加えて、アクリルは耐候性にも優れ、屋外の構造物に最適です。 フッ素系コーティングは、耐久性と化学的安定性が非常に高いことから、特に腐食性の強い環境や高温条件下での使用に適しています。このコーティングは、例えば航空機の部品や化学プラントの設備に使用され、環境への影響を最小限に抑えることができます。 工業用コーティング剤は、単に保護するだけでなく、機能的な役割も果たします。例えば、耐熱性が要求される部品には耐熱コーティングが施され、高温環境下でも性能を維持します。また、防錆コーティングは、金属の表面を劣化から守るために化学処理を行います。特に、海洋環境や化学工場など、過酷な条件下での耐性能を発揮することが求められます。 用途について考えると、工業用コーティング剤は様々な分野で利用されています。自動車産業では、車両のボディや部品の保護、防錆処理に使用され、耐久性を求められる部品や仕上げに適した塗料が選ばれます。また、電子機器の製造においても、基板や部品を保護するために使用されます。 さらに、機械加工や製造業では、加工部品の表面保護や腐食防止のためにコーティングが重要です。建築業界では、外壁や床の保護にコーティング剤が使用され、耐候性や美観を保つ役割を果たします。食品工場では、衛生管理の観点からもこれらのコーティング剤が重要で、洗浄や消毒が容易な表面を提供します。 関連技術として、コーティング剤には新たな技術が導入されています。例えば、ナノ技術を用いたコーティングは、従来のコーティング剤に比べて機能性が向上し、薄膜であっても高い保護性能を発揮します。また、自己修復機能を持つコーティング剤の開発も進んでおり、表面に傷がついた場合に自動的に修復する機能を持つものも現れています。 さらに、環境への配慮が高まる中で、水性塗料や低揮発性有機化合物(VOC)を含む塗料が注目されており、環境に優しい製品の開発が進んでいます。これにより、工業用コーティング剤の選定には、性能だけでなく、環境負荷の低減も重要な要素となっています。 このように、工業用コーティング剤は多様な種類や用途を持ち、関連技術も急速に進化しています。各分野でのニーズに応じた適切な選択が、効率的で持続可能な産業活動を支える鍵となります。 |