個人用薬物送達システム業界におけるプラスチックは、スマートポリマーの統合への大きな転換期を迎えています。これらのポリマーは、pH、温度、酵素活性などの生理的刺激に反応するように設計されており、精密で時間制御可能な薬物放出メカニズムを実現しています。これにより、患者中心の治療アプローチが革命的に進化しています。特に、生分解性および生体吸収性プラスチック材料の開発が急速に進展しており、投与後のデバイス回収の必要性を排除する点が注目されています。この傾向は、精密医療への医療の移行という広範な潮流と一致し、治療効果の最適化と全身的な副作用の軽減を実現しています。さらに、ナノテクノロジーとポリマー科学の融合は、ポリマーナノ粒子やマイクロニードルパッチなどのイノベーションを促進し、次世代のパーソナライズド医薬品送達システムにおけるプラスチックの役割をさらに強化しています。

ドライバー、機会、制約

オーダーメイドの薬剤製剤に対する需要の増加は、パーソナライズド薬物送達システムにおけるプラスチックの採用を加速する重要な要因です。薬物遺伝学と3D印刷技術の進展により、製造者は個人の遺伝的プロファイル、代謝、疾患特性に適合したポリマーベースの薬剤キャリアを設計できるようになりました。プラスチックは、生体適合性、柔軟性、機能性を備えた薬剤キャリアを製造する上で比類ない汎用性を提供し、バイオアベイラビリティの向上と部位特異的な薬剤放出を実現します。さらに、がん、糖尿病、神経疾患などの慢性疾患の有病率の増加は、患者中心の薬物送達モデルの必要性を強化しており、プラスチックは高度で適応性があり、侵襲性の低いシステムを構築する上で重要な役割を果たしています。

持続可能な医療材料に対する規制と環境面の注目が高まる中、パーソナライズド薬物送達向けに生体適合性・生分解性ポリマーを開発するメーカーにとって、大きなビジネスチャンスが生まれています。PLA(ポリ乳酸)、PCL(ポリカプロラクトン)、PHA(ポリヒドロキシアルカノエート)を基にした薬物キャリアの需要が急増しており、これらの材料は薬物の長期安定性を維持しつつ、環境への悪影響を最小限に抑える特性を持っています。この変化は、医療用プラスチック廃棄物の削減と患者安全の向上を目的とした政府のインセンティブと研究開発資金によってさらに加速されています。次世代のポリマー複合材料(生分解性と高度な薬物封入技術を統合した製品)に投資する企業は、特にグローバルな医療規制に準拠した持続可能なソリューションを求める製薬企業から競争優位性を獲得する可能性があります。

その有望な可能性にもかかわらず、個人用医薬品デリバリーシステムにおけるプラスチック市場は、製品開発と商業化を遅らせる重大な規制上の障害に直面しています。FDA、EMAを含む地域ごとの規制当局の承認プロセスは、生体適合性、分解特性、毒性プロファイルに関する厳格な試験を要求します。多くの新規プラスチック配合物は、臨床評価と市販後監視を要するため、製造業者にとって開発期間の延長とコンプライアンスコストの増加を招いています。さらに、マイクロプラスチック汚染やポリマーと人体組織の長期的な相互作用に関する懸念が高まり、業界プレイヤーは安全性検証と素材革新に多額の投資を余儀なくされており、これにより市場のスケーラビリティに制約が課されています。

タイプ別洞察と動向

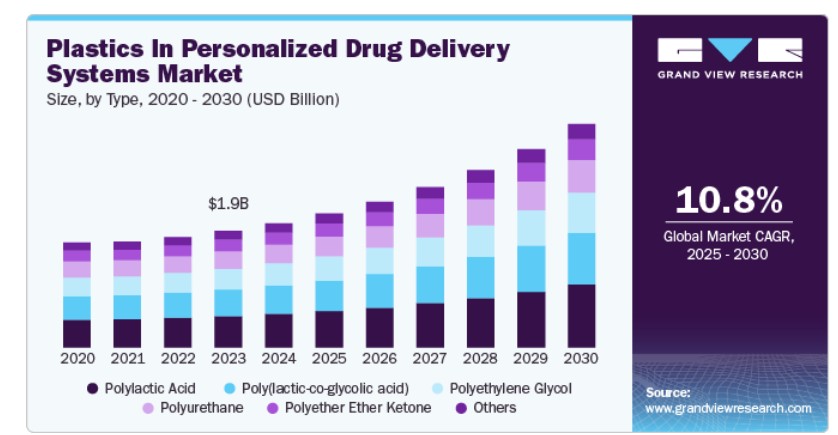

ポリ乳酸(PLA)は、2024年に売上高でパーソナライズド薬物送達システム業界のプラスチック市場シェアの27.16%を占め、最も大きなシェアを占めています。この成長は、持続可能な医療材料への規制当局の重点強化に起因しています。生分解性かつ生体吸収性ポリマーであるPLAは、環境問題と患者安全の両方を満たすため、グローバルな持続可能性目標と一致しています。

単回使用可能な生体適合性薬物キャリアの需要増加—特に注射用ナノ粒子、マイクロスフィア、経皮パッチなどの応用分野—が、PLAの先進的な薬物送達メカニズムへの統合を加速しています。さらに、主要な製薬企業と医療機器メーカーは、EUの医療機器規制(MDR)やFDAの生体適合性基準に準拠するため、PLAベースのソリューションへの投資を強化しており、これにより市場成長が後押しされています。

糖尿病、がん、自己免疫疾患などの慢性疾患の増加は、持続性注射剤(LAI)療法を可能にするポリ乳酸-コ-グリコール酸(PLGA)ベースの薬物送達システムへの需要を後押ししています。PLGAの優れた生分解性、制御された薬物放出特性、およびFDAの承認は、持続性放出薬、タンパク質療法、ワクチンキャリアの配合に最適なポリマーとして位置付けています。

mRNAベースのワクチンとモノクローナル抗体療法の拡大は、PLGAを精密で制御された患者に優しい薬物投与のための重要な材料としてさらに位置付けています。主要な製薬企業が投与頻度の削減と治療遵守の向上に注力する中、PLGAベースの製剤は次世代のパーソナライズド薬物送達システムにおいて勢いを増しています。

最終用途の洞察と動向

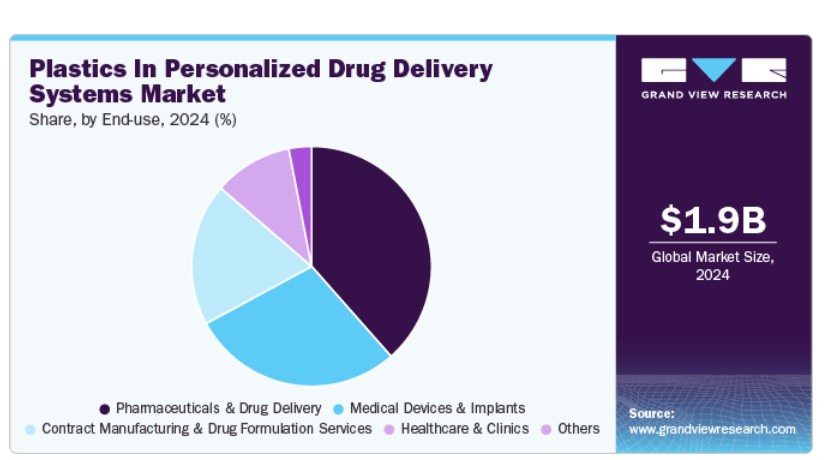

医薬品および薬物送達システムは、2024年に売上高ベースでパーソナライズド薬物送達システム業界のエンドユーザーセグメンテーションにおいて38.49%の市場シェアを占め、プラスチック市場を支配しています。これは、ナノテクノロジーを活用した薬物送達システムへの移行が加速していることに起因します。リポソーム、デンドリマー、ポリマーミセルなどのポリマーナノキャリアの進展は、薬物の生体利用率、溶解性、細胞内取り込みを革新しています。

主要なバイオテクノロジー企業は、スマートポリマーマトリックスへの積極的な投資を進め、プラスチックを活用して薬剤の封入、部位特異的放出、患者順守の向上を図っています。さらに、製薬大手と材料科学企業との戦略的提携は、プラスチックベースのナノ製剤の商業化を加速させ、精密医療とバイオロジクスの需要拡大に伴い、このセグメントの急速な拡大を後押ししています。

生分解性ポリマーベースのインプラントの採用拡大は、医療機器・インプラントセグメントにおける主要な成長要因です。薬物放出ステント、眼内レンズ、整形外科用スキャフォールドなど、高度なポリマーベースのインプラントは、治療効果を向上させつつ二次手術の必要性を排除する点で注目されています。

3D印刷技術とポリマーバイオマテリアルの統合は、患者個々のニーズに合わせた埋め込み型薬物送達システムのカスタマイズをさらに可能にしています。規制当局が安全で効果的なインプラント材料を推進する中、医療機器メーカーは、患者アウトカムを改善しつつ、制御された局所的治療を提供する生分解性ポリマーソリューションへの移行を加速しています。

地域別動向

アジア太平洋地域は、2024年にグローバルなパーソナライズド薬物送達システム市場で最大の売上高シェア40.40%を占め、世界市場をリードしています。アジア太平洋地域は、精密医療の採用拡大とポリマー工学の進展を背景に、ポリマーベースのパーソナライズド薬物送達分野の成長が加速する高成長地域として浮上しています。

同地域の製薬・バイオテクノロジー産業の急速な発展、特にインド、日本、韓国では、標的指向型・制御型薬物放出に応用可能なスマートで刺激応答性ポリマー製薬キャリアの革新が促進されています。慢性疾患の増加、高齢化、政府主導の医療デジタル化プログラムが、自己調節型ポリマー製インプラントやマイクロ流体ポリマー製薬ディスペンサーを含む次世代ポリマー製薬デリバリー技術への投資を後押ししています。

北米のパーソナライズド薬物送達システムにおけるプラスチック市場動向

北米では、精密医療と先端材料科学への強力な資金投入を背景に、バイオ医薬品研究とポリマーベースの薬物送達イノベーションが急拡大しています。同地域の確立された医療インフラと、ファイザー、モデナ、ジョンソン・エンド・ジョンソンなどの製薬大手による高い研究開発投資が、パーソナライズド薬物送達における生分解性・生体応答性プラスチックの採用を後押ししています。

米国におけるパーソナライズド医薬品デリバリーシステム市場動向

米国では、規制環境がパーソナライズド医薬品デリバリーシステムにおけるプラスチックの採用を加速する主要な要因となっています。特に、FDAの革新的なポリマーベースの薬物キャリアに対する進歩的な姿勢が背景にあります。3Dプリントポリマーベースのインプラントや生分解性ポリマーナノ粒子などの新規薬物送達技術に対する迅速な承認プロセスは、製薬企業が最先端のポリマー配合の開発を促進しています。持続的かつ標的指向型の薬物放出に特化した生分解性ポリマーを専門とするバイオテクノロジー系スタートアップ企業や材料科学企業の存在が、市場拡大をさらに後押ししています。

欧州におけるパーソナライズド薬物送達システム市場におけるプラスチックの動向

欧州では、医療分野における持続可能性への強い推進が、パーソナライズド医薬品送達システムにおけるバイオベースドおよび生分解性プラスチックの採用を大幅に促進しています。EU医療機器規制(MDR)が安全性と環境基準を強化する中、製薬企業と医療機器メーカーは、薬物封入や制御放出アプリケーション向けに、ポリヒドロキシアルカノエート(PHA)やポリ乳酸(PLA)などの生体適合性・環境配慮型ポリマー材料への投資を拡大しています。同地域の強力なバイオテクノロジーエコシステム、特にドイツ、フランス、オランダでは、標的療法向けのポリマーナノメディシンや生分解性ポリマー架橋材の開発が進んでいます。

中国におけるパーソナライズド医薬品デリバリーシステム市場は、予測期間中に成長が見込まれています。中国は、戦略的な政府施策、地域バイオテクノロジーの進展、高技術医薬品製造を支援する規制改革を通じて、ポリマーベースのパーソナライズド薬物送達ソリューションの採用を積極的に推進しています。Made in China 2025政策は、生分解性、生体吸収性、知能化ポリマー材料の研究開発を優先し、持続性注射剤、標的療法、経皮薬物パッチへの応用を促進しています。中国国家医薬品監督管理局(NMPA)が新規ポリマーベースの薬物送達システムの承認を加速する中、国内の製薬大手企業とバイオテクノロジースタートアップは、ポリマーナノキャリア、スマートハイドロゲルベースの薬物放出システム、パーソナライズドポリマーインプラントへの投資を急速に拡大しています。

パーソナライズド薬物送達システムにおける主要プラスチック企業動向

パーソナライズド薬物送達システムにおけるプラスチック市場は、複数の主要企業が市場を支配する激しい競争状態にあります。主要企業には、BASF SE、Evonik Industries、Corbion、Eastman Chemical Company、DuPont de Nemours, Inc.、DSM、Lubrizol Corporation、Arkema、Celanese Corporation、およびAvient Corporationが含まれます。この市場は、主要企業がイノベーションと市場成長を牽引する競争の激しい環境が特徴です。これらの企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

パーソナライズド医薬品デリバリーシステム用プラスチックの主要企業:

以下の企業は、パーソナライズド医薬品デリバリーシステム用プラスチック市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- BASF SE

- Evonik Industries

- Corbion

- Eastman Chemical Company

- DuPont de Nemours, Inc.

- DSM

- Lubrizol Corporation

- Arkema

- Celanese Corporation

- Avient Corporation

最近の動向

- 2024年11月、AvantiumとSCGCは、生分解性かつリサイクル可能な素材であるPLGAポリエステル(ポリ乳酸)の開発を推進するため、パートナーシップを強化しました。両社は、AvantiumのVolta Technology(二酸化炭素をグリコール酸に変換する技術)を用いたPLGAのパイロット生産に関する複数年の契約を締結しました。

- 2023年7月、医薬品とライフサイエンス分野で豊富な経験を持つCDバイオパーティクルズは、PLGAを基盤とした新たな薬物送達システムシリーズを発売しました。これらのシステムは、in vitroとin vivoの両方の応用を目的とし、多様な表面改質を施した生体適合性・生分解性PLGAナノ粒子を含んでいます。これらのナノ粒子はいずれも、異なる種類の薬物を輸送し、分解から保護し、生物材料との相互作用を強化する機能を備えています。新製品ラインには、ストレプトアビジンコーティングPLGAナノ粒子、機能化PLGAナノ粒子、機能化蛍光磁気PLGAナノ粒子が含まれます。

グローバルなパーソナライズド薬物送達システム用プラスチック市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国レベルでのボリュームと収益の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチは、パーソナライズド薬物送達システム用プラスチック市場レポートを、タイプ、エンドユース、地域に基づいてセグメント化しています:

- タイプ別見通し(量、キロトン;売上高、米ドル百万、2018年~2030年)

- ポリ乳酸(PLA)

- ポリ(乳酸-コ-グリコール酸)(PLGA)

- ポリエチレングリコール(PEG)

- ポリウレタン(PU)

- ポリエーテルエーテルケトン(PEEK)

- その他

- 最終用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 医薬品および薬物送達

- 医療機器およびインプラント

- 受託製造および薬物製剤サービス

- 医療およびクリニック

- その他

- 地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次データの種類と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章. パーソナライズド医薬品デリバリーシステムにおけるプラスチック市場変数、動向、および範囲

3.1. グローバルなパーソナライズド医薬品デリバリーシステムにおけるプラスチック市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠性

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章. パーソナライズド医薬品デリバリーシステム市場におけるプラスチック:タイプ別見通しと予測

4.1. パーソナライズド医薬品デリバリーシステム市場におけるプラスチック:タイプ別動向分析(2024年と2030年)

4.1.1. ポリ乳酸(PLA)

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. ポリ(乳酸-コ-グリコール酸)(PLGA)

4.1.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.3. ポリエチレングリコール(PEG)

4.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.4. ポリウレタン(PU)

4.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.5. ポリエーテルエーテルケトン(PEEK)

4.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.1.6. その他

4.1.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第5章. パーソナライズド医薬品デリバリーシステム市場におけるプラスチック:最終用途別見通しと予測

5.1. パーソナライズド医薬品デリバリーシステム市場におけるプラスチック:最終用途別動向分析、2024年と2030年

5.1.1. 医薬品および医薬品デリバリー

5.1.1.1. 市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.2. 医療機器・インプラント

5.1.2.1. 市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.3. 受託製造・医薬品製剤サービス

5.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.4. 医療・クリニック

5.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.5. その他

5.1.5.1. 市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

第6章. パーソナライズド医薬品デリバリーシステム市場におけるプラスチックの地域別見通し推計と予測

6.1. 地域別概要

6.2. パーソナライズド医薬品デリバリーシステム市場におけるプラスチックの地域別動向分析(2024年と2030年)

6.3. 北米

6.3.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.3.2. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.3.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.4.2. 市場推定値と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.3.4.3. 市場推定値と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.5.2. 市場規模と予測(種類別)(2018年~2030年)(百万ドル)(キロトン)

6.3.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.6.2. 市場規模推計と予測、種類別、2018年~2030年(百万ドル)(キロトン)

6.3.6.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.2. 市場規模と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.4.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.4.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.5.2. 市場規模と予測(種類別)(2018年~2030年)(百万ドル)(キロトン)

6.4.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.6.2. 市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)(キロトン)

6.4.6.3. 市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.7.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.4.7.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.8.2. 市場規模推計と予測、種類別、2018年~2030年(百万米ドル)(キロトン)

6.4.8.3. 市場規模推計と予測、最終用途別、2018年~2030年(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.5.2. 市場規模推計と予測、種類別、2018年~2030年(百万ドル)(キロトン)

6.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.4.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.5.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.5.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.5.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.5.6. 日本

6.5.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万) (キロトン)

6.5.6.2. 市場規模推計と予測、種類別、2018年~2030年(百万ドル)(キロトン)

6.5.6.3. 市場規模推計と予測、最終用途別、2018年~2030年(百万ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.7.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.5.7.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.8.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.5.8.3. 市場規模推計と予測、最終用途別、2018年~2030年(米ドル百万) (キロトン)

6.6. 中南米

6.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万)(キロトン)

6.6.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.6.4.2. 市場規模と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

6.6.4.3. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.6.5.2. 市場規模と予測(種類別)(2018年~2030年)(百万ドル)(キロトン)

6.6.5.3. 市場推定値と予測、最終用途別、2018年~2030年(米ドル百万)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.2. 市場規模推計と予測、種類別、2018年~2030年(米ドル百万) (キロトン)

6.7.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万) (キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測(2018年~2030年)(百万米ドル)(キロトン)

6.7.4.2. 市場規模と予測(種類別)(2018年~2030年)(百万米ドル)(キロトン)

6.7.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.5.2. 市場規模推計と予測(タイプ別)、2018年~2030年(百万ドル)(キロトン)

6.7.5.3. 市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/最終ユーザーの一覧

7.3. 競争動向

7.3.1. 企業別市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. BASF SE

7.4.3.2. Evonik Industries

7.4.3.3. Corbion

7.4.3.4. イーストマン・ケミカル・カンパニー

7.4.3.5. デュポン・デ・ネムールズ・インク

7.4.3.6. DSM

7.4.3.7. ルブリゾル・コーポレーション

7.4.3.8. アルケマ

7.4.3.9. セレネーズ・コーポレーション

7.4.3.10. アビエント・コーポレーション

表の一覧

表1. 略語一覧

表2. タイプ別市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表3. ポリ乳酸(PLA)市場規模推計と予測(2018年~2030年)(百万ドル)(キロトン)

表4. ポリ(乳酸-コ-グリコール酸) (PLGA) 市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

表5. ポリエチレングリコール (PEG) 市場推定値と予測、2018年~2030年 (USD百万) (キロトン)

表6. ポリウレタン(PU)市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

表7. ポリエーテルエーテルケトン(PEEK)市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

表8. その他市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表9. 医薬品および薬物送達市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表10. 医療機器・インプラント市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表11. 受託製造・医薬品製剤サービス市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表12. 医療・クリニック市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表13. その他市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表14. 北米のパーソナライズド医薬品デリバリーシステム用プラスチック市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

表15. 北米のパーソナライズド医薬品デリバリーシステム用プラスチック市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

表16. 米国におけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表17. 米国におけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表18. カナダにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表19. カナダにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表20. メキシコにおけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)(キロトン)

表21. メキシコにおけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表22. 欧州の個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)(キロトン)

表23. 欧州の個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表24. ドイツのパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)(キロトン)

表25. ドイツのパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表26. イギリスにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表27. イギリスにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表28. フランスにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表29. フランスにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表30. イタリアの個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)(キロトン)

表31. イタリアの個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表32. スペインの個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表33. スペインの個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表34. アジア太平洋地域におけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表35. アジア太平洋地域におけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表36. 中国のパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表37. 中国のパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表38. インドの個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表39. インドの個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表40. 日本の個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表41. 日本の個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表42. 韓国の個人用医薬品送達システム市場におけるプラスチックの市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表43. 韓国の個人用医薬品送達システム市場におけるプラスチックの市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表44. オーストラリアの個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表45. オーストラリアの個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表46. 中南米の個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)(キロトン)

表47. 中南米の個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表48. ブラジルにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表49. ブラジルにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表50. アルゼンチンにおけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表51. アルゼンチンにおけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表52. 中東・アフリカ地域におけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表53. 中東・アフリカ地域におけるパーソナライズド医薬品デリバリーシステム用プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表54. サウジアラビアの個人用医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(百万ドル)(キロトン)

表55. サウジアラビアの個人用医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表56. 南アフリカにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(種類別)、2018年~2030年(米ドル百万)(キロトン)

表57. 南アフリカにおけるパーソナライズド医薬品送達システム用プラスチック市場規模推計と予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し – 種類と用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 パーソナライズド医薬品デリバリーシステム市場におけるプラスチック(タイプ別):主要なポイント

図13 パーソナライズド医薬品デリバリーシステム市場におけるプラスチック(タイプ別):市場シェア(2024年と2030年)

図14 パーソナライズド医薬品デリバリーシステム市場におけるプラスチック(最終用途別):主要なポイント

図15 パーソナライズド医薬品デリバリーシステム市場におけるプラスチック(用途別):市場シェア(2024年と2030年)

図16 パーソナライズド医薬品デリバリーシステム市場におけるプラスチック(地域別):主要なポイント

図17 パーソナライズド医薬品デリバリーシステム市場におけるプラスチック(地域別):市場シェア(2024年と2030年)

| ※参考情報 個人用医薬品投与システムにおけるプラスチックの役割は、近年の医療技術の進展によりますます重要性を増しています。プラスチックは、様々な特性を持ち、医薬品の効果的な投与を実現するために利用される材料です。個人用医薬品投与システムは、患者一人一人の特性やニーズに合わせて設計されており、プラスチックはその構造や機能の一部に広く利用されます。 プラスチックには、さまざまな種類があります。有名なものにはポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、およびポリカーボネート(PC)などがあります。これらのプラスチックは、耐薬品性、柔軟性、軽量性、加工のしやすさ、そしてコストパフォーマンスなどの特性を持っており、医薬品の保存や投与に適した材料として選ばれています。特に、ポリプロピレンは耐熱性と化学的な安定性が高いため、注射器やポンプなどの医療機器に広く使用されています。 個人用医薬品投与システムにおけるプラスチックの用途は多岐にわたります。まず、薬剤の封入や保存に関する用途があります。プラスチック製の容器や注射器は、薬剤が外部の環境に影響を受けずに保管できるため、薬剤の劣化を防ぎます。また、プラスチックは軽量であり、持ち運びが容易であるため、患者が自宅で自己投与する際にも利便性を提供します。 次に、プラスチックは投与デバイスの構造に利用されます。たとえば、薬剤を定量的に投与するためのポンプや、経皮吸収を促進するパッチなどが考えられます。これらのデバイスは、プラスチックの成形性によって複雑な形状や機能を持たせることができるため、個人用医薬品投与システムにおいて革新的な技術の実現が可能となります。 さらに、プラスチックは生体適合性を持つ材料として改良されています。生体適合性プラスチックは、体内での使用が可能であり、細胞に対して影響を与えない特性を持っています。これにより、インプラントデバイスや持続的な薬剤放出デバイスなどが開発されています。これらのデバイスは、特定の部位に長時間にわたり薬剤を届けることができるため、治療効果を高めることに寄与します。 関連技術に関しては、ナノテクノロジーの発展がプラスチックによる個人用医薬品投与システムに新たな可能性をもたらしています。ナノ粒子を用いることで、薬剤の放出特性をコントロールしたり、特定の細胞や組織をターゲットにすることができます。このようにして、薬剤の効果を最大化し、副作用を最小限に抑えることが期待されています。 また、3Dプリンティング技術の進展もプラスチックの利用に拍車をかけています。個々の患者のニーズに応じた形状や構造のデバイスを迅速に製造できるため、個人用医薬品投与システムのカスタマイズが容易になります。これにより、患者にとって最適な医療を提供するための新しいアプローチが生まれています。 個人用医薬品投与システムにおけるプラスチックの利点は、その柔軟性と適応性にあります。医療分野における要求に応じて種類や特性を選ぶことができ、今後も新しい技術の進展と共に発展していくことが予想されます。これにより、患者の健康状態や治療結果を向上させるための重要な要素として、プラスチックは引き続き重要な役割を果たすでしょう。 |