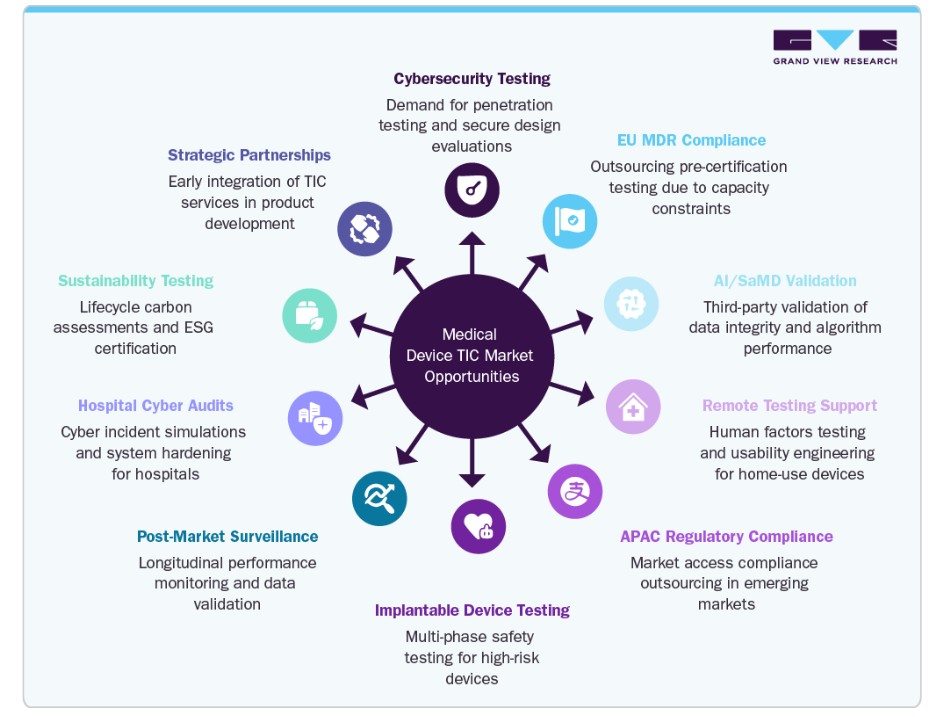

地域を跨ぐ複数の規制当局(米国FDA、EU MDR、中国のNMPAなど)からの監視強化により、コンプライアンス、安全性確保、市場アクセス加速のための第三者TIC専門家の需要が高まっています。さらに、デバイス設計の複雑化、特にソフトウェア、接続性、AIの統合が進む中、多くの社内チームが不足する高度なテスト能力が求められており、成長機会が生まれています。さらに、コスト圧力の高まりとオペレーション効率の向上の必要性から、特に中小規模の製造業者においてTICサービスのアウトソーシングが促進されています。医療機器のグローバル貿易の拡大も、標準化された認証サービスの需要を後押ししています。

高リスクで技術的に高度なクラスIIおよびIIIの医療機器(埋め込み型デバイス、アクティブ治療システム、デジタル診断機器など)の商業化が加速する中、臨床検証、電気安全、生体適合性、サイバーセキュリティテストの要件が強化されています。これらのデバイスは多分野にわたるTIC専門知識を必要とし、専門的な第三者サービスプロバイダーの需要を増加させています。さらに、市場後監視(PMS)、安全性監視報告、定期的安全性更新報告(PSUR)の義務化により、市場後証拠の生成とコンプライアンス活動の量と複雑さが増加しています。例えば、欧州連合の医療機器規則(MDR)と体外診断用医療機器規則(IVDR)は、特にクラスIIおよびIIIの医療機器に対してより厳格なコンプライアンス評価を導入しました。規制当局は、医療機器のライフサイクル全体にわたる継続的な性能評価を要求することが多く、OEMは反復的なテスト、リスク管理、有害事象分析を資格を有するTICパートナーにアウトソーシングする傾向にあります。

さらに、グローバルな規制当局は、通知機関および承認代理人に対する監督を強化し、承認や更新に必要な技術文書基準を向上させています。例えば、2021年4月、FDAはULを医療機器安全試験におけるISO/IEC 17025規格に準拠した試験所として、適合性評価認証スキーム(ASCA)の下で認定しました。これにより、規制遵守の圧力が高まる中、OEMは規制リスクの軽減、スケジュール短縮、コスト構造の最適化を図るため、認定された能力、越境規制知識、統合されたテストポートフォリオを有するTICベンダーとの連携を強化しています。その結果、TICアウトソーシング市場は、取引ベースのサービスモデルから、規制インテリジェンスと品質システム専門知識を組み込んだ長期的な規制遵守指向のパートナーシップへと移行しています。

医療機器の製造とサプライチェーンのグローバル化は、グローバルな医療機器試験、検査、認証(TIC)アウトソーシング業界の成長を加速する主要な構造的要因です。OEMがコスト、関税、規制リスクを軽減するため、複数の地域に生産を多様化させる中で、TIC要件はより複雑化し、多管轄区域にまたがり、頻度が増加しています。この地理的分散は、FDA(米国)、MDR(EU)、PMDA(日本)などの地域固有の規制枠組みやISO、IEC規格への一貫したコンプライアンスを確保するため、独立した第三者検証が不可欠となっています。さらに、契約製造組織(CMO)の増加と設計、組立、部品製造におけるアウトソーシングの強化は、品質保証の複雑さを高めています。グローバルなサプライチェーンは追跡可能性と責任追及のリスクを拡大し、特にインプラント、診断機器、デジタル接続デバイスなどの高リスクカテゴリーにおいて、エンドツーエンドのTICサービスへの需要を拡大しています。

並行して、デバイスサプライチェーンにおけるリアルタイムデータ交換とソフトウェア統合は、厳格なサイバーセキュリティとソフトウェア検証監査を必要とし、医療機器TICアウトソーシング市場の成長をさらに拡大しています。さらに、規制当局が輸入デバイスに対する監視を強化する中、製造メーカーは市場参入を迅速化しつつコンプライアンス違反を最小化するため、第三者TICプロバイダーへの依存度を高めています。例えば、2023年3月、米国食品医薬品局(FDA)は、2023年総合予算法(オムニバス法)の下で「医療機器のサイバーセキュリティ確保」に関する第524B条を導入し、すべての新しい医療機器の市場前申請にサイバーセキュリティ情報を包含することを義務付けました。これは、連邦食品医薬品化粧品法(FD&C法)における初の法的拘束力を持つサイバーセキュリティ要件であり、クラスIIおよびIIIの医療機器の申請に適用されます。これにより、TICアウトソーシングは、グローバルな医療機器製造エコシステムにおける取引ベースのコンプライアンス機能から、戦略的なリスク軽減手段へと進化しています。

技術動向

技術革新は、医療機器のテスト、検査、認証(TIC)アウトソーシング業界を、より迅速で正確なライフサイクル統合型コンプライアンスサービスにより変革しています。AI/MLツールのTICワークフローへの統合は、リスク予測、異常検出、自動化されたテストデータ分析を強化しており、特にSaMDやAI搭載診断機器のような複雑なデバイスにおいて重要です。デジタルツインとバーチャルテスト環境は、多様な生理的条件やサイバーセキュリティシナリオ下でのデバイス動作のシミュレーションに increasingly 活用され、検証までの時間とコストを削減しています。さらに、クラウドベースのコンプライアンスプラットフォームは、文書管理、監査トレイル、多地域規制対応を効率化し、OEMがテスト進捗と規制対応状況のリアルタイム可視化を支援しています。これらの技術は、医療機器がますます接続化、ソフトウェア依存化、進化するサイバーセキュリティと性能規制の下で規制対象となる中で、不可欠な役割を果たしています。

競争環境は、TICプロバイダーが専門的なデジタル能力と業界特化型のM&Aに投資する中で変化しています。TÜV SÜD、Intertek、SGSなどの市場リーダーは、サイバーセキュリティラボ、SaMDテストユニット、現実世界データ分析をポートフォリオに追加しています。デジタルヘルススタートアップやCDMOとの協業が一般的になり、TICサービスの早期段階での統合が可能になっています。自動化されたコンプライアンスエンジンやバーチャルバリデーションプラットフォームを提供するスタートアップも参入し、テクノロジーを活用したコンプライアンス提供のハイブリッドモデルが形成されています。グローバルなラボネットワーク、規制コンサルティングの専門性、デジタルサービスオーケストレーションを保有するTICプレーヤーは、より迅速でスケーラブルかつ規制に準拠したTICソリューションの需要拡大を最も効果的に活用できる立場にあります。

価格分析

グローバルな医療機器テスト、検査、認証(TIC)アウトソーシング市場は、ターゲット市場の規制複雑さ、デバイスのリスク分類、必要なバリデーションサービスの深度と広さに主に駆動される階層化された価格構造を示しています。米国FDA、EU MDR/IVDR、その他の国家当局が、性能試験、サイバーセキュリティ保証、市場監視の要件を拡大するに伴い、価格が上昇傾向にあります。特に、高リスクかつソフトウェア依存度の高い医療技術においてこの傾向が顕著です。

低リスクのクラスIデバイスでは、価格帯は一般的にUSD 5,000からUSD 15,000で、基本的な電気安全、ラベル表示、文書化遵守をカバーします。クラスIIデバイスは、より広範な機能試験、リスク分析、限定的な人間工学的評価が必要で、デバイス接続性や対象市場によりUSD 20,000からUSD 75,000の範囲に及ぶことがあります。

クラスIIIの医療機器(例:埋め込み型デバイスや生命維持システム)は最も高額な価格帯に該当します。機械的、生物学的、臨床的、サイバーセキュリティ試験が必要のため、TICサービスパッケージはUSD 100,000からUSD 500,000を超える場合もあります。地理的要因も医療機器のTICサービス料金に大きく影響します。

北米では、特にクラスII/IIIの接続デバイス向けのTICサービスは、FDAガイドラインに基づく厳格なサイバーセキュリティ要件と文書化基準により、10~15%のプレミアムが課されています。欧州連合(EU)では、MDR/IVDR準拠がさらに高い価格水準を招いており、通知機関の不足と多言語技術文書の必要性から、米国水準の15~20%上回る場合が一般的です。一方、アジア太平洋地域(インド、マレーシア、インドネシアなど)では、現在、米国やEUの料金水準より30~40%低いコスト効率の良いTICサービスが利用可能です。ただし、これらの国では現地の規制基準(インドMDRやASEAN MDAの調和など)が求められるため、料金は上昇傾向にあります。

さらに、医療機器のテスト、検査、認証(TIC)アウトソーシング業界では、価値ベースの価格設定モデルが台頭しています。TICプロバイダーは、市場前検証、規制提出支援、継続的な市場後監視をカバーする統合コンプライアンスパッケージを提供しています。継続的なサイバーセキュリティ監視やリアルタイム規制情報提供を特徴とするサブスクリプションベースのモデルも、特にデジタルヘルス企業やクラスIIIデバイスを管理するCDMO(契約開発製造組織)の間で普及しています。

サービスインサイト

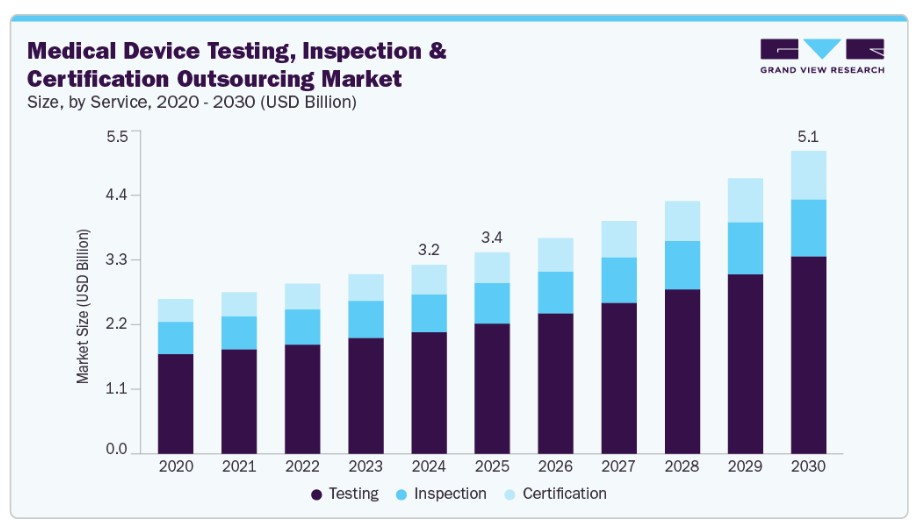

テストサービスセグメントが市場を支配し、2024年に64.77%の最高売上シェアを占めました。このセグメントの成長は、高リスク(クラスII/III)デバイスの複雑化と規制監視の強化に起因しています。このセグメントは、電気安全、生体適合性、機械的強度、ソフトウェア検証、サイバーセキュリティテストなど、グローバルな規制当局が求める幅広い評価を含んでいます。接続型、埋め込み型、ソフトウェア搭載型デバイスの採用拡大は、特にユーザビリティ工学、AIアルゴリズム検証、ペネトレーションテストなどの分野で専門的なテストサービスの需要を強化しています。

さらに、OEMは厳格な規制スケジュール下でコンプライアンスリスクを軽減し、市場投入を加速するため、第三者試験機関に高度な設備へのアクセスを依存する傾向が強まっています。例えば、2023年6月、DEKRAはAI駆動型医療機器および産業製品における安全性とセキュリティの需要増加に対応するため、専用のAIテストおよび認証サービスを開始しました。この戦略的展開により、DEKRAはAI安全認証の主要プロバイダーとしての地位を強化し、新興のAI保証市場におけるシェア拡大と次世代技術における競争優位性を獲得しました。

一方、認証サービスセグメントは、分析期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。このセグメントの成長ポテンシャルの高さは、EU MDR/IVDR、米国FDA要件、ISO 13485基準など、グローバルな規制監視の強化と必須準拠要件の拡大に起因しています。認証は、品質システム、製品適合性、サイバーセキュリティの準備状況、臨床安全性の第三者検証を含むプロセスで、特に高リスクのクラスII/III医療機器やソフトウェアベースのデバイスにおいて重要です。欧州におけるアドバイザリー機関の不足と、アジア太平洋地域(APAC)およびラテンアメリカにおける規制枠組みの拡大が、認証サービスの需要を加速させ、容量制約と価格上昇を引き起こしています。OEMは、CEマーク取得、FDA 510(k)/PMA支援、事前認証ギャップ評価、多地域調和戦略などにおいて、TICプロバイダーへの依存度を高めています。

デバイスクラス別動向

2024年、グローバルな医療機器テスト、検査、認証(TIC)アウトソーシング市場において、クラスII医療機器が最大の売上シェアを占めました。これは、その中程度のリスクプロファイルと厳格な規制監視によるものです。これらのデバイスクラスには、輸液ポンプ、電動車椅子、診断画像システム、手術用ドレープなどが含まれ、性能、生体適合性、電磁波適合性に関する広範な試験が求められます。このセグメントの成長は、FDAとEU MDR枠組み下的の規制拡大、第三者検証の需要増加、接続性やソフトウェアコンポーネントなどの技術統合の加速によりさらに促進されています。OEMが複雑な承認プロセスをナビゲートするためアウトソーシングを増加させることで、クラスII医療機器向けの専門的なTICサービスの需要がさらに高まっています。

一方、クラスI医療機器セグメントは、分析期間中に大幅な年平均成長率(CAGR)で成長すると推定されています。手術器具、包帯、非動力式診断ツールなどの低リスク製品の高ボリュームと頻繁な規制更新が、セグメントの成長ポテンシャルを後押ししています。低リスクプロファイルにもかかわらず、ISO 13485規格とのグローバルな整合性や、インドのCDSCO通知やASEAN MDAガイドラインなどの国別規制要件の強化により、コンプライアンス要件が厳格化しています。これにより、製造メーカーは安全性の検証、ラベル表示、生体適合性試験などの重要なTICサービスをアウトソーシングし、多国間規制環境における市場参入の効率化とコスト効率の管理を推進しています。

エンドユーザー動向

2024年、医療機器メーカーはグローバルな医療機器テスト、検査、認証(TIC)業界で最大の売上シェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれています。これは、医療業界の厳格な規制要件と技術的複雑化の進展が要因です。ウェアラブルデバイス、診断機器、埋め込み型医療機器などの先進機器の採用拡大は、特に先進国や規制の厳しい市場において、品質とコンプライアンスの厳格な要件を招いています。TICサービスは、これらのデバイスがFDAやISO認証などの国際基準を満たすことを証明するために不可欠です。これらの認証は、患者安全と市場アクセスに不可欠です。さらに、医療機器のイノベーションの急速な進展、特に生体適合性試験やサイバーセキュリティ評価など、専門知識を要する分野でのニーズが高まっています。これにより、メーカーは市場投入時間を短縮し、イノベーションに集中できるよう、これらの分野で専門知識を有するTICプロバイダーの需要が増加しています。

製薬およびバイオテクノロジー企業セグメントは、組み合わせ製品、薬物送達デバイス、診断機器への参入拡大を背景に、予測期間中に大幅な成長が見込まれています。バイオロジクス、mRNAベースの療法、ウェアラブルインジェクターの急増は、統合された試験と規制サービスへの需要を増加させています。これらの企業は、FDA、EMA、MDRの要件を満たすため、生体適合性試験、抽出物・溶出物(E&L)試験、サイバーセキュリティ検証においてTICプロバイダーに依存する傾向が強まっています。さらに、アウトソーシングはコンプライアンスのタイムラインを短縮し、社内規制負担を軽減し、特にがん、糖尿病、希少疾患の治療領域をターゲットとするクラスII/IIIの薬物・医療機器複合製品において、進化するグローバル基準との整合性を確保します。

地域別動向

欧州の医療機器テスト、検査、認証アウトソーシング市場は2024年に43.50%の売上高シェアを占め、最大市場となりました。この成長は、臨床証拠の強化、リスク管理、市場監視を要求する厳格なEU MDRおよびIVDR規制に後押しされています。通知機関の不足はテストのボトルネックを引き起こし、OEMが迅速なコンプライアンス達成のためアウトソーシングを増加させています。さらに、デジタルヘルス、ウェアラブル、AIベースのデバイスにおけるTICサービス需要の増加、国境を越えた調和圧力、サイバーレジリエンス強化の要請が、欧州市場における複雑な規制経路をナビゲートするため、第三者専門家への依存を加速させています。

ドイツの医療機器の試験、検査、認証アウトソーシング市場は、欧州地域で最も高い売上高シェアを占めています。この優位性は、欧州連合医療機器規則(EU MDR)を含む厳格な規制基準への準拠が、包括的な試験と認証プロセスを必要とする点に起因しています。さらに、ドイツの堅固な医療インフラと品質保証への重点が、専門的なTICサービスへの需要を後押ししています。人工知能やデジタルヘルスソリューションの統合といった技術革新も、試験の効率性と精度を向上させることで、市場の拡大に寄与しています。

イギリスにおける医療機器のテスト、検査、認証のアウトソーシング市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、MHRAが定めるUKCA要件に基づくブレグジット後の規制再編により、国内メーカーとグローバルなOEMがイギリス固有のテストと認証を取得する必要に迫られていることが主な要因です。NHSのデジタルヘルスとAI搭載デバイス調達増加は、厳格な適合性評価を必要としています。さらに、英国規格協会(BSI)の調和化努力と、MHRAのネットワーク接続医療機器の臨床安全に関するガイドラインに基づくサイバーセキュリティ検証の需要拡大は、企業を第三者TICパートナーとの連携に促し、市場アクセス加速と継続的なコンプライアンス確保を可能にしています。

イタリアの医療機器テスト、検査、認証アウトソーシング市場は、2024年に欧州で大きなシェアを占めました。この成長は、医療機器の複雑化により高度なテスト手法が必要となり、コスト効率の良いコンプライアンスソリューションの需要が増加しているためです。さらに、厳格な規制基準への重点と専門的なTICサービスの必要性が、製造企業がこれらの機能をアウトソーシングし、市場アクセスを迅速化し製品品質を維持するためです。デジタルヘルス技術の統合とイタリアの医療インフラの拡大も、市場の成長を後押ししています。

北米医療機器テスト、検査、認証アウトソーシング市場動向:

北米は2024年にグローバル医療機器テスト、検査、認証アウトソーシング業界で第2位の売上高シェアを占めました。これは、地域内の主要な業界プレイヤー、先進的な規制枠組みの組み合わせ、およびイノベーションへの強い焦点に起因しています。同地域の厳格な規制要件、特に米国食品医薬品局(FDA)が定める基準は、医療機器の安全性と有効性を確保するため、包括的な試験と認証プロセスを必要としています。この規制枠組みは、製造企業が複雑なコンプライアンス環境を効率的にナビゲートするため、専門的なTICサービスを求めるよう促しています。さらに、人工知能(AI)やインターネットオブシングス(IoT)などの先進技術を採用した医療機器の複雑化は、高度な試験手法を必要とし、TICアウトソーシングの需要をさらに拡大しています。

米国医療機器テスト、検査、認証アウトソーシング市場動向

2024年、米国における医療機器テスト、検査、認証アウトソーシング市場は北米で最大の売上高シェアを占めました。この成長は、FDAのサイバーセキュリティ要件の進化(例:FD&C法第524B条)や接続型デバイス向けの事前提出ガイドラインに起因しています。さらに、Breakthrough Devicesなどの迅速化イノベーションプログラムやAI/MLベースの製品提出の増加が、専門的な検証の需要を強化しています。責任リスクの増加とパンデミック後のFDAの監視強化により、OEMは特にSaMDやクラスII/III治療薬において、加速したコンプライアンス、技術文書支援、リスクベースのテストのため、認定された第三者ラボとの連携を強化しています。

メキシコの医療機器試験、検査、認証アウトソーシング市場は、2024年に北米市場で相当な売上シェアを占めました。市場成長は、米国およびグローバルOEMの主要なニアショアリング拠点としての戦略的立地、コスト効率の良い製造、北米市場への近接性が要因です。さらに、カリフォルニア・バハ・バイオテック・クラスター(バハ・カリフォルニア州)などの医療機器製造クラスターの集中は、メキシコのTICサービスへの魅力を高めています。医療機器の複雑化と国際基準への準拠の必要性から、製造メーカーは市場への早期参入と製品品質の維持のため、TICサービスをアウトソーシングする傾向が強まっています。

アジア太平洋医療機器テスト、検査、認証アウトソーシング市場動向

アジア太平洋地域の医療機器テスト、検査、認証アウトソーシング業界は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。この地域の成長は、急速な経済成長と医療費の増加に起因しています。医療機器の複雑化は高度なテスト手法の必要性を高め、コスト効率の良いコンプライアンスソリューションの需要が増加しています。さらに、厳格な規制基準への重点と専門的なTICサービスの必要性が、製造業者にこれらの機能をアウトソーシングさせる要因となっています。これにより、市場への早期参入と製品品質の維持が確保されます。

2024年時点で、中国医療機器のテスト、検査、認証アウトソーシング市場はアジア太平洋地域で最大の売上高シェアを占めました。国家医薬品監督管理局(NMPA)の規制プロセス簡素化と国際基準への整合化に向けた取り組みが、専門的なTICサービスの需要を増加させています。さらに、デジタルヘルス技術の導入と中国の医療インフラの拡大が、市場の成長をさらに後押ししています。

インドの医療機器の試験、検査、認証アウトソーシング市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。市場成長の主な要因は、グローバル基準に準拠した厳格な規制枠組みを導入した「医療機器規則(MDR)2017」の施行です。同国の「Make in India」イニシアチブに基づく国内製造の拡大は、OEMが第三者検査を通じて堅固なコンプライアンスを確保するよう促しています。さらに、大規模な農村人口向けの低コスト診断機器の採用拡大、医療インフラへの政府投資の増加、および新興の地元認定検査ラボの台頭が、アウトソーシング需要を加速させています。変化する規制環境と品質基準の向上は、厳格な市場アクセスと輸出要件を満たすため、社内からアウトソーシングへのTICサービス移行を促進しています。

日本の医療機器テスト、検査、認証アウトソーシング市場は、高齢化社会と先進医療技術への注目が高まる中で成長を遂げています。医薬品医療機器等法(PMDA)基準を含む厳格な規制環境は、徹底したテストと認証プロセスを要求し、医療分野のTICアウトソーシングサービス需要を増加させています。

医療機器のテスト、検査、認証(TIC)アウトソーシング企業の主要な動向

医療機器のテスト、検査、認証アウトソーシング市場における主要企業は、SGS、TÜV SÜD、Intertek、UL、Bureau Veritasなど、専門サービスを提供する主要企業間の激しい競争が特徴的です。これらの企業は、高度なテスト技術、戦略的な買収、サービスポートフォリオの拡大を活用し、変化する規制要件と技術的複雑さに対応しています。市場リーダーは、特に新興市場への地理的拡大に焦点を当て、接続デバイスへの需要増加に対応するため、デジタルとサイバーセキュリティテスト能力への大規模な投資を進めています。OEMや規制機関との協業パートナーシップは、グローバルな競争優位性を強化し、イノベーションと包括的なコンプライアンスソリューションの推進に貢献しています。

主要な医療機器テスト、検査、認証アウトソーシング企業:

以下の企業は、医療機器テスト、検査、認証アウトソーシング市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- SGS SA

- Intertek Group plc

- Eurofins Scientific SE

- DEKRA CERTIFICATION B.V.

- UL Solutions Inc.

- TÜV SÜD

- ALS Limited

- Bureau Veritas SA

- NSF International

- Element Materials Technology

- Nelson Labs

- Pace Analytical Life Sciences

- ITS Testing Services

- DNV (Det Norske Veritas)

- Korea Testing Certification

最近の動向

- 2024年7月、SGS SAは米国でGossamer Security Solutions、コロンビアでAnalisis Quimico y Microbiologico SAS(AQM)およびCromanal SASの買収を発表しました。これらの買収は、特にITセキュリティ認証分野におけるGossamerの取得を通じて、SGSのサイバーセキュリティ能力を強化することを目的としています。一方、AQMとCromanalは、SGSのコロンビアの医薬品試験市場における存在感を強化します。

- 2023年6月、アプラス・テクノロジーズ・インクは、フランスで材料試験と研究開発の主要な技術パートナーであるレスコルを買収しました。この買収により、同社は欧州でのサービス提供範囲を拡大しました。

グローバル医療機器試験、検査、認証アウトソーシング市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントの売上高成長予測と最新トレンド分析を提供します。本調査では、Grand View Researchはグローバル医療機器試験、検査、認証アウトソーシング市場レポートをサービス、医薬品分類、最終用途、地域に基づいてセグメント化しています:

- サービス別見通し(売上高、米ドル百万、2018年~2030年)

- 試験

- 検査

- 認証

- デバイスクラス別見通し(売上高、米ドル百万、2018年~2030年)

- クラスI

- クラスII

- クラスIII

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 医療機器企業

- 製薬およびバイオテクノロジー企業

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア

- タイ

- インドネシア

- マレーシア

- シンガポール

- 台湾

- ラテンアメリカ

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- イスラエル

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. バリューチェーンに基づく分析(モデル2)

1.7.3. 多変量分析(モデル3)

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 医療機器のテスト、検査、認証アウトソーシング市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 技術的進歩

3.4. 価格モデル分析

3.5. 市場分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析

3.5.3. COVID-19の影響分析

3.5.4. 米国の関税影響分析

第4章 医療機器のテスト、検査、認証アウトソーシング市場:サービス推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 医療機器のテスト、検査、認証アウトソーシング市場:サービス動向分析

4.3. 医療機器の試験、検査、認証アウトソーシング市場の見積もりおよび予測(サービス別、2018年~2030年)(百万ドル)

4.4. 試験

4.4.1. 試験市場の見積もりおよび予測(2018年~2030年)(百万ドル)

4.5. 試験

4.5.1. 検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

4.6. 認証

4.6.1. 認証市場の見積もりおよび予測(2018年~2030年、百万ドル)

第5章 医療機器テスト、検査、認証アウトソーシング市場:デバイスクラス別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 医療機器テスト、検査、認証アウトソーシング市場:デバイスクラス別動向分析

5.3. 医療機器の試験、検査、認証アウトソーシング:市場規模と予測(デバイスクラス別)、2018年~2030年(百万米ドル)

5.4. クラスI

5.4.1. クラスI市場規模と予測、2018年~2030年(百万米ドル)

5.5. クラスII

5.5.1. クラスII市場規模と予測(2018年~2030年、百万ドル)

5.6. クラスIII

5.6.1. クラスIII市場規模と予測(2018年~2030年、百万ドル)

第6章 医療機器の試験、検査、認証アウトソーシング市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 医療機器の試験、検査、認証アウトソーシング市場:最終用途別動向分析

6.3. 医療機器の試験、検査、認証アウトソーシング:最終用途別市場推定値と予測、2018年~2030年 (百万米ドル)

6.4. 医療機器メーカー

6.4.1. 医療機器メーカー市場推定値と予測、2018年~2030年(百万米ドル)

6.5. 製薬およびバイオテクノロジー企業

6.5.1. 製薬およびバイオテクノロジー企業市場推定値と予測、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. その他市場規模推計と予測、2018年~2030年(百万米ドル)

第7章 医療機器の試験、検査、認証アウトソーシング市場:地域別推計とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年と2030年

7.3. グローバル医療機器試験、検査、認証アウトソーシング市場推定値と予測(地域別)、2018年~2030年(百万ドル)

7.4. 北米

7.4.1. 北米医療機器試験、検査、認証アウトソーシング市場推定値と予測、2018年~2030年 (百万ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. アメリカ合衆国医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. カナダ医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. メキシコ医療機器の試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年) (百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. イギリス医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. ドイツの医療機器試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. フランス医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. イタリアの医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年、百万ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. スペインの医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. デンマークの医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. スウェーデン医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. ノルウェーの医療機器試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年) (USD百万)

7.6. アジア太平洋

7.6.1. アジア太平洋医療機器試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(USD百万)

7.6.2. 中国

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 中国医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

7.6.3. 日本

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 日本の医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. インドの医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 韓国の医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. オーストラリアの医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. タイの医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.8. インドネシア

7.6.8.1. 主要国動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. インドネシアの医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

7.6.9. マレーシア

7.6.9.1. 主要国動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. マレーシアの医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.10. シンガポール

7.6.10.1. 主要国動向

7.6.10.2. 競争状況

7.6.10.3. 規制枠組み

7.6.10.4. シンガポール医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.11. 台湾

7.6.11.1. 主要国動向

7.6.11.2. 競争状況

7.6.11.3. 規制枠組み

7.6.11.4. 台湾の医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. ブラジル医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. アルゼンチン医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万米ドル)

7.7.4. コロンビア

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. コロンビアの医療機器試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万米ドル)

7.7.5. チリ

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. チリ医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 南アフリカ医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. サウジアラビアの医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. アラブ首長国連邦(UAE)医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. クウェート医療機器の試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.6. イスラエル

7.8.6.1. 主要な国別動向

7.8.6.2. 競争状況

7.8.6.3. 規制枠組み

7.8.6.4. イスラエル医療機器試験、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.1.1. 市場リーダー

8.1.2. 新興企業

8.2. 企業市場ポジション分析、2024年(企業ヒートマップ分析)

8.3. 企業プロファイル

8.3.1. SGS SA

8.3.1.1. 参加企業の概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. Intertek Group plc

8.3.2.1. 参加企業の概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. Eurofins Scientific SE

8.3.3.1. 参加企業の概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. DEKRA CERTIFICATION B.V.

8.3.4.1. 参加者の概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. UL Solutions Inc.

8.3.5.1. 参加者の概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. TÜV SÜD

8.3.6.1. 参加者の概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. ALS Limited

8.3.7.1. 参加者の概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Bureau Veritas SA

8.3.8.1. 参加者の概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. NSF International

8.3.9.1. 参加者の概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Element Materials Technology

8.3.10.1. 参加者の概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. ネルソン・ラボラトリーズ

8.3.11.1. 参加者の概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ペース・アナリティカル・ライフサイエンス

8.3.12.1. 参加者の概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. ITSテストサービス

8.3.13.1. 参加者の概要

8.3.13.2. 財務実績

8.3.13.3. サービスベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. DNV (Det Norske Veritas)

8.3.14.1. 参加者の概要

8.3.14.2. 財務実績

8.3.14.3. サービスベンチマーク

8.3.14.4. 戦略的イニシアチブ

8.3.15. 韓国試験認証

8.3.15.1. 参加者の概要

8.3.15.2. 財務実績

8.3.15.3. サービスベンチマーク

8.3.15.4. 戦略的イニシアチブ

表の一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医療機器テスト、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万ドル)

表4 グローバル医療機器テスト、検査、認証アウトソーシング市場(機器クラス別)、2018年~2030年(百万ドル)

表5 グローバル医療機器試験・検査・認証アウトソーシング市場(用途別)、2018年~2030年(百万ドル)

表6 グローバル医療機器試験・検査・認証アウトソーシング市場(地域別)、2018年~2030年(百万ドル)

表7 北米医療機器の試験、検査、認証アウトソーシング市場(国別)、2018年~2030年(百万ドル)

表8 北米医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万ドル)

表9 北米医療機器の試験、 検査および認証アウトソーシング市場、機器クラス別、2018年~2030年(百万ドル)

表10 北米医療機器の試験、検査および認証アウトソーシング市場、最終用途別、2018年~2030年 (百万ドル)

表11 米国医療機器の試験、検査、認証アウトソーシング市場、サービス別、2018年~2030年(百万ドル)

表12 米国医療機器の試験、検査、認証アウトソーシング市場、機器クラス別、2018年~2030年 (USD百万)

表13 米国医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(USD百万)

表14 カナダ医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表15 カナダ医療機器の試験、検査、認証アウトソーシング市場(機器クラス別)、2018年~2030年 (USD百万)

表16 カナダ医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(USD百万)

表17 メキシコ医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(USD百万)

表18 メキシコ医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表19 メキシコ医療機器試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(百万米ドル)

表20 欧州医療機器試験、検査、認証アウトソーシング市場(国別)、2018年~2030年(百万米ドル)

表21 欧州医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年 – 2030(米ドル百万)

表22 欧州医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(米ドル百万)

表23 欧州医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(米ドル百万)

表24 イギリス医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万ドル)

表25 イギリス医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万ドル)

表26 イギリス医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、 2018 – 2030(米ドル百万)

表27 ドイツの医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018 – 2030(米ドル百万)

表28 ドイツの医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万ドル)

表29 ドイツの医療機器試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年 (USD百万)

表30 フランス 医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(USD百万)

表31 フランス 医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(USD百万)

表32 フランス医療機器試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(百万ドル)

表33 イタリア医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万ドル)

表34 イタリアの医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万ドル)

表35 イタリアの医療機器試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(百万ドル)

表36 スペインの医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表37 スペインの医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表38 スペインの医療機器試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(百万ドル)

表39 デンマークの医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万ドル)

表40 デンマークの医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万ドル)

表41 デンマークの医療機器試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年 (USD百万)

表42 スウェーデン医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(USD百万)

表43 スウェーデン医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(USD百万)

表44 スウェーデン医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(百万米ドル)

表45 ノルウェー医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表46 ノルウェー医療機器の試験、検査、認証アウトソーシング市場(機器クラス別)、 2018 – 2030(米ドル百万)

表47 ノルウェーの医療機器試験、検査、認証アウトソーシング市場(用途別)、2018 – 2030(米ドル百万)

表48 アジア太平洋地域の医療機器試験、検査、認証アウトソーシング市場(国別)、2018 – 2030(米ドル百万)

表49 アジア太平洋地域医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表51 アジア太平洋地域医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(百万米ドル)

表52 日本医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万ドル)

表53 日本医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年 (USD百万)

表54 日本の医療機器試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(USD百万)

表55 中国の医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年 (USD百万)

表56 中国医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(USD百万)

表57 中国医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(USD百万)

表58 インドの医療機器試験・検査・認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表59 インドの医療機器試験・検査・認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表60 インドの医療機器試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年 (USD百万)

表61 オーストラリアの医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(USD百万)

表62 オーストラリアの医療機器試験、検査、認証アウトソーシング市場(機器クラス別)、2018年~2030年(USD百万)

表63 オーストラリア医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(百万米ドル)

表64 韓国医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表65 韓国医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表66 韓国医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(百万米ドル)

表67 タイの医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表68 タイの医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表69 タイ医療機器試験・検査・認証アウトソーシング市場(用途別)、2018年~2030年(百万ドル)

表70 インドネシア医療機器試験・検査・認証アウトソーシング市場(サービス別)、2018年~2030年 (USD百万)

表71 インドネシアの医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(USD百万)

表72 インドネシアの医療機器試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(USD百万)

表73 マレーシア医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表74 マレーシア医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年 (USD百万)

表75 マレーシア医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(USD百万)

表76 シンガポール医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年 (USD百万)

表77 シンガポール医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年 (USD百万)

表78 シンガポール医療機器試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(USD百万)

表79 台湾医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年 (USD百万)

表80 台湾医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(USD百万)

表81 台湾医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年 (USD百万)

表82 ラテンアメリカ医療機器試験、検査、認証アウトソーシング市場(国別)、2018年~2030年(USD百万)

表83 ラテンアメリカ医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(USD百万)

表84 ラテンアメリカ医療機器の試験、検査、認証アウトソーシング市場(機器の種類別)、2018年~2030年(百万ドル)

表85 ラテンアメリカ医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年 – 2030年(米ドル百万)

表86 ブラジル医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(米ドル百万)

表87 ブラジル医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年 – 2030(米ドル百万)

表88 ブラジル医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年 – 2030年(米ドル百万)

表89 アルゼンチン医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年 – 2030年 (USD百万)

表90 アルゼンチン医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(USD百万)

表91 アルゼンチン医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(USD百万)

表92 コロンビア医療機器の試験、 検査および認証アウトソーシング市場、サービス別、2018年~2030年(百万米ドル)

表93 コロンビア 医療機器の試験、検査および認証アウトソーシング市場、機器クラス別、2018年~2030年(百万米ドル)

表94 コロンビア医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(百万米ドル)

表95 チリ医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表96 チリ医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表97 チリ医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(百万米ドル)

表98 中東・アフリカ医療機器試験、検査、認証アウトソーシング市場(国別)、2018年~2030年(百万米ドル)

表99 中東・アフリカ医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表100 中東・アフリカ医療機器試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表101 中東・アフリカ医療機器試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年(百万米ドル)

表102 南アフリカ 医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表103 南アフリカ 医療機器の試験、検査、認証アウトソーシング市場(機器クラス別)、2018年~2030年(百万米ドル)

表104 南アフリカ医療機器の試験、検査、認証アウトソーシング市場(用途別)、2018年~2030年(百万米ドル)

表105 サウジアラビア医療機器の試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(百万米ドル)

表106 サウジアラビア医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万米ドル)

表107 サウジアラビア医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年~2030年 (USD百万)

表108 アラブ首長国連邦(UAE)医療機器試験、検査、認証アウトソーシング市場、サービス別、2018年~2030年(USD百万)

表109 アラブ首長国連邦(UAE)医療機器試験、検査、認証アウトソーシング市場、機器クラス別、2018年~2030年 (USD百万)

表110 アラブ首長国連邦(UAE)医療機器試験・検査・認証アウトソーシング市場、用途別、2018年~2030年 (USD百万)

表111 クウェート医療機器試験・検査・認証アウトソーシング市場、サービス別、2018年~2030年 (USD百万)

表112 クウェート医療機器の試験、検査、認証アウトソーシング市場(機器分類別)、2018年~2030年(百万ドル)

表113 クウェート医療機器の試験、検査、認証アウトソーシング市場(最終用途別)、2018年 – 2030(米ドル百万)

表114 イスラエルの医療機器試験、検査、認証アウトソーシング市場(サービス別)、2018年~2030年(米ドル百万)

表115 イスラエルの医療機器試験、検査、認証アウトソーシング市場(機器クラス別)、2018年~2030年 (百万米ドル)

表116 イスラエル医療機器試験、検査、認証アウトソーシング市場、用途別、2018年~2030年 (USD百万)

図表一覧

図1 医療機器の試験、検査、認証アウトソーシング市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 市場形成と検証

図8 市場動向

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約の関連性分析(現在の影響と将来の影響)

図11 ポーターの5つの力分析

図12 PESTEL分析によるSWOT分析

図13 地域別市場: 主要なポイント

図14 グローバル医療機器テスト、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年、USD百万ドル)

図15 グローバル検査医療機器テスト、検査、認証アウトソーシング市場規模推計と予測(2018年~2030年、USD百万ドル)

図16 グローバル認証医療機器テスト、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万ドル)

図17 グローバルクラスI医療機器テスト、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万ドル)

図 18 グローバルクラスII医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

図19 グローバルクラスIII医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

図20 グローバル医療機器メーカー向け医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図21 グローバル製薬・バイオテクノロジー企業向け医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図22 グローバルその他医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図23 地域別見通し、2024年と2030年

図24 北米医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万ドル)

図25 米国医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図26 カナダ医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万ドル)

図27 メキシコ医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図28 欧州医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図29 イギリス 医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

図30 ドイツ 医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

図31 フランス 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図32 イタリア 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図33 スペイン 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図34 デンマーク 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図35 スウェーデン 医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

図36 ノルウェー 医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年)(百万ドル)

図37 アジア太平洋地域 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図38 日本 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図39 中国医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図40 インド医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図41 オーストラリアの医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図42 韓国の医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図43 インドネシアの医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図44 マレーシアの医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図45 シンガポール 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図46 タイ 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図47 台湾の医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図48 ラテンアメリカ医療機器試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図49 ブラジル医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図50 アルゼンチン医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年、百万米ドル)

図51 コロンビア 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図52 チリ 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図53 MEA医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図54 南アフリカ医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万ドル)

図55 サウジアラビア 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図56 アラブ首長国連邦(UAE) 医療機器の試験、検査、認証アウトソーシング市場規模予測(2018年~2030年)(百万米ドル)

図57 クウェート医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万米ドル)

図58 イスラエル医療機器の試験、検査、認証アウトソーシング市場規模と予測(2018年~2030年、百万米ドル)

| ※参考情報 医療機器試験・検査認証アウトソーシングは、医療機器の開発から市場投入までの過程で必要となるさまざまな試験、検査、認証業務を専門業者に委託することを指します。近年、医療機器の市場が拡大する中で、企業が自社のリソースを有効に活用し、効率的に製品を市場に投入するための手段として注目されています。このアウトソーシングは、専門的な知識や技術を持つ事業者によって提供されるため、より高品質な試験および認証が期待できます。 医療機器試験・検査には複数の種類があります。例えば、物理的試験、生物学的試験、電気的試験、性能試験、耐久試験などが挙げられます。物理的試験では、医療機器の構造や材質に関する調査が行われ、要求される物理的特性を満たしているかが評価されます。生物学的試験では、ユーザーに与える影響やアレルギー反応などについての試験が行われることが一般的です。また、電気的試験は、医療機器が安全かつ正常に動作するために必要な電気的特性を確認するために実施されます。性能試験は、製品が設計時に設定された性能基準をクリアできるかを評価するための試験です。 用途としては、医療機器の種類に応じた特定の試験が求められます。例えば、外科用器具や診断機器など、それぞれの機器に求められる基準や認証が異なります。これにより、医療機器は患者や医療従事者にとって安全かつ効果的なものであることが保証されます。アウトソーシングを利用することで、企業は専門の試験機関に委任し、迅速かつ確実に必要な試験を行うことが可能になります。 関連技術には、試験に使用されるさまざまな機器やシステムがあります。高精度の測定機器、コンピュータを活用したシミュレーション技術、データ解析のためのソフトウェアなどが含まれます。これらの技術は、医療機器の設計段階から品質保証、リアルワールドデータの活用まで、幅広い用途で利用されます。例えば、シミュレーション技術を用いることで、製品の性能を仮想的に予測することができ、試験プロセスを効率化することが可能になります。 また、国際的な基準に準拠するためには、ISO 13485やIEC 60601などの規格に基づいた試験および認証が求められます。これにより、医療機器は国際的に通用する品質管理システムを維持し、信頼性を確保することができます。アウトソーシングを活用することで、企業はこれらの厳しい基準に迅速に対応できるため、競争力を高めることができます。 さらに、最近では、デジタル技術の進展により、医療機器におけるデータ管理やリモートモニタリングの重要性も増しています。これにより、製品の性能をリアルタイムで把握し、必要に応じた修正を行うことができ、より高い品質を維持することが可能になります。医療機器試験・検査認証アウトソーシングは、このような新しい技術の導入を促進する一つの手段となっており、今後さらに重要性が増していくと考えられます。 このように、医療機器試験・検査認証アウトソーシングは、医療機器の品質管理を強化するための重要な手段であり、企業はリソースの最適化や市場投入のスピード向上を図ることができます。各種試験、検査、認証業務を専門家に任せることで、より安全な医療機器の提供が可能になり、患者の信頼を得るための基盤となります。今後もこの分野において総合的なアウトソーシングの需要は高まり続けることでしょう。 |