主要市場動向とインサイト

- 2025年、アジア太平洋地域の医療機器設計・開発サービス市場は世界市場の41.13%を占め、最大のシェアを獲得した。

- 中国の医療機器設計・開発サービス市場は、予測期間中に大幅な成長が見込まれる。

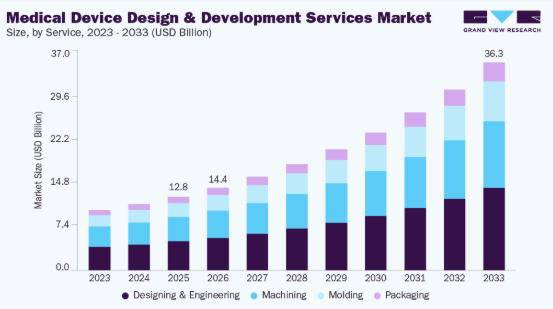

- サービス別では、設計・エンジニアリング分野が2025年に38.98%の最大シェアを占めた。

- 医療機器別では、薬物送達デバイスセグメントが2025年に最高シェアを占めた。

- 治療領域別では、その他セグメントが2025年に最高シェアを占めた。

市場規模と予測

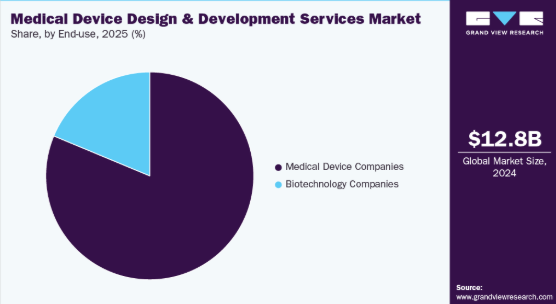

2025年市場規模:127億9000万米ドル

2033年予測市場規模:362億5000万米ドル

- CAGR(2026-2033年):14.42%

- アジア太平洋地域:2025年における最大市場

医療機器業界の変革が医療機器設計・開発市場を牽引している。さらに、医療機器の複雑化と小型化が進むことで、世界の医療機器設計・開発サービス市場の成長が大幅に加速している。デバイスの小型化、多機能化、高度なデジタル機能の組み込みが進むにつれて、OEM メーカーは、技術、規制、製造上の課題を克服するために、専門的な設計およびエンジニアリングサービスプロバイダーにますます依存するようになっています。例えば、アボットの FreeStyle Libre 連続血糖モニターやメドトロニックの Micra リードレスペースメーカーなどのウェアラブルおよび埋め込み型医療機器は、極端な小型化の傾向を示しています。このようなデバイスには、マイクロエレクトロニクス、生体適合性、低電力無線通信に関する高度に専門化された設計の専門知識が必要です。従来の社内研究開発チームには、このような高度なデバイスを開発するための学際的な能力が不足していることが多く、マイクロ流体、マイクロ電気機械システム(MEMS)、ナノ材料に関する専門知識を持つアウトソーシングサービスプロバイダーへの需要が加速しています。

厳格な規制とコンプライアンス要件は、世界の医療機器設計・開発サービス市場における重要な成長要因である。デバイス技術の複雑化と患者安全への懸念の高まりを受け、世界各国の規制機関はデバイスの有効性と安全性を高めるため厳格な基準を課している。この厳しい規制環境により、メーカーは複雑なコンプライアンス要件を管理できる専門設計・開発サービスプロバイダーとの提携を余儀なくされ、市場成長を促進している。例えば米国食品医薬品局(FDA)は、21 CFR Part 820に基づく品質システム規制(QSR)などの包括的規制を実施しており、製品ライフサイクル全体にわたる厳格な設計管理、リスク管理、検証プロトコルを義務付けている。これらの要件へのコンプライアンスには高度な設計能力と徹底した文書化が必要であり、専門的な外部設計・開発パートナーへの需要を喚起している。

機会分析

世界の医療機器設計・開発環境は、技術革新・臨床需要・人口動態的必要性の融合により劇的な変革期を迎えている。2030年までに世界人口の10億人以上が60歳以上になると予測される(WHO)中、心血管疾患・変形性関節症・糖尿病など加齢関連疾患に特化した機器への需要が急増している。同様に、医療モノのインターネット(IoMT)を通じた接続デバイスの普及により、設計会社は初期設計段階から無線モジュール、組み込みシステム、セキュアファームウェアの統合を迫られている。IEC 62366やISO 14971などの規制枠組みは、ユーザビリティ工学と正式なリスク管理を義務付けており、専門的な外部委託設計サービスのニッチ市場を形成している。3DプリンティングやAI駆動設計最適化といった技術的基盤はもはやオプションではなく、必須要件となっている。この潮流は、プロトタイピングやCADサービスだけでなく、規制文書作成、シミュレーション試験、臨床実践に沿った人間工学的検証を提供できるサービスプロバイダーにとって、多角的な機会を生み出している。

米国関税が医療機器設計・開発サービス市場に与える影響

輸入医療機器・部品・電子サブアセンブリに対する米国関税の引き上げにより、生産コストが増加し、医療機器設計・開発サービス業界の構造が変化している。投入コストの上昇を受け、メーカーはサプライチェーンの見直し、関税免除地域への調達先移転、国内生産・研究提携への投資を迫られている。さらに、中小規模の医療技術企業は利益率の圧迫に直面しており、コスト削減を実現できる専門プロバイダーへの設計・試作・規制対応サービスの外部委託を進めている。加えて、輸入技術に依存する企業では関税がイノベーションのタイムラインを阻害している。結論として、保護主義的な貿易環境への適応を進める中、市場は課題と機会の両方に直面している。

技術的進歩

医療機器の設計・開発環境は、人工知能(AI)、医療モノのインターネット(IoMT)、積層造形(3Dプリンティング)、先端材料といった新興技術によって大きな変革を遂げつつある。AIは機械学習アルゴリズムを用いて製品性能をシミュレートし機器パラメータを最適化することで、予測モデリングと迅速な試作を可能にしている。

価格モデル分析

医療機器設計・開発サービス市場の価格設定は極めて変動が大きく、機器の複雑性、規制対応経路、サービス範囲、開発企業の地理的立地、開発サイクルの段階などに影響されます。設計サービスは通常、コンセプト開発、人間工学設計、プロトタイピング、検証・妥当性確認(V&V)、規制文書作成といったマイルストーンを軸に構成されます。

市場集中度と特性

医療機器設計・開発サービス業界は成長段階が高く、成長が加速している。市場はM&A活動のレベル、イノベーションの度合い、規制の影響、製品拡大、地域拡大によって特徴づけられる。

デジタルヘルス、小型電子機器、AI強化診断、革新的素材の急速な進歩が市場を牽引している。プロバイダーはシミュレーション、デジタルツイン、迅速なプロトタイピング、ユーザー中心設計を組み込み、製品開発期間の短縮を図っている。さらに、OEMメーカーがより知能化され、接続性が高く、患者に優しいデバイスを求める中、高度な研究開発能力を持つアウトソーシングパートナーは大きな競争優位性を獲得している。

FDA品質システム規制、EU医療機器規則(MDR)、体外診断用医療機器規則(IVDR)の更新、および強化された市販後監視基準に象徴される、進化するグローバル規制環境は、機器設計と検証へのアプローチを変革している。製造業者は、コンプライアンス、リスク文書管理、徹底した検証・妥当性確認・品質システム統合の確保のために、専門サービスプロバイダーに依存している。したがって、規制上の課題が深刻化するにつれ、スタートアップ企業や既存の医療技術企業の間で、専門家主導の設計、試験、文書化サービスに対する需要が高まっている。

この分野における合併・買収活動は増加傾向にあり、各社は設計エンジニアリング、プロトタイピング、規制コンプライアンス、受託製造における強みを統合している。主要な医療技術企業やサービスプロバイダーの一部は、エンドツーエンドのサービス提供範囲を拡大するため、専門エンジニアリング企業、ソフトウェア開発者、規制コンサルタントを買収している。例えば2025年3月、NVIDIAとGEヘルスケアは新たな「Isaac for Healthcare」シミュレーションプラットフォームを活用し、自律型画像診断技術の開発を加速。AI駆動型X線・超音波システムの仮想トレーニングと検証を可能にした。

サービスプロバイダーは、初期コンセプト設計や人間工学から検証・妥当性確認、規制支援、市販後修正に至るまで、デバイスライフサイクル全体にわたる提供範囲を拡大している。さらに成長が見込まれる分野には、デジタルヘルス製品開発、コネクテッドデバイス向けエンジニアリング、ユーザーエクスペリエンス/ユーザーインターフェース(UX/UI)設計、医療機器としてのソフトウェア(SaMD)、製造移管が含まれる。

グローバルな医療技術企業と設計サービスプロバイダーは、アジア太平洋、中東、ラテンアメリカにおける需要増に対応するため地域展開を拡大している。現地イノベーションセンター、エンジニアリング拠点、規制支援チームの設置により、企業は地域基準への適合、コスト優位性の活用、熟練労働力の確保をより効果的に実現しています。この地理的多様化はグローバルデリバリーモデルの強化、プロジェクト納期の短縮、顧客への広範な市場アクセス提供につながっています。

サービスインサイト

サービス別では、設計・エンジニアリング分野が2025年に38.98%超の最大市場シェアを占めました。設計・エンジニアリング企業は、プロジェクトが高度に複雑・多様・要求の厳しい場合でも、厳格な規制要件を満たすことでその能力を実証してきた。さらに、コスト削減圧力、競争激化、新興経済国からの需要増加、技術進歩が、デバイスメーカーに設計・エンジニアリング業務のアウトソーシングを検討させる要因となっている。こうした要素が同セグメントを牽引すると予想される。

加えて、機械加工セグメントは予測期間中に収益性の高い成長が見込まれる。小型化・複雑化されたデバイスへの需要拡大が同セグメントの主要な成長要因である。規制仕様に準拠した複雑材料の加工能力、ならびにレーザー微細加工、コンピュータ数値制御(CNC)、マイクロ精密医療部品加工といった医療機械加工分野の技術進歩が、機械加工市場のさらなる拡大を促進すると予想される。

医療機器インサイト

医療機器の種類別では、2025年に薬剤送達デバイスセグメントが最大のシェアを占めた。このセグメントの成長は、先進的な薬剤送達ソリューションへの需要増加、より効果的で患者に優しい治療法への期待の高まり、個人と医療システム双方のコスト効率化、そしてデバイス開発における技術革新の急速な進展によって牽引されている。さらに、様々な治療法において患者と医療提供者の使いやすさ、持続可能性、安全性を考慮した新規薬剤送達デバイスの継続的な革新が、このセグメントの成長を促進している。その結果、自動注射器、経皮パッチ、輸液ポンプなどのデバイスは過去数年間で大きく成長した。

加えて、POC診断機器セグメントは予測期間中に最も速い成長が見込まれる。ポイントオブケア(POC)デバイスは、必要な場所で迅速かつ信頼性の高い目的に適した検査結果を提供し、独自の設計課題をもたらします。さらに、POC診断機器の設計は、検体の完全性を確保しながら正確な結果を提供します。これにより、迅速診断検査の採用が増加しています。加えて、厳格な規制と技術進歩が、医療機器設計・開発サービス市場におけるPOC診断機器の成長を促進すると予想されます。

治療領域別インサイト

治療領域別では、診断セグメントが2025年に相当なシェアを占めた。画像技術、ポイントオブケア機器、分子診断における革新が、設計・開発への大幅な投資を牽引している。慢性疾患の増加傾向と早期・正確な診断の必要性が成長を継続的に促進している。企業はユーザーフレンドリーで携帯可能な迅速診断機器の開発に注力しており、市場をさらに拡大させている。

さらに、心血管セグメントは予測期間中に著しい成長が見込まれる。心血管デバイスは、心不全、心臓病、不整脈、その他の心臓疾患の治療進歩に貢献している。このセグメントの成長は、製品パイプラインの増加と心血管デバイスの継続的な改良によるものである。新デバイス承認におけるハイテク志向、価格感応性、品質競争力の重視が高まることで、堅牢なデバイスへの需要が加速している。

最終用途別インサイト

最終用途別では、2025年に医療機器メーカーセグメントが市場を支配した。このセグメントの成長は、世界的に高品質な医療機器製品への需要が増加していることに起因する。加えて、高齢化人口の増加と疾患の蔓延が、医療機器の設計・開発における研究を急増させている。さらに、医療機器開発企業は、小型化、携帯性、信頼性の向上、接続性といった最新技術トレンドを採用することでイノベーションを主導している。設計サービス全体の展望は、先進的な製造技術、部品、自動化技術への傾向により堅調です。

バイオテクノロジー企業セグメントは、予測期間中に著しい成長が見込まれます。最近の傾向では、診断・治療における大幅な進歩を伴う医療機器の大規模な移行が示されています。さらに、バイオテクノロジー企業における医療機器の関連かつ広範な分野には、医薬品や生物学的製剤を追加することで疾患を診断、治療、または予防する医療製品・手順の開発が含まれます。医療機器の豊富なパイプラインと売上増加により、このセグメントは著しい成長が見込まれる。

地域別インサイト

北米の医療機器設計・開発サービス市場は、予測期間において最も速い成長が見込まれる。これは、確立された製造企業の存在と高品質製品に向けたイノベーションの増加による持続的な成長に起因する。さらに、多くの医療機器メーカーやバイオテクノロジー企業が、増加する医療機器の生産量を効率的に処理するため、製造サービスプロバイダーに注力するようになった。これにより、医療機器設計・開発サービス業界への需要が高まっている。

米国医療機器設計・開発サービス市場の動向

米国における医療機器設計・開発サービス市場は、確立された医療インフラ、拡大する医療機器アウトソーシングサービス、増加する研究開発投資によって牽引されている。

欧州医療機器設計・開発サービス市場の動向

欧州の医療機器設計・開発サービス市場は、先進技術の進展と、新規・既存医療機器の性能・安全性向上に向けたサービス需要の高まりにより、大幅な成長が見込まれています。

ドイツ医療機器設計・開発サービス市場は、医療機器アウトソーシング需要の増加と品質重視の傾向が強まることで、予測期間中に成長すると予想されます。

英国の医療機器設計・開発サービス市場は予測期間中に成長が見込まれる。高い医療支出と急速に進化する医療機器需要が、この地域における医療機器設計・開発サービスの拡大に寄与している。

フランスの医療機器設計・開発サービス市場は予測期間中に成長が見込まれる。支援的な政府政策と資金プログラムが研究開発活動を促進し、外部委託設計・開発サービスの需要を押し上げている。研究機関と業界プレイヤー間の連携も製品革新を加速させている。慢性疾患の有病率増加と高齢化人口は、先進的な医療ソリューションに対する安定した需要を生み出している。

アジア太平洋地域の医療機器設計・開発サービス市場の動向

アジア太平洋地域の医療機器設計・開発サービス市場は、2025年に約41.13%という最大の収益シェアを占めた。同地域の高いシェアは主に、医療機器アウトソーシングと研究開発活動におけるビジネスモデルの変化によるものである。インドや中国などの国々における医療機器設計・開発企業による強力なコスト効率性が、この分野での同地域の優位性に寄与している。さらに、様々な先進医療機器への需要拡大、有利な価格設定、現地製造の増加が市場の必要性を後押しし、地域内のイノベーションと技術的専門知識を促進している。加えて、低コスト製造、複雑かつ進化する医療機器規制要件の幅広いスペクトル、医療機器設計・開発サービス向けの整備された製造インフラが市場を牽引している。

中国の医療機器設計・開発サービス市場は、急速な技術進歩、新規かつ費用対効果の高い医療機器への需要拡大、高い医療支出により、予測期間中に成長が見込まれる。

日本の医療機器設計・開発サービス市場は、確立された医療インフラと医療機器の効率性を高める新技術の採用増加により、予測期間中に成長が見込まれる。

インドの医療機器設計・開発サービス市場は、新製品開発を加速させるための有利な政府資金と、製造サービスにとって好ましい立地条件が市場を牽引し、予測期間中に最も高いCAGRで成長すると予想される。

ラテンアメリカ医療機器設計・開発サービス市場の動向

ラテンアメリカの医療機器設計・開発サービス市場は予測期間中に成長すると見込まれています。この地域の成長は、慢性疾患の有病率上昇、医療技術製造の拡大、ニアショアリングおよびイノベーションハブへの投資増加によるものです。規制環境は強化されており、ANVISA(ブラジル国家衛生監督庁)とCOFEPRIS(メキシコ連邦保健監督庁)は承認手続きを合理化し、国際的な品質基準およびGMP基準に準拠することで、グローバルOEMパートナーシップの誘致を図っています。さらに競争面では、コスト効率の高い試作・試験・製品開発ソリューションを提供する新興国内エンジニアリング企業に加え、現地設計会社と提携するグローバルプレイヤーの活動が活発化している。

ブラジル医療機器設計・開発サービス市場は予測期間中に成長が見込まれる。国内医療技術製造基盤の拡大、政府の優遇措置・現地生産要件、デジタルヘルス・接続ソリューションの拡充により急速に成長中。競争環境には、ブラジル企業と提携するグローバル企業と、増加する国内設計スタジオが存在。

中東・アフリカ医療機器設計・開発サービス市場の動向

中東・アフリカの医療機器設計・開発サービス市場は、医療フリーゾーンやイノベーションクラスターの急速な拡大、AI・ロボティクス・IoT対応機器の導入増加、民間医療投資の成長に牽引されている。加えて、グローバルCRO(医薬品開発受託機関)、設計会社、エンジニアリング専門家がUAE、サウジアラビア、南アフリカの地域医療提供者やイノベーションハブとの提携を通じて事業拡大を図る中、競争は激化している。

南アフリカの医療機器設計・開発サービス市場は、現地設計デバイスの需要拡大とデジタルヘルス・バイオデザイン革新への投資拡大により成長を遂げている。加えて、SAHPRA(南アフリカ医薬品規制庁)による医療機器分類、適合性評価、品質システム要件の進化が規制監督を形作り、企業はコンプライアンス強化と地域医療ニーズ対応のための革新加速を迫られている。

UAEは、デジタルヘルス&AIの高い採用率と医療インフラの急速な拡大に牽引され、医療機器設計・開発サービス市場における競争力のある拠点として台頭している。主要プレイヤーの一部は、研究開発協力、AI駆動型製品設計、臨床検証パートナーシップ、医療技術アクセラレータープログラムを通じてイノベーションエコシステムを強化している。さらに、UAEの「先進産業国家戦略」、地域プロトタイピング拠点、保健医療計画省(MoHAP)の規制支援、自由貿易地域イノベーションクラスター(DHA、DHCC、ADGM)といった戦略的施策が、先進医療機器開発を後押ししている。

主要医療機器設計・開発サービス企業インサイト

医療機器設計・開発サービス市場で活動する主要企業は、自社製品のリーチ拡大と市場での存在感強化に向け、様々な取り組みを推進中である。拡大活動やパートナーシップといった戦略が市場成長を推進する鍵となっている。

主要医療機器設計・開発サービス企業:

以下は医療機器設計・開発サービス市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界トレンドを主導している。

- Ximedica

- DeviceLAb

- Jabil, Inc.

- Flex Ltd

- Plexus Corp

- Nordson Medical

- Celestica, Inc.

- Starfish Medical

- Planet Innovation

- Donatelle

- Cambridge Design Partnership

- Aran Biomedical

- Cirtec

最近の動向

- 2025年9月、タタ・エルクシはバイエルの新放射線技術センターの拡張を発表。統合エンジニアリングによる先進的画像診断装置開発の加速、市場投入期間の短縮、イノベーション能力の強化を図り、設計・検証・規制準拠開発サービスの外部委託需要を大幅に拡大した。

- 2025年3月、アーキメディックはOpenQMSプラットフォームをローンチ。規制対応済み品質システムへのアクセスを民主化し、医療機器企業がFDA要件を効率的に満たすことを支援。コンプライアンス強化、開発遅延の低減、デジタル設計・規制サポートサービスへの依存度向上を実現。

- 2025年2月、BAAT MedicalはMedtech Incubatorと提携し、エンドツーエンドのデバイス開発を効率化。スタートアップ企業にコンセプトから商品化までのシームレスな支援を提供し、イノベーションのスループット向上、開発障壁の低減、医療機器設計・開発サービスの成長加速を推進した。

グローバル医療機器設計・開発サービス市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchはサービス、医療機器、治療領域、最終用途、地域に基づいてグローバル医療機器設計・開発サービス市場レポートをセグメント化しています。

- サービス別展望(収益、百万米ドル、2021年~2033年)

- 設計・エンジニアリング

- 機械加工

- 成形

- 包装

- 医療機器別展望(収益、百万米ドル、2021年~2033年)

- 心血管デバイス

- 心室補助装置

- 人工心臓

- ペースメーカー

- 植込み型除細動器(ICD)

- 心臓ループレコーダー

- ホルターモニター

- イベントモニター

- ECMOシステム

- 消耗品

- POC診断機器

- 血糖値モニター

- 血液分析装置

- 血圧モニター

- 妊娠検査キット

- 感染症検査

- Hb1Ac検査

- 凝固検査キット

- 心筋マーカー検査

- 甲状腺刺激ホルモン検査

- その他

- 薬剤送達デバイス

- 自動注射器

- 輸液ポンプ

- プレフィルドシリンジ

- 吸入器

- ネブライザー

- 点鼻薬

- 子宮内避妊器具(IUD)

- 経皮吸収パッチ

- 整形外科デバイス

- 義肢

- 整形外科ナビゲーションシステム

- その他

- 歯科用機器

- 外科用機器

- 外科用ロボット

- その他

- 画像診断装置

- X線

- MRIスキャナー

- 超音波

- CTスキャナー

- 核医学イメージングスキャナー

- 睡眠・呼吸器用機器

- 陽圧呼吸装置(PAP)

- 人工呼吸器

- 酸素濃縮器

- その他

- 眼科用機器

- 眼底カメラ

- 細隙灯

- 光干渉断層計

- 角膜地形図システム

- その他

- 内視鏡

- 糖尿病ケア

- 人工内耳

- バイオニックイヤー

- バイオニックアイ

- 神経刺激装置

- 脊髄刺激装置

- 深部脳刺激装置

- その他

- その他

- 心血管デバイス

- 治療領域別見通し(収益、百万米ドル、2021年~2033年)

- 心血管

- 診断

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 医療機器メーカー

- バイオテクノロジー企業

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- オマーン

- カタール

- 北米

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 サービス

1.2.2 デバイス

1.2.3 治療領域

1.2.4 最終用途

1.3 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量分析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場展望

2.2. セグメント展望

2.3. 競争環境分析

第3章 医療機器設計・開発サービス市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 技術動向

3.4. 価格モデル分析

3.5. 関税影響分析

3.6. バリューチェーン分析

3.6.1. 供給動向

3.6.2. 需要動向

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. SWOT分析によるPESTEL分析

第4章 医療機器設計・開発サービス市場:サービス別推定値とトレンド分析

4.1. 医療機器設計・開発サービス市場、サービス別:セグメントダッシュボード

4.2. 医療機器設計・開発サービス市場、サービス別:動向分析

4.3. 医療機器設計・開発サービス市場推定値と予測、サービス別、2021年~2033年

4.4. 設計・エンジニアリング

4.4.1. 設計・エンジニアリング市場規模予測(2021-2033年、百万米ドル)

4.5. 機械加工

4.5.1. 機械加工市場規模予測(2021-2033年、百万米ドル)

4.6. 成形

4.6.1. 成形市場規模予測(2021-2033年、百万米ドル)

4.7. 包装

4.7.1. 包装市場規模予測(2021-2033年、百万米ドル)

第5章 医療機器設計・開発サービス市場:機器別規模予測とトレンド分析

5.1. 医療機器設計・開発サービス市場、機器別:セグメントダッシュボード

5.2. 医療機器設計・開発サービス市場、機器別:動向分析

5.3. 医療機器設計・開発サービス市場予測、機器別、2021年~2033年

5.4. 心血管デバイス

5.4.1. 心血管デバイス市場規模予測(2021年~2033年、百万米ドル)

5.4.2. 心室補助装置

5.4.2.1. 心室補助装置市場規模予測(2021年~2033年、百万米ドル)

5.4.3. 人工心臓

5.4.3.1. 人工心臓市場規模予測(2021年~2033年、百万米ドル)

5.4.4. ペースメーカー

5.4.4.1. ペースメーカー市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.4.5. 植込み型除細動器(ICD)

5.4.5.1. 植込み型除細動器(ICD)市場規模予測 2021年~2033年 (百万米ドル)

5.4.6. 心臓ループレコーダー

5.4.6.1. 心臓ループレコーダー市場規模予測(2021年~2033年)(百万米ドル)

5.4.7. ホルターモニター

5.4.7.1. ホルターモニター市場規模予測(2021年~2033年)(百万米ドル)

5.4.8. イベントモニター

5.4.8.1. イベントモニター市場規模予測(2021-2033年、百万米ドル)

5.4.9. ECMOシステム

5.4.9.1. ECMOシステム市場規模予測(2021-2033年、百万米ドル)

5.4.10. 消耗品

5.4.10.1. 消耗品市場規模予測(2021年~2033年、百万米ドル)

5.5. POC診断機器

5.5.1. POC診断機器市場規模予測(2021年~2033年、百万米ドル)

5.5.2. 血糖値モニター

5.5.2.1. 血糖値モニター市場規模予測 2021 – 2033 (百万米ドル)

5.5.3. 血液分析装置

5.5.3.1. 血液分析装置市場規模予測 2021 – 2033 (百万米ドル)

5.5.4. 血圧計

5.5.4.1. 血圧計市場規模予測(2021年~2033年、百万米ドル)

5.5.5. 妊娠検査キット

5.5.5.1. 妊娠検査キット市場規模予測(2021年~2033年、百万米ドル)

5.5.6. 感染症検査

5.5.6.1. 感染症検査市場規模と予測 2021 – 2033 (百万米ドル)

5.5.7. HbA1c検査

5.5.7.1. HbA1c検査市場規模と予測 2021 – 2033 (百万米ドル)

5.5.8. 凝固検査キット

5.5.8.1. 凝固検査キット市場規模と予測 2021 – 2033 (百万米ドル)

5.5.9. 心臓マーカー検査

5.5.9.1. 心筋マーカー検査市場規模と予測 2021 – 2033 (百万米ドル)

5.5.10. 甲状腺刺激ホルモン検査

5.5.10.1. 甲状腺刺激ホルモン検査市場規模と予測 2021 – 2033 (百万米ドル)

5.5.11. その他

5.5.11.1. その他 市場規模予測 2021年~2033年(百万米ドル)

5.6. 薬剤送達デバイス

5.6.1. 薬剤送達デバイス 市場規模予測 2021年~2033年(百万米ドル)

5.6.2. 自動注射器

5.6.2.1. 自動注射器市場規模予測(2021年~2033年、百万米ドル)

5.6.3. 輸液ポンプ

5.6.3.1. 輸液ポンプ市場規模予測(2021年~2033年、百万米ドル)

5.6.4. プレフィルドシリンジ

5.6.4.1. プレフィルドシリンジ市場規模予測(2021年~2033年、百万米ドル)

5.6.5. 吸入器

5.6.5.1. 吸入器市場規模予測(2021年~2033年、百万米ドル)

5.6.6. ネブライザー

5.6.6.1. ネブライザー市場規模予測(2021年~2033年、百万米ドル)

5.6.7. 鼻腔スプレー

5.6.7.1. 鼻腔スプレー市場規模予測(2021年~2033年、百万米ドル)

5.6.8. 子宮内避妊器具(IUD)

5.6.8.1. 子宮内避妊器具(IUD)市場規模予測 2021 – 2033 (百万米ドル)

5.6.9. 経皮吸収パッチ

5.6.9.1. 経皮吸収パッチ市場規模予測 2021 – 2033 (百万米ドル)

5.7. 整形外科用デバイス

5.7.1. 整形外科用デバイス市場規模と予測 2021 – 2033 (百万米ドル)

5.7.2. 義肢

5.7.2.1. 義肢市場規模と予測 2021 – 2033 (百万米ドル)

5.7.3. 整形外科ナビゲーションシステム

5.7.3.1. 整形外科ナビゲーションシステム市場規模予測 2021 – 2033 (百万米ドル)

5.7.4. その他

5.7.4.1. その他市場規模予測 2021 – 2033 (百万米ドル)

5.8. 歯科用機器

5.8.1. 市場規模と予測 2021 – 2033 (百万米ドル)

5.9. 外科用機器

5.9.1. 歯科用機器市場規模と予測 2021 – 2033 (百万米ドル)

5.9.2. 外科用ロボット

5.9.2.1. 外科用機器市場規模と予測 2021 – 2033 (百万米ドル)

5.9.3. その他

5.9.3.1. その他 市場規模予測 2021 – 2033 (百万米ドル)

5.10. 画像診断装置

5.10.1. 画像診断装置 市場規模予測 2021 – 2033 (百万米ドル)

5.10.2. X線

5.10.2.1. X線市場予測と見通し 2021 – 2033 (百万米ドル)

5.10.3. MRIスキャナー

5.10.3.1. MRIスキャナー市場予測と見通し 2021 – 2033 (百万米ドル)

5.10.4. 超音波

5.10.4.1. 超音波市場規模予測(2021年~2033年、百万米ドル)

5.10.5. CTスキャナー

5.10.5.1. CTスキャナー市場規模予測(2021年~2033年、百万米ドル)

5.10.6. 核医学イメージングスキャナー

5.10.6.1. 核医学イメージングスキャナー市場規模予測(2021年~2033年、百万米ドル)

5.11. 睡眠・呼吸器デバイス

5.11.1. 睡眠・呼吸器デバイス市場規模予測(2021年~2033年、百万米ドル)

5.11.2. 持続的気道陽圧(PAP)デバイス

5.11.2.1. 持続的気道陽圧(PAP)装置市場規模予測(2021-2033年、百万米ドル)

5.11.3. 人工呼吸器

5.11.3.1. 人工呼吸器市場規模予測(2021-2033年、百万米ドル)

5.11.4. 酸素濃縮器

5.11.4.1. 酸素濃縮器市場規模予測(2021年~2033年、百万米ドル)

5.11.5. その他

5.11.5.1. その他市場規模予測(2021年~2033年、百万米ドル)

5.12. 眼科機器

5.12.1. 眼科機器市場規模予測(2021年~2033年、百万米ドル)

5.12.2. 眼底カメラ

5.12.2.1. 眼底カメラ市場規模予測(2021年~2033年、百万米ドル)

5.12.3. 細隙灯

5.12.3.1. 細隙灯市場の推定値と予測 2021 – 2033 (百万米ドル)

5.12.4. 光干渉断層計

5.12.4.1. 光干渉断層計市場の推定値と予測 2021 – 2033 (百万米ドル)

5.12.5. 角膜地形図システム

5.12.5.1. 角膜地形図システム市場規模予測(2021年~2033年、百万米ドル)

5.12.6. その他

5.12.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

5.13. 内視鏡

5.13.1. 内視鏡市場規模予測(2021年~2033年、百万米ドル)

5.14. 糖尿病ケア

5.14.1. 糖尿病ケア市場規模予測(2021年~2033年、百万米ドル)

5.15. 人工内耳

5.15.1. 人工内耳市場規模予測(2021年~2033年、百万米ドル)

5.15.2. バイオニックイヤー

5.15.2.1. バイオニックイヤー市場規模予測(2021年~2033年、百万米ドル)

5.15.3. バイオニックアイ

5.15.3.1. バイオニックアイ市場規模予測(2021年~2033年、百万米ドル)

5.16. 神経刺激装置

5.16.1. 神経刺激装置市場規模予測(2021年~2033年、百万米ドル)

5.16. 2. 脊髄刺激装置

5.16.2.1. 脊髄刺激装置市場規模予測(2021年~2033年、百万米ドル)

5.16.3. 深部脳刺激装置

5.16.3.1. 深部脳刺激装置市場規模予測(2021年~2033年、百万米ドル)

5.16.4. その他

5.16.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

5.17. その他

5.17.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 医療機器設計・開発サービス市場:治療領域別推定値とトレンド分析

6.1. 治療領域別医療機器設計・開発サービス市場:セグメントダッシュボード

6.2. 治療領域別医療機器設計・開発サービス市場:動向分析

6.3. 治療領域別医療機器設計・開発サービス市場推定値と予測、2021年~2033年

6.4. 心血管

6.4.1. 心血管市場規模と予測 2021 – 2033 (百万米ドル)

6.5. 診断

6.5.1. 診断市場規模と予測 2021 – 2033 (百万米ドル)

6.6. その他

6.6.1. その他市場規模予測 2021-2033年(百万米ドル)

第7章 医療機器設計・開発サービス市場:エンドユース別規模予測とトレンド分析

7.1. 医療機器設計・開発サービス市場、エンドユース別:セグメントダッシュボード

7.2. 医療機器設計・開発サービス市場、エンドユース別:動向分析

7.3. 医療機器設計・開発サービス市場:用途別推定値と予測 2021 – 2033

7.4. 医療機器メーカー

7.4.1. 医療機器メーカー市場:推定値と予測 2021 – 2033 (百万米ドル)

7.5. バイオテクノロジー企業

7.5.1. バイオテクノロジー企業市場 推定値と予測 2021年~2033年(百万米ドル)

第8章 医療機器設計・開発サービス市場:地域別推定値とトレンド分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2025年及び2033年

8.3. 北米

8.3.1. 北米市場規模予測(2021年~2033年、百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争環境

8.3.2.3. 規制枠組み

8.3.2.4. 米国市場規模予測(2021-2033年、百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国動向

8.3.3.2. 競争環境

8.3.3.3. 規制枠組み

8.3.3.4.

カナダ市場規模予測(2021-2033年、百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国動向

8.3.4.2. 競争環境

8.3.4.3. 規制枠組み

8.3.4.4. メキシコ市場規模予測(2021-2033年、百万米ドル)

8.4. 欧州

8.4.1. 欧州市場規模予測(2021-2033年、百万米ドル)

8.4.2. 英国

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. 英国市場規模予測(2021-2033年、百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. ドイツ市場規模予測(2021年~2033年、百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制の枠組み

8.4.4.4. フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争状況

8.4.5.3. 規制の枠組み

8.4.5.4. イタリア市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争環境

8.4.6.3. 規制枠組み

8.4.6.4. スペイン市場規模予測(2021年~2033年、百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争環境

8.4.7.3. 規制の枠組み

8.4.7.4. デンマーク市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主な国の動向

8.4.8.2. 競争シナリオ

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデン市場規模予測(2021-2033年、百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国動向

8.4.9.2. 競争環境

8.4.9.3. 規制枠組み

8.4.9.4. ノルウェー市場規模予測(2021-2033年) (百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域市場規模予測(2021年~2033年)(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国動向

8.5.2.2. 競争環境

8.5.2.3. 規制枠組み

8.5.2.4. 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 中国市場の見積もりと予測、2021年~2033年 (百万米ドル)

8.5.4. インド

8.5.4.1. 主要な国別動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. インド市場規模予測(2021年~2033年)(百万米ドル)

8.5.5. タイ

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. タイ市場規模予測(2021年~2033年)(百万米ドル)

8.5.6. 韓国

8.5.6.1. 主要な国別動向

8.5.6.2. 競争状況

8.5.6.3. 規制の枠組み

8.5.6.4. 韓国市場の推定および予測、2021年~2033年(百万米ドル)

8.5.7. オーストラリア

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制の枠組み

8.5.7.4. オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主な国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

8.7. 中東・アフリカ(MEA)

8.7.1. MEA市場規模予測(2021年~2033年、百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカ市場規模と予測、2021年~2033年(百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争環境

8.7.3.3. 規制枠組み

8.7.3.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制の枠組み

8.7.4.4. アラブ首長国連邦の市場規模予測(2021年~2033年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要な国別動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. クウェート市場予測と推計値、2021年~2033年(百万米ドル)

8.7.6. オマーン

8.7.6.1. 主要な国別動向

8.7.6.2. 競争状況

8.7.6.3. 規制枠組み

8.7.6.4. オマーン市場規模予測(2021年~2033年、百万米ドル)

8.7.7. カタール

8.7.7.1. 主要な国別動向

8.7.7.2. 競争状況

8.7.7.3. 規制枠組み

8.7.7.4. カタール市場推定値と予測、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 主要参加者の分類

9.1.1. 市場リーダー

9.1.2. 新興プレイヤー

9.2. 市場シェア/評価分析、2025年(ヒートマップ分析)

9.3. 企業プロファイル

9.3.1. Ximedica

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. 製品ベンチマーキング

9.3.1.4. 戦略的取り組み

9.3.2. DeviceLAb

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. 製品ベンチマーク

9.3.2.4. 戦略的取り組み

9.3.3. Jabil, Inc.

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. 製品ベンチマーク

9.3.3.4. 戦略的取り組み

9.3.4. Flex Ltd

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的取り組み

9.3.5. Plexus Corp

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的取り組み

9.3.6. ノードソン・メディカル

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーキング

9.3.6.4. 戦略的イニシアチブ

9.3.7. セレステカ社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーキング

9.3.7.4. 戦略的イニシアチブ

9.3.8. スターフィッシュ・メディカル

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. プラネット・イノベーション

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. ドナテル

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーキング

9.3.10.4. 戦略的イニシアチブ

9.3.11. ケンブリッジ・デザイン・パートナーシップ

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーキング

9.3.11.4. 戦略的取り組み

9.3.12. アラン・バイオメディカル

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的取り組み

9.3.13. サーテック

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. 製品ベンチマーキング

9.3.13.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 サービス別グローバル医療機器設計・開発サービス市場、2021年~2033年 (百万米ドル)

表4 医療機器別グローバル医療機器設計・開発サービス市場、2021年~2033年 (百万米ドル)

表5 治療領域別グローバル医療機器設計・開発サービス市場、2021年~2033年 (百万米ドル)

表6 最終用途別グローバル医療機器設計・開発サービス市場、2021年~2033年 (百万米ドル)

表7 北米医療機器設計・開発サービス市場、国別、2021年~2033年 (百万米ドル)

表8 北米医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表9 北米医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表10 北米医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表11 北米医療機器設計・開発サービス市場、用途別、2021年~2033年(百万米ドル)

表12 米国医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表13 米国医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表14 米国医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表15 米国医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表16 カナダ医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表17 カナダ医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表18 カナダ医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表19 カナダ医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表20 メキシコ医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表21 メキシコ医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表22 メキシコ医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表23 メキシコ医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表24 欧州臨床試験患者募集サービス、国別、2021年~2033年 (百万米ドル)

表25 欧州医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表26 欧州医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表27 欧州医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表28 欧州医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表29 英国医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表30 英国医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表31 英国医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表32 英国医療機器設計・開発サービス市場、用途別、2021年~2033年(百万米ドル)

表33 ドイツ医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表34 ドイツ医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表35 ドイツ医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表36 ドイツ医療機器設計・開発サービス市場、 用途別、2021年~2033年(百万米ドル)

表37 フランス医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表38 フランス医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表39 フランス医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表40 フランス医療機器設計・開発サービス市場、最終用途別、 2021 – 2033 (百万米ドル)

表41 イタリア医療機器設計・開発サービス市場、サービス別、2021 – 2033 (百万米ドル)

表42 イタリア医療機器設計・開発サービス市場、医療機器別、2021-2033年(百万米ドル)

表43 イタリア医療機器設計・開発サービス市場、治療領域別、2021-2033年(百万米ドル)

表 44 イタリアの医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表 45 スペインの医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表46 スペイン医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表47 スペイン医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表48 スペイン医療機器設計・開発サービス市場、最終用途別、2021年 – 2033年(百万米ドル)

表49 デンマーク医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表50 デンマーク医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表51 デンマーク医療機器設計・開発サービス市場、治療領域別、 2021 – 2033年(百万米ドル)

表52 デンマーク医療機器設計・開発サービス市場、最終用途別、2021年 – 2033年(百万米ドル)

表53 スウェーデン医療機器設計・開発サービス市場、サービス別、2021年 – 2033年(百万米ドル)

表54 スウェーデン医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表55 スウェーデン医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表56 スウェーデン医療機器設計・開発サービス市場、用途別、2021年~2033年(百万米ドル)

表57 ノルウェー医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表58 ノルウェー医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表59 ノルウェー医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表60 ノルウェー医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表 61 アジア太平洋地域の臨床試験患者募集サービス、国別、2021年~2033年 (百万米ドル)

表62 アジア太平洋地域医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表63 アジア太平洋地域医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表 64 アジア太平洋地域の医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表 65 アジア太平洋地域の医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表 66 日本の医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表 67 日本の医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表68 日本医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表69 日本医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表70 中国医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表71 中国医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表72 中国医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表73 中国医療機器設計・開発サービス市場、用途別、2021年~2033年(百万米ドル)

表74 インド医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表75 インド医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表76 インド医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表77 インド医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表78 タイ医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表79 タイ医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表80 タイ医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表81 タイ医療機器設計・開発サービス市場、用途別、2021年~2033年 (百万米ドル)

表82 韓国医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表83 韓国医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表84 韓国医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表85 韓国医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表86 オーストラリア医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表 87 オーストラリアの医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表 88 オーストラリアの医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表89 オーストラリア医療機器設計・開発サービス市場、用途別、2021年~2033年(百万米ドル)

表 90 ラテンアメリカ 臨床試験患者募集サービス、国別、2021年~2033年(百万米ドル)

表 91 ラテンアメリカ 医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表 92 ラテンアメリカ 医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表93 ラテンアメリカ医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表94 ラテンアメリカ医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表95 ブラジル医療機器設計・開発サービス市場、サービス別、2021年 – 2033年(百万米ドル)

表96 ブラジル医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表97 ブラジル医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表98 ブラジル医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表99 アルゼンチン医療機器設計・開発サービス市場、サービス別、2021年~2033年 (百万米ドル)

表100 アルゼンチン医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表101 アルゼンチン医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表102 アルゼンチン医療機器設計・開発サービス市場、用途別、2021年~2033年(百万米ドル)

表103 中東・アフリカ臨床試験患者募集サービス、国別、2021年~2033年(百万米ドル)

表104 中東・アフリカ医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表 105 中東・アフリカ 医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表 106 中東・アフリカ 医療機器設計・開発サービス市場、治療領域別、2021年~2033年 (百万米ドル)

表107 中東・アフリカ医療機器設計・開発サービス市場、用途別、2021年~2033年(百万米ドル)

表108 南アフリカ医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表109 南アフリカ医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表110 南アフリカ医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表111 南アフリカ医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表 112 サウジアラビアの医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表 113 サウジアラビアの医療機器設計・開発サービス市場、医療機器別、2021年~2033年 (百万米ドル)

表114 サウジアラビア医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表115 サウジアラビア医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表120 クウェート医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表121 クウェート医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表122 クウェート医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表123 クウェート医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

表124 オマーン医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表125 オマーン医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表 126 オマーン医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表 127 オマーン医療機器設計・開発サービス市場、最終用途別、2021年~2033年 (百万米ドル)

表128 カタール医療機器設計・開発サービス市場、サービス別、2021年~2033年(百万米ドル)

表129 カタール医療機器設計・開発サービス市場、医療機器別、2021年~2033年(百万米ドル)

表130 カタール医療機器設計・開発サービス市場、治療領域別、2021年~2033年(百万米ドル)

表131 カタール医療機器設計・開発サービス市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメントスナップショット1

図12 セグメント概要2

図13 競争環境概要

図14 親市場見通し、2025年(10億米ドル)

図15 補助市場見通し、2025年(10億米ドル)

図16 医療機器設計・開発サービス市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 医療機器設計・開発サービス市場:サービス展望と主要ポイント

図20 医療機器設計・開発サービス市場:サービス動向分析

図21 設計・エンジニアリング市場規模推計と予測、2021-2033年(百万米ドル)

図22 機械加工市場の見積もりと予測、2021年~2033年(百万米ドル)

図23 成形市場の見積もりと予測、2021年~2033年(百万米ドル)

図24 包装市場の見積もりと予測、2021年~2033年(百万米ドル)

図25 医療機器設計・開発サービス市場:医療機器の展望と主なポイント

図26 医療機器設計・開発サービス市場:医療機器の動きの分析

図27 心血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図28 心室補助装置市場規模予測(2021年~2033年、百万米ドル)

図29 人工心臓市場規模予測(2021年~2033年、百万米ドル)

図30 ペースメーカー市場規模予測(2021年~2033年 (百万米ドル)

図31 植込み型除細動器(ICD)市場規模予測(2021年~2033年)(百万米ドル)

図32 心臓ループレコーダー市場規模予測(2021年~2033年)(百万米ドル)

図33 ホルターモニター市場規模予測(2021-2033年)(百万米ドル)

図34 イベントモニター市場規模予測(2021-2033年)(百万米ドル)

図35 ECMOシステム市場規模予測(2021-2033年)(百万米ドル)

図36 消耗品市場規模予測(2021年~2033年、百万米ドル)

図37 POC診断機器市場規模予測(2021年~2033年、百万米ドル)

図38 血糖値モニター市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図39 血液分析装置市場規模予測(2021年~2033年)(百万米ドル)

図40 血圧計市場規模予測(2021年~2033年)(百万米ドル)

図41 妊娠検査キット市場規模予測(2021-2033年、百万米ドル)

図42 感染症検査市場規模予測(2021-2033年、百万米ドル)

図43 Hb1Ac検査市場規模予測(2021-2033年、百万米ドル)

図44 凝固検査キット市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図45 心臓マーカー検査市場規模予測(2021年~2033年)(百万米ドル)

図46 甲状腺刺激ホルモン検査市場規模予測(2021年~2033年)(百万米ドル)

図47 その他市場規模予測(2021-2033年)(百万米ドル)

図48 薬剤送達デバイス市場規模予測(2021-2033年)(百万米ドル)

図49 オートインジェクター市場規模予測(2021-2033年) (百万米ドル)

図50 輸液ポンプ市場規模と予測、2021年~2033年 (百万米ドル)

図51 プレフィルドシリンジ市場規模と予測、2021年~2033年 (百万米ドル)

図52 吸入器市場規模予測(2021-2033年)(百万米ドル)

図53 ネブライザー市場規模予測(2021-2033年)(百万米ドル)

図54 鼻腔スプレー市場規模予測(2021-2033年) (百万米ドル)

図55 子宮内避妊器具(IUD)市場規模予測(2021年~2033年)(百万米ドル)

図56 経皮吸収パッチ市場規模予測(2021年~2033年)(百万米ドル)

図57 整形外科用機器市場規模予測(2021年~2033年)(百万米ドル)

図58 義肢市場規模予測(2021年~2033年)(百万米ドル)

図59 整形外科ナビゲーションシステム市場規模予測(2021年~2033年)

| ※参考情報 医療機器設計&開発サービスは、医療機器のコンセプトから製品化までのプロセスを支援する専門的なサービスです。これらのサービスは、医療機器のクリエイター、製造業者、エンジニアが、規制要件を満たし、患者のニーズに応える製品を開発するために必要な技術や知識を提供します。 医療機器にはさまざまな種類があり、それぞれ異なる用途に応じた設計が求められます。例えば、診断機器、治療機器、監視機器、リハビリテーション機器、さらには手術用器具などがあります。診断機器では、X線装置やMRI、超音波診断装置などがあり、これらは主に病気の検出や評価に使用されます。治療機器には、注射器、カテーテル、人工関節などが含まれ、患者の治療に直接寄与することを目的としています。監視機器は、患者の生命兆候を監視するための心拍計や血圧計などがあり、リハビリテーション機器は、患者の機能回復を手助けする装置、例えばロボティックリハビリテーション機器が該当します。 医療機器設計&開発サービスには、いくつかの重要な要素が含まれます。まずは、要件定義の段階です。この段階で、顧客のニーズや患者の期待に基づき、製品が解決すべき課題を明確にします。次に、コンセプト開発が行われ、その後、プロトタイプの作成へと進むのが一般的です。このプロトタイプは、実際の使用条件を想定したテストにより評価され、その結果をもとにフィードバックが行われます。 設計プロセスを進める中で、規制遵守が重要な要素となります。医療機器は厳格な規制に従う必要があり、USFDAやEUのCEマーキングなど、必要な認証を取得するための手続きが必要です。このため、デザインや製造プロセスの各段階で、関連する規格や基準に従うことが求められます。 また、ユーザーエクスペリエンス(UX)の重要性も増しています。医療現場は多忙で高圧的な環境であるため、医療機器が使いやすく、直感的であることが求められます。ユーザーインターフェースの設計、操作の簡便さ、エラーの最小化が、患者と医療従事者の双方にとって重要です。 関連技術としては、バイオメカニクス、マイクロエレクトロニクス、センサー技術、データ解析などが挙げられます。バイオメカニクスの知識を応用することで、人体にフィットする機器の設計が可能になります。マイクロエレクトロニクスは、サイズや重さを抑えつつ高機能な医療機器を実現するために不可欠です。また、センサー技術は、データ収集や患者の監視を実現する重要な要素となります。データ解析技術も、医療機器の付加価値を高めるために活用されています。特に、機械学習やAIを使った解析は、個別化医療の実現にも寄与しています。 設計&開発プロセスの最後には、製造が行われます。製造プロセスは、精度や品質が求められるため、厳格な工程管理や品質管理が必要です。製品が量産される際には、コスト管理と量の最適化も重要となります。 医療機器設計&開発サービスは、医療技術の進歩とともに変化し続けます。新しい技術の進展は、これまでの医療機器の設計や機能に革新をもたらし、患者にとってより良い医療を提供する可能性を拓いています。また、グローバルな市場での競争が激化する中で、柔軟かつ迅速な対応が求められています。 このように、医療機器設計&開発サービスは、医療の未来を形作る重要な分野であり、専門知識と経験を持つプロフェッショナルたちの協力によって、質の高い医療機器を市場に送り出す役割を担っています。これにより、患者の治療や健康管理がより効率的かつ効果的に行えるようになるのです。 |