医療機器受託製造市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、慢性疾患やその他の健康問題に対する認識の高まりと有病率の増加によって牽引されており、効率的で効果的な治療法の需要を促進しています。

健康意識の高まりと世界人口の増加が、医療機器サービスへの需要の着実な増加を促しています。さらに、高齢化社会における診断治療への需要の高まりが、市場の成長に一層寄与しています。

可処分所得の増加と情報へのアクセス向上により、医療問題に対する一般の認識が高まっています。これにより、予防医療用および治療用医療機器の需要が共に促進されています。

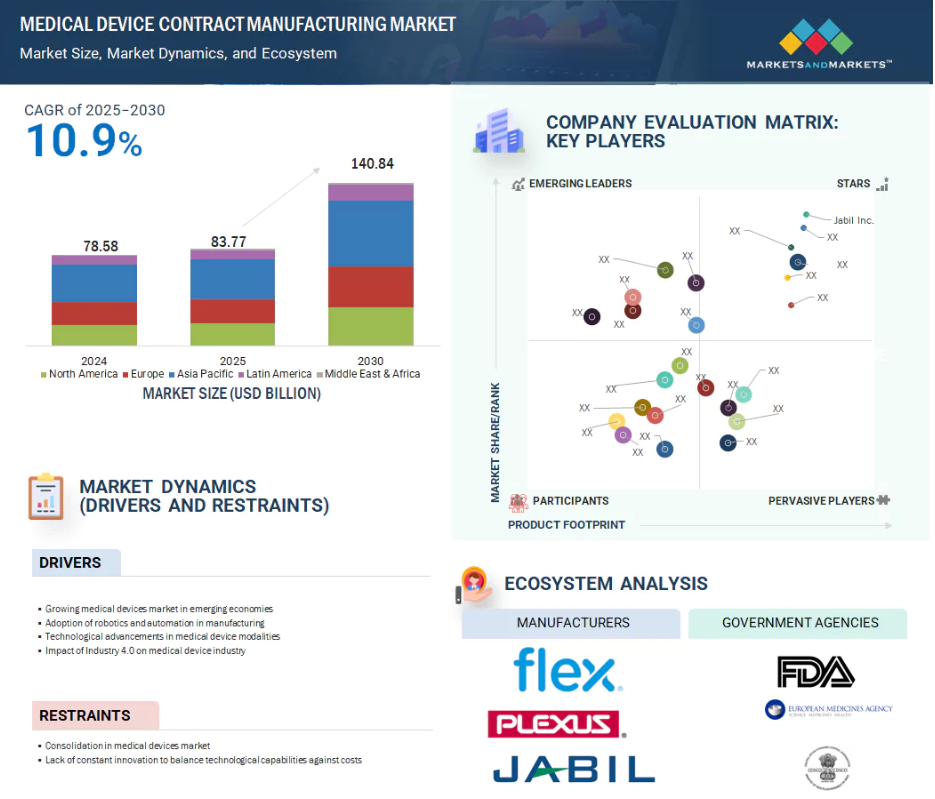

2024年時点で、北米は医療機器受託製造市場において21.4%という最大のシェアを占めています。

アジア太平洋諸国では、医療機器分野における研究開発への注力が拡大しており、これにより革新的技術の開発が促進され、同地域は最先端医療機器の拠点となっています。

世界の医療機器受託製造市場の動向

推進要因:高齢化人口の増加

世界的に平均寿命が延びる一方で、多くの国で出生率が低下しています。この人口動態の変化により、人口構造における高齢者の割合が増加しています。国連の推計によれば、60歳以上の人口は2020年の10億人から2050年までに21億人へとほぼ倍増すると予測されています。高齢化がもたらす影響には、医療サービス、特に認知症、心血管疾患、慢性疾患などの加齢に伴う疾患に対応する医療サービスへの需要の高まりが含まれ、これらが市場拡大を牽引すると予想されます。この高齢者の増加傾向は、医療機器受託製造セクターの成長を大きく促進しています。年齢層が広がるにつれ、心血管疾患、関節炎、糖尿病、神経変性疾患などに代表される加齢に伴う健康問題の有病率も並行して上昇しています。継続的な医療ケアとモニタリングへの需要急増は、埋め込み型医療機器、診断装置、在宅医療技術など多様な医療機器の利用拡大を促進しています。さらに、高齢者は通常、長期にわたる治療と補助技術が必要となるため、迅速かつ高品質で費用対効果の高い医療機器生産ソリューションの必要性が一層高まっています。

抑制要因:医療機器に対する厳格な規制ガイドライン。

医療機器は患者へのリスク度合いに応じて明確なカテゴリーに分類され、低リスクを示すクラスIから高リスクを示すクラスIIIまで区分されます。この分類体系は、製造業者が遵守すべき規制枠組みを決定する上で極めて重要な役割を果たします。リスク分類が上がるほど、製造業者に課される規制の厳格さも増します。クラスIIIに分類されるような高リスク機器の場合、メーカーは確立された安全性と性能基準に準拠した、厳格で文書化され管理された設計プロセスを実証することが求められます。初期の規制要件に加え、メーカーは製品が市場に出回った後も継続的に監視する責任を負います。これには発生した有害事象の報告義務が含まれ、患者の安全を確保するだけでなく、市場成長の制約要因となり得る要件です。厳格な規制ガイドラインの施行は、医療機器受託製造市場の拡大を阻害すると予想されます。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他の地域当局といった規制機関は、製品の安全性、有効性、品質管理、詳細な文書化慣行を規定する数多くの厳格な基準を施行しています。これらの複雑で絶えず進化する規制への対応には、多大な時間と資金だけでなく、高度な技術的専門知識も必要となります。この複雑性は、OEMメーカーと受託製造業者双方にとって重大な課題を生み出します。包括的なバリデーションプロセス、定期的な監査、適正製造規範(GMP)への厳格な順守の必要性は、生産リードタイムの長期化と運用コストの増加を招く可能性があります。さらに、各国間の規制要件の不一致は、国際的な製造・流通に関連する取り組みを複雑化させます。小規模な受託製造業者にとって、これらの規制上の障壁は、規制市場への参入や成長の機会を著しく制限する恐れがあります。結果として、こうした障壁は産業全体の成長を阻害する可能性があります。なぜなら、中小規模の企業が医療機器分野におけるイノベーションと競争を推進する上で重要な役割を担っている場合が多いためです。

機会:新興国における成長の可能性

新興経済国における医療機器受託製造の展望は、特に診断技術や革新的な治療法へのアクセス向上において、大きな機会を提示しています。人口増加の急増に伴い、これらの地域では医療サービスと医療機器に対する需要が高まっています。可処分所得の増加に伴い急成長する中産階級の台頭は、先進医療技術への投資意欲が高い大規模な消費者市場の形成を促進しています。これらの新興市場における各国政府は、医療アクセスの向上と費用対効果の改善に向けて、段階的に資源を投入しています。この取り組みには、医療機器への補助金提供や国内製造の促進が含まれることが多く、市場拡大に有利な環境を生み出しています。これらの地域における医療機器受託製造セクターの著しい成長可能性には、いくつかの重要な要因が寄与しています。医療インフラの急速な発展と医療費支出の増加が相まって、多様な医療機器への需要を牽引しています。インド、中国、ブラジル、および東南アジア諸国などの国々は、コスト効率の高い労働力、熟練した労働者、そして現地生産を優遇する政府政策により、医療機器生産地としてますます魅力的になってきています。さらに、多国籍のOEMメーカーは、サプライチェーンの多様化と従来型製造拠点への依存度低減を積極的に模索しています。この傾向により、新興市場に拠点を置く受託製造業者との連携が強化され、グローバルな医療機器サプライチェーンにおける彼らの役割がさらに確固たるものとなっています。

課題:技術力とコストのバランスを取るための継続的なイノベーションの不足

医療機器産業におけるイノベーションに伴う高コストは多面的であり、高価な材料の調達、複雑な製造プロセス、そして広範な臨床試験要件などが含まれます。加えて、厳格な規制枠組みにより徹底的な試験と包括的なデータ収集が求められ、これら全てが新規医療機器の市場投入に伴う高額な支出要因となっています。この多額の資金投入は医療機器の価格上昇につながり、特に資源制約地域におけるアクセス制限要因となり、市場全体の成長を阻害すると予想されます。さらに、技術進歩と製造コストの調和を図る持続的なイノベーションの欠如は、医療機器受託製造セクターにとって重大な障壁となっています。産業が進化するにつれ、高性能化、小型化、デジタル統合化された医療機器への需要が高まっています。こうした市場ニーズに対応するには、自動化、ロボット、積層造形、先端材料などの先端技術への継続的な投資が不可欠です。しかしながら、特に中小規模の受託製造業者の中には、こうした資本集約的な設備更新を実施する能力を有していない企業もあり、急速に進展する環境下での競争力に制限が生じる可能性があります。

グローバル医療機器受託製造市場エコシステム分析

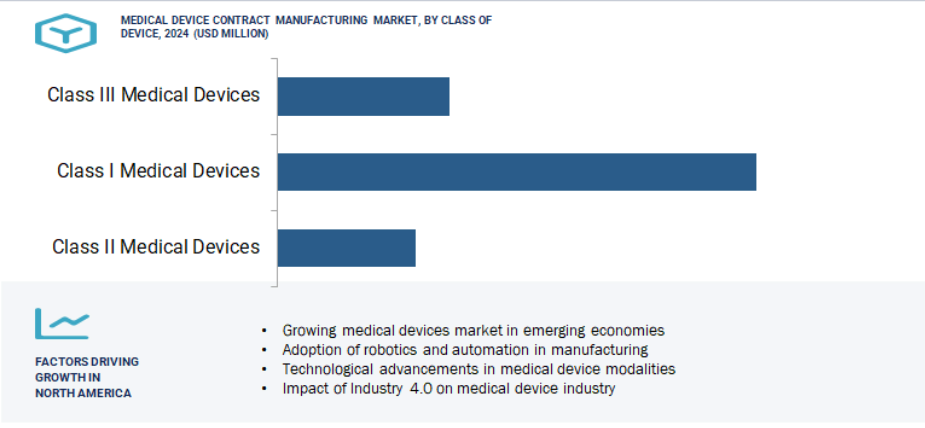

医療機器のクラス別では、クラスIIIが2025年から2030年にかけて最も高いCAGR(年平均成長率)を示すと予測されています。

医療機器のクラス別セグメントは、クラスI、クラスII、クラスIIIに分類されます。医療機器分野におけるイノベーションの財務的障壁は大きく、多面的です。主な要因として、原材料の高コストが挙げられ、サプライチェーンの変動や経済情勢の変動によってさらに悪化する可能性があります。加えて、製造プロセスの複雑さは、精密なエンジニアリングと熟練労働者を必要とする高度な処置を伴うことが多くあります。この複雑さは、広範な臨床試験の必要性によってさらに増幅されます。臨床試験は、多大な時間と資金を要するだけでなく、FDAやEMAなどの機関が定める厳格な規制ガイドラインに準拠しなければなりません。これらの規制は安全性・有効性の徹底的な評価を義務付けており、その結果、網羅的な試験と綿密なデータ記録が求められ、新規医療機器の開発から市場投入までの総コストを押し上げています。こうした多大な投資の結果、医療機器は高価格設定となる傾向があり、特に経済的に恵まれない地域において、多様な患者層にとってのアクセス課題を生み出しています。このアクセス格差は、医療機器の公平な流通の必要性がステークホルダーの間で認識されるにつれ、医療機器市場の成長軌道に重大な課題をもたらすと予想されます。並行して、医療機器受託製造の分野では、技術的能力と製造コスト構造を適切に整合させるための革新が不十分であるという、非常に大きな課題に直面しています。産業が、ますます小型化されデジタル機能が組み込まれた高性能機器への需要へと進むにつれ、高度な技術への絶え間ない投資が不可欠となっています。自動化、ロボット、積層造形、スマート材料といった革新技術がこの進化の最前線にあり、医療提供者と患者の双方から高まる期待に応えることをメーカーに可能にしております。しかしながら、こうした技術アップグレードの資本集約的な性質は、特に中小規模の受託製造業者にとって障壁となることが少なくありません。これらの企業は、先進的な製造技術への大規模な投資に必要な資金力を欠いている場合があり、その結果、事業能力と競争力が制限される可能性があります。このような制約は市場の分断を助長し、革新に投資できる大手企業と、急速に変化する市場環境で遅れを取らないよう苦闘する中小企業の間に格差を生む可能性があります。この状況は、医療機器製造における技術進歩に伴う財政的負担を軽減し得る戦略的提携、革新への投資、そして協業モデルの重要性を浮き彫りにしています。

薬剤送達デバイス別では、予測期間中に吸入器セグメントが市場で最も高いCAGR(年平均成長率)を達成すると見込まれています。

吸入器セグメントは、予測期間を通じて薬剤送達モダリティの中で最も高い年平均成長率(CAGR)を達成すると予測されています。これは主に、喘息、慢性閉塞性肺疾患(COPD)、各種アレルゲンなどの呼吸器疾患の世界的な発生率上昇に起因します。大気汚染の悪化、喫煙率の上昇、高齢人口の増加といった要因も寄与しており、これら全てが吸入療法へのアクセス拡大を必要としています。吸入器は、その利便性、迅速な作用発現、非侵襲的な投与メカニズムから、患者と臨床医の双方に好まれる選択肢となっております。さらに、センサーやBluetooth接続機能を備えたスマート吸入器などの技術革新の登場により、患者の服薬遵守率と呼吸器疾患の管理が向上しております。需要の急増に対応し、製薬企業は吸入器の製造を契約製造業者へ段階的に委託しており、品質管理と生産の拡張性を確保しております。

2024年時点で、地域別に見るとアジア太平洋地域が世界の医療機器受託製造市場において最大のシェアを占めております。

医療機器分野におけるイノベーションの財政的障壁は特に顕著であり、産業の多角的な側面に複雑に絡み合っているため、新興技術や新製品にとって困難な状況を生み出しております。こうした障壁の主な要因の一つは、医療機器製造に不可欠な原材料の高コストであります。特殊金属、ポリマー、生体適合性物質などを含むこれらの材料は、高価であるだけでなく、入手可能性や価格の変動の影響を受けやすいものです。この問題は、世界経済の変動、地政学的緊張、自然災害、さらには貿易政策の変更など、様々な要因によって影響を受けるサプライチェーンの不安定さによって、しばしば悪化します。このような状況は、材料不足、大幅な価格高騰、予測不可能なリードタイムを引き起こし、製造プロセスをさらに複雑化させます。さらに、医療機器の製造プロセスに内在する複雑性が、さらなる困難をもたらします。標準的な生産方法とは異なり、医療機器の製造には高度な技術が求められることが多く、厳格な品質管理と高精度なエンジニアリングが不可欠です。この複雑性を実現するため、製造業者は通常、最先端の機械や技術への投資が必要となり、これが運営コストを大幅に押し上げる要因となります。加えて、こうした高度な製造実務には熟練した労働力が不可欠です。しかし、特に専門技能の需要が供給を上回る競争の激しい労働市場では、有資格者の確保が非常に困難です。この技能格差により、企業は継続的な研修や教育にも資源を割く必要があり、人的資本への投資がさらに増加します。製造と労働力に関する課題に加え、新規医療機器の市場投入プロセスは、厳格な臨床試験の要件によって大きく阻まれています。これらの試験は、新製品の安全性と有効性を実証するだけでなく、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの権威ある機関が定める数多くの厳格な規制枠組みに準拠するためにも必要です。臨床試験の実施には長期間と多額の費用がかかり、完了までに数年を要し、しばしば数百万ドルのコストが発生します。さらに、これらの試験結果は予測不可能であり、追加的な財務リスクをもたらします。これらの要因が相まって、イノベーションを阻害し、新規医療機器の市場導入を制限する環境が形成され、最終的には患者ケアや医療技術の進歩に影響を及ぼす可能性があります。

中国:2024年に最大の市場シェアを獲得

中国:地域で最も急速に成長する国

医療機器受託製造市場の最近の動向

- 2025年2月、エンジニアリング、製造、サプライチェーンソリューションの世界的リーダーであるジャビル社は、早期段階・臨床段階・商業規模の無菌充填、凍結乾燥、経口固形製剤製造を専門とする受託開発製造機関(CDMO)であるファーマシューティカルズ・インターナショナル社の買収を成功裏に完了したことを発表しました。買収は2025年2月3日に完了しました。

- 2025年5月、製造データ・分析ソリューションのリーダーであるアーチ・システムズは、先進的なエンドツーエンド製造パートナーであるフレックス社との成功した提携関係を複数年にわたり拡大することを発表しました。

- 2023年11月、ジャビル社は電子部品の再生・改修分野で革新的なプロバイダーであるレトロニクス社の買収を、本年早々に完了したことを発表しました。

- 2023年1月、Integer社は、急成長中の構造的心臓治療、心臓ポンプ、電気生理学、リードレスペースメーカー、神経調節市場向け医療機器部品の複雑なマイクロ加工に特化した非公開の技術・エンジニアリング・受託製造企業であるPulse Technologies, Inc.の買収を発表しました。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

Flex Ltd (Singapore)

Jabil Inc (US)

TE Connectivity Ltd (Switzerland)

Sanmina Corporation (US)

Nipro Corporation (Japan)

Celestica Inc. (Canada)

Plexus Corp (US)

Integer Holdings Corporation (US)

West Pharmaceutical Services, Inc. (US)

Benchmark Electronics Inc. (US)

Recipharm AB (Sweden)

Gerresheimer AG (Germany)

Kimball Electronics Inc. (US)

Nortech Systems, Inc. (US)

Nemera Development S.A. (France)

Viant Medical Holdings, Inc. (US)

Tecomet, Inc. (US)

SMC Ltd. (US)

Benchmark Electronics Inc. (US)

Recipharm AB (Sweden)

Gerresheimer AG (Germany)

Kimball Electronics Inc. (US)

Nortech Systems, Inc. (US)

Nemera Development S.A. (France)

Viant Medical Holdings, Inc. (US)

Tecomet, Inc. (US)

SMC Ltd. (US)

1 はじめに 35

1.1 調査目的 35

1.2 市場定義 35

1.3 調査範囲 36

1.3.1 対象市場 36

1.3.2 対象範囲と除外項目 37

1.3.3 対象年度 37

1.3.4 対象通貨 37

1.4 ステークホルダー 38

1.5 変更点の概要 38

2 調査方法論 40

2.1 調査アプローチ 40

2.1.1 二次情報源 41

2.1.1.1 二次情報源からの主要データ 42

2.1.2 一次情報源 43

2.1.2.1 一次情報源からの主要データ 44

2.1.2.2 主要な産業インサイト 44

2.2 市場規模の推定 46

2.3 市場分析とデータの三角測量 52

2.4 市場シェアの推定 52

2.5 研究の前提条件 53

2.6 リスク評価 53

2.7 限界点 54

2.7.1 方法論に関連する制限事項 54

2.7.2 範囲に関連する制限事項 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 58

4.1 医療機器受託製造市場の概要 58

4.2 アジア太平洋地域の医療機器受託製造市場:用途別および国別 59

4.3 医療機器受託製造市場:新興経済国と先進国市場の比較 60

4.4 医療機器受託製造市場:地域別成長機会 60

4.5 医療機器受託製造市場:地域別構成 61

5 市場概要 62

5.1 はじめに 62

5.2 市場動向 62

5.2.1 推進要因 63

5.2.1.1 発展途上国における医療機器市場の成長 63

5.2.1.2 製造におけるロボットおよび自動化の採用 64

5.2.1.3 医療機器モダリティにおける技術的進歩 65

5.2.1.4 インダストリー4.0が医療機器産業に与える影響 66

5.2.2 抑制要因 67

5.2.2.1 医療機器市場における統合 67

5.2.3 機会 68

5.2.3.1 発展途上国における医療支出、インフラ、意識の高まり 68

5.2.3.2 高齢化人口の増加と関連疾患の発症率上昇 68

5.2.4 課題 69

5.2.4.1 技術能力とコストのバランスを取るための継続的なイノベーションの不足 69

5.3 産業動向 70

5.3.1 OEMおよび受託製造業者における統合の進展 70

5.3.2 医療機器受託製造分野におけるプライベート・エクイティ・ファームの関心の高まり 71

5.3.3 医療機器受託製造サービスの外部委託 72

5.3.4 産業5.0 73

5.4 技術分析 73

5.4.1 主要技術 73

5.4.1.1 デジタルトランスフォーメーション 73

5.4.1.2 ロボットと自動化 74

5.4.2 隣接技術 74

5.4.2.1 人工知能 74

5.4.2.2 ビッグデータ 75

5.4.3 補完技術 75

5.4.3.1 5G 75

5.5 ポーターの5つの力分析 75

5.5.1 新規参入の脅威 76

5.5.2 代替品の脅威 77

5.5.3 供給者の交渉力 78

5.5.4 購入者の交渉力 78

5.5.5 競争の激しさ 79

5.6 主要なステークホルダーと購買基準 79

5.6.1 購買プロセスにおける主要なステークホルダー 80

5.6.2 購買基準 80

5.7 規制環境 81

5.7.1 規制の枠組み 81

5.7.1.1 北米 81

5.7.1.1.1 アメリカ 81

5.7.1.1.2 カナダ 82

5.7.1.2 ヨーロッパ 82

5.7.1.3 アジア太平洋地域 83

5.7.1.3.1 日本 83

5.7.1.3.2 中国 84

5.7.1.3.3 インド 84

5.7.2 規制機関、政府機関、その他の組織 85

5.8 価格分析 87

5.8.1 主要企業別平均販売価格動向(2022年~2024年) 87

5.8.2 地域別平均販売価格動向(2022年~2024年) 89

5.9 バリューチェーン分析 90

5.10 2025年~2026年の主要カンファレンスおよびイベント 91

5.11 特許分析 91

5.11.1 主要特許一覧(2022年~2025年) 93

5.12 サプライチェーン分析 94

5.13 エコシステム分析 94

5.14 貿易分析 96

5.14.1 HSコード9018の輸入データ(2020年~2024年) 96

5.14.2 HSコード9018の輸出データ(2020年~2024年) 96

5.15 医療機器受託製造の隣接市場 97

5.16 医療機器受託製造市場における未充足ニーズ/エンドユーザー期待 98

5.17 医療機器受託製造市場における汎用AIの影響 98

5.18 事例研究分析 99

5.18.1 事例研究1:ジェイビル社とハートウェア・インターナショナル社が高度な心不全治療法開発で提携 99

5.18.2 事例研究2:フレックス社とメドトロニック社が次世代インスリンポンプ開発で協力 99

5.18.3 事例研究3:プレクサス社がスタートアップ企業と提携し、革新的なインスリンポンプを開発 100

5.19 投資および資金調達シナリオ 100

5.20 2025年アメリカ関税の影響―医療機器受託製造市場 101

5.20.1 はじめに 101

5.20.2 主な関税率 101

5.20.3 価格影響分析 102

5.20.4 国・地域への影響 102

5.20.4.1 アメリカ 102

5.20.4.2 ヨーロッパ 102

5.20.4.3 アジア太平洋地域 103

5.20.5 最終用途産業への影響 103

5.20.5.1 診断・画像機器 103

5.20.5.2 外科用器具・インプラント 103

5.20.5.3 ポイントオブケア・診断キット 103

6 医療機器受託製造市場(機器別) 104

6.1 はじめに 105

6.2 体外診断用医療機器 106

6.2.1 体外診断用消耗品 108

6.2.1.1 試薬およびキットの需要増加が市場を牽引 108

6.2.2 IVD機器 110

6.2.2.1 市場を支えるライフサイエンス研究の進歩 110

6.3 診断用画像装置 112

6.3.1 市場拡大を促進する発展途上国における新規・先進的診断用画像システムの導入 112

6.4 循環器系医療機器 114

6.4.1 循環器疾患の有病率上昇が市場を牽引 114

6.5 薬剤送達デバイス 116

6.5.1 輸液デバイス及び投与セット 119

6.5.1.1 慢性疾患の発生率および外科手術件数の増加が市場を牽引 119

6.5.2 注射器 121

6.5.2.1 安全注射器の高コストおよび針刺し事故の増加が市場を阻害 121

6.5.3 吸入器 123

6.5.3.1 喘息、COPD、嚢胞性線維症の高い有病率が市場成長を促進 123

6.5.4 自動注射器 125

6.5.4.1 新規治療薬の規制承認件数増加と技術進歩が市場を牽引 125

6.5.5 ペン型注射器 127

6.5.5.1 慢性疾患の有病率上昇とバイオ医薬品・バイオシミラーのパイプライン拡大が市場成長を促進 127

6.5.6 その他の薬剤送達デバイス 129

6.6 整形外科用デバイス 131

6.6.1 整形外科疾患の高い有病率が市場を牽引 131

6.7 呼吸ケアデバイス 133

6.7.1 呼吸器感染症の増加が市場を牽引 133

6.8 眼科用医療機器 135

6.8.1 眼科疾患の増加が市場を牽引 135

6.9 外科用医療機器 137

6.9.1 外科手術件数の増加が市場を牽引 137

6.10 糖尿病ケア機器 139

6.10.1 糖尿病有病率の上昇が市場を推進 139

6.11 歯科機器 141

6.11.1 歯科疾患の発生率上昇が市場を牽引 141

6.12 内視鏡・腹腔鏡検査機器 143

6.12.1 低侵襲手術に対する患者様の選好度上昇が市場を拡大 143

6.13 婦人科・泌尿器科用医療機器 145

6.13.1 性感染症の後期診断に対する意識の高まりと予防的検診が市場を推進 145

6.14 パーソナルケア機器 147

6.14.1 プレミアムパーソナルケア製品への消費パターンの変化が市場を牽引 147

6.15 神経学機器 149

6.15.1 神経疾患の世界的な負担の増加が市場を牽引 149

6.16 患者モニタリング機器 151

6.16.1 統合モニタリング技術の普及拡大が市場を後押し 151

6.17 患者補助機器 153

6.17.1 高齢人口の増加が市場を推進 153

6.18 その他の機器 155

7 医療機器受託製造市場(機器クラス別) 157

7.1 はじめに 158

7.2 クラスII医療機器 158

7.2.1 クラスII医療機器の高利用率が市場を支える 158

7.3 クラスI医療機器 160

7.3.1 クラスI機器は承認済み医療機器全体で最大のシェアを占める 160

7.4 クラスIII医療機器 162

7.4.1 最高レベルの健康リスクにより厳格な監視が必要 162

8 サービス別医療機器受託製造市場 164

8.1 はじめに 165

8.2 医療機器開発・製造サービス 166

8.2.1 医療機器・部品製造サービス 168

8.2.1.1 ロボットや個別化医療などの新たな側面により、専門的な医療機器製造能力が必要となる 168

8.2.2 プロセス開発サービス 170

8.2.2.1 研究開発費の増加とイノベーション、複雑な製品への需要拡大が市場を牽引 170

8.2.3 デバイスエンジニアリングサービス 173

8.2.3.1 デバイスエンジニアリングサービスの複雑化がセグメントを推進 173

8.3 品質管理サービス 175

8.3.1 包装バリデーションサービス 177

8.3.1.1 医療機器に対する製品安全性の懸念の高まりが市場を後押し 177

8.3.2 検査・試験サービス 179

8.3.2.1 試験サービスにおける技術専門知識の可用性による大規模な資本および間接費投資の削減 179

8.3.3 滅菌サービス 181

8.3.3.1 滅菌基準の複雑化による市場拡大 181

8.4 包装および組立サービス 183

8.4.1 一次包装・二次包装サービス 185

8.4.1.1 患者安全への関心の高まりがセグメント拡大に寄与 185

8.4.2 ラベリングサービス 187

8.4.2.1 不適切なラベリングによる輸出禁止や製品回収が市場を支える 187

8.4.3 その他の包装・組立サービス 188

8.5 その他のサービス 189

9 地域別医療機器受託製造市場 191

9.1 はじめに 192

9.2 アジア太平洋地域 193

9.2.1 アジア太平洋地域のマクロ経済見通し 193

9.2.2 中国 199

9.2.2.1 低労働コストと急速に変化する医療インフラが市場を牽引 199

9.2.3 インド 203

9.2.3.1 契約製造能力の向上による市場成長の支援 203

9.2.4 日本 208

9.2.4.1 国民皆医療制度による償還政策が市場を推進 208

9.2.5 マレーシア 212

9.2.5.1 既存企業による研究開発活動と投資の増加が市場成長を促進 212

9.2.6 タイ 216

9.2.6.1 政府支援による産業クラスター形成と輸出競争力強化が市場を牽引 216

9.2.7 韓国 220

9.2.7.1 他国からの高付加価値輸入が成長機会を提供 220

9.2.8 オーストラリア 224

9.2.8.1 政府支援による自国能力への投資が医療技術製造の成長を促進 224

9.2.9 フィリピン 228

9.2.9.1 熟練労働力とITを活用した支援が市場成長を牽引 228

9.2.10 シンガポール 232

9.2.10.1 強力な政府支援とグローバル投資による市場牽引 232

9.2.11 ニュージーランド 236

9.2.11.1 治療製品の規制緩和による迅速なアクセスと輸出可能性の開拓 236

9.2.12 その他のアジア太平洋地域 240

9.3 ヨーロッパ 244

9.3.1 ヨーロッパのマクロ経済見通し 244

9.3.2 ドイツ 249

9.3.2.1 主要医療機器メーカーの存在と高い医療支出が市場成長を支える 249

9.3.3 英国 253

9.3.3.1 認定臨床検査室および病院検査室の数増加が市場を牽引 253

9.3.4 フランス 257

9.3.4.1 医療費削減に向けた政府の圧力増大と予算制約が市場成長を支える 257

9.3.5 スペイン 261

9.3.5.1 在宅医療機器の導入増加が市場を牽引 261

9.3.6 イタリア 265

9.3.6.1 全市民および外国人居住者への医療保険適用が医療機器の需要を増加させる 265

9.3.7 その他のヨーロッパ 269

9.4 北米 273

9.4.1 北米のマクロ経済見通し 273

9.4.2 アメリカ 277

9.4.2.1 市場を牽引する厳格な政府規制の存在 277

9.4.3 カナダ 281

9.4.3.1 主要な受託製造企業の強い存在感が市場を拡大する 281

9.5 ラテンアメリカ 285

9.5.1 ラテンアメリカのマクロ経済見通し 285

9.5.2 ブラジル 289

9.5.2.1 有利な政府施策と、より良い医療への支払い意欲が市場を後押しする 289

9.5.3 メキシコ 293

9.5.3.1 アメリカおよびその他のラテンアメリカ諸国への近接性が、受託製造拠点としてのメキシコの重要性を強化 293

9.5.4 その他のラテンアメリカ諸国 297

9.6 中東・アフリカ 301

9.6.1 中東・アフリカのマクロ経済見通し 301

9.6.2 GCC諸国 305

9.6.2.1 市場成長を支える医療インフラ整備の進展 305

9.6.2.2 サウジアラビア王国(KSA) 309

9.6.2.2.1 医療の現地化とビジョン2030に注力し、投資を促進 309

9.6.2.3 アラブ首長国連邦(UAE) 313

9.6.2.3.1 先進的なインフラと規制の効率性により、グローバルな医療機器受託製造企業を誘致 313

9.6.2.4 その他のGCC諸国 317

9.6.3 その他中東・アフリカ地域 321

10 競争環境 326

10.1 概要 326

10.1.1 医療機器受託製造市場における主要企業の戦略 326

10.2 収益分析(2020年~2024年) 327

10.3 市場シェア分析(2024年) 328

10.4 企業評価マトリックス:主要プレイヤー、2024年 330

10.4.1 スター企業 330

10.4.2 新興リーダー 330

10.4.3 普及型プレイヤー 330

10.4.4 参加企業 330

10.4.5 企業フットプリント:主要プレイヤー、2024年 332

10.4.5.1 企業フットプリント 332

10.4.5.2 地域フットプリント 333

10.4.5.3 デバイスフットプリント 334

10.4.5.4 デバイスクラスフットプリント 336

10.4.5.5 サービス展開範囲 337

10.5 企業評価マトリックス:スタートアップ/中小企業、2024年 338

10.5.1 先進的企業 338

10.5.2 対応力のある企業 338

10.5.3 ダイナミックな企業 338

10.5.4 スタート地点 338

10.5.5 競合ベンチマーク:スタートアップ/中小企業、2024年 340

10.5.5.1 主要スタートアップ/中小企業の詳細リスト 340

10.5.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 340

10.6 企業評価と財務指標 341

10.6.1 財務指標 341

10.6.2 企業評価 341

10.7 ブランド/製品の比較分析 342

10.8 主要企業の研究開発評価 343

10.9 競争環境分析 343

11 企業プロファイル 346

11.1 主要企業 346

11.1.1 ジャビル社 346

11.1.1.1 事業概要 346

11.1.1.2 提供製品・サービス・ソリューション 347

11.1.1.3 最近の動向 349

11.1.1.3.1 製品承認 349

11.1.1.3.2 取引 349

11.1.1.4 MnMの見解 350

11.1.1.4.1 勝つ権利 350

11.1.1.4.2 戦略的選択 350

11.1.1.4.3 弱みと競合上の脅威 350

11.1.2 FLEX LTD. 351

11.1.2.1 事業概要 351

11.1.2.2 提供製品・サービス・ソリューション 352

11.1.2.3 最近の動向 353

11.1.2.3.1 取引 353

11.1.2.4 事業拡大 353

11.1.2.5 MnMの見解 354

11.1.2.5.1 勝利の権利 354

11.1.2.5.2 戦略的選択 354

11.1.2.5.3 弱みと競合上の脅威 354

11.1.3 プレクサス・コーポレーション 355

11.1.3.1 事業概要 355

11.1.3.2 提供製品・サービス・ソリューション 356

11.1.3.3 最近の動向 357

11.1.3.3.1 事業拡大 357

11.1.3.4 MnMの見解 357

11.1.3.4.1 勝つ権利 357

11.1.3.4.2 戦略的選択 358

11.1.3.4.3 弱みと競合上の脅威 358

11.1.4 サンミナ・コーポレーション 359

11.1.4.1 事業概要 359

11.1.4.2 提供製品・サービス・ソリューション 360

11.1.4.3 最近の動向 361

11.1.4.3.1 取引 361

11.1.4.4 MnMの見解 361

11.1.4.4.1 勝利への権利 361

11.1.4.4.2 戦略的選択 361

11.1.4.4.3 弱点と競合上の脅威 361

11.1.5 INTEGER HOLDINGS CORPORATION 362

11.1.5.1 事業概要 362

11.1.5.2 提供製品・サービス・ソリューション 363

11.1.5.3 最近の動向 369

11.1.5.4 取引実績 369

11.1.5.5 MnMの見解 369

11.1.5.5.1 勝つ権利 369

11.1.5.5.2 戦略的選択 370

11.1.5.5.3 弱みと競合上の脅威 370

11.1.6 TE コネクティビティ株式会社 371

11.1.6.1 事業概要 371

11.1.6.2 提供製品・サービス・ソリューション 372

11.1.6.3 最近の動向 373

11.1.6.3.1 製品発売 373

11.1.6.4 取引 374

11.1.7 ニプロ株式会社 375

11.1.7.1 事業概要 375

11.1.7.2 提供製品・サービス・ソリューション 376

11.1.7.3 最近の動向 378

11.1.7.3.1 事業拡大 378

11.1.8 セレスティカ株式会社 379

11.1.8.1 事業概要 379

11.1.8.2 提供製品・サービス・ソリューション 380

11.1.8.3 最近の動向 382

11.1.8.3.1 事業拡大 382

11.1.8.3.2 その他の動向 382

11.1.9 WEST PHARMACEUTICAL SERVICES, INC. 383

11.1.9.1 事業概要 383

11.1.9.2 提供製品・サービス・ソリューション 384

11.1.9.3 最近の動向 386

11.1.9.3.1 製品発売 386

11.1.9.3.2 取引 386

11.1.10 BENCHMARK ELECTRONICS INC. 387

11.1.10.1 事業概要 387

11.1.10.2 提供製品・サービス・ソリューション 388

11.1.10.3 最近の動向 390

11.1.10.3.1 取引 390

11.1.10.3.2 事業拡大 390

11.1.11 RECIPHARM AB 391

11.1.11.1 事業概要 391

11.1.11.2 提供製品・サービス・ソリューション 392

11.1.11.3 最近の動向 392

11.1.11.3.1 取引 392

11.1.11.4 その他の動向 393

11.1.12 GERRESHEIMER AG 394

11.1.12.1 事業概要 394

11.1.12.2 提供製品・サービス・ソリューション 395

11.1.12.3 最近の動向 396

11.1.12.3.1 取引 396

11.1.13 キンボール・電子社 397

11.1.13.1 事業概要 397

11.1.13.2 提供製品・サービス・ソリューション 398

11.1.14 NORTECH SYSTEMS, INC. 400

11.1.14.1 事業概要 400

11.1.14.2 提供製品・サービス・ソリューション 401

11.1.14.3 最近の動向 402

11.1.14.3.1 製品承認 402

11.1.15 CARCLO PLC 403

11.1.15.1 事業概要 403

11.1.15.2 提供製品・サービス・ソリューション 404

11.1.16 NOLATO GW, INC. (NOLATO AB グループ企業) 405

11.1.16.1 事業概要 405

11.1.16.2 提供製品・サービス・ソリューション 406

11.1.16.3 最近の動向 407

11.1.16.3.1 取引 407

11.2 その他の企業 408

11.2.1 ネメラ 408

11.2.2 ヴィアント・メディカル・ホールディングス社 409

11.2.3 テコメット社 410

11.2.4 エスエムシー株式会社 412

11.2.5 フィリップス・メディサイズ社 413

11.2.6 テッシー・プラスチックス株式会社 414

11.2.7 メハウ 415

11.2.8 テクニプレックス 416

11.2.9 ピーターズ・技術 417

12 付録 419

12.1 ディスカッションガイド 419

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 426

12.3 カスタマイズオプション 428

12.4 関連レポート 428

12.5 著者詳細 429

| ※参考情報 医療機器受託製造とは、企業が他の企業のために医療機器を製造するサービスのことを指します。医療機器は、診断、治療、予防、または病気の管理を目的とした製品であり、その製造には高い精密性や品質が求められます。そのため、多くの企業は専門的な知識と技術を持つ受託製造業者に製造を委託することが一般的です。 医療機器受託製造には、いくつかの種類があります。一つは一般的な医療機器の製造で、手術用具、診断機器、患者モニタリング機器など、広範な分野の製品が含まれます。また、特定の疾患に特化した製品や、体内に挿入するインプラントデバイスなども受託製造されることがあります。これには、心臓ペースメーカー、人工関節、歯科用インプラントなどが含まれます。さらに、ソフトウェアを搭載した複雑な機器の製造もあります。これには、医療画像処理やデータ管理を行うためのソフトウェアを含む医療機器が関与してきます。 受託製造の用途は多岐にわたります。企業は自社で製造を行うよりも、受託製造業者に外注することで、製造コスト低減や生産性向上、さらには専門的な技術の活用が可能になります。特に、新製品の立ち上げ時や製品ラインの拡張時には、迅速な対応が求められます。受託製造業者は新しい技術や市場ニーズに応じて柔軟に対応できるため、企業にとっては戦略的なパートナーとなることがあります。 医療機器受託製造には多くの関連技術が存在します。例えば、精密加工技術や成形技術、溶接技術などが挙げられます。これらの技術は、医療機器の品質や機能に直結するため、高度な技術力が要求されます。特に、医療機器は安全性が最も重要視される製品群であり、製造過程では厳しい品質管理が必要です。ISO13485などの国際規格があり、受託製造業者はこれに従った品質管理システムを構築することが求められます。 さらに、受託製造業者は、製品の設計段階から顧客と連携し、最適な製造方法を提案することが求められます。設計を見直すことで製造効率を向上させたり、コストを削減したりすることが可能です。また、医療機器は認証取得が必要であり、受託製造業者は各国の規制や基準に従った対応を行うことが重要です。 近年では、デジタル技術の進展に伴い、医療機器受託製造においても新しいトレンドが見受けられます。例えば、3Dプリンティング技術の活用により、患者に特化したカスタムメイドの医療機器の製造が可能になっています。これにより、個々の患者の状態に応じた製品が提供できるようになり、より良い治療結果が期待されています。 また、IoT(モノのインターネット)技術の導入も進んでいます。医療機器がインターネットに接続されることで、データの収集や管理が効率化され、リモート診断や遠隔医療の実現が可能になります。このような技術革新は、医療業界全体に大きな影響を与えるとともに、受託製造業者にとっても新たなビジネスチャンスとなります。 医療機器受託製造は、今後も成長が見込まれる分野であり、技術革新と市場ニーズに応じて進化を続けるでしょう。企業は、受託製造業者との連携を通じて、生産効率を高め、医療機器の品質を確保することが求められています。これにより、安全で信頼性の高い医療機器が市場に提供され、最終的には患者の健康と福祉の向上に寄与することが目指されています。 |