主なポイント:

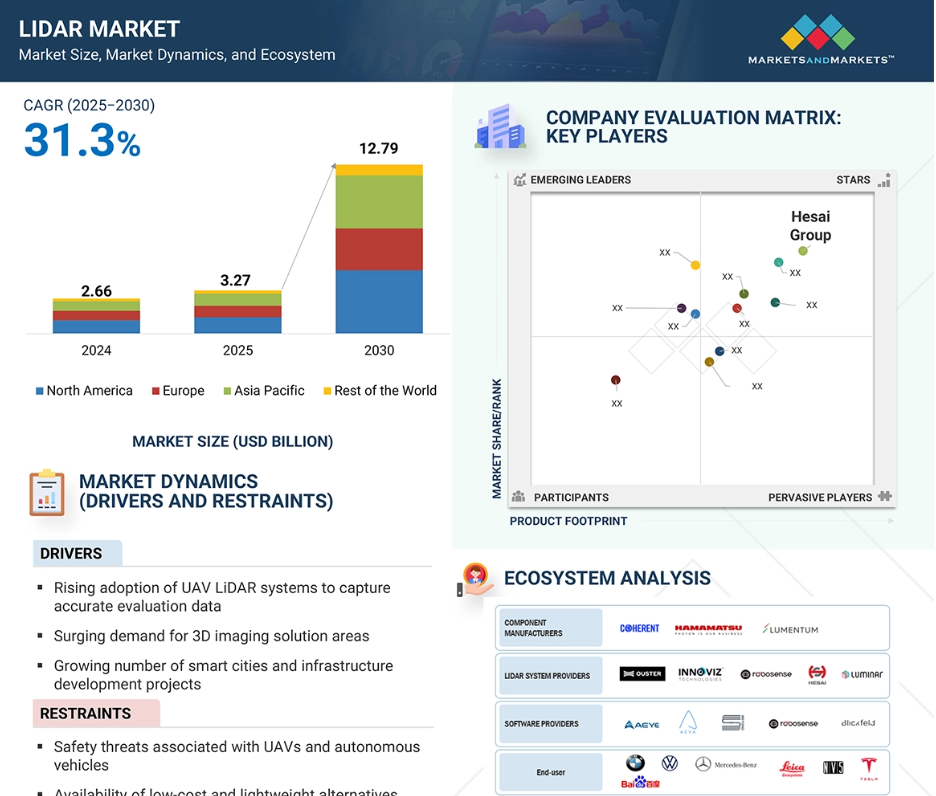

• 世界のLiDAR市場規模は2024年に26億6,000万米ドルと推定され、2025年の32億7,000万米ドルから2030年には約127億9,000万米ドルまで拡大し、2025年から2030年にかけて年平均成長率(CAGR)31.3%で成長すると予測されています。

• 技術別:4D LiDAR技術の登場は、空間分解能と精度を向上させ、自動運転車分野に革命をもたらしています。

• 用途別:環境分野は2023年に最大の市場シェアを占め、環境モニタリングや資源管理におけるLiDARの活用拡大が牽引しています。

• 構成部品別:測量・マッピング用途に不可欠なレーザースキャナーの研究開発(R&D)の増加が、このセグメントの成長を促進すると予想されます。

• エンドユーザー別:自動車業界ではADASシステムへの多額の投資が進んでおり、LiDAR技術の需要を後押ししています。

• 地域別:アジア太平洋地域はインフラ整備と測量業務の増加を背景に、20.9%のCAGRで最も急速な成長が見込まれます。

• 市場動向:スマートシティ開発とインフラプロジェクトが主要な成長要因である一方、試験・調整コストの高さが課題となっています。

LiDAR市場は今後数年間で大きな成長機会を提示しています。都市化とスマートインフラ開発が加速する中、精密な3Dデータの必要性が不可欠となります。周波数変調連続波(FMCW)や光子計数型LiDARなどの新興技術は競争優位性を提供し、戦略的提携と製品革新が市場での地位向上に寄与すると予想されます。LiDAR技術とAI・機械学習の統合は、様々な分野における変革的な応用可能性を秘めており、市場の持続的な成長と革新を約束します。

LiDAR市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域におけるLiDAR市場の成長は、インフラ開発の増加、森林管理への注力、鉱業活動に伴う測量・マッピング業務の増加に起因します。

LiDAR市場の成長は、UAVにおける製品採用の増加、スマートシティの急速な発展、インフラプロジェクトの増加によるものです。

今後5年間において、製品発売は市場プレイヤーにとって有利な成長機会を提供すると予想されます。

2024年時点で、地上設置型LiDAR市場は航空機搭載セグメントよりも大きな市場シェアを占めました。

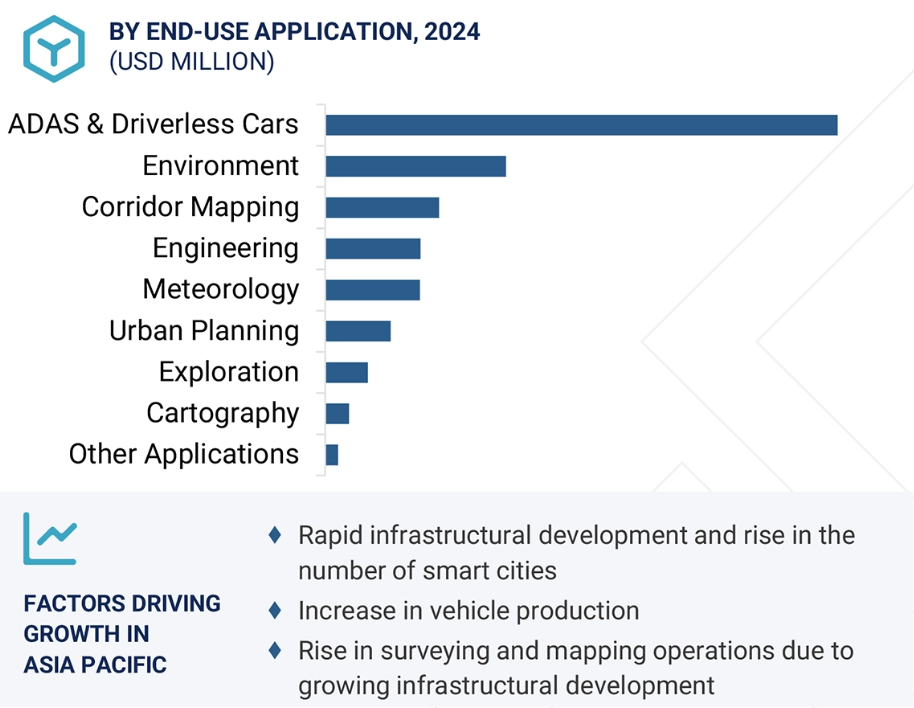

2024年においては、ADAS(先進運転支援システム)および自動運転車セグメントがLiDAR市場で最大のシェアを占めました。

グローバルLiDAR市場の動向

推進要因:正確な評価データを取得するためのUAV LiDARシステムの採用増加

LiDARは高速レーザーパルスを用いて地表をマッピングします。LiDAR搭載UAVの採用増加は、手動測量手法よりも低コストで実施可能な測量アプリケーションに豊富な機会を提供しています。UAVの活用拡大は、航空機搭載型LiDAR測量・マッピング需要の促進要因となっております。無人機搭載型LiDARシステムは携帯性と汎用性を備え、人間が到達困難な地形や状況にも対応可能です。低高度写真測量、地形マッピング、測量用途の専門家によるUAV採用が拡大しております。近年、LiDARは商業用ドローン業界において、高品質かつ正確な評価データを取得するための重要なツールの一つとなりました。ドローンは、人間や車両が到達できない場所、あるいは人間にとって危険な区域を監視することが可能です。ドローンに搭載されたLiDARシステムは、道路や鉄道の回廊測量に使用できます。また、ダム、橋梁、発電所、製造施設などの複雑なエンジニアリングプロジェクトの測量にも活用されます。デジタル標高モデル(DEM)や3D表現を作成することで、これらのプロジェクトが建設される地形を理解するのに役立ちます。LiDARシステムは、森林、海岸線、風力発電所、農地などの環境資源の調査・監視にも活用できます。森林や海岸線など、上記で言及した地域の多くは、人間の到達範囲を超えています。LiDAR搭載の無人航空機(UAV)やドローンは、こうした遠隔地の測量・調査に適切な解決策を提供します。

制約要因:低コストかつ軽量な代替手段の普及

測量・調査用途における低コストで軽量な写真測量システムの普及は、LiDAR市場の成長を抑制する要因となる見込みです。LiDARドローンは、地上物体を検知する能動型センサーを採用し、地上目標物までの距離を測定するためにレーザー光線を照射します。これに対し、写真測量システムは2Dおよび3D測量モデルから転送された画像を用いて地上の物体の奥行き知覚を創出し、ユーザーが3D空間で物体の距離を視認・測定することを可能にします。LiDARドローンによる測量の最終出力は3D点群データであり、これはドローンに搭載されたセンサーの特性や飛行高度・飛行距離などの飛行パラメータに依存します。

LiDARセンサーから収集されたデータはモノクロのデータセットを生成するため、解釈が困難です。一方、写真測量システムでは完全なカラーの2Dまたは3Dモデルを生成でき、容易に可視化および解釈が可能です。LiDARドローンはデータ取得と処理の精度および速度において写真測量システムよりも優れています。ただし、LiDARドローンは写真測量システムよりも高価です。写真測量システムの低コストは、単一カメラを搭載したドローンを使用することに起因します。これらのドローンの価格は5,000米ドルから20,000米ドルです。一方、LiDARドローンにはLiDARセンサーが必要であり、その価格は50,000米ドルから300,000米ドルに及びます。これらの高価なセンサーは、25,000米ドルから50,000米ドルの費用がかかる高信頼性ドローンに搭載されます。したがって、この重量のあるハードウェアがLiDARドローンの総コストを押し上げています。このため、低コストで軽量な写真測量システムの容易な入手可能性が、LiDAR市場の成長を抑制する要因となっています。

機会:自動車大手によるADASシステムへの投資増加

自動車向けLiDAR技術は、その活用により恩恵を受け得る多くの新たな応用分野を開拓しました。ADAS向け自動車への応用に加え、この技術はライドシェアリング、シャトル、オンデマンドカー、UberやLyftなどのライドシェア企業が管理するモビリティ・オン・デマンド(MOD)フリート向けの自動運転タクシーにも活用可能です。一部の自動車メーカーも自律走行型ライドシェアサービスの運営に関心を示しています。2022年8月にはフォルクスワーゲン(ドイツ)がイノビズ(イスラエル)と40億米ドル規模の契約を締結しました。イノビズはフォルクスワーゲンにLiDARコンポーネントを供給し、フォルクスワーゲングループの複数ブランドにおける先進運転支援システム(ADAS)および自動運転車両に活用されます。ADASは当初、緊急ブレーキ、車線維持支援、死角検知といった簡易機能を提供していましたが、高速道路自動運転や限定的な自律機能など、より高度な機能へと進化しています。

自動車のレベル2およびレベル3自動運転にはLiDARが使用されます。様々な自動車大手がLiDARスタートアップ企業に多額の投資を行っています。自動車向けLiDARの採用企業には、BMW(ドイツ)、フィアット・クライスラー・オートモービルズ(FCA)(英国)、ゼネラルモーターズ(GM)(米国)、グループPSA(フランス)、ホンダ(日本)、ヒュンダイ・キア(韓国)、ルノー・日産(フランス)、スズキ(日本)、トヨタ(日本)、フォルクスワーゲン(ドイツ)、 ボルボ(スウェーデン)、吉利(中国)、一汽(中国)などが挙げられます。これらの企業は、Cepton(米国)、SureStar(中国)、Ouster(Velodyne Inc.)(米国)、Waymo(米国)、A-Eye(米国)、Benewake(中国)、Quanergy(米国)、Innoviz(イスラエル)、Tetravue(米国)などのLiDARプロバイダーに投資しています。

課題:LiDARソフトウェアの後処理コストの高さ

LiDAR測量は、従来の測量方法に比べ高コストな代替手段です。ハイエンドハードウェア、センサー、スキャナーを含むLiDARシステムの総費用は約75,000米ドルです。処理ソフトウェア自体は通常無料ですが、点群分類などの後処理ソフトウェアにはサードパーティ製ソフトウェアが必要となる場合があり、単一ライセンスで2万~3万米ドルの費用がかかります。市場競争の激化により今後数年間でLiDARシステム価格は低下すると予想されますが、特に小規模プロジェクトにおいては、現在のLiDAR測量コストは依然として高額です。複数の国が地理空間データを提供していますが、無料提供の国もあれば有料の国もあります。米国、英国、ドイツ、シンガポール、オランダは地理空間データを収集・提供する主要国です。北米や欧州の他のいくつかの国もこのデータを提供しています。ただし、ほとんどの場合、データの精度は不確かです。一部の国では、セキュリティやプライバシー上の懸念から地理空間データを提供しておりません。回廊マッピングはLiDARの重要な応用分野ですが、データの入手困難さやプライバシー懸念がLiDAR市場の成長を阻害する可能性があります。

グローバルLiDAR市場エコシステム分析

LiDAR市場エコシステムは、Coherent、浜松ホトニクス、Lumentumなどの部品メーカー、Ouster、Innoviz、Hesaiなどのシステムプロバイダー、AEyeやRoboSenseなどのソフトウェアプロバイダーを含む主要プレイヤーで構成されています。これらの企業は共同で、多様なアプリケーションを可能にする必須ハードウェア、完全なLiDARシステム、インテリジェントなソフトウェアソリューションを開発・提供しています。BMW、テスラ、メルセデス・ベンツなどの自動車、産業、テクノロジー分野のエンドユーザーが、この相互接続されたエコシステム内での採用と革新を推進しています。

エンドユースアプリケーションの観点では、ADASおよび自動運転車が予測期間中に最も高いCAGRを記録すると推定されています。

自動車業界は、自動運転車と支援技術に期待を寄せています。自動車メーカーは、新しく手頃な価格のセンサーを使用した先進運転支援システム(ADAS)の革新的な技術を開発しています。ADASシステムは、包括的な車両安全ソリューションにおいて、視覚およびレーダーベースのシステムのみに依存することはできません。高度な運転支援を実現するためには、より効率的なシステムによる高精度なデータ提供が求められます。LIDARセンサーを基盤とした先進運転支援システム(ADAS)は、自動運転車向けにおいて最も革新的かつ効率的な技術です。

視覚およびレーダーベースのシステムと併せて、LiDARシステムはADASにおける物体検出・認識において高い精度を提供します。レーダー、LIDAR、視覚ベースのシステムを組み合わせることは、安全で自動化された運転体験を創出する上で非常に効果的です。LIDARはまた、プリスキャンと呼ばれる開発技術にも組み込まれており、レーザーが1秒間に数百回も路面をスキャンします。この情報は車両の車載コンピューターに送られ、瞬時に処理されて各車輪のサスペンションを個別に調整します。この技術は、路面不整に対するタイヤの反応を事前に予測したり、障害物や穴を警告したりすることで、可能な限り滑らかで安全な走行を実現することを目指しています。自動車向けLiDARの採用企業には、BMW、ダイムラー、フィアット・クライスラー・オートモービルズ(FCA)、ゼネラルモーターズ(GM)、グループPSAなどが含まれます。

予測期間中、機械式LiDARが最大の市場シェアを占めると見込まれています。

機械式LiDARは、回転式タレットとミラーを用いてレーザービームを最大360度の広範囲に照射します。最高の精度と測距距離を実現するため、自動車への搭載が一般的です。これらのLiDARは、レーザー/受信機アセンブリを回転させるか、回転ミラーで光ビームを誘導することでデータを収集します。光学系を介して検出器に反射信号を集中させるレーザーを使用し、環境の詳細なマッピングを提供します。しかしながら、これらのLiDARシステムは高価で複雑かつ大型であるため、自動車やモビリティ分野における商業的な導入には不向きです。周囲環境を包括的に捉える360度の水平視野角(FoV)を提供する一方、電子ビームステアリングを採用するソリッドステートLiDARは視野角が限定される場合もありますが、広範な水平・垂直方向の視野角を実現可能です。

機械式LiDARは主に、通路マッピング、エンジニアリング、探査などの用途で使用されています。機械式LiDAR市場の主要企業としては、Velodyne Lidar, Inc.(米国)、RIEGL Laser Measurement Systems GmbH(オーストリア)、Leica Geosystems AB(スウェーデン)、Teledyne Optech(カナダ)、Sick AG(ドイツ)などが挙げられます。機械式LiDARの主な利点は、広い視野角をカバーできる点です。単一のセンサーで数平方キロメートルの領域を1回のスキャンでカバーできるため、大規模なマッピング用途に最適です。機械式LiDARセンサーは長距離でも動作可能で、最大数キロメートルの測定範囲を有します。

予測期間中、アジア太平洋地域が最も高い成長率を示すと予想されます。

アジア太平洋地域は、政府支援、急速なインフラ開発、産業オートメーションの進展が相まって、予測期間中にLiDAR市場で最も高いCAGR(年平均成長率)で成長すると見込まれています。中国、日本、韓国、インドなどの国々は、スマートシティプロジェクト、自動運転車開発、デジタルマッピングイニシアチブに積極的に投資しています。特に中国は、有利な政策と国内製造能力に支えられ、自動車、防衛、農業など様々な分野でLiDAR技術の採用をリードしています。アジア太平洋地域における電気自動車および自動運転車スタートアップの拡大は、先進運転支援システム(ADAS)へのLiDAR統合をさらに促進しています。さらに、同地域では急速な都市化が進んでおり、インフラ計画や災害管理のための詳細な地形マッピングと3Dモデリングが求められています。政府機関は、大規模な環境モニタリング、洪水リスク評価、交通計画のためにLiDARソリューションプロバイダーとの連携を強化しています。低コスト製造の実現可能性、強固な半導体基盤、増加する研究開発投資も、固体およびMEMSベースのLiDAR技術におけるイノベーションを促進しています。これらの要因に加え、同地域で拡大するドローンエコシステム、建設・鉱業分野からの強い需要が相まって、アジア太平洋地域は世界のLiDAR市場において最も急速に成長する地域としての地位を確立しています。

2025-2030年における最大の市場シェア

アジア太平洋地域が地域内で最も成長が速い市場

LiDAR市場の最近の動向

- 2025年3月、Ouster社はREV7デジタルLiDARセンサー製品群(OS0、OS1、OSDomeモデルを含む)向けに「3Dゾーンモニタリング」という重要な新機能を導入しました。この機能により、センサーはカスタマイズされた3Dゾーン内の物体を検知し、リアルタイムのアラートやアクションをトリガーすることが可能となり、倉庫自動化や産業用ロボットなどのアプリケーションにおける衝突回避能力を大幅に向上させます。このアップデートはファームウェア経由で提供され、センサーの汎用性を拡大し、お客様の開発を簡素化することで自律運転企業を目指すOusterの取り組みの一歩となります。

- 2025年2月、Hexagonグループの一員であるライカ・ジオシステムズは、次世代航空測深LiDARシステム「Leica CoastalMapper」を発表いたしました。広角視野と高高度運用により、沿岸・河川測量の効率性が従来モデル比250%向上しております。本先進ソリューションは、浅海域から深海域におけるインフラ監視、洪水評価、環境調査など多様な用途に対応いたします。

- 2023年9月、Trimble Inc.は新製品「Trimble R580」グローバルナビゲーション衛星システム(GNSS)受信機を発表しました。これはTrimble ProPoint GNSS測位エンジン搭載受信機ポートフォリオの次世代モデルです。測量級GNSS性能により、測量・地図作成・地理情報システム(GIS)・土木建設・公益事業分野の専門家が、センチメートル単位の位置情報を迅速かつ容易に取得し、現場での生産性向上を実現します。

- 2022年2月、ヘキサゴンABのジオシステムズ部門は、3Dデジタルコンテンツ制作会社であるLocLab社との戦略的提携を発表し、交通、建設、都市計画分野におけるスマートデジタルリアリティの導入促進を図りました。

- 2021年6月、Teledyne OptechとTeledyne CARISは次世代測深用LiDAR「CZMIL SuperNova」を発表しました。SuperNovaは気候変動モデリングのための多様なデータを提供し、内陸水域環境や沿岸域・海岸線のベースマッピングに最適です。

主要市場プレイヤー

主要LiDAR市場リスト

以下の企業がLiDAR市場を主導しています:

Hesai Group (China)

RoboSense Technology Co., Ltd. (China)

Sick AG (Germany)

Ouster, Inc. (US)

Luminar Technologies (US)

Leica Geosystems AG (Sweden)

Trimble Inc. (US)

Teledyne Optech (Canada)

FARO Technologies, Inc. (US)

RIEGL Laser Measurement Systems GmbH (Austria)

NV5 Geospatial (US)

Beijing SureStar Technology Co., Ltd. (China)

YellowScan (France)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象範囲と除外範囲 27

1.3.2 対象市場と地域範囲 28

1.3.3 対象期間 29

1.4 対象通貨 29

1.5 対象単位 29

1.6 制限事項 29

1.7 関係者 30

1.8 変更点の要約 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源 32

2.1.2 一次データ 33

2.1.2.1 主要インタビュー参加者リスト 33

2.1.2.2 一次情報源からの主要データ 34

2.1.2.3 主要な業界インサイト 34

2.1.2.4 一次インタビューの内訳 35

2.1.3 二次調査および一次調査 35

2.2 市場規模推定方法論 36

2.2.1 ボトムアップアプローチ 37

2.2.1.1 ボトムアップ分析(需要側)を用いた市場規模推定手法 37

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析を用いた市場規模推定手法(供給側) 38

2.3 データの三角測量 38

2.4 調査の前提条件 39

2.5 調査の制限事項 40

2.6 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 LIDAR市場におけるプレイヤーにとっての魅力的な機会 45

4.2 タイプ別LIDAR市場 45

4.3 エンドユースアプリケーション別LIDAR市場 46

4.4 設置方法および国別アジア太平洋地域LIDAR市場 46

4.5 地域別LIDAR市場 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 48

5.2.1.1 正確な評価データを取得するためのUAV LiDARシステムの採用増加 48

5.2.1.2 3Dイメージングソリューションに対する需要の急増 49

5.2.1.3 スマートシティおよびインフラ開発プロジェクトの増加 49

5.2.1.4 自動運転車両における4D LiDAR技術の導入拡大 50

5.2.1.5 高速道路建設用途における商用ドローンの導入に関連する規制の強化 50

5.2.2 制約要因 51

5.2.2.1 無人航空機(UAV)および自動運転車に関連する安全上の脅威 51

5.2.2.2 低コストで軽量な代替手段の入手可能性 51

5.2.2.3 高い試験、エンジニアリング、および校正コスト 52

5.2.3 機会 53

5.2.3.1 自動車大手によるADASシステムへの投資拡大 53

5.2.3.2 量子ドット検出器の開発増加 53

5.2.3.3 コンパクトで費用対効果の高いフラッシュLiDARの普及拡大 53

5.2.3.4 先進的な地理空間ソリューションの開発 54

5.2.3.5 重要な分析データ収集におけるドローンへの依存度増加 54

5.2.4 課題 55

5.2.4.1 LiDARソフトウェアの後処理コストの高さ 55

5.2.4.2 小型化LiDARセンシングに関連する複雑性 55

5.3 バリューチェーン分析 56

5.3.1 研究、設計、開発 56

5.3.2 原材料供給 56

5.3.3 LiDAR部品製造 57

5.3.4 システム統合 57

5.3.5 供給と流通 57

5.3.6 最終用途アプリケーション 57

5.4 エコシステム/市場マップ 57

5.5 価格分析 58

5.5.1 主要企業別平均販売価格(2024年) 59

5.5.2 地域別平均販売価格 59

5.6 顧客ビジネスに影響を与えるトレンド/ディスラプション 60

5.7 技術分析 61

5.7.1 主要技術 61

5.7.1.1 周波数変調連続波(FM-CW)LiDAR 61

5.7.1.2 光子計数型LiDAR 61

5.7.1.3 多波長LiDAR 61

5.7.2 関連技術 61

5.7.2.1 メタマテリアル 61

5.7.2.2 車載用LiDAR 61

5.7.2.3 人工知能(AI)および機械学習(ML) 62

5.7.3 補完技術 62

5.7.3.1 センサースイート 62

5.7.3.2 フラッシュLiDAR技術 62

5.8 ポーターの5つの力分析 63

5.8.1 新規参入の脅威 64

5.8.2 代替品の脅威 64

5.8.3 供給者の交渉力 64

5.8.4 購入者の交渉力 64

5.8.5 競争の激しさ 65

5.9 ケーススタディ分析 65

5.9.1 VISIMIND、VELODYNE LIDAR と提携し、エネルギー流通に関連する安全性とデータの保護を強化 65

5.9.2 DRONE TECHNOLOGIES、地形マッピングに TRIMBLE INC. の LIDAR センサーを採用 65

5.9.3 TSエンジニアリング、トゥルービュー535とLP360処理ソフトウェアによる高速道路航空測量を実施 66

5.9.4 CSXトランスポーテーション、鉄道測量にフェニックス・ライダー・スカウトシステムを採用 66

5.9.5 計測科学株式会社は、大規模な植生地域の効率的なマッピングのために、パイプライン測量にLIDARを導入しております。 67

5.10 投資および資金調達シナリオ 68

5.11 料金および規制環境 68

5.11.1 規制 69

5.11.1.1 有害物質の使用制限に関する指令(RoHS指令) 69

5.11.1.2 一般データ保護規則(GDPR) 69

5.11.1.3 化学物質の登録、評価、認可および制限に関する規則(REACH) 70

5.11.1.4 輸出入関連法規 70

5.11.2 規制機関、政府機関、その他の組織 70

5.12 貿易分析 72

5.12.1 輸入シナリオ(HSコード901320) 72

5.12.2 輸出シナリオ(HSコード901320) 73

5.13 特許分析 74

5.14 主要会議・イベント(2025年~2026年) 77

5.15 主要関係者および購買プロセス 78

5.15.1 購買プロセスにおける主要ステークホルダー 78

5.15.2 購買基準 78

5.16 AIがLIDAR市場に与える影響 79

5.17 トランプ関税がLIDAR市場に与える影響 80

5.17.1 はじめに 80

5.18 主な関税率 80

5.19 価格への影響分析 80

5.20 各地域への影響 81

5.20.1 米国 81

5.20.2 欧州 81

5.20.3 アジア太平洋地域 81

5.21 最終用途産業レベルの影響 82

6 技術別LIDAR市場 83

6.1 はじめに 83

6.2 2D 83

6.3 3D 83

6.4 4D 84

7 設置方法別LIDAR市場 85

7.1 はじめに 86

7.2 航空機搭載型 87

7.2.1 地形測量用 92

7.2.1.1 地形測量用LiDARは精密な地形情報の取得を可能にし、市場拡大を促進しております 92

7.2.2 測深用LiDAR 93

7.2.2.1 沿岸域の測量に貢献する航空測深用LiDARシステムの開発が市場成長に寄与 93

7.3 地上設置型 94

7.3.1 移動式 99

7.3.1.1 回廊測量および気象観測アプリケーションにおける移動式LiDAR技術の導入がセグメント成長を促進 99

7.3.2 固定式 100

7.3.2.1 セグメント成長を加速する、エンジニアリングおよび探査分野における固定式LiDARの活用 100

8 タイプ別LiDAR市場 101

8.1 はじめに 102

8.2 機械式 103

8.2.1 機械式LiDARを活用した環境マッピングによる市場拡大の加速 103

8.3 ソリッドステート 104

8.3.1 優れた耐衝撃性・耐振動性を備えたソリッドステートLiDARの普及拡大 104

9 距離別 LiDAR 市場 106

9.1 はじめに 107

9.2 短距離 (0~200 m) 108

9.2.1 産業用物体近接検知の自動化に向けた短距離 LiDAR の採用がセグメント成長を促進 108

9.3 中距離(200~500メートル) 108

9.3.1 自動誘導車両の航行における中距離LIDARの導入とセグメント成長の加速 108

9.4 長距離(500メートル以上) 109

9.4.1 セグメント成長促進のための広域マッピングにおける長距離LIDARコンポーネントの活用 109

10 サービス別LIDAR市場 110

10.1 はじめに 111

10.2 航空測量 113

10.2.1 地形・景観の正確な3Dマッピングを実現する航空LIDAR測量への依存が市場を推進 113

10.3 資産管理 113

10.3.1 送電線および道路マッピングプロジェクトにおけるLIDARの採用によるセグメント成長の促進 113

10.4 地理情報システム(GIS)サービス 114

10.4.1 需要拡大に向けた、LIDARと地理空間データの統合能力 114

10.5 地上測量 114

10.5.1 交通量調査における地上監視システムの活用によるセグメント成長の促進 114

10.6 その他のサービス 114

11 LIDAR市場:エンドユース別アプリケーション 115

11.1 はじめに 116

11.2 回廊マッピング 118

11.2.1 道路 119

11.2.1.1 道路の長さや地形構造を把握するためのLiDAR技術への依存がセグメント成長を促進 119

11.2.2 鉄道 120

11.2.2.1 市場拡大を推進するため、鉄道ネットワーク全体のマッピングに費用対効果の高いソリューションとしてLiDARシステムを活用 120

11.2.3 その他の回廊マッピングの種類 120

11.3 エンジニアリング 121

11.3.1 地表標高関連データの抽出におけるLiDARベース測量への依存がセグメント成長に寄与する 121

11.4 環境分野 123

11.4.1 森林管理 124

11.4.1.1 森林伐採および森林減少を検知するためのLiDAR技術の採用によるセグメント成長の促進 124

11.4.2 海岸線管理 125

11.4.2.1 沿岸地域の正確な地形図作成のためのLiDARシステムの活用によるセグメント成長の加速 125

11.4.3 汚染モデリング 125

11.4.3.1 市場を牽引する森林の炭素吸収量を測定するためのLiDARシステム導入 125

11.4.4 農業マッピング 125

11.4.4.1 セグメント成長を促進する作物の生存率向上とマッピングのためのLiDARシステム活用 125

11.4.5 風力発電所 126

11.4.5.1 セグメント成長を加速させるための風向検出におけるLiDAR技術の導入 126

11.4.6 精密林業 126

11.4.6.1 セグメント成長を促進するための森林動態に関するデータ駆動型意思決定におけるLiDARシステムの活用 126

11.5 ADAS および自動運転車 127

11.5.1 ADAS および自動運転車による正確な物体検知・認識の実現に向けた LiDAR への依存が市場を推進 127

11.6 探査 129

11.6.1 石油・ガス 130

11.6.1.1 石油・ガスパイプライン沿いの脅威を特定するためのLiDAR写真ソリューションの採用がセグメント成長を促進 130

11.6.2 鉱業 131

11.6.2.1 鉱業における正確な位置情報を提供するためのLiDARソリューションの活用による市場拡大 131

11.7 都市計画 131

11.7.1 都市のデジタルモデルおよびデジタル表面の取得におけるLiDARの採用によるセグメント成長の促進 131

11.8 地図作成 133

11.8.1 高解像度等高線図の作成におけるLiDARコンポーネントの活用によるセグメント成長の促進 133

11.9 気象学 133

11.9.1 大気ガスに関する正確なデータを取得するためのLIDAR技術の導入とセグメント成長への貢献 133

11.10 その他の最終用途アプリケーション 134

12 地域別LIDAR市場 136

12.1 はじめに 137

12.2 北米 138

12.2.1 北米のマクロ経済見通し 138

12.2.2 米国 142

12.2.2.1 回廊マッピング用途向けドローンの需要急増が市場を牽引する見込み 142

12.2.3 カナダ 143

12.2.3.1 空間データインフラ整備の進展が市場成長に寄与する見込み 143

12.2.4 メキシコ 144

12.2.4.1 古代遺跡調査の重要性が高まり、市場成長を促進する見込み 144

12.3 欧州 145

12.3.1 欧州のマクロ経済見通し 145

12.3.2 英国 149

12.3.2.1 洪水リスク評価のためのコスト効率の高い地形図の生産増加が市場を牽引する見込み 149

12.3.3 ドイツ 150

12.3.3.1 市場成長を促進する先進自動車技術の研究開発の増加 150

12.3.4 フランス 151

12.3.4.1 市場成長を促進する回廊マッピングの革新的技術に対する需要の高まり 151

12.3.5 イタリア 152

12.3.5.1 インフラ監視および海岸線保護の必要性が高まり、LiDAR部品の需要が増加する見込み 152

12.3.6 スペイン 153

12.3.6.1 規制面の支援および業界横断的な採用により、スペインにおけるLiDAR市場の成長が促進される見込み 153

12.3.7 ポーランド 153

12.3.7.1 政府の近代化施策と産業オートメーションがポーランドのLiDAR市場を後押し 153

12.3.8 北欧諸国 154

12.3.8.1 持続可能性目標と先進的モビリティプロジェクトが北欧地域のLiDAR成長を促進 154

12.3.9 その他の欧州諸国 155

12.4 アジア太平洋地域 156

12.4.1 アジア太平洋地域のマクロ経済見通し 156

12.4.2 中国 160

12.4.2.1 先進的なドローン技術の開発拡大が市場を牽引 160

12.4.3 日本 162

12.4.3.1 自動運転車への需要拡大が市場を牽引 162

12.4.4 韓国 163

12.4.4.1 工場の最適化への注目の高まりが市場成長を加速 163

12.4.5 インド 164

12.4.5.1 高速道路建設におけるLiDAR導入の義務化の増加が市場成長に貢献 164

12.4.6 オーストラリア 165

12.4.6.1 オーストラリアにおけるLiDAR導入促進に向けた政府主導のマッピングおよび気候変動対策 165

12.4.7 インドネシア 166

12.4.7.1 インドネシアにおけるLiDAR需要を喚起するインフラ整備と都市計画 166

12.4.8 マレーシア 166

12.4.8.1 スマート国家構想と環境政策がマレーシアにおけるLiDAR成長を推進 166

12.4.9 タイ 167

12.4.9.1 観光と都市拡張イニシアチブがタイにおけるLiDAR利用を促進 167

12.4.10 ベトナム 167

12.4.10.1 ベトナムにおける災害管理と沿岸計画がLiDAR市場を推進 167

12.4.11 その他のアジア太平洋地域 168

12.5 その他の地域 169

12.5.1 その他の地域におけるマクロ経済見通し 169

12.5.2 南米 172

12.5.2.1 地形測量と環境モニタリングが南米におけるLiDARの成長を加速 172

12.5.3 中東 173

12.5.3.1 中東におけるLiDAR需要を牽引するスマートインフラと持続可能性目標 173

12.5.3.2 バーレーン 173

12.5.3.2.1 バーレーンにおけるLiDAR市場を促進する都市デジタル化と土地管理 173

12.5.3.3 クウェート 173

12.5.3.3.1 地理空間情報と環境安全保障が需要を牽引 173

12.5.3.4 オマーン 173

12.5.3.4.1 地質・沿岸アプリケーションがオマーンにおけるLiDAR導入を推進 173

12.5.3.5 カタール 173

12.5.3.5.1 インフラ構想とスマートシティ推進がカタールのLiDAR需要を促進 173

12.5.3.6 サウジアラビア 174

12.5.3.6.1 砂漠地形のマッピングと自律移動技術がサウジアラビアのLiDAR市場を拡大 174

12.5.3.7 アラブ首長国連邦(UAE) 174

12.5.3.7.1 UAEにおけるLiDAR導入は、メガプロジェクトと自動化需要により加速しております 174

12.5.3.8 その他中東諸国 174

12.5.4 アフリカ 174

12.5.4.1 南アフリカ 174

12.5.4.1.1 南アフリカは、鉱業および環境保護分野における先進的な応用により、地域LiDAR市場をリードしております 174

12.5.4.2 その他のアフリカ諸国 175

13 競争環境 176

13.1 概要 176

13.2 主要企業の戦略/勝つための権利 176

13.3 収益分析(2021年~2024年) 178

13.4 市場シェア分析(2024年) 179

13.5 企業評価と財務指標 181

13.6 ブランド/製品比較 182

13.7 企業評価マトリックス:主要プレイヤー、2024年 182

13.7.1 スター企業 183

13.7.2 新興リーダー 183

13.7.3 浸透型プレイヤー 183

13.7.4 参加企業 183

13.7.4.1 企業の事業展開範囲 184

13.7.4.2 企業の総合的な事業展開範囲 184

13.7.4.3 企業の地域別事業展開範囲 185

13.7.4.4 企業の最終用途別事業展開範囲 185

13.7.4.5 企業の設置実績範囲 186

13.8 スタートアップ/中小企業評価マトリックス(2024年) 186

13.8.1 先進企業 186

13.8.2 対応力のある企業 186

13.8.3 ダイナミックな企業 186

13.8.4 スタート地点 186

13.8.5 競争力ベンチマーキング 187

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 187

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 188

13.9 競争環境 188

13.9.1 製品ローンチ 188

13.9.2 取引事例 189

14 企業プロファイル 191

14.1 主要プレイヤー 191

14.1.1 ロボセンス 191

14.1.1.1 事業概要 191

14.1.1.2 提供製品・ソリューション・サービス 192

14.1.1.3 最近の動向 193

14.1.1.3.1 製品発表・開発 193

14.1.1.4 取引事例 194

14.1.1.5 MnMの見解 195

14.1.1.5.1 主な強み 195

14.1.1.5.2 戦略的選択 195

14.1.1.5.3 弱みと競合上の脅威 195

14.1.2 HESAI GROUP 196

14.1.2.1 事業概要 196

14.1.2.2 提供製品・ソリューション・サービス 197

14.1.2.3 最近の動向 199

14.1.2.4 MnMの見解 201

14.1.2.4.1 主な強み 201

14.1.2.4.2 戦略的選択 202

14.1.2.4.3 弱みと競合上の脅威 202

14.1.3 ルミナール・テクノロジーズ社 203

14.1.3.1 事業概要 203

14.1.3.2 提供製品・ソリューション・サービス 204

14.1.3.3 最近の動向 205

14.1.3.3.1 製品発売・開発 205

14.1.3.3.2 取引 205

14.1.3.3.3 事業拡大 207

14.1.3.4 MnMの見解 207

14.1.3.4.1 主な強み 207

14.1.3.4.2 戦略的選択 207

14.1.3.4.3 弱みと競合上の脅威 207

14.1.4 OUSTER, INC. 208

14.1.4.1 事業概要 208

14.1.4.2 提供製品・ソリューション・サービス 209

14.1.4.3 最近の動向 210

14.1.4.3.1 製品発売 210

14.1.4.3.2 取引 211

14.1.4.4 MnMの見解 212

14.1.4.4.1 主な強み 212

14.1.4.4.2 戦略的選択 212

14.1.4.4.3 弱みと競合上の脅威 212

14.1.5 SICK AG 213

14.1.5.1 事業概要 213

14.1.5.2 提供製品・ソリューション・サービス 214

14.1.5.3 最近の動向 216

14.1.5.3.1 製品発売 216

14.1.5.3.2 取引 217

14.1.5.4 MnMの見解 217

14.1.5.4.1 主な強み 217

14.1.5.4.2 戦略的選択 217

14.1.5.4.3 弱みと競合上の脅威 217

14.1.6 ライカ・ジオシステムズAG 218

14.1.6.1 事業概要 218

14.1.6.2 提供製品・ソリューション・サービス 218

14.1.6.3 最近の動向 219

14.1.6.3.1 製品発表 219

14.1.6.4 最近の動向 221

14.1.6.4.1 取引 221

14.1.7 TRIMBLE INC. 222

14.1.7.1 事業概要 222

14.1.7.2 提供製品・ソリューション・サービス 223

14.1.7.3 最近の動向 224

14.1.7.3.1 製品発表 224

14.1.7.3.2 取引 225

14.1.8 TELEDYNE OPTECH 226

14.1.8.1 事業概要 226

14.1.8.2 提供製品・ソリューション・サービス 226

14.1.8.3 最近の動向 228

14.1.8.3.1 製品発売 228

14.1.9 FARO 229

14.1.9.1 事業概要 229

14.1.9.2 提供製品・ソリューション・サービス 229

14.1.9.3 最近の動向 230

14.1.9.3.1 製品発売 230

14.1.9.3.2 取引 231

14.1.10 RIEGL LASER MEASUREMENT SYSTEMS GMBH 232

14.1.10.1 事業概要 232

14.1.10.2 提供製品・ソリューション・サービス 232

14.1.10.3 最近の動向 234

14.1.10.3.1 製品発売 234

14.1.10.3.2 取引 235

14.1.11 NV5 GEOSPATIA 236

14.1.11.1 事業概要 236

14.1.11.2 提供製品・ソリューション・サービス 236

14.1.11.3 最近の動向 237

14.1.11.3.1 取引実績 237

14.1.12 SURESTAR 238

14.1.12.1 事業概要 238

14.1.12.2 提供製品・ソリューション・サービス 238

14.1.12.3 最近の動向 239

14.1.12.3.1 製品発売 239

14.1.13 YELLOWSCAN 240

14.1.13.1 事業概要 240

14.1.13.2 提供製品・ソリューション・サービス 240

14.1.13.3 最近の動向 242

14.1.13.3.1 製品発表 242

14.1.13.3.2 取引実績 242

14.2 その他の主要企業 244

14.2.1 プレアクト・テクノロジーズ 244

14.2.2 オプシス・テクノロジーズ 245

14.2.3 ジオクノ 245

14.2.4 フェニックス・ライダー・システムズ 246

14.2.5 クアンエナジー・システムズ社 247

14.2.6 イノビズ・テクノロジーズ社 248

14.2.7 レオスフィア社 249

14.2.8 ウェイモ社 249

14.2.9 ヴァレオ社 250

14.2.10 ネプテック・テクノロジーズ社 251

14.2.11 ZX LIDARS 251

14.2.12 リヴォックス 252

14.2.13 ルートシーン 252

14.2.14 ブリックフェルト社 253

14.2.15 セイバー・アドバンスト3D測量システムズ株式会社 253

14.2.16 雷神智能システム 254

15 付録 255

15.1 ディスカッションガイド 255

15.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 258

15.3 カスタマイズオプション 260

15.4 関連レポート 260

15.5 著者詳細 261

表1 含まれるパラメータと除外されるパラメータ 27

表2 業界専門家リスト 33

表3 調査中に考慮された前提条件 39

表4 LIDARエコシステムにおける企業とその役割 58

表5 主要プレイヤー別平均販売価格(2024年、米ドル) 59

表6 地域別平均販売価格推移(2021年~2024年、米ドル) 59

表7 ポーターの5つの力:影響分析 63

表8 米国が輸出するLIDAR部品に対する最恵国待遇関税 68

表9 中国が輸出するLIDAR部品に対する最恵国待遇関税 68

表10 北米:規制機関、政府機関、その他の組織の一覧 70

表11 欧州:規制機関、政府機関、その他の組織の一覧 71

表12 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 71

表13 その他の地域:規制機関、政府機関、その他の組織の一覧 72

表14 HSコード901320準拠製品の輸入データ(国別、2020年~2024年)(千米ドル) 73

表15 HSコード901320準拠製品の輸出データ(国別、 2020–2024年(千米ドル) 74

表16 LIDAR関連特許 75

表17 LIDAR市場:会議・イベント一覧、2025–2026年 77

表18 主要3エンドユースアプリケーションにおける購買プロセスへのステークホルダーの影響度(%) 78

表19 主要3エンドユースアプリケーションにおける主要購買基準 79

表20 米国調整済み相互関税率 80

表21 設置別LIDAR市場規模(2021-2024年、百万米ドル) 86

表22 設置別LIDAR市場規模(2025-2030年、百万米ドル) 87

表23 航空機搭載型:LIDAR市場、距離別、2021–2024年(百万米ドル) 88

表24 航空機搭載型:LIDAR市場、距離別、2025–2030年(百万米ドル) 88

表25 航空機搭載型:地域別LIDAR市場規模、2021年~2024年(百万米ドル) 88

表26 航空機搭載型:地域別LIDAR市場規模、2025年~2030年(百万米ドル) 89

表27 北米:航空機搭載型LIDAR市場、国別、

2021年~2024年(百万米ドル) 89

表28 北米:航空機搭載型LIDAR市場、国別、

2025年~2030年(百万米ドル) 89

表29 欧州:航空機搭載型LIDAR市場、国別、2021年~2024年(百万米ドル) 89

表30 欧州:航空機搭載型ライダー市場、国別、2025年~2030年(百万米ドル) 90

表31 アジア太平洋地域:空中LiDAR市場、国別、

2021–2024年(百万米ドル) 90

表32 アジア太平洋地域:空中LiDAR市場、国別、

2025–2030年 (百万米ドル) 91

表33 ROW:航空機搭載型ライダー市場、国別、2021年~2024年(百万米ドル) 91

表34 ROW:航空機搭載型ライダー市場、国別、2025年~2030年(百万米ドル) 91

表35 航空機搭載型:LIDAR市場、航空機タイプ別、2021年~2024年(百万米ドル) 91

表36 航空機搭載型:LIDAR市場、航空機タイプ別、2025年~2030年(百万米ドル) 92

表37 航空機搭載型:設置方法別LIDAR市場、2021年~2024年(百万米ドル) 92

表38 航空機搭載型:設置方法別LIDAR市場、2025年~2030年(百万米ドル) 92

表39 地上設置型:LIDAR市場、測定範囲別、2021年~2024年(百万米ドル) 95

表40 地上設置型:LIDAR市場、測定範囲別、2025年~2030年(百万米ドル) 95

表41 地上設置型:地域別LIDAR市場、2021年~2024年(百万米ドル) 95

表42 地上設置型:地域別LIDAR市場、2025年~2030年(百万米ドル) 95

表43 北米:地上設置型LIDAR市場、国別、

2021–2024年(百万米ドル) 96

表44 北米:地上型ライダー市場、国別、

2025–2030年(百万米ドル) 96

表45 欧州:地上型ライダー市場、国別、

2021–2024年(百万米ドル) 96

表46 欧州:地上型ライダー市場、国別、

2025–2030年(百万米ドル) 97

表47 アジア太平洋:地上型ライダー市場、国別、

2021–2024年(百万米ドル) 97

表48 アジア太平洋地域:地上型ライダー市場、国別、

2025–2030年(百万米ドル) 98

表49 その他の地域:地上型ライダー市場、国別、2021–2024年(百万米ドル) 98

表50 ROW地域:地上型LIDAR市場、国別、2025–2030年(百万米ドル) 98

表51 地上型:LIDAR市場、設置形態別、2021–2024年(百万米ドル) 98

表52 地上設置型:設置形態別LIDAR市場、2025年~2030年(百万米ドル) 99

表53 LIDAR市場、種類別、2021年~2024年(百万米ドル) 102

表54 タイプ別LIDAR市場、2025年~2030年(百万米ドル) 103

表55 地域別機械式LIDAR市場、2021年~2024年(百万米ドル) 104

表56 機械式LIDAR市場、地域別、2025年~2030年(百万米ドル) 104

表57 ソリッドステートLIDAR市場、地域別、2021-2024年(百万米ドル) 105

表58 ソリッドステートLIDAR市場、地域別、2025-2030年(百万米ドル) 105

表59 LIDAR市場、範囲別、2021年~2024年(百万米ドル) 107

表60 LIDAR市場、範囲別、2025年~2030年(百万米ドル) 108

表61 サービス別LIDAR市場、2021年~2024年(百万米ドル) 112

表62 サービス別LIDAR市場、2025年~2030年(百万米ドル) 112

表63 LIDAR市場:エンドユースアプリケーション別、2021年~2024年(百万米ドル) 117

表64 LIDAR市場:エンドユースアプリケーション別、2025年~2030年(百万米ドル) 118

表65 回廊マッピング:LIDAR市場、タイプ別、2021–2024年(百万米ドル) 118

表66 回廊マッピング:LIDAR市場、タイプ別、2025–2030年(百万米ドル) 119

表67 回廊マッピング:地域別LIDAR市場、2021年~2024年(百万米ドル) 119

表68 回廊マッピング:地域別LIDAR市場、2025年~2030年(百万米ドル) 119

表69 エンジニアリング:地域別LIDAR市場、2021年~2024年(百万米ドル) 122

表70 エンジニアリング:地域別LIDAR市場、2025年~2030年(百万米ドル) 122

表71 環境分野:LIDAR市場、タイプ別、2021年~2024年(百万米ドル) 123

表72 環境分野:LIDAR市場、タイプ別、2025年~2030年(百万米ドル) 123

表73 環境:地域別LIDAR市場、2021年~2024年(百万米ドル) 124

表74 環境:地域別LIDAR市場、2025年~2030年(百万米ドル) 124

表75 ADASおよび自動運転車向けLIDAR市場、用途別、

2021–2024年(千台) 128

表76 ADASおよび自動運転車向けLIDAR市場:用途別、タイプ別、

2025–2030年(千台) 128

表77 ADASおよび自動運転車:LIDAR市場、地域別、

2021–2024年(百万米ドル) 128

表78 ADASおよび自動運転車向け:地域別LIDAR市場、

2025年~2030年(百万米ドル) 129

表79 探査分野:タイプ別LIDAR市場、2021年~2024年(百万米ドル) 129

表80 調査:LIDAR市場、タイプ別、2025–2030年(百万米ドル) 129

表81 調査:LIDAR市場、地域別、2021–2024年(百万米ドル) 130

表82 探査分野:地域別LIDAR市場規模(2025~2030年)(百万米ドル) 130

表83 都市計画分野:タイプ別LIDAR市場規模(2021~2024年)(百万米ドル) 132

表84 都市計画:LIDAR市場、タイプ別、2025年~2030年(百万米ドル) 132

表85 都市計画:LIDAR市場、地域別、2021年~2024年(百万米ドル) 132

表86 都市計画:地域別LIDAR市場、2025年~2030年(百万米ドル) 132

表87 地図作成:地域別LIDAR市場、2021年~2024年(百万米ドル) 133

表88 地図作成:地域別LIDAR市場規模(2025年~2030年)(百万米ドル) 133

表89 気象学:地域別LIDAR市場規模(2021年~2024年)(百万米ドル) 134

表90 気象学分野:地域別LIDAR市場規模(2025年~2030年、百万米ドル) 134

表91 その他の最終用途分野:地域別LIDAR市場規模(

2021年~2024年、百万米ドル) 134

表92 その他の最終用途別:地域別LIDAR市場、

2025–2030年(百万米ドル) 135

表93 地域別LIDAR市場、2021–2024年(百万米ドル) 137

表94 地域別LIDAR市場、2025年~2030年(百万米ドル) 137

表95 北米:設置形態別LIDAR市場、2021年~2024年(百万米ドル) 139

表96 北米:設置別LIDAR市場、2025年~2030年(百万米ドル) 139

表97 北米:タイプ別LIDAR市場、2021年~2024年(百万米ドル) 140

表98 北米:LIDAR市場、タイプ別、2025年~2030年(百万米ドル) 140

表99 北米:LIDAR市場、用途別、2021年~2024年(百万米ドル) 140

表100 北米:LIDAR市場、用途別、2025年~2030年(百万米ドル) 141

表101 北米:LIDAR市場、国別、2021年~2024年(百万米ドル) 141

表102 北米:国別LIDAR市場、2025年~2030年(百万米ドル) 141

表103 米国:設置形態別LIDAR市場、2021年~2024年(百万米ドル) 143

表104 米国:設置別LIDAR市場、2025年~2030年(百万米ドル) 143

表105 カナダ:設置別LIDAR市場、2021年~2024年 (百万米ドル) 144

表106 カナダ:設置別LIDAR市場、2025年~2030年(百万米ドル) 144

表107 メキシコ:設置別LIDAR市場、2021年~2024年(百万米ドル) 144

表108 メキシコ:設置台数別LIDAR市場、2025年~2030年(百万米ドル) 144

表109 欧州:設置台数別LIDAR市場、2021年~2024年(百万米ドル) 146

表110 欧州:設置別LIDAR市場、2025年~2030年(百万米ドル) 146

表111 欧州:タイプ別LIDAR市場、2021年~2024年(百万米ドル) 147

表112 欧州:LIDAR市場、タイプ別、2025年~2030年(百万米ドル) 147

表113 欧州:LIDAR市場、用途別、2021年~2024年(百万米ドル) 147

表 114 欧州:LIDAR 市場、用途別、2025–2030 年(百万米ドル) 148

表 115 欧州:LIDAR 市場、国別、2021–2024 年 (百万米ドル) 148

表116 欧州:国別LIDAR市場、2025–2030年(百万米ドル) 148

表117 英国:設置別LIDAR市場、2021–2024年(百万米ドル) 150

表 118 英国:設置別 LIDAR 市場、2025–2030 年(百万米ドル) 150

表 119 ドイツ:設置別 LIDAR 市場、2021–2024 年 (百万米ドル) 151

表120 ドイツ:設置別LIDAR市場、2025年~2030年(百万米ドル) 151

表121 フランス:設置別LIDAR市場、2021年~2024年(百万米ドル) 152

表122 フランス:設置台数別LIDAR市場、2025年~2030年(百万米ドル) 152

表123 イタリア:設置台数別LIDAR市場、2021年~2024年(百万米ドル) 152

表124 イタリア:設置別LIDAR市場、2025年~2030年 (百万米ドル) 153

表125 スペイン:設置別LIDAR市場、2021年~2024年(百万米ドル) 153

表126 スペイン:設置別LIDAR市場、2025年~2030年(百万米ドル) 153

表127 ポーランド:設置別LIDAR市場、2021年~2024年(百万米ドル) 154

表128 ポーランド:設置別LIDAR市場、2025年~2030年(百万米ドル) 154

表129 北欧諸国:設置台数別LIDAR市場、2021年~2024年(百万米ドル) 154

表130 北欧諸国:設置台数別LIDAR市場、2025年~2030年(百万米ドル) 155

表131 欧州その他地域:設置別LIDAR市場、2021年~2024年(百万米ドル) 155

表132 欧州その他地域:設置別LIDAR市場、2025年~2030年(百万米ドル) 155

表133 アジア太平洋地域:設置別LIDAR市場、2021年~2024年(百万米ドル) 157

表134 アジア太平洋地域:設置別LIDAR市場、2025年~2030年 (百万米ドル) 157

表135 アジア太平洋地域:LIDAR市場、タイプ別、2021–2024年(百万米ドル) 158

表136 アジア太平洋地域:LIDAR市場、タイプ別、2025年~2030年(百万米ドル) 158

表137 アジア太平洋地域:LIDAR市場、国別、2021年~2024年(百万米ドル) 158

表138 アジア太平洋地域:国別LIDAR市場、2025年~2030年(百万米ドル) 159

表139 アジア太平洋地域:用途別LIDAR市場、2021年~2024年(百万米ドル) 159

表140 アジア太平洋地域:LIDAR市場、用途別、2025年~2030年(百万米ドル) 160

表141 中国:LIDAR市場、設置先別、2021年~2024年(百万米ドル) 161

表142 中国:設置別LIDAR市場、2025年~2030年(百万米ドル) 162

表143 日本:設置別LIDAR市場、2021年~2024年(百万米ドル) 163

表144 日本:設置台数別LIDAR市場、2025年~2030年(百万米ドル) 163

表145 韓国:設置台数別LIDAR市場、2021年~2024年(百万米ドル) 164

表146 韓国:設置別LIDAR市場、2025年~2030年(百万米ドル) 164

表147 インド:設置別LIDAR市場、2021年~2024年(百万米ドル) 165

表148 インド:設置別LIDAR市場、2025年~2030年(百万米ドル) 165

表149 オーストラリア:設置別LIDAR市場、2021年~2024年(百万米ドル) 165

表150 オーストラリア:設置別LIDAR市場、2025年~2030年(百万米ドル) 165

表151 インドネシア:設置別LIDAR市場、2021年~2024年(百万米ドル) 166

表152 インドネシア:設置別LIDAR市場、2025年~2030年 (百万米ドル) 166

表153 マレーシア:設置別LIDAR市場、2021年~2024年(百万米ドル) 166

表154 マレーシア:設置別LIDAR市場、2025年~2030年 (百万米ドル) 167

表155 タイ:設置別LIDAR市場、2021年~2024年(百万米ドル) 167

表156 タイ:設置別LIDAR市場、2025年~2030年 (百万米ドル) 167

表157 ベトナム:設置別LIDAR市場、2021年~2024年(百万米ドル) 168

表158 ベトナム:設置別LIDAR市場、2025年~2030年(百万米ドル) 168

表159 アジア太平洋地域その他:設置別LIDAR市場、

2021年~2024年(百万米ドル) 169

表160 アジア太平洋地域その他:設置別LIDAR市場、

2025年~2030年(百万米ドル) 169

表161 ROW:地域別LIDAR市場、2021年~2024年 (百万米ドル) 169

表162 地域別:LIDAR市場、2025年~2030年(百万米ドル) 170

表163 種類別:LIDAR市場、2021年~2024年(百万米ドル) 170

表164 行:地域別LIDAR市場、2025–2030年(百万米ドル) 170

表165 南米:設置形態別LIDAR市場、2021–2024年(百万米ドル) 170

表166 南米:設置別LIDAR市場、2025年~2030年(百万米ドル) 170

表167 中東:設置別LIDAR市場、2021年~2024年 (百万米ドル) 171

表168 中東:設置別LIDAR市場、2025年~2030年(百万米ドル) 171

表169 アフリカ:設置別LIDAR市場、2021年~2024年 (百万米ドル) 171

表170 アフリカ:設置別LIDAR市場、2025–2030年(百万米ドル) 171

表171 行:用途別LIDAR市場、2021–2024年(百万米ドル) 172

表172 行:LIDAR市場、用途別、2025年~2030年(百万米ドル) 172

表173 主要企業の戦略/勝つための権利、2021年1月~2025年6月 176

表174 LIDAR市場:競争の度合い、2024年 179

表175 企業全体の事業展開範囲 184

表176 企業の地域別事業展開範囲 185

表177 企業の最終用途別事業展開範囲 185

表178 企業設置拠点 186

表179 スタートアップ/中小企業マトリックス:主要スタートアップ/中小企業一覧 187

表180 LIDAR市場:主要スタートアップ/中小企業の競争力ベンチマーク 188

表181 LIDAR市場:製品発表(2021年6月~2025年3月) 188

表182 LIDAR市場:取引実績(2022年4月~2025年7月) 189

表183 ロボセンス:企業概要 191

表184 ロボセンス:提供製品/ソリューション/サービス 192

表185 ロボセンス:製品発表/開発動向 193

表186 ロボセンス:取引実績 194

表187 ロボセンス:その他の動向 194

表188 ヘサイグループ:会社概要 196

表189 ヘサイグループ:提供製品・ソリューション・サービス 197

表190 ヘサイグループ:製品発表・開発動向 199

表191 ヘサイグループ:取引動向 199

表192 ヘサイグループ:その他の動向 201

表193 ルミナール・テクノロジーズ社:企業概要 203

表194 ルミナール・テクノロジーズ社:提供製品・ソリューション・サービス 204

表195 ルミナール・テクノロジーズ社:製品発表・開発動向 205

表196 ルミナール・テクノロジーズ社:取引実績 205

表197 ルミナール・テクノロジーズ社:事業拡大 207

表198 アウスター株式会社:会社概要 208

表199 アウスター株式会社:提供製品・ソリューション・サービス 209

表200 アウスター株式会社:製品発売 210

表201 アウスター株式会社:取引実績 211

表202 シックAG:会社概要 213

表203 シックAG:提供製品・ソリューション・サービス 214

表204 シックAG:製品発表 216

表205 SICK AG:取引実績 217

表206 LEICA GEOSYSTEMS AG:会社概要 218

表207 LEICA GEOSYSTEMS AG:提供製品・ソリューション・サービス 218

表208 ライカ・ジオシステムズAG:新製品発表 219

表209 ライカ・ジオシステムズAG:取引実績 221

表210 トリムブル社:会社概要 222

表211 TRIMBLE INC.:提供製品・ソリューション・サービス 223

表212 TRIMBLE INC.:製品発表 224

表 213 TRIMBLE INC.:取引実績 225

表 214 TELEDYNE OPTECH:会社概要 226

表 215 TELEDYNE OPTECH:提供製品・ソリューション・サービス 226

表216 テレダイン・オプテック:新製品発表 228

表217 ファロ:会社概要 229

表218 ファロ:提供製品・ソリューション・サービス 229

表219 ファロ:新製品発表 230

表 220 FARO:取引実績 231

表 221 RIEGL LASER MEASUREMENT SYSTEM GMBH:企業概要 232

表 222 RIEGL LASER MEASUREMENT SYSTEM GMBH:提供製品・ソリューション・サービス 232

表223 RIEGL LASER MEASUREMENT SYSTEM GMBH:新製品発表 234

表224 RIEGL LASER MEASUREMENT SYSTEM GMBH:取引実績 235

表225 NV5 GEOSPATIAL:会社概要 236

表 226 NV5 ジオスペーシャル:提供製品・ソリューション・サービス 236

表 227 NV5 ジオスペーシャル:取引実績 237

表 228 シュアスター:会社概要 238

表 229 SURESTAR:提供製品・ソリューション・サービス 238

表 230 SURESTAR:製品発表 239

表 231 YELLOWSCAN:会社概要 240

表232 イエロースキャン:提供製品・ソリューション・サービス 240

表233 イエロースキャン:製品リリース 242

表234 イエロースキャン:取引実績 242

表235 プレアクト・テクノロジーズ:企業概要 244

表236 オプシス・テクノロジーズ:企業概要 245

表237 ジオクノ:企業概要 245

表238 フェニックス・ライダー・システムズ:会社概要 246

表239 クアネジー・システムズ社:会社概要 247

表240 イノビズ・テクノロジーズ株式会社:会社概要 248

表241 レオスフィア:会社概要 249

表242 ウェイモ合同会社:会社概要 249

表243 ヴァレオ:会社概要 250

表244 ネプテック・テクノロジーズ株式会社:企業概要 251

表245 ZX LIDARS:企業概要 251

表246 リヴォックス:事業概要 252

表247 ルートシーン:企業概要 252

表248 ブリックフェルト社:企業概要 253

表249 セイバー・アドバンスト3D測量システムズ社:企業概要 253

表250 雷神智能システム社:企業概要 254

| ※参考情報 LiDAR(Light Detection and Ranging)は、光を利用して距離を測定する技術です。この技術は、レーザー光を発射し、その反射光を受信することで距離や形状を算出することができます。LiDARは、自動運転車やドローン、測量、森林資源管理、災害調査、考古学など、さまざまな分野で利用されています。 LiDARの機械制御システムは、特に土木工事や建設現場において重要な役割を果たします。これらのシステムは、重機や建設機械の自動化や正確な位置決定を可能にし、作業の効率性と精度を向上させます。機械制御システムは、LiDARセンサーからのデータを解析し、リアルタイムで機械の動きを制御します。これにより、土の掘削や整地、道路の建設などの工程を高精度で行うことができます。 LiDARの種類には、主に地上型、航空型、および衛星型があります。地上型LiDARは、例えば測量や都市計画において地上から直接データを取得するために使用されます。航空型LiDARは、ヘリコプターやドローンに搭載され、広範囲な地域を効率的にスキャンすることができます。衛星型LiDARは、さらに高高度から地球全体を対象にデータを取得することが可能ですが、一般的には解像度が低くなります。 LiDARの用途は多岐に渡ります。建設現場では、土木作業の進捗状況を可視化し、施工精度を保つために使用されます。また、森林資源管理では、樹木の高さや葉の密度を測定し、生態系の調査や管理に役立ちます。さらに、災害調査においては、地震や洪水などの影響を受けた地域の状況を把握するために利用されます。考古学の分野でも、地面下の遺跡を非侵襲的に発見するためにLiDARは広く用いられています。 関連技術としては、GPS(全地球測位システム)やIMU(慣性計測装置)があります。GPSは、LiDARによる測定結果に位置情報を付加し、正確な地理的データを提供します。IMUは、機械の姿勢や動きをリアルタイムで計測し、LiDARとの組み合わせによって、さらに正確な位置決定が可能です。これにより、工事現場での機械の動かし方や性能が大幅に向上します。 また、データ処理技術やクラウドコンピューティングもLiDAR技術において重要です。大量のデータをリアルタイムで処理し、分析するためには、高性能なコンピュータや専用のソフトウェアが必要です。さらに、クラウドサービスを利用することで、データの保存や分析が容易になり、複数のユーザーが同時にデータにアクセスすることができるため、共同作業が促進されます。 LiDARの技術には、最近のトレンドとしてマシンラーニングや人工知能の導入も見られます。これにより、データ分析や異常検知、予測がさらに精度を増し、自動化が進むことが期待されます。特に、自動運転技術やドローンの運用において、LiDARが果たす役割はますます重要性を増しています。 総じて、LiDAR(機械制御システム)は、土木工事や測量、環境管理など、さまざまな分野で革新的な技術を提供しています。その正確性と効率性は、多くの業界での業務プロセスを変革し、さらなる発展が期待されています。今後も技術の進化とともに、より多くの応用が広がっていくことでしょう。 |